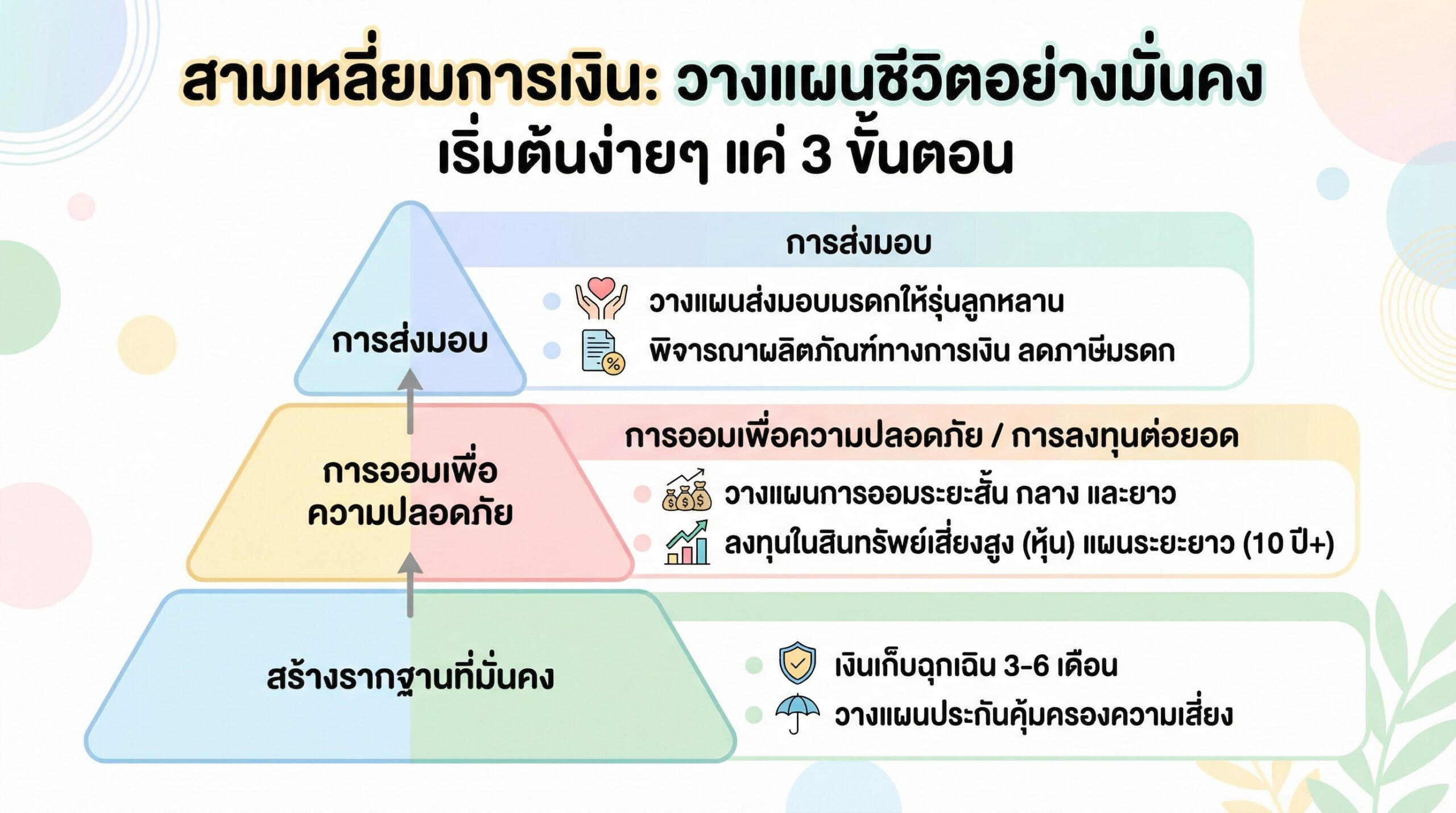

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ แค่ 3 ขั้นตอน

การวางแผนการเงินเป็นสิ่งสำคัญที่ช่วยให้เราสามารถใช้ชีวิตได้อย่างมั่นคงและบรรลุเป้าหมายที่ตั้งไว้ ไม่ว่าจะเป็นการมีเงินเก็บฉุกเฉิน การซื้อบ้าน การศึกษาของลูก หรือการเกษียณอายุอย่างมีความสุข หนึ่งในแนวคิดที่ได้รับความนิยมและเป็นประโยชน์อย่างยิ่งคือ “สามเหลี่ยมการเงิน” ซึ่งเป็นกรอบแนวคิดที่ช่วยให้เราวางแผนการเงินได้อย่างเป็นระบบและครอบคลุมทุกมิติของชีวิตทางการเงิน ในบทความนี้ เราจะมาทำความเข้าใจเกี่ยวกับสามเหลี่ยมการเงินอย่างละเอียด พร้อมทั้งแนะนำวิธีการนำไปปรับใช้ในชีวิตประจำวัน เพื่อสร้างรากฐานทางการเงินที่แข็งแกร่งและมั่นคง

สร้างรากฐานที่มั่นคง

การสร้างรากฐานที่มั่นคงเป็นขั้นตอนแรกและสำคัญที่สุดในการวางแผนการเงิน เปรียบเสมือนการสร้างบ้านที่ต้องมีเสาเข็มที่แข็งแรง เพื่อรองรับโครงสร้างทั้งหมดของบ้าน สามเหลี่ยมการเงินเริ่มต้นด้วยการสร้างรากฐานที่มั่นคง ซึ่งประกอบด้วย 2 ส่วนหลักๆ ได้แก่ เงินเก็บฉุกเฉิน และการวางแผนประกัน

เงินเก็บ 3-6 เดือน

เงินเก็บฉุกเฉินคือเงินสำรองที่เราเตรียมไว้เพื่อรับมือกับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้นในชีวิต เช่น การตกงาน ค่ารักษาพยาบาล หรืออุบัติเหตุต่างๆ จำนวนเงินเก็บฉุกเฉินที่เหมาะสมคือ 3-6 เท่าของค่าใช้จ่ายต่อเดือนของเรา หากคุณมีค่าใช้จ่ายต่อเดือน 20,000 บาท คุณควรมีเงินเก็บฉุกเฉินอย่างน้อย 60,000 – 120,000 บาท

การมีเงินเก็บฉุกเฉินจะช่วยให้คุณสามารถรับมือกับสถานการณ์ฉุกเฉินได้อย่างทันท่วงที โดยไม่ต้องกังวลเรื่องการกู้หนี้ยืมสิน หรือการต้องขายสินทรัพย์ต่างๆ ในราคาที่ไม่เหมาะสม นอกจากนี้ เงินเก็บฉุกเฉินยังช่วยลดความเครียดและความกังวลเกี่ยวกับการเงิน ทำให้คุณสามารถใช้ชีวิตได้อย่างมีความสุขและมั่นใจมากยิ่งขึ้น

การวางแผนประกัน

การวางแผนประกันเป็นอีกหนึ่งส่วนสำคัญในการสร้างรากฐานที่มั่นคง ประกันภัยช่วยคุ้มครองความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในชีวิต เช่น ประกันชีวิต ประกันสุขภาพ ประกันอุบัติเหตุ และประกันทรัพย์สิน การทำประกันภัยที่เหมาะสมจะช่วยลดภาระทางการเงินในกรณีที่เกิดเหตุการณ์ไม่คาดฝัน ทำให้คุณและครอบครัวยังคงสามารถดำเนินชีวิตได้อย่างปกติสุข

การเลือกทำประกันภัยควรพิจารณาจากความเสี่ยงที่เราเผชิญอยู่ เช่น หากคุณเป็นเสาหลักของครอบครัว การทำประกันชีวิตจะช่วยคุ้มครองครอบครัวในกรณีที่คุณเสียชีวิต หรือหากคุณมีความเสี่ยงด้านสุขภาพ การทำประกันสุขภาพจะช่วยแบ่งเบาภาระค่ารักษาพยาบาล

การออมเพื่อความปลอดภัย

เมื่อมีรากฐานที่มั่นคงแล้ว ขั้นตอนต่อไปคือการออมเพื่อความปลอดภัย การออมเป็นสิ่งสำคัญที่ช่วยให้เราบรรลุเป้าหมายทางการเงินต่างๆ ไม่ว่าจะเป็นการซื้อบ้าน การศึกษาของลูก หรือการเกษียณอายุ การออมมีหลายรูปแบบให้เลือก ทั้งการออมระยะสั้น ระยะกลาง และระยะยาว

การออมระยะสั้น (1 ปี)

การออมระยะสั้นคือการออมเงินในระยะเวลาไม่เกิน 1 ปี เหมาะสำหรับเป้าหมายระยะสั้น เช่น การเก็บเงินซื้อของที่อยากได้ การท่องเที่ยว หรือการเตรียมเงินสำรองสำหรับค่าใช้จ่ายต่างๆ การออมระยะสั้นอาจอยู่ในรูปแบบของเงินฝากประจำ หรือกองทุนรวมตลาดเงิน ซึ่งมีความเสี่ยงต่ำและสภาพคล่องสูง

การวางแผนการออมระยะสั้นควรเริ่มต้นจากการกำหนดเป้าหมายที่ชัดเจน เช่น ต้องการเก็บเงินซื้อโทรศัพท์มือถือใหม่ภายใน 6 เดือน จากนั้นคำนวณจำนวนเงินที่ต้องออมต่อเดือนเพื่อให้บรรลุเป้าหมาย การมีวินัยในการออมอย่างสม่ำเสมอจะช่วยให้คุณสามารถบรรลุเป้าหมายระยะสั้นได้อย่างง่ายดาย

การออมระยะกลาง (ท่องเที่ยว, ดาวน์บ้าน/รถ)

การออมระยะกลางคือการออมเงินในระยะเวลา 1-5 ปี เหมาะสำหรับเป้าหมายระยะกลาง เช่น การท่องเที่ยว การดาวน์บ้านหรือรถยนต์ การศึกษาต่อ หรือการเริ่มต้นธุรกิจ การออมระยะกลางอาจอยู่ในรูปแบบของกองทุนรวมตราสารหนี้ หรือกองทุนรวมผสม ซึ่งมีความเสี่ยงปานกลางและมีโอกาสได้รับผลตอบแทนที่สูงกว่าการออมระยะสั้น

การวางแผนการออมระยะกลางควรพิจารณาถึงระยะเวลาในการออมและระดับความเสี่ยงที่ยอมรับได้ หากคุณมีเป้าหมายที่จะดาวน์บ้านในอีก 3 ปีข้างหน้า คุณอาจเลือกกองทุนรวมตราสารหนี้ที่มีความเสี่ยงต่ำถึงปานกลาง เพื่อให้เงินของคุณเติบโตไปพร้อมๆ กับความปลอดภัย

การลงทุนต่อยอด

การลงทุนต่อยอดเป็นขั้นตอนที่สำคัญในการสร้างความมั่งคั่งในระยะยาว การลงทุนคือการนำเงินไปลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินนั้นงอกเงยขึ้น การลงทุนมีหลายประเภท เช่น การลงทุนในตลาดหุ้น อสังหาริมทรัพย์ กองทุนรวม หรือธุรกิจส่วนตัว

ลงทุนในสินทรัพย์เสี่ยงสูง (ตลาดหุ้น) สำหรับระยะยาว

การลงทุนในตลาดหุ้นเป็นหนึ่งในการลงทุนที่ได้รับความนิยม เนื่องจากมีโอกาสได้รับผลตอบแทนที่สูงกว่าการลงทุนประเภทอื่นๆ อย่างไรก็ตาม การลงทุนในตลาดหุ้นมีความเสี่ยงสูงกว่าการลงทุนประเภทอื่นๆ เช่นกัน ดังนั้น การลงทุนในตลาดหุ้นจึงเหมาะสำหรับผู้ที่มีระยะเวลาการลงทุนระยะยาว (มากกว่า 10 ปี) และสามารถรับความเสี่ยงได้

การลงทุนในตลาดหุ้นควรเริ่มต้นจากการศึกษาข้อมูลเกี่ยวกับบริษัทที่เราสนใจลงทุน ทำความเข้าใจเกี่ยวกับงบการเงิน ผลประกอบการ และแนวโน้มการเติบโตของบริษัท นอกจากนี้ ควรมีการกระจายความเสี่ยงโดยการลงทุนในหุ้นหลายๆ บริษัท เพื่อลดความเสี่ยงจากการลงทุนในหุ้นเพียงตัวเดียว

ข้อควรระวังในการลงทุน

การลงทุนมีความเสี่ยง ดังนั้น ก่อนตัดสินใจลงทุน ควรศึกษาข้อมูลให้รอบคอบ และทำความเข้าใจเกี่ยวกับความเสี่ยงที่เกี่ยวข้องกับการลงทุนแต่ละประเภท นอกจากนี้ ควรมีการวางแผนการลงทุนที่เหมาะสมกับเป้าหมายทางการเงินและระดับความเสี่ยงที่ยอมรับได้

ข้อควรระวังในการลงทุนที่สำคัญ ได้แก่ การลงทุนตามกระแส การลงทุนโดยขาดความรู้ความเข้าใจ การลงทุนในสินทรัพย์ที่ไม่เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ และการไม่กระจายความเสี่ยง

การส่งมอบ

การส่งมอบเป็นขั้นตอนสุดท้ายของสามเหลี่ยมการเงิน เป็นการวางแผนเพื่อส่งต่อความมั่งคั่งให้กับรุ่นลูกรุ่นหลาน การส่งมอบสามารถทำได้หลายรูปแบบ เช่น การทำพินัยกรรม การทำประกันชีวิต หรือการลงทุนในสินทรัพย์ที่สามารถส่งต่อได้

การวางแผนส่งมอบมรดก

การวางแผนส่งมอบมรดกเป็นสิ่งสำคัญที่ช่วยให้ทรัพย์สินที่คุณสร้างสมมา สามารถส่งต่อไปยังทายาทได้อย่างราบรื่นและเป็นไปตามเจตนารมณ์ของคุณ การวางแผนส่งมอบมรดกควรเริ่มต้นจากการสำรวจทรัพย์สินที่มีอยู่ทั้งหมด จากนั้นจึงพิจารณาถึงวิธีการส่งมอบที่เหมาะสม เช่น การทำพินัยกรรม การจัดตั้งกองทรัสต์ หรือการทำประกันชีวิต

การวางแผนส่งมอบมรดกที่ดีจะช่วยลดปัญหาความขัดแย้งระหว่างทายาท และช่วยให้ทรัพย์สินของคุณได้รับการบริหารจัดการอย่างมีประสิทธิภาพ

ผลิตภัณฑ์ทางการเงินที่ช่วยลดภาษีมรดก

ผลิตภัณฑ์ทางการเงินบางประเภทสามารถช่วยลดภาระภาษีมรดกได้ เช่น ประกันชีวิต หากผู้รับผลประโยชน์เป็นทายาทโดยชอบธรรม เงินที่ได้รับจากกรมธรรม์ประกันชีวิตจะไม่ต้องเสียภาษีมรดก นอกจากนี้ กองทุนรวมบางประเภทก็มีข้อดีในเรื่องของการลดหย่อนภาษี ซึ่งอาจช่วยลดภาระภาษีมรดกได้เช่นกัน

การเลือกผลิตภัณฑ์ทางการเงินที่ช่วยลดภาษีมรดกควรพิจารณาถึงวัตถุประสงค์ในการวางแผนภาษี และความเหมาะสมกับสถานการณ์ทางการเงินของคุณ

สามเหลี่ยมการเงินเป็นแนวคิดที่ช่วยให้เราวางแผนชีวิตได้อย่างมั่นคงและเป็นระบบ เริ่มต้นง่ายๆ ด้วยการสร้างรากฐานที่มั่นคง ออมเพื่อความปลอดภัย ลงทุนต่อยอด และวางแผนส่งมอบความมั่งคั่งให้คนที่คุณรัก การทำตามขั้นตอนเหล่านี้จะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินและใช้ชีวิตได้อย่างมีความสุข

https://lin.ee/r7Ye9Gs” target=”_blank” style=”display:inline-block;padding:12px 18px;background:#06c755;color:#fff;border-radius:6px;text-decoration:none;font-weight:bold;”>

💬 ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ

Leave a Reply