Author: Waranyu Teerakomen

-

เมื่อปะป๊าวิ่งมาราธอน: ชีวิตพลิกผันกับประกันสุขภาพ พร้อมทุกเกม

เมื่อปะป๊าวิ่งมาราธอน: ชีวิตพลิกผันกับประกันสุขภาพ เมื่อปะป๊าวิ่งมาราธอน ชีวิตก็เหมือนเกมที่เต็มไปด้วยความท้าทายและความไม่แน่นอน ไม่ว่าจะเป็นเรื่องสุขภาพ การเงิน หรือแม้แต่เรื่องเล็กๆ น้อยๆ ในชีวิตประจำวัน การเตรียมพร้อมรับมือกับทุกสถานการณ์จึงเป็นสิ่งสำคัญ ประกันสุขภาพเปรียบเสมือนเกราะป้องกันที่ช่วยให้เราก้าวข้ามอุปสรรคต่างๆ ได้อย่างมั่นใจ โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับโรคร้ายที่อาจเข้ามาพลิกชีวิตเราได้อย่างไม่คาดฝัน บทความนี้จะพาคุณไปสำรวจว่าประกันสุขภาพมีความสำคัญอย่างไร และทำไมการมีประกันสุขภาพจึงเป็นสิ่งจำเป็นสำหรับทุกคน ประกันสุขภาพ: ปลดล็อกชีวิต ชีวิตคนเรานั้นเปรียบเสมือนเกมที่มีหลายด่านให้เราต้องฝ่าฟัน การมีสุขภาพที่ดีคือพื้นฐานสำคัญที่จะทำให้เราสามารถเล่นเกมชีวิตได้อย่างสนุกสนานและมีประสิทธิภาพ แต่ในบางครั้งโชคชะตาก็เล่นตลก โรคร้ายต่างๆ อาจเข้ามาทำให้ชีวิตของเราพลิกผัน การมีประกันสุขภาพจึงเป็นเหมือนกุญแจสำคัญที่ช่วยปลดล็อกชีวิตให้เราสามารถก้าวข้ามอุปสรรคเหล่านี้ไปได้ ประกันสุขภาพช่วยให้เราสามารถเข้าถึงการรักษาพยาบาลที่มีคุณภาพได้อย่างรวดเร็วและทันท่วงที โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจเกิดขึ้นอย่างมหาศาล นอกจากนี้ ประกันสุขภาพยังช่วยลดภาระทางการเงินในยามที่เราเจ็บป่วย ทำให้เราสามารถโฟกัสกับการรักษาตัวได้อย่างเต็มที่ โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายต่างๆ ที่อาจส่งผลกระทบต่อชีวิตความเป็นอยู่ของเรา ดับเบิล Care: เบิ้ลวงเงิน 2 เท่า เมื่อพูดถึงประกันสุขภาพ หลายคนอาจกังวลเรื่องวงเงินคุ้มครองที่ไม่เพียงพอต่อค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นในอนาคต ด้วยเหตุนี้ “ดับเบิล Care” จึงเข้ามาตอบโจทย์ความต้องการของทุกคนที่ต้องการความคุ้มครองที่ครอบคลุมและคุ้มค่า ดับเบิล Care คือแผนประกันสุขภาพที่ให้ความคุ้มครองที่เหนือกว่า ด้วยการเบิ้ลวงเงินให้ถึง 2 เท่า เพื่อให้คุณมั่นใจได้ว่าจะได้รับความคุ้มครองที่เพียงพอต่อการรักษาพยาบาลในทุกสถานการณ์ ไม่ว่าจะเป็นค่ารักษาพยาบาล ค่าผ่าตัด หรือค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาพยาบาล ดับเบิล Care พร้อมดูแลคุณอย่างเต็มที่…

-

ฝึกสติผ่าน “ความเงียบ” 3 ระดับ | เทคนิคอยู่กับตัวเอง

ฝึกสติผ่าน “ความเงียบ” 3 ระดับ | เทคนิคอยู่กับตัวเองในทุกช่วงเวลา ในยุคที่ความวุ่นวายรายล้อมรอบตัวเรา การหา “ความเงียบ” อาจดูเหมือนเป็นเรื่องยาก แต่แท้จริงแล้ว ความเงียบเป็นประตูสู่การฝึกสติและพัฒนาจิตใจให้สงบสุข บทความนี้จะพาคุณไปสำรวจเทคนิคการฝึกสติผ่านความเงียบใน 3 ระดับ พร้อมทั้งแนะนำวิธีการนำไปปรับใช้ในชีวิตประจำวัน เพื่อให้คุณสามารถอยู่กับตัวเองได้อย่างมีสติในทุกช่วงเวลา ความเข้าใจองค์ประกอบของความเงียบ การทำความเข้าใจองค์ประกอบของความเงียบเป็นก้าวแรกที่สำคัญในการฝึกสติ เราสามารถแบ่งความเงียบออกเป็น 2 ส่วนหลักๆ ได้แก่ ความเงียบจากภายนอก และความเงียบจากภายใน ความเงียบจากภายนอก ความเงียบจากภายนอก หมายถึง สภาพแวดล้อมที่ปราศจากเสียงรบกวน เช่น เสียงรถยนต์ เสียงผู้คน หรือเสียงจากอุปกรณ์ต่างๆ การฝึกรับรู้ความเงียบจากภายนอกช่วยให้เราสามารถแยกแยะเสียงต่างๆ รอบตัวได้อย่างมีสติ ความเงียบจากภายใน ความเงียบจากภายใน หมายถึง สภาวะจิตใจที่สงบ ปราศจากความคิดฟุ้งซ่านและความเครียด การฝึกสังเกตความคิดและอารมณ์ของตนเองเป็นประจำ จะช่วยให้เราเข้าใจความเงียบจากภายในได้ดียิ่งขึ้น ความเข้าใจด้านจิตวิทยาเกี่ยวกับความเงียบ การทำความเข้าใจด้านจิตวิทยาเกี่ยวกับความเงียบเกี่ยวข้องกับการตีความและการรับรู้ของเราที่มีต่อความเงียบ เรามักมีอคติหรือความคิดเห็นส่วนตัวเกี่ยวกับเสียงต่างๆ การฝึกสติช่วยให้เราตระหนักถึงอคติเหล่านี้และรับรู้เสียงต่างๆ โดยไม่ตัดสิน เทคนิคการฝึกสติผ่านความเงียบ การฝึกสติผ่านความเงียบเป็นกระบวนการที่ต้องอาศัยการฝึกฝนอย่างสม่ำเสมอ เทคนิคต่างๆ ต่อไปนี้จะช่วยให้คุณเริ่มต้นฝึกสติได้อย่างมีประสิทธิภาพ การแบ่งเวลาในการฝึก การแบ่งเวลาในการฝึกเป็นสิ่งสำคัญ ควรจัดสรรเวลาให้ชัดเจน เช่น…

-

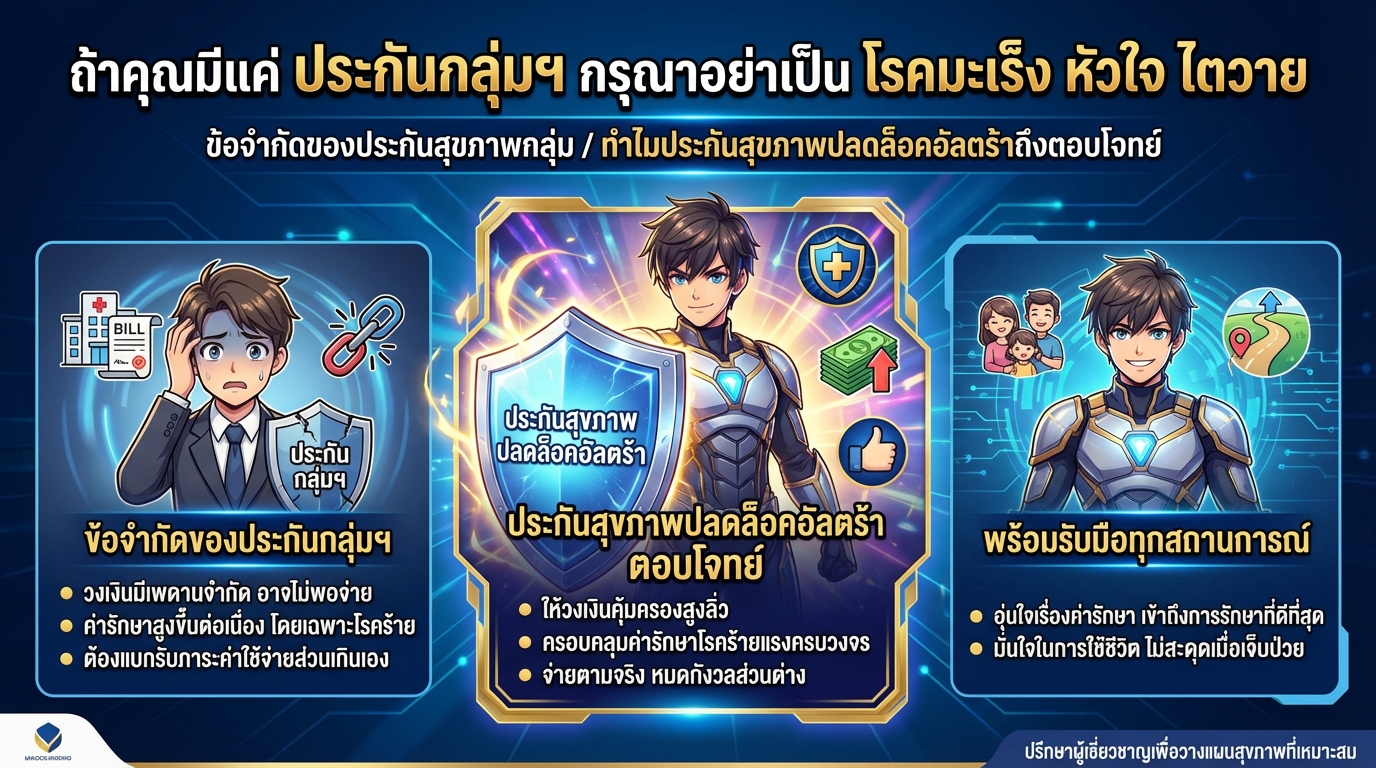

ถ้ามีแค่ประกันกลุ่มฯ ระวัง! โรคร้ายแรงอาจเล่นงานคุณ

ถ้าคุณมีแค่ ประกันกลุ่มฯ กรุณาอย่าเป็น โรคมะเร็ง หัวใจ ไตวาย ชีวิตคนเรานั้นคาดเดาไม่ได้ โดยเฉพาะเรื่องสุขภาพที่มักจะมาพร้อมกับค่าใช้จ่ายก้อนโต หากคุณเป็นคนหนึ่งที่มีเพียงประกันกลุ่มฯ จากที่ทำงาน อาจจะต้องคิดหนักหากเกิดเจ็บป่วยร้ายแรงขึ้นมา เพราะประกันกลุ่มฯ อาจไม่เพียงพอต่อค่ารักษาพยาบาลที่สูงขึ้นเรื่อยๆ บทความนี้จะพาคุณไปทำความเข้าใจถึงข้อจำกัดของประกันกลุ่มฯ และทางเลือกที่ตอบโจทย์มากกว่าอย่างประกันสุขภาพปลดล็อคอัลตร้า เพื่อให้คุณพร้อมรับมือกับทุกสถานการณ์ได้อย่างมั่นใจ ข้อจำกัดของประกันสุขภาพกลุ่ม ประกันสุขภาพกลุ่มฯ เป็นสวัสดิการที่หลายบริษัทมอบให้พนักงาน ซึ่งถือเป็นประโยชน์อย่างหนึ่ง แต่ก็มีข้อจำกัดหลายประการที่อาจทำให้คุณต้องเผชิญกับภาระค่าใช้จ่ายที่เกินความคาดหมาย ค่าใช้จ่ายในการรักษาพยาบาลที่อาจไม่ครอบคลุม ค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง ไม่ว่าจะเป็นค่าห้องพัก ค่าผ่าตัด ค่ายา หรือค่าเวชภัณฑ์ต่างๆ ประกันกลุ่มฯ อาจมีวงเงินคุ้มครองที่ไม่เพียงพอต่อค่าใช้จ่ายทั้งหมด โดยเฉพาะอย่างยิ่งหากคุณต้องเข้ารับการรักษาในโรงพยาบาลเอกชน หรือต้องเผชิญกับโรคร้ายแรงที่ต้องใช้การรักษาที่ซับซ้อนและมีค่าใช้จ่ายสูง วงเงินคุ้มครองที่เพียงพอ วงเงินคุ้มครองของประกันกลุ่มฯ มักมีเพดานจำกัด ซึ่งอาจไม่เพียงพอต่อการรักษาโรคบางชนิด เช่น โรคมะเร็ง โรคหัวใจ หรือโรคไตวาย ที่ต้องใช้ค่าใช้จ่ายในการรักษาจำนวนมาก การต้องจ่ายส่วนต่างเองอาจสร้างภาระทางการเงินอย่างหนัก ความคุ้มค่าของประกันสุขภาพปลดล็อคอัลตร้า เมื่อเทียบกับประกันกลุ่มฯ ประกันสุขภาพปลดล็อคอัลตร้ามีความคุ้มค่ามากกว่าในหลายๆ ด้าน ไม่ว่าจะเป็นวงเงินคุ้มครองที่สูงกว่า ความคุ้มครองที่ครอบคลุมกว่า และความยืดหยุ่นในการเลือกแผนประกันที่เหมาะสมกับความต้องการของคุณ ปัญหาของประกันกลุ่มฯ เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น เรามาเจาะลึกถึงปัญหาที่อาจเกิดขึ้นเมื่อคุณมีเพียงประกันกลุ่มฯ ประกันกลุ่มฯ อาจไม่ครอบคลุมค่ารักษา ICU, ผ่าตัด,…

-

Technical Indicators: ถอดรหัสกราฟ เทรดเดอร์มือใหม่ต้องรู้

Technical Indicators ถอดรหัสภาษากราฟ เครื่องมือเทรดที่มือใหม่ต้องรู้ การเทรดในตลาดการเงินอาจดูซับซ้อนสำหรับมือใหม่ ด้วยกราฟราคาที่เคลื่อนไหวตลอดเวลาเหมือนภาษาที่ไม่คุ้นเคย แต่ถ้ามีเครื่องมือช่วยถอดรหัส ก็จะทำให้การอ่านกราฟเป็นเรื่องง่ายขึ้น Technical Indicators คือเครื่องมือสำคัญที่จะช่วยให้คุณเข้าใจภาษากราฟและเพิ่มโอกาสในการทำกำไร บทความนี้จะพาคุณไปทำความรู้จักกับ Technical Indicators อย่างละเอียด ตั้งแต่พื้นฐานไปจนถึงการใช้งานจริง พร้อมเคล็ดลับสำหรับมือใหม่ อินดิเคเตอร์คืออะไร? เมื่อเปิดกราฟราคาขึ้นมา สิ่งที่เห็นคือแท่งเทียนที่วิ่งขึ้นลง ซึ่งอาจดูวุ่นวายและเข้าใจยาก Technical Indicators คือเครื่องมือที่เข้ามาช่วยวิเคราะห์และแปลความหมายของข้อมูลในอดีต เช่น ราคาและปริมาณการซื้อขาย เพื่อให้เห็นสัญญาณและแนวโน้มที่อาจเกิดขึ้นในอนาคต ทำความเข้าใจภาษากราฟ กราฟราคาคือการแสดงภาพการเคลื่อนไหวของราคาในรูปแบบต่างๆ เช่น แท่งเทียน (Candlestick) หรือเส้นกราฟ (Line Chart) การอ่านกราฟต้องอาศัยความเข้าใจในรูปแบบของราคา, แนวรับแนวต้าน, และรูปแบบแท่งเทียนต่างๆ เพื่อประเมินสถานการณ์และตัดสินใจในการซื้อขาย หน้าที่ของอินดิเคเตอร์ อินดิเคเตอร์ทำหน้าที่ช่วยวิเคราะห์ข้อมูลในอดีตเพื่อหาแนวโน้ม, วัดความแข็งแกร่งของราคา, และประเมินความผันผวนของตลาด อินดิเคเตอร์ช่วยให้เทรดเดอร์มองเห็นสัญญาณซื้อขายที่อาจมองข้ามไปได้ง่ายๆ อินดิเคเตอร์ไม่ได้ทำนายอนาคต สิ่งสำคัญที่ต้องจำไว้คือ อินดิเคเตอร์ไม่ใช่เครื่องมือที่สามารถทำนายอนาคตได้อย่างแม่นยำ 100% อินดิเคเตอร์ช่วยเพิ่มความน่าจะเป็นของสัญญาณที่เราเห็น แต่ไม่ได้การันตีผลลัพธ์ ดังนั้น การใช้ Technical Indicators ต้องควบคู่ไปกับการบริหารความเสี่ยง…

-

5 บทเรียนจาก “สงครามส่งด่วน” ที่ธุรกิจต้องรู้!

5 บทเรียนจาก “สงครามส่งด่วน” ที่หลายคนอาจจะเอาไปปรับใช้กับธุรกิจของตัวเองได้ ใครจะไปคิดล่ะครับว่าซีรีส์สุดเดือดอย่าง “สงครามส่งด่วน” จะซ่อนบทเรียนทางการเงินและธุรกิจไว้มากมายขนาดนี้ วันนี้เราจะมาสรุป 5 บทเรียนจากซีรีส์เรื่องนี้ พร้อมเตือนใจเล็กๆ ว่าอย่าอินกับซีรีส์จนลืมความจริง บทเรียนที่ 1: หุ้น และความเป็นเจ้าของในโลกธุรกิจ การมีหุ้นเยอะ คือ ทุกอย่างด้วย โดยเฉพาะถ้าทำธุรกิจแบบบริษัทและมีนักลงทุนเข้ามาร่วมถือหุ้น ต้องเข้าใจให้ชัดว่าเงินที่ได้จากการลงทุนจะถูกออกมาแลกกับจำนวนหุ้น ฟันยังไงก็คือเงินเข้าเท่ากับหุ้นออก ยิ่งหุ้นออก ความเป็นเจ้าของก็ไม่มีปัญหา แยกย้ายได้ แต่ถ้าทำแล้วร่วมด้วย ตอนนี้นี่แหละที่ต้องคิดหนัก เพราะสิ่งที่ต้องแยกให้ได้ คือ มิตรภาพกับข้อตกลงทางธุรกิจ ส่วนถือหุ้นเท่าไหร่ ใครตัดสินใจอะไรได้บ้าง ใครดูแลเรื่องเงิน ใครดูแลลูกค้า เรื่องนี้นี่แหละต้องชัด เงินลงทุนแลกกับหุ้น เมื่อคุณตัดสินใจระดมทุนจากนักลงทุน สิ่งที่คุณต้องมอบให้เป็นการตอบแทนคือ “หุ้น” ซึ่งเปรียบเสมือนส่วนแบ่งความเป็นเจ้าของในธุรกิจของคุณ ยิ่งคุณให้หุ้นมากเท่าไหร่ สัดส่วนความเป็นเจ้าของของคุณก็จะลดลงเท่านั้น ดังนั้นการเจรจาต่อรองเรื่องหุ้นจึงเป็นสิ่งสำคัญ การแบ่งแยกความเป็นเจ้าของ การแบ่งแยกความเป็นเจ้าของในบริษัทมีหลายรูปแบบ เช่น หุ้นสามัญ หุ้นบุริมสิทธิ แต่ละแบบก็มีสิทธิและอำนาจที่แตกต่างกันไป การทำความเข้าใจเรื่องนี้จะช่วยให้คุณวางแผนโครงสร้างการถือหุ้นได้อย่างเหมาะสม ข้อตกลงทางธุรกิจ นอกจากการแบ่งหุ้นแล้ว ข้อตกลงทางธุรกิจก็เป็นสิ่งสำคัญที่ต้องพิจารณา เช่น สิทธิในการออกเสียง…

-

นึกถึงวันนั้นเหมือนกันไหม? ดูแลตัวเองให้ถึงวันนั้น ALLIANZ AYUDHYA

นึกถึงวันนั้นเหมือนกันไหม? ดูแลตัวเองให้ถึงวันนั้น ALLIANZ AYUDHYA เคยไหมที่บางครั้งเราเผลอนึกถึงวันเก่าๆ วันที่เรามีความสุข วันที่เราไม่ต้องกังวลกับอะไรมากมาย วันที่ทุกอย่างดูราบรื่นไปหมด วันที่เราได้ใช้ชีวิตอย่างเต็มที่ วันที่เราได้ทำในสิ่งที่เราอยากทำ วันที่ได้อยู่กับคนที่เรารักอย่างมีความสุข วันเหล่านั้นเป็นเหมือนความทรงจำอันล้ำค่าที่คอยหล่อเลี้ยงจิตใจให้เราก้าวเดินต่อไปข้างหน้า แต่ในโลกที่เปลี่ยนแปลงไปอย่างรวดเร็วเช่นทุกวันนี้ หลายสิ่งหลายอย่างอาจไม่เป็นไปตามที่เราคาดหวังเสมอไป ความไม่แน่นอนต่างๆ เข้ามาท้าทายการใช้ชีวิตของเราอยู่ตลอดเวลา ไม่ว่าจะเป็นเรื่องสุขภาพ การเงิน หรือแม้แต่เรื่องความสัมพันธ์ วันดีๆ ที่เราคิดถึง วันดีๆ ที่เราเคยมี อาจเป็นช่วงเวลาที่เราประสบความสำเร็จในหน้าที่การงาน มีธุรกิจที่เติบโตอย่างต่อเนื่อง หรืออาจเป็นช่วงเวลาที่เราได้ใช้เวลากับครอบครัวอย่างเต็มที่ ได้ทำในสิ่งที่รัก ได้พักผ่อนอย่างเต็มที่ หรือแม้แต่เรื่องเล็กๆ น้อยๆ อย่างการได้กินอาหารอร่อยๆ กับคนที่เรารัก วันเหล่านี้ล้วนเป็นความทรงจำที่ดีที่ทำให้เรายิ้มได้เสมอ วันดีๆ ที่ธุรกิจไปได้สวย วันที่เราประสบความสำเร็จในหน้าที่การงาน ธุรกิจเติบโตอย่างต่อเนื่อง มีลูกค้าเข้ามาไม่ขาดสาย ผลประกอบการเป็นไปตามเป้าหมาย พนักงานมีความสุขในการทำงาน ทุกอย่างเป็นไปอย่างราบรื่น ไม่มีอุปสรรคใดๆ มาขัดขวาง วันที่ลูกๆ ไม่ต้องเรียนออนไลน์ วันที่ลูกๆ ได้ไปโรงเรียน ได้พบปะเพื่อนฝูง ได้ทำกิจกรรมร่วมกัน ได้เรียนรู้สิ่งใหม่ๆ อย่างสนุกสนาน ไม่ต้องมานั่งเรียนออนไลน์อยู่หน้าจอคอมพิวเตอร์ทั้งวัน วันที่ไม่ต้องคิดว่าจะกินอะไร วันที่เราไม่ต้องกังวลว่าจะกินอะไรดี มีอาหารอร่อยๆ…

-

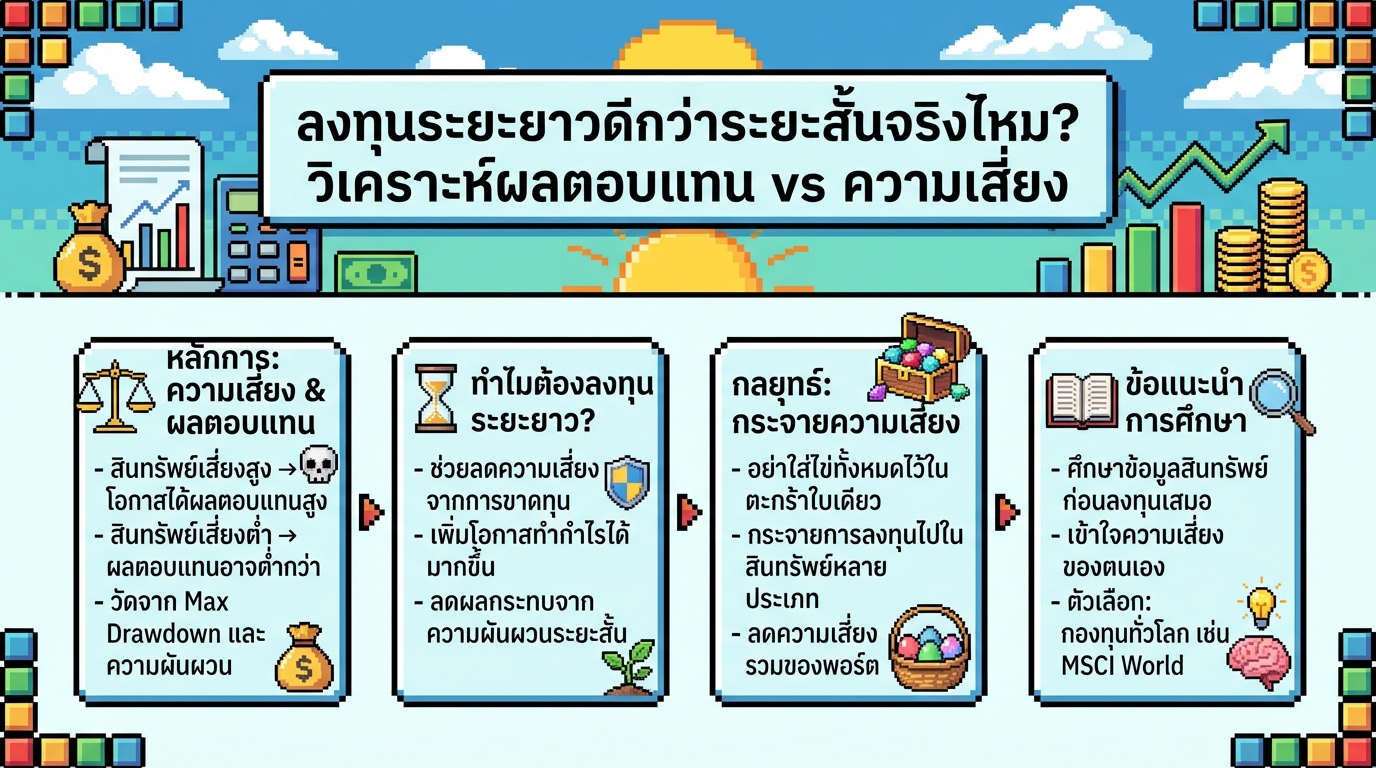

ลงทุนระยะยาว vs ระยะสั้น: วิเคราะห์ผลตอบแทนและความเสี่ยง ฉบับเข้าใจง่าย

ลงทุนระยะยาวดีกว่าระยะสั้นจริงไหม? วิเคราะห์ผลตอบแทน vs ความเสี่ยง การลงทุนเป็นเรื่องที่น่าสนใจและมีหลากหลายรูปแบบให้เลือก แต่คำถามที่นักลงทุนหลายคนสงสัยคือ การลงทุนแบบไหนให้ผลตอบแทนที่ดีกว่ากัน? ระหว่างการลงทุนระยะยาวและการลงทุนระยะสั้น อะไรคือข้อดีข้อเสีย และแบบไหนเหมาะกับเรามากกว่ากัน บทความนี้จะพาคุณไปเจาะลึกถึงความแตกต่างระหว่างการลงทุนทั้งสองรูปแบบ พร้อมวิเคราะห์ผลตอบแทนและความเสี่ยงของสินทรัพย์ต่างๆ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างชาญฉลาด ความเสี่ยงและผลตอบแทน: High Risk, High Return แนวคิดพื้นฐานในการลงทุนคือ “High Risk, High Return” หรือความเสี่ยงสูง ผลตอบแทนสูง นั่นหมายความว่าสินทรัพย์ที่มีโอกาสให้ผลตอบแทนสูง มักจะมีความเสี่ยงสูงตามไปด้วย เช่นเดียวกับสินทรัพย์ที่มีความเสี่ยงต่ำ มักจะให้ผลตอบแทนที่ต่ำกว่า ตัวชี้วัด: Max Drawdown และ Volatility ในการประเมินความเสี่ยงและผลตอบแทนของสินทรัพย์ เราสามารถพิจารณาจากตัวชี้วัดหลายอย่าง เช่น Max Drawdown (การขาดทุนสูงสุด) และ Volatility (ความผันผวน) Max Drawdown คือการวัดว่าสินทรัพย์นั้นเคยปรับตัวลดลงจากจุดสูงสุดมากที่สุดเท่าไหร่ ส่วน Volatility คือการวัดความผันผวนของราคาในแต่ละวัน ซึ่งสินทรัพย์ที่มี Volatility สูง หมายความว่าราคาจะมีการเปลี่ยนแปลงขึ้นลงค่อนข้างมาก วิเคราะห์ผลตอบแทนและความเสี่ยงของสินทรัพย์ต่างๆ มาดูตัวอย่างสินทรัพย์ต่างๆ…

-

สิ่งที่ต้องรู้ก่อนยื่นภาษีออนไลน์ปี 2564 (ยื่นปี 65) | คู่มือฉบับสมบูรณ์

สิ่งที่ต้องรู้ก่อนยื่นภาษีออนไลน์ปี 2564 (ยื่นในปี 2565) | ยื่นภาษีด้วยตัวเอง Ep.0 #ภาษีเงินได้ การยื่นภาษีเงินได้บุคคลธรรมดาเป็นสิ่งที่คนทำงานทุกคนต้องเผชิญในแต่ละปี หลายคนอาจรู้สึกกังวลหรือไม่แน่ใจว่าจะเริ่มต้นอย่างไร ไม่ต้องห่วง! บทความนี้จะพาคุณไปทำความเข้าใจทุกแง่มุมของการยื่นภาษีออนไลน์ปี 2564 (ยื่นในปี 2565) ตั้งแต่วิธีการคำนวณภาษี ประเภทเงินได้ ค่าลดหย่อน ไปจนถึงเคล็ดลับการยื่นภาษีด้วยตัวเอง เพื่อให้คุณสามารถจัดการเรื่องภาษีได้อย่างง่ายดายและถูกต้อง วิธีการคำนวณภาษีเงินได้บุคคลธรรมดา ก่อนจะเริ่มยื่นภาษี สิ่งสำคัญคือการทำความเข้าใจวิธีการคำนวณภาษีเงินได้บุคคลธรรมดา ซึ่งมี 2 วิธีหลักๆ ที่คุณควรรู้ วิธีคำนวณภาษี: เงินได้สุทธิ vs เงินได้พึงประเมิน การคำนวณภาษีมี 2 วิธีหลักๆ ที่ใช้ในการคำนวณภาษีเงินได้บุคคลธรรมดา ได้แก่ เงินได้สุทธิ: วิธีนี้จะนำรายได้ทั้งหมดมาหักด้วยค่าใช้จ่ายและค่าลดหย่อนต่างๆ เพื่อหาเงินได้สุทธิ จากนั้นจึงนำเงินได้สุทธิไปคำนวณภาษีตามอัตราภาษีที่กำหนด เงินได้พึงประเมิน: วิธีนี้จะคำนวณภาษีจากเงินได้ที่ไม่ใช่เงินเดือน โดยนำเงินได้ดังกล่าวมาคูณด้วยอัตราภาษี 0.5% โดยทั่วไปแล้ว วิธีการคำนวณแบบเงินได้สุทธิมักจะทำให้ได้จำนวนภาษีที่ต้องจ่ายมากกว่า ดังนั้นจึงเป็นวิธีที่หลายคนคุ้นเคยและใช้กันเป็นหลัก ตารางอัตราภาษีเงินได้ เมื่อคำนวณเงินได้สุทธิได้แล้ว ขั้นตอนต่อไปคือการนำเงินได้สุทธินั้นไปคำนวณภาษีตามอัตราภาษีที่กำหนด โดยมีตารางอัตราภาษีเงินได้ดังนี้ เงินได้สุทธิ 150,000 บาทแรก: ยกเว้นภาษี…

-

วางแผนการเงิน 5 ระดับ: ชีวิตดี๊ดีตั้งแต่เริ่มทำงานจนเกษียณ

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนถึงเกษียณ การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม ไม่ว่าคุณจะอยู่ในช่วงวัยไหนของชีวิต การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ตั้งแต่การสร้างรากฐานทางการเงินที่มั่นคง ไปจนถึงการวางแผนชีวิตหลังเกษียณอย่างมีความสุข บทความนี้จะพาคุณไปทำความรู้จักกับ “วางแผนการเงิน 5 ระดับ” ที่จะช่วยให้คุณวางแผนชีวิตได้อย่างเป็นระบบ ตั้งแต่เริ่มต้นทำงานจนถึงเกษียณอายุ ระดับที่ 1: สร้างรากฐานทางการเงิน ระดับแรกของการวางแผนการเงิน คือ การสร้างรากฐานทางการเงินให้มั่นคง เปรียบเสมือนการสร้างบ้านที่ต้องมีเสาเข็มที่แข็งแรง เพื่อรองรับโครงสร้างทั้งหมด การมีรากฐานทางการเงินที่ดีจะช่วยให้คุณสามารถรับมือกับความไม่แน่นอนในชีวิตได้อย่างมีประสิทธิภาพ สร้างกองทุนฉุกเฉิน สิ่งแรกที่ควรทำคือ สร้างกองทุนฉุกเฉิน กองทุนฉุกเฉินเปรียบเสมือนเกราะป้องกันทางการเงินที่จะช่วยให้คุณสามารถรับมือกับเหตุการณ์ไม่คาดฝัน เช่น การตกงาน อุบัติเหตุ หรือค่าใช้จ่ายทางการแพทย์ที่ไม่คาดคิด โดยทั่วไปแล้ว กองทุนฉุกเฉินควรมีจำนวนเงินเท่ากับค่าใช้จ่ายส่วนตัว 6-12 เท่าต่อเดือน ตัวอย่างเช่น หากคุณมีค่าใช้จ่ายเดือนละ 15,000 บาท กองทุนฉุกเฉินของคุณควรมีเงินเก็บอย่างน้อย 90,000 – 180,000 บาท ซื้อประกันสุขภาพ หลังจากมีกองทุนฉุกเฉินแล้ว สิ่งสำคัญอีกประการหนึ่งคือ การซื้อประกันสุขภาพ ค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ การมีประกันสุขภาพจะช่วยแบ่งเบาภาระค่าใช้จ่ายในการรักษาพยาบาล ทำให้คุณไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจเกิดขึ้นอย่างไม่คาดฝัน เลือกประกันสุขภาพที่เหมาะสมกับความต้องการและงบประมาณของคุณ ระดับที่…

-

ประสบการณ์ตรงหากไม่ทำบัญชีทรัพย์สิน: บทเรียนราคาแพง

ประสบการณ์ตรงหากไม่ทำบัญชีทรัพย์สิน การจัดการทรัพย์สินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับสถานการณ์ที่ไม่คาดฝัน เช่น การสูญเสียบุคคลอันเป็นที่รัก หลายคนอาจเคยได้ยินเรื่องราวเกี่ยวกับปัญหาที่เกิดจากการละเลยการทำบัญชีทรัพย์สิน และอาจมองว่าเป็นเรื่องไกลตัว แต่จากประสบการณ์ตรงของผู้เขียนเอง พบว่าการไม่ทำบัญชีทรัพย์สินนั้นนำมาซึ่งปัญหามากมายที่คาดไม่ถึง บทความนี้จะพาคุณไปเจาะลึกถึงประสบการณ์จริง พร้อมทั้งแนวทางแก้ไข เพื่อให้คุณสามารถจัดการทรัพย์สินได้อย่างมีประสิทธิภาพและหลีกเลี่ยงปัญหาที่อาจเกิดขึ้น ปัญหาเมื่อไม่ทราบข้อมูลบัญชีธนาคาร หนึ่งในปัญหาแรกๆ ที่ต้องเผชิญเมื่อไม่ทำบัญชีทรัพย์สิน คือ การไม่ทราบข้อมูลเกี่ยวกับบัญชีธนาคารของผู้เสียชีวิต ซึ่งเป็นจุดเริ่มต้นของความยุ่งยากในการจัดการทรัพย์สินทั้งหมด ความยากลำบากในการค้นหาบัญชีธนาคาร เมื่อไม่มีข้อมูลเกี่ยวกับบัญชีธนาคาร การค้นหาจึงต้องเริ่มต้นจากการสอบถามไปยังธนาคารต่างๆ ซึ่งเป็นกระบวนการที่ใช้เวลานานและอาจต้องเดินทางไปยังหลายสาขา นอกจากนี้ ยังต้องเตรียมเอกสารต่างๆ เพื่อยืนยันตัวตนและแสดงความเกี่ยวข้องกับผู้เสียชีวิต ทำให้เสียทั้งเวลาและค่าใช้จ่าย การเสียเวลาในการตามหาบัญชี การตามหาบัญชีธนาคารที่ไม่ทราบข้อมูลนั้น เปรียบเสมือนการงมเข็มในมหาสมุทร เพราะไม่รู้ว่าจะเริ่มต้นจากตรงไหน และต้องใช้เวลานานเท่าไหร่กว่าจะพบข้อมูลที่ต้องการ ยิ่งมีบัญชีธนาคารหลายแห่ง ก็ยิ่งเพิ่มความซับซ้อนและความยุ่งยากในการจัดการ ความยุ่งยากในการติดตามทรัพย์สิน นอกเหนือจากปัญหาเกี่ยวกับบัญชีธนาคารแล้ว การไม่ทำบัญชีทรัพย์สินยังส่งผลกระทบต่อการติดตามทรัพย์สินอื่นๆ อีกด้วย ทำให้เกิดความยุ่งยากในการจัดการและอาจนำไปสู่ความเสียหายที่คาดไม่ถึง ความไม่แน่นอนเกี่ยวกับที่ตั้งทรัพย์สิน เมื่อไม่ทราบข้อมูลเกี่ยวกับทรัพย์สินต่างๆ เช่น ที่ดิน อสังหาริมทรัพย์ หรือแม้แต่ทรัพย์สินส่วนตัวอื่นๆ การระบุตำแหน่งที่ตั้งของทรัพย์สินเหล่านั้นจึงเป็นเรื่องยากลำบาก อาจต้องใช้เวลานานในการค้นหาและตรวจสอบข้อมูล ซึ่งอาจทำให้พลาดโอกาสในการจัดการทรัพย์สินได้อย่างทันท่วงที การเปลี่ยนแปลงมูลค่าทรัพย์สินที่ไม่ถูกติดตาม ทรัพย์สินบางประเภทมีการเปลี่ยนแปลงมูลค่าอยู่เสมอ เช่น ที่ดิน อสังหาริมทรัพย์ หรือการลงทุนต่างๆ หากไม่ติดตามข้อมูลเหล่านี้อย่างใกล้ชิด อาจทำให้ไม่ทราบถึงมูลค่าที่แท้จริงของทรัพย์สิน…