Author: Waranyu Teerakomen

-

ปรับพอร์ต Rebalance เดือนไหนรวยสุด? ผลทดสอบ 13 ปี ETF vs. กองทุนรวม

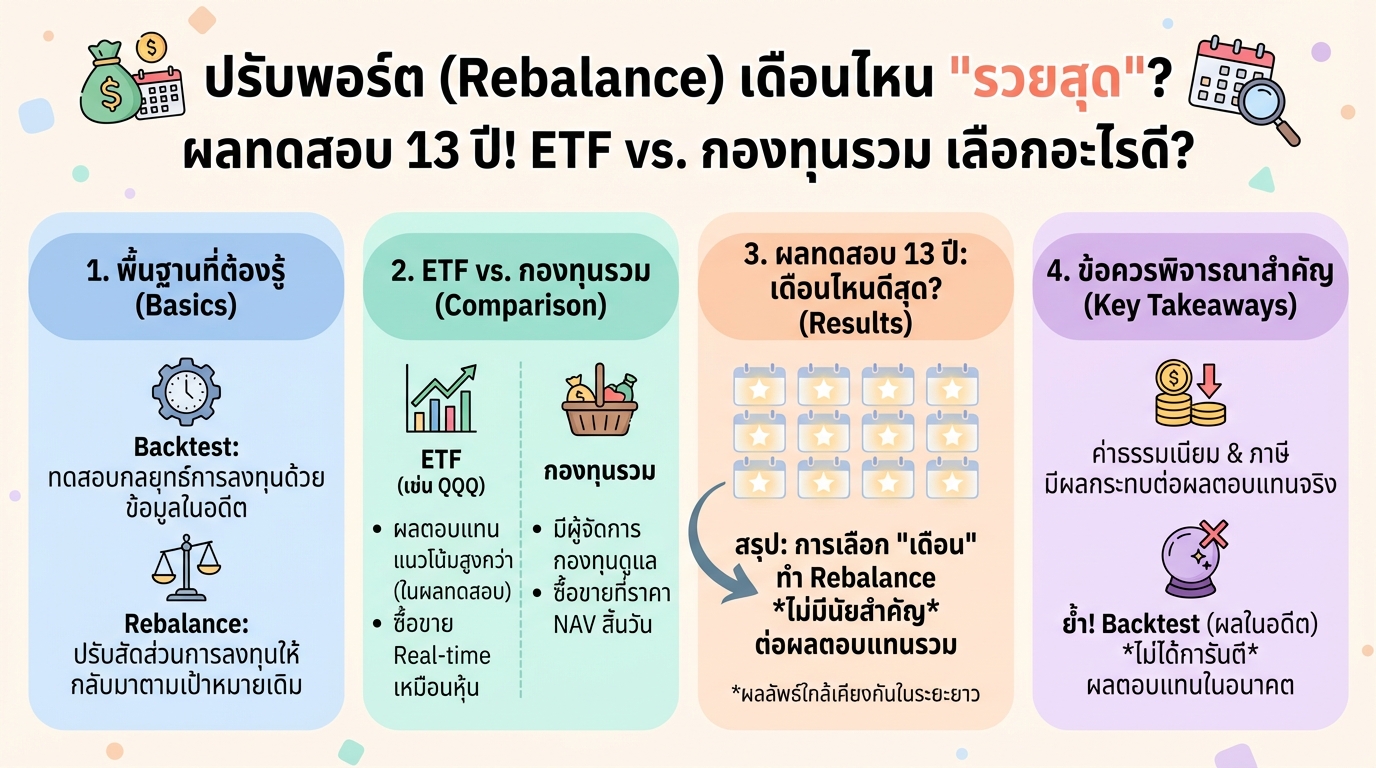

ปรับพอร์ต (Rebalance) เดือนไหน “รวยสุด”? ผลทดสอบ 13 ปี! ETF vs. กองทุนรวม เลือกอะไรดี? การลงทุนในสินทรัพย์ต่างๆ นั้นมีกลยุทธ์มากมาย หนึ่งในกลยุทธ์ที่ได้รับความนิยมคือการ “ปรับพอร์ต” หรือ Rebalance ซึ่งเป็นการปรับสัดส่วนการลงทุนให้เป็นไปตามเป้าหมายที่วางไว้ แต่คำถามที่หลายคนสงสัยคือ แล้วควร Rebalance เดือนไหนดี? บทความนี้จะพาคุณไปเจาะลึกผลการทดสอบ (Backtest) ย้อนหลัง 13 ปี เพื่อหาคำตอบว่าการ Rebalance ในแต่ละเดือนนั้นให้ผลตอบแทนแตกต่างกันอย่างไร พร้อมเปรียบเทียบข้อดีข้อเสียระหว่าง ETF และ กองทุนรวม เพื่อเป็นแนวทางในการตัดสินใจลงทุนของคุณ Backtest คืออะไร? ก่อนจะไปดูผลการทดสอบ เรามาทำความเข้าใจกันก่อนว่า Backtest คืออะไร ความหมายของ Backtest Backtest คือการทดสอบกลยุทธ์การลงทุนในอดีต โดยใช้ข้อมูลราคาในอดีตมาจำลองสถานการณ์การลงทุนตามกลยุทธ์ที่เราสนใจ เพื่อดูว่ากลยุทธ์นั้นๆ จะให้ผลตอบแทนเป็นอย่างไร วัตถุประสงค์ของการทำ Backtest ประเมินประสิทธิภาพของกลยุทธ์การลงทุน เปรียบเทียบกลยุทธ์การลงทุนต่างๆ ปรับปรุงและพัฒนาแผนการลงทุน ข้อจำกัดของการทำ Backtest…

-

เงินเฟ้อคืออะไร? ทำไมเงินเดือนขึ้นแต่ไม่พอใช้? | ลงทุนชนะเงินเฟ้อ

เงินเฟ้อคืออะไร? ทำไมเงินเดือนไม่พอใช้สักที ทั้งๆ ที่เงินเดือนขึ้น | ลงทุนเอาชนะเงินเฟ้อ เคยสงสัยไหมว่าทำไมเงินเดือนขึ้นทุกปี แต่ทำไมเงินในกระเป๋ากลับไม่พอใช้จ่าย? ปัญหาเหล่านี้อาจเกิดจาก “เงินเฟ้อ” ตัวร้ายที่คอยกัดกินอำนาจซื้อของเราไปเรื่อยๆ บทความนี้จะพาคุณไปทำความเข้าใจว่าเงินเฟ้อคืออะไร? มีผลกระทบอย่างไร? และที่สำคัญที่สุดคือเราจะรับมือกับเงินเฟ้อได้อย่างไร? พร้อมแนะนำแนวทางการลงทุนเพื่อเอาชนะเงินเฟ้อ เพื่อให้คุณมีอิสระทางการเงินในระยะยาว เงินเฟ้อคืออะไร? เงินเฟ้อคือภาวะที่ราคาสินค้าและบริการโดยทั่วไปในระบบเศรษฐกิจมีการปรับตัวสูงขึ้นอย่างต่อเนื่อง ทำให้ค่าของเงินลดลง หมายความว่าเราต้องจ่ายเงินมากขึ้นเพื่อซื้อสินค้าและบริการในปริมาณเท่าเดิม ผลกระทบของเงินเฟ้อ เงินเฟ้อส่งผลกระทบต่อชีวิตประจำวันของเราอย่างหลีกเลี่ยงไม่ได้ เงินเฟ้อทำให้ราคาสินค้าและบริการแพงขึ้น: ไม่ว่าจะเป็นค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือแม้แต่สินค้าอุปโภคบริโภคต่างๆ ล้วนมีราคาเพิ่มสูงขึ้น ค่าของเงินลดลงเมื่อเวลาผ่านไป: เงิน 100 บาทในวันนี้ อาจซื้อของได้น้อยลงในอนาคต การฝากเงินในธนาคารที่ดอกเบี้ยต่ำกว่าเงินเฟ้อทำให้ขาดทุน: ดอกเบี้ยที่ได้รับอาจไม่สามารถชดเชยกับราคาที่สูงขึ้นของสินค้าและบริการได้ การคำนวณผลกระทบของเงินเฟ้อ เพื่อให้เห็นภาพชัดเจนขึ้น ลองมาดูตัวอย่างการคำนวณผลกระทบของเงินเฟ้อ ทำไมการไม่ลงทุนถึงทำให้จนลง? การไม่ลงทุนอาจทำให้เราพลาดโอกาสในการสร้างผลตอบแทนที่สูงกว่าเงินเฟ้อ ทำให้เงินที่เรามีอยู่มีมูลค่าลดลงเรื่อยๆ ค่าของเงินลดลงทุกวัน: เงินเฟ้อกัดกินมูลค่าของเงินอย่างต่อเนื่อง เงิน 100 บาทในวันนี้จะมีมูลค่าน้อยลงในอนาคต: หากไม่นำเงินไปลงทุน เงิน 100 บาทในวันนี้อาจมีมูลค่าเพียง 97 บาทในปีหน้า (เมื่อคำนวณจากอัตราเงินเฟ้อ 3%) การฝากเงินในธนาคารที่ดอกเบี้ยต่ำกว่าเงินเฟ้อทำให้ขาดทุน:…

-

เปลี่ยนไอเดียเป็นเงินใน 14 วัน: แผนที่ 2-Stage Sprint สู่ยอดขายแรก

เปลี่ยนไอเดียเป็นเงินใน 14 วัน แผนที่ “2-Stage Sprint” สู่ยอดขายแรก เคยไหมครับ? มีไอเดียเจ๋งๆ อยู่ในหัวเต็มไปหมด แต่ไม่รู้ว่าจะเปลี่ยนมันให้กลายเป็นเงินจริงๆ ได้อย่างไร ฟังดูเหมือนเป็นเรื่องใหญ่ แต่จริงๆ แล้วมันมีแผนที่นำทางอยู่ครับ วันนี้เราจะมาถอดรหัสแผนที่นั้นกันว่าจะเปลี่ยนแค่แนวคิดให้กลายเป็นธุรกิจที่ทำเงินได้อย่างไร ผมว่านี่เป็นความรู้สึกที่หลายๆ คนที่อยากจะเริ่มต้นทำอะไรเป็นของตัวเองต้องเคยเจอแน่ๆ เลยครับ คือมีไอเดียนะ ดีด้วย แต่แล้วจะไปต่อยังไงล่ะ จะทำเงินก้อนแรกจากไอเดียนี้ได้อย่างไรกัน ทางออกอยู่ที่นี่ครับ แผนปฏิบัติการที่เน้นความเร็วสุดๆ ที่เรียกว่า 2-Stage Sprint เราจะมาเจาะลึกกันที่ 2 ด่านแรกที่สำคัญที่สุดเลยครับ นั่นก็คือ Stage ทดลอง เพื่อพิสูจน์ไอเดียของเราว่ามันเวิร์คจริงหรือเปล่า แล้วก็ Stage สร้างรายได้ เพื่อคว้าลูกค้าคนแรกที่ยอมจ่ายเงินให้ ว่าแล้วก็ไปเริ่มกันเลยครับ Stage ทดลอง: พิสูจน์ไอเดีย สิ่งแรกที่ต้องทำเลยนะครับ คือลืมเรื่องการทำเงินไปก่อนเลยครับ ใช่ครับ ฟังไม่ผิด ในด่านนี้เป้าหมายหลักของเราคือการเรียนรู้ให้ได้มากที่สุด เหมือนเวลาเราเล่นเกมแล้วเข้าโหมดฝึกสอนนะครับ คือก่อนจะไปลุยด่านจริง ไปสู้กับบอส เราก็ต้องลองของก่อนว่าอาวุธที่เรามีเนี่ย มันเจ๋งจริงหรือเปล่า หัวใจสำคัญของ Stage…

-

ลดภาษีโบนัสกรรมการด้วย Unit Linked | ถูกกฎหมาย 100%

วิธีลดภาษีโบนัสกรรมการด้วย Unit Linked | เปลี่ยนภาระภาษีให้เป็นสินทรัพย์แบบถูกกฎหมาย 100% เรื่องของโบนัสกรรมการฟังดูเหมือนจะเป็นเรื่องดีใช่ไหมครับ แต่รู้หรือไม่ว่าบ่อยครั้งมันกลับสร้างปัญหาภาษีที่เราคาดไม่ถึง วันนี้เราจะมาคุยกันถึงวิธีพลิกเกม เปลี่ยนโบนัสที่เคยเป็นภาระทางภาษีให้กลายเป็นสินทรัพย์ที่มั่นคง ด้วยกลยุทธ์ Unit Linked ที่ถูกต้องตามกฎหมาย ปัญหาภาษีจากโบนัสกรรมการ โบนัสกรรมการเป็นเหมือนรางวัลตอบแทนความสำเร็จ แต่ในทางภาษีมันกลับสร้างความซับซ้อนและภาระที่คาดไม่ถึง ทำไมโบนัสกรรมการถึงสร้างภาระภาษี? เมื่อบริษัทจ่ายโบนัสให้กรรมการ บริษัทสามารถนำโบนัสนั้นไปเป็นค่าใช้จ่ายเพื่อลดหย่อนภาษีได้ แต่ในขณะเดียวกัน เงินโบนัสก้อนเดียวกันนี้กลับถูกนำไปรวมเป็นรายได้ส่วนบุคคลของกรรมการ ทำให้กรรมการต้องเสียภาษีในอัตราที่สูงขึ้น ยิ่งได้รับโบนัสมาก ภาระภาษีก็ยิ่งเพิ่มขึ้น นี่คือความขัดแย้งที่เกิดขึ้น บริษัทใช้โบนัสเป็นค่าใช้จ่ายเพื่อลดภาษีของบริษัท แต่เงินก้อนนั้นกลับกลายเป็นภาระให้กรรมการทันที บางกรณีภาษีส่วนบุคคลที่ต้องจ่ายเพิ่มขึ้นอาจมากกว่าภาษีที่บริษัทประหยัดได้ ผลลัพธ์สุดท้ายคือทำงานหนักแต่กลับรู้สึกเหมือนโดนลงโทษด้วยภาษี วิธีแก้ปัญหาแบบเดิมๆ คือการพยายามคำนวณหาจุดคุ้มทุนทางภาษี ซึ่งเป็นเรื่องที่ซับซ้อนและวุ่นวาย ความขัดแย้งทางภาษีที่เกิดขึ้น บริษัทได้ประโยชน์จากการลดหย่อนภาษี แต่กรรมการกลับต้องแบกรับภาระภาษีที่เพิ่มขึ้น วิธีแก้ปัญหาแบบเดิมๆ และข้อจำกัด การคำนวณหาจุดคุ้มทุนทางภาษีเป็นวิธีที่ซับซ้อนและอาจไม่ยั่งยืน Unit Linked: ทางออกของการลดภาษีโบนัส Unit Linked คือเครื่องมือทางการเงินที่ช่วยเปลี่ยนมุมมองจากค่าใช้จ่ายมาเป็นการสร้างสินทรัพย์ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุนที่ให้ทั้งความคุ้มครองชีวิตและโอกาสในการลงทุนไปพร้อมๆ กัน การเปลี่ยนมุมมองจากค่าใช้จ่ายเป็นการสร้างสินทรัพย์ แทนที่บริษัทจะจ่ายโบนัสเป็นเงินสดให้กรรมการ…

-

วางแผนการเงินแบบพ่อรวยสอนลูก: เข้าใจสินทรัพย์-หนี้สิน สู่ความมั่งคั่ง

วางแผนการเงินแบบพ่อรวยสอนลูก | เข้าใจสินทรัพย์-หนี้สิน สร้างรายได้แบบคนรวย การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม ไม่ว่าคุณจะมีรายได้เท่าไหร่ การเริ่มต้นวางแผนการเงินที่ดีจะช่วยให้คุณมีอิสรภาพทางการเงินในอนาคต แนวคิด “พ่อรวยสอนลูก” เป็นหนึ่งในแนวทางที่ได้รับความนิยมอย่างแพร่หลาย โดยเน้นให้ความสำคัญกับการทำความเข้าใจเรื่องสินทรัพย์และหนี้สิน เพื่อนำไปสู่การสร้างรายได้และสร้างความมั่งคั่งในระยะยาว บทความนี้จะพาคุณไปเจาะลึกแนวคิดดังกล่าว พร้อมแนะนำวิธีการวางแผนการเงินที่สามารถนำไปปรับใช้ได้จริง ทำความเข้าใจสินทรัพย์และหนี้สิน ก่อนเริ่มต้นวางแผนการเงิน สิ่งสำคัญที่สุดคือการทำความเข้าใจความหมายของสินทรัพย์และหนี้สินอย่างถ่องแท้ เพราะสิ่งเหล่านี้เป็นรากฐานสำคัญในการสร้างความมั่งคั่ง ความหมายของสินทรัพย์ สินทรัพย์ คือ สิ่งที่สร้างรายได้ให้กับคุณ หรือนำเงินเข้ากระเป๋าของคุณ ไม่ว่าจะเป็นเงินปันผลจากการลงทุน ดอกเบี้ยจากเงินฝาก หรือค่าเช่าจากอสังหาริมทรัพย์ ความหมายของหนี้สิน หนี้สิน คือ สิ่งที่ทำให้คุณต้องจ่ายเงินออกไป หรือเป็นสิ่งที่เพิ่มรายจ่ายให้กับคุณ เช่น หนี้บัตรเครดิต หนี้รถยนต์ หรือหนี้บ้าน ประเภทของคนตามแนวคิดพ่อรวยสอนลูก แนวคิดพ่อรวยสอนลูกได้แบ่งประเภทของคนออกเป็น 3 กลุ่มหลักๆ เพื่อให้เห็นภาพรวมของการจัดการเงินที่แตกต่างกัน คนจน คนจน คือ กลุ่มคนที่ทำงานเพื่อแลกเงิน และใช้จ่ายเงินจนหมดไปในแต่ละเดือน ไม่มีเงินเหลือเก็บ หรือมีหนี้สิน คนชั้นกลาง คนชั้นกลาง คือ กลุ่มคนที่ทำงานเพื่อแลกเงินเช่นกัน แต่มีแนวโน้มที่จะก่อหนี้สินเพื่อซื้อสิ่งของต่างๆ เช่น บ้าน รถยนต์…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วย 300,000 บาท | 10% ต่อปี

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วยเงินต้น 300,000 บาท | ด้วยผลตอบแทน 10% ต่อปี การวางแผนทางการเงินเพื่ออนาคตเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งเมื่อพูดถึงค่าใช้จ่ายด้านสุขภาพที่อาจเกิดขึ้นโดยไม่คาดฝัน หลายคนอาจมองว่าการเตรียมพร้อมรับมือกับค่ารักษาพยาบาลจำนวนมากต้องใช้เงินทุนมหาศาล แต่ในบทความนี้ เราจะมาเปิดเผยเคล็ดลับการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งใช้ผลตอบแทนจากการลงทุน 10% ต่อปี เพื่อให้การวางแผนทางการเงินของคุณเป็นไปได้อย่างมีประสิทธิภาพสูงสุด ทำไมถึงใช้เงินต้นน้อย? หลายคนอาจสงสัยว่าการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท จำเป็นต้องใช้เงินต้นจำนวนมากหรือไม่? คำตอบคือไม่เสมอไป ด้วยการวางแผนที่ชาญฉลาดและการใช้ประโยชน์จากปัจจัยหลายประการ เราสามารถเริ่มต้นด้วยเงินต้นที่น้อยกว่าที่คิด ความสามารถในการหาผลตอบแทน 10% ต่อปี การลงทุนเพื่อให้ได้ผลตอบแทน 10% ต่อปี อาจดูเหมือนเป็นเรื่องท้าทาย แต่ก็เป็นไปได้หากมีการวางแผนและกลยุทธ์ที่เหมาะสม การลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูง เช่น หุ้น หรือธุรกิจส่วนตัว อาจเป็นทางเลือกที่น่าสนใจ ข้อดีของการวางแผนด้วยประกันสุขภาพ ประกันสุขภาพเป็นเครื่องมือสำคัญในการคุ้มครองค่าใช้จ่ายด้านสุขภาพ โดยเฉพาะอย่างยิ่งเมื่อเกิดเหตุการณ์ที่ไม่คาดฝัน การมีประกันสุขภาพช่วยลดภาระทางการเงินและช่วยให้คุณสามารถเข้าถึงการรักษาพยาบาลได้อย่างทันท่วงที การเตรียมพร้อมรับมือกับความเสี่ยง การวางแผนทางการเงินที่ดีต้องคำนึงถึงความเสี่ยงที่อาจเกิดขึ้น การเตรียมเงินสำรองฉุกเฉินและการปรับกลยุทธ์การลงทุนเป็นสิ่งจำเป็น เพื่อให้แผนการเงินของคุณมีความยืดหยุ่นและสามารถรับมือกับสถานการณ์ที่ไม่คาดฝันได้ อายุของลูกค้า อายุของลูกค้ามีผลอย่างมากต่อการวางแผนทางการเงิน…

-

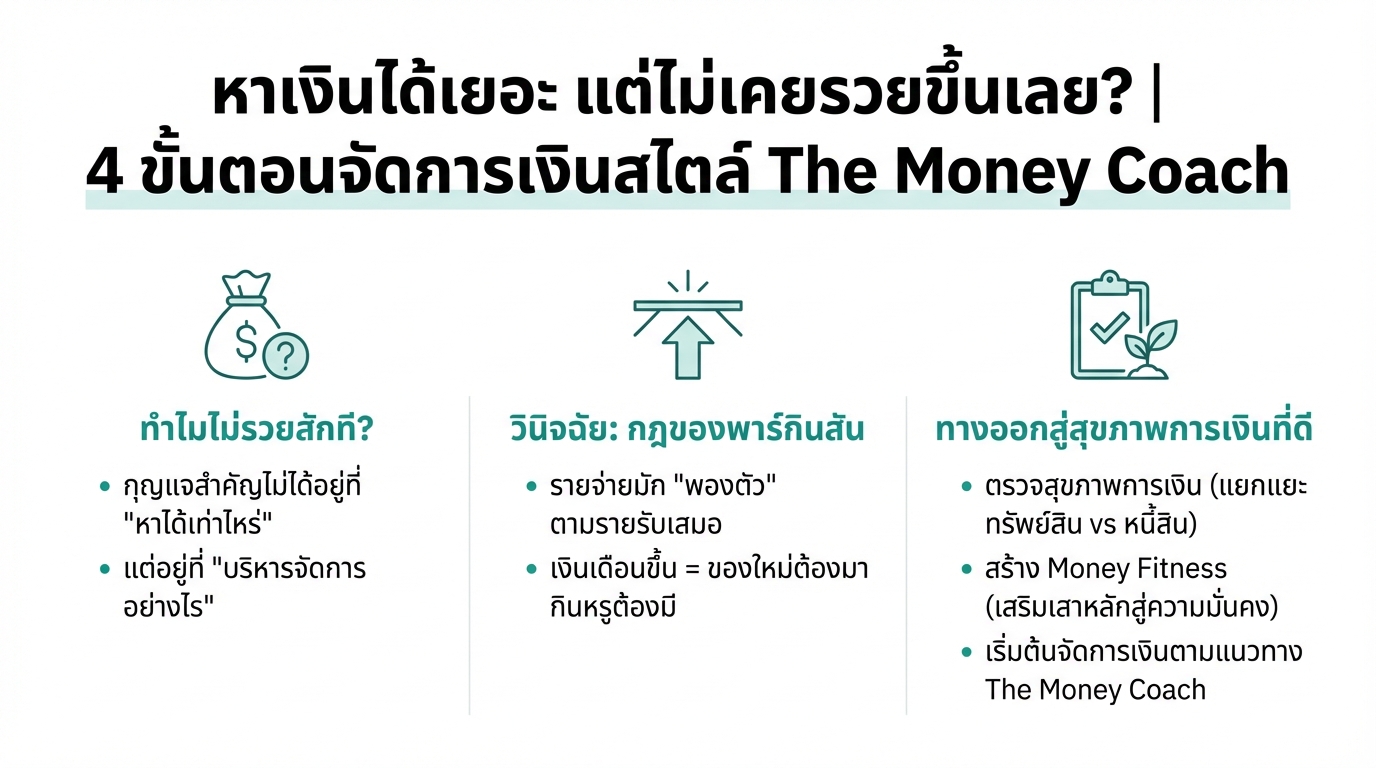

หาเงินได้เยอะ แต่ไม่รวยขึ้น? 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach

หาเงินได้เยอะ แต่ไม่เคยรวยขึ้นเลย? | 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach เรื่องเงินๆ ทองๆ ก็เหมือนสุขภาพร่างกายของเราเลยนะครับ ต้องดูแลให้ดีอยู่เสมอ วันนี้เราจะมาถอดบทเรียนสำคัญจาก The Money Coach กันครับ ว่าจะทำยังไงให้สถานะการเงินของเราแข็งแกร่งขึ้นมาได้ หลายคนคงเคยรู้สึกว่าหาเงินได้มากขึ้นทุกปี เงินเดือนก็ขึ้น แต่ทำไมไม่เคยรู้สึกว่ารวยขึ้นเลยสักที เงินเก็บก็เท่าเดิม บางทีแย่กว่าเดิมอีก วันนี้เรามีคำตอบมาฝากครับ ทำไมหาเงินได้เยอะ แต่ไม่รวยขึ้น? กุญแจสำคัญสู่ความมั่งคั่งที่แท้จริงไม่ได้อยู่ที่ว่าเราหาเงินได้เท่าไหร่ แต่อยู่ที่ว่าเรารู้จักจัดการเงินที่หามาได้ดีแค่ไหนต่างหาก เพราะถ้าแค่มีเงินเยอะๆ แล้วจะรวยได้จริง คนที่ถูกหวยรางวัลที่ 1 ป่านนี้ก็คงเป็นเศรษฐีกันหมดแล้ว แต่ในความเป็นจริงเป็นยังไงครับ ส่วนใหญ่กลับไปจนเหมือนเดิม วินิจฉัย: สาเหตุของปัญหาทางการเงิน มาวินิจฉัยกันดูหน่อยสิครับว่าไอ้อาการที่เราหาเงินได้เยอะแต่ไม่รวยขึ้นเนี่ย มันมีสาเหตุมาจากอะไรกันแน่ สาเหตุหลักๆ เลยมันมาจากกฎที่เรียกว่า กฎของพาร์กินสัน กฎของพาร์กินสัน ถ้าพูดให้เข้าใจง่ายๆ ก็คือ ไม่ว่ารายรับเราจะเพิ่มขึ้นแค่ไหนก็ตาม รายจ่ายมันก็จะพองตัวตามขึ้นไปจนเต็มเพดานรายรับของเราได้เสมอนึกภาพตามนะครับ พอเงินเดือนขึ้นปุ๊บ โทรศัพท์เครื่องใหม่ต้องมา บุฟเฟ่ต์มื้อที่แพงขึ้นต้องมี มันเป็นแบบนี้ไปเรื่อยๆ นี่แหละครับตัวการสำคัญ ผลกระทบของกฎพาร์กินสัน การใช้จ่ายที่เพิ่มขึ้นตามรายได้ ทำให้เราไม่สามารถเก็บเงินได้…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานไปเท่าไหร่ก็ไม่รวยสักที? ยิ่งในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ ปัญหา “แก่ก่อนรวย” กลายเป็นความกังวลของใครหลายคน นี่คือจุดเริ่มต้นของปัญหาทางการเงินที่หลายคนกำลังเผชิญอยู่ และตัวการสำคัญที่อยู่เบื้องหลังก็คือ “เงินเฟ้อ” ที่เปรียบเสมือนอาชญากรเงียบที่คอยขโมยอำนาจการซื้อของเราไปทีละเล็กทีน้อย ทำให้เงินในบัญชีธนาคารมีค่าน้อยลงทุกวัน กฎการเงินแบบเก่าๆ ที่เคยใช้ได้ผลอาจจะไม่เวิร์คอีกต่อไป ถึงเวลาแล้วที่เราจะต้องปรับเปลี่ยนมุมมองและหาวิธีการใหม่ๆ เพื่อเอาตัวรอดจากสถานการณ์นี้ วิธีคิด (Mindset) ที่ถูกต้อง การมีวิธีคิดที่ถูกต้องเป็นอาวุธชิ้นแรกและสำคัญที่สุดในการรับมือกับปัญหาทางการเงิน เราต้องเข้าใจถึงความแตกต่างระหว่างสินทรัพย์และหนี้สินให้ชัดเจนเสียก่อน ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา สินทรัพย์อย่างเช่น หุ้นที่มีปันผล จะสร้างรายได้ให้เราอย่างต่อเนื่อง ในขณะที่หนี้สินอย่างบัตรเครดิตที่มีดอกเบี้ยสูง จะคอยดูดเงินของเราออกไปตลอดเวลา กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ต่อให้เราวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ที่คิดว่าตัวเองเก่งเกินไป ความใจร้อนที่อยากรวยเร็วๆ หรือการวิ่งตามกระแสเพราะกลัวตกรถ (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้น จัดการหนี้เลว สิ่งแรกที่ต้องรีบจัดการคือ “หนี้เลว” โดยเฉพาะหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่มีดอกเบี้ยสูง เพราะหนี้เหล่านี้จะกัดกินความมั่งคั่งของเราอย่างรวดเร็ว เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินคือโล่ป้องกันชั้นดีที่สุดที่ช่วยให้เราไม่ต้องสร้างหนี้เพิ่มเมื่อเกิดเหตุการณ์ไม่คาดฝัน เราควรมีเงินสำรองฉุกเฉินให้ครอบคลุมค่าใช้จ่ายที่จำเป็นอย่างน้อย 6-12…

-

สร้าง “ป้อมปราการทางการเงิน” 3 ขั้นตอน | รับมือ “วิกฤตต้มกบ”

สร้าง “ป้อมปราการทางการเงิน” 3 ขั้นตอน | รับมือ “วิกฤตต้มกบ” ที่คนส่วนใหญ่ไม่รู้ตัว เคยรู้สึกไหมว่า ทำงานหนักแค่ไหน ความมั่นคงทางการเงินก็ยังดูห่างไกล? วันนี้เราจะมาสร้างพิมพ์เขียว สร้าง “ป้อมปราการทางการเงิน” ที่แข็งแกร่ง เพื่อรับมือกับยุคที่อะไรก็ไม่แน่นอน คำถามอาจจะดูรุนแรง แต่เป็นความจริงที่หลายคนกำลังเผชิญอยู่ คือ ทำไมความมั่งคั่งของเราถึงไม่โตตามไปด้วย? มาร่วมหาคำตอบและพลิกเกมนี้ไปด้วยกัน ทำความเข้าใจ “วิกฤตต้มกบ” และกับดักทางการเงิน ต้นตอของปัญหานี้มีชื่อเรียกเท่ๆ ว่า “วิกฤตต้มกบ” ลองนึกภาพกบในหม้อน้ำที่ค่อยๆ ร้อนขึ้นทีละนิด มันไม่รู้สึกตัว จนกระทั่งสายเกินไป สถานการณ์การเงินของเราก็คล้ายกัน ถูกกัดกร่อนทีละนิดจากเงินเฟ้อ หนี้สิน หรือรายได้ที่ไม่ทันค่าครองชีพ มารู้ตัวอีกทีก็ “มาอยู่จุดนี้ได้ยังไง” วิกฤตต้มกบคืออะไร วิกฤตต้มกบ คือ สถานการณ์ที่การเงินของเราถูกบั่นทอนไปอย่างช้าๆ และเราไม่ทันสังเกตเห็นการเปลี่ยนแปลงนั้น รายได้โตช้า vs รายจ่ายพุ่ง ภาพนี้ชัดเจนมาก รายได้ค่อยๆ ขยับขึ้นช้าๆ แต่อีกด้าน รายจ่ายพุ่งเป็นจรวด ทั้งจากเงินเฟ้อและไลฟ์สไตล์ ช่องว่างระหว่างสองเส้นนี้กว้างขึ้นทุกวัน ต้นทุนที่ซ่อนอยู่ของหนี้ระยะยาว ตัวอย่างเช่น กู้ซื้อบ้าน…

-

เร่งสปีดสร้างความมั่งคั่ง: 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิต

เร่งสปีดสร้างความมั่งคั่งจากทุนจำกัด? เปิดเส้นทาง 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิตการเงิน เคยสงสัยกันไหมครับว่าเราจะเร่งสปีดการสร้างความมั่งคั่งได้อย่างไร โดยเฉพาะเวลาที่เราเริ่มต้นจากทรัพยากรที่จำกัด วันนี้เราจะมาเจาะลึกเส้นทาง 3 ขั้นตอนที่อาจจะเปลี่ยนวิธีคิดเรื่องการเงินไปเลยก็ได้ครับ ก่อนอื่นเลยเรามาทำความเข้าใจคำสำคัญคำหนึ่งกันก่อนนะครับ นั่นคือคำว่า “Leverage” หลายคนพอได้ยินแล้วอาจจะนึกถึงหนี้สินหรืออะไรที่น่ากลัว แต่จริงๆ แล้วแก่นของมันคือพลังทวีครับ มันคือศิลปะของการใช้เครื่องมืออะไรก็ได้เพื่อสร้างผลลัพธ์ที่มันใหญ่กว่าแรงที่เราใส่เข้าไปหลายเท่าตัว ทำความเข้าใจ ‘Leverage’ พลังทวีทางการเงิน หลายคนอาจจะเคยได้ยินคำว่า “Leverage” กันมาบ้างแล้ว แต่รู้หรือไม่ว่าจริงๆ แล้วมันคืออะไรกันแน่? และมันสามารถนำมาประยุกต์ใช้กับการเงินได้อย่างไร? ความหมายของ Leverage Leverage คือการใช้เครื่องมือเพื่อสร้างผลลัพธ์ที่ใหญ่กว่าแรงที่ใส่เข้าไป มันเหมือนกับการใช้คานงัดเพื่อยกของหนักๆ โดยใช้แรงเพียงเล็กน้อยเท่านั้น ในโลกการเงิน Leverage ก็มีหลักการคล้ายกัน คือการใช้เครื่องมือทางการเงินต่างๆ เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น Leverage กับการเงิน: การใช้เครื่องมือเพื่อสร้างผลลัพธ์ ข่าวดีก็คือหลักการเดียวกันนี้มันเอามาใช้กับการเงินได้เหมือนกันครับ นึกภาพตามง่ายๆ นะครับ สมมติเราไลฟ์สดแค่ช่วงเดียวแต่กลับสร้างยอดคนดูรวมกันได้เป็นพันๆ ชั่วโมง แบบนี้แหละครับคือการ leverage เวลาของเรา และในการเงินก็เช่นกัน เราสามารถใช้ Leverage เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนจากการลงทุนได้ 3 ขั้นตอนสู่การเติบโตแบบก้าวกระโดด…