Category: การลงทุน

-

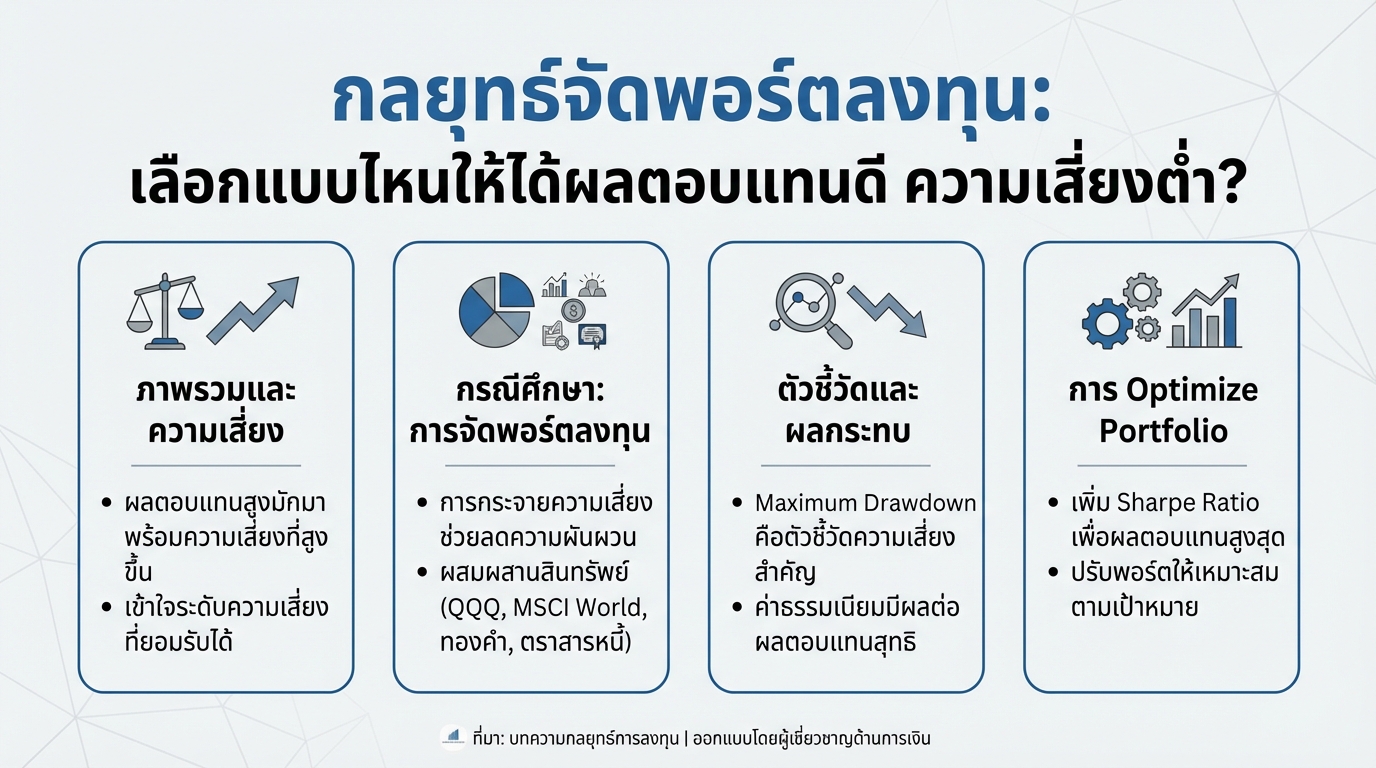

กลยุทธ์จัดพอร์ตลงทุน: เลือกแบบไหนให้ผลตอบแทนดี ความเสี่ยงต่ำ

กลยุทธ์จัดพอร์ตลงทุน: เลือกแบบไหนให้ได้ผลตอบแทนดี ความเสี่ยงต่ำ? การลงทุนในโลกปัจจุบันมีหลากหลายรูปแบบ แต่ละแบบก็มีทั้งข้อดีและข้อเสียแตกต่างกันไป การจะเลือกลงทุนให้ได้ผลตอบแทนที่ดีและมีความเสี่ยงต่ำนั้น จำเป็นต้องมีกลยุทธ์การจัดพอร์ตลงทุนที่เหมาะสม บทความนี้จะพาคุณไปเจาะลึกถึงกลยุทธ์การจัดพอร์ตลงทุน พร้อมทั้งวิเคราะห์สินทรัพย์ต่างๆ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างมีประสิทธิภาพ ภาพรวมการลงทุนและความเสี่ยง การลงทุนทุกประเภทมีความเสี่ยงที่แตกต่างกันไป โดยทั่วไปแล้ว ผลตอบแทนที่สูงมักมาพร้อมกับความเสี่ยงที่สูงขึ้นเสมอ ดังนั้น การทำความเข้าใจถึงความเสี่ยงที่ยอมรับได้จึงเป็นสิ่งสำคัญ QQQ vs. สินทรัพย์อื่นๆ: ผลตอบแทนและความเสี่ยง ตัวอย่างเช่น หากพิจารณาการลงทุนใน QQQ (Nasdaq 100) ซึ่งเป็นดัชนีที่ให้ผลตอบแทนสูงในช่วงหลายปีที่ผ่านมา แต่ก็มีความผันผวนสูงเช่นกัน เมื่อเทียบกับการลงทุนในสินทรัพย์อื่นๆ เช่น ทองคำ หรือตราสารหนี้ ซึ่งมีความผันผวนน้อยกว่า การจัดพอร์ตแบบผสม: QQQ, MSCI World, พันธบัตรรัฐบาล, ทองคำ การจัดพอร์ตแบบผสมผสานเป็นอีกหนึ่งทางเลือกที่น่าสนใจ โดยการนำสินทรัพย์หลายประเภทมาผสมผสานกันในสัดส่วนที่เหมาะสม เช่น QQQ, MSCI World, พันธบัตรรัฐบาล และทองคำ เพื่อกระจายความเสี่ยงและเพิ่มโอกาสในการสร้างผลตอบแทน Cagr (ผลตอบแทนเฉลี่ยทบต้นต่อปี) Cagr หรือผลตอบแทนเฉลี่ยทบต้นต่อปี เป็นตัวชี้วัดที่สำคัญในการประเมินผลตอบแทนของการลงทุนในช่วงเวลาหนึ่ง Maximum Drawdown (การขาดทุนสูงสุด)…

-

ระวัง “กับดักกองทุนรวม”! ส่องพอร์ตจริง ลงทุน 5 กอง แต่กระจุกหุ้นเดียว

ระวัง “กับดักกองทุนรวม”! | ส่องพอร์ตจริง ลงทุน 5 กอง แต่กระจุกหุ้นแค่ประเทศเดียว การลงทุนในกองทุนรวมเป็นทางเลือกยอดนิยมสำหรับนักลงทุนหลายท่าน ด้วยความสะดวกสบายและโอกาสในการกระจายความเสี่ยง อย่างไรก็ตาม การลงทุนในกองทุนรวมก็อาจมี “กับดัก” ที่นักลงทุนหลายคนมองข้ามไปได้เช่นกัน บทความนี้จะพาคุณไปเจาะลึกพอร์ตการลงทุนตัวอย่างหนึ่ง ที่ดูเหมือนจะมีการกระจายความเสี่ยงที่ดี แต่กลับซ่อนความจริงที่น่าสนใจไว้เบื้องหลัง เราจะมาเรียนรู้บทเรียนสำคัญที่จะช่วยให้คุณลงทุนได้อย่างชาญฉลาดและหลีกเลี่ยงกับดักเหล่านี้ ภาพรวมพอร์ตการลงทุน เมื่อมองเผินๆ พอร์ตการลงทุนที่ดูเหมือนจะมีการกระจายความเสี่ยงนั้น อาจไม่ได้เป็นอย่างที่เราคิดเสมอไป พอร์ตตัวอย่างที่เราจะนำมาวิเคราะห์ในวันนี้ มีผลตอบแทนรวมเป็นบวกถึง 5.86% ซึ่งถือเป็นตัวเลขที่น่าสนใจ แต่คำถามสำคัญคือ ตัวเลขนี้สะท้อนภาพรวมการลงทุนที่แท้จริงหรือไม่ เพื่อตอบคำถามนี้ เรามาสำรวจภาพรวมของพอร์ตนี้กันก่อน ผลตอบแทนรวมของพอร์ต ผลตอบแทน 5.86% เป็นเพียงภาพสะท้อนส่วนหนึ่งของการลงทุนเท่านั้น การพิจารณาผลตอบแทนเพียงอย่างเดียว อาจทำให้เราพลาดข้อมูลสำคัญที่ซ่อนอยู่เบื้องหลัง การกระจายกองทุน 5 กอง พอร์ตนี้มีการลงทุนในกองทุนรวม 5 กองทุน ซึ่งดูเหมือนเป็นการกระจายความเสี่ยงที่ดี เพราะมีทั้งกองทุนที่ลงทุนในหุ้นทั่วโลก หุ้นกลุ่มเทคโนโลยี หุ้นจีน และทองคำ แต่การกระจายความเสี่ยงที่แท้จริงไม่ได้อยู่ที่จำนวนกองทุนเท่านั้น เจาะลึกองค์ประกอบและสัดส่วนกองทุน เมื่อเจาะลึกลงไปในองค์ประกอบและสัดส่วนของแต่ละกองทุน เรื่องราวกลับน่าสนใจยิ่งขึ้น เพราะกว่า 80% ของมูลค่าพอร์ตทั้งหมด กลับไปกระจุกตัวอยู่ในกองทุนหลักเพียง…

-

ออมเงินวันละ 10 บาท สู่ 1 ล้านบาท: เคล็ดลับและวิธีทำ | การงอก การเงิน

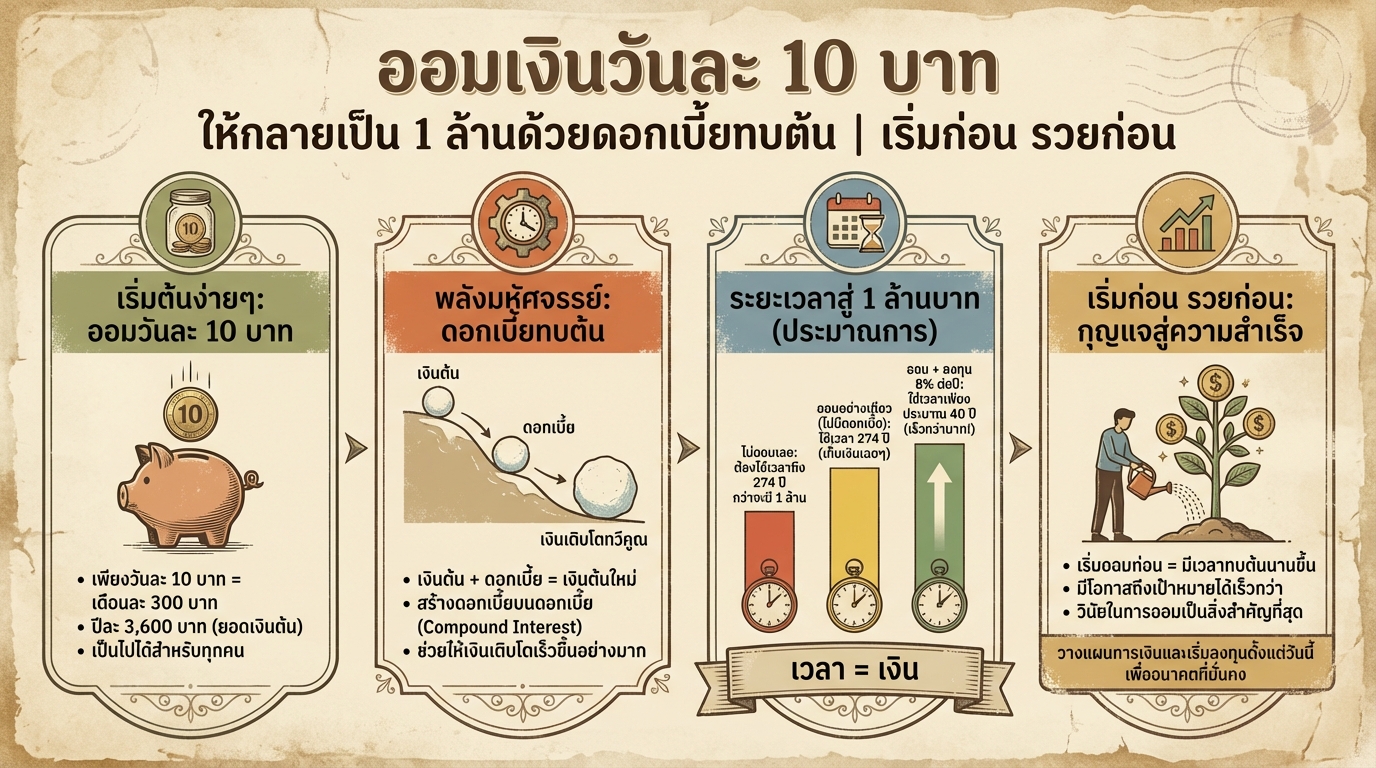

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น | เริ่มก่อน รวยก่อน การสร้างความมั่นคงทางการเงินเริ่มต้นได้ง่ายๆ จากการออมเงินเพียงเล็กน้อยในแต่ละวัน หลายคนอาจมองข้ามการออมเงินจำนวนน้อยๆ อย่าง 10 บาทต่อวัน แต่รู้หรือไม่ว่าเงินจำนวนนี้สามารถเติบโตเป็นหลักล้านได้ ด้วยพลังของดอกเบี้ยทบต้นและการวางแผนการเงินที่ดี บทความนี้จะพาคุณไปทำความเข้าใจถึงวิธีการออมเงินวันละ 10 บาทให้ประสบความสำเร็จ พร้อมทั้งแนะนำเคล็ดลับและช่องทางที่จะช่วยให้คุณเข้าใกล้เป้าหมายทางการเงินได้เร็วยิ่งขึ้น ทำไมการออมเงิน 10 บาท ถึงเป็นไปได้? หลายคนอาจสงสัยว่าการออมเงินเพียงวันละ 10 บาท จะสามารถสร้างความมั่งคั่งได้จริงหรือ? คำตอบคือ “ได้” หากคุณเข้าใจหลักการของดอกเบี้ยทบต้นและการลงทุนที่เหมาะสม การออมเงินวันละ 10 บาท คิดเป็นเดือนละ 300 บาท และปีละ 3,600 บาท แม้ดูเหมือนเป็นจำนวนเงินที่ไม่มากนัก แต่เมื่อนำไปลงทุนอย่างชาญฉลาด เงินจำนวนนี้จะสามารถเติบโตขึ้นอย่างทวีคูณ ผลลัพธ์ของการไม่ออม หากคุณเลือกที่จะไม่เริ่มต้นออมเงินเลย เงินเก็บของคุณจะไม่เพิ่มขึ้นตามกาลเวลา มูลค่าของเงินอาจลดลงเนื่องจากภาวะเงินเฟ้อ และกว่าที่คุณจะมีเงิน 1 ล้านบาท อาจต้องใช้เวลานานหลายปี ลองจินตนาการดูว่า หากคุณไม่เริ่มต้นออมเงินเลย แม้แต่วันละ…

-

ซื้อบ้าน vs ลงทุน 30 ปี: เงิน 14,400 บาท ใครรวยกว่า? (คำตอบ)

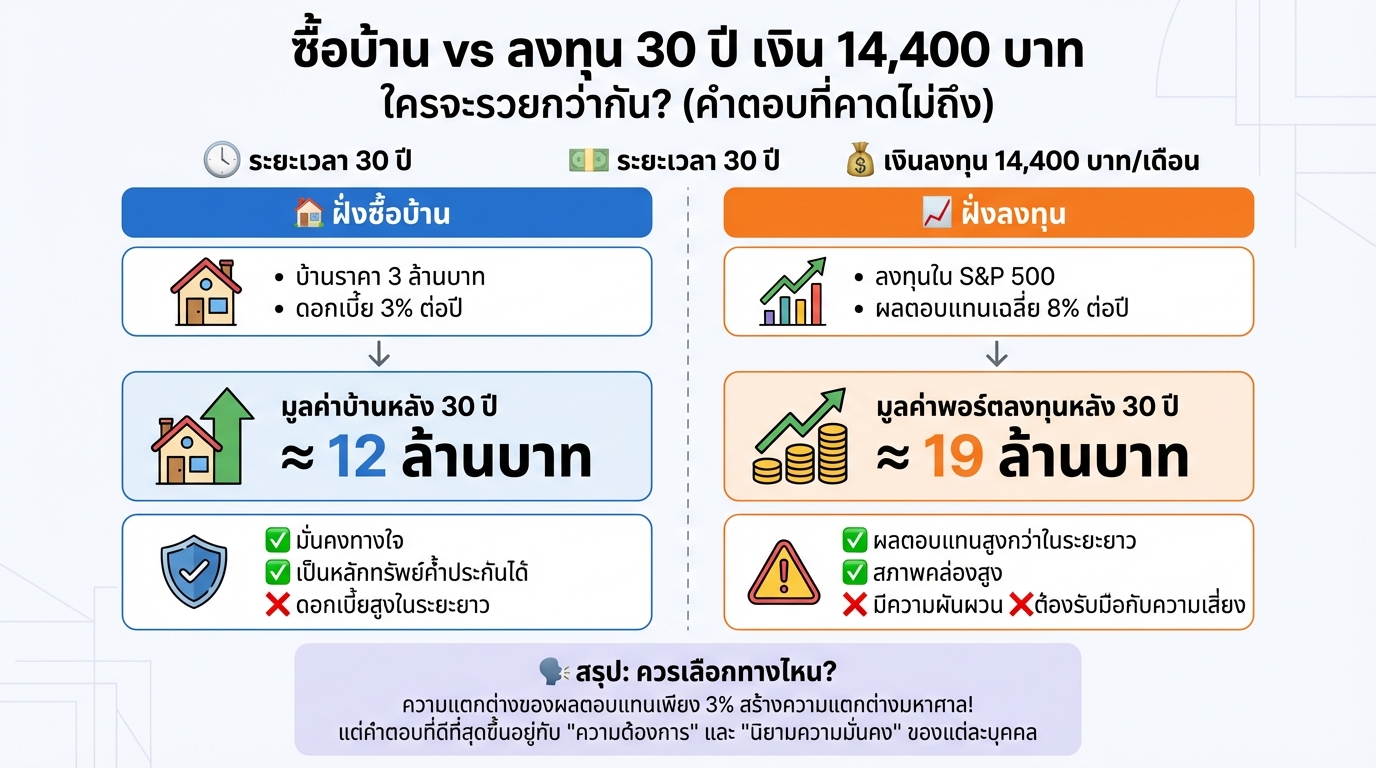

ซื้อบ้าน vs ลงทุน 30 ปี เงิน 14,400 บาท ใครจะรวยกว่ากัน? (คำตอบที่คาดไม่ถึง) เคยสงสัยกันไหมครับว่า ถ้าต้องเลือกระหว่างการซื้อบ้านกับการนำเงินก้อนเดียวกันไปลงทุน อะไรจะดีกว่ากันในระยะยาว? คำถามนี้เป็นคำถามคลาสสิกที่หลายคนสงสัย วันนี้เราจะมาจำลองการเดินทาง 30 ปีเต็ม เพื่อหาคำตอบไปด้วยกัน ลองนึกภาพตามนะครับ ทุก ๆ เดือนคุณมีเงิน 14,400 บาทอยู่ในมือ คุณจะเลือกนำเงินไปผ่อนบ้าน สร้างหลักประกันที่จับต้องได้ หรือจะนำไปลงทุนเพื่อสร้างความมั่งคั่งที่มากกว่า? นี่คือโจทย์ที่เราจะมาหาคำตอบกันในวันนี้ เงื่อนไขการเปรียบเทียบ เพื่อให้เห็นภาพที่ชัดเจน เรามาดูเงื่อนไขการเปรียบเทียบกันก่อน ฝั่งซื้อบ้าน บ้านราคา 3 ล้านบาท ดอกเบี้ย 3% ต่อปี ฝั่งลงทุนใน S&P 500 ลงทุนใน S&P 500 ผลตอบแทนเฉลี่ย 8% ต่อปี เงินลงทุนเริ่มต้น 14,400 บาทต่อเดือนเท่ากันทั้งสองฝั่ง ระยะเวลาการลงทุน 30 ปี ผลลัพธ์หลัง 30…

-

จัดพอร์ตการเงินให้รวย! สรุป “พอร์ต 101” เข้าใจง่าย ใช้ได้จริง

จัดพอร์ตการเงินยังไงให้รวย! สรุปหนังสือ “พอร์ต 101” เข้าใจง่าย ใช้ได้จริง การเงินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะความรู้ด้านการจัดการการเงินนั้นสำคัญกว่าตัวเงินเสียอีก หนังสือ “พอร์ต 101” เปรียบเสมือนคู่มือฉบับเข้าใจง่ายที่จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ ด้วยเนื้อหาที่กลั่นกรองจากประสบการณ์จริงของนักวางแผนการเงิน พร้อมตัวอย่างและกรณีศึกษาที่นำไปปรับใช้ได้จริง บทความนี้จะพาทุกท่านไปเจาะลึกเนื้อหาสำคัญจากหนังสือเล่มนี้ เพื่อให้คุณสามารถจัดพอร์ตการเงินของตัวเองได้อย่างชาญฉลาดและมั่นคง ความสำคัญของการจัดการการเงิน การจัดการการเงินที่ดีไม่ใช่แค่การหาเงินให้ได้เยอะๆ แต่เป็นการเรียนรู้วิธีการหาเงิน ใช้เงิน และส่งต่อความมั่งคั่งให้เกิดประโยชน์สูงสุด การวางแผนการเงินที่ดีจะช่วยให้คุณสามารถรับมือกับความไม่แน่นอนในอนาคตได้ ไม่ว่าจะเป็นเหตุการณ์ไม่คาดฝัน เงินเฟ้อ หรือแม้แต่การวางแผนเกษียณอายุ 3 สิ่งที่ควรรู้ก่อนจะแก่ ก่อนจะก้าวเข้าสู่วัยเกษียณ มี 3 สิ่งที่คุณควรรู้และให้ความสำคัญ: เงินเฟ้อ: มูลค่าของเงินจะลดลงเรื่อยๆ ตามกาลเวลา ดังนั้นการออมและการลงทุนจึงเป็นสิ่งสำคัญ การวางแผนเกษียณ: คนไทยส่วนใหญ่มักเกษียณโดยไม่มีความมั่นคงทางการเงิน การวางแผนเกษียณล่วงหน้าจึงเป็นสิ่งจำเป็น การวางแผนซื้อประกันสุขภาพ: ค่าใช้จ่ายในการรักษาพยาบาลมีแนวโน้มสูงขึ้น การมีประกันสุขภาพจะช่วยลดภาระค่าใช้จ่ายและปกป้องสินทรัพย์ การจัดสรรรายได้, หนี้สิน, และภาษี การจัดการการเงินที่ดีเริ่มต้นจากการจัดสรรรายได้, หนี้สิน, และภาษีอย่างมีประสิทธิภาพ การจัดสรรรายได้ คุณต้องรู้ว่ารายได้ของคุณมาจากไหน มีรายจ่ายอะไรบ้าง และแบ่งเงินออมและเงินลงทุนอย่างไร การจัดสรรหนี้ จัดการหนี้สินที่มีดอกเบี้ยสูงก่อน เพื่อเพิ่มสภาพคล่องทางการเงิน การวางแผนภาษี…

-

ลงทุนระยะยาว ดีกว่าเทรดสั้นจริงหรือ? เปิดข้อมูลจริง!

ลงทุนระยะยาว ดีกว่าเทรดสั้นจริงหรือ? เปิดข้อมูลจริงที่นักลงทุนมือใหม่ต้องดู! การลงทุนเป็นเรื่องที่น่าสนใจและท้าทายสำหรับทุกคน ไม่ว่าคุณจะเป็นนักลงทุนมือใหม่หรือมีประสบการณ์มาบ้างแล้ว หนึ่งในคำถามคลาสสิกที่นักลงทุนทุกคนต้องชั่งใจอยู่เสมอก็คือ การเลือกระหว่างการลงทุนระยะยาวกับการเทรดระยะสั้น แบบไหนจะเหมาะสมกับเรามากกว่ากัน? การตัดสินใจนี้มีความสำคัญอย่างยิ่ง เพราะมันส่งผลโดยตรงต่อผลตอบแทนและความเสี่ยงที่คุณต้องเผชิญ วันนี้เราจะมาเจาะลึกข้อมูลจริง เพื่อไขข้อสงสัยนี้ไปพร้อมๆ กัน ความเสี่ยงกับผลตอบแทน: หัวใจของการลงทุน ก่อนที่เราจะไปเจาะลึกถึงการลงทุนระยะยาวและเทรดสั้น เรามาทำความเข้าใจถึงหลักการพื้นฐานที่สำคัญที่สุดในการลงทุน นั่นคือ ความสัมพันธ์ระหว่างความเสี่ยงและผลตอบแทน CR คืออะไร? CR หรือ Compound Return คือ ผลตอบแทนเฉลี่ยต่อปีแบบทบต้น เป็นตัววัดที่บอกว่าเงินลงทุนของคุณเติบโตขึ้นปีละกี่เปอร์เซ็นต์ โดยคิดรวมกำไรที่ได้กลับเข้าไปลงทุนต่อด้วย Max Drawdown คืออะไร? Max Drawdown คือ เปอร์เซ็นต์การติดลบที่หนักที่สุดที่สินทรัพย์นั้นเคยเจอมาในอดีต หรือพูดง่ายๆ ก็คือ สถานการณ์ที่เลวร้ายที่สุดที่คุณอาจเจอในการลงทุน เช่น ซื้อในราคาสูงสุดและขายในราคาต่ำสุด เมื่อเราเข้าใจทั้ง CR และ Max Drawdown แล้ว เราจะสามารถนำข้อมูลเหล่านี้มาเปรียบเทียบสินทรัพย์ต่างๆ เพื่อประเมินความเสี่ยงและผลตอบแทนที่คาดหวังได้ เวลา: พระเอกที่เปลี่ยนเกมการลงทุน เมื่อเราพูดถึงการลงทุนระยะยาว สิ่งหนึ่งที่ไม่สามารถมองข้ามได้เลยก็คือ “เวลา” ระยะเวลาที่เราถือครองสินทรัพย์นั้นมีผลอย่างมากต่อผลตอบแทนและความเสี่ยงที่เราได้รับ…

-

ปรับพอร์ต Rebalance เดือนไหนดี? ผลทดสอบ 13 ปี เคล็ดลับลงทุน!

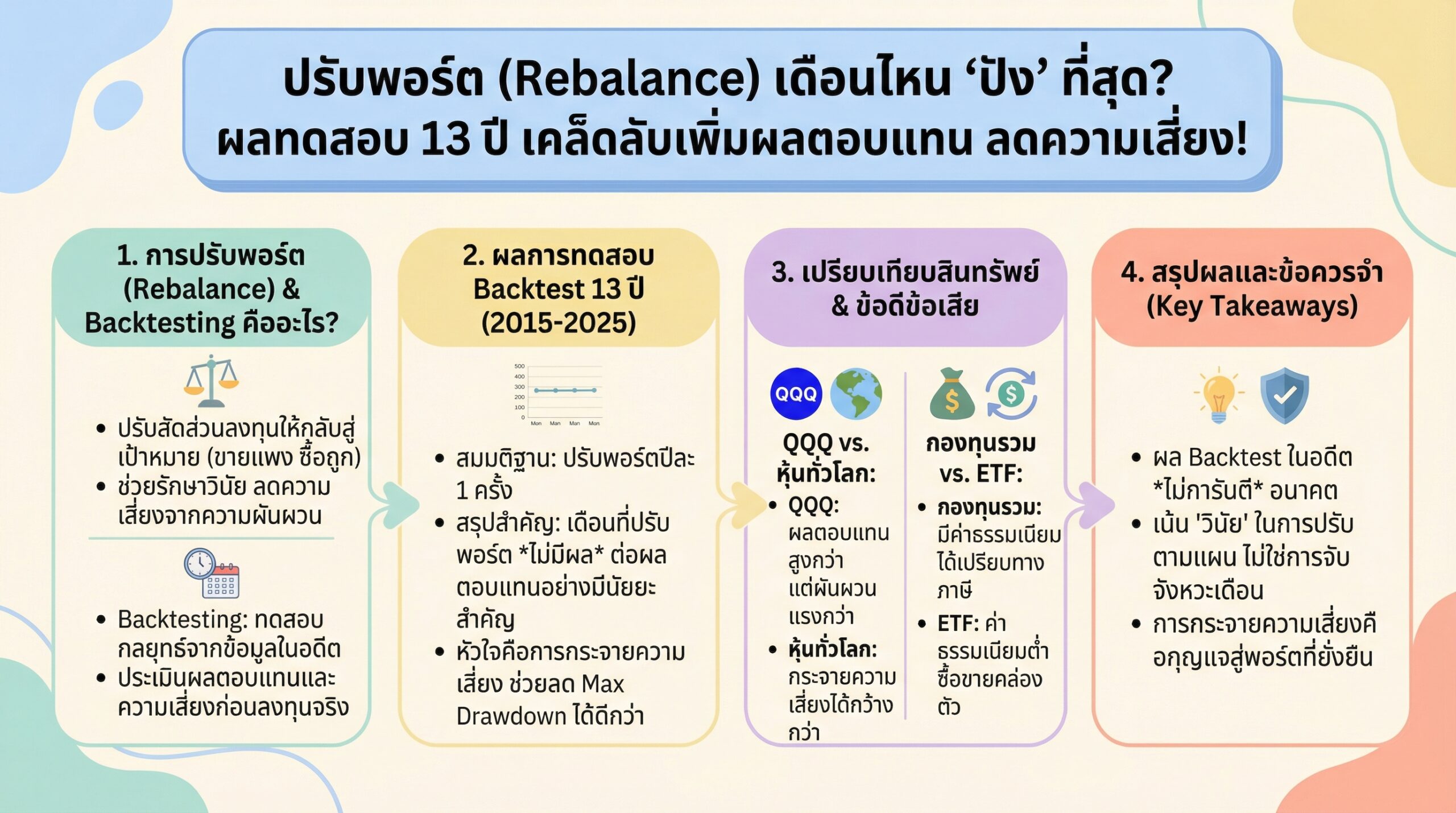

ปรับพอร์ต (Rebalance) เดือนไหน “ปัง” ที่สุด? ผลทดสอบ 13 ปี เคล็ดลับเพิ่มผลตอบแทน ลดความเสี่ยง! การลงทุนในสินทรัพย์ต่างๆ นั้นมีขึ้นมีลงเป็นเรื่องปกติ การปรับพอร์ต (Rebalance) จึงเป็นเครื่องมือสำคัญที่ช่วยรักษาสมดุลของพอร์ตการลงทุนให้เป็นไปตามเป้าหมายที่วางไว้ แต่คำถามยอดฮิตคือ แล้วเราควรปรับพอร์ตเดือนไหนดี? บทความนี้จะพาคุณไปเจาะลึกผลการทดสอบ (Backtest) การปรับพอร์ตเป็นระยะเวลา 13 ปี เพื่อหาคำตอบว่าเดือนไหนให้ผลตอบแทนดีที่สุด พร้อมเผยเคล็ดลับสำคัญในการเพิ่มผลตอบแทนและลดความเสี่ยงในการลงทุน การปรับพอร์ต (Rebalance) คืออะไร? การปรับพอร์ต (Rebalance) คือ การปรับสัดส่วนการลงทุนในพอร์ตให้กลับไปเป็นไปตามเป้าหมายที่วางไว้ ตัวอย่างเช่น หากคุณตั้งใจลงทุนในทองคำ 30% และเพชร 70% แต่เมื่อเวลาผ่านไป เพชรมีราคาสูงขึ้น ทำให้สัดส่วนการลงทุนเปลี่ยนไปเป็น ทองคำ 20% และเพชร 80% การปรับพอร์ตคือการขายเพชรส่วนเกินออกไป 10% เพื่อนำเงินมาซื้อทองคำ ทำให้สัดส่วนกลับมาเป็น 30% และ 70% ตามเดิม Backtesting คืออะไร? Backtesting คือ…

-

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้าน

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้านด้วยผลตอบแทนทบต้น การเก็บเงินล้านแรกเป็นเป้าหมายที่หลายคนใฝ่ฝัน แต่หลายครั้งก็รู้สึกว่าเป็นเรื่องยากและไกลเกินเอื้อม ด้วยภาระค่าใช้จ่ายในชีวิตประจำวันที่เพิ่มขึ้นเรื่อยๆ ทำให้การเก็บเงินดูเหมือนเป็นเรื่องท้าทาย อย่างไรก็ตาม การมีเป้าหมายที่ชัดเจน วางแผนอย่างรอบคอบ และมีวินัยในการออมและการลงทุน ก็สามารถทำให้ฝันในการเก็บเงินล้านแรกเป็นจริงได้ บทความนี้จะมาเปิดเผยเคล็ดลับและแนวทางในการเก็บเงินล้านแรกในระยะเวลา 10 ปี พร้อมคำแนะนำและตัวอย่างการคำนวณที่เข้าใจง่าย เพื่อให้คุณสามารถวางแผนการเงินและเริ่มต้นเก็บเงินได้อย่างมีประสิทธิภาพ การเก็บเงินล้านแรก: แนวคิดและระยะเวลา การเก็บเงินล้านแรกไม่ใช่เรื่องที่เป็นไปไม่ได้ เพียงแค่ต้องมีการวางแผนที่ดีและมีวินัยในการออมและการลงทุน โดยทั่วไปแล้ว การเก็บเงินล้านอาจใช้เวลานานหลายปี แต่ถ้ามีการวางแผนที่ดีและเลือกวิธีการลงทุนที่เหมาะสม ก็สามารถย่นระยะเวลาให้สั้นลงได้ การคำนวณเงินออมรายเดือนตามผลตอบแทน สิ่งสำคัญในการเก็บเงินล้านคือการคำนวณเงินออมรายเดือนที่เหมาะสมกับผลตอบแทนที่คาดหวัง ยิ่งผลตอบแทนสูงเท่าไหร่ เงินออมรายเดือนก็จะยิ่งลดลงเท่านั้น ซึ่งหมายความว่าคุณสามารถเก็บเงินล้านได้โดยใช้เงินออมน้อยลง ตัวอย่างการลงทุนและผลตอบแทน การลงทุนมีหลายรูปแบบ แต่ละรูปแบบก็มีผลตอบแทนและความเสี่ยงที่แตกต่างกันไป ตัวอย่างเช่น การลงทุนในกองทุนรวมที่มีความเสี่ยงต่ำอาจให้ผลตอบแทนประมาณ 8-10% ต่อปี ในขณะที่การลงทุนในหุ้นอาจให้ผลตอบแทนที่สูงกว่า แต่ก็มีความเสี่ยงที่สูงกว่าเช่นกัน ช่องทางการติดต่อและคำแนะนำเพิ่มเติม หากคุณต้องการคำแนะนำเพิ่มเติมเกี่ยวกับการวางแผนการเงินและการลงทุน สามารถติดต่อผู้เชี่ยวชาญด้านการเงินเพื่อขอคำปรึกษาได้ ออมเดือนละ 20,000 บาท ภายใน 4 ปี หากคุณสามารถออมเงินได้เดือนละ 20,000 บาท คุณจะสามารถเก็บเงินได้เกือบ 1 ล้านบาทภายในระยะเวลา…

-

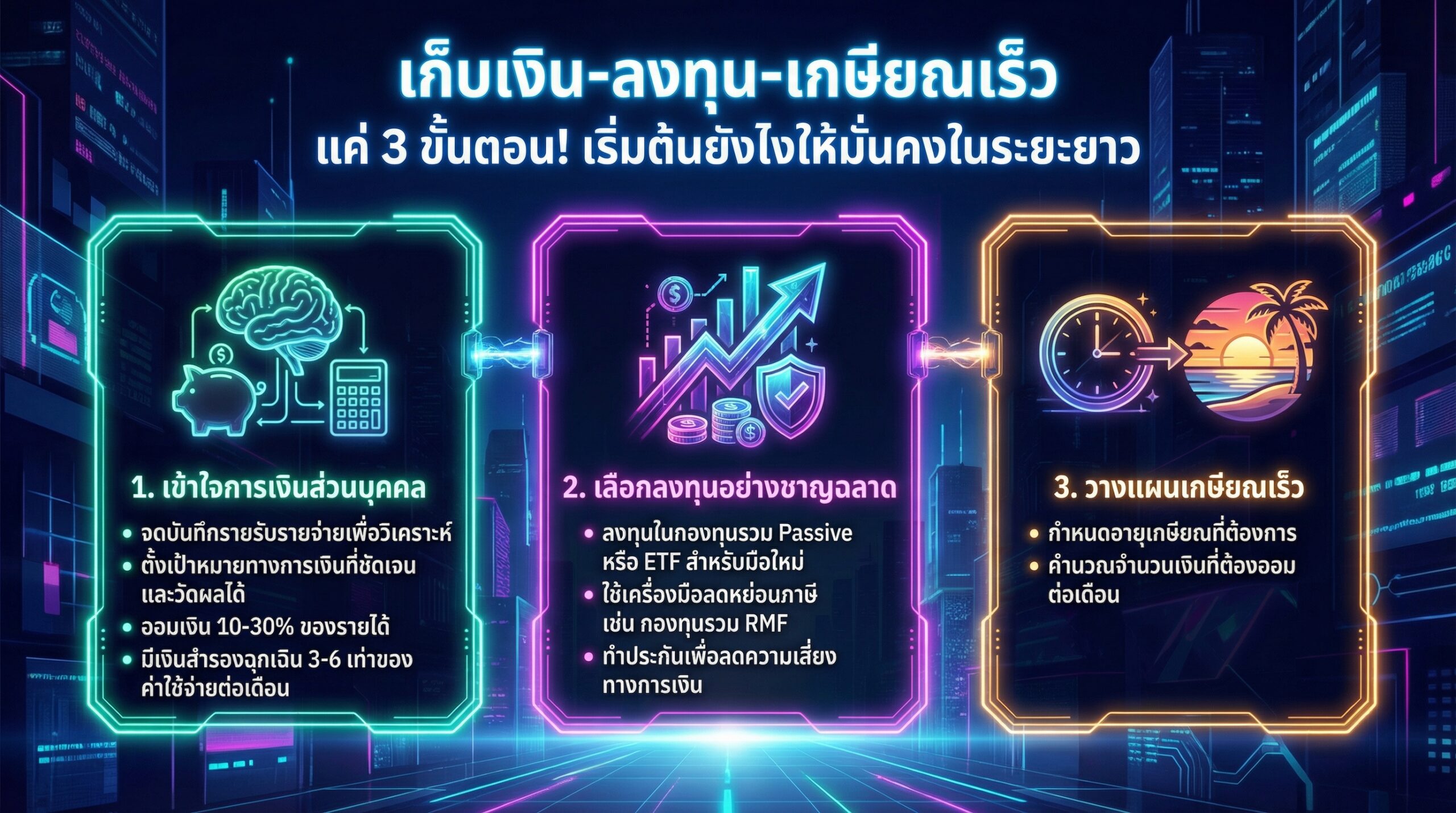

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงให้มั่นคงในระยะยาว การวางแผนการเงินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม ไม่ว่าคุณจะมีเป้าหมายอะไรในชีวิต การมีสุขภาพทางการเงินที่ดีจะช่วยให้คุณไปถึงเป้าหมายนั้นได้ง่ายขึ้น หนึ่งในเป้าหมายยอดนิยมคือการเกษียณอายุเร็วขึ้น ซึ่งหมายถึงการมีอิสระทางการเงินและสามารถใช้ชีวิตในแบบที่คุณต้องการได้เร็วขึ้น บทความนี้จะพาคุณไปทำความเข้าใจ 3 ขั้นตอนสำคัญที่จะช่วยให้คุณ เก็บเงิน-ลงทุน-เกษียณเร็ว ได้อย่างมั่นคงในระยะยาว เข้าใจการเงินส่วนบุคคล การเริ่มต้นวางแผนการเงินที่ดีที่สุดคือการทำความเข้าใจสถานะทางการเงินของตัวเองอย่างถ่องแท้ เปรียบเสมือนการรู้จักเส้นทางที่เรากำลังจะเดินทางไป เพื่อให้เราสามารถวางแผนและเตรียมพร้อมรับมือกับอุปสรรคต่างๆ ได้อย่างมีประสิทธิภาพ ขั้นตอนนี้จะช่วยให้คุณมองเห็นภาพรวมของการเงินส่วนบุคคลของคุณ และสามารถปรับปรุงแก้ไขได้อย่างตรงจุด จดบัญชีรายรับรายจ่าย ขั้นตอนแรกและสำคัญที่สุดคือการจดบันทึกรายรับรายจ่ายอย่างละเอียด ไม่ว่าจะเป็นรายได้ประจำ รายได้เสริม หรือรายจ่ายต่างๆ ที่เกิดขึ้นในแต่ละเดือน การจดบันทึกนี้จะช่วยให้คุณทราบว่าเงินของคุณไปอยู่ที่ไหนบ้าง คุณใช้จ่ายอะไรไปบ้าง และมีเงินเหลือเก็บเท่าไหร่ การจดบันทึกสามารถทำได้หลายวิธี เช่น ใช้สมุดจด บันทึกในแอปพลิเคชัน หรือใช้โปรแกรมจัดการการเงินต่างๆ การจดบันทึกรายรับรายจ่ายอย่างสม่ำเสมอจะช่วยให้คุณ: วิเคราะห์พฤติกรรมการใช้จ่ายของตัวเอง ระบุรายจ่ายที่ไม่จำเป็นและสามารถลดได้ วางแผนการออมและการลงทุนได้อย่างมีประสิทธิภาพ ควบคุมค่าใช้จ่ายให้อยู่ในงบประมาณที่ตั้งไว้ ตั้งเป้าหมายทางการเงิน เมื่อคุณทราบสถานะทางการเงินของตัวเองแล้ว ขั้นตอนต่อไปคือการตั้งเป้าหมายทางการเงินที่ชัดเจนและวัดผลได้ เป้าหมายทางการเงินเปรียบเสมือนเข็มทิศที่นำทางคุณไปสู่ความสำเร็จทางการเงิน ไม่ว่าจะเป็นการเก็บเงินดาวน์บ้าน การซื้อรถยนต์ การศึกษาบุตร หรือการเกษียณอายุ เป้าหมายเหล่านี้ควรมีความเฉพาะเจาะจง มีระยะเวลาที่แน่นอน และสามารถวัดผลได้ ตัวอย่างเป้าหมายทางการเงินที่ดี: เก็บเงิน 100,000…

-

Port All-Weather by Finnomena: ลงทุนระยะยาว ลดเสี่ยง ผลตอบแทน 5-7%

Port All-Weather by Finnomena: ลงทุนระยะยาว ลดเสี่ยง ผลตอบแทน 5-7% การลงทุนในยุคปัจจุบันมีหลากหลายรูปแบบ หนึ่งในนั้นคือการลงทุนระยะยาวที่เน้นความมั่นคงและผลตอบแทนที่น่าพอใจ Port All-Weather by Finnomena เป็นหนึ่งในตัวเลือกที่น่าสนใจสำหรับผู้ที่ต้องการลงทุนในระยะยาว พร้อมทั้งลดความเสี่ยงและคาดหวังผลตอบแทนที่ 5-7% ต่อปี บทความนี้จะพาทุกท่านไปเจาะลึกเกี่ยวกับ Port All-Weather by Finnomena ว่ามีจุดเด่นอย่างไร เหมาะสมกับใคร และมีกลยุทธ์การลงทุนอย่างไร กองทุนนี้เหมาะกับใคร? Port All-Weather by Finnomena ถูกออกแบบมาเพื่อตอบโจทย์นักลงทุนหลายกลุ่ม โดยเฉพาะผู้ที่ต้องการสร้างความมั่งคั่งในระยะยาว เหมาะสำหรับผู้ที่ต้องการลงทุนระยะยาว คาดหวังผลตอบแทน 5-7% ต่อปี ความเสี่ยงน้อยกว่าตลาดหุ้น เน้นการลงทุนแบบ Passive ใช้ Framework FVMR ในการวิเคราะห์ มีการกระจายความเสี่ยงในสินทรัพย์หลายประเภท กองทุนนี้เหมาะกับใคร? Port All-Weather by Finnomena เหมาะสำหรับนักลงทุนกลุ่มต่างๆ ดังนี้ ผู้ที่ต้องการให้เงินเติบโตในระยะยาว มีเวลาน้อยในการติดตามตลาด ต้องการพอร์ตที่มีความยืดหยุ่นและผันผวนน้อย…