Category: การวางแผนการเงิน

-

เมื่อปะป๊าวิ่งมาราธอน: ชีวิตพลิกผันกับประกันสุขภาพ พร้อมทุกเกม

เมื่อปะป๊าวิ่งมาราธอน: ชีวิตพลิกผันกับประกันสุขภาพ เมื่อปะป๊าวิ่งมาราธอน ชีวิตก็เหมือนเกมที่เต็มไปด้วยความท้าทายและความไม่แน่นอน ไม่ว่าจะเป็นเรื่องสุขภาพ การเงิน หรือแม้แต่เรื่องเล็กๆ น้อยๆ ในชีวิตประจำวัน การเตรียมพร้อมรับมือกับทุกสถานการณ์จึงเป็นสิ่งสำคัญ ประกันสุขภาพเปรียบเสมือนเกราะป้องกันที่ช่วยให้เราก้าวข้ามอุปสรรคต่างๆ ได้อย่างมั่นใจ โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับโรคร้ายที่อาจเข้ามาพลิกชีวิตเราได้อย่างไม่คาดฝัน บทความนี้จะพาคุณไปสำรวจว่าประกันสุขภาพมีความสำคัญอย่างไร และทำไมการมีประกันสุขภาพจึงเป็นสิ่งจำเป็นสำหรับทุกคน ประกันสุขภาพ: ปลดล็อกชีวิต ชีวิตคนเรานั้นเปรียบเสมือนเกมที่มีหลายด่านให้เราต้องฝ่าฟัน การมีสุขภาพที่ดีคือพื้นฐานสำคัญที่จะทำให้เราสามารถเล่นเกมชีวิตได้อย่างสนุกสนานและมีประสิทธิภาพ แต่ในบางครั้งโชคชะตาก็เล่นตลก โรคร้ายต่างๆ อาจเข้ามาทำให้ชีวิตของเราพลิกผัน การมีประกันสุขภาพจึงเป็นเหมือนกุญแจสำคัญที่ช่วยปลดล็อกชีวิตให้เราสามารถก้าวข้ามอุปสรรคเหล่านี้ไปได้ ประกันสุขภาพช่วยให้เราสามารถเข้าถึงการรักษาพยาบาลที่มีคุณภาพได้อย่างรวดเร็วและทันท่วงที โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจเกิดขึ้นอย่างมหาศาล นอกจากนี้ ประกันสุขภาพยังช่วยลดภาระทางการเงินในยามที่เราเจ็บป่วย ทำให้เราสามารถโฟกัสกับการรักษาตัวได้อย่างเต็มที่ โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายต่างๆ ที่อาจส่งผลกระทบต่อชีวิตความเป็นอยู่ของเรา ดับเบิล Care: เบิ้ลวงเงิน 2 เท่า เมื่อพูดถึงประกันสุขภาพ หลายคนอาจกังวลเรื่องวงเงินคุ้มครองที่ไม่เพียงพอต่อค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นในอนาคต ด้วยเหตุนี้ “ดับเบิล Care” จึงเข้ามาตอบโจทย์ความต้องการของทุกคนที่ต้องการความคุ้มครองที่ครอบคลุมและคุ้มค่า ดับเบิล Care คือแผนประกันสุขภาพที่ให้ความคุ้มครองที่เหนือกว่า ด้วยการเบิ้ลวงเงินให้ถึง 2 เท่า เพื่อให้คุณมั่นใจได้ว่าจะได้รับความคุ้มครองที่เพียงพอต่อการรักษาพยาบาลในทุกสถานการณ์ ไม่ว่าจะเป็นค่ารักษาพยาบาล ค่าผ่าตัด หรือค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาพยาบาล ดับเบิล Care พร้อมดูแลคุณอย่างเต็มที่…

-

นึกถึงวันนั้นเหมือนกันไหม? ดูแลตัวเองให้ถึงวันนั้น ALLIANZ AYUDHYA

นึกถึงวันนั้นเหมือนกันไหม? ดูแลตัวเองให้ถึงวันนั้น ALLIANZ AYUDHYA เคยไหมที่บางครั้งเราเผลอนึกถึงวันเก่าๆ วันที่เรามีความสุข วันที่เราไม่ต้องกังวลกับอะไรมากมาย วันที่ทุกอย่างดูราบรื่นไปหมด วันที่เราได้ใช้ชีวิตอย่างเต็มที่ วันที่เราได้ทำในสิ่งที่เราอยากทำ วันที่ได้อยู่กับคนที่เรารักอย่างมีความสุข วันเหล่านั้นเป็นเหมือนความทรงจำอันล้ำค่าที่คอยหล่อเลี้ยงจิตใจให้เราก้าวเดินต่อไปข้างหน้า แต่ในโลกที่เปลี่ยนแปลงไปอย่างรวดเร็วเช่นทุกวันนี้ หลายสิ่งหลายอย่างอาจไม่เป็นไปตามที่เราคาดหวังเสมอไป ความไม่แน่นอนต่างๆ เข้ามาท้าทายการใช้ชีวิตของเราอยู่ตลอดเวลา ไม่ว่าจะเป็นเรื่องสุขภาพ การเงิน หรือแม้แต่เรื่องความสัมพันธ์ วันดีๆ ที่เราคิดถึง วันดีๆ ที่เราเคยมี อาจเป็นช่วงเวลาที่เราประสบความสำเร็จในหน้าที่การงาน มีธุรกิจที่เติบโตอย่างต่อเนื่อง หรืออาจเป็นช่วงเวลาที่เราได้ใช้เวลากับครอบครัวอย่างเต็มที่ ได้ทำในสิ่งที่รัก ได้พักผ่อนอย่างเต็มที่ หรือแม้แต่เรื่องเล็กๆ น้อยๆ อย่างการได้กินอาหารอร่อยๆ กับคนที่เรารัก วันเหล่านี้ล้วนเป็นความทรงจำที่ดีที่ทำให้เรายิ้มได้เสมอ วันดีๆ ที่ธุรกิจไปได้สวย วันที่เราประสบความสำเร็จในหน้าที่การงาน ธุรกิจเติบโตอย่างต่อเนื่อง มีลูกค้าเข้ามาไม่ขาดสาย ผลประกอบการเป็นไปตามเป้าหมาย พนักงานมีความสุขในการทำงาน ทุกอย่างเป็นไปอย่างราบรื่น ไม่มีอุปสรรคใดๆ มาขัดขวาง วันที่ลูกๆ ไม่ต้องเรียนออนไลน์ วันที่ลูกๆ ได้ไปโรงเรียน ได้พบปะเพื่อนฝูง ได้ทำกิจกรรมร่วมกัน ได้เรียนรู้สิ่งใหม่ๆ อย่างสนุกสนาน ไม่ต้องมานั่งเรียนออนไลน์อยู่หน้าจอคอมพิวเตอร์ทั้งวัน วันที่ไม่ต้องคิดว่าจะกินอะไร วันที่เราไม่ต้องกังวลว่าจะกินอะไรดี มีอาหารอร่อยๆ…

-

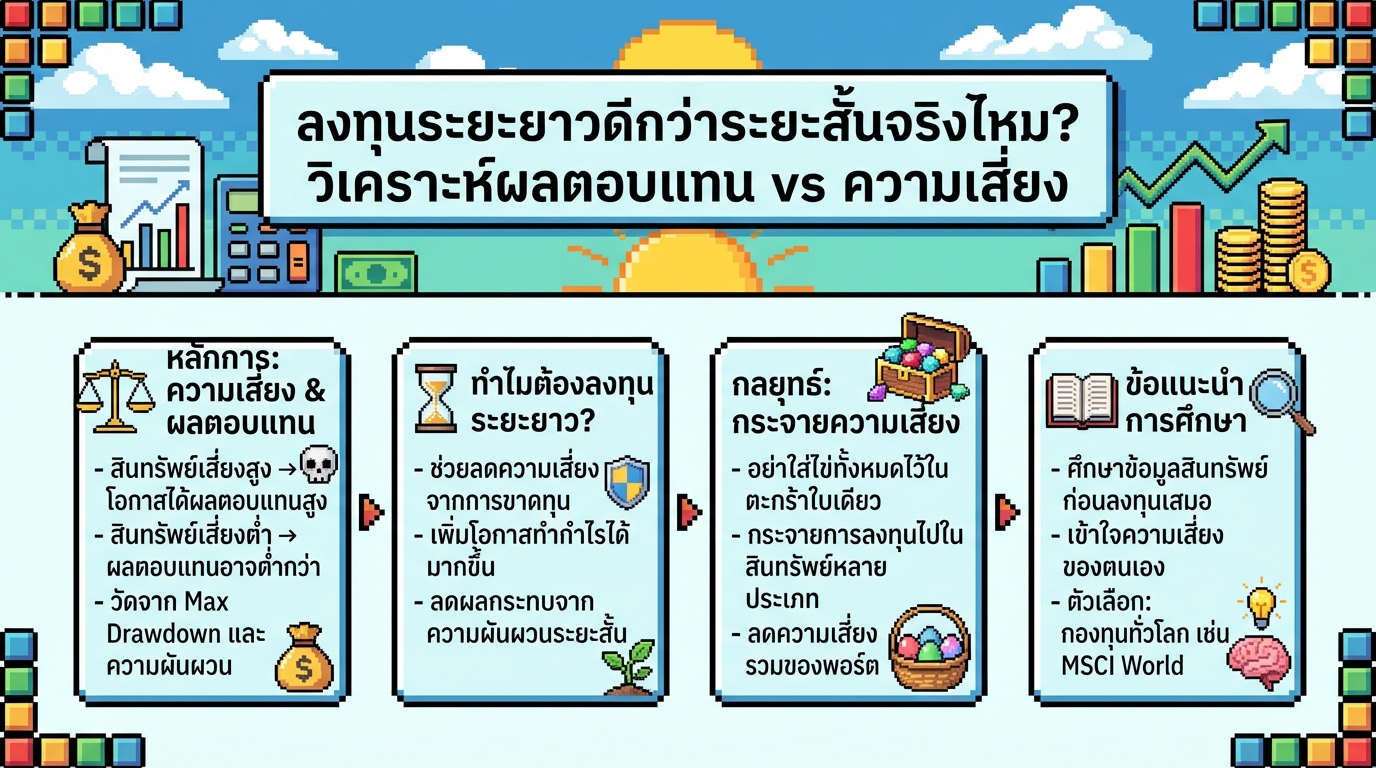

ลงทุนระยะยาว vs ระยะสั้น: วิเคราะห์ผลตอบแทนและความเสี่ยง ฉบับเข้าใจง่าย

ลงทุนระยะยาวดีกว่าระยะสั้นจริงไหม? วิเคราะห์ผลตอบแทน vs ความเสี่ยง การลงทุนเป็นเรื่องที่น่าสนใจและมีหลากหลายรูปแบบให้เลือก แต่คำถามที่นักลงทุนหลายคนสงสัยคือ การลงทุนแบบไหนให้ผลตอบแทนที่ดีกว่ากัน? ระหว่างการลงทุนระยะยาวและการลงทุนระยะสั้น อะไรคือข้อดีข้อเสีย และแบบไหนเหมาะกับเรามากกว่ากัน บทความนี้จะพาคุณไปเจาะลึกถึงความแตกต่างระหว่างการลงทุนทั้งสองรูปแบบ พร้อมวิเคราะห์ผลตอบแทนและความเสี่ยงของสินทรัพย์ต่างๆ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างชาญฉลาด ความเสี่ยงและผลตอบแทน: High Risk, High Return แนวคิดพื้นฐานในการลงทุนคือ “High Risk, High Return” หรือความเสี่ยงสูง ผลตอบแทนสูง นั่นหมายความว่าสินทรัพย์ที่มีโอกาสให้ผลตอบแทนสูง มักจะมีความเสี่ยงสูงตามไปด้วย เช่นเดียวกับสินทรัพย์ที่มีความเสี่ยงต่ำ มักจะให้ผลตอบแทนที่ต่ำกว่า ตัวชี้วัด: Max Drawdown และ Volatility ในการประเมินความเสี่ยงและผลตอบแทนของสินทรัพย์ เราสามารถพิจารณาจากตัวชี้วัดหลายอย่าง เช่น Max Drawdown (การขาดทุนสูงสุด) และ Volatility (ความผันผวน) Max Drawdown คือการวัดว่าสินทรัพย์นั้นเคยปรับตัวลดลงจากจุดสูงสุดมากที่สุดเท่าไหร่ ส่วน Volatility คือการวัดความผันผวนของราคาในแต่ละวัน ซึ่งสินทรัพย์ที่มี Volatility สูง หมายความว่าราคาจะมีการเปลี่ยนแปลงขึ้นลงค่อนข้างมาก วิเคราะห์ผลตอบแทนและความเสี่ยงของสินทรัพย์ต่างๆ มาดูตัวอย่างสินทรัพย์ต่างๆ…

-

วางแผนการเงิน 5 ระดับ: ชีวิตดี๊ดีตั้งแต่เริ่มทำงานจนเกษียณ

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนถึงเกษียณ การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม ไม่ว่าคุณจะอยู่ในช่วงวัยไหนของชีวิต การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ตั้งแต่การสร้างรากฐานทางการเงินที่มั่นคง ไปจนถึงการวางแผนชีวิตหลังเกษียณอย่างมีความสุข บทความนี้จะพาคุณไปทำความรู้จักกับ “วางแผนการเงิน 5 ระดับ” ที่จะช่วยให้คุณวางแผนชีวิตได้อย่างเป็นระบบ ตั้งแต่เริ่มต้นทำงานจนถึงเกษียณอายุ ระดับที่ 1: สร้างรากฐานทางการเงิน ระดับแรกของการวางแผนการเงิน คือ การสร้างรากฐานทางการเงินให้มั่นคง เปรียบเสมือนการสร้างบ้านที่ต้องมีเสาเข็มที่แข็งแรง เพื่อรองรับโครงสร้างทั้งหมด การมีรากฐานทางการเงินที่ดีจะช่วยให้คุณสามารถรับมือกับความไม่แน่นอนในชีวิตได้อย่างมีประสิทธิภาพ สร้างกองทุนฉุกเฉิน สิ่งแรกที่ควรทำคือ สร้างกองทุนฉุกเฉิน กองทุนฉุกเฉินเปรียบเสมือนเกราะป้องกันทางการเงินที่จะช่วยให้คุณสามารถรับมือกับเหตุการณ์ไม่คาดฝัน เช่น การตกงาน อุบัติเหตุ หรือค่าใช้จ่ายทางการแพทย์ที่ไม่คาดคิด โดยทั่วไปแล้ว กองทุนฉุกเฉินควรมีจำนวนเงินเท่ากับค่าใช้จ่ายส่วนตัว 6-12 เท่าต่อเดือน ตัวอย่างเช่น หากคุณมีค่าใช้จ่ายเดือนละ 15,000 บาท กองทุนฉุกเฉินของคุณควรมีเงินเก็บอย่างน้อย 90,000 – 180,000 บาท ซื้อประกันสุขภาพ หลังจากมีกองทุนฉุกเฉินแล้ว สิ่งสำคัญอีกประการหนึ่งคือ การซื้อประกันสุขภาพ ค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ การมีประกันสุขภาพจะช่วยแบ่งเบาภาระค่าใช้จ่ายในการรักษาพยาบาล ทำให้คุณไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจเกิดขึ้นอย่างไม่คาดฝัน เลือกประกันสุขภาพที่เหมาะสมกับความต้องการและงบประมาณของคุณ ระดับที่…

-

ประสบการณ์ตรงหากไม่ทำบัญชีทรัพย์สิน: บทเรียนราคาแพง

ประสบการณ์ตรงหากไม่ทำบัญชีทรัพย์สิน การจัดการทรัพย์สินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับสถานการณ์ที่ไม่คาดฝัน เช่น การสูญเสียบุคคลอันเป็นที่รัก หลายคนอาจเคยได้ยินเรื่องราวเกี่ยวกับปัญหาที่เกิดจากการละเลยการทำบัญชีทรัพย์สิน และอาจมองว่าเป็นเรื่องไกลตัว แต่จากประสบการณ์ตรงของผู้เขียนเอง พบว่าการไม่ทำบัญชีทรัพย์สินนั้นนำมาซึ่งปัญหามากมายที่คาดไม่ถึง บทความนี้จะพาคุณไปเจาะลึกถึงประสบการณ์จริง พร้อมทั้งแนวทางแก้ไข เพื่อให้คุณสามารถจัดการทรัพย์สินได้อย่างมีประสิทธิภาพและหลีกเลี่ยงปัญหาที่อาจเกิดขึ้น ปัญหาเมื่อไม่ทราบข้อมูลบัญชีธนาคาร หนึ่งในปัญหาแรกๆ ที่ต้องเผชิญเมื่อไม่ทำบัญชีทรัพย์สิน คือ การไม่ทราบข้อมูลเกี่ยวกับบัญชีธนาคารของผู้เสียชีวิต ซึ่งเป็นจุดเริ่มต้นของความยุ่งยากในการจัดการทรัพย์สินทั้งหมด ความยากลำบากในการค้นหาบัญชีธนาคาร เมื่อไม่มีข้อมูลเกี่ยวกับบัญชีธนาคาร การค้นหาจึงต้องเริ่มต้นจากการสอบถามไปยังธนาคารต่างๆ ซึ่งเป็นกระบวนการที่ใช้เวลานานและอาจต้องเดินทางไปยังหลายสาขา นอกจากนี้ ยังต้องเตรียมเอกสารต่างๆ เพื่อยืนยันตัวตนและแสดงความเกี่ยวข้องกับผู้เสียชีวิต ทำให้เสียทั้งเวลาและค่าใช้จ่าย การเสียเวลาในการตามหาบัญชี การตามหาบัญชีธนาคารที่ไม่ทราบข้อมูลนั้น เปรียบเสมือนการงมเข็มในมหาสมุทร เพราะไม่รู้ว่าจะเริ่มต้นจากตรงไหน และต้องใช้เวลานานเท่าไหร่กว่าจะพบข้อมูลที่ต้องการ ยิ่งมีบัญชีธนาคารหลายแห่ง ก็ยิ่งเพิ่มความซับซ้อนและความยุ่งยากในการจัดการ ความยุ่งยากในการติดตามทรัพย์สิน นอกเหนือจากปัญหาเกี่ยวกับบัญชีธนาคารแล้ว การไม่ทำบัญชีทรัพย์สินยังส่งผลกระทบต่อการติดตามทรัพย์สินอื่นๆ อีกด้วย ทำให้เกิดความยุ่งยากในการจัดการและอาจนำไปสู่ความเสียหายที่คาดไม่ถึง ความไม่แน่นอนเกี่ยวกับที่ตั้งทรัพย์สิน เมื่อไม่ทราบข้อมูลเกี่ยวกับทรัพย์สินต่างๆ เช่น ที่ดิน อสังหาริมทรัพย์ หรือแม้แต่ทรัพย์สินส่วนตัวอื่นๆ การระบุตำแหน่งที่ตั้งของทรัพย์สินเหล่านั้นจึงเป็นเรื่องยากลำบาก อาจต้องใช้เวลานานในการค้นหาและตรวจสอบข้อมูล ซึ่งอาจทำให้พลาดโอกาสในการจัดการทรัพย์สินได้อย่างทันท่วงที การเปลี่ยนแปลงมูลค่าทรัพย์สินที่ไม่ถูกติดตาม ทรัพย์สินบางประเภทมีการเปลี่ยนแปลงมูลค่าอยู่เสมอ เช่น ที่ดิน อสังหาริมทรัพย์ หรือการลงทุนต่างๆ หากไม่ติดตามข้อมูลเหล่านี้อย่างใกล้ชิด อาจทำให้ไม่ทราบถึงมูลค่าที่แท้จริงของทรัพย์สิน…

-

ปีระมิดการเงิน 101: เคล็ดลับบริหารเงิน ออม ลงทุน ป้องกัน ส่งต่อ

ปีระมิดการเงิน 101 เคล็ดลับบริหารเงิน ออม–ลงทุน–ป้องกัน–ส่งต่อ การบริหารจัดการการเงินส่วนบุคคลเป็นทักษะสำคัญที่ทุกคนควรมี เพื่อสร้างความมั่นคงทางการเงินและบรรลุเป้าหมายในชีวิต ปีระมิดการเงิน 101 เป็นแนวคิดที่ช่วยให้คุณเข้าใจวงจรทางการเงินทั้งหมด ตั้งแต่การบริหารสภาพคล่อง การป้องกันความเสี่ยง การออมและการลงทุน ไปจนถึงการส่งต่อความมั่งคั่งให้แก่รุ่นต่อไป บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของปีระมิดการเงิน พร้อมเคล็ดลับที่จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ CF Management (การบริหารสภาพคล่อง) การบริหารสภาพคล่อง หรือ CF Management คือการจัดการเงินสดหมุนเวียนในชีวิตประจำวันให้มีประสิทธิภาพ เพื่อให้คุณมีเงินใช้จ่ายเพียงพอและสามารถรับมือกับสถานการณ์ฉุกเฉินได้ ทำความเข้าใจที่มาและที่ไปของเงิน สิ่งแรกที่ต้องทำความเข้าใจคือที่มาของรายได้และค่าใช้จ่ายของคุณ จดบันทึกรายรับและรายจ่ายทั้งหมด เพื่อให้เห็นภาพรวมทางการเงินของคุณอย่างชัดเจน ทำงบประมาณรายรับรายจ่าย การทำงบประมาณจะช่วยให้คุณควบคุมค่าใช้จ่ายและวางแผนการใช้เงินได้อย่างมีประสิทธิภาพ กำหนดสัดส่วนการใช้จ่ายในแต่ละหมวดหมู่ เช่น ค่าอาหาร ค่าเดินทาง ค่าที่อยู่อาศัย และค่าใช้จ่ายอื่นๆ มีเงินสำรองฉุกเฉิน 3-6 เดือน เงินสำรองฉุกเฉินคือเงินที่คุณเก็บไว้เพื่อใช้ในกรณีฉุกเฉิน เช่น ตกงาน เจ็บป่วย หรือเหตุการณ์ไม่คาดฝันอื่นๆ ควรมีเงินสำรองอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน หลีกเลี่ยงการใช้บัตรเครดิตเกินตัว การใช้บัตรเครดิตอย่างไม่ระมัดระวังอาจนำไปสู่หนี้สินที่ท่วมท้น พยายามจ่ายเต็มจำนวนทุกครั้งเพื่อหลีกเลี่ยงดอกเบี้ย การป้องกันและโอนย้ายความเสี่ยง การป้องกันและโอนย้ายความเสี่ยงเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงิน การทำประกันภัยต่างๆ จะช่วยคุ้มครองคุณและครอบครัวจากความเสียหายทางการเงินที่อาจเกิดขึ้น ประกันชีวิต…

-

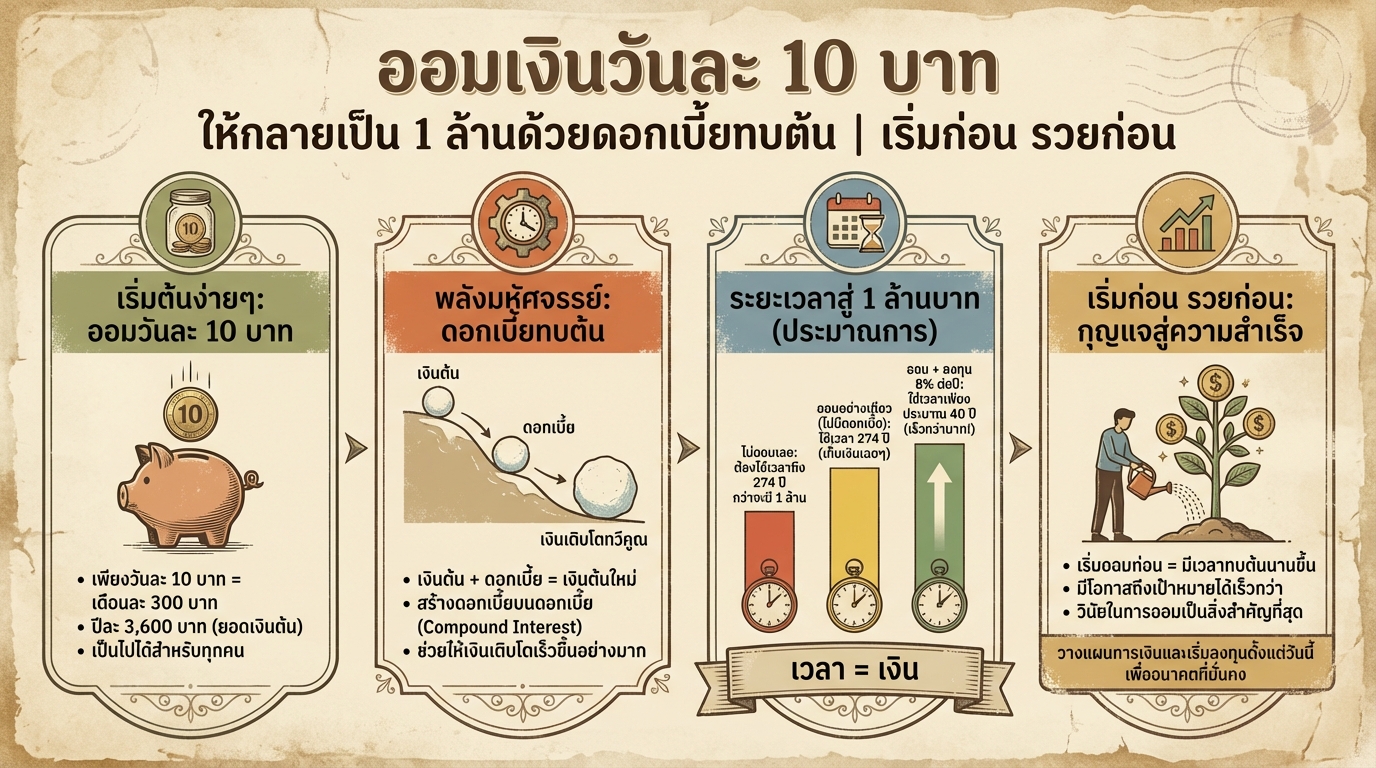

ออมเงินวันละ 10 บาท สู่ 1 ล้านบาท: เคล็ดลับและวิธีทำ | การงอก การเงิน

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น | เริ่มก่อน รวยก่อน การสร้างความมั่นคงทางการเงินเริ่มต้นได้ง่ายๆ จากการออมเงินเพียงเล็กน้อยในแต่ละวัน หลายคนอาจมองข้ามการออมเงินจำนวนน้อยๆ อย่าง 10 บาทต่อวัน แต่รู้หรือไม่ว่าเงินจำนวนนี้สามารถเติบโตเป็นหลักล้านได้ ด้วยพลังของดอกเบี้ยทบต้นและการวางแผนการเงินที่ดี บทความนี้จะพาคุณไปทำความเข้าใจถึงวิธีการออมเงินวันละ 10 บาทให้ประสบความสำเร็จ พร้อมทั้งแนะนำเคล็ดลับและช่องทางที่จะช่วยให้คุณเข้าใกล้เป้าหมายทางการเงินได้เร็วยิ่งขึ้น ทำไมการออมเงิน 10 บาท ถึงเป็นไปได้? หลายคนอาจสงสัยว่าการออมเงินเพียงวันละ 10 บาท จะสามารถสร้างความมั่งคั่งได้จริงหรือ? คำตอบคือ “ได้” หากคุณเข้าใจหลักการของดอกเบี้ยทบต้นและการลงทุนที่เหมาะสม การออมเงินวันละ 10 บาท คิดเป็นเดือนละ 300 บาท และปีละ 3,600 บาท แม้ดูเหมือนเป็นจำนวนเงินที่ไม่มากนัก แต่เมื่อนำไปลงทุนอย่างชาญฉลาด เงินจำนวนนี้จะสามารถเติบโตขึ้นอย่างทวีคูณ ผลลัพธ์ของการไม่ออม หากคุณเลือกที่จะไม่เริ่มต้นออมเงินเลย เงินเก็บของคุณจะไม่เพิ่มขึ้นตามกาลเวลา มูลค่าของเงินอาจลดลงเนื่องจากภาวะเงินเฟ้อ และกว่าที่คุณจะมีเงิน 1 ล้านบาท อาจต้องใช้เวลานานหลายปี ลองจินตนาการดูว่า หากคุณไม่เริ่มต้นออมเงินเลย แม้แต่วันละ…

-

ตัวละครลับเปิดเผยเมื่อถึงวันงานศพ | บทเรียนการเงินจากชีวิตจริง

ตัวละครลับเปิดเผยเมื่อถึงวันงานศพ: บทเรียนจากกรณีศึกษา งานศพมักเป็นช่วงเวลาแห่งการรวมตัวของครอบครัวและเพื่อนฝูงเพื่อไว้อาลัยแก่ผู้ที่จากไป แต่บางครั้ง งานศพกลับกลายเป็นช่วงเวลาที่ความจริงบางอย่างถูกเปิดเผยออกมาอย่างไม่คาดฝัน เรื่องราวเหล่านี้มักถูกนำมาเล่าขานกันในวงสนทนา และบางครั้งก็ถูกนำมาสร้างเป็นละครโทรทัศน์ สะท้อนให้เห็นถึงความซับซ้อนของความสัมพันธ์ในครอบครัว และผลกระทบที่อาจเกิดขึ้นในเรื่องของการจัดการทรัพย์สิน บทความนี้จะพาทุกท่านไปสำรวจเรื่องราวเหล่านี้ พร้อมทั้งเรียนรู้บทเรียนทางการเงินที่สำคัญ เพื่อเตรียมพร้อมรับมือกับสถานการณ์ที่ไม่คาดฝัน เรื่องราวตัวละครลับในงานศพ: กรณีศึกษาจากชีวิตจริง เรื่องราวที่น่าสนใจเกิดขึ้นกับครอบครัวของเพื่อนผม เมื่อคุณพ่อของเขาเสียชีวิต ในงานศพได้มีผู้หญิงคนหนึ่งจูงเด็กผู้ชายคนหนึ่งมาแสดงความเคารพศพ ครอบครัวต่างสงสัยว่าผู้หญิงคนนี้เป็นใคร และมีความสัมพันธ์อย่างไรกับผู้เสียชีวิต คำตอบที่ได้รับคือ ผู้หญิงคนนี้เป็นภรรยาอีกคนหนึ่ง และเด็กชายคนนี้คือลูกชายของเขาเอง เรื่องราวนี้สร้างความตกตะลึงให้กับครอบครัวเป็นอย่างมาก สะท้อนให้เห็นถึงความซับซ้อนของความสัมพันธ์ และผลกระทบที่อาจเกิดขึ้นในเรื่องของการจัดการทรัพย์สิน การเปิดเผยความจริงในงานศพ งานศพมักเป็นช่วงเวลาที่ความจริงถูกเปิดเผยออกมา เนื่องจากเป็นช่วงเวลาที่ทุกคนมารวมตัวกัน และอาจมีการเปิดเผยข้อมูลที่ถูกเก็บซ่อนไว้ในอดีต การเปิดเผยความจริงเหล่านี้อาจส่งผลกระทบต่อความสัมพันธ์ในครอบครัว และนำไปสู่ปัญหาในการจัดการทรัพย์สิน สถานการณ์เมื่อมีภรรยาหลายคนและบุตรนอกสมรส ในกรณีที่มีภรรยาหลายคนและบุตรนอกสมรส การจัดการทรัพย์สินจะมีความซับซ้อนมากขึ้น เนื่องจากต้องพิจารณาถึงสิทธิของทุกคนที่เกี่ยวข้อง กฎหมายจะเข้ามามีบทบาทในการแบ่งทรัพย์สิน หากไม่มีการทำพินัยกรรม ผลกระทบของการไม่มีพินัยกรรม: กรณีศึกษา การไม่มีพินัยกรรมอาจนำไปสู่ปัญหาในการจัดการทรัพย์สิน และอาจทำให้ทรัพย์สินถูกแบ่งตามกฎหมาย ซึ่งอาจไม่ตรงกับความต้องการของผู้เสียชีวิต การแบ่งทรัพย์สินเมื่อไม่มีพินัยกรรม เมื่อไม่มีพินัยกรรม ทรัพย์สินจะถูกแบ่งตามกฎหมายมรดก ซึ่งจะพิจารณาจากลำดับญาติของผู้เสียชีวิต คู่สมรสและบุตร (ถ้ามี) จะมีสิทธิได้รับส่วนแบ่งทรัพย์สินเป็นอันดับแรก หากไม่มีบุตร ทรัพย์สินจะถูกแบ่งให้แก่คู่สมรสและบิดามารดา หากไม่มีทั้งคู่ ทรัพย์สินจะตกทอดไปยังพี่น้องร่วมบิดามารดาเดียวกัน กรณีศึกษา: แม่เสียชีวิตก่อนลูก…

-

อย่างพีค! โบนัสก้อนใหญ่ ทำชีวิตพลิกผัน พร้อมประกันสุขภาพ

อย่างพีค! โบนัสก้อนใหญ่ ทำเอาชีวิตพลิก ชีวิตคนเรามักมีเรื่องเซอร์ไพรส์เสมอ โดยเฉพาะเรื่องเงินๆ ทองๆ ที่บางครั้งก็มาแบบไม่ทันตั้งตัว อย่างเช่น โบนัสก้อนใหญ่ที่หลายคนรอคอย เมื่อได้รับมาแล้ว หลายคนอาจจะยังไม่รู้ว่าจะนำไปใช้อย่างไรให้เกิดประโยชน์สูงสุด หรือบางคนอาจจะยังไม่ทันได้คิดอะไร ก็หมดไปกับค่าใช้จ่ายต่างๆ นานา บทความนี้จะพาคุณไปพบกับแนวทางในการวางแผนการเงินเมื่อได้รับโบนัสก้อนใหญ่ พร้อมทั้งแนะนำเครื่องมือสำคัญที่จะช่วยให้คุณสามารถพลิกชีวิตได้อย่างมั่นคงและยั่งยืน โบนัสก้อนใหญ่: โอกาสพลิกชีวิต โบนัสก้อนใหญ่ที่ได้รับมา เปรียบเสมือนโอกาสทองในการเปลี่ยนแปลงชีวิตให้ดีขึ้น ไม่ว่าจะเป็นการปลดหนี้สิน ลงทุนเพื่ออนาคต หรือแม้แต่การสร้างความมั่นคงให้กับครอบครัว โบนัสนี้สามารถนำมาใช้เพื่อเปลี่ยนแปลงชีวิตในหลายๆ ด้าน โบนัสก้อนใหญ่สามารถนำมาใช้เพื่อเปลี่ยนแปลงชีวิต การได้รับโบนัสก้อนใหญ่เป็นสัญญาณที่ดีที่บ่งบอกถึงความสำเร็จในการทำงาน แต่การจะใช้ประโยชน์จากโบนัสก้อนนี้ให้คุ้มค่าและเกิดประโยชน์สูงสุดนั้น ต้องมีการวางแผนอย่างรอบคอบ เพื่อให้เงินก้อนนี้ไม่เพียงแต่ช่วยให้ชีวิตดีขึ้นในระยะสั้นเท่านั้น แต่ยังสามารถสร้างความมั่นคงทางการเงินในระยะยาวได้อีกด้วย ประกันสุขภาพ: เกราะป้องกันชีวิตพลิกผัน ในขณะที่โบนัสก้อนใหญ่ช่วยให้เรามีโอกาสในการเปลี่ยนแปลงชีวิต ประกันสุขภาพก็เป็นอีกหนึ่งปัจจัยสำคัญที่ไม่ควรมองข้าม เพราะชีวิตคนเรานั้นไม่แน่นอน อุบัติเหตุหรือโรคร้ายสามารถเกิดขึ้นได้ทุกเมื่อ ประกันสุขภาพจึงเป็นเสมือนเกราะป้องกันที่ช่วยลดความเสี่ยงทางการเงินและทำให้เราสามารถรับมือกับสถานการณ์ที่ไม่คาดฝันได้อย่างมีประสิทธิภาพ ประกันสุขภาพช่วยปกป้องจากค่าใช้จ่ายทางการแพทย์ ประกันสุขภาพช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ซึ่งเป็นค่าใช้จ่ายที่อาจสูงมากและส่งผลกระทบต่อการเงินของเราได้อย่างมาก การมีประกันสุขภาพจะช่วยให้เราสามารถเข้าถึงการรักษาพยาบาลที่ดีที่สุดได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย ปลดล็อคดับเบิลแครเบิ้ล: วงเงิน 2 เท่า หนึ่งในทางเลือกที่น่าสนใจสำหรับการวางแผนด้านสุขภาพคือ การเลือกประกันสุขภาพที่มีวงเงินคุ้มครองสูง เช่น ดับเบิลแครเบิ้ล ซึ่งจะช่วยเพิ่มวงเงินคุ้มครองเป็น 2 เท่า ทำให้คุณมั่นใจได้ว่าจะได้รับความคุ้มครองที่เพียงพอต่อการรักษาพยาบาลในกรณีที่เกิดเหตุการณ์ไม่คาดฝัน ดับเบิลแครเบิ้ลเพิ่มวงเงินคุ้มครอง…

-

วางแผนอนาคตลูก: 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่

วางแผนอนาคตลูก ด้วย 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่ อนาคตเป็นสิ่งที่ไม่แน่นอน แต่เราสามารถสร้างความมั่นคงให้กับลูกน้อยได้ แม้ในวันที่เราไม่อยู่ ด้วยการวางแผนการเงินอย่างรอบคอบตั้งแต่เนิ่นๆ เพื่อให้ลูกสามารถใช้ชีวิตได้อย่างมีคุณภาพและมีความสุข บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนอนาคตลูก พร้อมแนะนำ 3 ขั้นตอนง่ายๆ ที่จะช่วยให้คุณเตรียมพร้อมสำหรับอนาคตของลูกได้อย่างมั่นใจ ความสำคัญของการวางแผนการเงินเพื่อลูก การวางแผนการเงินเพื่อลูกมีความสำคัญอย่างยิ่ง เพราะเป็นการสร้างหลักประกันให้กับชีวิตของลูกน้อย หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับคุณ การมีแผนการเงินที่ดีจะช่วยให้ลูกยังคงได้รับการดูแลอย่างเหมาะสม ไม่ว่าจะเป็นเรื่องการใช้ชีวิต การศึกษา หรือสุขภาพ ผลกระทบหากเกิดเหตุไม่คาดฝัน หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับคุณ ลูกอาจต้องเผชิญกับความยากลำบากหลายด้าน ทั้งในเรื่องการเงิน การศึกษา และความเป็นอยู่ การวางแผนการเงินที่ดีจะช่วยบรรเทาผลกระทบเหล่านี้ ทำให้ลูกยังคงมีชีวิตที่ดีต่อไปได้ การวางแผนเพื่อคุณภาพชีวิตที่ดีของลูก การวางแผนการเงินไม่ได้จำกัดอยู่แค่เรื่องการเงินเท่านั้น แต่ยังรวมถึงการวางแผนเพื่อคุณภาพชีวิตที่ดีของลูกในระยะยาว ไม่ว่าจะเป็นการศึกษา สุขภาพ หรือความมั่นคงทางอารมณ์ การวางแผนที่ดีจะช่วยให้ลูกเติบโตขึ้นอย่างมีคุณภาพและมีความสุข สิ่งที่ต้องเตรียมพร้อมเพื่ออนาคตลูก การเตรียมพร้อมเพื่ออนาคตลูกนั้นครอบคลุมหลายด้าน ไม่ว่าจะเป็นเรื่องการเงิน สุขภาพ และความมั่นคงทางอารมณ์ การเตรียมพร้อมในทุกๆ ด้านจะช่วยให้ลูกสามารถเผชิญกับอุปสรรคต่างๆ ในชีวิตได้อย่างเข้มแข็ง การเงิน เรื่องการเงินเป็นสิ่งสำคัญอันดับแรกที่คุณพ่อคุณแม่ต้องให้ความสำคัญ หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับคุณ ลูกอาจต้องเผชิญกับปัญหาทางการเงิน การวางแผนการเงินที่ดีจะช่วยให้ลูกมีเงินทุนเพียงพอต่อการใช้ชีวิต การศึกษา และค่าใช้จ่ายอื่นๆ ประกันชีวิต:…