Category: การออมเงิน

-

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | การงง การเงิน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่ง การวางแผนการเงินอาจฟังดูเป็นเรื่องไกลตัวสำหรับใครหลายคน แต่จริงๆ แล้วมีหลักการง่ายๆ ที่ซ่อนพลังมหาศาลอยู่ นั่นคือ “พีระมิดทางการเงิน” ซึ่งเป็นเหมือนพิมพ์เขียวที่จะช่วยให้คุณสร้างความมั่นคงทางการเงินและไปสู่ความมั่งคั่งในระยะยาว วันนี้เราจะมาค่อยๆ ก่อร่างสร้างพีระมิดนี้ไปด้วยกันทีละชั้น เพื่อให้คุณสามารถเปลี่ยนเงินเก็บของคุณให้งอกเงยและมีชีวิตหลังเกษียณที่สุขสบาย ทำไมต้องวางแผนการเงิน? คำถามที่หลายคนอาจมองข้าม แต่เป็นคำถามที่สำคัญมากสำหรับคนทำงานในยุคปัจจุบัน เรามีเวลาทำงานหาเงินเพียงประมาณ 40 ปีเท่านั้น แต่ต้องใช้ชีวิตต่อไปอีก 60 ปี หรืออาจจะมากกว่านั้น นี่คือเหตุผลสำคัญว่าทำไมการวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่มันคือสิ่งจำเป็นถ้าไม่อยากให้ชีวิตในบั้นปลายต้องลำบาก ไทม์ไลน์ชีวิตทางการเงิน ลองพิจารณาไทม์ไลน์ชีวิตทางการเงินของคุณดูสิครับ โดยทั่วไปแล้วเราจะเริ่มทำงานและมีรายได้ในช่วงอายุ 20 ปี และทำงานหาเงินไปเรื่อยๆ จนถึงประมาณ 60 ปี ซึ่งรวมแล้วก็คือ 40 ปีแห่งการสร้างรายได้ หลังจากอายุ 60 ปีไปแล้วจะเป็นช่วงเวลาของการใช้จ่ายเป็นส่วนใหญ่ ซึ่งอาจจะยาวนานไปอีก 20 ปีหรือมากกว่านั้น เห็นภาพความท้าทายหรือยังครับ ช่วงเวลาหาเงินมันสั้นกว่าช่วงเวลาใช้เงินมาก นี่แหละคือสมการที่เราต้องแก้ให้ได้ สร้างรากฐานให้มั่นคง ส่วนที่สำคัญที่สุดของสิ่งก่อสร้างทุกชนิดก็คือรากฐาน ถ้าฐานไม่แน่น ทุกอย่างที่สร้างขึ้นไปก็พร้อมจะพังลงมาได้เสมอ ในโลกการเงิน…

-

วางแผนการเงินให้สำเร็จ: เทคนิคออมเงิน & ลงทุนสำหรับมือใหม่

วางแผนการเงินยังไงให้สำเร็จ? | เทคนิคออมเงิน & ลงทุนสำหรับมือใหม่ การวางแผนการเงินเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ ไม่ว่าคุณจะเป็นนักเรียน นักศึกษา พนักงานบริษัท หรือเจ้าของธุรกิจ การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถควบคุมค่าใช้จ่าย วางแผนการออม และลงทุนเพื่อสร้างความมั่นคงทางการเงินในระยะยาวได้ บทความนี้จะพาคุณไปเรียนรู้เทคนิคการวางแผนการเงินฉบับมือใหม่ พร้อมคำแนะนำและเคล็ดลับดีๆ ที่จะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ สำรวจตัวเอง: รายรับ-รายจ่าย, เงินเก็บ ขั้นตอนแรกของการวางแผนการเงินคือการสำรวจตัวเองอย่างละเอียด เพื่อให้ทราบถึงสถานะทางการเงินในปัจจุบันของคุณ การทำความเข้าใจในส่วนนี้จะช่วยให้คุณสามารถวางแผนการเงินได้อย่างเหมาะสมและมีประสิทธิภาพมากยิ่งขึ้น ตรวจสอบรายรับและรายจ่าย เริ่มต้นด้วยการตรวจสอบรายรับทั้งหมดของคุณ ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง หรือรายได้อื่นๆ ที่ได้รับ จากนั้นให้ทำการบันทึกรายจ่ายทั้งหมดที่คุณมี ไม่ว่าจะเป็นค่าใช้จ่ายประจำวัน ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง หรือค่าใช้จ่ายอื่นๆ ที่เกิดขึ้น การทำบัญชีรายรับ-รายจ่ายอย่างละเอียดจะช่วยให้คุณเห็นภาพรวมของสถานะทางการเงินของคุณได้อย่างชัดเจน ประเมินเงินเก็บ หลังจากที่คุณทราบรายรับและรายจ่ายแล้ว ให้ทำการประเมินเงินเก็บของคุณ โดยคำนวณจากรายได้ทั้งหมดหักด้วยรายจ่ายทั้งหมด หากคุณมีเงินเหลือเก็บ แสดงว่าคุณมีสถานะทางการเงินที่ดี แต่ถ้าหากคุณมีเงินไม่พอใช้ หรือมีหนี้สิน แสดงว่าคุณต้องปรับปรุงการจัดการการเงินของคุณ ระวังการใช้จ่ายเกินตัว การใช้จ่ายเกินตัวเป็นปัญหาที่พบบ่อยในกลุ่มคนที่ยังไม่มีการวางแผนการเงินที่ดี คุณควรหลีกเลี่ยงการใช้จ่ายที่ไม่จำเป็น หรือการซื้อสินค้าฟุ่มเฟือยที่ไม่ก่อให้เกิดประโยชน์ การควบคุมการใช้จ่ายจะช่วยให้คุณมีเงินเหลือเก็บมากขึ้น และสามารถนำไปลงทุนเพื่อสร้างความมั่นคงทางการเงินได้ ตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงินเป็นสิ่งสำคัญที่จะช่วยให้คุณมีแรงจูงใจในการออมและลงทุน เป้าหมายทางการเงินที่ดีควรมีความชัดเจน วัดผลได้…

-

“พิชิตเงินล้าน” สรุปบทเรียนสำคัญที่คนส่วนใหญ่พลาด | แผนการเงินฉบับทำเอง

“พิชิตเงินล้าน” สรุปบทเรียนสำคัญที่คนส่วนใหญ่พลาด | แผนการเงินฉบับทำเอง เคยรู้สึกไหมว่าทำไมเราหาเงินมาได้เยอะแยะ แต่ความมั่นคงทางการเงินกลับยังคลุมเครือ? บทความนี้จะพาคุณไปเจาะลึกบทเรียนสำคัญจากหนังสือ “พิชิตเงินล้าน” เพื่อไขความลับว่าทำไมความรู้ทางการเงินถึงสำคัญกว่าตัวเงินในบัญชีของคุณ! เตรียมตัวให้พร้อมสำหรับการเดินทางสู่การวางแผนการเงินฉบับทำเอง ที่จะเปลี่ยนอนาคตทางการเงินของคุณไปตลอดกาล อนาคตที่ไม่แน่นอนกับการวางแผนการเงิน การวางแผนการเงินในยุคปัจจุบันไม่ใช่แค่ทางเลือก แต่เป็นสิ่งจำเป็น! ลองจินตนาการว่าถ้าพรุ่งนี้รายได้ทั้งหมดของคุณหยุดชะงัก จะเกิดอะไรขึ้น? การวางแผนการเงินจะช่วยให้คุณควบคุมอนาคตทางการเงินของคุณได้ ทำไมการวางแผนการเงินจึงจำเป็น อนาคตที่ไม่แน่นอนเป็นสิ่งที่หลีกเลี่ยงไม่ได้ ไม่ว่าจะเป็นเรื่องของเศรษฐกิจ สุขภาพ หรือเหตุการณ์ไม่คาดฝันต่างๆ การวางแผนการเงินจึงเป็นเครื่องมือสำคัญที่จะช่วยให้คุณรับมือกับความไม่แน่นอนเหล่านี้ได้อย่างมีประสิทธิภาพ ดอกเบี้ยต่ำกับการออมเงินแบบเดิม ในอดีต การฝากเงินในธนาคารอาจให้ผลตอบแทนที่สูง แต่ในยุคปัจจุบัน ดอกเบี้ยที่ต่ำทำให้การออมเงินแบบเดิมๆ อาจไม่เพียงพอที่จะทำให้เงินของคุณเติบโตได้ทันกับเงินเฟ้อ พายุทางการเงินที่ถาโถม เรากำลังเผชิญกับความท้าทายทางการเงินมากมาย ทั้งเงินเฟ้อที่สูงขึ้น อายุขัยที่ยืนยาวขึ้น และค่าใช้จ่ายด้านสุขภาพที่เพิ่มขึ้น สิ่งเหล่านี้ทำให้แผนการเงินแบบเดิมๆ ไม่สามารถรับมือกับสถานการณ์ปัจจุบันได้ พอร์ตเพื่อชีวิต: แนวคิดหลักในการจัดการเงิน แนวคิด “พอร์ตเพื่อชีวิต” คือหัวใจสำคัญที่จะช่วยให้คุณมองภาพรวมทางการเงินได้อย่างครอบคลุม พอร์ตเพื่อชีวิตคืออะไร พอร์ตเพื่อชีวิตคือการมองทุกมิติทางการเงิน ทั้งรายรับ รายจ่าย หนี้สิน การออม และการลงทุน เป็นภาพรวมเดียวกัน เปรียบเสมือนคุณเป็น CEO ที่บริหารจัดการบริษัทที่ชื่อว่า “ชีวิต” ของคุณเอง พอร์ตเพื่อชีวิต…

-

เก็บเงินอย่างไร ให้เป็นที่พึ่งได้ในยามยาก: ทางออกเพื่อความมั่นคงทางการเงิน

เก็บเงินอย่างไร ให้เป็นที่พึ่งได้ในยามยาก การเก็บเงินเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงิน แต่การเก็บเงินเพียงอย่างเดียวอาจไม่เพียงพอที่จะรับมือกับความไม่แน่นอนในชีวิต ไม่ว่าจะเป็นค่าใช้จ่ายในการรักษาพยาบาล อุบัติเหตุ หรือเหตุการณ์ไม่คาดฝันอื่นๆ ที่อาจเกิดขึ้นได้ตลอดเวลา บทความนี้จะพาคุณไปสำรวจวิธีการเก็บเงินที่ชาญฉลาด พร้อมทั้งทางเลือกที่จะช่วยให้เงินเก็บของคุณแข็งแรงขึ้น และเป็นที่พึ่งได้จริงในยามที่คุณต้องการ ทำไมการเก็บเงินคนเดียวอาจไม่เพียงพอ การเก็บเงินคนเดียวอาจเป็นจุดเริ่มต้นที่ดี แต่มีข้อจำกัดหลายประการที่ทำให้เงินเก็บของคุณอาจไม่เพียงพอในยามฉุกเฉิน ความเสี่ยงของการใช้เงินก้อนในยามฉุกเฉิน เมื่อเกิดเหตุการณ์ไม่คาดฝัน เช่น การเจ็บป่วยหรืออุบัติเหตุ คุณอาจจำเป็นต้องใช้เงินก้อนที่เก็บสะสมมาทั้งหมดเพื่อรับมือกับค่าใช้จ่ายที่เกิดขึ้น ซึ่งอาจส่งผลกระทบต่อแผนการเงินในระยะยาวของคุณ ความไม่เพียงพอในยามฉุกเฉิน ค่าใช้จ่ายในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ ไม่ว่าจะเป็นค่ารักษาพยาบาล ค่าครองชีพ หรือค่าใช้จ่ายอื่นๆ การเก็บเงินเพียงอย่างเดียวอาจไม่สามารถครอบคลุมค่าใช้จ่ายทั้งหมดที่เกิดขึ้นในยามฉุกเฉินได้ ทางเลือกในการทำให้เงินเก็บแข็งแรงขึ้น นอกจากการเก็บเงินแบบเดิมๆ แล้ว ยังมีทางเลือกอื่นๆ ที่จะช่วยให้เงินเก็บของคุณแข็งแรงขึ้นและสามารถเป็นที่พึ่งได้จริงในยามยาก การออมเงินรวมกับผู้อื่น การออมเงินรวมกับผู้อื่น เช่น การเข้าร่วมกองทุนรวม หรือการทำประกันชีวิตแบบออมทรัพย์ จะช่วยให้คุณมีเงินก้อนใหญ่ขึ้น และสามารถกระจายความเสี่ยงได้ดีกว่าการเก็บเงินคนเดียว การบริหารจัดการเงินโดยคนกลาง การให้ผู้เชี่ยวชาญทางการเงินช่วยบริหารจัดการเงินของคุณ จะช่วยให้คุณได้รับคำแนะนำในการลงทุนที่เหมาะสมกับความเสี่ยงที่คุณรับได้ และเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น ประกันการออมเงิน: ทางออกที่ยั่งยืน ประกันการออมเงินเป็นอีกหนึ่งทางเลือกที่น่าสนใจ ซึ่งจะช่วยให้คุณสามารถเก็บเงินได้อย่างมีประสิทธิภาพ พร้อมทั้งได้รับความคุ้มครองในกรณีที่เกิดเหตุการณ์ไม่คาดฝัน การคุ้มครองเมื่อเจ็บป่วยหรือเสียชีวิต ประกันการออมเงินส่วนใหญ่จะให้ความคุ้มครองทั้งในกรณีที่คุณเจ็บป่วย หรือเสียชีวิต ซึ่งจะช่วยแบ่งเบาภาระค่าใช้จ่ายต่างๆ ที่เกิดขึ้น และช่วยให้ครอบครัวของคุณยังคงมีชีวิตความเป็นอยู่ที่ดี ความโปร่งใสในการเคลม บริษัทประกันที่มีชื่อเสียง…

-

หาเงินเก่งแต่ไม่รวยสักที? 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach

หาเงินเก่งแต่ไม่รวยสักที? | 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach เคยรู้สึกไหมว่าขยันทำงานแทบตาย แต่เรื่องการเงินกลับไม่ไปไหนสักที? หลายคนอาจจะเคยประสบปัญหานี้ หาเงินได้เยอะ แต่เงินกลับไม่เหลือเก็บ วันนี้เราจะมาเปิดเส้นทางจากความวุ่นวายทางการเงินไปสู่ความมั่งคั่ง ด้วย 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach ที่ทำตามได้จริง เปลี่ยนความเชื่อเดิมๆ ที่ว่า “มีรายได้เยอะๆ เดี๋ยวก็รวยเอง” เพราะความรู้ทางการเงินต่างหากที่เป็นตัวตัดสิน กับดักทางการเงิน: ทำไมหาเงินเก่งแต่ไม่รวย? หลายคนอาจจะคุ้นเคยกับความรู้สึกที่เหมือนกับว่าวิ่งเท่าไหร่ก็ย่ำอยู่กับที่ ทำงานหนักขึ้น แต่สถานะทางการเงินกลับไม่ดีขึ้นเลย ปรากฏการณ์นี้เรียกว่า “รายจ่ายขยายตามรายได้” เมื่อเงินเดือนขึ้น เรามักจะอยากให้รางวัลตัวเอง ซื้อรถใหม่ บ้านหลังใหญ่ขึ้น หรือของที่เคยอยากได้ สุดท้ายเงินก็หมดไปอยู่ดี ปัญหามันไม่ได้อยู่ที่ว่าหาเงินได้เท่าไหร่ แต่มันอยู่ที่ระบบการจัดการเงินของเราต่างหาก รายจ่ายขยายตามรายได้ เมื่อรายได้เพิ่มขึ้น ความต้องการใช้จ่ายก็มักจะเพิ่มขึ้นตามไปด้วย ทำให้เงินที่หามาได้หมดไปอย่างรวดเร็ว การตระหนักถึงกับดักนี้เป็นก้าวแรกที่สำคัญในการแก้ไขปัญหาทางการเงิน สำรวจสถานะการเงิน: จุดเริ่มต้นสู่ความมั่งคั่ง ถึงเวลาส่องกระจกดูสถานะการเงินของตัวเองอย่างจริงจัง เพื่อหาจุดเริ่มต้นที่แท้จริงและวางแผนก้าวต่อไปได้อย่างถูกต้อง คำถามที่ทรงพลังที่สุดคือ “ชีวิตการงานของเราตอนนี้กำลังทำกำไร หรือว่ากำลังขาดทุนกันแน่?” คำตอบอาจซ่อนอยู่ในรายรับรายจ่ายของเรา 5 ขั้นตอนทำงบกำไรขาดทุนชีวิต…

-

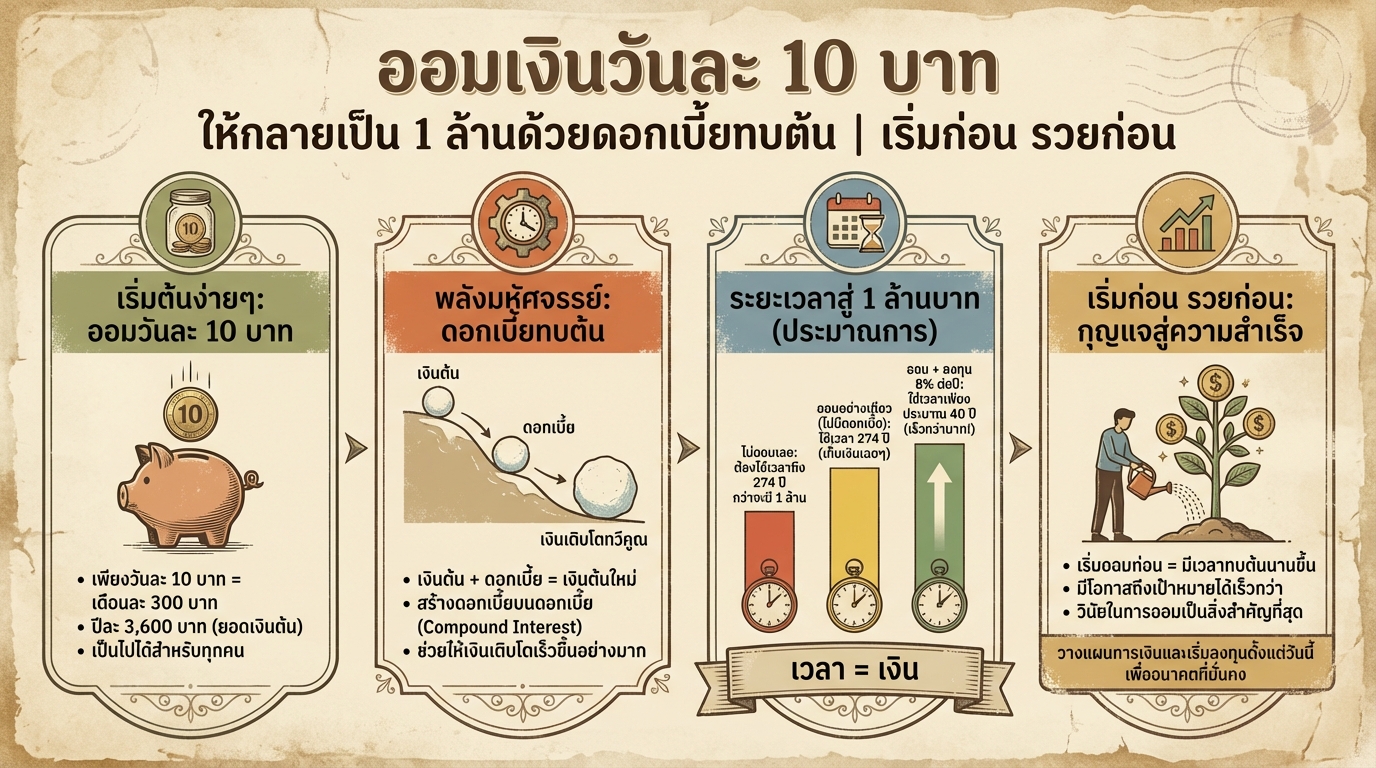

ออมเงินวันละ 10 บาท สู่ 1 ล้าน: เคล็ดลับดอกเบี้ยทบต้น | การเงิน

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น | เริ่มก่อน รวยก่อน การมีเงินเก็บ 1 ล้านบาท อาจดูเหมือนเป็นเป้าหมายที่ยิ่งใหญ่และไกลเกินเอื้อมสำหรับใครหลายคน แต่ในความเป็นจริงแล้ว การสร้างความมั่งคั่งนั้นเริ่มต้นได้ง่ายกว่าที่คุณคิด โดยเฉพาะอย่างยิ่งเมื่อคุณรู้จักพลังของ “ดอกเบี้ยทบต้น” และมีวินัยในการออมเงินอย่างสม่ำเสมอ บทความนี้จะพาคุณไปสำรวจเส้นทางสู่การมีเงินล้าน โดยเริ่มต้นจากการออมเงินเพียงวันละ 10 บาท พร้อมทั้งเผยเคล็ดลับการวางแผนการเงินและการลงทุน เพื่อให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ การออมเงิน 1 ล้านบาท: ความเป็นไปได้และระยะเวลา การเก็บเงินให้ได้ 1 ล้านบาทนั้นเป็นไปได้จริง แม้ว่าคุณจะมีเงินเริ่มต้นไม่มากนัก สิ่งสำคัญคือการมีวินัยและความสม่ำเสมอในการออมเงิน แต่ระยะเวลาในการเก็บออมนั้นจะขึ้นอยู่กับปัจจัยหลายประการ โดยเฉพาะอย่างยิ่งคือวิธีการที่คุณเลือกใช้ในการออมเงิน ระยะเวลาในการออมเมื่อไม่ลงทุน หากคุณเลือกที่จะเก็บเงินโดยไม่มีการลงทุนใดๆ เลย เช่น การนำเงินไปฝากไว้ในบัญชีออมทรัพย์ทั่วไปที่ให้ดอกเบี้ยในอัตราที่ต่ำ การออมเงินวันละ 10 บาท อาจต้องใช้เวลานานมากในการเก็บเงินให้ได้ 1 ล้านบาท จากข้อมูลพบว่า หากคุณออมเงินวันละ 10 บาท หรือประมาณ 300 บาทต่อเดือน หรือ 3,600…

-

แชร์วิธีวางเงินให้ถูกที่ รับผลตอบแทนสูงสุด ฉบับมือใหม่

แชร์วิธีวางเงินให้ถูกที่ ให้ได้รับผลตอบแทนสูงสุด การจัดการเงินเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าคุณจะมีเงินเก็บจำนวนเท่าไหร่ การวางแผนทางการเงินที่ดีจะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้ง่ายขึ้น หนึ่งในขั้นตอนแรกๆ ที่สำคัญคือการวางเงินให้ถูกที่ เพื่อให้เงินของคุณทำงานและได้รับผลตอบแทนที่คุ้มค่า บทความนี้จะมาแนะนำวิธีวางเงินให้ถูกที่ พร้อมทั้งให้ข้อมูลที่เป็นประโยชน์สำหรับมือใหม่ที่กำลังเริ่มต้น ทำความเข้าใจวัตถุประสงค์และจำนวนเงิน ก่อนที่คุณจะเริ่มวางแผนการเงิน สิ่งแรกที่คุณต้องทำคือการทำความเข้าใจวัตถุประสงค์และจำนวนเงินที่คุณมีอยู่ การรู้ว่าคุณมีเงินเท่าไหร่และต้องการนำเงินนั้นไปใช้อะไร จะช่วยให้คุณเลือกวิธีการวางเงินที่เหมาะสมได้ เงินฉุกเฉิน vs. เงินลงทุน วัตถุประสงค์ในการเก็บเงินมีหลากหลาย เช่น เก็บเป็นเงินฉุกเฉิน หรือเก็บเพื่อการลงทุน เงินฉุกเฉินคือเงินที่คุณต้องพร้อมใช้จ่ายได้ตลอดเวลาในกรณีฉุกเฉิน เช่น ค่ารักษาพยาบาล หรือค่าใช้จ่ายที่ไม่คาดฝัน ในขณะที่เงินลงทุนคือเงินที่คุณต้องการให้งอกเงยในระยะยาว โดยอาจยอมรับความเสี่ยงได้บ้างเพื่อให้ได้รับผลตอบแทนที่สูงขึ้น การแยกวัตถุประสงค์ในการเก็บเงินจะช่วยให้คุณเลือกผลิตภัณฑ์ทางการเงินที่เหมาะสมกับความต้องการของคุณได้ เงินลงทุน: เน้นผลตอบแทนและความเสี่ยง สำหรับเงินลงทุน คุณต้องพิจารณาถึงผลตอบแทนที่คุณต้องการและความเสี่ยงที่คุณสามารถรับได้ ผลตอบแทนที่สูงมักมาพร้อมกับความเสี่ยงที่สูงขึ้น คุณจึงต้องศึกษาข้อมูลและทำความเข้าใจเกี่ยวกับสินทรัพย์ที่คุณสนใจลงทุน การเลือกบัญชีเงินฝากที่เหมาะสม เมื่อคุณทราบวัตถุประสงค์และจำนวนเงินของคุณแล้ว ขั้นตอนต่อไปคือการเลือกบัญชีเงินฝากที่เหมาะสม บัญชีเงินฝากมีหลายประเภท แต่ละประเภทก็มีข้อดีข้อเสียแตกต่างกันไป บัญชีเงินฝากออมทรัพย์: เหมาะสำหรับเงินฉุกเฉิน บัญชีเงินฝากออมทรัพย์เป็นตัวเลือกที่ดีสำหรับเก็บเงินฉุกเฉิน เนื่องจากมีความคล่องตัวสูง คุณสามารถถอนเงินออกมาใช้ได้ง่ายและรวดเร็วเมื่อต้องการ นอกจากนี้ บัญชีออมทรัพย์ส่วนใหญ่ยังมีดอกเบี้ยให้คุณอีกด้วย ข้อดีของบัญชีเงินฝากออมทรัพย์ e-Savings ปัจจุบันมีบัญชีเงินฝากออมทรัพย์แบบ e-Savings ที่เปิดบัญชีและทำธุรกรรมผ่านช่องทางออนไลน์ได้ ซึ่งช่วยให้คุณสะดวกสบายมากยิ่งขึ้น ไม่ต้องเสียเวลาเดินทางไปธนาคาร ข้อควรพิจารณาในการเลือกบัญชีเงินฝากออมทรัพย์…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | สร้างความมั่นคงทางการเงินแบบ Money Buffalo

“แก่ก่อนรวย” ปัญหาระดับชาติ? | 4 ขั้นตอนสร้างความแข็งแกร่งทางการเงินแบบ Money Buffalo ในยุคที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง คำถามที่หลายคนกังวลใจคงหนีไม่พ้นเรื่อง “แก่ก่อนรวย” หรือไม่? การวางแผนทางการเงินอย่างชาญฉลาดจึงเป็นสิ่งจำเป็นอย่างยิ่ง เพื่อสร้างความมั่นคงและเตรียมพร้อมรับมือกับอนาคตที่อาจไม่แน่นอน บทความนี้จะพาคุณไปสำรวจแนวคิดทางการเงินจาก Money Buffalo พร้อม 4 ขั้นตอนสำคัญที่จะช่วยให้คุณสร้างความแข็งแกร่งทางการเงิน และก้าวไปสู่อิสรภาพทางการเงินได้อย่างมั่นคง ทำไมเราถึงต้องจัดการเรื่องการเงินอย่างจริงจัง? การบริหารจัดการเงินไม่ใช่เรื่องฟุ่มเฟือยอีกต่อไป แต่เป็นทักษะที่จำเป็นสำหรับทุกคน โดยเฉพาะอย่างยิ่งในยุคปัจจุบันที่เต็มไปด้วยความท้าทายทางเศรษฐกิจ เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนอาชญากรเงียบที่คอยกัดกินมูลค่าของเงินในกระเป๋าเราไปเรื่อยๆ โดยที่เราอาจไม่ทันรู้ตัว การเก็บออมแบบเดิมๆ อาจไม่เพียงพอที่จะรับมือกับสถานการณ์เช่นนี้ได้ การบริหารจัดการเงินอย่างจริงจังจึงเป็นสิ่งจำเป็นอย่างยิ่ง การบริหารจัดการเงินเป็นเรื่องจำเป็น การลุกขึ้นมาบริหารจัดการเงินอย่างจริงจังจึงกลายเป็นเรื่องที่จำเป็นแบบเลี่ยงไม่ได้ เพื่อให้เงินของเราทำงานได้อย่างมีประสิทธิภาพ และสามารถเอาชนะเงินเฟ้อได้ อาวุธชิ้นแรก: ปรับ Mindset เรื่องเงิน ก่อนจะเริ่มวางแผนทางการเงิน เราต้องปรับเปลี่ยนวิธีคิดหรือ Mindset เกี่ยวกับเรื่องเงินเสียก่อน การมี Mindset ที่ถูกต้อง จะเป็นรากฐานสำคัญในการสร้างความมั่นคงทางการเงินในระยะยาว ทรัพย์สิน vs หนี้สิน: จุดเริ่มต้นของความรู้ทางการเงิน ตามหลักการคลาสสิก ทรัพย์สินคือสิ่งใดก็ตามที่หาเงินเข้ากระเป๋าเราได้ ในขณะที่หนี้สินคือสิ่งที่ดึงเงินออกจากกระเป๋าเราไป การแยกแยะสองสิ่งนี้ออกจากกันให้ได้คือจุดเริ่มต้นที่สำคัญที่สุดของความรู้ทางการเงิน…

-

ออมเงินวันละ 10 บาท สู่ 1 ล้านบาท: เคล็ดลับและวิธีทำ | การงอก การเงิน

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น | เริ่มก่อน รวยก่อน การสร้างความมั่นคงทางการเงินเริ่มต้นได้ง่ายๆ จากการออมเงินเพียงเล็กน้อยในแต่ละวัน หลายคนอาจมองข้ามการออมเงินจำนวนน้อยๆ อย่าง 10 บาทต่อวัน แต่รู้หรือไม่ว่าเงินจำนวนนี้สามารถเติบโตเป็นหลักล้านได้ ด้วยพลังของดอกเบี้ยทบต้นและการวางแผนการเงินที่ดี บทความนี้จะพาคุณไปทำความเข้าใจถึงวิธีการออมเงินวันละ 10 บาทให้ประสบความสำเร็จ พร้อมทั้งแนะนำเคล็ดลับและช่องทางที่จะช่วยให้คุณเข้าใกล้เป้าหมายทางการเงินได้เร็วยิ่งขึ้น ทำไมการออมเงิน 10 บาท ถึงเป็นไปได้? หลายคนอาจสงสัยว่าการออมเงินเพียงวันละ 10 บาท จะสามารถสร้างความมั่งคั่งได้จริงหรือ? คำตอบคือ “ได้” หากคุณเข้าใจหลักการของดอกเบี้ยทบต้นและการลงทุนที่เหมาะสม การออมเงินวันละ 10 บาท คิดเป็นเดือนละ 300 บาท และปีละ 3,600 บาท แม้ดูเหมือนเป็นจำนวนเงินที่ไม่มากนัก แต่เมื่อนำไปลงทุนอย่างชาญฉลาด เงินจำนวนนี้จะสามารถเติบโตขึ้นอย่างทวีคูณ ผลลัพธ์ของการไม่ออม หากคุณเลือกที่จะไม่เริ่มต้นออมเงินเลย เงินเก็บของคุณจะไม่เพิ่มขึ้นตามกาลเวลา มูลค่าของเงินอาจลดลงเนื่องจากภาวะเงินเฟ้อ และกว่าที่คุณจะมีเงิน 1 ล้านบาท อาจต้องใช้เวลานานหลายปี ลองจินตนาการดูว่า หากคุณไม่เริ่มต้นออมเงินเลย แม้แต่วันละ…

-

ออมวันละ 10 บาท สู่เงินล้าน! ทำได้จริงด้วยพลังดอกเบี้ยทบต้น

ออมวันละ 10 บาท สู่เงินล้าน! ทำได้จริงด้วยพลังดอกเบี้ยทบต้น การวางแผนการเงินและการลงทุนระยะยาวเป็นสิ่งสำคัญที่หลายคนมองข้ามไป แต่รู้หรือไม่ว่าการเริ่มต้นเล็กๆ น้อยๆ อย่างการ ออมวันละ 10 บาท ก็สามารถนำไปสู่เป้าหมายที่ยิ่งใหญ่ นั่นคือการมีเงินล้านได้จริง! บทความนี้จะพาคุณไปทำความเข้าใจถึงหลักการลงทุนระยะยาว กลยุทธ์ DCA (Dollar-Cost Averaging) และพลังของดอกเบี้ยทบต้น ที่จะช่วยให้เงินทุนของคุณเติบโตอย่างมั่นคง พร้อมทั้งแนะนำแนวทางในการวางแผนการเงินส่วนบุคคล เพื่อให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ การลงทุนระยะยาว: DCA และผลตอบแทน 8% ต่อปี การลงทุนระยะยาวเป็นหนึ่งในกลยุทธ์ที่ได้รับความนิยมอย่างแพร่หลาย เนื่องจากช่วยให้คุณสามารถสร้างผลตอบแทนได้อย่างต่อเนื่องและมั่นคง โดยเฉพาะอย่างยิ่งเมื่อใช้ร่วมกับกลยุทธ์ DCA ซึ่งเป็นการลงทุนอย่างสม่ำเสมอในจำนวนเงินที่เท่าๆ กัน ไม่ว่าตลาดจะขึ้นหรือลงก็ตาม นอกจากนี้ การเลือกลงทุนในสินทรัพย์ที่สามารถสร้างผลตอบแทนเฉลี่ย 8% ต่อปี ก็เป็นอีกปัจจัยสำคัญที่ช่วยให้เงินทุนของคุณเติบโตได้อย่างรวดเร็ว ตัวอย่างการออม: จากวันละ 10 บาท สู่เป้าหมายเงินล้าน ลองมาดูตัวอย่างง่ายๆ ที่แสดงให้เห็นว่าการ ออมวันละ 10 บาท สามารถนำไปสู่เป้าหมายเงินล้านได้อย่างไร หากคุณเริ่มต้นออมเงินวันละ 10 บาท หรือประมาณเดือนละ…