Category: กลยุทธ์การลงทุน

-

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | ลงทุนให้ลูกมีทุนเรียน 2 ล้าน+

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | วิธีลงทุนให้ลูกมีทุนเรียนกว่า 2 ล้านบาท การวางแผนการศึกษาให้ลูกเป็นเรื่องสำคัญที่พ่อแม่ทุกคนให้ความใส่ใจ เพราะค่าใช้จ่ายทางการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็นอย่างยิ่ง บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของการวางแผนการศึกษาลูกตั้งแต่แรกเกิดจนถึงระดับมหาวิทยาลัย พร้อมแนะนำวิธีลงทุนที่ชาญฉลาดเพื่อให้ลูกของคุณมีทุนเรียนมากกว่า 2 ล้านบาท การประเมินค่าใช้จ่ายทางการศึกษา การวางแผนการศึกษาที่ดีเริ่มต้นจากการประเมินค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับการศึกษาของบุตรหลาน ซึ่งรวมถึงค่าใช้จ่ายต่างๆ ตั้งแต่ค่าเล่าเรียน ค่าอุปกรณ์การเรียน ค่ากิจกรรมเสริมทักษะ ไปจนถึงค่าใช้จ่ายส่วนตัวอื่นๆ การทำความเข้าใจค่าใช้จ่ายเหล่านี้จะช่วยให้คุณสามารถวางแผนการออมและการลงทุนได้อย่างมีประสิทธิภาพ ค่าใช้จ่ายช่วง 1-3 ปีแรก ในช่วงวัย 1-3 ปีแรก ค่าใช้จ่ายส่วนใหญ่จะเกี่ยวข้องกับการดูแลเด็กเล็ก เช่น ค่าอาหาร ค่าผ้าอ้อม ค่าของใช้ส่วนตัว และค่าใช้จ่ายในการดูแลเด็ก หากคุณไม่ได้ดูแลลูกเอง อาจมีค่าใช้จ่ายเพิ่มเติมในส่วนของค่าเลี้ยงดู ค่าใช้จ่ายในช่วงนี้อาจอยู่ที่ประมาณ 50,000 – 100,000 บาทต่อปี ค่าใช้จ่ายช่วง 3-6 ปี (อนุบาล) เมื่อลูกเข้าสู่วัยอนุบาล ค่าใช้จ่ายจะเริ่มมีหลากหลายมากขึ้น เช่น ค่าเทอม ค่าอุปกรณ์การเรียน ค่ากิจกรรมเสริมทักษะต่างๆ เช่น ดนตรี…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 3 แสน | การเงิน

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท | ผลตอบแทน 10% ต่อปี การวางแผนทางการเงินที่ดีนั้น ไม่ได้จำกัดอยู่แค่เรื่องการลงทุนเพื่อสร้างผลตอบแทนเท่านั้น แต่ยังรวมไปถึงการเตรียมพร้อมรับมือกับความเสี่ยงที่อาจเกิดขึ้นในอนาคต โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านสุขภาพที่อาจสูงขึ้นเรื่อยๆ ในบทความนี้ เราจะมาเจาะลึกถึงวิธีการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งอธิบายถึงผลตอบแทนจากการลงทุน 10% ต่อปี และข้อดีของการใช้ประกันสุขภาพ เพื่อให้คุณสามารถวางแผนการเงินได้อย่างรอบด้านและมั่นคง ภาพรวมแผนการคุ้มครองค่ารักษาพยาบาล แผนการคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท เป็นแผนที่ออกแบบมาเพื่อตอบโจทย์ความต้องการด้านสุขภาพและการเงินในเวลาเดียวกัน โดยมีเป้าหมายหลักคือการสร้างความคุ้มครองทางการเงินที่เพียงพอสำหรับค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นในอนาคต โดยไม่ต้องกังวลเรื่องภาระค่าใช้จ่ายที่อาจเกิดขึ้น อายุและระยะเวลาคุ้มครอง แผนนี้ถูกออกแบบมาเพื่อรองรับความต้องการด้านสุขภาพในระยะยาว โดยทั่วไปแล้ว แผนจะเริ่มต้นเมื่อผู้เอาประกันมีอายุ 30 ปี และให้ความคุ้มครองไปจนถึงอายุ 90 ปี ซึ่งหมายความว่าคุณจะได้รับการคุ้มครองอย่างต่อเนื่องเป็นระยะเวลานานถึง 60 ปี เบี้ยประกันรายปี เบี้ยประกันรายปีเป็นส่วนหนึ่งของแผนการลงทุนที่ถูกคำนวณมาอย่างรอบคอบ เพื่อให้คุณสามารถเข้าถึงความคุ้มครองที่ต้องการได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายที่สูงเกินไป เบี้ยประกันจะถูกปรับตามอายุและปัจจัยอื่นๆ ที่เกี่ยวข้อง เงินต้นเริ่มต้น เงินต้นเริ่มต้น…

-

วัด Risk Profile: 8 คำถามสำคัญก่อนลงทุน เลือกสินทรัพย์ให้เหมาะ

วัด Risk Profile 8 คำถามสำคัญที่ต้องรู้ก่อนเริ่มลงทุน เลือกสินทรัพย์ที่ใช่ ลดความกังวล การลงทุนคือการเดินทางที่ต้องใช้ความรู้ ความเข้าใจ และการวางแผนอย่างรอบคอบ หนึ่งในขั้นตอนสำคัญที่สุดก่อนเริ่มต้นลงทุนคือการทำความรู้จักกับตัวเอง นั่นคือการ วัด Risk Profile หรือการประเมินระดับความเสี่ยงที่ยอมรับได้ของตนเอง เพราะการลงทุนที่เหมาะสมกับ Risk Profile จะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมั่นคง ลดความเครียด และความกังวลในการลงทุนได้อย่างมีประสิทธิภาพ บทความนี้จะพาคุณไปทำความเข้าใจ Risk Profile อย่างละเอียด พร้อมแนะนำ 8 คำถามสำคัญที่จะช่วยให้คุณรู้จักตัวเอง และเลือกสินทรัพย์ที่ใช่ได้อย่างมั่นใจ ทำไมต้องรู้จัก Risk Profile? การรู้จัก Risk Profile เปรียบเสมือนการมีแผนที่นำทางในการลงทุน ช่วยให้คุณ: เข้าใจว่าเหมาะลงทุนในสินทรัพย์อะไร: รู้ว่าสินทรัพย์ประเภทใดที่สอดคล้องกับระดับความเสี่ยงที่คุณรับได้ ตัดสินใจลงทุนอย่างมีสติ: ช่วยให้คุณตัดสินใจลงทุนบนพื้นฐานของข้อมูลและความเข้าใจ ไม่ใช่แค่ตามกระแส วางกลยุทธ์ให้สอดคล้องกับความเสี่ยง: ช่วยให้คุณวางแผนการลงทุนที่เหมาะสมกับเป้าหมายและระยะเวลาในการลงทุน ลดความเครียดและความกังวล: การลงทุนที่สอดคล้องกับ Risk Profile จะช่วยให้คุณรู้สึกมั่นใจและสบายใจในการลงทุนมากขึ้น 8 คำถามประเมิน Risk Profile การประเมิน…

-

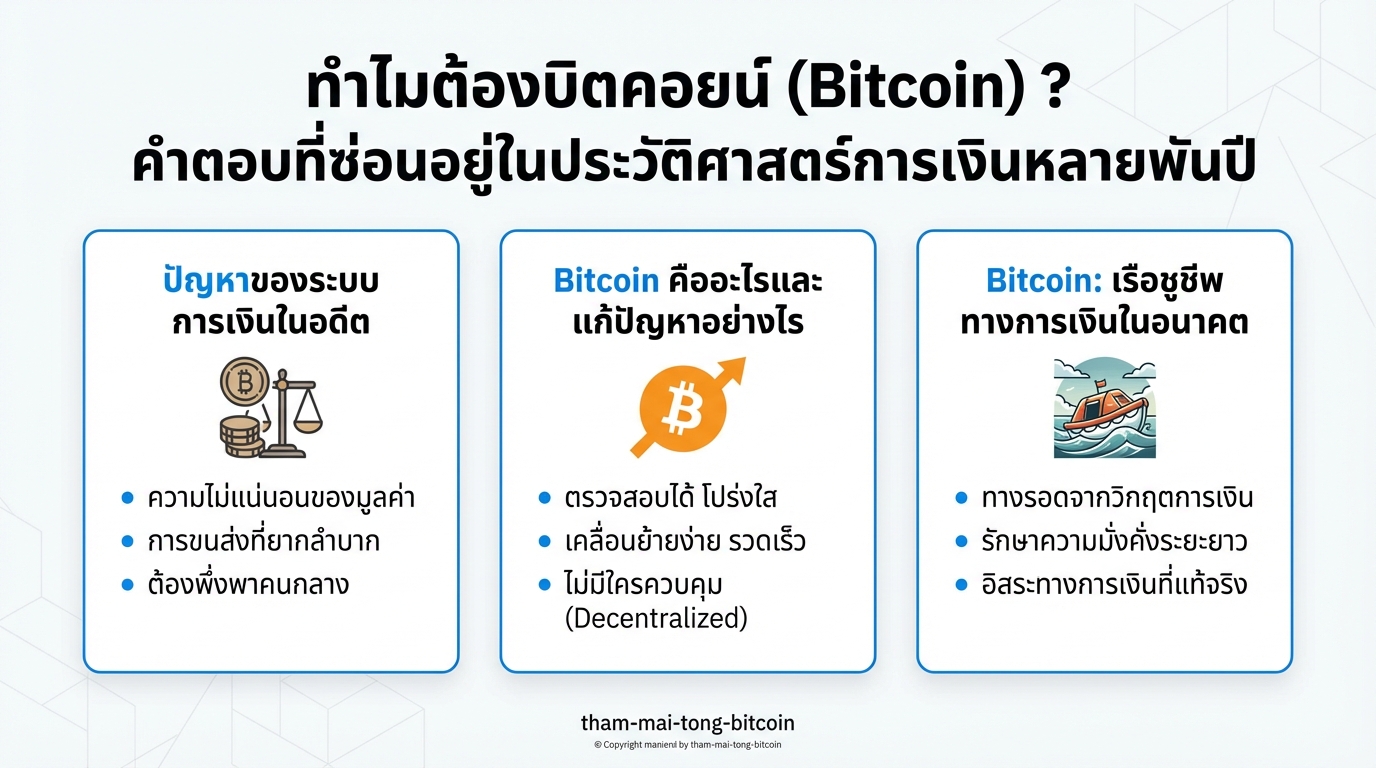

ทำไมต้องบิตคอยน์ (Bitcoin)? เจาะลึกประวัติศาสตร์การเงินและอนาคต

ทำไมต้องบิตคอยน์ (Bitcoin) ? คำตอบที่ซ่อนอยู่ในประวัติศาสตร์การเงินหลายพันปี หลายคนอาจเคยตั้งคำถามว่า ทำไมต้องบิตคอยน์ (Bitcoin)? คำถามนี้ดูเหมือนง่าย แต่คำตอบกลับซับซ้อนและพาเราย้อนกลับไปสำรวจปัญหาที่อยู่คู่กับอารยธรรมมนุษย์มานานนับพันปี ความรู้สึกที่ว่าระบบการเงินที่เราใช้อยู่ทุกวันนี้มีบางอย่างที่ไม่ถูกต้อง นำมาสู่คำถามสำคัญว่า ทำไม Bitcoin ถึงได้รับความสนใจอย่างมากในโลกที่มีเหรียญดิจิทัลมากมาย? บทความนี้จะพาคุณไปเจาะลึกถึงรากเหง้าของปัญหาทางการเงินในอดีต ทำความเข้าใจว่า Bitcoin คืออะไร และเหตุใดมันจึงอาจเป็นเรือชูชีพทางการเงินในอนาคต ปัญหาของระบบการเงินในอดีต การทำความเข้าใจ Bitcoin อย่างแท้จริงต้องย้อนกลับไปดูปัญหาที่ฝังรากลึกของเงิน ปัญหาที่เกิดขึ้นซ้ำแล้วซ้ำเล่าตลอดประวัติศาสตร์ ปัญหาการค้าขายในสมัยโบราณ ลองนึกภาพการค้าขายในสมัยโบราณที่ใช้ทองคำและแร่เงินเป็นสื่อกลาง การค้าขายเป็นไปอย่างเชื่องช้า เพราะทองคำแต่ละก้อนมีขนาดและน้ำหนักไม่เท่ากัน ความบริสุทธิ์ก็แตกต่างกัน ทำให้ต้องเสียเวลาในการชั่ง ตวง วัดทุกครั้งที่ซื้อขาย ส่งผลให้เศรษฐกิจเติบโตได้ช้า การเข้ามาของรัฐบาลและการสร้างเหรียญ ทางออกมาถึงเมื่อผู้มีอำนาจหรือรัฐบาลในยุคนั้นเข้ามาแก้ปัญหาโดยการสร้างเหรียญขึ้นมา เป็นเหรียญที่มีมาตรฐานเดียวกัน การปฏิวัตินี้ทำให้การค้าขายเร็วขึ้น เศรษฐกิจเติบโตอย่างก้าวกระโดด การลดค่าเงินและการทุจริต จุดเปลี่ยนสำคัญอยู่ที่การที่รัฐบาลเป็นผู้ผลิตเงินแต่เพียงผู้เดียว มันสร้างอำนาจที่หอมหวานจนแทบไม่มีใครต้านทานไหว ตัวอย่างที่ชัดเจนคือจักรวรรดิโรมัน พวกเขาเริ่มลดปริมาณแร่เงินในเหรียญลงทีละน้อย โดยผสมโลหะราคาถูกลงไป ทำให้ผลิตเหรียญได้มากขึ้น จากเดิมที่มีเงินเกือบ 100% เหลือเพียง 5% ในเวลาเพียง 200 กว่าปี รูปแบบนี้เกิดขึ้นซ้ำแล้วซ้ำเล่าในประวัติศาสตร์ รัฐบาลแอบปั๊มเงินเพิ่ม เงินง่ายๆ…

-

วางแผนการเงินอนาคต: กระจายความเสี่ยง & เตรียมพร้อมเกษียณ

การวางแผนการเงินในอนาคต: กระจายความเสี่ยงและการเตรียมพร้อมเกษียณ การวางแผนการเงินในอนาคตเป็นสิ่งสำคัญอย่างยิ่งสำหรับทุกคน ไม่ว่าคุณจะอยู่ในช่วงวัยไหนก็ตาม การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินต่างๆ ได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการซื้อบ้าน การศึกษาบุตร หรือการเตรียมพร้อมสำหรับการเกษียณอายุ บทความนี้จะพาคุณไปสำรวจแนวคิดเกี่ยวกับการวางแผนการเงินในอนาคต การกระจายความเสี่ยง และการเตรียมพร้อมสำหรับการเกษียณอายุ เพื่อให้คุณสามารถสร้างอนาคตทางการเงินที่มั่นคงและมีความสุข สถานการณ์การลงทุนปัจจุบัน สถานการณ์การลงทุนในปัจจุบันมีความผันผวนอย่างมาก จากปัจจัยหลายประการ เช่น สภาวะเศรษฐกิจโลก อัตราดอกเบี้ย และสถานการณ์ทางการเมือง การทำความเข้าใจถึงสถานการณ์การลงทุนในปัจจุบันจึงเป็นสิ่งสำคัญ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างชาญฉลาดและเหมาะสมกับความเสี่ยงที่คุณรับได้ ผลกระทบจาก LTF กองทุนรวมหุ้นระยะยาว (LTF) เป็นหนึ่งในเครื่องมือทางการเงินที่ได้รับความนิยมในอดีต อย่างไรก็ตาม LTF ได้ถูกยกเลิกไปแล้ว และการลงทุนใน LTF ในช่วงที่ผ่านมาอาจได้รับผลกระทบจากความผันผวนของตลาดหุ้น การทำความเข้าใจถึงผลกระทบจาก LTF และการปรับพอร์ตการลงทุนให้เหมาะสมจึงเป็นสิ่งสำคัญ การปรับพอร์ตการลงทุน การปรับพอร์ตการลงทุนเป็นกระบวนการที่สำคัญในการบริหารจัดการความเสี่ยงและเพิ่มโอกาสในการสร้างผลตอบแทน การปรับพอร์ตการลงทุนควรพิจารณาจากปัจจัยหลายประการ เช่น ระดับความเสี่ยงที่ยอมรับได้ ระยะเวลาในการลงทุน และเป้าหมายทางการเงินของคุณ ความผันผวนของตลาด ตลาดการลงทุนมีความผันผวนเป็นเรื่องปกติ ความผันผวนของตลาดอาจส่งผลกระทบต่อผลตอบแทนการลงทุนของคุณ การทำความเข้าใจถึงความผันผวนของตลาดและการเตรียมพร้อมรับมือกับความผันผวนจึงเป็นสิ่งสำคัญ ความสำคัญของการกระจายความเสี่ยง การกระจายความเสี่ยงเป็นหลักการสำคัญในการลงทุน การกระจายความเสี่ยงจะช่วยลดความเสี่ยงโดยรวมของพอร์ตการลงทุนของคุณ โดยการลงทุนในสินทรัพย์ที่หลากหลาย การวางแผนเพื่ออนาคต การวางแผนเพื่ออนาคตเป็นกระบวนการที่สำคัญในการสร้างความมั่นคงทางการเงิน การวางแผนเพื่ออนาคตควรพิจารณาจากเป้าหมายทางการเงินของคุณ ระยะเวลาในการลงทุน…

-

เร่งสปีดการเงิน: 3 สเต็ปสู่ Leverage พลังทวีสำหรับคนธรรมดา

คนธรรมดาจะเร่งสปีดการเงินได้อย่างไร? เปิด 3 สเต็ปสู่ ‘Leverage’ พลังทวีสร้างความมั่งคั่ง เคยสงสัยไหมว่าคนธรรมดาๆ อย่างเราจะเร่งสปีดทางการเงินของตัวเองได้อย่างไร? หลายคนอาจจะคิดว่าต้องมีเงินทุนก้อนโต หรือต้องเก่งเรื่องการลงทุนมากๆ เท่านั้น แต่จริงๆ แล้วมีวิธีที่ง่ายกว่านั้นครับ วันนี้เราจะมาเปิด 3 สเต็ปสู่การสร้างความมั่งคั่งด้วยเครื่องมือที่ทรงพลังอย่าง “Leverage” หรือพลังทวี ที่จะช่วยให้คุณออกแรงน้อยแต่ได้ผลลัพธ์กลับมาอย่างมหาศาล เตรียมตัวให้พร้อม แล้วไปเรียนรู้เคล็ดลับที่จะเปลี่ยนชีวิตทางการเงินของคุณไปด้วยกัน! Leverage คืออะไร? ถ้าให้อธิบายแบบง่ายที่สุด Leverage ก็คือพลังทวีที่ช่วยให้เราออกแรงเพียงเล็กน้อย แต่สามารถสร้างผลลัพธ์ที่ยิ่งใหญ่ได้ เปรียบเสมือนการใช้คานงัดเพื่อยกของหนักๆ แทนที่จะใช้แรงทั้งหมดของเราเอง ในโลกการเงินก็มีเครื่องมือที่ทำงานในลักษณะนี้เช่นกัน คำจำกัดความของ Leverage Leverage คือการใช้เงินทุนหรือสินทรัพย์ที่มีอยู่ เพื่อสร้างผลตอบแทนที่สูงขึ้น โดยการกู้ยืมเงินหรือใช้เครื่องมือทางการเงินอื่นๆ เข้ามาช่วยเพิ่มกำลังในการลงทุน ซึ่งหมายความว่าคุณสามารถควบคุมสินทรัพย์ที่มีมูลค่ามากกว่าเงินทุนของคุณเอง ตัวอย่างการใช้ Leverage กับเวลา (ไลฟ์สด) ลองนึกภาพการใช้ Leverage กับเวลาดูครับ สมมติว่าคุณใช้เวลาเพียง 1.5 ชั่วโมงในการไลฟ์สด แต่ผลลัพธ์ที่ได้กลับมาคือยอดผู้ชมรวมกันถึง 2,000 ชั่วโมง นี่แหละคือพลังของ Leverage ที่ช่วยให้คุณสร้างผลลัพธ์ที่เทียบเท่ากับการทำงานเป็นเวลานานๆ โดยใช้เวลาเพียงเล็กน้อยเท่านั้น…

-

พิมพ์เขียวการเงิน: พีระมิดทางการเงิน เปลี่ยนชีวิตสู่ความมั่งคั่ง (2025)

พิมพ์เขียวการเงินฉบับสมบูรณ์ เปลี่ยนความไม่แน่นอนเป็นความมั่งคั่งด้วย ‘พีระมิดทางการเงิน’ (2025) คุณเคยรู้สึกไหมว่าทำงานหนักแค่ไหน เงินทองก็ไม่เคยเหลือเก็บ? โลกการเงินเปลี่ยนแปลงไปอย่างรวดเร็ว กลยุทธ์การเงินแบบเดิมๆ อาจไม่ตอบโจทย์อีกต่อไป บทความนี้จะพาคุณไปทำความรู้จักกับ “พีระมิดทางการเงิน” เครื่องมือที่จะเปลี่ยนความไม่แน่นอนให้เป็นความมั่งคั่งอย่างยั่งยืน ด้วยแนวคิดที่เรียบง่ายแต่ทรงพลัง พร้อมแผนที่นำทางสู่ความสำเร็จทางการเงินในระยะยาว ทำไมกลยุทธ์การเงินแบบเดิมๆ ถึงใช้ไม่ได้ผล? ในอดีต การฝากเงินในธนาคารอาจให้ผลตอบแทนที่น่าพอใจ แต่ในปัจจุบัน ดอกเบี้ยเงินฝากกลับลดลงอย่างมาก ในขณะที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง ทำให้การวางแผนทางการเงินแบบเดิมๆ เช่น การออมเงินเพียงอย่างเดียว อาจไม่เพียงพอที่จะรับมือกับความท้าทายทางการเงินในยุคปัจจุบัน ดอกเบี้ยเงินฝากลดลง อัตราดอกเบี้ยเงินฝากที่ลดลง ทำให้ความสามารถในการสร้างผลตอบแทนจากการออมเงินแบบดั้งเดิมลดลงไปด้วย ค่าครองชีพสูงขึ้น ค่าใช้จ่ายในชีวิตประจำวันที่เพิ่มสูงขึ้น ทำให้เงินที่เก็บออมได้มีมูลค่าลดลง พีระมิดทางการเงินคืออะไร? พีระมิดทางการเงินเปรียบเสมือนแผนที่นำทางสู่ความมั่งคั่ง ที่ช่วยให้คุณสร้างความมั่นคงทางการเงินได้อย่างเป็นระบบและมีประสิทธิภาพ โดยเริ่มต้นจากการวางรากฐานที่แข็งแกร่ง ไปจนถึงการต่อยอดความมั่งคั่ง และการวางแผนส่งต่อมรดก แผนที่นำทางสู่ความมั่งคั่ง พีระมิดทางการเงินเป็นกรอบแนวคิดที่ช่วยให้คุณเข้าใจภาพรวมของการเงินส่วนบุคคล และวางแผนการเงินได้อย่างมีประสิทธิภาพ สร้างความมั่งคั่งอย่างเป็นระบบ พีระมิดทางการเงินช่วยให้คุณสร้างความมั่งคั่งอย่างเป็นขั้นตอน โดยเริ่มต้นจากการสร้างรากฐานที่มั่นคง ไปจนถึงการลงทุนเพื่อสร้างผลตอบแทน ฐานราก: การเข้าใจและควบคุมการเงิน ฐานรากของพีระมิดทางการเงินคือการเข้าใจและควบคุมการเงินของตัวเองให้ได้ ซึ่งประกอบไปด้วย 3 ส่วนหลัก ได้แก่ สินทรัพย์ หนี้สิน และกระแสเงินสด การทำความเข้าใจองค์ประกอบเหล่านี้…

-

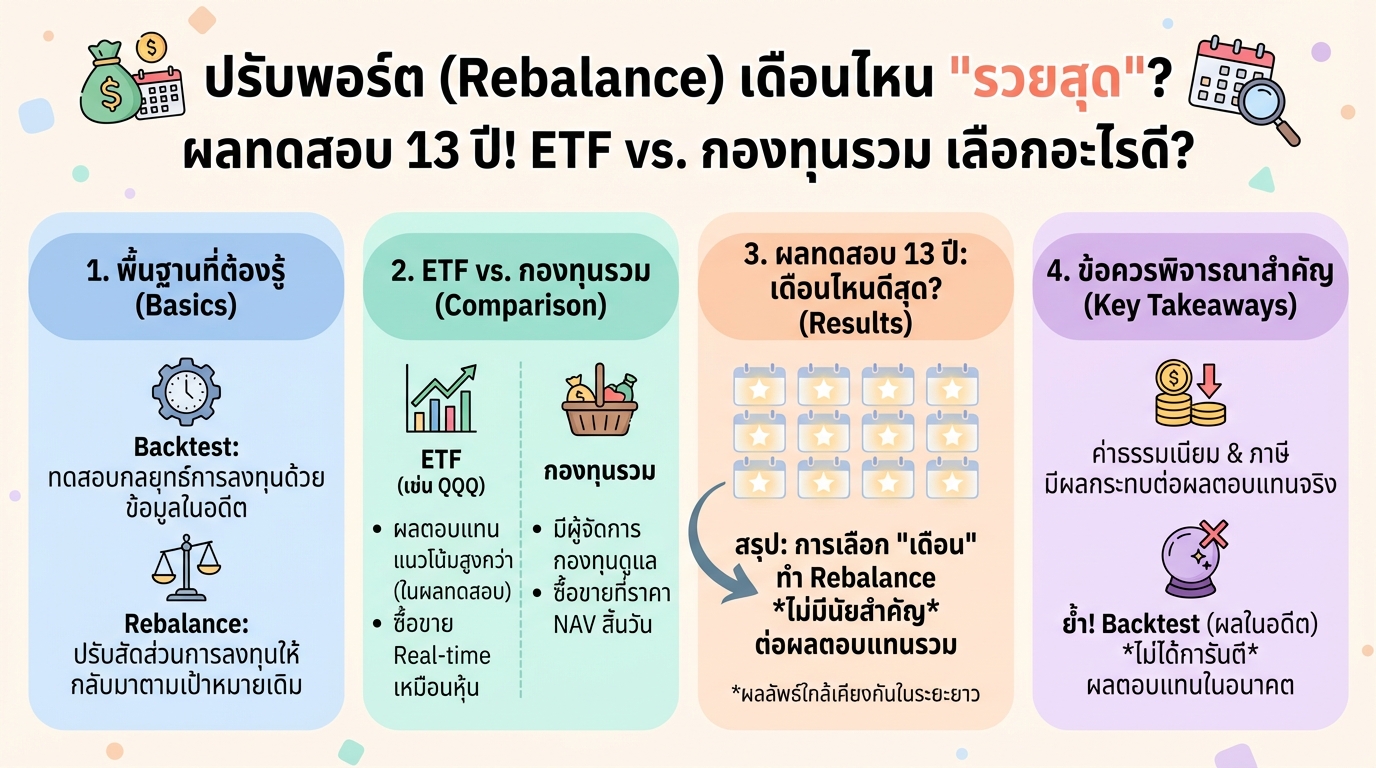

ปรับพอร์ต Rebalance เดือนไหนรวยสุด? ผลทดสอบ 13 ปี ETF vs. กองทุนรวม

ปรับพอร์ต (Rebalance) เดือนไหน “รวยสุด”? ผลทดสอบ 13 ปี! ETF vs. กองทุนรวม เลือกอะไรดี? การลงทุนในสินทรัพย์ต่างๆ นั้นมีกลยุทธ์มากมาย หนึ่งในกลยุทธ์ที่ได้รับความนิยมคือการ “ปรับพอร์ต” หรือ Rebalance ซึ่งเป็นการปรับสัดส่วนการลงทุนให้เป็นไปตามเป้าหมายที่วางไว้ แต่คำถามที่หลายคนสงสัยคือ แล้วควร Rebalance เดือนไหนดี? บทความนี้จะพาคุณไปเจาะลึกผลการทดสอบ (Backtest) ย้อนหลัง 13 ปี เพื่อหาคำตอบว่าการ Rebalance ในแต่ละเดือนนั้นให้ผลตอบแทนแตกต่างกันอย่างไร พร้อมเปรียบเทียบข้อดีข้อเสียระหว่าง ETF และ กองทุนรวม เพื่อเป็นแนวทางในการตัดสินใจลงทุนของคุณ Backtest คืออะไร? ก่อนจะไปดูผลการทดสอบ เรามาทำความเข้าใจกันก่อนว่า Backtest คืออะไร ความหมายของ Backtest Backtest คือการทดสอบกลยุทธ์การลงทุนในอดีต โดยใช้ข้อมูลราคาในอดีตมาจำลองสถานการณ์การลงทุนตามกลยุทธ์ที่เราสนใจ เพื่อดูว่ากลยุทธ์นั้นๆ จะให้ผลตอบแทนเป็นอย่างไร วัตถุประสงค์ของการทำ Backtest ประเมินประสิทธิภาพของกลยุทธ์การลงทุน เปรียบเทียบกลยุทธ์การลงทุนต่างๆ ปรับปรุงและพัฒนาแผนการลงทุน ข้อจำกัดของการทำ Backtest…

-

เงินเฟ้อคืออะไร? ทำไมเงินเดือนขึ้นแต่ไม่พอใช้? | ลงทุนชนะเงินเฟ้อ

เงินเฟ้อคืออะไร? ทำไมเงินเดือนไม่พอใช้สักที ทั้งๆ ที่เงินเดือนขึ้น | ลงทุนเอาชนะเงินเฟ้อ เคยสงสัยไหมว่าทำไมเงินเดือนขึ้นทุกปี แต่ทำไมเงินในกระเป๋ากลับไม่พอใช้จ่าย? ปัญหาเหล่านี้อาจเกิดจาก “เงินเฟ้อ” ตัวร้ายที่คอยกัดกินอำนาจซื้อของเราไปเรื่อยๆ บทความนี้จะพาคุณไปทำความเข้าใจว่าเงินเฟ้อคืออะไร? มีผลกระทบอย่างไร? และที่สำคัญที่สุดคือเราจะรับมือกับเงินเฟ้อได้อย่างไร? พร้อมแนะนำแนวทางการลงทุนเพื่อเอาชนะเงินเฟ้อ เพื่อให้คุณมีอิสระทางการเงินในระยะยาว เงินเฟ้อคืออะไร? เงินเฟ้อคือภาวะที่ราคาสินค้าและบริการโดยทั่วไปในระบบเศรษฐกิจมีการปรับตัวสูงขึ้นอย่างต่อเนื่อง ทำให้ค่าของเงินลดลง หมายความว่าเราต้องจ่ายเงินมากขึ้นเพื่อซื้อสินค้าและบริการในปริมาณเท่าเดิม ผลกระทบของเงินเฟ้อ เงินเฟ้อส่งผลกระทบต่อชีวิตประจำวันของเราอย่างหลีกเลี่ยงไม่ได้ เงินเฟ้อทำให้ราคาสินค้าและบริการแพงขึ้น: ไม่ว่าจะเป็นค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือแม้แต่สินค้าอุปโภคบริโภคต่างๆ ล้วนมีราคาเพิ่มสูงขึ้น ค่าของเงินลดลงเมื่อเวลาผ่านไป: เงิน 100 บาทในวันนี้ อาจซื้อของได้น้อยลงในอนาคต การฝากเงินในธนาคารที่ดอกเบี้ยต่ำกว่าเงินเฟ้อทำให้ขาดทุน: ดอกเบี้ยที่ได้รับอาจไม่สามารถชดเชยกับราคาที่สูงขึ้นของสินค้าและบริการได้ การคำนวณผลกระทบของเงินเฟ้อ เพื่อให้เห็นภาพชัดเจนขึ้น ลองมาดูตัวอย่างการคำนวณผลกระทบของเงินเฟ้อ ทำไมการไม่ลงทุนถึงทำให้จนลง? การไม่ลงทุนอาจทำให้เราพลาดโอกาสในการสร้างผลตอบแทนที่สูงกว่าเงินเฟ้อ ทำให้เงินที่เรามีอยู่มีมูลค่าลดลงเรื่อยๆ ค่าของเงินลดลงทุกวัน: เงินเฟ้อกัดกินมูลค่าของเงินอย่างต่อเนื่อง เงิน 100 บาทในวันนี้จะมีมูลค่าน้อยลงในอนาคต: หากไม่นำเงินไปลงทุน เงิน 100 บาทในวันนี้อาจมีมูลค่าเพียง 97 บาทในปีหน้า (เมื่อคำนวณจากอัตราเงินเฟ้อ 3%) การฝากเงินในธนาคารที่ดอกเบี้ยต่ำกว่าเงินเฟ้อทำให้ขาดทุน:…

-

ลดภาษีโบนัสกรรมการด้วย Unit Linked | ถูกกฎหมาย 100%

วิธีลดภาษีโบนัสกรรมการด้วย Unit Linked | เปลี่ยนภาระภาษีให้เป็นสินทรัพย์แบบถูกกฎหมาย 100% เรื่องของโบนัสกรรมการฟังดูเหมือนจะเป็นเรื่องดีใช่ไหมครับ แต่รู้หรือไม่ว่าบ่อยครั้งมันกลับสร้างปัญหาภาษีที่เราคาดไม่ถึง วันนี้เราจะมาคุยกันถึงวิธีพลิกเกม เปลี่ยนโบนัสที่เคยเป็นภาระทางภาษีให้กลายเป็นสินทรัพย์ที่มั่นคง ด้วยกลยุทธ์ Unit Linked ที่ถูกต้องตามกฎหมาย ปัญหาภาษีจากโบนัสกรรมการ โบนัสกรรมการเป็นเหมือนรางวัลตอบแทนความสำเร็จ แต่ในทางภาษีมันกลับสร้างความซับซ้อนและภาระที่คาดไม่ถึง ทำไมโบนัสกรรมการถึงสร้างภาระภาษี? เมื่อบริษัทจ่ายโบนัสให้กรรมการ บริษัทสามารถนำโบนัสนั้นไปเป็นค่าใช้จ่ายเพื่อลดหย่อนภาษีได้ แต่ในขณะเดียวกัน เงินโบนัสก้อนเดียวกันนี้กลับถูกนำไปรวมเป็นรายได้ส่วนบุคคลของกรรมการ ทำให้กรรมการต้องเสียภาษีในอัตราที่สูงขึ้น ยิ่งได้รับโบนัสมาก ภาระภาษีก็ยิ่งเพิ่มขึ้น นี่คือความขัดแย้งที่เกิดขึ้น บริษัทใช้โบนัสเป็นค่าใช้จ่ายเพื่อลดภาษีของบริษัท แต่เงินก้อนนั้นกลับกลายเป็นภาระให้กรรมการทันที บางกรณีภาษีส่วนบุคคลที่ต้องจ่ายเพิ่มขึ้นอาจมากกว่าภาษีที่บริษัทประหยัดได้ ผลลัพธ์สุดท้ายคือทำงานหนักแต่กลับรู้สึกเหมือนโดนลงโทษด้วยภาษี วิธีแก้ปัญหาแบบเดิมๆ คือการพยายามคำนวณหาจุดคุ้มทุนทางภาษี ซึ่งเป็นเรื่องที่ซับซ้อนและวุ่นวาย ความขัดแย้งทางภาษีที่เกิดขึ้น บริษัทได้ประโยชน์จากการลดหย่อนภาษี แต่กรรมการกลับต้องแบกรับภาระภาษีที่เพิ่มขึ้น วิธีแก้ปัญหาแบบเดิมๆ และข้อจำกัด การคำนวณหาจุดคุ้มทุนทางภาษีเป็นวิธีที่ซับซ้อนและอาจไม่ยั่งยืน Unit Linked: ทางออกของการลดภาษีโบนัส Unit Linked คือเครื่องมือทางการเงินที่ช่วยเปลี่ยนมุมมองจากค่าใช้จ่ายมาเป็นการสร้างสินทรัพย์ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุนที่ให้ทั้งความคุ้มครองชีวิตและโอกาสในการลงทุนไปพร้อมๆ กัน การเปลี่ยนมุมมองจากค่าใช้จ่ายเป็นการสร้างสินทรัพย์ แทนที่บริษัทจะจ่ายโบนัสเป็นเงินสดให้กรรมการ…