Category: การวางแผนการเงิน

-

การลงทุน 101: DCA ชนะตลาด! เริ่มต้นง่ายๆ กับกองทุนดัชนี

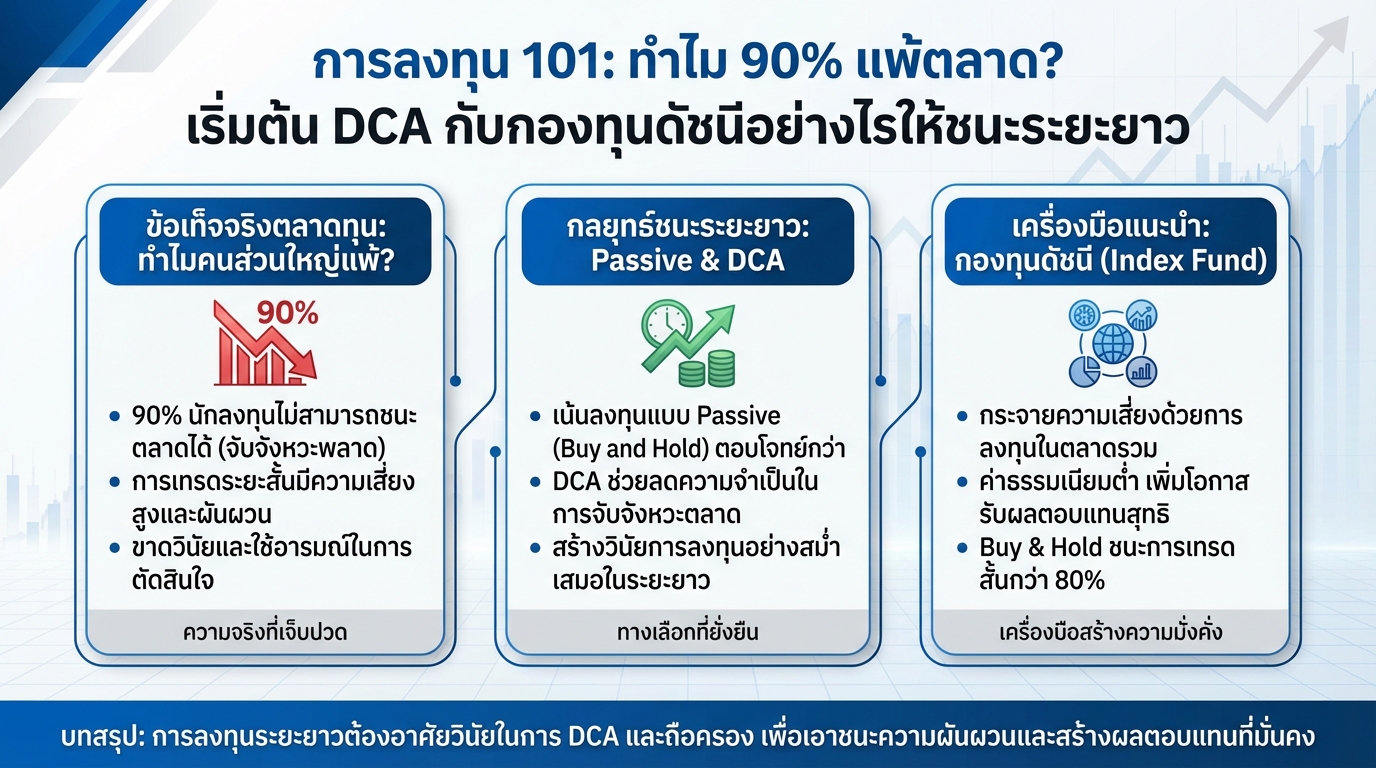

การลงทุน 101: ทำไม 90% แพ้ตลาด? เริ่มต้น DCA กับกองทุนดัชนีอย่างไรให้ชนะระยะยาว การเริ่มต้นเส้นทางการลงทุนอาจดูซับซ้อน แต่ความจริงแล้วมีกลยุทธ์ที่เรียบง่ายและมีประสิทธิภาพรอคุณอยู่ บทความนี้จะพาคุณไปทำความเข้าใจตลาดทุน พร้อมเปิดเผยความลับว่าทำไมนักลงทุนส่วนใหญ่ถึงพ่ายแพ้ และแนะนำวิธีการลงทุนแบบ DCA (Dollar-Cost Averaging) ร่วมกับกองทุนดัชนี เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนในระยะยาว ทำความเข้าใจตลาดทุนและข้อเท็จจริง ก่อนจะเริ่มลงทุน สิ่งสำคัญคือการทำความเข้าใจตลาดทุนและข้อเท็จจริงที่เกี่ยวข้อง ทำไมคนส่วนใหญ่แพ้ตลาด จากสถิติพบว่า 90% ของนักลงทุนไม่สามารถเอาชนะตลาดได้ นั่นหมายความว่าการพยายามจับจังหวะซื้อขายเพื่อทำกำไรอาจไม่ใช่หนทางที่ยั่งยืนสำหรับทุกคน การลงทุนแบบ Passive หรือ Buy and Hold อาจเป็นทางเลือกที่ดีกว่า ความสำคัญของการพัฒนาความรู้และการมีที่ปรึกษา การลงทุนต้องอาศัยความรู้ความเข้าใจอย่างต่อเนื่อง การศึกษาหาความรู้เพิ่มเติม หรือการปรึกษาผู้เชี่ยวชาญด้านการลงทุน จะช่วยให้คุณตัดสินใจได้อย่างมีประสิทธิภาพมากขึ้น การลงทุนระยะยาวและการประเมินผล การลงทุนคือการวางแผนระยะยาว การประเมินผลและติดตามผลการลงทุนอย่างสม่ำเสมอเป็นสิ่งสำคัญ เพื่อปรับกลยุทธ์ให้เหมาะสมกับสถานการณ์ ข้อดีของการลงทุนแบบ Passive การลงทุนแบบ Passive หรือ Buy and Hold มีข้อดีหลายประการ โดยเฉพาะอย่างยิ่งสำหรับผู้ที่ไม่มีเวลาติดตามตลาดอย่างใกล้ชิด DCA ช่วยอะไร? DCA…

-

ออมเงินล้านแรกใน 10 ปี ลงทุน NASDAQ: หุ้นเทคฯ อเมริกา โต 12 เท่า!

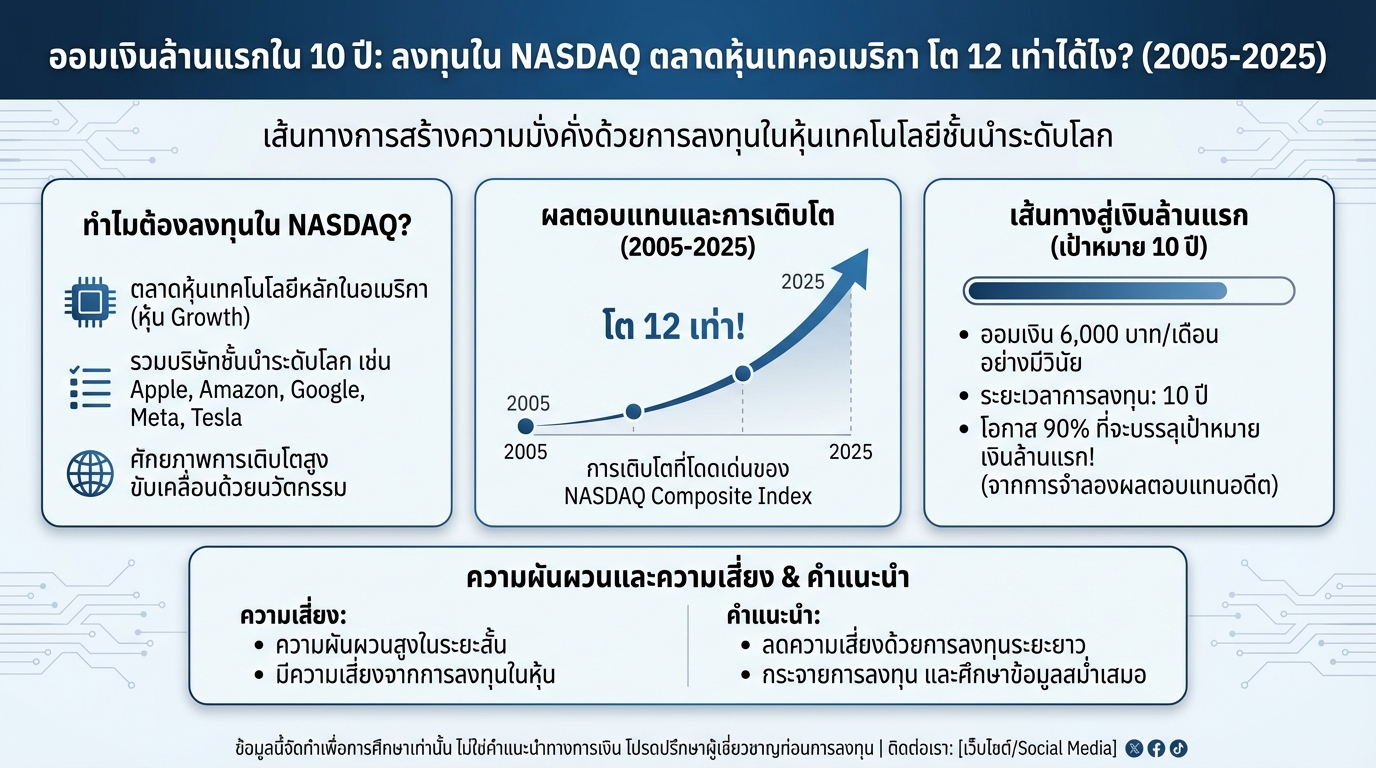

ออมเงินล้านแรกใน 10 ปี: ลงทุนใน NASDAQ ตลาดหุ้นเทคอเมริกา โต 12 เท่าได้ไง? (2005-2025) การวางแผนทางการเงินเป็นสิ่งสำคัญในการสร้างความมั่นคงในอนาคต หนึ่งในเป้าหมายยอดนิยมคือการมีเงินล้านแรก ซึ่งสามารถทำได้ด้วยการลงทุนที่ชาญฉลาด บทความนี้จะพาคุณไปทำความรู้จักกับ NASDAQ ตลาดหุ้นเทคโนโลยีชั้นนำของอเมริกา และเปิดเผยว่าทำไมการลงทุนใน NASDAQ จึงเป็นทางเลือกที่น่าสนใจสำหรับการออมเงินล้านแรกในระยะเวลา 10 ปี พร้อมทั้งเจาะลึกถึงผลตอบแทน ความเสี่ยง และวิธีการลงทุน ทำไมต้องลงทุนใน NASDAQ? การเลือกตลาดหุ้นที่จะลงทุนเป็นสิ่งสำคัญ เพราะมีผลต่อผลตอบแทนและความเสี่ยงที่ได้รับ NASDAQ คือหนึ่งในตลาดหุ้นที่ได้รับความสนใจจากนักลงทุนทั่วโลก ด้วยศักยภาพในการเติบโตของหุ้นเทคโนโลยีชั้นนำ NASDAQ คืออะไร? NASDAQ (National Association of Securities Dealers Automated Quotations) คือตลาดหลักทรัพย์ที่ใหญ่เป็นอันดับสองของโลก รองรับการซื้อขายหุ้นของบริษัทเทคโนโลยีชั้นนำมากมาย NASDAQ เป็นตลาดที่เน้นหุ้นเติบโต (Growth Stocks) ซึ่งมักจะมีการเติบโตของรายได้และกำไรที่สูงกว่าค่าเฉลี่ยของตลาด หุ้นเทคโนโลยีชั้นนำใน NASDAQ NASDAQ ประกอบด้วยหุ้นของบริษัทเทคโนโลยีชั้นนำระดับโลกมากมาย เช่น Apple, Amazon,…

-

จาก “เม่า” สู่ “เซียน”: 3 เสาหลักสู่ความสำเร็จในการลงทุน

จาก “เม่า” สู่ “เซียน”: 3 เสาหลักที่ต้องมีเพื่อสำเร็จในการลงทุน เคยสงสัยกันไหมว่าทำอย่างไรเราถึงจะก้าวข้ามจากการเป็น “เม่า” ไปสู่การเป็น “เซียน” ในโลกการลงทุนได้? บทความนี้จะพาคุณไปถอดรหัสปรัชญาที่ว่าด้วยการเปลี่ยนนักลงทุนที่ใช้อารมณ์นำให้กลายเป็นนักลงทุนที่มีวินัยและมองไปข้างหน้าได้อย่างแท้จริง ทำไมนักลงทุนส่วนใหญ่ถึงขาดทุน? หลายคนอาจเคยประสบปัญหาที่ว่าขาดทุนเป็นปีก็ยังทนได้ แต่อดทนรวยกลับทำไม่ได้ พฤติกรรมเช่นนี้สะท้อนภาพของ “เม่า” ได้อย่างดี คือยอมทนเห็นตัวเองติดลบไปเรื่อยๆ แต่พอได้กำไรนิดหน่อยก็รีบขาย กลัวกำไรหาย นี่คือกับดักทางความคิดด่านแรกที่เราต้องข้ามไปให้ได้ คำถามสำคัญคือ ทำไมนักลงทุนส่วนใหญ่ถึงขาดทุน? คำตอบคือ การขาดทุนส่วนใหญ่ไม่ได้เกิดจากโชคช่วยหรือดวงไม่ดี แต่มันคือการขาดระบบและหลักคิดที่ถูกต้อง เสาหลักที่ 1: The System (การมีระบบ) เสาหลักแรกของการลงทุนคือ The System หรือการมีระบบที่ชัดเจน การใช้กฎเกณฑ์ที่ต้องมากกว่าอารมณ์ของเรา ระบบที่ดี vs การเทรดตามอารมณ์ การมีระบบที่ดีคือการสร้างกลยุทธ์ที่ตรงข้ามกับการเทรดตามข่าว ตามกระแส หรือตามความรู้สึกล้วนๆ เพราะการทำเช่นนั้นมักจะนำไปสู่การตัดสินใจที่ผิดพลาดในระยะยาวเสมอ ลองดูตัวอย่างระบบที่เรียบง่ายแต่ทรงพลังอย่าง “เขียวซื้อ แดงขาย” ความเจ๋งของมันคือไม่มีพื้นที่สีเทาให้เราต้องมานั่งลังเลหรือตีความเข้าข้างตัวเอง เมื่อไหร่ที่ระบบออกคำสั่งมา หน้าที่ของเรามีแค่อย่างเดียวคือทำตามนั้นโดยไม่มีข้อแม้ เป้าหมาย: ควบคุมการกระทำ, ไม่ใช่การทำนายอนาคต เป้าหมายจริงๆ ไม่ใช่การพยายามจะไปเอาชนะตลาดด้วยการทำนายอนาคต…

-

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษา

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษาที่ไม่คาดคิด ในยุคที่ค่าใช้จ่ายด้านสุขภาพมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง การวางแผนทางการเงินเพื่อรับมือกับค่ารักษาพยาบาลที่ไม่คาดคิดจึงเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจสงสัยว่าประกันสุขภาพจำเป็นแค่ไหน? และมีวิธีรับมือกับค่าใช้จ่ายเหล่านี้อย่างไร? บทความนี้จะพาคุณไปเจาะลึกถึงความสำคัญของประกันสุขภาพ พร้อมแนวทางการวางแผนการเงินเพื่อสร้างความมั่นคงในชีวิต ค่าใช้จ่ายสุขภาพสูงกว่าที่คิด ค่าใช้จ่ายด้านสุขภาพเป็นสิ่งที่หลายคนมองข้าม แต่ในความเป็นจริงแล้ว ค่าใช้จ่ายเหล่านี้อาจสูงกว่าที่คุณคิด และส่งผลกระทบต่อแผนการเงินระยะยาวที่คุณวางไว้ได้ ค่าใช้จ่ายในการรักษาพยาบาลเอกชน โรงพยาบาลเอกชนเป็นตัวเลือกที่หลายคนเลือกใช้ เนื่องจากความสะดวกสบายในการให้บริการและเทคโนโลยีทางการแพทย์ที่ทันสมัย แต่ค่าใช้จ่ายในการรักษาพยาบาลเอกชนก็สูงตามไปด้วย ตัวอย่างเช่น ค่าผ่าตัด: ค่าใช้จ่ายในการผ่าตัดอาจเริ่มต้นที่หลักแสนบาท ค่ารักษามะเร็ง: ค่าใช้จ่ายในการรักษามะเร็งอาจสูงถึงหลักล้านบาทต่อปี ค่านอนโรงพยาบาล: ค่าใช้จ่ายในการนอนโรงพยาบาลเอกชนต่อคืนอาจอยู่ที่ 4,000 – 5,000 บาทขึ้นไป หรืออาจสูงถึงหลักหมื่นบาท ขึ้นอยู่กับขนาดห้องและค่าใช้จ่ายอื่นๆ ตัวอย่างค่าใช้จ่ายในการผ่าตัดและรักษามะเร็ง ค่าใช้จ่ายในการผ่าตัดและรักษามะเร็งเป็นค่าใช้จ่ายที่ค่อนข้างสูงและอาจส่งผลกระทบต่อการเงินอย่างมาก การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้จึงเป็นสิ่งจำเป็น ทำไมต้องเลือกโรงพยาบาลเอกชน? การเลือกโรงพยาบาลเอกชนมีข้อดีหลายประการที่ทำให้หลายคนตัดสินใจเลือกใช้บริการ แม้ว่าจะมีค่าใช้จ่ายที่สูงกว่าโรงพยาบาลรัฐบาล ข้อดีของการเข้าโรงพยาบาลเอกชน การบริการที่รวดเร็ว: ไม่ต้องรอนานในการพบแพทย์ การบริการที่ดีกว่า: ได้รับการดูแลเอาใจใส่เป็นพิเศษ เทคโนโลยีทางการแพทย์ที่ทันสมัย: มีเครื่องมือและอุปกรณ์ที่ทันสมัย ข้อเสียของการเข้าโรงพยาบาลรัฐบาล การรอคอยที่นาน: อาจต้องรอนานในการพบแพทย์ ข้อจำกัดด้านการบริการ: อาจมีข้อจำกัดด้านการบริการ เตรียมเงินสด vs. ประกันสุขภาพ เมื่อต้องเผชิญกับค่าใช้จ่ายด้านสุขภาพ หลายคนอาจสงสัยว่าจะเลือกเตรียมเงินสดไว้ หรือเลือกทำประกันสุขภาพดีกว่ากัน…

-

ประกัน vs ลงทุน: เข้าใจความต่าง วางแผนการเงินให้ปัง!

ความต่างระหว่าง “ประกัน” กับ “การลงทุน” | เข้าใจชัดก่อนตัดสินใจวางแผนการเงิน การวางแผนการเงินเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าจะเป็นการเก็บออม การลงทุน หรือการทำประกันภัย ซึ่งหลายคนอาจจะยังสับสนว่า “ประกัน” และ “การลงทุน” นั้นแตกต่างกันอย่างไร? บทความนี้จะช่วยไขข้อข้องใจ พร้อมแนะนำแนวทางการวางแผนการเงินที่เหมาะสม เพื่อให้คุณสามารถตัดสินใจได้อย่างชาญฉลาดและบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ประกันคืออะไร? ประกันภัยเป็นเครื่องมือทางการเงินที่ช่วยคุ้มครองความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในชีวิต เช่น การเสียชีวิต การเจ็บป่วย อุบัติเหตุ หรือความเสียหายของทรัพย์สิน โดยผู้เอาประกันภัยจะจ่ายเบี้ยประกันเป็นประจำ เพื่อแลกกับการได้รับความคุ้มครองตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ความหมายของการประกัน การประกันภัยคือการโอนความเสี่ยงจากผู้เอาประกันภัยไปยังบริษัทประกันภัย โดยบริษัทประกันภัยจะรับผิดชอบค่าใช้จ่ายที่เกิดขึ้นเมื่อเกิดเหตุการณ์ที่คุ้มครองตามกรมธรรม์ เช่น ค่ารักษาพยาบาล ค่าชดเชยรายได้ หรือค่าสินไหมทดแทนในกรณีเสียชีวิต ประเภทของประกัน (ประกันชีวิต, สุขภาพ, รถยนต์, บ้าน) ประกันชีวิต: คุ้มครองผู้เอาประกันภัยในกรณีเสียชีวิต หรือทุพพลภาพถาวรสิ้นเชิง ประกันสุขภาพ: คุ้มครองค่ารักษาพยาบาล ค่าผ่าตัด และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาพยาบาล ประกันรถยนต์: คุ้มครองความเสียหายที่เกิดขึ้นกับรถยนต์ของผู้เอาประกันภัย และความรับผิดชอบต่อบุคคลภายนอก ประกันบ้าน: คุ้มครองความเสียหายที่เกิดขึ้นกับบ้านเรือน เช่น ไฟไหม้…

-

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบ (เกษียณ, บ้าน, ลูก)

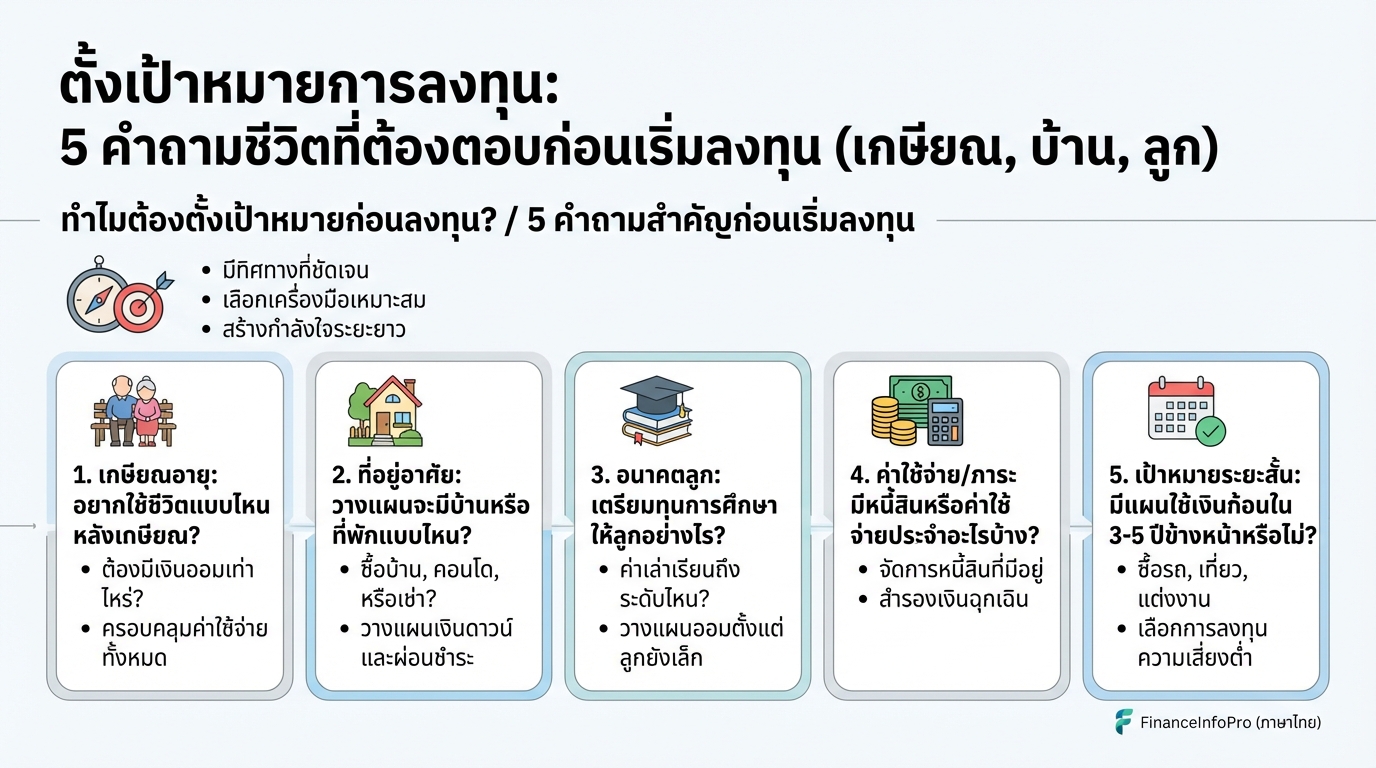

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบก่อนเริ่มลงทุน (เกษียณ, บ้าน, ลูก) การลงทุนไม่ใช่เรื่องยาก แต่การลงทุนให้ประสบความสำเร็จต้องเริ่มต้นจากการวางแผนและตั้งเป้าหมายที่ชัดเจน บทความนี้จะพาคุณไปสำรวจ 5 คำถามสำคัญที่คุณต้องตอบก่อนตัดสินใจลงทุน เพื่อให้การลงทุนของคุณเป็นไปในทิศทางที่ถูกต้องและบรรลุเป้าหมายที่ตั้งใจไว้ ไม่ว่าจะเป็นเป้าหมายเพื่อการเกษียณ, การมีบ้าน, การศึกษาของลูก หรือเป้าหมายอื่นๆ ในชีวิต ทำไมต้องตั้งเป้าหมายก่อนลงทุน? การตั้งเป้าหมายก่อนลงทุนเป็นสิ่งสำคัญอย่างยิ่ง เพราะเปรียบเสมือนการมีเข็มทิศนำทางในการเดินทาง ช่วยให้คุณไม่หลงทางและสามารถไปถึงจุดหมายปลายทางได้อย่างมั่นคง การตั้งเป้าหมายทำให้มีทิศทางที่ชัดเจน เมื่อคุณมีเป้าหมายที่ชัดเจน คุณจะรู้ว่าคุณกำลังลงทุนเพื่ออะไร เช่น เพื่อเกษียณอายุอย่างมีความสุข, เพื่อซื้อบ้านในฝัน, หรือเพื่อเป็นทุนการศึกษาให้ลูก การมีเป้าหมายจะช่วยให้คุณมีแรงจูงใจในการลงทุนระยะยาว ช่วยให้เลือกเครื่องมือลงทุนที่เหมาะสม เป้าหมายที่แตกต่างกันย่อมต้องใช้เครื่องมือการลงทุนที่แตกต่างกัน เช่น หากคุณมีเป้าหมายระยะยาวเพื่อการเกษียณ คุณอาจเลือกกองทุนรวม, หุ้น, หรืออสังหาริมทรัพย์ ในขณะที่หากคุณมีเป้าหมายระยะสั้น เช่น การเก็บเงินดาวน์บ้าน คุณอาจเลือกเงินฝากประจำ หรือพันธบัตรรัฐบาล สร้างกำลังใจในการลงทุนระยะยาว การลงทุนเป็นเกมระยะยาว การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณมีกำลังใจในการลงทุน แม้ในช่วงที่ตลาดผันผวน คุณจะยังคงมุ่งมั่นที่จะลงทุนต่อไป เพราะคุณรู้ว่าคุณกำลังลงทุนเพื่ออะไร ช่วยในการวัดผลและปรับแผนการลงทุน เมื่อคุณมีเป้าหมาย คุณสามารถวัดผลการลงทุนของคุณได้ว่าคุณใกล้จะบรรลุเป้าหมายหรือไม่ หากผลการลงทุนไม่เป็นไปตามเป้าหมาย คุณสามารถปรับแผนการลงทุนให้เหมาะสมได้ 5 คำถามสำคัญก่อนเริ่มลงทุน ก่อนที่คุณจะเริ่มลงทุน…

-

เส้นทาง 3 สเต็ปสู่ Leverage: สร้างความมั่งคั่งสำหรับคนธรรมดา

เส้นทาง 3 สเต็ปสู่ Leverage เครื่องมือสร้างความมั่งคั่งสำหรับคนธรรมดา (พร้อม Case Study จริง) เคยสงสัยไหมว่าคนธรรมดาๆ อย่างเราๆ ที่มีเงินทุนจำกัดและเวลาไม่มากนัก จะสร้างความมั่งคั่งได้อย่างไร? วันนี้เราจะมาทำความรู้จักกับเครื่องมือทรงพลังที่ชื่อว่า Leverage ซึ่งเป็นกุญแจสำคัญในการปลดล็อกศักยภาพทางการเงินของคุณ เตรียมพร้อมเปิดประตูสู่เส้นทาง 3 สเต็ปสู่การใช้ Leverage อย่างมืออาชีพ พร้อมเรียนรู้จาก Case Study จริงที่จะเปลี่ยนมุมมองเรื่องความเสี่ยงไปตลอดกาล Leverage คืออะไร? หลายคนอาจจะคิดว่า Leverage เป็นเรื่องยาก แต่จริงๆ แล้วมันคือแนวคิดที่เรียบง่ายที่เราใช้กันอยู่ทุกวัน เพื่อเพิ่มพลังให้กับสิ่งที่เราทำ Leverage เปรียบเสมือนเครื่องมือทุ่นแรง ช่วยให้เราออกแรงน้อยลง แต่ได้ผลลัพธ์ที่มากขึ้น Leverage คืออะไร Leverage คือเครื่องมือทุ่นแรงที่ช่วยเพิ่มพลังในการทำสิ่งต่างๆ Leverage เวลา Leverage เวลา คือการใช้เวลาอย่างมีประสิทธิภาพ ตัวอย่างเช่น การสร้าง Content เพียงครั้งเดียว แต่มีคนดูเป็นจำนวนมาก Leverage เงิน Leverage เงิน…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานหนักแค่ไหนก็ยังไม่รวยสักที? ยิ่งในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ ปัญหา “แก่ก่อนรวย” ดูเหมือนจะเป็นความกังวลของใครหลายคน การวางแผนการเงินจึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้เราสามารถเอาตัวรอดในยุคที่เงินเฟ้อพุ่งสูงเช่นนี้ได้ บทความนี้จะพาคุณไปเจาะลึกถึงวิธีคิดที่ถูกต้อง สร้างเกราะป้องกันทางการเงิน สร้างความมั่งคั่ง และไปให้ถึงเป้าหมายสูงสุดของการวางแผนการเงิน นั่นคือ อิสรภาพทางการเงิน วิธีคิด (Mindset) ที่ถูกต้อง การเริ่มต้นที่ดีที่สุดคือการปรับเปลี่ยนวิธีคิดของเราเสียก่อน เพราะวิธีคิดที่ถูกต้องจะเป็นรากฐานสำคัญในการวางแผนการเงินให้ประสบความสำเร็จ มาทำความเข้าใจถึงความแตกต่างระหว่างสินทรัพย์และหนี้สิน รวมถึงกับดักทางอารมณ์ที่อาจทำให้การตัดสินใจทางการเงินของเราผิดพลาด ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สิ่งแรกที่ต้องทำความเข้าใจคือความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา การทำความเข้าใจในเรื่องนี้จะช่วยให้เรามองเห็นทิศทางของเงินได้อย่างชัดเจน กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ต่อให้เราวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ ความใจร้อน หรือการวิ่งตามกระแส (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในอนาคต จัดการหนี้เลว หนี้เลว (เช่น บัตรเครดิตและสินเชื่อส่วนบุคคล) คือศัตรูตัวฉกาจที่กัดกินความมั่งคั่งของเราอย่างรวดเร็ว ดอกเบี้ยที่สูงลิ่วทำให้เราต้องจ่ายเงินจำนวนมากเกินกว่าเงินต้นที่เรากู้มา ดังนั้น การจัดการหนี้เลวจึงเป็นสิ่งแรกที่ต้องทำ เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินคือโล่ป้องกันชั้นดีที่จะช่วยให้เราผ่านพ้นสถานการณ์ฉุกเฉินต่างๆ ไปได้โดยไม่กระทบต่อแผนการเงินของเรา ควรมีเงินสำรองฉุกเฉินอย่างน้อย…

-

วางแผนมรดกให้ลูกหลาน: ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เสียภาษี

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เสียภาษีเกินจำเป็น การวางแผนมรดกเป็นกระบวนการสำคัญในการส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น ช่วยให้ทรัพย์สินที่คุณสร้างสมมาถูกส่งต่อไปยังลูกหลานได้อย่างราบรื่นและเป็นไปตามความประสงค์ของคุณ การวางแผนมรดกที่ดีไม่เพียงแต่ช่วยให้มั่นใจว่าทรัพย์สินจะถูกส่งต่อไปยังผู้รับที่คุณต้องการเท่านั้น แต่ยังช่วยลดภาระภาษีที่อาจเกิดขึ้นได้อีกด้วย บทความนี้จะพาคุณไปทำความเข้าใจรูปแบบการจัดการมรดกเบื้องต้น พร้อมแนวทางการวางแผนภาษี การโอนย้ายทรัพย์สิน การใช้ประกันชีวิต และการสอนเรื่องการเงินให้ลูกหลาน เพื่อให้คุณสามารถส่งต่อทรัพย์สินได้อย่างมั่นคงและเกิดประโยชน์สูงสุด รูปแบบการจัดการมรดกเบื้องต้น การจัดการมรดกมีหลายรูปแบบให้เลือกใช้ ซึ่งแต่ละรูปแบบมีข้อดีและข้อจำกัดที่แตกต่างกันไป การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับสถานการณ์และความต้องการของแต่ละบุคคล วางแผนผ่านพินัยกรรม: เป็นวิธีที่ได้รับความนิยมในการจัดการมรดก พินัยกรรมเป็นเอกสารทางกฎหมายที่ระบุความประสงค์ของผู้ทำพินัยกรรมในการจัดการทรัพย์สินหลังเสียชีวิต พินัยกรรมช่วยให้คุณสามารถกำหนดผู้รับมรดกและผู้จัดการมรดกได้อย่างชัดเจน ตั้งกองทรัสต์เพื่อโอนย้ายทรัพย์สิน: กองทรัสต์เป็นนิติบุคคลที่ถือครองทรัพย์สินแทนผู้รับผลประโยชน์ การตั้งกองทรัสต์ช่วยให้คุณสามารถโอนย้ายทรัพย์สินในขณะยังมีชีวิตอยู่ได้ ซึ่งอาจช่วยลดภาระภาษีและป้องกันความขัดแย้งที่อาจเกิดขึ้นในอนาคต การวางแผนบริหารภาษี การวางแผนภาษีเป็นส่วนสำคัญของการวางแผนมรดก ช่วยให้คุณสามารถลดภาระภาษีที่อาจเกิดขึ้นจากการส่งต่อทรัพย์สินได้ บริหารภาษีเพื่อเพิ่มความมั่งคั่ง: การวางแผนภาษีที่ดีช่วยให้คุณสามารถบริหารจัดการทรัพย์สินได้อย่างมีประสิทธิภาพ ลดภาระภาษี และเพิ่มความมั่งคั่งให้กับครอบครัว การโอนย้ายทรัพย์สิน การโอนย้ายทรัพย์สินเป็นอีกวิธีหนึ่งในการจัดการมรดก คุณสามารถโอนทรัพย์สินให้กับทายาทในขณะยังมีชีวิตอยู่หรือหลังจากเสียชีวิตแล้ว โอนให้ทายาทก่อนเสียชีวิต (พิจารณาเรื่องภาษี): การโอนทรัพย์สินให้ทายาทก่อนเสียชีวิตอาจช่วยลดภาระภาษีได้ อย่างไรก็ตาม คุณควรพิจารณาเรื่องภาษีที่เกี่ยวข้องกับการโอนทรัพย์สินด้วย การใช้ประกันชีวิต ประกันชีวิตเป็นเครื่องมือทางการเงินที่สามารถใช้ในการวางแผนมรดกได้ ซื้อประกันชีวิต (ผู้รับผลประโยชน์ไม่เสียภาษี): ประกันชีวิตช่วยให้คุณสามารถส่งมอบเงินก้อนให้กับผู้รับผลประโยชน์ได้โดยไม่ต้องเสียภาษี การสอนเรื่องการเงินให้ลูกหลาน การสอนเรื่องการเงินให้ลูกหลานเป็นสิ่งสำคัญในการส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น สอนให้ลูกหลานมีความรู้เรื่องการเงิน: การให้ความรู้เรื่องการเงินแก่ลูกหลานจะช่วยให้พวกเขาสามารถบริหารจัดการทรัพย์สินที่ได้รับมาได้อย่างมีประสิทธิภาพ และรักษาความมั่งคั่งไว้ได้ในระยะยาว รูปแบบการจัดการมรดก การวางแผนมรดกมีหลายรูปแบบให้เลือกใช้ ซึ่งแต่ละรูปแบบมีข้อดีและข้อเสียที่แตกต่างกันไป การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับสถานการณ์และความต้องการของแต่ละบุคคล…

-

วางแผนค่าเทอมลูก: กองทุน+ประกัน เพื่ออนาคตการศึกษาที่มั่นคง

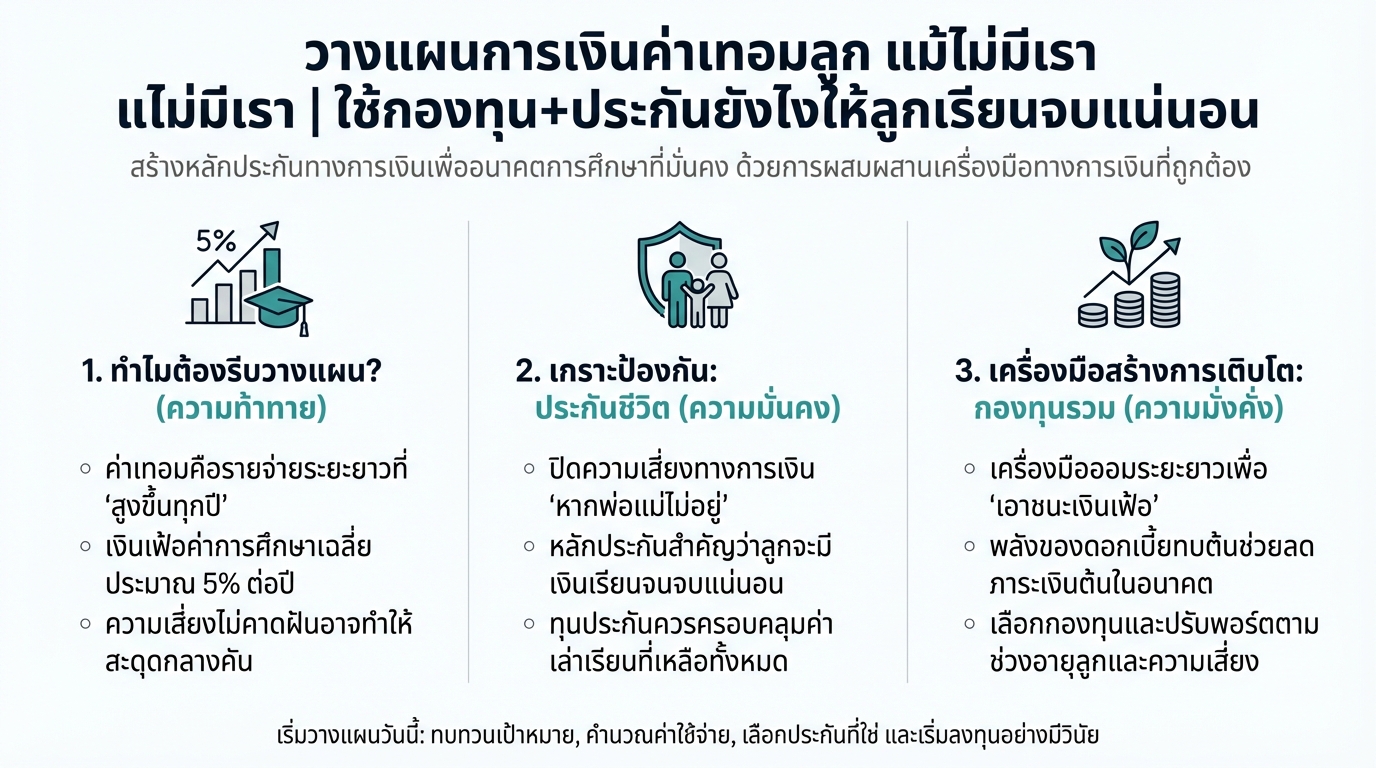

วางแผนการเงินค่าเทอมลูก แม้ไม่มีเรา | ใช้กองทุน+ประกันยังไงให้ลูกเรียนจบแน่นอน การวางแผนอนาคตทางการศึกษาของลูกเป็นสิ่งสำคัญที่พ่อแม่ทุกคนให้ความสำคัญ แต่ค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในปัจจุบัน ทำให้หลายครอบครัวกังวลใจว่าจะสามารถส่งลูกเรียนจบได้ตามที่ตั้งใจไว้หรือไม่ โดยเฉพาะอย่างยิ่ง หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับผู้ปกครอง การวางแผนการเงินค่าเทอมลูกจึงไม่ใช่เรื่องไกลตัวอีกต่อไป บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนค่าเทอมลูก พร้อมแนะนำแนวทางในการใช้กองทุนรวมและประกันชีวิต เพื่อสร้างหลักประกันทางการเงินและส่งเสริมให้ลูกรักได้เติบโตอย่างมีคุณภาพ ทำไมต้องวางแผนค่าเทอมลูก? การวางแผนค่าเทอมลูกมีความสำคัญอย่างยิ่ง เนื่องจากค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง ทั้งค่าเล่าเรียน ค่าหนังสือ อุปกรณ์การเรียน และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง หากไม่มีการวางแผนที่ดี อาจส่งผลกระทบต่อการดำเนินชีวิตของครอบครัวในระยะยาว ค่าเทอมโรงเรียนเอกชนและนานาชาติ ค่าเทอมของโรงเรียนเอกชนและโรงเรียนนานาชาติมีราคาสูงกว่าโรงเรียนรัฐบาลอย่างเห็นได้ชัด โดยอาจเริ่มต้นตั้งแต่ปีละหลายหมื่นบาท ไปจนถึงหลักแสนบาทต่อปี ยิ่งลูกเรียนในระดับชั้นที่สูงขึ้น ค่าใช้จ่ายก็จะยิ่งเพิ่มขึ้นตามไปด้วย เงินเฟ้อค่าการศึกษา ค่าใช้จ่ายด้านการศึกษาไม่ได้คงที่ แต่มีการปรับตัวสูงขึ้นอย่างต่อเนื่องตามภาวะเงินเฟ้อ โดยทั่วไปแล้ว อัตราเงินเฟ้อของค่าการศึกษาจะอยู่ที่ประมาณ 5% ต่อปี หมายความว่า ค่าใช้จ่ายในการศึกษาของลูกจะเพิ่มขึ้นทุกปี ขั้นตอนการวางแผนค่าเทอมลูก การวางแผนค่าเทอมลูกอย่างมีประสิทธิภาพ ประกอบด้วยขั้นตอนสำคัญดังนี้ กำหนดเป้าหมายการศึกษาของลูก เริ่มต้นด้วยการกำหนดเป้าหมายการศึกษาของลูกให้ชัดเจน ว่าต้องการให้ลูกเรียนในระดับชั้นใด โรงเรียนอะไร และคณะอะไรในระดับมหาวิทยาลัย การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณสามารถคำนวณค่าใช้จ่ายและวางแผนการเงินได้อย่างเหมาะสม คำนวณเงินเฟ้อค่าการศึกษา เมื่อทราบเป้าหมายการศึกษาแล้ว ให้คำนวณค่าใช้จ่ายทั้งหมดที่คาดว่าจะเกิดขึ้นในอนาคต โดยคำนึงถึงอัตราเงินเฟ้อค่าการศึกษาที่ประมาณ 5% ต่อปี เพื่อให้ได้ตัวเลขค่าใช้จ่ายที่ใกล้เคียงกับความเป็นจริงมากที่สุด ปิดความเสี่ยงด้วยประกันชีวิต…