Category: การวางแผนการเงิน

-

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | การงง การเงิน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่ง การวางแผนการเงินอาจฟังดูเป็นเรื่องไกลตัวสำหรับใครหลายคน แต่จริงๆ แล้วมีหลักการง่ายๆ ที่ซ่อนพลังมหาศาลอยู่ นั่นคือ “พีระมิดทางการเงิน” ซึ่งเป็นเหมือนพิมพ์เขียวที่จะช่วยให้คุณสร้างความมั่นคงทางการเงินและไปสู่ความมั่งคั่งในระยะยาว วันนี้เราจะมาค่อยๆ ก่อร่างสร้างพีระมิดนี้ไปด้วยกันทีละชั้น เพื่อให้คุณสามารถเปลี่ยนเงินเก็บของคุณให้งอกเงยและมีชีวิตหลังเกษียณที่สุขสบาย ทำไมต้องวางแผนการเงิน? คำถามที่หลายคนอาจมองข้าม แต่เป็นคำถามที่สำคัญมากสำหรับคนทำงานในยุคปัจจุบัน เรามีเวลาทำงานหาเงินเพียงประมาณ 40 ปีเท่านั้น แต่ต้องใช้ชีวิตต่อไปอีก 60 ปี หรืออาจจะมากกว่านั้น นี่คือเหตุผลสำคัญว่าทำไมการวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่มันคือสิ่งจำเป็นถ้าไม่อยากให้ชีวิตในบั้นปลายต้องลำบาก ไทม์ไลน์ชีวิตทางการเงิน ลองพิจารณาไทม์ไลน์ชีวิตทางการเงินของคุณดูสิครับ โดยทั่วไปแล้วเราจะเริ่มทำงานและมีรายได้ในช่วงอายุ 20 ปี และทำงานหาเงินไปเรื่อยๆ จนถึงประมาณ 60 ปี ซึ่งรวมแล้วก็คือ 40 ปีแห่งการสร้างรายได้ หลังจากอายุ 60 ปีไปแล้วจะเป็นช่วงเวลาของการใช้จ่ายเป็นส่วนใหญ่ ซึ่งอาจจะยาวนานไปอีก 20 ปีหรือมากกว่านั้น เห็นภาพความท้าทายหรือยังครับ ช่วงเวลาหาเงินมันสั้นกว่าช่วงเวลาใช้เงินมาก นี่แหละคือสมการที่เราต้องแก้ให้ได้ สร้างรากฐานให้มั่นคง ส่วนที่สำคัญที่สุดของสิ่งก่อสร้างทุกชนิดก็คือรากฐาน ถ้าฐานไม่แน่น ทุกอย่างที่สร้างขึ้นไปก็พร้อมจะพังลงมาได้เสมอ ในโลกการเงิน…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงคุ้มค่ากว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การเงินเป็นเรื่องใกล้ตัวที่ทุกคนต้องเผชิญ ไม่ว่าจะเป็นการออม การลงทุน หรือการใช้จ่ายในชีวิตประจำวัน หนึ่งในเครื่องมือทางการเงินที่สำคัญและหลายคนมองข้ามคือ “ประกัน” หลายคนอาจมองว่าประกันเป็นเรื่องไกลตัว หรือเป็นภาระค่าใช้จ่ายที่ไม่จำเป็น แต่แท้จริงแล้ว ประกันคือเครื่องมือที่ช่วยบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพ และคุ้มค่ากว่าการแบกรับความเสี่ยงเพียงลำพัง บทความนี้จะพาคุณไปทำความเข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร ทำไมการทำประกันจึงถูกกว่า และคุ้มค่ากว่าการต้องเผชิญกับความเสี่ยงทางการเงินเพียงคนเดียว ประกันคืออะไร? ก่อนอื่น เรามาทำความเข้าใจกันก่อนว่า ประกันคืออะไร และมีหลักการทำงานอย่างไร คอนเซ็ปต์ของการเฉลี่ยความเสี่ยง ประกันมีคอนเซ็ปต์พื้นฐานคือ “การเฉลี่ยความเสี่ยง” ลองนึกภาพว่ามีคน 100 คน และมีโอกาสที่คนๆ หนึ่งจะป่วยเป็นโรคที่ต้องใช้ค่ารักษาพยาบาลสูง หากไม่มีประกัน คนๆ นั้นจะต้องแบกรับค่าใช้จ่ายทั้งหมดด้วยตัวเอง ซึ่งอาจส่งผลกระทบต่อการเงินอย่างรุนแรง แต่ถ้าทุกคนร่วมกันจ่ายเบี้ยประกันจำนวนเล็กน้อย บริษัทประกันจะนำเงินก้อนนี้ไปบริหารจัดการ เมื่อมีคนใดคนหนึ่งป่วย ก็สามารถนำเงินจากกองกลางนี้ไปใช้จ่ายได้ ซึ่งเบี้ยประกันที่จ่ายไปนั้น มักจะมีจำนวนน้อยกว่าค่าใช้จ่ายในการรักษาพยาบาลจริง บทบาทของบริษัทประกันในการจัดการเงินกองกลาง บริษัทประกันมีหน้าที่หลักในการบริหารจัดการเงินกองกลางที่ได้รับจากผู้เอาประกันภัย บริษัทจะนำเงินเหล่านี้ไปลงทุนเพื่อให้เกิดผลตอบแทน และนำมาจ่ายให้กับผู้เอาประกันภัยที่ได้รับความคุ้มครองตามเงื่อนไขที่ตกลงกันไว้ นอกจากนี้ บริษัทประกันยังทำหน้าที่ประเมินความเสี่ยงของผู้เอาประกันภัยแต่ละราย เพื่อกำหนดเบี้ยประกันที่เหมาะสม ความสำคัญของความโปร่งใสและความมั่นคงของบริษัทประกัน สิ่งสำคัญที่ผู้เอาประกันภัยควรพิจารณาคือ ความโปร่งใสและความมั่นคงของบริษัทประกัน บริษัทประกันที่มีความมั่นคงทางการเงิน จะสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้อย่างแน่นอน…

-

สามเหลี่ยมการเงิน: วางแผนชีวิตมั่นคง เริ่มต้นง่ายๆ 3 ขั้นตอน

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ แค่ 3 ขั้นตอน การวางแผนการเงินเป็นสิ่งสำคัญที่หลายคนมองข้าม แต่รู้หรือไม่ว่าการมีแผนการเงินที่ดีจะช่วยให้คุณใช้ชีวิตได้อย่างมั่นคงในระยะยาว? “สามเหลี่ยมการเงิน” คือแนวคิดที่จะช่วยให้คุณวางแผนชีวิตได้อย่างมีประสิทธิภาพ โดยเริ่มต้นง่ายๆ เพียง 3 ขั้นตอน บทความนี้จะพาคุณไปทำความรู้จักกับสามเหลี่ยมการเงินอย่างละเอียด พร้อมแนะนำวิธีการวางแผนในแต่ละขั้นตอน เพื่อให้คุณสามารถสร้างรากฐานทางการเงินที่แข็งแกร่งและส่งมอบมรดกให้คนที่คุณรักได้อย่างคุ้มค่า สร้างรากฐานทางการเงินที่มั่นคง ก่อนที่คุณจะเริ่มวางแผนการเงินในระยะยาว สิ่งสำคัญที่สุดคือการสร้างรากฐานที่มั่นคงเสียก่อน เปรียบเสมือนการสร้างบ้าน ถ้าฐานรากไม่แข็งแรง บ้านก็อาจพังลงมาได้ง่ายๆ รากฐานทางการเงินที่มั่นคงประกอบด้วย 2 ส่วนหลักๆ ได้แก่ เงินสำรองฉุกเฉิน และแผนประกันเพื่อคุ้มครองความเสี่ยง เงินสำรองฉุกเฉิน 3-6 เดือน เงินสำรองฉุกเฉินคือเงินที่คุณเก็บไว้เพื่อใช้ในยามจำเป็น เช่น เมื่อคุณตกงาน เจ็บป่วย หรือมีค่าใช้จ่ายที่ไม่คาดฝันเกิดขึ้น การมีเงินสำรองฉุกเฉินจะช่วยให้คุณรับมือกับสถานการณ์เหล่านี้ได้อย่างไม่ลำบาก โดยทั่วไป ควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน เช่น ถ้าคุณมีค่าใช้จ่ายเดือนละ 20,000 บาท คุณควรมีเงินสำรองฉุกเฉินอย่างน้อย 60,000 – 120,000 บาท คุณสามารถเก็บเงินสำรองฉุกเฉินไว้ในบัญชีออมทรัพย์ หรือกองทุนรวมตลาดเงิน ซึ่งมีความคล่องตัวสูงและมีความเสี่ยงต่ำ วางแผนประกันเพื่อคุ้มครอง…

-

5 คำถามเปลี่ยนชีวิตนักลงทุน: วางแผนการเงินเพื่ออนาคต (เกษียณ, บ้าน, ลูก)

5 คำถามเปลี่ยนชีวิตนักลงทุนสู่ความสำเร็จ | วางแผนการเงินเพื่ออนาคต (เกษียณ, บ้าน, ลูก) การวางแผนการเงินเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ ไม่ว่าคุณจะมีเป้าหมายอะไรในชีวิต ไม่ว่าจะเป็นการเกษียณอายุอย่างมีความสุข การมีบ้านในฝัน หรือการส่งเสียลูกให้ได้รับการศึกษาที่ดี การวางแผนการเงินที่ดีจะช่วยให้คุณไปถึงเป้าหมายเหล่านั้นได้ง่ายขึ้น และหนึ่งในวิธีเริ่มต้นที่ดีที่สุดคือการตั้งคำถามกับตัวเอง เพื่อทำความเข้าใจถึงความต้องการและเป้าหมายทางการเงินของคุณอย่างแท้จริง บทความนี้จะพาคุณไปพบกับ 5 คำถามที่จะเปลี่ยนชีวิตนักลงทุน และนำไปสู่ความสำเร็จในการวางแผนการเงินเพื่ออนาคต ทำไมต้องตั้งเป้าหมายการลงทุน? การตั้งเป้าหมายการลงทุนเป็นจุดเริ่มต้นที่สำคัญที่สุดของการวางแผนการเงิน เพราะมันคือเข็มทิศที่นำทางคุณไปสู่เป้าหมายที่ต้องการ ความสำคัญของการตั้งเป้าหมาย การตั้งเป้าหมายทำให้คุณมีทิศทางที่ชัดเจนในการลงทุน รู้ว่าคุณกำลังลงทุนไปเพื่ออะไร และต้องการอะไรจากการลงทุนนั้น การตั้งเป้าหมายทำให้มีทิศทางที่ชัดเจน: ช่วยให้คุณมีโฟกัสในการลงทุน และเลือกเครื่องมือที่เหมาะสม เลือกเครื่องมือลงทุนให้เหมาะสมกับเป้าหมาย: ทำให้คุณสามารถเลือกสินทรัพย์ที่เหมาะสมกับระยะเวลาและความเสี่ยงที่คุณรับได้ มีกำลังใจในการลงทุนระยะยาว: ช่วยให้คุณมีแรงบันดาลใจในการลงทุนระยะยาว และไม่หวั่นไหวกับความผันผวนในระยะสั้น ติดตามและปรับแผนการลงทุนอย่างสม่ำเสมอ: ทำให้คุณสามารถปรับแผนการลงทุนให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป ประโยชน์ของการมีเป้าหมายที่ชัดเจน เมื่อคุณมีเป้าหมายที่ชัดเจน คุณจะสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพมากขึ้น ตัวอย่างเป้าหมายการลงทุน เป้าหมายเกษียณ: อายุ, ไลฟ์สไตล์หลังเกษียณ, ค่าใช้จ่าย เป้าหมายอื่นๆ: บ้าน, การศึกษา, passive income, ท่องเที่ยว, สำรองฉุกเฉิน, เปลี่ยนงาน, ธุรกิจ การวัดผลและปรับแผน การวัดผลและปรับแผนเป็นสิ่งสำคัญในการลงทุนระยะยาว…

-

เจาะลึก Unit Linked: ประกันควบการลงทุน คุ้มครองสูง ลงทุนได้จริง!

เจาะลึกประกัน Unit Linked คืออะไร? ลงทุนได้ + คุ้มครองสูง เหมาะกับใคร? ในโลกของการเงินที่เปลี่ยนแปลงอย่างรวดเร็ว การมองหาเครื่องมือทางการเงินที่ตอบโจทย์ทั้งการลงทุนและความคุ้มครองจึงเป็นสิ่งสำคัญ ประกัน Unit Linked เป็นหนึ่งในผลิตภัณฑ์ที่ได้รับความนิยมอย่างสูง ด้วยจุดเด่นที่ผสมผสานระหว่างการประกันชีวิตและการลงทุนได้อย่างลงตัว บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของ Unit Linked ตั้งแต่พื้นฐาน ไปจนถึงวิธีการเลือกแผนที่เหมาะสมกับความต้องการของคุณ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุน หรือที่เรียกกันว่า “ประกันแบบยูนิคลิงค์” เป็นผลิตภัณฑ์ที่ผสานรวมความคุ้มครองชีวิตเข้ากับการลงทุนในกองทุนรวมต่างๆ ผู้เอาประกันภัยจะได้รับความคุ้มครองชีวิตตามที่ตกลงไว้ในกรมธรรม์ พร้อมทั้งมีโอกาสได้รับผลตอบแทนจากการลงทุนในกองทุนรวมที่บริษัทประกันภัยบริหารจัดการ จุดเด่นของ Unit Linked Unit Linked มีจุดเด่นหลายประการที่ทำให้เป็นที่สนใจของผู้ที่ต้องการทั้งความคุ้มครองและการลงทุน: ความคุ้มครองชีวิตที่สูง: Unit Linked มอบความคุ้มครองชีวิตที่สูงกว่าประกันชีวิตแบบดั้งเดิม ความยืดหยุ่นในการปรับแผน: ผู้เอาประกันภัยสามารถปรับเปลี่ยนความคุ้มครองและสัดส่วนการลงทุนได้ตามความต้องการและสถานการณ์ โอกาสรับผลตอบแทนจากการลงทุน: เงินส่วนหนึ่งของเบี้ยประกันภัยจะถูกนำไปลงทุนในกองทุนรวมต่างๆ ซึ่งมีโอกาสสร้างผลตอบแทน การประเมินความเสี่ยงก่อนซื้อ ก่อนตัดสินใจซื้อ Unit Linked สิ่งสำคัญคือการประเมินความเสี่ยงของตนเองอย่างรอบคอบ พิจารณาปัจจัยต่างๆ เช่น: ระดับความเสี่ยงที่ยอมรับได้:…

-

ใช้ชีวิตคนเดียวแบบคนโสด: วางแผนการเงินรับมือชีวิตเปลี่ยน

ใช้ชีวิตคนเดียวแบบคนโสด อยากทำอะไรก็ทำ.. แต่ถ้าวันนึงชีวิตเปลี่ยน ระวังเกมพลิก! การใช้ชีวิตคนเดียวแบบคนโสดเป็นไลฟ์สไตล์ที่ได้รับความนิยมมากขึ้นเรื่อยๆ ด้วยอิสระในการใช้ชีวิตที่ไม่มีข้อจำกัด อยากทำอะไรก็ทำได้ตามใจปรารถนา ไม่ต้องคำนึงถึงความต้องการของใคร แต่ในขณะเดียวกัน การใช้ชีวิตคนเดียวก็มาพร้อมกับความท้าทายและความเสี่ยงที่อาจคาดไม่ถึง โดยเฉพาะอย่างยิ่งในเรื่องของการเงิน เมื่อไม่มีคู่ชีวิตคอยช่วยเหลือดูแล การวางแผนการเงินที่ดีจึงเป็นสิ่งสำคัญอย่างยิ่ง เพื่อให้สามารถใช้ชีวิตได้อย่างมีความสุขและมั่นคงในระยะยาว ข้อดีของการใช้ชีวิตคนเดียว การใช้ชีวิตคนเดียวมีข้อดีมากมายที่ดึงดูดให้หลายคนเลือกที่จะใช้ชีวิตแบบนี้ อิสระในการใช้ชีวิต ข้อดีที่โดดเด่นที่สุดคืออิสระในการใช้ชีวิต อยากไปไหนก็ได้ อยากทำอะไรก็ได้ ไม่ต้องรอใคร ไม่ต้องปรึกษาใคร ตัดสินใจได้ด้วยตัวเองทั้งหมด ไม่ว่าจะเป็นการเลือกงานอดิเรก การท่องเที่ยว การใช้จ่าย หรือแม้กระทั่งการย้ายที่อยู่ การตัดสินใจเป็นของตัวเอง การตัดสินใจทุกอย่างเป็นไปตามความต้องการของตัวเอง ไม่ต้องประนีประนอมกับใคร ทำให้สามารถใช้ชีวิตได้อย่างเต็มที่ตามแบบที่ต้องการ ข้อเสียของการใช้ชีวิตคนเดียว แม้จะมีข้อดีมากมาย แต่การใช้ชีวิตคนเดียวก็มีข้อเสียที่ต้องพิจารณาเช่นกัน ค่าใช้จ่ายที่อาจมองข้าม ค่าใช้จ่ายบางอย่างที่อาจมองข้ามไปเมื่อใช้ชีวิตคนเดียว เช่น ค่าเช่าบ้าน ค่าสาธารณูปโภคต่างๆ ที่ต้องรับผิดชอบทั้งหมดคนเดียว รวมถึงค่าใช้จ่ายในการดูแลสุขภาพและค่าใช้จ่ายในยามฉุกเฉิน การขาดคนช่วยดูแล เมื่อเจ็บป่วยหรือเกิดปัญหาต่างๆ ไม่มีคนคอยช่วยเหลือดูแล อาจต้องพึ่งพาตัวเองทั้งหมด หรือต้องเสียค่าใช้จ่ายในการจ้างผู้ดูแล การไม่มีคนหารค่าใช้จ่าย ค่าใช้จ่ายต่างๆ เช่น ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง ต้องรับผิดชอบทั้งหมดคนเดียว ทำให้ภาระทางการเงินสูงกว่าการใช้ชีวิตคู่ ความเสี่ยงทางการเงินสำหรับคนโสด…

-

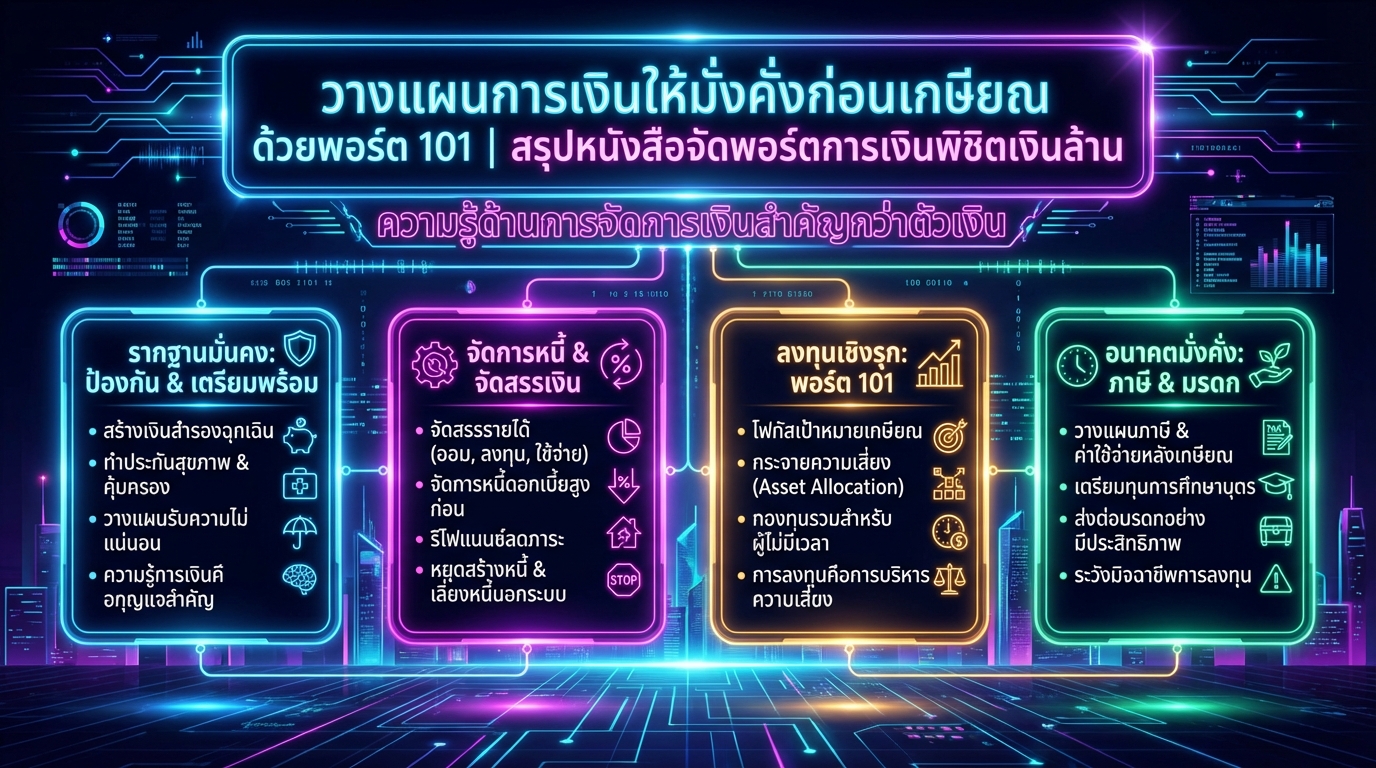

วางแผนการเงินเกษียณด้วยพอร์ต 101: สรุปหนังสือพิชิตเงินล้าน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุปหนังสือจัดพอร์ตการเงินพิชิตเงินล้าน การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม โดยเฉพาะอย่างยิ่งหากคุณต้องการเกษียณอย่างมีความสุขและมีอิสระทางการเงิน หนังสือ “จัดพอร์ตการเงินพิชิตเงินล้าน” นำเสนอแนวทางที่เข้าใจง่าย พร้อมกรณีศึกษาจริง เพื่อให้คุณสามารถเริ่มต้นวางแผนการเงินได้อย่างมีประสิทธิภาพ บทความนี้จะสรุปเนื้อหาสำคัญจากหนังสือเล่มนี้ พร้อมแนะนำวิธีการวางแผนการเงินให้มั่งคั่งก่อนเกษียณอย่างละเอียด ความสำคัญของการวางแผนการเงิน ความรู้ด้านการจัดการเงินมีความสำคัญมากกว่าตัวเงินเอง การวางแผนการเงินไม่ใช่เรื่องยาก เพียงแค่มีความรู้ความเข้าใจและเริ่มต้นลงมือทำอย่างจริงจัง การวางแผนการเงินเชิงรุกหมายถึงการเริ่มต้นวางแผนตั้งแต่วันนี้ ไม่ใช่รอให้ใกล้ถึงเป้าหมายแล้วค่อยวางแผน ความไม่แน่นอน ชีวิตมีความไม่แน่นอนเสมอ เราไม่สามารถคาดการณ์อนาคตได้อย่างแม่นยำ การวางแผนการเงินจึงต้องคำนึงถึงความไม่แน่นอนที่อาจเกิดขึ้น เช่น การเจ็บป่วย อุบัติเหตุ หรือเหตุการณ์ไม่คาดฝันอื่น ๆ จัดการความไม่แน่นอนและค่าใช้จ่าย การจัดการความไม่แน่นอนและค่าใช้จ่ายเป็นสิ่งสำคัญในการวางแผนการเงิน ประกันสุขภาพ การซื้อประกันสุขภาพเป็นเครื่องมือสำคัญในการจัดการความเสี่ยงด้านสุขภาพ ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้น เงินเฟ้อ เงินเฟ้อเป็นปัจจัยที่ส่งผลกระทบต่อค่าครองชีพในระยะยาว ทำให้ค่าใช้จ่ายต่างๆ สูงขึ้น การวางแผนการเงินจึงต้องคำนึงถึงผลกระทบจากเงินเฟ้อ ค่าใช้จ่ายหลังเกษียณ ค่าใช้จ่ายหลังเกษียณเป็นสิ่งที่หลีกเลี่ยงไม่ได้ การวางแผนค่าใช้จ่ายหลังเกษียณอย่างรอบคอบจะช่วยให้คุณมีคุณภาพชีวิตที่ดีหลังเกษียณ การจัดสรรรายได้และการจัดการหนี้ การจัดสรรรายได้และการจัดการหนี้เป็นพื้นฐานสำคัญของการวางแผนการเงิน การจัดสรรรายได้ การจัดสรรรายได้ (ออม ลงทุน ใช้จ่าย) เป็นการแบ่งเงินออกเป็นส่วน ๆ เพื่อตอบสนองความต้องการที่แตกต่างกัน เช่น การออมเพื่อเป้าหมายระยะยาว การลงทุนเพื่อสร้างผลตอบแทน…

-

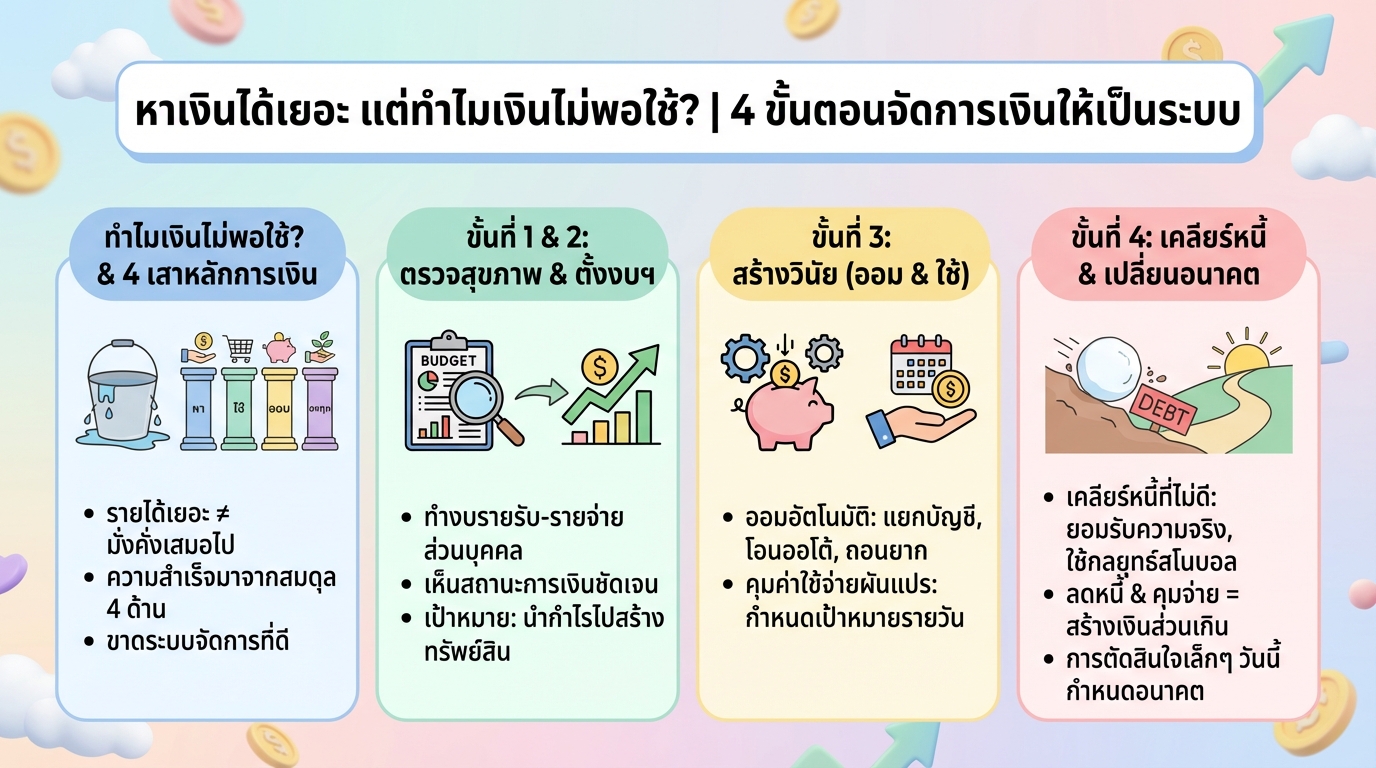

หาเงินได้เยอะ แต่เงินไม่พอใช้? 4 ขั้นตอนจัดการเงินให้เป็นระบบ

หาเงินได้เยอะ แต่ทำไมเงินไม่พอใช้? | 4 ขั้นตอนจัดการเงินให้เป็นระบบ เคยรู้สึกไหมว่า ทำงานหนักแค่ไหน เงินก็ยังไม่พอใช้สักที? ปัญหานี้ไม่ได้เกิดขึ้นกับคุณคนเดียวแน่นอน หลายคนประสบปัญหาเดียวกัน คือมีรายได้เพิ่มขึ้น แต่ชีวิตกลับไม่ดีขึ้นเท่าที่ควร บทความนี้จะพาคุณไปสำรวจ 4 ขั้นตอนสำคัญในการจัดการเงิน ที่จะช่วยให้คุณกลับมาควบคุมการเงินของตัวเองได้อีกครั้ง พร้อมเปลี่ยนอนาคตทางการเงินให้มั่นคงยิ่งขึ้น ทำไมหาเงินได้เยอะ แต่เงินไม่พอใช้? หลายครั้งที่เรามุ่งเน้นไปที่การหารายได้ให้มากขึ้น โดยละเลยการบริหารจัดการเงินอย่างมีประสิทธิภาพ ผลที่ได้คือ แม้รายได้จะเพิ่มขึ้น แต่เงินกลับหมดไปอย่างรวดเร็ว ปัญหาไม่ได้อยู่ที่รายได้น้อย แต่อยู่ที่เรายังไม่มีระบบจัดการเงินที่ดีพอ ความสำเร็จทางการเงินที่แท้จริง ความสำเร็จทางการเงินที่แท้จริงไม่ได้วัดกันที่จำนวนเงินที่คุณหาได้ แต่ขึ้นอยู่กับการบริหารจัดการเงินใน 4 ด้านหลัก ได้แก่ หาเงิน ใช้จ่าย ออม และลงทุน การสร้างสมดุลใน 4 ด้านนี้ คือกุญแจสำคัญที่จะนำไปสู่ความมั่งคั่งในระยะยาว 4 ด้านที่ต้องบริหารให้สมดุล การบริหารเงินให้สมดุลหมายถึง การให้ความสำคัญกับทั้ง 4 ด้านอย่างเท่าเทียมกัน ไม่ใช่เน้นเพียงด้านใดด้านหนึ่งเท่านั้น เช่น การหาเงินเก่ง แต่ใช้จ่ายฟุ่มเฟือย หรือออมเงินมากเกินไปจนไม่มีเงินใช้จ่ายในชีวิตประจำวัน การสร้างทรัพย์สิน vs การสร้างหนี้สิน เป้าหมายสูงสุดของการบริหารเงินคือ…

-

เข้าใจระบบทุนนิยม + วางแผนการเงิน 5 ขั้น | Financial Planning

เข้าใจระบบทุนนิยม + วางแผนการเงิน 5 ขั้น | Financial Planning in a Capitalist Economy ในยุคปัจจุบันที่เราใช้เงินในชีวิตประจำวันเป็นหลัก เราปฏิเสธไม่ได้เลยว่าเรากำลังใช้ชีวิตอยู่ในระบบเศรษฐกิจแบบทุนนิยม บทความนี้จะพาคุณไปทำความเข้าใจอย่างลึกซึ้งว่าระบบทุนนิยมคืออะไร ส่งผลกระทบต่อการเงินส่วนบุคคลอย่างไร และเราจะปรับตัวเพื่อใช้ประโยชน์จากระบบนี้ได้อย่างไร เพื่อให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพและมีชีวิตที่มั่นคงในยุคทุนนิยม ระบบทุนนิยมคืออะไร? ระบบทุนนิยมเป็นระบบเศรษฐกิจที่เน้นประสิทธิภาพสูงสุด โดยมีหลักการพื้นฐานที่สำคัญดังนี้ หลักการพื้นฐานของระบบทุนนิยม ระบบทุนนิยมเน้นประสิทธิภาพทางเศรษฐกิจ: ระบบทุนนิยมมุ่งเน้นการผลิตสินค้าและบริการที่มีประสิทธิภาพสูงสุด เพื่อตอบสนองความต้องการของผู้บริโภค ทุกคนสามารถเป็นเจ้าของสินทรัพย์ได้: ต่างจากในอดีต ปัจจุบันทุกคนสามารถเป็นเจ้าของสินทรัพย์ต่างๆ เช่น เงินสด บ้าน ที่ดิน หรือสินทรัพย์อื่นๆ ได้ ตลาดเสรีส่งเสริมการค้าขาย: ตลาดเสรีเปิดโอกาสให้ทุกคนสามารถทำการค้าขายได้อย่างอิสระ ยกเว้นบางอุตสาหกรรมที่อยู่ภายใต้การควบคุมของรัฐ อุปสงค์อุปทานกำหนดราคา: ราคาสินค้าและบริการถูกกำหนดโดยอุปสงค์ (ความต้องการ) และอุปทาน (ปริมาณสินค้าที่มี) หากความต้องการสูงแต่สินค้ามีน้อย ราคาจะสูงขึ้น GDP เป็นตัวชี้วัดเศรษฐกิจ: GDP (Gross Domestic Product) หรือผลิตภัณฑ์มวลรวมภายในประเทศ เป็นตัวชี้วัดสำคัญที่บ่งบอกถึงการเติบโตทางเศรษฐกิจของประเทศ ข้อดีและข้อเสียของระบบทุนนิยม ระบบทุนนิยมมีข้อดีหลายประการ เช่น…

-

ประกันชีวิตผู้สูงวัย: ทางเลือกเพื่อความมั่นคงทางการเงิน

ประกันชีวิตสำหรับผู้สูงวัย: ใช่เลย การวางแผนอนาคตทางการเงินเป็นสิ่งสำคัญสำหรับทุกคน โดยเฉพาะอย่างยิ่งสำหรับผู้สูงวัยที่ต้องการความมั่นคงและหลักประกันในชีวิต ประกันชีวิตสำหรับผู้สูงวัยจึงเป็นทางเลือกที่น่าสนใจและตอบโจทย์ความต้องการดังกล่าว บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับประกันชีวิตสำหรับผู้สูงวัยอย่างละเอียด เพื่อให้คุณสามารถตัดสินใจเลือกผลิตภัณฑ์ที่เหมาะสมกับความต้องการและสถานการณ์ทางการเงินของคุณได้อย่างมีประสิทธิภาพ ทำไมต้องมีประกันชีวิตสำหรับผู้สูงวัย เมื่อเข้าสู่วัยสูงอายุ ความเสี่ยงต่างๆ ในชีวิตก็อาจเพิ่มขึ้น ไม่ว่าจะเป็นเรื่องสุขภาพ อุบัติเหตุ หรือค่าใช้จ่ายในการรักษาพยาบาลที่อาจสูงขึ้นอย่างหลีกเลี่ยงไม่ได้ ประกันชีวิตสำหรับผู้สูงวัยจึงเข้ามามีบทบาทสำคัญในการช่วยลดความเสี่ยงเหล่านี้ 1. ความคุ้มครองด้านสุขภาพ: ประกันชีวิตสำหรับผู้สูงวัยมักมีแผนความคุ้มครองที่ครอบคลุมค่ารักษาพยาบาล ค่าผ่าตัด หรือค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับสุขภาพ ซึ่งช่วยลดภาระทางการเงินเมื่อเกิดเหตุการณ์ไม่คาดฝัน 2. หลักประกันทางการเงิน: ประกันชีวิตช่วยสร้างหลักประกันทางการเงินให้กับผู้เอาประกันภัยและครอบครัว ในกรณีที่ผู้เอาประกันภัยเสียชีวิต ทายาทจะได้รับเงินก้อนเพื่อใช้จ่ายในชีวิตประจำวัน ชำระหนี้สิน หรือเป็นทุนการศึกษา 3. การวางแผนเกษียณอายุ: บางแบบประกันชีวิตสามารถใช้เป็นเครื่องมือในการวางแผนเกษียณอายุได้ โดยผู้เอาประกันภัยสามารถสะสมเงินในกรมธรรม์และรับเงินคืนเมื่อถึงวัยเกษียณ ซึ่งช่วยให้มีรายได้เพิ่มเติมในช่วงบั้นปลายชีวิต 4. ความคุ้มครองเพิ่มเติม: ประกันชีวิตสำหรับผู้สูงวัยมักมีส่วนเสริมความคุ้มครองเพิ่มเติม เช่น ความคุ้มครองอุบัติเหตุ ทุพพลภาพ หรือโรคร้ายแรง ซึ่งช่วยให้ผู้เอาประกันภัยได้รับความคุ้มครองที่ครอบคลุมมากยิ่งขึ้น ประเภทของประกันชีวิตสำหรับผู้สูงวัย ประกันชีวิตสำหรับผู้สูงวัยมีหลายประเภทให้เลือก ขึ้นอยู่กับความต้องการและวัตถุประสงค์ในการทำประกันภัยของผู้เอาประกันภัยแต่ละราย 1. ประกันชีวิตแบบตลอดชีพ: เป็นประกันชีวิตที่ให้ความคุ้มครองตลอดชีวิตของผู้เอาประกันภัย โดยผู้เอาประกันภัยจะต้องชำระเบี้ยประกันภัยตามระยะเวลาที่กำหนด หากผู้เอาประกันภัยเสียชีวิต บริษัทประกันภัยจะจ่ายเงินตามจำนวนที่ระบุไว้ในกรมธรรม์ให้กับผู้รับผลประโยชน์ 2. ประกันชีวิตแบบสะสมทรัพย์: เป็นประกันชีวิตที่เน้นการออมเงินควบคู่ไปกับการให้ความคุ้มครองชีวิต ผู้เอาประกันภัยจะได้รับความคุ้มครองชีวิตและได้รับเงินคืนเมื่อครบกำหนดสัญญา…