Category: กลยุทธ์การลงทุน

-

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงให้มั่นคงในระยะยาว การวางแผนการเงินที่ดีคือประตูสู่ความมั่นคงในชีวิต ไม่ว่าคุณจะมีเป้าหมายอะไร การมีอิสรภาพทางการเงินเป็นสิ่งที่ทุกคนปรารถนา หนึ่งในเป้าหมายยอดนิยมคือการเกษียณก่อนวัยอันควร หรือที่เรียกว่า “เกษียณเร็ว” แต่การจะไปถึงจุดนั้นได้ ต้องอาศัยการวางแผนอย่างรอบคอบและมีวินัยทางการเงิน บทความนี้จะพาคุณไปทำความเข้าใจ 3 ขั้นตอนสำคัญที่จะช่วยให้คุณเก็บเงิน ลงทุน และเกษียณเร็วได้อย่างมั่นคงในระยะยาว 1. เข้าใจการเงินส่วนบุคคล การเริ่มต้นที่ดีที่สุดคือการทำความเข้าใจสถานะทางการเงินของตัวเองอย่างถ่องแท้ เปรียบเสมือนการสำรวจเส้นทางก่อนออกเดินทาง หากไม่รู้ว่าตอนนี้อยู่ที่ไหน จะไปถึงจุดหมายได้อย่างไร จดบัญชีรายรับรายจ่าย ขั้นตอนแรกและสำคัญที่สุดคือการจดบันทึกรายรับและรายจ่ายทั้งหมดของคุณอย่างละเอียด ไม่ว่าจะเป็นรายได้จากงานประจำ รายได้เสริม หรือเงินปันผลต่างๆ รวมถึงค่าใช้จ่ายต่างๆ ในชีวิตประจำวัน เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือค่าใช้จ่ายอื่นๆ การจดบันทึกจะช่วยให้คุณเห็นภาพรวมทางการเงินของตัวเอง วิเคราะห์รายรับและรายจ่าย เมื่อคุณมีข้อมูลรายรับรายจ่ายครบถ้วนแล้ว ขั้นตอนต่อไปคือการวิเคราะห์ข้อมูลเหล่านั้น เพื่อดูว่าเงินของคุณถูกใช้ออกไปในทางใดบ้าง รายจ่ายส่วนไหนที่ไม่จำเป็นและสามารถลดได้บ้าง และรายรับของคุณเพียงพอต่อการใช้จ่ายหรือไม่ การวิเคราะห์จะช่วยให้คุณเห็นจุดอ่อนทางการเงินและสามารถปรับปรุงพฤติกรรมการใช้จ่ายได้ ตั้งเป้าหมายทางการเงิน เมื่อคุณเข้าใจสถานะทางการเงินของตัวเองแล้ว ขั้นตอนต่อไปคือการตั้งเป้าหมายทางการเงิน เป้าหมายเหล่านี้จะเป็นตัวกำหนดทิศทางในการวางแผนการเงินของคุณ ไม่ว่าจะเป็นการเก็บเงินก้อนแรก การซื้อบ้าน การลงทุน หรือการเกษียณอายุ เป้าหมายที่ชัดเจนจะช่วยให้คุณมีแรงจูงใจในการออมและลงทุน 2. เลือกลงทุนอย่างชาญฉลาด…

-

รู้จัก Risk Profile ก่อนลงทุน: ประเมินความเสี่ยง เลือกสินทรัพย์ที่ใช่

รู้จัก Risk Profile ก่อนลงทุน: 8 คำถามประเมินความเสี่ยงเพื่อเลือกสินทรัพย์ที่ใช่สำหรับคุณ การลงทุนคือการเดินทางที่ต้องใช้ความรู้ความเข้าใจและความรอบคอบ เพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งใจไว้ หนึ่งในขั้นตอนสำคัญก่อนเริ่มต้นการลงทุนคือการทำความรู้จักกับ “Risk Profile” หรือ “โปรไฟล์ความเสี่ยง” ของตนเอง การประเมิน Risk Profile จะช่วยให้คุณเข้าใจถึงระดับความเสี่ยงที่คุณสามารถรับได้ และนำไปสู่การตัดสินใจลงทุนที่เหมาะสมกับเป้าหมายและสถานการณ์ทางการเงินของคุณ ในบทความนี้ เราจะมาทำความเข้าใจเกี่ยวกับ Risk Profile อย่างละเอียด พร้อมทั้งแนะนำ 8 คำถามสำคัญที่จะช่วยให้คุณประเมินความเสี่ยงของตนเองได้อย่างมีประสิทธิภาพ ความสำคัญของการรู้จัก Risk Profile การทำความเข้าใจ Risk Profile เปรียบเสมือนการมีเข็มทิศนำทางในการลงทุน ช่วยให้คุณวางแผนและตัดสินใจได้อย่างชาญฉลาด รู้จัก Risk Profile ช่วยให้เลือกสินทรัพย์ลงทุนที่เหมาะสม: ช่วยให้คุณเลือกสินทรัพย์ที่สอดคล้องกับระดับความเสี่ยงที่คุณรับได้ เช่น หากคุณรับความเสี่ยงได้น้อย คุณอาจเลือกสินทรัพย์ที่มีความผันผวนต่ำ เช่น เงินฝากประจำ หรือพันธบัตรรัฐบาล แต่ถ้าคุณรับความเสี่ยงได้สูง คุณอาจพิจารณาลงทุนในหุ้น หรือกองทุนรวมที่มีความเสี่ยงสูงขึ้น ช่วยให้ตัดสินใจลงทุนอย่างมีสติ: การรู้จัก Risk Profile ช่วยให้คุณมีข้อมูลประกอบการตัดสินใจที่รอบด้าน ไม่ปล่อยให้อารมณ์เข้ามามีอิทธิพลต่อการลงทุนมากเกินไป…

-

เปลี่ยน “ไม้บรรทัด” วัดความรวย: ทำไมพอร์ตหุ้นเขียว แต่ไม่รวยขึ้น?

เปลี่ยน “ไม้บรรทัด” วัดความรวย: ทำไมพอร์ตหุ้นเขียว แต่เรากลับไม่รวยขึ้น? เคยรู้สึกกันไหมว่าพอร์ตหุ้นก็เขียวดีอยู่แล้ว แต่ทำไมเราถึงไม่รวยขึ้นตามตัวเลขเหล่านั้นเลย? คำถามนี้เป็นจุดเริ่มต้นที่ดีมากๆ สำหรับการที่เราจะมาเจาะลึกกันในวันนี้ ซึ่งคำตอบของเรื่องนี้อาจไม่ได้อยู่ที่ตัวหุ้นที่เราถือ แต่อยู่ที่ “ไม้บรรทัด” ที่เราใช้วัดมูลค่าสินทรัพย์ของเรานั่นเอง ทำไมพอร์ตหุ้นเขียว แต่เราไม่รวยขึ้น? คำถามนี้เป็นจุดเริ่มต้นที่สำคัญในการทำความเข้าใจเรื่องการวัดความมั่งคั่งของเรา หลายครั้งที่เรามองแค่ตัวเลขในพอร์ต แต่ลืมมองภาพรวมที่ใหญ่กว่า Unit of Account: หน่วยวัดมูลค่า หัวใจของเรื่องทั้งหมดในวันนี้คือแนวคิดที่ง่ายมากๆ แต่กลับส่งพลังสุดๆ แค่เปลี่ยนไม้บรรทัด มูลค่าก็เปลี่ยนทันที มุมมองที่ 1: มองผ่านเงินบาท มุมมองแรกที่เราคุ้นเคยที่สุดคือการมองผ่านสกุลเงินบาท มุมมองที่ 2: มองผ่านเงินดอลลาร์ มุมมองที่สองคือการมองผ่านสกุลเงินหลักของโลกอย่างดอลลาร์ มุมมองที่ 3: มองผ่านค่าเสียโอกาส (Bitcoin) มุมมองสุดท้ายอาจจะท้าทายความคิดเดิมๆ ของเรามากที่สุด นั่นคือการมองผ่านค่าเสียโอกาส สรุป: วิธีนำไปปรับใช้ มาดูวิธีนำแนวคิดเหล่านี้ไปปรับใช้จริงกัน การมองผ่านเงินบาท การมองมูลค่าสินทรัพย์ผ่านเงินบาทเป็นสิ่งที่คุ้นเคยที่สุด เช่น การดูดัชนี SET ตัวอย่างเช่น ดัชนี SET ที่เราเห็นเป็นตัวเลขนั้น วัดเป็นเงินบาท การมองผ่านเงินดอลลาร์…

-

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ อิสรภาพการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุนให้มีอิสรภาพการเงิน การเงินเป็นเรื่องสำคัญที่เราทุกคนต้องรู้! แต่ระบบการศึกษาในปัจจุบันกลับไม่ได้สอนเรื่องนี้อย่างจริงจัง ทำให้หลายคนต้องเผชิญกับปัญหาทางการเงินโดยไม่รู้ตัว บทความนี้จะพาคุณไปทำความเข้าใจวงจรชีวิตติดหนี้ พร้อมแนวทางแก้ไข และวางแผนการเงินเพื่อก้าวสู่อิสรภาพทางการเงินอย่างยั่งยืน วงจรชีวิตติดหนี้: ปัญหาที่หลายคนเจอ วงจรชีวิตทั่วไปของคนส่วนใหญ่มักเริ่มต้นด้วยการเรียนหนังสือ เมื่อเรียนจบก็เข้าสู่การทำงานเพื่อหาเงิน หลายคนเริ่มใช้จ่ายเพื่อยกระดับคุณภาพชีวิต เช่น ซื้อบ้าน ซื้อรถ ซึ่งสินทรัพย์เหล่านี้มักมาพร้อมกับหนี้สินระยะยาว การศึกษาและการทำงาน: จุดเริ่มต้นของวงจร การศึกษาเป็นสิ่งสำคัญในการปูพื้นฐานชีวิต แต่การทำงานคือจุดเริ่มต้นของการสร้างรายได้และการใช้จ่าย เมื่อเริ่มต้นทำงาน เราอาจยังไม่มีความรู้เรื่องการเงินมากนัก ทำให้การตัดสินใจทางการเงินบางอย่างอาจนำไปสู่ปัญหาในอนาคต กับดักทางการเงิน: หนี้สินระยะยาว หนี้สินระยะยาว เช่น หนี้บ้าน หนี้รถ หรือหนี้บัตรเครดิต เป็นกับดักทางการเงินที่ทำให้เราต้องทำงานหนักเพื่อชำระหนี้สินเหล่านี้ เมื่อมีครอบครัว ค่าใช้จ่ายก็ยิ่งสูงขึ้น ทำให้หลายคนไม่สามารถหยุดพักหรือทำตามความฝันของตัวเองได้ เพราะติดกับดักทางการเงิน ทางออก: หยุดก่อหนี้ระยะยาว การหลุดพ้นจากวงจรชีวิตติดหนี้เริ่มต้นจากการหยุดก่อหนี้ระยะยาวที่ไม่จำเป็น การพิจารณาเรื่องนี้เป็นเรื่องส่วนบุคคล บางคนอาจมีความจำเป็นต้องก่อหนี้ แต่หากไม่มีความจำเป็น เราสามารถนำเงินที่ต้องจ่ายหนี้มาออมและลงทุนเพื่อสร้างอิสรภาพทางการเงิน การออมและการลงทุน: ทางเลือกที่ดีกว่า แทนที่จะนำเงินไปใช้จ่ายกับสิ่งที่ไม่จำเป็น เราสามารถนำเงินส่วนหนึ่งมาออมและลงทุน การออมเป็นการสร้างรากฐานทางการเงินที่มั่นคง ส่วนการลงทุนจะช่วยให้เงินของเราเติบโตขึ้นในระยะยาว การวางแผนสู่อิสรภาพทางการเงิน การวางแผนทางการเงินเป็นสิ่งสำคัญในการก้าวสู่อิสรภาพทางการเงิน การตั้งเป้าหมายทางการเงินที่ชัดเจนจะช่วยให้เรามีแรงบันดาลใจและทิศทางในการดำเนินชีวิต การตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงิน…

-

“แก่ก่อนรวย” เพราะติดอยู่ใน Matrix? Bitcoin ทางออกระบบการเงิน?

“แก่ก่อนรวย” เพราะติดอยู่ใน Matrix? | ทำไม Bitcoin ถึงเป็นทางออกของระบบการเงิน เคยรู้สึกเหมือนกำลังวิ่งอยู่บนลู่วิ่งที่ไม่รู้จบไหม? ทำงานหนักขึ้นทุกวัน แต่กลับไม่รู้สึกว่าก้าวหน้าไปไหน? ความรู้สึกนี้อาจสะท้อนถึงระบบการเงินที่เราทุกคนเป็นส่วนหนึ่งอยู่ และวันนี้เราจะมาตั้งคำถามกับระบบนั้นกัน ทำไมเป้าหมายเกษียณถึงสูงขึ้น? ตัวเลข 56 ล้านบาท อาจดูน่าตกใจ แต่สำหรับหลายคน นี่คือเป้าหมายการเกษียณที่ต้องมี เพื่อรักษาวิถีชีวิตแบบเดิมไว้ให้ได้ แล้วทำไมมันถึงเยอะขนาดนั้น? เงินเฟ้อ: พลังที่มองไม่เห็น คำตอบก็คือ พลังที่มองไม่เห็นอย่าง “เงินเฟ้อ” ที่คอยกัดกินมูลค่าเงินออมของเราไปเรื่อยๆ นี่แหละที่ทำให้เกิดมุมมองว่า เราอาจกำลังติดอยู่ในคุกที่มองไม่เห็นของระบบการเงินปัจจุบัน เวลา: สินทรัพย์ที่ถูกพรากไป ระบบไม่ได้เอาแค่เงินเราไป แต่สิ่งที่มันพรากคือสินทรัพย์ที่ล้ำค่าที่สุด นั่นก็คือเวลา มันบีบให้เราต้องเอาเวลาไปแลกเงินอยู่ตลอด เพื่อให้ใช้ชีวิตต่อไปได้ แทนที่เราจะได้เอาเวลานั้นไปสร้างสรรค์สิ่งใหม่ๆ ไปเรียนรู้ หรือไปสร้างธุรกิจของตัวเอง บางคนจึงมองว่านี่คือต้นทุนที่แท้จริงของอิสรภาพที่เรากำลังจ่ายกันอยู่ ข้อบกพร่องของระบบการเงินปัจจุบัน มาเจาะลึกกันต่อว่า ทำไมเงินที่เราหามาอย่างยากลำบาก ถึงมีแนวโน้มที่จะด้อยค่าลงไปเรื่อยๆ ทุกวัน เงินเฟียด (Fiat Money) คืออะไร? หัวใจของปัญหาคือสิ่งที่เรียกว่า “เงินเฟียด” หรือ Fiat Money พูดง่ายๆ…

-

ทำงานหนักขึ้น แต่จนลง? เปิดโปง “ภาษีที่มองไม่เห็น” ที่ฉุดรั้งเงินคุณ

ทำงานหนักขึ้น แต่จนลง? เปิดโปงกลไกลับ “ภาษีที่มองไม่เห็น” ที่ทำให้เงินของคุณหายไป เคยรู้สึกไหมว่ายิ่งทำงานหนักขึ้นเท่าไหร่ ทำไมเงินในกระเป๋ากลับดูเหมือนจะน้อยลงเรื่อยๆ? หลายคนอาจเคยประสบปัญหานี้ แม้ว่ารายได้จะเพิ่มขึ้นทุกปี แต่ทำไมความรู้สึกทางการเงินกลับไม่ได้ดีขึ้นอย่างที่ควรจะเป็น? บทความนี้จะพาคุณไปเปิดโปงกลไกเบื้องหลังที่ซ่อนอยู่ ซึ่งส่งผลกระทบโดยตรงต่อเงินในกระเป๋าของคุณ นั่นคือ “ภาษีที่มองไม่เห็น” ที่คอยกัดกินมูลค่าเงินออมของคุณไปอย่างเงียบๆ The money supply paradox: ความขัดแย้งของปริมาณเงิน ก่อนที่เราจะเจาะลึกถึง “ภาษีที่มองไม่เห็น” เรามาทำความเข้าใจถึงความขัดแย้งของปริมาณเงินกันก่อน เงินคืออะไร? เงินที่เราใช้กันอยู่ทุกวันนี้คืออะไรกันแน่? บางทีมันอาจจะไม่ใช่สิ่งที่เราเข้าใจกันมาตลอดก็ได้ ลองนึกภาพตามว่าสกุลเงินทั้งหมดเปรียบเสมือนคนที่กระโดดลงมาจากเครื่องบินพร้อมๆ กัน ทุกคนกำลังร่วงหล่นลงมาหมด บางสกุลเงินที่เราเห็นว่าแข็งค่า จริงๆ แล้วมันอาจจะแค่ร่วงช้ากว่าคนอื่นก็เท่านั้นเอง แต่สุดท้ายแล้วทุกสกุลเงินกำลังสูญเสียมูลค่า หรือก็คือกำลังซื้อของเรามันลดลงเรื่อยๆ มันเหมือนการแข่งขันที่ไม่มีใครชนะ มีแต่คนที่แพ้ช้ากว่าคนอื่น เงิน Fiat คืออะไร? เพื่อที่จะเข้าใจว่าทำไมเงินถึงมีแต่จะด้อยค่าลง เราต้องย้อนกลับไปดูที่ต้นตอว่าเงินที่เราใช้ๆ กันอยู่ทุกวันนี้มันถูกสร้างขึ้นมาอย่างไรกันแน่ คำตอบอยู่ที่คำว่า Fiat Money หรือเงิน Fiat ในสมัยก่อนเงินจะมีทองคำหนุนหลังอยู่ แต่เงินที่เราใช้กันทุกวันนี้มันไม่มีอะไรหนุนหลังเลย มันมีค่าขึ้นมาได้ก็เพราะว่ารัฐบาลสั่งให้มันมีค่าแค่นั้นเอง เงินเฟ้อ: ภาษีที่เรามองไม่เห็น การเปลี่ยนแปลงง่ายๆ แค่นี้แหละที่ส่งผลกระทบกับความมั่งคั่งของพวกเราแบบมหาศาล เงินถูกสร้างขึ้นมาได้อย่างไร?…

-

วางแผนอนาคตลูก: 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่

วางแผนอนาคตลูก ด้วย 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่ การเป็นพ่อแม่คือความรับผิดชอบที่ยิ่งใหญ่ที่สุดในชีวิต การวางแผนอนาคตของลูกจึงเป็นสิ่งสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งในยุคปัจจุบันที่ความไม่แน่นอนเกิดขึ้นได้ตลอดเวลา ไม่ว่าจะเป็นเรื่องสุขภาพ เศรษฐกิจ หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การเตรียมพร้อมสำหรับอนาคตของลูกจึงไม่ใช่เรื่องที่ควรมองข้าม บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนอนาคตลูก และแนะนำ 3 ขั้นตอนง่ายๆ ที่จะช่วยให้ลูกของคุณมีอนาคตที่มั่นคง แม้ว่าคุณพ่อคุณแม่อาจจะไม่ได้อยู่ดูแล ความสำคัญของการวางแผนอนาคตลูก การวางแผนอนาคตลูกเป็นมากกว่าแค่การเตรียมเงินไว้ให้ แต่เป็นการสร้างรากฐานที่แข็งแกร่งให้กับชีวิตของลูก เพื่อให้พวกเขาสามารถเติบโตได้อย่างมีคุณภาพและมีความสุข ความไม่แน่นอนของอนาคต อนาคตเป็นสิ่งที่ไม่แน่นอน เราไม่สามารถคาดการณ์ได้ว่าจะเกิดอะไรขึ้นบ้างในวันข้างหน้า ไม่ว่าจะเป็นเรื่องสุขภาพ อุบัติเหตุ หรือวิกฤตเศรษฐกิจ การวางแผนอนาคตลูกจึงเป็นการเตรียมพร้อมรับมือกับความไม่แน่นอนเหล่านี้ เพื่อให้ลูกของคุณยังคงสามารถใช้ชีวิตได้อย่างปกติสุข แม้ว่าจะมีอุปสรรคเข้ามา ผลกระทบจากการสูญเสียพ่อแม่ การสูญเสียพ่อแม่เป็นเหตุการณ์ที่กระทบกระเทือนจิตใจอย่างรุนแรงสำหรับเด็กๆ นอกจากความเศร้าโศกเสียใจแล้ว ยังมีผลกระทบอื่นๆ ตามมาอีกมากมาย เช่น ปัญหาทางการเงิน การเปลี่ยนแปลงวิถีชีวิต และความรู้สึกไม่มั่นคง การวางแผนอนาคตลูกจึงเป็นการช่วยลดผลกระทบเหล่านี้ โดยการเตรียมความพร้อมทางการเงินและสร้างหลักประกันให้กับชีวิตของลูก ความสำคัญของความมั่นคงทางการเงินและสุขภาพจิตใจ ความมั่นคงทางการเงินเป็นสิ่งสำคัญอย่างยิ่งสำหรับเด็กที่ต้องเผชิญกับการสูญเสียพ่อแม่ เงินทุนที่เพียงพอจะช่วยให้พวกเขาสามารถดำรงชีวิตต่อไปได้ มีค่าใช้จ่ายในการศึกษา ค่าใช้จ่ายในการดูแลสุขภาพ และค่าใช้จ่ายอื่นๆ ที่จำเป็น นอกจากนี้ การวางแผนอนาคตลูกยังช่วยให้พวกเขามีสุขภาพจิตใจที่ดีขึ้น เพราะพวกเขารู้สึกมั่นใจว่าจะมีอนาคตที่มั่นคงและได้รับการดูแลอย่างดี 3 ขั้นตอนง่ายๆ…

-

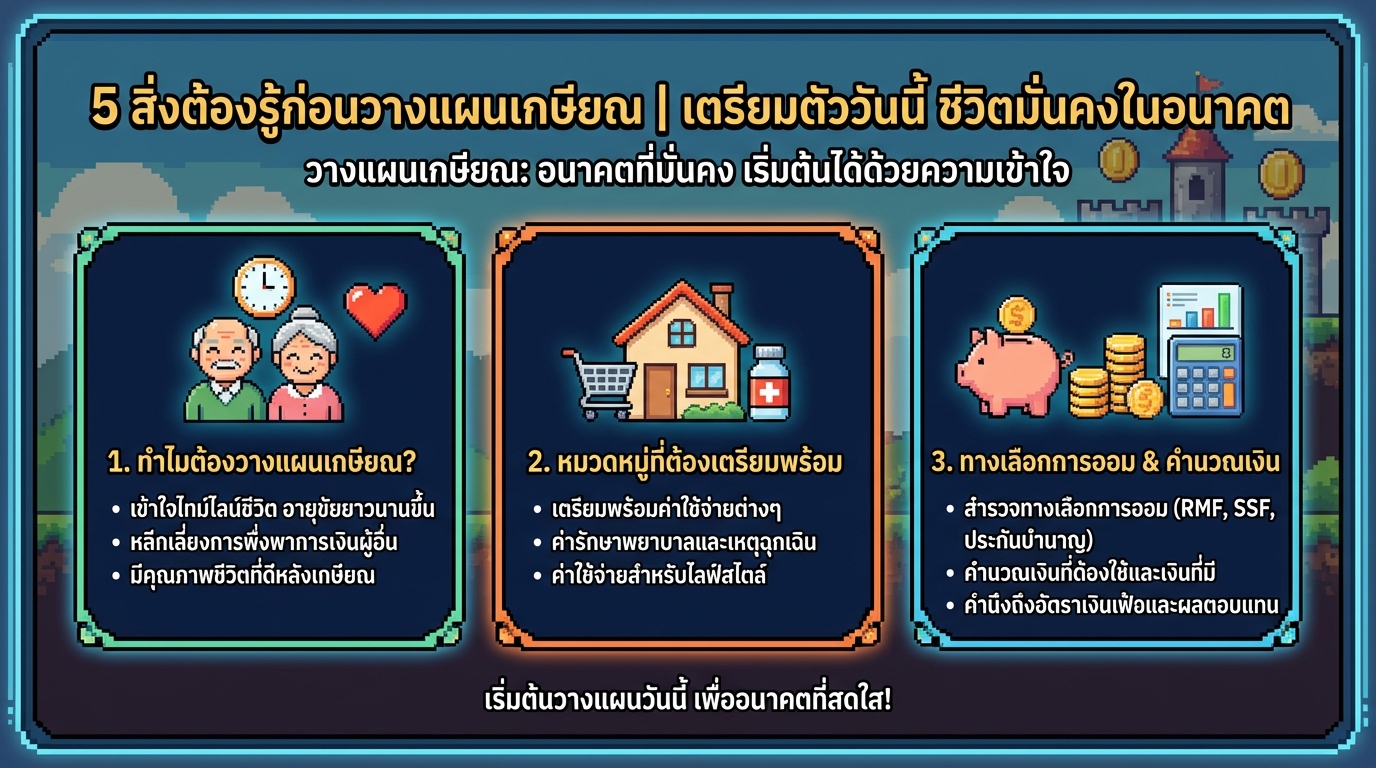

5 สิ่งต้องรู้ก่อนวางแผนเกษียณ | เตรียมพร้อมวันนี้เพื่อชีวิตหลังเกษียณที่มั่นคง

5 สิ่งต้องรู้ก่อนวางแผนเกษียณ | เตรียมตัววันนี้ ชีวิตมั่นคงในอนาคต การวางแผนเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นการเตรียมความพร้อมทางการเงินและคุณภาพชีวิตในระยะยาว หลายคนอาจมองว่าเป็นเรื่องไกลตัว แต่ยิ่งเริ่มต้นวางแผนเร็วเท่าไหร่ โอกาสที่จะมีชีวิตหลังเกษียณที่มั่นคงและมีความสุขก็จะยิ่งสูงขึ้นเท่านั้น บทความนี้จะพาคุณไปทำความเข้าใจ 5 สิ่งสำคัญที่ต้องรู้ก่อนเริ่มต้นวางแผนเกษียณ เพื่อให้คุณสามารถวางแผนอนาคตได้อย่างมีประสิทธิภาพ ทำไมต้องวางแผนเกษียณ? การวางแผนเกษียณไม่ใช่แค่เรื่องของการมีเงินใช้จ่ายหลังเกษียณเท่านั้น แต่ยังเกี่ยวข้องกับคุณภาพชีวิตและความมั่นคงในระยะยาวอีกด้วย การวางแผนที่ดีจะช่วยให้คุณสามารถใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและอิสระ ช่วงเวลาของชีวิต ช่วงชีวิตของคนเราสามารถแบ่งออกเป็นหลายช่วง โดยช่วงแรกคือวัยเด็กและวัยเรียน ซึ่งเป็นช่วงที่เรายังไม่มีรายได้ ช่วงต่อมาคือวัยทำงาน ซึ่งเป็นช่วงที่เราสร้างรายได้และสะสมเงิน และช่วงสุดท้ายคือวัยเกษียณ ซึ่งเป็นช่วงที่เราหยุดทำงานและใช้เงินที่สะสมมา ปัจจุบันอายุขัยของคนเรามีแนวโน้มที่จะสูงขึ้นเรื่อยๆ ทำให้ช่วงวัยเกษียณยาวนานขึ้น การวางแผนเกษียณจึงมีความสำคัญมากขึ้น เพื่อให้เรามีเงินเพียงพอสำหรับใช้จ่ายในช่วงเวลาดังกล่าว ความสำคัญของการวางแผน การวางแผนเกษียณมีความสำคัญหลายประการ: หลีกเลี่ยงการพึ่งพาผู้อื่น: การมีเงินใช้จ่ายเพียงพอในช่วงเกษียณจะช่วยให้คุณไม่ต้องพึ่งพาความช่วยเหลือทางการเงินจากลูกหลานหรือผู้อื่น มีคุณภาพชีวิตที่ดี: การวางแผนเกษียณช่วยให้คุณสามารถใช้ชีวิตในแบบที่คุณต้องการ ไม่ว่าจะเป็นการท่องเที่ยว พักผ่อน หรือทำกิจกรรมต่างๆ ที่คุณสนใจ อิสระในการใช้ชีวิต: การมีอิสระทางการเงินจะช่วยให้คุณสามารถตัดสินใจเลือกใช้ชีวิตได้อย่างอิสระ ไม่ต้องกังวลเรื่องค่าใช้จ่าย เป้าหมายของการเกษียณ เป้าหมายหลักของการวางแผนเกษียณคือการมีคุณภาพชีวิตที่ดีและมีความสุขในช่วงวัยเกษียณ คุณควรพิจารณาถึงสิ่งที่คุณต้องการทำในช่วงเกษียณ เช่น การท่องเที่ยว การพักผ่อน การทำกิจกรรมยามว่าง หรือการใช้เวลากับครอบครัว หมวดหมู่ที่ต้องเตรียมพร้อม การวางแผนเกษียณต้องครอบคลุมหลายด้าน เพื่อให้คุณสามารถใช้ชีวิตได้อย่างมีความสุขและมั่นคง หมวดหมู่ที่สำคัญที่ต้องเตรียมพร้อมมีดังนี้…

-

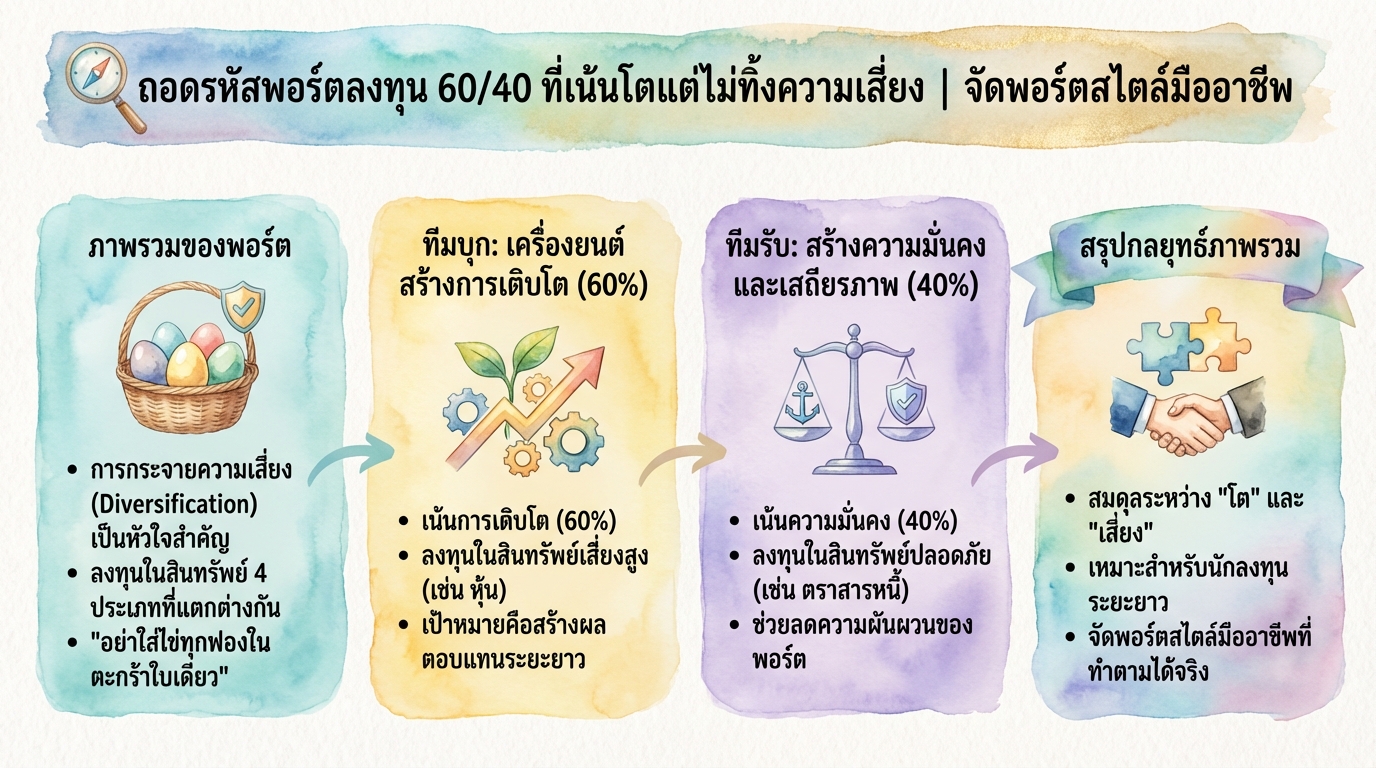

ถอดรหัสพอร์ตลงทุน 60/40: โตพร้อมความมั่นคง สไตล์มืออาชีพ

ถอดรหัสพอร์ตลงทุน 60/40 ที่เน้นโตแต่ไม่ทิ้งความเสี่ยง | จัดพอร์ตสไตล์มืออาชีพ เคยสงสัยกันไหมว่าพอร์ตลงทุนที่เขาจัดกันมาอย่างดีนั้นมีหน้าตาเป็นอย่างไร? วันนี้เราจะมาถอดรหัสพอร์ตลงทุนพอร์ตหนึ่งกันแบบชิ้นต่อชิ้น เพื่อดูว่ากลยุทธ์ที่ซ่อนอยู่ข้างในคืออะไรกันแน่ พอร์ตลงทุนที่เราจะมาเจาะลึกในวันนี้คือพอร์ต 60/40 ซึ่งเป็นพอร์ตที่ได้รับความนิยมอย่างมากในหมู่นักลงทุนทั่วโลก พอร์ตนี้มีการจัดสรรสินทรัพย์ที่เน้นการเติบโตควบคู่ไปกับการบริหารความเสี่ยงอย่างชาญฉลาด เราจะมาดูกันว่าทำไมพอร์ตนี้ถึงเป็นที่นิยม และมีกลยุทธ์อะไรซ่อนอยู่บ้าง ภาพรวมของพอร์ต ก่อนอื่นเลย การทำความเข้าใจภาพรวมของพอร์ตเป็นสิ่งสำคัญเสมอ เพราะมันจะทำให้เราเห็นโครงสร้างหลักและพิมพ์เขียวของกลยุทธ์ทั้งหมด ก่อนที่เราจะลงลึกไปในรายละเอียด สิ่งแรกที่ต้องสังเกตเมื่อมองพอร์ตนี้คือการกระจายความเสี่ยง (Diversification) ที่ทำได้อย่างยอดเยี่ยม มีการแบ่งเงินลงทุนไปยังสินทรัพย์ 4 ประเภทที่แตกต่างกันอย่างชัดเจน นี่คือหัวใจสำคัญของการจัดการความเสี่ยงที่หลายคนคุ้นเคยกันดีว่า “อย่าเอาไข่ทุกฟองไปใส่ไว้ในตะกร้าใบเดียวกัน” ความสำคัญของการทำความเข้าใจภาพรวม การมองภาพรวมของพอร์ตก่อนที่จะเจาะลึกในรายละเอียดนั้นมีความสำคัญอย่างยิ่ง เพราะจะช่วยให้นักลงทุนเข้าใจถึงวัตถุประสงค์หลักของพอร์ต กลยุทธ์โดยรวม และความสมดุลของสินทรัพย์แต่ละประเภท การทำความเข้าใจภาพรวมจะช่วยให้นักลงทุนสามารถประเมินความเสี่ยงและผลตอบแทนที่คาดหวังได้อย่างถูกต้อง และยังช่วยให้สามารถปรับพอร์ตให้เหมาะสมกับสถานการณ์ตลาดที่เปลี่ยนแปลงไปได้อีกด้วย การกระจายความเสี่ยง (Diversification) ในพอร์ต การกระจายความเสี่ยงเป็นหัวใจสำคัญของการลงทุนที่ชาญฉลาด พอร์ตนี้มีการกระจายความเสี่ยงไปยังสินทรัพย์ที่หลากหลาย เพื่อลดความผันผวนและเพิ่มโอกาสในการสร้างผลตอบแทน การกระจายความเสี่ยงช่วยลดผลกระทบจากความผันผวนของตลาดในสินทรัพย์ใดสินทรัพย์หนึ่ง และช่วยให้พอร์ตโดยรวมมีความมั่นคงมากขึ้น ทีมบุก: เครื่องยนต์สร้างการเติบโต มาถึงส่วนที่เราจะเรียกว่าเป็นทีมบุก หรือเป็นเครื่องยนต์หลักในการสร้างการเติบโตของพอร์ตนี้กัน สินทรัพย์ในกลุ่มนี้มีเป้าหมายชัดเจนคือทำคะแนนให้พอร์ตเติบโตไปข้างหน้า หุ้นต่างประเทศ พระเอกของทีมบุกนี้จะเป็นใครไปไม่ได้เลยนอกจากหุ้นต่างประเทศ สินทรัพย์ส่วนนี้มีหน้าที่สำคัญคือการออกไปแสวงหาโอกาสการเติบโตจากตลาดทั่วโลก สัดส่วนเกือบ 40% บ่งบอกถึงความคาดหวังในการเติบโตหลักๆ จากตลาดต่างประเทศ ซึ่งมีโอกาสที่หลากหลายและใหญ่กว่าตลาดในประเทศ…

-

“วิกฤตต้มกบ” ภัยเงียบเศรษฐกิจ: 2 ขั้นตอนสู่ความมั่นคงทางการเงิน

“วิกฤตต้มกบ” ภัยเงียบทางเศรษฐกิจ | 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ในยุคที่เศรษฐกิจมีความผันผวนสูง การสร้างความมั่นคงทางการเงินจึงไม่ใช่เพียงทางเลือกอีกต่อไป แต่กลายเป็นสิ่งจำเป็นสำหรับทุกคน บทความนี้จะพาคุณไปเจาะลึกถึงกลยุทธ์และแนวทางปฏิบัติที่สามารถนำไปปรับใช้ได้จริง เพื่อรับมือกับความท้าทายทางการเงินที่กำลังเกิดขึ้น ทำความเข้าใจ “วิกฤตต้มกบ” เคยได้ยินคำว่า “วิกฤตต้มกบ” กันหรือไม่? ชื่ออาจจะฟังดูแปลก แต่เชื่อเถอะว่าหลายคนกำลังเผชิญกับสถานการณ์นี้โดยไม่รู้ตัว เปรียบเทียบง่ายๆ คือเหมือนกับกบที่อยู่ในหม้อน้ำซึ่งค่อยๆ ร้อนขึ้นทีละน้อย จนเมื่อรู้ตัวอีกทีก็สายเกินไปที่จะกระโดดหนี สถานการณ์ทางเศรษฐกิจก็เช่นเดียวกัน ไม่ได้เกิดวิกฤตแบบตูมเดียวเหมือนต้มยำกุ้ง แต่เป็นภาวะที่กำลังซื้อและเงินออมของเราถูกกัดกร่อนลงไปเรื่อยๆ โดยที่เราอาจไม่ทันสังเกต นี่คือภัยคุกคามที่แท้จริงที่เราต้องทำความเข้าใจ ภัยคุกคามทางการเงินที่มองไม่เห็น เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนอาชญากรเงียบที่คอยปล้นกำลังซื้อของเราไปทุกวัน ข้าวของแพงขึ้นเรื่อยๆ แต่รายได้อาจโตไม่ทัน ทำให้การเก็บเงินสดไว้เฉยๆ ใต้หมอนนั้นทำให้เราจนลงเรื่อยๆ ดอกเบี้ย: ภัยคุกคามจากหนี้สิน ดอกเบี้ยเป็นอีกหนึ่งภัยคุกคามที่ส่งผลกระทบอย่างมาก ตัวเลขน่าตกใจคือการกู้เงินเพียงล้านเดียวเพื่อซื้อบ้าน เมื่อผ่อนไปเรื่อยๆ จนครบ 30 ปี เงินที่ต้องจ่ายคืนอาจมากกว่า 2 ล้านบาท สถาบันการเงินมีเป้าหมายหลักคือการทำกำไรสูงสุดจากดอกเบี้ย ซึ่งสวนทางกับเป้าหมายของคนกู้ที่ต้องการปลดหนี้ให้เร็วที่สุด 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ขั้นตอนที่ 1: สร้างเกมรับทางการเงิน เริ่มต้นด้วยการสร้างเกมรับทางการเงินให้แข็งแกร่ง มี 3…