Category: การคำนวณภาษี

-

วางแผนอนาคตลูก: 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่

วางแผนอนาคตลูก ด้วย 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่ การเป็นพ่อแม่คือความรับผิดชอบที่ยิ่งใหญ่ที่สุดในชีวิต การวางแผนอนาคตของลูกจึงเป็นสิ่งสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งในยุคปัจจุบันที่ความไม่แน่นอนเกิดขึ้นได้ตลอดเวลา ไม่ว่าจะเป็นเรื่องสุขภาพ เศรษฐกิจ หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การเตรียมพร้อมสำหรับอนาคตของลูกจึงไม่ใช่เรื่องที่ควรมองข้าม บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนอนาคตลูก และแนะนำ 3 ขั้นตอนง่ายๆ ที่จะช่วยให้ลูกของคุณมีอนาคตที่มั่นคง แม้ว่าคุณพ่อคุณแม่อาจจะไม่ได้อยู่ดูแล ความสำคัญของการวางแผนอนาคตลูก การวางแผนอนาคตลูกเป็นมากกว่าแค่การเตรียมเงินไว้ให้ แต่เป็นการสร้างรากฐานที่แข็งแกร่งให้กับชีวิตของลูก เพื่อให้พวกเขาสามารถเติบโตได้อย่างมีคุณภาพและมีความสุข ความไม่แน่นอนของอนาคต อนาคตเป็นสิ่งที่ไม่แน่นอน เราไม่สามารถคาดการณ์ได้ว่าจะเกิดอะไรขึ้นบ้างในวันข้างหน้า ไม่ว่าจะเป็นเรื่องสุขภาพ อุบัติเหตุ หรือวิกฤตเศรษฐกิจ การวางแผนอนาคตลูกจึงเป็นการเตรียมพร้อมรับมือกับความไม่แน่นอนเหล่านี้ เพื่อให้ลูกของคุณยังคงสามารถใช้ชีวิตได้อย่างปกติสุข แม้ว่าจะมีอุปสรรคเข้ามา ผลกระทบจากการสูญเสียพ่อแม่ การสูญเสียพ่อแม่เป็นเหตุการณ์ที่กระทบกระเทือนจิตใจอย่างรุนแรงสำหรับเด็กๆ นอกจากความเศร้าโศกเสียใจแล้ว ยังมีผลกระทบอื่นๆ ตามมาอีกมากมาย เช่น ปัญหาทางการเงิน การเปลี่ยนแปลงวิถีชีวิต และความรู้สึกไม่มั่นคง การวางแผนอนาคตลูกจึงเป็นการช่วยลดผลกระทบเหล่านี้ โดยการเตรียมความพร้อมทางการเงินและสร้างหลักประกันให้กับชีวิตของลูก ความสำคัญของความมั่นคงทางการเงินและสุขภาพจิตใจ ความมั่นคงทางการเงินเป็นสิ่งสำคัญอย่างยิ่งสำหรับเด็กที่ต้องเผชิญกับการสูญเสียพ่อแม่ เงินทุนที่เพียงพอจะช่วยให้พวกเขาสามารถดำรงชีวิตต่อไปได้ มีค่าใช้จ่ายในการศึกษา ค่าใช้จ่ายในการดูแลสุขภาพ และค่าใช้จ่ายอื่นๆ ที่จำเป็น นอกจากนี้ การวางแผนอนาคตลูกยังช่วยให้พวกเขามีสุขภาพจิตใจที่ดีขึ้น เพราะพวกเขารู้สึกมั่นใจว่าจะมีอนาคตที่มั่นคงและได้รับการดูแลอย่างดี 3 ขั้นตอนง่ายๆ…

-

บริษัทกำไรดี แต่เงินสดหายไปไหน? แก้ปัญหาภาษีซ้ำซ้อน 48%

บริษัทกำไรดี แต่เงินสดหายไปไหน? ปัญหา “ภาษีซ้ำซ้อน” 48% สำหรับเจ้าของกิจการ สำหรับเจ้าของกิจการหลายท่าน คงเคยประสบปัญหาที่ว่า บริษัทมีกำไรดีมาก แต่ทำไมเงินสดกลับหายไปไหนหมด? ปัญหานี้มีคำตอบซ่อนอยู่ และเกี่ยวข้องกับสิ่งที่เรียกว่า “ภาษีซ้ำซ้อน” ซึ่งเป็นเหมือนหลุมดำทางการเงินของธุรกิจ ที่คอยดูดเงินกำไรออกไปอย่างน่าเสียดาย บทความนี้จะพาคุณไปเจาะลึกถึงสาเหตุ ปัญหา และทางออก เพื่อให้คุณสามารถบริหารจัดการการเงินของธุรกิจได้อย่างมีประสิทธิภาพมากยิ่งขึ้น ปัญหาภาษีซ้ำซ้อน: หลุมดำทางการเงินของธุรกิจ การทำงานอย่างหนักเพื่อให้บริษัทมีกำไรเป็นเรื่องน่ายินดี แต่เมื่อถึงเวลาที่จะนำเงินก้อนนั้นออกมาใช้ส่วนตัว กลับรู้สึกว่าเงินหายไปจำนวนมาก ปัญหานี้เกิดขึ้นจริง และมีสาเหตุที่ชัดเจนซ่อนอยู่ สาเหตุหลักของเงินสดหายไป สาเหตุหลักของเงินสดที่หายไป เปรียบเสมือนหลุมดำภาษี ที่คอยดูดเงินกำไรของเราออกไปเรื่อยๆ ซ้ำแล้วซ้ำเล่า ก่อนที่เงินก้อนนั้นจะมาถึงมือเราจริงๆ หลุมดำนี้มีชื่อเรียกอย่างเป็นทางการว่า “ภาษีซ้ำซ้อน” ภาษีนิติบุคคล vs ภาษีเงินได้บุคคลธรรมดา ภาษีซ้ำซ้อน หมายถึง การที่เงินก้อนเดียวต้องเสียภาษีถึง 2 รอบ รอบแรกคือตอนที่ยังเป็นกำไรของบริษัท และอีกรอบคือตอนที่เราเบิกออกมาเป็นรายได้ส่วนตัว การเปลี่ยนรายจ่ายให้เป็นเงินออม การปรับกลยุทธ์ทางการเงินด้วยเครื่องมือที่เรียกว่า ประกันควบการลงทุน (Unit Link) จะช่วยเปลี่ยนภาระภาษีให้กลายเป็นโอกาสในการสร้างความมั่งคั่ง การสร้างความมั่งคั่งส่วนตัว Unit Link ช่วยสร้างกองทุนส่วนตัวนอกระบบภาษี และให้ผลตอบแทนจากการลงทุนได้รับการยกเว้นภาษี…

-

วางแผนมรดกให้ลูกหลาน: ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เสียภาษี

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เสียภาษีเกินจำเป็น การวางแผนมรดกเป็นกระบวนการสำคัญในการส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น ช่วยให้ทรัพย์สินที่คุณสร้างสมมาถูกส่งต่อไปยังลูกหลานได้อย่างราบรื่นและเป็นไปตามความประสงค์ของคุณ การวางแผนมรดกที่ดีไม่เพียงแต่ช่วยให้มั่นใจว่าทรัพย์สินจะถูกส่งต่อไปยังผู้รับที่คุณต้องการเท่านั้น แต่ยังช่วยลดภาระภาษีที่อาจเกิดขึ้นได้อีกด้วย บทความนี้จะพาคุณไปทำความเข้าใจรูปแบบการจัดการมรดกเบื้องต้น พร้อมแนวทางการวางแผนภาษี การโอนย้ายทรัพย์สิน การใช้ประกันชีวิต และการสอนเรื่องการเงินให้ลูกหลาน เพื่อให้คุณสามารถส่งต่อทรัพย์สินได้อย่างมั่นคงและเกิดประโยชน์สูงสุด รูปแบบการจัดการมรดกเบื้องต้น การจัดการมรดกมีหลายรูปแบบให้เลือกใช้ ซึ่งแต่ละรูปแบบมีข้อดีและข้อจำกัดที่แตกต่างกันไป การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับสถานการณ์และความต้องการของแต่ละบุคคล วางแผนผ่านพินัยกรรม: เป็นวิธีที่ได้รับความนิยมในการจัดการมรดก พินัยกรรมเป็นเอกสารทางกฎหมายที่ระบุความประสงค์ของผู้ทำพินัยกรรมในการจัดการทรัพย์สินหลังเสียชีวิต พินัยกรรมช่วยให้คุณสามารถกำหนดผู้รับมรดกและผู้จัดการมรดกได้อย่างชัดเจน ตั้งกองทรัสต์เพื่อโอนย้ายทรัพย์สิน: กองทรัสต์เป็นนิติบุคคลที่ถือครองทรัพย์สินแทนผู้รับผลประโยชน์ การตั้งกองทรัสต์ช่วยให้คุณสามารถโอนย้ายทรัพย์สินในขณะยังมีชีวิตอยู่ได้ ซึ่งอาจช่วยลดภาระภาษีและป้องกันความขัดแย้งที่อาจเกิดขึ้นในอนาคต การวางแผนบริหารภาษี การวางแผนภาษีเป็นส่วนสำคัญของการวางแผนมรดก ช่วยให้คุณสามารถลดภาระภาษีที่อาจเกิดขึ้นจากการส่งต่อทรัพย์สินได้ บริหารภาษีเพื่อเพิ่มความมั่งคั่ง: การวางแผนภาษีที่ดีช่วยให้คุณสามารถบริหารจัดการทรัพย์สินได้อย่างมีประสิทธิภาพ ลดภาระภาษี และเพิ่มความมั่งคั่งให้กับครอบครัว การโอนย้ายทรัพย์สิน การโอนย้ายทรัพย์สินเป็นอีกวิธีหนึ่งในการจัดการมรดก คุณสามารถโอนทรัพย์สินให้กับทายาทในขณะยังมีชีวิตอยู่หรือหลังจากเสียชีวิตแล้ว โอนให้ทายาทก่อนเสียชีวิต (พิจารณาเรื่องภาษี): การโอนทรัพย์สินให้ทายาทก่อนเสียชีวิตอาจช่วยลดภาระภาษีได้ อย่างไรก็ตาม คุณควรพิจารณาเรื่องภาษีที่เกี่ยวข้องกับการโอนทรัพย์สินด้วย การใช้ประกันชีวิต ประกันชีวิตเป็นเครื่องมือทางการเงินที่สามารถใช้ในการวางแผนมรดกได้ ซื้อประกันชีวิต (ผู้รับผลประโยชน์ไม่เสียภาษี): ประกันชีวิตช่วยให้คุณสามารถส่งมอบเงินก้อนให้กับผู้รับผลประโยชน์ได้โดยไม่ต้องเสียภาษี การสอนเรื่องการเงินให้ลูกหลาน การสอนเรื่องการเงินให้ลูกหลานเป็นสิ่งสำคัญในการส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น สอนให้ลูกหลานมีความรู้เรื่องการเงิน: การให้ความรู้เรื่องการเงินแก่ลูกหลานจะช่วยให้พวกเขาสามารถบริหารจัดการทรัพย์สินที่ได้รับมาได้อย่างมีประสิทธิภาพ และรักษาความมั่งคั่งไว้ได้ในระยะยาว รูปแบบการจัดการมรดก การวางแผนมรดกมีหลายรูปแบบให้เลือกใช้ ซึ่งแต่ละรูปแบบมีข้อดีและข้อเสียที่แตกต่างกันไป การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับสถานการณ์และความต้องการของแต่ละบุคคล…

-

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | การงง การเงิน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่ง การวางแผนการเงินอาจฟังดูเป็นเรื่องไกลตัวสำหรับใครหลายคน แต่จริงๆ แล้วมีหลักการง่ายๆ ที่ซ่อนพลังมหาศาลอยู่ นั่นคือ “พีระมิดทางการเงิน” ซึ่งเป็นเหมือนพิมพ์เขียวที่จะช่วยให้คุณสร้างความมั่นคงทางการเงินและไปสู่ความมั่งคั่งในระยะยาว วันนี้เราจะมาค่อยๆ ก่อร่างสร้างพีระมิดนี้ไปด้วยกันทีละชั้น เพื่อให้คุณสามารถเปลี่ยนเงินเก็บของคุณให้งอกเงยและมีชีวิตหลังเกษียณที่สุขสบาย ทำไมต้องวางแผนการเงิน? คำถามที่หลายคนอาจมองข้าม แต่เป็นคำถามที่สำคัญมากสำหรับคนทำงานในยุคปัจจุบัน เรามีเวลาทำงานหาเงินเพียงประมาณ 40 ปีเท่านั้น แต่ต้องใช้ชีวิตต่อไปอีก 60 ปี หรืออาจจะมากกว่านั้น นี่คือเหตุผลสำคัญว่าทำไมการวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่มันคือสิ่งจำเป็นถ้าไม่อยากให้ชีวิตในบั้นปลายต้องลำบาก ไทม์ไลน์ชีวิตทางการเงิน ลองพิจารณาไทม์ไลน์ชีวิตทางการเงินของคุณดูสิครับ โดยทั่วไปแล้วเราจะเริ่มทำงานและมีรายได้ในช่วงอายุ 20 ปี และทำงานหาเงินไปเรื่อยๆ จนถึงประมาณ 60 ปี ซึ่งรวมแล้วก็คือ 40 ปีแห่งการสร้างรายได้ หลังจากอายุ 60 ปีไปแล้วจะเป็นช่วงเวลาของการใช้จ่ายเป็นส่วนใหญ่ ซึ่งอาจจะยาวนานไปอีก 20 ปีหรือมากกว่านั้น เห็นภาพความท้าทายหรือยังครับ ช่วงเวลาหาเงินมันสั้นกว่าช่วงเวลาใช้เงินมาก นี่แหละคือสมการที่เราต้องแก้ให้ได้ สร้างรากฐานให้มั่นคง ส่วนที่สำคัญที่สุดของสิ่งก่อสร้างทุกชนิดก็คือรากฐาน ถ้าฐานไม่แน่น ทุกอย่างที่สร้างขึ้นไปก็พร้อมจะพังลงมาได้เสมอ ในโลกการเงิน…

-

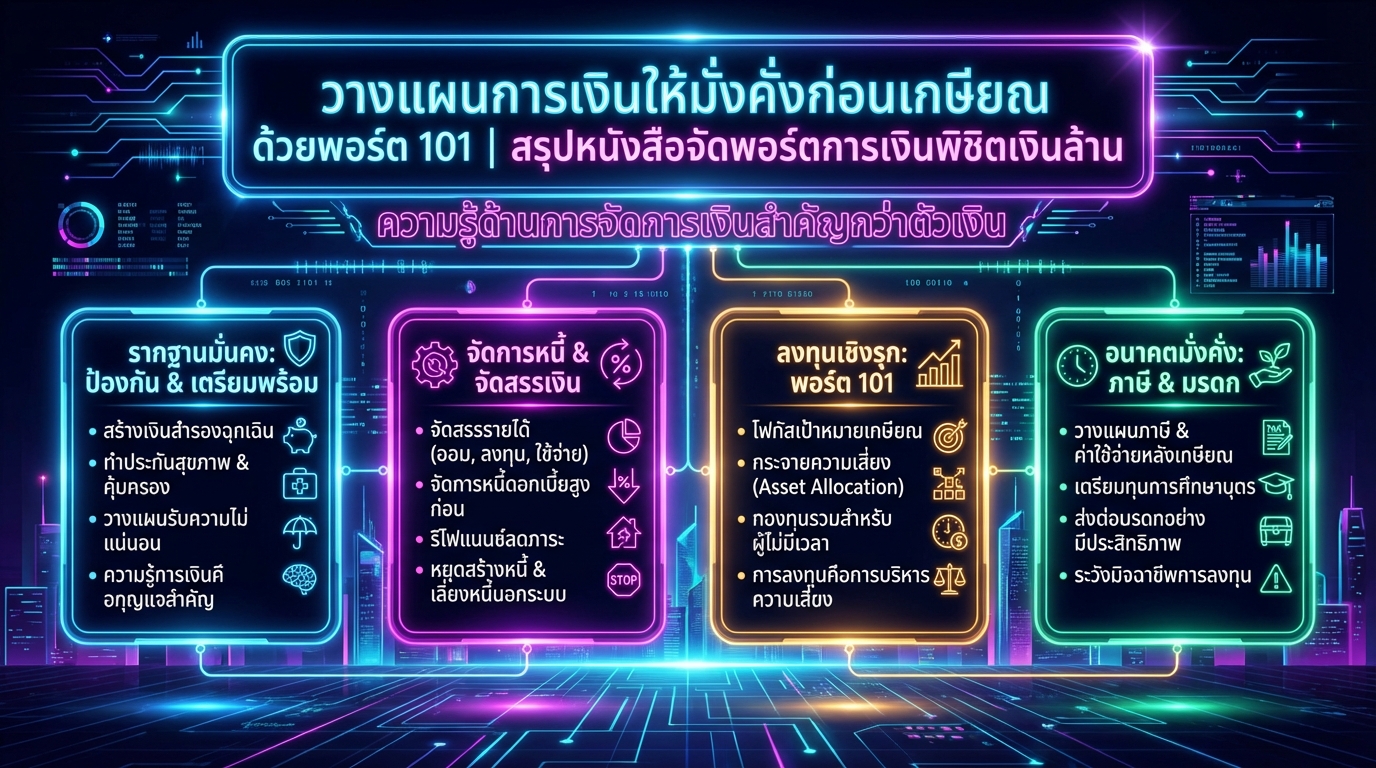

วางแผนการเงินเกษียณด้วยพอร์ต 101: สรุปหนังสือพิชิตเงินล้าน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุปหนังสือจัดพอร์ตการเงินพิชิตเงินล้าน การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม โดยเฉพาะอย่างยิ่งหากคุณต้องการเกษียณอย่างมีความสุขและมีอิสระทางการเงิน หนังสือ “จัดพอร์ตการเงินพิชิตเงินล้าน” นำเสนอแนวทางที่เข้าใจง่าย พร้อมกรณีศึกษาจริง เพื่อให้คุณสามารถเริ่มต้นวางแผนการเงินได้อย่างมีประสิทธิภาพ บทความนี้จะสรุปเนื้อหาสำคัญจากหนังสือเล่มนี้ พร้อมแนะนำวิธีการวางแผนการเงินให้มั่งคั่งก่อนเกษียณอย่างละเอียด ความสำคัญของการวางแผนการเงิน ความรู้ด้านการจัดการเงินมีความสำคัญมากกว่าตัวเงินเอง การวางแผนการเงินไม่ใช่เรื่องยาก เพียงแค่มีความรู้ความเข้าใจและเริ่มต้นลงมือทำอย่างจริงจัง การวางแผนการเงินเชิงรุกหมายถึงการเริ่มต้นวางแผนตั้งแต่วันนี้ ไม่ใช่รอให้ใกล้ถึงเป้าหมายแล้วค่อยวางแผน ความไม่แน่นอน ชีวิตมีความไม่แน่นอนเสมอ เราไม่สามารถคาดการณ์อนาคตได้อย่างแม่นยำ การวางแผนการเงินจึงต้องคำนึงถึงความไม่แน่นอนที่อาจเกิดขึ้น เช่น การเจ็บป่วย อุบัติเหตุ หรือเหตุการณ์ไม่คาดฝันอื่น ๆ จัดการความไม่แน่นอนและค่าใช้จ่าย การจัดการความไม่แน่นอนและค่าใช้จ่ายเป็นสิ่งสำคัญในการวางแผนการเงิน ประกันสุขภาพ การซื้อประกันสุขภาพเป็นเครื่องมือสำคัญในการจัดการความเสี่ยงด้านสุขภาพ ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้น เงินเฟ้อ เงินเฟ้อเป็นปัจจัยที่ส่งผลกระทบต่อค่าครองชีพในระยะยาว ทำให้ค่าใช้จ่ายต่างๆ สูงขึ้น การวางแผนการเงินจึงต้องคำนึงถึงผลกระทบจากเงินเฟ้อ ค่าใช้จ่ายหลังเกษียณ ค่าใช้จ่ายหลังเกษียณเป็นสิ่งที่หลีกเลี่ยงไม่ได้ การวางแผนค่าใช้จ่ายหลังเกษียณอย่างรอบคอบจะช่วยให้คุณมีคุณภาพชีวิตที่ดีหลังเกษียณ การจัดสรรรายได้และการจัดการหนี้ การจัดสรรรายได้และการจัดการหนี้เป็นพื้นฐานสำคัญของการวางแผนการเงิน การจัดสรรรายได้ การจัดสรรรายได้ (ออม ลงทุน ใช้จ่าย) เป็นการแบ่งเงินออกเป็นส่วน ๆ เพื่อตอบสนองความต้องการที่แตกต่างกัน เช่น การออมเพื่อเป้าหมายระยะยาว การลงทุนเพื่อสร้างผลตอบแทน…

-

คำนวณภาษีแบบเข้าใจง่าย | 4 ขั้นตอนสำหรับมือใหม่

คำนวณภาษีแบบเข้าใจง่าย | สอนวางแผนภาษีเงินได้ 4 ขั้นตอน สำหรับมือใหม่ การคำนวณภาษีอาจดูเป็นเรื่องยุ่งยากสำหรับใครหลายคน โดยเฉพาะมือใหม่ที่เพิ่งเริ่มต้นทำงาน แต่ไม่ต้องกังวลไป! บทความนี้จะช่วยให้คุณเข้าใจวิธีการคำนวณภาษีเงินได้บุคคลธรรมดาอย่างง่ายดาย พร้อมสอนเทคนิคการวางแผนภาษี 4 ขั้นตอน ที่จะช่วยให้คุณจัดการภาษีได้อย่างมีประสิทธิภาพและประหยัดค่าใช้จ่าย 1. จำแนกประเภทของรายได้ ขั้นตอนแรกของการคำนวณภาษีคือการทำความเข้าใจประเภทของรายได้ที่คุณได้รับ เนื่องจากรายได้แต่ละประเภทมีวิธีการคำนวณและสิทธิประโยชน์ทางภาษีที่แตกต่างกันไป ประเภทของรายได้ เงินเดือน: รายได้จากการทำงานประจำ ธุรกิจ: รายได้จากการค้าขายหรือประกอบธุรกิจส่วนตัว ค่าเช่า: รายได้จากการให้เช่าอสังหาริมทรัพย์ ดอกเบี้ย: รายได้จากดอกเบี้ยเงินฝากหรือพันธบัตร เงินปันผล: รายได้จากเงินปันผลหุ้น วิชาชีพ: รายได้จากวิชาชีพเฉพาะ เช่น แพทย์ ทนายความ อื่นๆ: รายได้อื่นๆ ที่ไม่ได้อยู่ในประเภทข้างต้น เช่น ค่าลิขสิทธิ์ การจำแนกประเภทรายได้อย่างถูกต้องจะช่วยให้คุณคำนวณภาษีได้อย่างแม่นยำและใช้สิทธิประโยชน์ทางภาษีได้อย่างเต็มที่ 2. หักค่าใช้จ่าย หลังจากจำแนกประเภทของรายได้แล้ว ขั้นตอนต่อไปคือการหักค่าใช้จ่าย ซึ่งเป็นค่าใช้จ่ายที่เกี่ยวข้องกับรายได้ที่คุณได้รับ ค่าใช้จ่ายที่หักได้ เงินเดือน: สามารถหักค่าใช้จ่ายได้ตามเกณฑ์ที่กฎหมายกำหนด (สูงสุดไม่เกิน 100,000 บาท) รายได้อื่นๆ: สามารถหักค่าใช้จ่ายได้ตามประเภทของรายได้ เช่น ค่าใช้จ่ายในการดำเนินธุรกิจ…

-

อวสานคนหนีภาษี ! เลี่ยงภาษีได้ยากขึ้นจริงหรือ ?

อวสานคนหนีภาษี ! เราจะเลี่ยงภาษีได้ยากขึ้นเพราะอะไร ? สวัสดีครับ วันนี้เราจะมาเจาะลึกเรื่องราวที่หลายคนอาจมองข้าม นั่นคือ “อวสานคนหนีภาษี” ครับ หลายคนอาจสงสัยว่าทำไมถึงใช้ชื่อนี้ และมันเกี่ยวข้องอะไรกับเราทุกคนที่ต้องจัดการเรื่องภาษี? จริงๆ แล้ว Mindset หรือทัศนคติในการจัดการภาษีของเราอาจจะต้องเปลี่ยนไปครับ เพราะกฎหมายใหม่ๆ ที่ออกมา ทำให้การเลี่ยงภาษี หรือการวางแผนภาษีแบบเดิมๆ นั้นยากขึ้นกว่าเดิมมาก ทำไมการเลี่ยงภาษีถึงยากขึ้น? กฎหมายใหม่ๆ ที่ออกมานั้น มีผลกระทบโดยตรงต่อการเลี่ยงภาษีครับ ทำให้สรรพากรมีข้อมูลมากขึ้น และสามารถตรวจสอบธุรกรรมทางการเงินของเราได้ง่ายขึ้น ซึ่งวันนี้เราจะมาพูดถึง 3 เรื่องหลักๆ ที่ทำให้การเลี่ยงภาษีนั้นยากขึ้นครับ 1. ธนาคารส่งข้อมูลสรรพากร เรื่องแรกที่หลายคนอาจจะคุ้นเคยกันดี คือเรื่องที่ธนาคารต้องส่งข้อมูลให้สรรพากรครับ หลายคนอาจจะเคยได้ยินมาบ้างแล้ว แต่เพื่อให้เข้าใจตรงกัน เรามาทำความเข้าใจแบบสั้นๆ อีกครั้งนะครับ เงื่อนไขการส่งข้อมูลของธนาคาร กฎหมายกำหนดให้ธนาคารต้องส่งข้อมูลธุรกรรมทางการเงินให้สรรพากรเมื่อเข้าเงื่อนไขบางประการครับ เงื่อนไขหลักๆ มี 2 ข้อ: มีรายการธุรกรรมที่เป็นเงินเข้าบัญชีรวมกันตั้งแต่ 3,000 ครั้งขึ้นไป (ไม่สนใจจำนวนเงิน) มีการฝากหรือรับโอนเงินรวมกันตั้งแต่ 400 ครั้ง และมียอดรวม 2 ล้านบาทขึ้นไป ธนาคารจะนับรวมทุกบัญชีที่เรามีในธนาคารนั้นๆ…

-

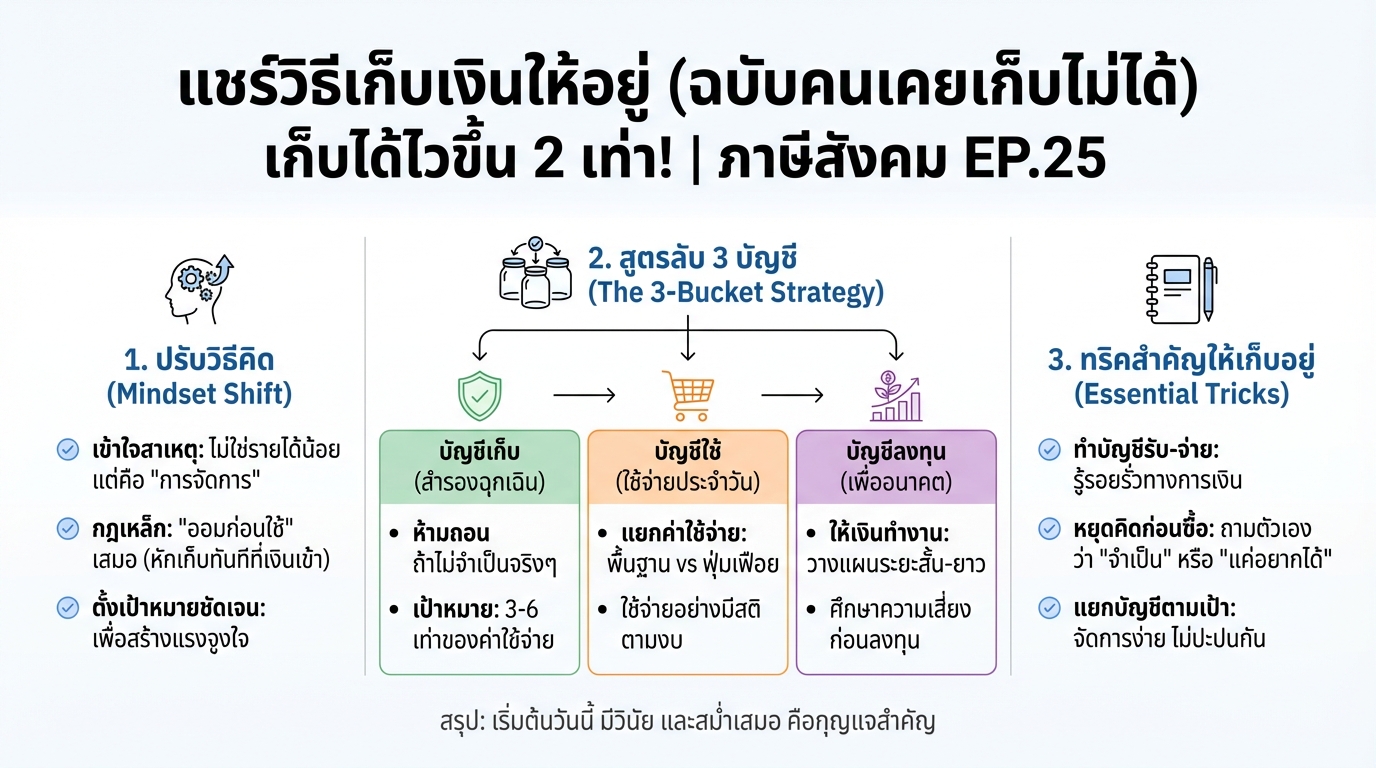

แชร์วิธีเก็บเงินให้อยู่ จากคนเก็บเงินไม่ได้ เก็บได้ไวขึ้น 2 เท่า!

แชร์วิธีเก็บเงินให้อยู่ จากคนที่เก็บเงินไม่ได้ (เก็บได้ไวขึ้น 2 เท่า!) | ภาษีสังคม EP.25 เคยไหม? เก็บเงินเท่าไหร่ก็ไม่อยู่สักที! ไม่ว่าจะพยายามแค่ไหน เงินก็มักจะหมดไปอย่างรวดเร็ว ปัญหานี้เป็นเรื่องปกติที่หลายคนเผชิญ แต่ไม่ต้องกังวลไป เพราะในบทความนี้ เราจะมาแชร์วิธีเก็บเงินให้อยู่ จากคนที่เคยเก็บเงินไม่ได้เลย! พร้อมเผยเคล็ดลับที่จะช่วยให้คุณเก็บเงินได้ไวขึ้นถึง 2 เท่า! เตรียมตัวให้พร้อม แล้วมาเปลี่ยนนิสัยทางการเงินไปด้วยกัน ทำไมถึงเก็บเงินไม่อยู่? ก่อนที่เราจะไปดูวิธีเก็บเงิน เรามาทำความเข้าใจถึงสาเหตุที่ทำให้เราเก็บเงินไม่อยู่กันก่อนดีกว่า เหตุผลที่เก็บเงินไม่อยู่ หลายคนมักจะโทษว่า “รายได้ไม่พอ” แต่จริง ๆ แล้ว ปัญหาไม่ได้อยู่ที่รายได้เสมอไป บางครั้งเราอาจจะยังจัดการเงินที่มีอยู่ได้ไม่ดีพอ ลองสำรวจตัวเองดูว่ามีพฤติกรรมการใช้จ่ายแบบไหนบ้าง เช่น ใช้จ่ายเกินตัว, ซื้อของตามอารมณ์, หรือไม่มีการวางแผนการเงิน รายได้ไม่พอ vs การจัดการเงิน แม้ว่ารายได้จะมีผลต่อการเก็บเงิน แต่การจัดการเงินที่ดีก็สามารถช่วยให้เราเก็บเงินได้ แม้จะมีรายได้ไม่มากก็ตาม การรู้จักใช้จ่ายอย่างมีสติ และวางแผนการเงิน จะช่วยให้เรามีเงินเก็บได้มากขึ้น ปัญหาการใช้จ่ายเกินตัว การใช้จ่ายเกินตัวเป็นสาเหตุหลักที่ทำให้เก็บเงินไม่อยู่ การซื้อของที่ไม่จำเป็น, การใช้จ่ายฟุ่มเฟือย, หรือการมีหนี้สินมากเกินไป ล้วนส่งผลกระทบต่อการเก็บเงินทั้งสิ้น วิธีเก็บเงินให้ได้ผล: แบ่งเงินเป็น…

-

สอนยื่นภาษีปี 2566 ออนไลน์: คู่มือฉบับสมบูรณ์ ทำเองได้ง่ายๆ

สอนยื่นภาษีปี 2566 ออนไลน์ด้วยตัวเอง ทำตามคลิปนี้ได้เลย (แถมวิธีดึงข้อมูลรายได้และค่าลดหย่อน) การยื่นภาษีเงินได้บุคคลธรรมดาประจำปีเป็นหน้าที่สำคัญของคนไทยทุกคนที่มีรายได้ถึงเกณฑ์ที่กฎหมายกำหนด การยื่นภาษีออนไลน์ในปัจจุบันนั้นง่ายและสะดวกกว่าที่เคย เพียงแค่มีอินเทอร์เน็ตและข้อมูลที่จำเป็นก็สามารถทำได้ด้วยตัวเอง บทความนี้จะมาสอนวิธีการยื่นภาษีปี 2566 ออนไลน์อย่างละเอียด พร้อมแนะนำวิธีการดึงข้อมูลรายได้และค่าลดหย่อน เพื่อให้คุณสามารถทำความเข้าใจและยื่นภาษีได้อย่างถูกต้องครบถ้วน องค์ประกอบสำคัญในการยื่นภาษี ก่อนที่เราจะไปดูวิธีการยื่นภาษีออนไลน์ สิ่งสำคัญที่เราต้องรู้คือ องค์ประกอบหลัก 3 อย่างที่เกี่ยวข้องกับการคำนวณภาษีเงินได้บุคคลธรรมดา เงินได้หรือรายได้ สิ่งแรกที่เราต้องรู้คือ ประเภทและจำนวนเงินได้ที่เราได้รับตลอดทั้งปีภาษี (1 มกราคม – 31 ธันวาคม 2566) เงินได้ตามกฎหมายมีหลายประเภท เช่น เงินเดือน ค่าจ้าง ฟรีแลนซ์ ดอกเบี้ย เงินปันผล ค่าเช่า และอื่นๆ ค่าใช้จ่าย เงินได้แต่ละประเภทสามารถหักค่าใช้จ่ายได้แตกต่างกันไป การทราบค่าใช้จ่ายที่เกี่ยวข้องจะช่วยลดภาระภาษีได้ เช่น ค่าใช้จ่ายตามจริง หรือค่าใช้จ่ายแบบเหมา ค่าลดหย่อน ค่าลดหย่อนเป็นสิ่งที่ช่วยลดเงินได้สุทธิ ซึ่งจะส่งผลให้เราเสียภาษีน้อยลง ค่าลดหย่อนมีหลายประเภท เช่น ค่าลดหย่อนส่วนตัว ค่าลดหย่อนบุตร ค่าลดหย่อนเบี้ยประกันชีวิต ค่าลดหย่อนกองทุนสำรองเลี้ยงชีพ และอื่นๆ การเข้าสู่ระบบและตรวจสอบข้อมูล เมื่อเรามีข้อมูลเบื้องต้นพร้อมแล้ว…

-

สอนยื่นภาษีปี 2567 ออนไลน์: ดึงข้อมูล & ลดหย่อนภาษี (ทำตามได้เลย)

สอนยื่นภาษีปี 2567 ออนไลน์ และ วิธีดึงข้อมูลรายได้และค่าลดหย่อนจากสรรพากร (ทำตามได้เลย) การยื่นภาษีเป็นหนึ่งในหน้าที่สำคัญของพลเมืองทุกคนที่มีรายได้ถึงเกณฑ์ที่กฎหมายกำหนด ในแต่ละปี กรมสรรพากรจะเปิดให้ผู้มีเงินได้ทำการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.) ซึ่งเป็นกระบวนการที่หลายคนอาจมองว่าเป็นเรื่องยุ่งยาก แต่ในความเป็นจริงแล้ว การยื่นภาษีออนไลน์ในปัจจุบันนั้นง่ายและสะดวกสบายกว่าที่เคยเป็นมามาก บทความนี้จะมาสอนวิธีการยื่นภาษีปี 2567 ออนไลน์อย่างละเอียด พร้อมแนะนำวิธีดึงข้อมูลรายได้และค่าลดหย่อนจากระบบของกรมสรรพากร เพื่อให้คุณสามารถทำตามได้ง่ายๆ และเข้าใจทุกขั้นตอน ใครมีหน้าที่ยื่นภาษี? ก่อนอื่น เรามาทำความเข้าใจกันก่อนว่า ใครบ้างที่มีหน้าที่ต้องยื่นภาษี และอะไรคือความแตกต่างระหว่าง “ยื่น” และ “เสีย” ภาษี ความแตกต่างระหว่าง ‘ยื่น’ และ ‘เสีย’ ภาษี การ “ยื่น” ภาษี หมายถึง การที่เรามีหน้าที่ตามกฎหมายในการแสดงรายการรายได้และค่าใช้จ่ายต่างๆ ที่เกิดขึ้นในปีภาษีนั้นๆ ให้กับกรมสรรพากร ส่วนการ “เสีย” ภาษี คือ การที่เราต้องจ่ายเงินภาษีให้กับกรมสรรพากรเมื่อคำนวณแล้วว่ามีภาษีที่ต้องจ่าย เกณฑ์รายได้ขั้นต่ำที่ต้องยื่นภาษี เกณฑ์รายได้ขั้นต่ำที่ต้องยื่นภาษีจะแตกต่างกันไป ขึ้นอยู่กับสถานะการสมรสของผู้มีเงินได้ คนโสด: หากมีเงินได้พึงประเมิน (เงินได้ที่ต้องเสียภาษี) เกิน 120,000 บาทต่อปี หรือมีรายได้อื่นๆ…