Category: การวางแผนการเงิน

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายในการรักษาพยาบาลเป็นสิ่งสำคัญอย่างยิ่งในยุคปัจจุบัน ไม่ว่าจะเป็นค่าใช้จ่ายจากการเจ็บป่วยเล็กๆ น้อยๆ หรือค่ารักษาพยาบาลที่มีมูลค่าสูง การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้ถือเป็นสิ่งที่ไม่ควรมองข้าม ซึ่งมี 2 ทางเลือกหลักๆ ให้พิจารณา คือ การทำประกันสุขภาพ หรือการเก็บเงินสำรองไว้เอง หรือที่เรียกว่า Self Insure บทความนี้จะพาคุณไปเจาะลึกถึงข้อดีข้อเสียของแต่ละทางเลือก เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับความต้องการและสถานการณ์ทางการเงินของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือ การที่เราเตรียมเงินสำรองไว้สำหรับค่าใช้จ่ายในการรักษาพยาบาลด้วยตัวเอง แทนที่จะจ่ายเบี้ยประกันให้กับบริษัทประกันภัย โดยเราจะเป็นผู้รับผิดชอบค่าใช้จ่ายทั้งหมดที่เกิดขึ้นเอง ประกันสุขภาพคืออะไร? ประกันสุขภาพ คือ การที่เราทำสัญญาตกลงกับบริษัทประกันภัย เพื่อให้บริษัทประกันภัยเป็นผู้รับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลแทนเรา โดยเราจะต้องจ่ายเบี้ยประกันตามที่ตกลงกันไว้ ข้อดีข้อเสียของการ Self Insure การเตรียมเงินค่ารักษาพยาบาลด้วยตัวเอง การ Self Insure คือการที่เราต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดด้วยตัวเอง ซึ่งหมายความว่าเราจะต้องมีเงินสำรองเพียงพอที่จะจ่ายค่ารักษาพยาบาลเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น ข้อดีของการเตรียมเงินเอง ความยืดหยุ่น: คุณสามารถควบคุมเงินของคุณได้อย่างเต็มที่ และสามารถนำเงินไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องจ่ายเบี้ยประกันให้กับบริษัทประกันภัย ข้อเสียของการเตรียมเงินเอง ความเสี่ยงทางการเงิน:…

-

ประกันสุขภาพมีกี่ประเภท? ทำไมต้องมี? วางแผนอนาคตให้พร้อม!

ประกันมีกี่ประเภท ทำไมคุณควรเลือกประกันสุขภาพ? รู้ก่อนวางแผนเพื่ออนาคต สุขภาพเป็นสิ่งสำคัญที่สุดในชีวิต แต่ค่าใช้จ่ายในการรักษาพยาบาลก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ การวางแผนทางการเงินที่ดีจึงต้องคำนึงถึงความเสี่ยงด้านสุขภาพด้วย หนึ่งในเครื่องมือสำคัญที่ช่วยลดความเสี่ยงนี้คือ “ประกันสุขภาพ” แต่ประกันสุขภาพมีกี่ประเภท? ทำไมคุณถึงควรมีประกันสุขภาพ? และจะเลือกอย่างไรให้เหมาะสมกับคุณ? บทความนี้จะพาคุณไปทำความเข้าใจเรื่องประกันสุขภาพอย่างละเอียด เพื่อให้คุณสามารถวางแผนอนาคตได้อย่างมั่นคง ประกันสุขภาพคืออะไร? ประกันสุขภาพคือสัญญาที่บริษัทประกันภัยตกลงจะจ่ายค่ารักษาพยาบาลให้แก่ผู้เอาประกันภัย หากเกิดการเจ็บป่วยหรืออุบัติเหตุตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ประกันสุขภาพจึงเป็นเหมือนเกราะป้องกันทางการเงิน ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ซึ่งอาจมีมูลค่าสูง การเก็บเงินเพื่อค่ารักษาพยาบาล vs การทำประกันสุขภาพ การตัดสินใจว่าจะเก็บเงินเพื่อค่ารักษาพยาบาลเอง หรือเลือกทำประกันสุขภาพนั้น มีข้อดีข้อเสียที่แตกต่างกัน การเก็บเงินเอง: คุณต้องรับความเสี่ยงทางการเงินทั้งหมดหากเกิดการเจ็บป่วย ต้องเตรียมเงินสำรองจำนวนมากเพื่อรองรับค่าใช้จ่ายที่ไม่คาดฝัน หากเกิดโรคร้ายแรง ค่าใช้จ่ายอาจสูงเกินกว่าเงินเก็บที่มี การทำประกันสุขภาพ: บริษัทประกันภัยจะช่วยเฉลี่ยความเสี่ยงทางการเงิน ค่าเบี้ยประกันต่อปีอาจถูกกว่าค่ารักษาพยาบาลที่ต้องจ่ายเอง ช่วยให้คุณเข้าถึงการรักษาพยาบาลที่ดีได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย ข้อดีของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ: ลดความเสี่ยงทางการเงิน: ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล เฉลี่ยความเสี่ยง: บริษัทประกันภัยจะนำเงินจากผู้เอาประกันภัยหลายรายมารวมกัน เพื่อเฉลี่ยความเสี่ยง เข้าถึงการรักษาพยาบาลที่ดี: ช่วยให้คุณสามารถเข้ารับการรักษาพยาบาลได้อย่างรวดเร็วและมีประสิทธิภาพ สร้างความมั่นคงทางการเงิน: ช่วยให้คุณสามารถวางแผนการเงินในระยะยาวได้อย่างมั่นคง ความสำคัญของการเปิดเผยข้อมูลสุขภาพ สิ่งสำคัญที่สุดคือการเปิดเผยข้อมูลสุขภาพทั้งหมดของคุณให้แก่บริษัทประกันภัยอย่างตรงไปตรงมา การปกปิดข้อมูลอาจทำให้บริษัทประกันภัยปฏิเสธการจ่ายค่าสินไหมทดแทนได้ในภายหลัง ประเภทของประกันสุขภาพ ประกันสุขภาพมีหลายประเภท แต่ละประเภทมีความคุ้มครองและเงื่อนไขที่แตกต่างกันไป ประกันแบบเหมาจ่าย ประกันแบบเหมาจ่ายเป็นประกันที่ได้รับความนิยมมากที่สุด โดยทั่วไปจะแบ่งออกเป็นหลาย Generation…

-

วางแผนการเงินฉบับสมบูรณ์: ออม ลงทุน สู่เกษียณสุข | มือใหม่ก็ทำได้!

วางแผนการเงินฉบับสมบูรณ์: เริ่มต้นออม ลงทุน สู่เกษียณสุขและอิสรภาพทางการเงิน | มือใหม่ก็ทำได้! การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ว่าใครก็ควรให้ความสำคัญ ไม่ว่าคุณจะเป็นมือใหม่หรือมีประสบการณ์ด้านการเงินมาบ้างแล้ว การวางแผนการเงินที่ดีจะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการออมเพื่อวัยเกษียณ การลงทุนเพื่อสร้างความมั่งคั่ง หรือการมีอิสรภาพทางการเงิน บทความนี้จะพาคุณไปทำความรู้จักกับการวางแผนการเงินฉบับสมบูรณ์ ตั้งแต่พื้นฐานไปจนถึงกลยุทธ์ขั้นสูง เพื่อให้คุณสามารถเริ่มต้นและวางแผนอนาคตทางการเงินของคุณได้อย่างมั่นคง ทำไมต้องออมและลงทุน? การออมและการลงทุนเป็นหัวใจสำคัญของการวางแผนการเงิน หลายคนอาจสงสัยว่าทำไมเราต้องออมและลงทุน? คำตอบคือ เพื่อเตรียมพร้อมสำหรับอนาคตและสร้างความมั่นคงทางการเงิน การเตรียมตัวสู่วัยเกษียณ ทุกคนไม่สามารถทำงานได้ตลอดชีวิต การเตรียมตัวสำหรับวัยเกษียณจึงเป็นสิ่งจำเป็นอย่างยิ่ง การมีเงินเก็บเพียงพอในวัยเกษียณจะช่วยให้คุณใช้ชีวิตได้อย่างมีความสุขและไม่ต้องกังวลเรื่องค่าใช้จ่าย ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นปัจจัยที่ส่งผลกระทบต่อมูลค่าของเงินในระยะยาว เงิน 100 บาทในวันนี้ อาจมีค่าไม่เท่ากับเงิน 100 บาทในอีก 10 ปีข้างหน้า ดังนั้น การออมและการลงทุนจึงเป็นเครื่องมือสำคัญในการรักษามูลค่าของเงินและเพิ่มพูนความมั่งคั่ง ระบบทุนนิยมกับการลงทุน ระบบทุนนิยมส่งเสริมให้เราต้องลงทุนเพื่อรักษามูลค่าของเงินและสร้างผลตอบแทนที่สูงขึ้น การลงทุนในสินทรัพย์ต่างๆ เช่น หุ้น กองทุนรวม หรืออสังหาริมทรัพย์ จะช่วยให้เงินของคุณเติบโตไปพร้อมกับเศรษฐกิจ เป้าหมายอิสรภาพทางการเงิน อิสรภาพทางการเงินคือการที่เราสามารถใช้ชีวิตได้อย่างอิสระ มีทางเลือกในการใช้จ่ายและไม่ต้องกังวลเรื่องเงินทอง การวางแผนการเงินที่ดีจะช่วยให้คุณบรรลุเป้าหมายนี้ได้ ภาพรวมการวางแผนการเงิน การวางแผนการเงินไม่ใช่เรื่องยากอย่างที่คิด มีขั้นตอนง่ายๆ ที่ทุกคนสามารถทำตามได้ การจัดการกระแสเงินสด การจัดการกระแสเงินสดเป็นขั้นตอนแรกและสำคัญที่สุดในการวางแผนการเงิน คุณต้องรู้ว่ามีรายรับเท่าไหร่และมีรายจ่ายอะไรบ้าง…

-

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้าน!

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้านด้วยผลตอบแทนทบต้น การมีเงินล้านไม่ใช่เรื่องไกลเกินฝัน หลายคนอาจมองว่าเป็นเป้าหมายที่ต้องใช้เวลานานและต้องมีเงินทุนจำนวนมาก แต่ความจริงแล้ว การเก็บเงินล้านแรกสามารถทำได้ง่ายกว่าที่คิด โดยเฉพาะอย่างยิ่งเมื่อเรามี “แผน” ที่ดีและรู้จักใช้ประโยชน์จาก “ผลตอบแทนทบต้น” ซึ่งเป็นเครื่องมือสำคัญที่ช่วยให้เราไปถึงเป้าหมายได้เร็วขึ้นและใช้เงินออมน้อยลง บทความนี้จะพาคุณไปเปิดแผนลับเก็บเงินล้านแรกใน 10 ปี พร้อมเผยเคล็ดลับและตัวอย่างการคำนวณที่เข้าใจง่าย เพื่อให้คุณสามารถนำไปปรับใช้และเริ่มต้นวางแผนการเงินของตัวเองได้ทันที เปรียบเทียบ: เก็บเงินล้านใน 4 ปี vs 10 ปี การเก็บเงินล้านนั้นมีหลายวิธี ขึ้นอยู่กับระยะเวลาที่เราต้องการและกำลังเงินที่เรามี การเลือกระยะเวลาที่เหมาะสมจะช่วยให้เราวางแผนการเงินได้อย่างมีประสิทธิภาพมากขึ้น มาดูกันว่าการเก็บเงินล้านในระยะเวลาที่แตกต่างกันนั้นมีความแตกต่างกันอย่างไร การออมเดือนละ 20,000 บาท เพื่อเก็บเงินล้านใน 4 ปี หากคุณต้องการเก็บเงินล้านให้ได้ภายใน 4 ปี วิธีที่ง่ายที่สุดคือการออมเงินจำนวน 20,000 บาทต่อเดือน เมื่อคำนวณแล้ว ภายใน 4 ปี คุณจะมีเงินเก็บประมาณ 960,000 บาท ซึ่งเกือบจะถึงเป้าหมายเงินล้านแล้ว วิธีนี้เหมาะสำหรับผู้ที่มีรายได้สูงและสามารถจัดสรรเงินออมได้จำนวนมากในแต่ละเดือน อย่างไรก็ตาม วิธีนี้อาจเป็นเรื่องยากสำหรับหลายๆ คน เนื่องจากต้องใช้เงินจำนวนมากในแต่ละเดือน การปรับแผน:…

-

เร่งสปีดการเงิน: 3 สเต็ปสู่ Leverage พลังทวีสำหรับคนธรรมดา

คนธรรมดาจะเร่งสปีดการเงินได้อย่างไร? เปิด 3 สเต็ปสู่ ‘Leverage’ พลังทวีสร้างความมั่งคั่ง เคยสงสัยไหมว่าคนธรรมดาๆ อย่างเราจะเร่งสปีดทางการเงินของตัวเองได้อย่างไร? หลายคนอาจจะคิดว่าต้องมีเงินทุนก้อนโต หรือต้องเก่งเรื่องการลงทุนมากๆ เท่านั้น แต่จริงๆ แล้วมีวิธีที่ง่ายกว่านั้นครับ วันนี้เราจะมาเปิด 3 สเต็ปสู่การสร้างความมั่งคั่งด้วยเครื่องมือที่ทรงพลังอย่าง “Leverage” หรือพลังทวี ที่จะช่วยให้คุณออกแรงน้อยแต่ได้ผลลัพธ์กลับมาอย่างมหาศาล เตรียมตัวให้พร้อม แล้วไปเรียนรู้เคล็ดลับที่จะเปลี่ยนชีวิตทางการเงินของคุณไปด้วยกัน! Leverage คืออะไร? ถ้าให้อธิบายแบบง่ายที่สุด Leverage ก็คือพลังทวีที่ช่วยให้เราออกแรงเพียงเล็กน้อย แต่สามารถสร้างผลลัพธ์ที่ยิ่งใหญ่ได้ เปรียบเสมือนการใช้คานงัดเพื่อยกของหนักๆ แทนที่จะใช้แรงทั้งหมดของเราเอง ในโลกการเงินก็มีเครื่องมือที่ทำงานในลักษณะนี้เช่นกัน คำจำกัดความของ Leverage Leverage คือการใช้เงินทุนหรือสินทรัพย์ที่มีอยู่ เพื่อสร้างผลตอบแทนที่สูงขึ้น โดยการกู้ยืมเงินหรือใช้เครื่องมือทางการเงินอื่นๆ เข้ามาช่วยเพิ่มกำลังในการลงทุน ซึ่งหมายความว่าคุณสามารถควบคุมสินทรัพย์ที่มีมูลค่ามากกว่าเงินทุนของคุณเอง ตัวอย่างการใช้ Leverage กับเวลา (ไลฟ์สด) ลองนึกภาพการใช้ Leverage กับเวลาดูครับ สมมติว่าคุณใช้เวลาเพียง 1.5 ชั่วโมงในการไลฟ์สด แต่ผลลัพธ์ที่ได้กลับมาคือยอดผู้ชมรวมกันถึง 2,000 ชั่วโมง นี่แหละคือพลังของ Leverage ที่ช่วยให้คุณสร้างผลลัพธ์ที่เทียบเท่ากับการทำงานเป็นเวลานานๆ โดยใช้เวลาเพียงเล็กน้อยเท่านั้น…

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายด้านสุขภาพเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจเคยได้ยินคำว่า “ประกันสุขภาพ” และ “Self Insure” ซึ่งเป็นสองแนวทางหลักในการจัดการความเสี่ยงด้านสุขภาพ บทความนี้จะพาคุณไปทำความเข้าใจถึงความแตกต่างของทั้งสองรูปแบบ พร้อมข้อดีข้อเสีย เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับสถานการณ์ทางการเงินและความต้องการของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือการเตรียมเงินสำรองไว้สำหรับค่ารักษาพยาบาลด้วยตนเอง เปรียบเสมือนการเป็นผู้รับประกันความเสี่ยงของตัวเอง โดยที่คุณจะต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดที่เกิดขึ้น ประกันสุขภาพคืออะไร? ประกันสุขภาพคือการโอนย้ายความเสี่ยงทางการเงินไปให้บริษัทประกันภัย ซึ่งบริษัทประกันจะเข้ามาแบกรับภาระค่าใช้จ่ายในการรักษาพยาบาลแทนคุณ โดยที่คุณจ่ายเบี้ยประกันเป็นประจำ ข้อดีข้อเสียของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ เช่น ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ช่วยให้วางแผนค่าใช้จ่ายได้ และให้ความคุ้มครองที่ครอบคลุม แต่ก็มีข้อเสียเช่นกัน เช่น เบี้ยประกันอาจมีราคาสูง และอาจมีข้อยกเว้นที่ไม่คุ้มครอง ข้อควรระวังในการทำประกันสุขภาพ ก่อนตัดสินใจทำประกันสุขภาพ ควรศึกษาข้อมูลให้ละเอียดถี่ถ้วน รวมถึงทำความเข้าใจเงื่อนไขกรมธรรม์ ข้อยกเว้นต่างๆ และความน่าเชื่อถือของบริษัทประกัน ข้อดีของการเก็บเงิน Self Insure ความยืดหยุ่น: คุณสามารถควบคุมเงินทุนได้อย่างเต็มที่ และนำไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องเสียค่าเบี้ยประกันรายเดือน เข้าถึงง่าย: คุณสามารถเข้าถึงเงินทุนได้ทันทีเมื่อต้องการ ข้อเสียของการเก็บเงิน…

-

พิมพ์เขียวการเงิน: พีระมิดทางการเงิน เปลี่ยนชีวิตสู่ความมั่งคั่ง (2025)

พิมพ์เขียวการเงินฉบับสมบูรณ์ เปลี่ยนความไม่แน่นอนเป็นความมั่งคั่งด้วย ‘พีระมิดทางการเงิน’ (2025) คุณเคยรู้สึกไหมว่าทำงานหนักแค่ไหน เงินทองก็ไม่เคยเหลือเก็บ? โลกการเงินเปลี่ยนแปลงไปอย่างรวดเร็ว กลยุทธ์การเงินแบบเดิมๆ อาจไม่ตอบโจทย์อีกต่อไป บทความนี้จะพาคุณไปทำความรู้จักกับ “พีระมิดทางการเงิน” เครื่องมือที่จะเปลี่ยนความไม่แน่นอนให้เป็นความมั่งคั่งอย่างยั่งยืน ด้วยแนวคิดที่เรียบง่ายแต่ทรงพลัง พร้อมแผนที่นำทางสู่ความสำเร็จทางการเงินในระยะยาว ทำไมกลยุทธ์การเงินแบบเดิมๆ ถึงใช้ไม่ได้ผล? ในอดีต การฝากเงินในธนาคารอาจให้ผลตอบแทนที่น่าพอใจ แต่ในปัจจุบัน ดอกเบี้ยเงินฝากกลับลดลงอย่างมาก ในขณะที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง ทำให้การวางแผนทางการเงินแบบเดิมๆ เช่น การออมเงินเพียงอย่างเดียว อาจไม่เพียงพอที่จะรับมือกับความท้าทายทางการเงินในยุคปัจจุบัน ดอกเบี้ยเงินฝากลดลง อัตราดอกเบี้ยเงินฝากที่ลดลง ทำให้ความสามารถในการสร้างผลตอบแทนจากการออมเงินแบบดั้งเดิมลดลงไปด้วย ค่าครองชีพสูงขึ้น ค่าใช้จ่ายในชีวิตประจำวันที่เพิ่มสูงขึ้น ทำให้เงินที่เก็บออมได้มีมูลค่าลดลง พีระมิดทางการเงินคืออะไร? พีระมิดทางการเงินเปรียบเสมือนแผนที่นำทางสู่ความมั่งคั่ง ที่ช่วยให้คุณสร้างความมั่นคงทางการเงินได้อย่างเป็นระบบและมีประสิทธิภาพ โดยเริ่มต้นจากการวางรากฐานที่แข็งแกร่ง ไปจนถึงการต่อยอดความมั่งคั่ง และการวางแผนส่งต่อมรดก แผนที่นำทางสู่ความมั่งคั่ง พีระมิดทางการเงินเป็นกรอบแนวคิดที่ช่วยให้คุณเข้าใจภาพรวมของการเงินส่วนบุคคล และวางแผนการเงินได้อย่างมีประสิทธิภาพ สร้างความมั่งคั่งอย่างเป็นระบบ พีระมิดทางการเงินช่วยให้คุณสร้างความมั่งคั่งอย่างเป็นขั้นตอน โดยเริ่มต้นจากการสร้างรากฐานที่มั่นคง ไปจนถึงการลงทุนเพื่อสร้างผลตอบแทน ฐานราก: การเข้าใจและควบคุมการเงิน ฐานรากของพีระมิดทางการเงินคือการเข้าใจและควบคุมการเงินของตัวเองให้ได้ ซึ่งประกอบไปด้วย 3 ส่วนหลัก ได้แก่ สินทรัพย์ หนี้สิน และกระแสเงินสด การทำความเข้าใจองค์ประกอบเหล่านี้…

-

5 วิธีส่งมอบมรดก: โอนทรัพย์สินอย่างไรให้ราบรื่น ไม่ขัดแย้ง + ประหยัดภาษี

5 วิธีส่งมอบมรดก | โอนทรัพย์สินอย่างไรไม่ให้ครอบครัวขัดแย้ง + เสียภาษีเกินจำเป็น การส่งมอบมรดกเป็นกระบวนการสำคัญที่ทุกคนต้องเผชิญในชีวิต เพื่อให้ทรัพย์สินที่สั่งสมมาถูกส่งต่อไปยังคนที่คุณรักได้อย่างราบรื่นและเป็นไปตามความตั้งใจ การวางแผนที่ดีจะช่วยลดปัญหาความขัดแย้งในครอบครัวและภาระภาษีที่อาจเกิดขึ้น บทความนี้จะพาคุณไปทำความเข้าใจ 5 วิธีส่งมอบมรดกยอดนิยม พร้อมเจาะลึกข้อดีข้อเสีย และเคล็ดลับการวางแผนเพื่อส่งมอบมรดกอย่างมีประสิทธิภาพ 3 วิธีส่งมอบมรดกยอดนิยม การส่งมอบมรดกมีหลายวิธีให้เลือก ขึ้นอยู่กับความต้องการและสถานการณ์ของแต่ละบุคคล 3 วิธีที่ได้รับความนิยม ได้แก่ พินัยกรรม: วิธีการส่งมอบมรดกที่ชัดเจนและเป็นลายลักษณ์อักษร การส่งมอบมรดกตามกฎหมาย: กรณีไม่มีพินัยกรรม จะถูกแบ่งตามลำดับทายาท การโอนสินทรัพย์ก่อนเสียชีวิต: ต้องพิจารณาเรื่องภาษีและผลกระทบต่อความสัมพันธ์ในครอบครัว พินัยกรรมแบบต่างๆ พินัยกรรมเป็นเอกสารสำคัญที่แสดงเจตนารมณ์ในการจัดการทรัพย์สินหลังเสียชีวิต มีหลายรูปแบบให้เลือกใช้ พินัยกรรมธรรมดา (เขียนเอง) พินัยกรรมแบบธรรมดาคือการเขียนหรือพิมพ์ด้วยตนเอง ลงวันที่ และลงลายมือชื่อของตนเอง โดยไม่ต้องมีพยาน เป็นวิธีที่ง่ายและสะดวกที่สุด พินัยกรรมที่มีพยาน พินัยกรรมที่มีพยานต้องมีพยานอย่างน้อย 2 คนลงลายมือชื่อรับรอง พินัยกรรมรูปแบบนี้มีความน่าเชื่อถือมากกว่าแบบธรรมดา พินัยกรรมที่มีเจ้าหน้าที่รัฐ พินัยกรรมที่ทำต่อหน้าเจ้าหน้าที่รัฐ (เช่น นายอำเภอ) จะมีความน่าเชื่อถือสูงสุด เนื่องจากมีหลักฐานยืนยันชัดเจน พินัยกรรมลับ พินัยกรรมลับคือพินัยกรรมที่ผู้ทำพินัยกรรมเป็นผู้เขียนเองหรือให้ผู้อื่นเขียนก็ได้ แต่ต้องผนึกซองและนำไปแสดงต่อหน้าเจ้าพนักงาน พร้อมทั้งลงลายมือชื่อกำกับไว้ พินัยกรรมทางวาจา (กรณีฉุกเฉิน)…

-

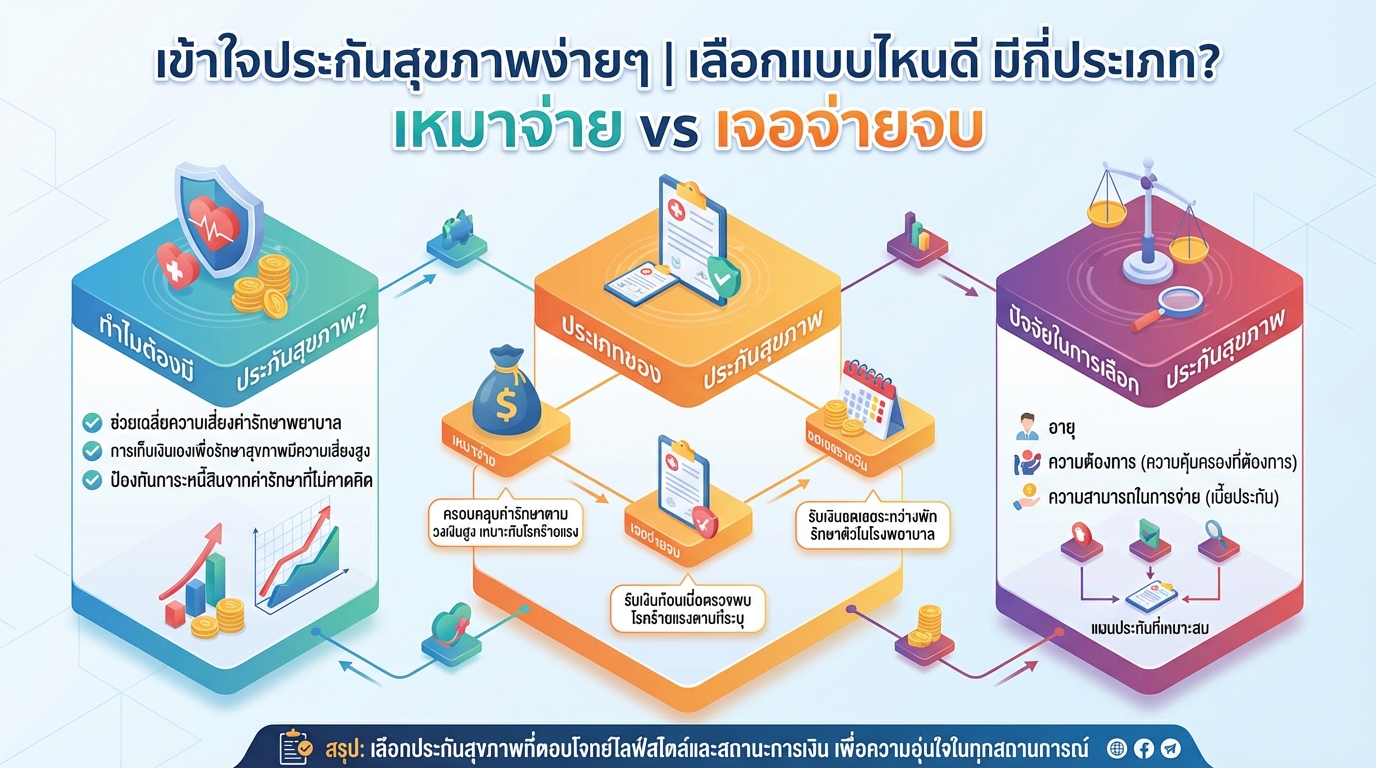

เข้าใจประกันสุขภาพ: เลือกแบบไหนดี? เหมาจ่าย vs เจอจ่ายจบ

เข้าใจประกันสุขภาพง่ายๆ | เลือกแบบไหนดี มีกี่ประเภท? เหมาจ่าย vs เจอจ่ายจบ การดูแลสุขภาพเป็นสิ่งสำคัญที่เราทุกคนให้ความใส่ใจ แต่ค่าใช้จ่ายในการรักษาพยาบาลก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ การมีประกันสุขภาพจึงเป็นทางเลือกที่ช่วยแบ่งเบาภาระค่าใช้จ่ายเหล่านี้ได้เป็นอย่างดี บทความนี้จะพาคุณไปทำความเข้าใจประกันสุขภาพอย่างละเอียด ตั้งแต่ความสำคัญ ประเภทต่างๆ ไปจนถึงปัจจัยที่ควรพิจารณาในการเลือกประกันที่เหมาะสมกับคุณ พร้อมเปรียบเทียบข้อดีข้อเสียของประกันสุขภาพแบบเหมาจ่ายและเจอจ่ายจบ เพื่อให้คุณตัดสินใจได้อย่างมั่นใจ ทำไมต้องมีประกันสุขภาพ? การมีประกันสุขภาพเปรียบเสมือนเกราะป้องกันทางการเงินที่ช่วยให้คุณรับมือกับค่าใช้จ่ายในการรักษาพยาบาลได้อย่างมีประสิทธิภาพ โดยไม่ต้องกังวลเรื่องภาระหนี้สินที่อาจเกิดขึ้น ความเสี่ยงในการดูแลสุขภาพด้วยตัวเอง การดูแลสุขภาพด้วยตัวเองโดยไม่มีประกันสุขภาพมีความเสี่ยงหลายประการ: ความไม่แน่นอนของโรคภัยไข้เจ็บ: เราไม่สามารถคาดการณ์ได้ว่าเราจะเจ็บป่วยเมื่อไหร่ และเป็นโรคร้ายแรงแค่ไหน ผลกระทบต่อการเงิน: หากต้องจ่ายค่ารักษาพยาบาลก้อนใหญ่ อาจส่งผลกระทบต่อแผนการเงินอื่นๆ เช่น การลงทุน หรือการออม ค่าใช้จ่ายในการรักษาพยาบาลที่สูง: โรคร้ายแรงหลายชนิดมีค่าใช้จ่ายในการรักษาที่สูงมาก อาจทำให้เกิดภาระทางการเงินอย่างหนัก ข้อดีของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ: ช่วยเฉลี่ยความเสี่ยง: ประกันสุขภาพช่วยให้คุณเฉลี่ยความเสี่ยงกับผู้เอาประกันภัยรายอื่นๆ ทำให้ค่าใช้จ่ายในการรักษาพยาบาลไม่ตกอยู่กับคุณเพียงผู้เดียว ลดภาระทางการเงิน: บริษัทประกันจะรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ เข้าถึงการรักษาพยาบาลได้ง่ายขึ้น: คุณสามารถเข้ารับการรักษาพยาบาลได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย การเปิดเผยข้อมูลสุขภาพกับบริษัทประกัน สิ่งสำคัญคือการเปิดเผยข้อมูลสุขภาพทั้งหมดที่เป็นความจริงให้กับบริษัทประกันภัย หากบริษัทตรวจสอบพบภายหลังว่าคุณปกปิดข้อมูล อาจส่งผลให้บริษัทปฏิเสธการจ่ายค่าสินไหมทดแทน หรือยกเลิกกรมธรรม์ได้ หากคุณมีโรคประจำตัว บริษัทประกันอาจมีเงื่อนไขในการรับประกัน เช่น การไม่คุ้มครองโรคที่เป็นอยู่ หรือการกำหนดระยะเวลารอคอย (Waiting Period) อย่างไรก็ตาม…

-

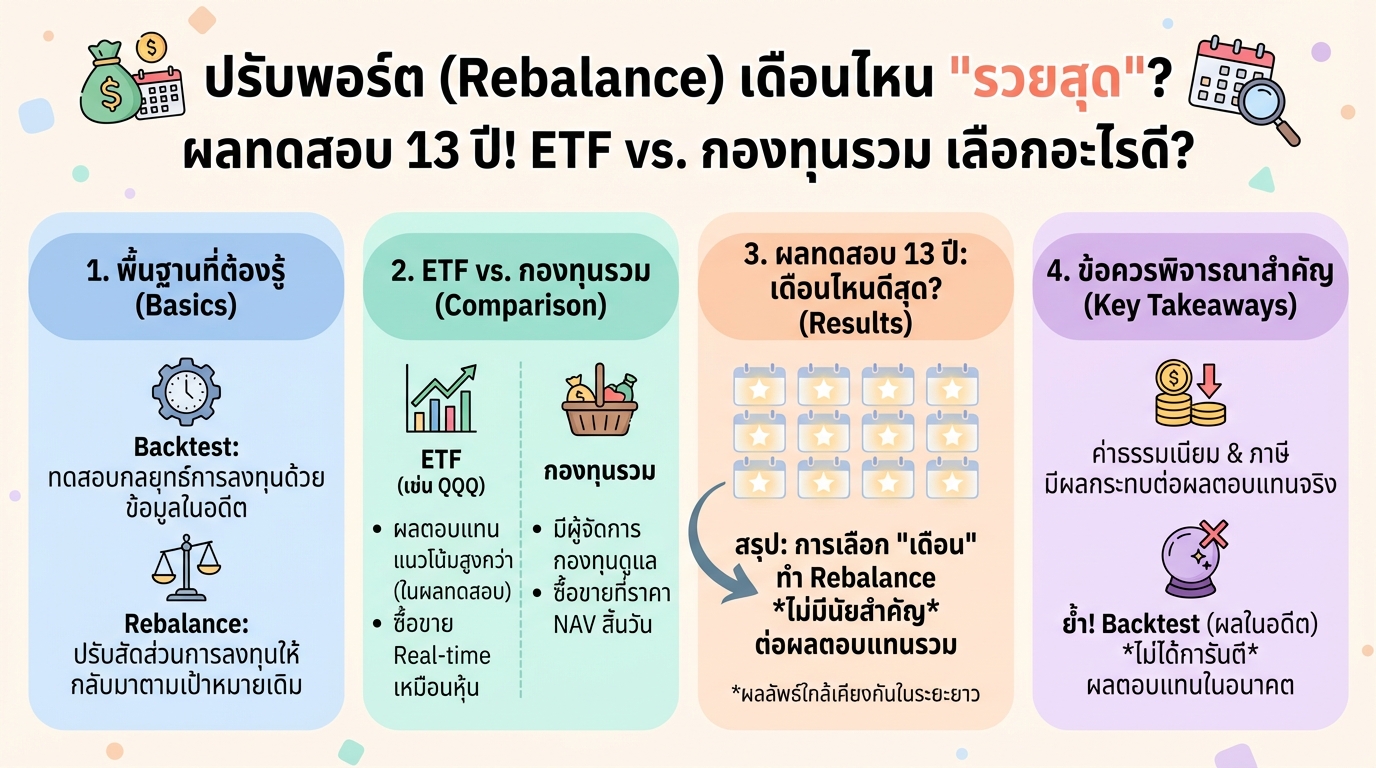

ปรับพอร์ต Rebalance เดือนไหนรวยสุด? ผลทดสอบ 13 ปี ETF vs. กองทุนรวม

ปรับพอร์ต (Rebalance) เดือนไหน “รวยสุด”? ผลทดสอบ 13 ปี! ETF vs. กองทุนรวม เลือกอะไรดี? การลงทุนในสินทรัพย์ต่างๆ นั้นมีกลยุทธ์มากมาย หนึ่งในกลยุทธ์ที่ได้รับความนิยมคือการ “ปรับพอร์ต” หรือ Rebalance ซึ่งเป็นการปรับสัดส่วนการลงทุนให้เป็นไปตามเป้าหมายที่วางไว้ แต่คำถามที่หลายคนสงสัยคือ แล้วควร Rebalance เดือนไหนดี? บทความนี้จะพาคุณไปเจาะลึกผลการทดสอบ (Backtest) ย้อนหลัง 13 ปี เพื่อหาคำตอบว่าการ Rebalance ในแต่ละเดือนนั้นให้ผลตอบแทนแตกต่างกันอย่างไร พร้อมเปรียบเทียบข้อดีข้อเสียระหว่าง ETF และ กองทุนรวม เพื่อเป็นแนวทางในการตัดสินใจลงทุนของคุณ Backtest คืออะไร? ก่อนจะไปดูผลการทดสอบ เรามาทำความเข้าใจกันก่อนว่า Backtest คืออะไร ความหมายของ Backtest Backtest คือการทดสอบกลยุทธ์การลงทุนในอดีต โดยใช้ข้อมูลราคาในอดีตมาจำลองสถานการณ์การลงทุนตามกลยุทธ์ที่เราสนใจ เพื่อดูว่ากลยุทธ์นั้นๆ จะให้ผลตอบแทนเป็นอย่างไร วัตถุประสงค์ของการทำ Backtest ประเมินประสิทธิภาพของกลยุทธ์การลงทุน เปรียบเทียบกลยุทธ์การลงทุนต่างๆ ปรับปรุงและพัฒนาแผนการลงทุน ข้อจำกัดของการทำ Backtest…