Category: การวางแผนการเงิน

-

วางแผนอนาคตลูก: 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่

วางแผนอนาคตลูก ด้วย 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่ อนาคตเป็นสิ่งที่ไม่แน่นอน แต่เราสามารถสร้างความมั่นคงให้กับลูกน้อยได้ แม้ในวันที่เราไม่อยู่ ด้วยการวางแผนการเงินอย่างรอบคอบตั้งแต่เนิ่นๆ เพื่อให้ลูกสามารถใช้ชีวิตได้อย่างมีคุณภาพและมีความสุข บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนอนาคตลูก พร้อมแนะนำ 3 ขั้นตอนง่ายๆ ที่จะช่วยให้คุณเตรียมพร้อมสำหรับอนาคตของลูกได้อย่างมั่นใจ ความสำคัญของการวางแผนการเงินเพื่อลูก การวางแผนการเงินเพื่อลูกมีความสำคัญอย่างยิ่ง เพราะเป็นการสร้างหลักประกันให้กับชีวิตของลูกน้อย หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับคุณ การมีแผนการเงินที่ดีจะช่วยให้ลูกยังคงได้รับการดูแลอย่างเหมาะสม ไม่ว่าจะเป็นเรื่องการใช้ชีวิต การศึกษา หรือสุขภาพ ผลกระทบหากเกิดเหตุไม่คาดฝัน หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับคุณ ลูกอาจต้องเผชิญกับความยากลำบากหลายด้าน ทั้งในเรื่องการเงิน การศึกษา และความเป็นอยู่ การวางแผนการเงินที่ดีจะช่วยบรรเทาผลกระทบเหล่านี้ ทำให้ลูกยังคงมีชีวิตที่ดีต่อไปได้ การวางแผนเพื่อคุณภาพชีวิตที่ดีของลูก การวางแผนการเงินไม่ได้จำกัดอยู่แค่เรื่องการเงินเท่านั้น แต่ยังรวมถึงการวางแผนเพื่อคุณภาพชีวิตที่ดีของลูกในระยะยาว ไม่ว่าจะเป็นการศึกษา สุขภาพ หรือความมั่นคงทางอารมณ์ การวางแผนที่ดีจะช่วยให้ลูกเติบโตขึ้นอย่างมีคุณภาพและมีความสุข สิ่งที่ต้องเตรียมพร้อมเพื่ออนาคตลูก การเตรียมพร้อมเพื่ออนาคตลูกนั้นครอบคลุมหลายด้าน ไม่ว่าจะเป็นเรื่องการเงิน สุขภาพ และความมั่นคงทางอารมณ์ การเตรียมพร้อมในทุกๆ ด้านจะช่วยให้ลูกสามารถเผชิญกับอุปสรรคต่างๆ ในชีวิตได้อย่างเข้มแข็ง การเงิน เรื่องการเงินเป็นสิ่งสำคัญอันดับแรกที่คุณพ่อคุณแม่ต้องให้ความสำคัญ หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับคุณ ลูกอาจต้องเผชิญกับปัญหาทางการเงิน การวางแผนการเงินที่ดีจะช่วยให้ลูกมีเงินทุนเพียงพอต่อการใช้ชีวิต การศึกษา และค่าใช้จ่ายอื่นๆ ประกันชีวิต:…

-

ถ้าวันนึงคุณป่วยระยะท้าย คนรักจะเลือกทางไหน?

ถ้าวันนึงคุณป่วยระยะท้าย คิดว่าคนที่คุณรักจะเลือกทางไหนให้คุณ? ชีวิตคนเรานั้นไม่แน่นอน โรคภัยไข้เจ็บสามารถเกิดขึ้นได้กับทุกคน ไม่ว่าจะเป็นโรคเล็ก ๆ น้อย ๆ หรือโรคร้ายแรงที่คุกคามถึงชีวิต เมื่อถึงวันที่คุณต้องเผชิญกับสถานการณ์ที่ยากลำบากเช่นนี้ สิ่งหนึ่งที่คุณอาจต้องคิดถึงคือ คนที่คุณรักจะตัดสินใจอย่างไรเพื่อดูแลคุณ บทความนี้จะพาคุณไปสำรวจทางเลือกต่าง ๆ ที่คนที่คุณรักต้องเผชิญ พร้อมทั้งชวนคุณพิจารณาถึงความสำคัญของการเตรียมพร้อมล่วงหน้า สถานการณ์สมมติ: เมื่อคุณรู้ว่าชีวิตใกล้ถึงวาระสุดท้าย ลองจินตนาการถึงสถานการณ์ที่คุณได้รับข่าวร้ายว่าคุณป่วยเป็นโรคร้ายระยะสุดท้าย คุณรู้ว่าช่วงเวลาของคุณบนโลกใบนี้เหลือน้อยเต็มที คุณยังโชคดีที่ยังมีเวลาอยู่กับคนที่คุณรัก ได้ใช้เวลากับลูก ๆ และญาติพี่น้องที่อยู่เคียงข้าง แต่ในขณะเดียวกัน คนที่คุณรักอาจต้องเผชิญกับการตัดสินใจที่ยากลำบากที่สุดในชีวิต ความโชคดีที่ยังมีเวลา คุณยังโชคดีที่ยังมีเวลาอยู่กับคนที่คุณรัก ได้พูดคุย ทำความเข้าใจ และเตรียมพร้อมรับมือกับสิ่งที่กำลังจะเกิดขึ้น การมีเวลาเป็นสิ่งมีค่าที่สุดในช่วงเวลานี้ ความโชคร้ายของคนที่คุณรัก คนที่คุณรักอาจต้องเผชิญกับความยากลำบากในการตัดสินใจว่าจะดูแลคุณอย่างไร พวกเขาอาจรู้สึกสับสน ไม่รู้ว่าจะเลือกทางไหนดีที่สุดสำหรับคุณ การตัดสินใจที่ยากลำบากของคนที่คุณรัก เมื่อคุณต้องเผชิญกับโรคร้ายระยะสุดท้าย คนที่คุณรักจะต้องตัดสินใจว่าจะดูแลคุณอย่างไร พวกเขาจะต้องพิจารณาถึงทางเลือกต่าง ๆ ที่มีอยู่ ทั้งการรักษาพยาบาลและการดูแลที่บ้าน การตัดสินใจเหล่านี้ไม่ใช่เรื่องง่าย เพราะเกี่ยวข้องกับความรู้สึก ความต้องการ และความเชื่อของแต่ละคน ความยากลำบากในการตัดสินใจ การตัดสินใจว่าจะดูแลคุณอย่างไรเป็นเรื่องยากลำบากสำหรับคนที่คุณรัก พวกเขาอาจต้องเผชิญกับความรู้สึกผิด ความกังวล และความไม่แน่ใจ พวกเขาอาจต้องปรึกษาแพทย์ ครอบครัว และเพื่อนฝูง…

-

จัดพอร์ตการเงินให้รวย! สรุป “พอร์ต 101” เข้าใจง่าย ใช้ได้จริง

จัดพอร์ตการเงินยังไงให้รวย! สรุปหนังสือ “พอร์ต 101” เข้าใจง่าย ใช้ได้จริง การเงินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะความรู้ด้านการจัดการการเงินนั้นสำคัญกว่าตัวเงินเสียอีก หนังสือ “พอร์ต 101” เปรียบเสมือนคู่มือฉบับเข้าใจง่ายที่จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ ด้วยเนื้อหาที่กลั่นกรองจากประสบการณ์จริงของนักวางแผนการเงิน พร้อมตัวอย่างและกรณีศึกษาที่นำไปปรับใช้ได้จริง บทความนี้จะพาทุกท่านไปเจาะลึกเนื้อหาสำคัญจากหนังสือเล่มนี้ เพื่อให้คุณสามารถจัดพอร์ตการเงินของตัวเองได้อย่างชาญฉลาดและมั่นคง ความสำคัญของการจัดการการเงิน การจัดการการเงินที่ดีไม่ใช่แค่การหาเงินให้ได้เยอะๆ แต่เป็นการเรียนรู้วิธีการหาเงิน ใช้เงิน และส่งต่อความมั่งคั่งให้เกิดประโยชน์สูงสุด การวางแผนการเงินที่ดีจะช่วยให้คุณสามารถรับมือกับความไม่แน่นอนในอนาคตได้ ไม่ว่าจะเป็นเหตุการณ์ไม่คาดฝัน เงินเฟ้อ หรือแม้แต่การวางแผนเกษียณอายุ 3 สิ่งที่ควรรู้ก่อนจะแก่ ก่อนจะก้าวเข้าสู่วัยเกษียณ มี 3 สิ่งที่คุณควรรู้และให้ความสำคัญ: เงินเฟ้อ: มูลค่าของเงินจะลดลงเรื่อยๆ ตามกาลเวลา ดังนั้นการออมและการลงทุนจึงเป็นสิ่งสำคัญ การวางแผนเกษียณ: คนไทยส่วนใหญ่มักเกษียณโดยไม่มีความมั่นคงทางการเงิน การวางแผนเกษียณล่วงหน้าจึงเป็นสิ่งจำเป็น การวางแผนซื้อประกันสุขภาพ: ค่าใช้จ่ายในการรักษาพยาบาลมีแนวโน้มสูงขึ้น การมีประกันสุขภาพจะช่วยลดภาระค่าใช้จ่ายและปกป้องสินทรัพย์ การจัดสรรรายได้, หนี้สิน, และภาษี การจัดการการเงินที่ดีเริ่มต้นจากการจัดสรรรายได้, หนี้สิน, และภาษีอย่างมีประสิทธิภาพ การจัดสรรรายได้ คุณต้องรู้ว่ารายได้ของคุณมาจากไหน มีรายจ่ายอะไรบ้าง และแบ่งเงินออมและเงินลงทุนอย่างไร การจัดสรรหนี้ จัดการหนี้สินที่มีดอกเบี้ยสูงก่อน เพื่อเพิ่มสภาพคล่องทางการเงิน การวางแผนภาษี…

-

ลงทุนระยะยาว ดีกว่าเทรดสั้นจริงหรือ? เปิดข้อมูลจริง!

ลงทุนระยะยาว ดีกว่าเทรดสั้นจริงหรือ? เปิดข้อมูลจริงที่นักลงทุนมือใหม่ต้องดู! การลงทุนเป็นเรื่องที่น่าสนใจและท้าทายสำหรับทุกคน ไม่ว่าคุณจะเป็นนักลงทุนมือใหม่หรือมีประสบการณ์มาบ้างแล้ว หนึ่งในคำถามคลาสสิกที่นักลงทุนทุกคนต้องชั่งใจอยู่เสมอก็คือ การเลือกระหว่างการลงทุนระยะยาวกับการเทรดระยะสั้น แบบไหนจะเหมาะสมกับเรามากกว่ากัน? การตัดสินใจนี้มีความสำคัญอย่างยิ่ง เพราะมันส่งผลโดยตรงต่อผลตอบแทนและความเสี่ยงที่คุณต้องเผชิญ วันนี้เราจะมาเจาะลึกข้อมูลจริง เพื่อไขข้อสงสัยนี้ไปพร้อมๆ กัน ความเสี่ยงกับผลตอบแทน: หัวใจของการลงทุน ก่อนที่เราจะไปเจาะลึกถึงการลงทุนระยะยาวและเทรดสั้น เรามาทำความเข้าใจถึงหลักการพื้นฐานที่สำคัญที่สุดในการลงทุน นั่นคือ ความสัมพันธ์ระหว่างความเสี่ยงและผลตอบแทน CR คืออะไร? CR หรือ Compound Return คือ ผลตอบแทนเฉลี่ยต่อปีแบบทบต้น เป็นตัววัดที่บอกว่าเงินลงทุนของคุณเติบโตขึ้นปีละกี่เปอร์เซ็นต์ โดยคิดรวมกำไรที่ได้กลับเข้าไปลงทุนต่อด้วย Max Drawdown คืออะไร? Max Drawdown คือ เปอร์เซ็นต์การติดลบที่หนักที่สุดที่สินทรัพย์นั้นเคยเจอมาในอดีต หรือพูดง่ายๆ ก็คือ สถานการณ์ที่เลวร้ายที่สุดที่คุณอาจเจอในการลงทุน เช่น ซื้อในราคาสูงสุดและขายในราคาต่ำสุด เมื่อเราเข้าใจทั้ง CR และ Max Drawdown แล้ว เราจะสามารถนำข้อมูลเหล่านี้มาเปรียบเทียบสินทรัพย์ต่างๆ เพื่อประเมินความเสี่ยงและผลตอบแทนที่คาดหวังได้ เวลา: พระเอกที่เปลี่ยนเกมการลงทุน เมื่อเราพูดถึงการลงทุนระยะยาว สิ่งหนึ่งที่ไม่สามารถมองข้ามได้เลยก็คือ “เวลา” ระยะเวลาที่เราถือครองสินทรัพย์นั้นมีผลอย่างมากต่อผลตอบแทนและความเสี่ยงที่เราได้รับ…

-

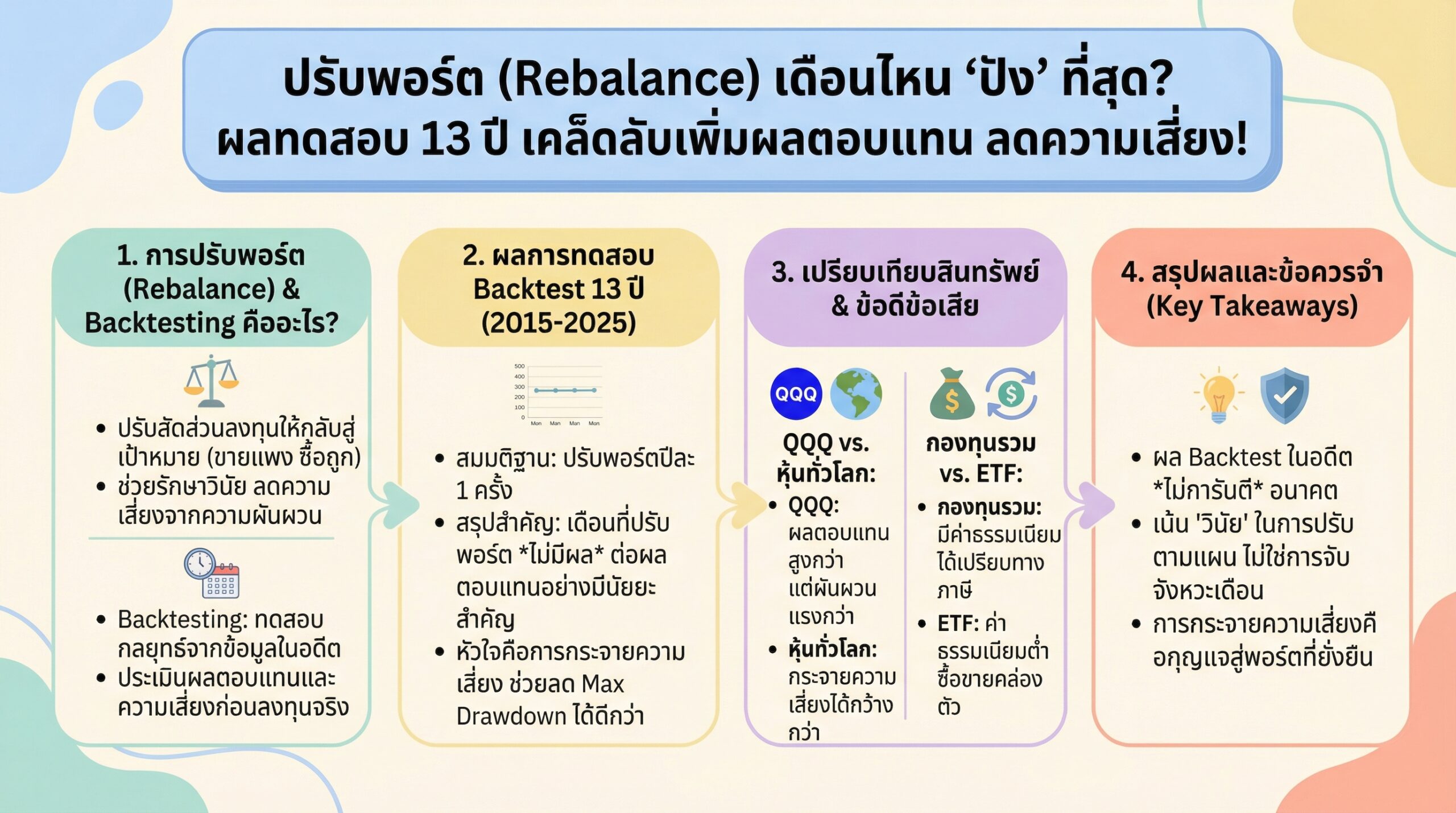

ปรับพอร์ต Rebalance เดือนไหนดี? ผลทดสอบ 13 ปี เคล็ดลับลงทุน!

ปรับพอร์ต (Rebalance) เดือนไหน “ปัง” ที่สุด? ผลทดสอบ 13 ปี เคล็ดลับเพิ่มผลตอบแทน ลดความเสี่ยง! การลงทุนในสินทรัพย์ต่างๆ นั้นมีขึ้นมีลงเป็นเรื่องปกติ การปรับพอร์ต (Rebalance) จึงเป็นเครื่องมือสำคัญที่ช่วยรักษาสมดุลของพอร์ตการลงทุนให้เป็นไปตามเป้าหมายที่วางไว้ แต่คำถามยอดฮิตคือ แล้วเราควรปรับพอร์ตเดือนไหนดี? บทความนี้จะพาคุณไปเจาะลึกผลการทดสอบ (Backtest) การปรับพอร์ตเป็นระยะเวลา 13 ปี เพื่อหาคำตอบว่าเดือนไหนให้ผลตอบแทนดีที่สุด พร้อมเผยเคล็ดลับสำคัญในการเพิ่มผลตอบแทนและลดความเสี่ยงในการลงทุน การปรับพอร์ต (Rebalance) คืออะไร? การปรับพอร์ต (Rebalance) คือ การปรับสัดส่วนการลงทุนในพอร์ตให้กลับไปเป็นไปตามเป้าหมายที่วางไว้ ตัวอย่างเช่น หากคุณตั้งใจลงทุนในทองคำ 30% และเพชร 70% แต่เมื่อเวลาผ่านไป เพชรมีราคาสูงขึ้น ทำให้สัดส่วนการลงทุนเปลี่ยนไปเป็น ทองคำ 20% และเพชร 80% การปรับพอร์ตคือการขายเพชรส่วนเกินออกไป 10% เพื่อนำเงินมาซื้อทองคำ ทำให้สัดส่วนกลับมาเป็น 30% และ 70% ตามเดิม Backtesting คืออะไร? Backtesting คือ…

-

วางแผนการเงินตลอดชีวิต | จากวัยทำงานถึงเกษียณแบบไม่สะดุด

วางแผนการเงินตลอดชีวิต | จากวัยทำงานถึงเกษียณแบบไม่สะดุด การเงินเป็นเรื่องสำคัญที่ทุกคนต้องเผชิญในทุกช่วงชีวิต ตั้งแต่วัยทำงานที่เพิ่งเริ่มต้น ไปจนถึงวัยเกษียณที่ต้องการความมั่นคง เพื่อให้การใช้ชีวิตเป็นไปอย่างราบรื่นและบรรลุเป้าหมายที่ตั้งใจไว้ การวางแผนการเงินตลอดชีวิตจึงเป็นสิ่งจำเป็นอย่างยิ่ง บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนการเงิน พร้อมทั้งแนวทางปฏิบัติและเคล็ดลับดีๆ ที่จะช่วยให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ ภาพรวมแผนการเงินตลอดชีวิต การวางแผนการเงินตลอดชีวิตคือการวางแผนทางการเงินที่ครอบคลุมทุกช่วงวัฏจักรชีวิต ตั้งแต่วัยทำงานที่เริ่มต้นเก็บออม ไปจนถึงวัยเกษียณที่ต้องการความมั่นคงทางการเงิน เพื่อให้สามารถใช้ชีวิตได้อย่างมีความสุขและบรรลุเป้าหมายที่ตั้งใจไว้ วัฏจักรชีวิตกับการเงิน วัฏจักรชีวิตกับการเงินมีความสัมพันธ์กันอย่างใกล้ชิด โดยแต่ละช่วงวัยจะมีเป้าหมายทางการเงินและความต้องการที่แตกต่างกันไป วัยทำงาน: เริ่มต้นอาชีพและสร้างรายได้ เป็นช่วงเวลาของการเก็บออม ลงทุน และสร้างความมั่นคงทางการเงิน วัยสร้างครอบครัว: มีค่าใช้จ่ายเพิ่มเติม เช่น ค่าใช้จ่ายในการเลี้ยงดูบุตร ค่าใช้จ่ายด้านการศึกษา และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับครอบครัว วัยกลางคน: เป็นช่วงเวลาของการวางแผนเกษียณอายุ การลงทุนเพื่อสร้างรายได้ในอนาคต และการเตรียมพร้อมรับมือกับความเสี่ยงต่างๆ วัยเกษียณ: เป็นช่วงเวลาของการใช้ชีวิตหลังเกษียณ การบริหารจัดการเงินออมและการลงทุนเพื่อสร้างรายได้ที่มั่นคง ความสำคัญของการวางแผนการเงิน การวางแผนการเงินมีความสำคัญอย่างยิ่งในทุกช่วงชีวิต เพราะช่วยให้คุณ: มีเป้าหมายทางการเงินที่ชัดเจน มีวินัยในการใช้จ่ายและออมเงิน สามารถบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพ มีอิสรภาพทางการเงินและสามารถใช้ชีวิตได้อย่างมีความสุข ความเสี่ยงทางการเงินที่อาจเกิดขึ้น ในชีวิตจริงมีความเสี่ยงทางการเงินมากมายที่อาจเกิดขึ้นได้ ซึ่งอาจส่งผลกระทบต่อแผนการเงินที่คุณวางไว้ ดังนั้น การทำความเข้าใจและเตรียมพร้อมรับมือกับความเสี่ยงเหล่านี้จึงเป็นสิ่งสำคัญ ความเสี่ยงจากการเสียชีวิตก่อนวัยอันควร หากผู้ที่เป็นเสาหลักของครอบครัวเสียชีวิตก่อนวัยอันควร ครอบครัวอาจเผชิญกับปัญหาทางการเงินอย่างรุนแรง เช่น ขาดรายได้…

-

![รีวิว! ซื้อกองทุนเดือนละ 500 บาท 3 ปี กำไร 10% | [X]Clusive EP.4](https://kanngongkanngoen.org/wp-content/uploads/2025/11/YT_35hcX8-ZIsc_review-su-kong-tun-duean-la-500-baht-3-pi-kamrai-10-percent-xclusive-ep4.jpg)

รีวิว! ซื้อกองทุนเดือนละ 500 บาท 3 ปี กำไร 10% | [X]Clusive EP.4

รีวิว! ซื้อกองทุนเดือนละ 500 บาท ผ่านมา 3 ปี กำไร 10% มีประเด็นอะไรต้องรู้ | [X]Clusive EP.4 การลงทุนในกองทุนรวมเป็นอีกหนึ่งทางเลือกที่น่าสนใจสำหรับผู้ที่ต้องการเริ่มต้นสร้างความมั่นคงทางการเงิน แต่หลายคนอาจยังไม่แน่ใจว่าจะเริ่มต้นอย่างไร วันนี้เราจะพาทุกท่านไปเจาะลึกรีวิวการลงทุนในกองทุนรวมจากประสบการณ์จริง โดยลงทุนเพียงเดือนละ 500 บาท เป็นระยะเวลา 3 ปี และสามารถทำกำไรได้ถึง 10% จะมีประเด็นอะไรที่น่าสนใจ และมีข้อคิดอะไรบ้างที่ควรรู้ ติดตามได้ในบทความนี้ 3 ปีกับการลงทุนในกองทุนรวม การลงทุนในกองทุนรวมเป็นเรื่องที่หลายคนให้ความสนใจ แต่การจะประสบความสำเร็จในการลงทุนนั้นต้องอาศัยความรู้ความเข้าใจ และวินัยในการลงทุนอย่างสม่ำเสมอ ในบทความนี้เราจะมาดูประสบการณ์จริงจากการลงทุนในกองทุนรวมเป็นระยะเวลา 3 ปี หลักการลงทุนของพี่ปา หลักการลงทุนของพี่ปาเริ่มต้นจากการลงทุนด้วยเงินจำนวนน้อย โดยเน้นย้ำว่าการลงทุนในกองทุนรวมสามารถเริ่มต้นได้ด้วยเงินหลักร้อยเท่านั้น พี่ปาเลือกที่จะลงทุนอย่างสม่ำเสมอเป็นระยะเวลานาน เพื่อให้เห็นถึงผลลัพธ์ของการลงทุนในระยะยาว ผลตอบแทน 10% ใน 3 ปี จากการลงทุนในกองทุนรวมเป็นเวลา 3 ปี พี่ปาสามารถทำกำไรได้ถึง 10% ซึ่งเป็นผลตอบแทนที่น่าสนใจ และแสดงให้เห็นถึงศักยภาพของการลงทุนในกองทุนรวม ความเสี่ยงในการลงทุน แม้ว่าการลงทุนในกองทุนรวมจะมีโอกาสสร้างผลตอบแทนที่ดี แต่ก็มีความเสี่ยงที่ต้องพิจารณาเช่นกัน…

-

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้าน

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้านด้วยผลตอบแทนทบต้น การเก็บเงินล้านแรกเป็นเป้าหมายที่หลายคนใฝ่ฝัน แต่หลายครั้งก็รู้สึกว่าเป็นเรื่องยากและไกลเกินเอื้อม ด้วยภาระค่าใช้จ่ายในชีวิตประจำวันที่เพิ่มขึ้นเรื่อยๆ ทำให้การเก็บเงินดูเหมือนเป็นเรื่องท้าทาย อย่างไรก็ตาม การมีเป้าหมายที่ชัดเจน วางแผนอย่างรอบคอบ และมีวินัยในการออมและการลงทุน ก็สามารถทำให้ฝันในการเก็บเงินล้านแรกเป็นจริงได้ บทความนี้จะมาเปิดเผยเคล็ดลับและแนวทางในการเก็บเงินล้านแรกในระยะเวลา 10 ปี พร้อมคำแนะนำและตัวอย่างการคำนวณที่เข้าใจง่าย เพื่อให้คุณสามารถวางแผนการเงินและเริ่มต้นเก็บเงินได้อย่างมีประสิทธิภาพ การเก็บเงินล้านแรก: แนวคิดและระยะเวลา การเก็บเงินล้านแรกไม่ใช่เรื่องที่เป็นไปไม่ได้ เพียงแค่ต้องมีการวางแผนที่ดีและมีวินัยในการออมและการลงทุน โดยทั่วไปแล้ว การเก็บเงินล้านอาจใช้เวลานานหลายปี แต่ถ้ามีการวางแผนที่ดีและเลือกวิธีการลงทุนที่เหมาะสม ก็สามารถย่นระยะเวลาให้สั้นลงได้ การคำนวณเงินออมรายเดือนตามผลตอบแทน สิ่งสำคัญในการเก็บเงินล้านคือการคำนวณเงินออมรายเดือนที่เหมาะสมกับผลตอบแทนที่คาดหวัง ยิ่งผลตอบแทนสูงเท่าไหร่ เงินออมรายเดือนก็จะยิ่งลดลงเท่านั้น ซึ่งหมายความว่าคุณสามารถเก็บเงินล้านได้โดยใช้เงินออมน้อยลง ตัวอย่างการลงทุนและผลตอบแทน การลงทุนมีหลายรูปแบบ แต่ละรูปแบบก็มีผลตอบแทนและความเสี่ยงที่แตกต่างกันไป ตัวอย่างเช่น การลงทุนในกองทุนรวมที่มีความเสี่ยงต่ำอาจให้ผลตอบแทนประมาณ 8-10% ต่อปี ในขณะที่การลงทุนในหุ้นอาจให้ผลตอบแทนที่สูงกว่า แต่ก็มีความเสี่ยงที่สูงกว่าเช่นกัน ช่องทางการติดต่อและคำแนะนำเพิ่มเติม หากคุณต้องการคำแนะนำเพิ่มเติมเกี่ยวกับการวางแผนการเงินและการลงทุน สามารถติดต่อผู้เชี่ยวชาญด้านการเงินเพื่อขอคำปรึกษาได้ ออมเดือนละ 20,000 บาท ภายใน 4 ปี หากคุณสามารถออมเงินได้เดือนละ 20,000 บาท คุณจะสามารถเก็บเงินได้เกือบ 1 ล้านบาทภายในระยะเวลา…

-

มีประกัน แล้วชีวิตจะสดใส? เช็คความจริงก่อนตัดสินใจ!

มีประกัน แล้วชีวิตจะสดใส เหมือนในโฆษณาประกัน.. จริงเหรอ? หลายคนคงเคยเห็นโฆษณาประกันสุขภาพที่ทำให้เราฝันหวานว่าชีวิตหลังมีประกันจะสดใส ไร้กังวล แต่ในความเป็นจริงแล้ว มันเป็นอย่างนั้นจริงหรือ? บทความนี้จะมาเปิดเผยความจริงเบื้องหลังโฆษณาเหล่านั้น พร้อมเจาะลึกว่าการมีประกันสุขภาพนั้นสำคัญอย่างไร และเราควรวางแผนชีวิตอย่างไรให้มีความสุขและสุขภาพดีอย่างยั่งยืน ประกันไม่ได้ห้ามคุณป่วย การมีประกันสุขภาพเปรียบเสมือนเกราะป้องกันทางการเงินยามเจ็บป่วย ช่วยแบ่งเบาภาระค่าใช้จ่ายในการรักษาพยาบาล แต่สิ่งหนึ่งที่เราต้องตระหนักคือ ประกันไม่ได้ทำให้คุณไม่ป่วย อย่างที่หลายคนเข้าใจผิด ประกันเป็นเพียงเครื่องมือทางการเงินที่ช่วยบรรเทาความเดือดร้อนเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้นเท่านั้น ดังนั้น การพึ่งพาประกันสุขภาพเพียงอย่างเดียว โดยไม่ใส่ใจดูแลสุขภาพของตนเอง อาจไม่ใช่แนวทางที่ถูกต้องนัก เพราะท้ายที่สุดแล้ว สุขภาพที่ดีเริ่มต้นจากการดูแลตัวเอง สิ่งสุดท้ายที่คุณต้องใช้ประกัน ประกันเป็นเพียงสิ่งสุดท้ายที่ควรใช้ นั่นหมายความว่า เราควรให้ความสำคัญกับการดูแลสุขภาพในระยะยาวมากกว่าการหวังพึ่งประกันเพียงอย่างเดียว การใช้ชีวิตอย่างมีสุขภาพดี ป้องกันโรคภัยไข้เจ็บตั้งแต่เนิ่นๆ คือสิ่งที่เราควรให้ความสำคัญเป็นอันดับแรก ลองนึกภาพว่าคุณมีประกันสุขภาพที่ดีแค่ไหน แต่ถ้าคุณยังคงใช้ชีวิตแบบเดิมๆ กินอาหารไม่มีประโยชน์ พักผ่อนไม่เพียงพอ ออกกำลังกายน้อย สิ่งเหล่านี้จะส่งผลเสียต่อสุขภาพในระยะยาว และอาจทำให้คุณต้องใช้ประกันในที่สุด บริการเสริมเพื่อสุขภาพ เพื่อให้คุณมีสุขภาพที่ดีและใช้ชีวิตได้อย่างมีความสุข เราจึงมีบริการเสริมเพื่อสุขภาพมากมาย ที่จะช่วยให้คุณดูแลตัวเองได้ดียิ่งขึ้น Healthy Story: รวมเรื่องสุขภาพ เราได้รวบรวมเรื่องราวเกี่ยวกับสุขภาพที่น่าสนใจมากมาย ไม่ว่าจะเป็นเคล็ดลับการดูแลสุขภาพ การเลือกรับประทานอาหารที่ดีต่อสุขภาพ หรือแม้แต่เรื่องราวของผู้ที่ประสบความสำเร็จในการดูแลสุขภาพของตนเอง Healthy Forum: ถามหมอเรื่องสุขภาพ หากคุณมีข้อสงสัยเกี่ยวกับสุขภาพ หรือต้องการคำแนะนำจากผู้เชี่ยวชาญ คุณสามารถตั้งคำถามใน…

-

เรียนฟรี! ภาษี 101: คู่มือภาษีฉบับสมบูรณ์สำหรับคนทั่วไป

เรียนฟรี! ภาษี 101 สำหรับคนทั่วไปที่สนใจจัดการภาษีและรายจ่าย คลิปเดียวจบ ! สวัสดีครับพี่น้องทุกท่าน! ในช่วงเวลาที่หลายคนกำลังเผชิญกับความท้าทายทางการเงิน ผมขอเสนอคอร์สออนไลน์ที่จะช่วยให้คุณเข้าใจเรื่องภาษีและการจัดการรายจ่ายส่วนบุคคลได้ง่ายขึ้น คอร์สนี้เหมาะสำหรับทุกคนที่ต้องการเรียนรู้เรื่องภาษีตั้งแต่พื้นฐาน ไปจนถึงการวางแผนภาษีเพื่อลดภาระค่าใช้จ่าย ทำความเข้าใจเรื่องภาษีเบื้องต้น ก่อนที่เราจะเจาะลึกเรื่องภาษี เรามาทำความเข้าใจภาพรวมกันก่อนดีกว่า ภาษีคืออะไร? ภาษีคือรายจ่ายที่เราต้องจ่ายให้กับรัฐบาล ภาษีเป็นเรื่องของกฎหมาย หากเราไม่ปฏิบัติตามกฎหมายภาษี เราอาจต้องเผชิญกับบทลงโทษ หลักการวางแผนภาษี การวางแผนภาษีที่ดีคือการวางแผนที่ช่วยลดค่าใช้จ่ายโดยรวมให้เหลือน้อยที่สุด ไม่ใช่แค่การลดภาษีเพียงอย่างเดียว หากลดภาษีแล้วค่าใช้จ่ายส่วนอื่นเพิ่มขึ้น การวางแผนนั้นอาจไม่คุ้มค่า ใครเสียภาษี? บุคคลที่มีรายได้ถึงเกณฑ์ที่กฎหมายกำหนดจะต้องเสียภาษีเงินได้บุคคลธรรมดา เสียภาษีจากอะไร? เราเสียภาษีจากเงินได้ที่เราได้รับ เช่น เงินเดือน ค่าจ้าง ดอกเบี้ย หรือเงินปันผล เสียเมื่อไหร่? โดยทั่วไป เราต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90 หรือ ภ.ง.ด.91) ภายในวันที่ 31 มีนาคมของทุกปี ภาษีเงินได้บุคคลธรรมดา มาทำความเข้าใจเกี่ยวกับภาษีเงินได้บุคคลธรรมดากัน หลักการคำนวณภาษีเงินได้ การคำนวณภาษีเงินได้บุคคลธรรมดา มีหลักการง่ายๆ คือ นำรายได้ทั้งหมดมารวมกัน หักค่าใช้จ่าย หักค่าลดหย่อน คำนวณภาษีตามอัตราภาษี เงินได้สุทธิคืออะไร? เงินได้สุทธิ คือ…