Category: การวางแผนการเงิน

-

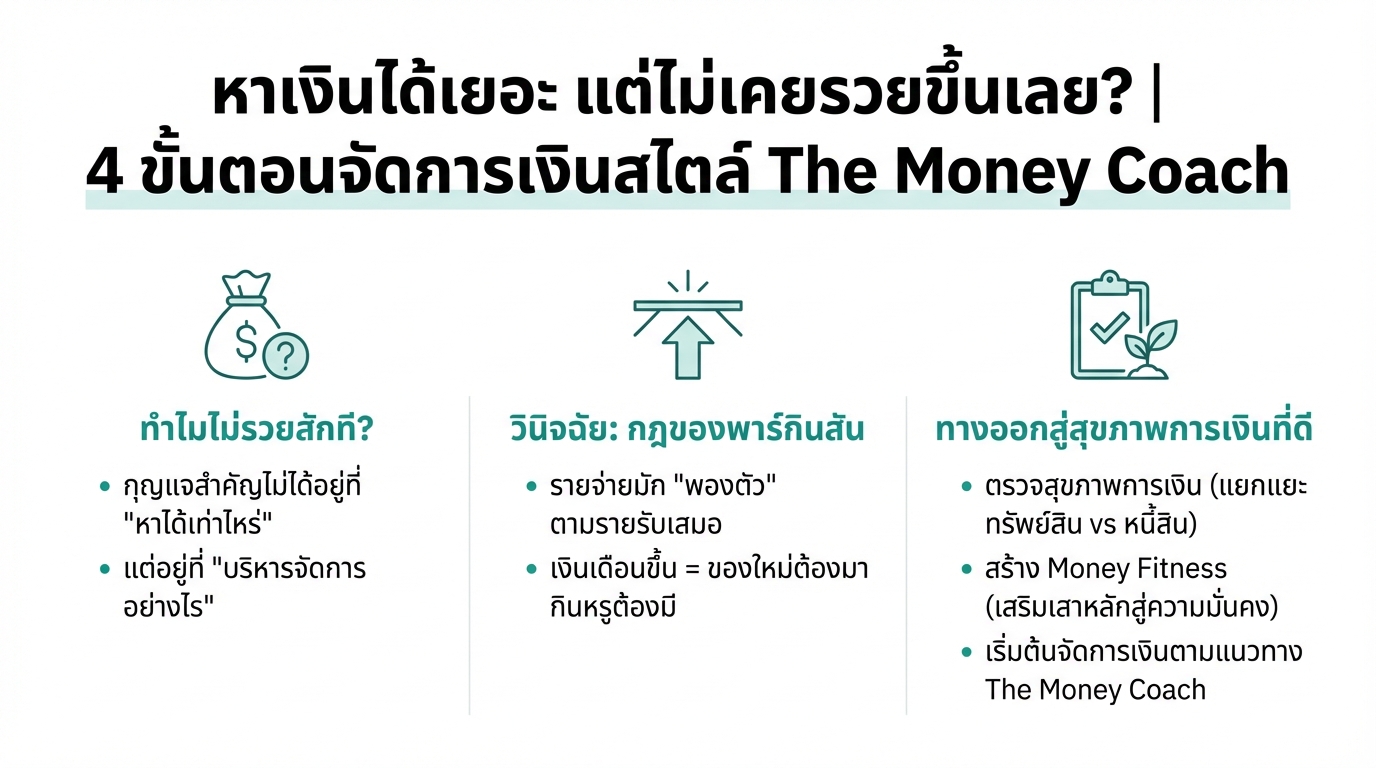

หาเงินได้เยอะ แต่ไม่รวยขึ้น? 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach

หาเงินได้เยอะ แต่ไม่เคยรวยขึ้นเลย? | 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach เรื่องเงินๆ ทองๆ ก็เหมือนสุขภาพร่างกายของเราเลยนะครับ ต้องดูแลให้ดีอยู่เสมอ วันนี้เราจะมาถอดบทเรียนสำคัญจาก The Money Coach กันครับ ว่าจะทำยังไงให้สถานะการเงินของเราแข็งแกร่งขึ้นมาได้ หลายคนคงเคยรู้สึกว่าหาเงินได้มากขึ้นทุกปี เงินเดือนก็ขึ้น แต่ทำไมไม่เคยรู้สึกว่ารวยขึ้นเลยสักที เงินเก็บก็เท่าเดิม บางทีแย่กว่าเดิมอีก วันนี้เรามีคำตอบมาฝากครับ ทำไมหาเงินได้เยอะ แต่ไม่รวยขึ้น? กุญแจสำคัญสู่ความมั่งคั่งที่แท้จริงไม่ได้อยู่ที่ว่าเราหาเงินได้เท่าไหร่ แต่อยู่ที่ว่าเรารู้จักจัดการเงินที่หามาได้ดีแค่ไหนต่างหาก เพราะถ้าแค่มีเงินเยอะๆ แล้วจะรวยได้จริง คนที่ถูกหวยรางวัลที่ 1 ป่านนี้ก็คงเป็นเศรษฐีกันหมดแล้ว แต่ในความเป็นจริงเป็นยังไงครับ ส่วนใหญ่กลับไปจนเหมือนเดิม วินิจฉัย: สาเหตุของปัญหาทางการเงิน มาวินิจฉัยกันดูหน่อยสิครับว่าไอ้อาการที่เราหาเงินได้เยอะแต่ไม่รวยขึ้นเนี่ย มันมีสาเหตุมาจากอะไรกันแน่ สาเหตุหลักๆ เลยมันมาจากกฎที่เรียกว่า กฎของพาร์กินสัน กฎของพาร์กินสัน ถ้าพูดให้เข้าใจง่ายๆ ก็คือ ไม่ว่ารายรับเราจะเพิ่มขึ้นแค่ไหนก็ตาม รายจ่ายมันก็จะพองตัวตามขึ้นไปจนเต็มเพดานรายรับของเราได้เสมอนึกภาพตามนะครับ พอเงินเดือนขึ้นปุ๊บ โทรศัพท์เครื่องใหม่ต้องมา บุฟเฟ่ต์มื้อที่แพงขึ้นต้องมี มันเป็นแบบนี้ไปเรื่อยๆ นี่แหละครับตัวการสำคัญ ผลกระทบของกฎพาร์กินสัน การใช้จ่ายที่เพิ่มขึ้นตามรายได้ ทำให้เราไม่สามารถเก็บเงินได้…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานไปเท่าไหร่ก็ไม่รวยสักที? ยิ่งในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ ปัญหา “แก่ก่อนรวย” กลายเป็นความกังวลของใครหลายคน นี่คือจุดเริ่มต้นของปัญหาทางการเงินที่หลายคนกำลังเผชิญอยู่ และตัวการสำคัญที่อยู่เบื้องหลังก็คือ “เงินเฟ้อ” ที่เปรียบเสมือนอาชญากรเงียบที่คอยขโมยอำนาจการซื้อของเราไปทีละเล็กทีน้อย ทำให้เงินในบัญชีธนาคารมีค่าน้อยลงทุกวัน กฎการเงินแบบเก่าๆ ที่เคยใช้ได้ผลอาจจะไม่เวิร์คอีกต่อไป ถึงเวลาแล้วที่เราจะต้องปรับเปลี่ยนมุมมองและหาวิธีการใหม่ๆ เพื่อเอาตัวรอดจากสถานการณ์นี้ วิธีคิด (Mindset) ที่ถูกต้อง การมีวิธีคิดที่ถูกต้องเป็นอาวุธชิ้นแรกและสำคัญที่สุดในการรับมือกับปัญหาทางการเงิน เราต้องเข้าใจถึงความแตกต่างระหว่างสินทรัพย์และหนี้สินให้ชัดเจนเสียก่อน ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา สินทรัพย์อย่างเช่น หุ้นที่มีปันผล จะสร้างรายได้ให้เราอย่างต่อเนื่อง ในขณะที่หนี้สินอย่างบัตรเครดิตที่มีดอกเบี้ยสูง จะคอยดูดเงินของเราออกไปตลอดเวลา กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ต่อให้เราวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ที่คิดว่าตัวเองเก่งเกินไป ความใจร้อนที่อยากรวยเร็วๆ หรือการวิ่งตามกระแสเพราะกลัวตกรถ (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้น จัดการหนี้เลว สิ่งแรกที่ต้องรีบจัดการคือ “หนี้เลว” โดยเฉพาะหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่มีดอกเบี้ยสูง เพราะหนี้เหล่านี้จะกัดกินความมั่งคั่งของเราอย่างรวดเร็ว เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินคือโล่ป้องกันชั้นดีที่สุดที่ช่วยให้เราไม่ต้องสร้างหนี้เพิ่มเมื่อเกิดเหตุการณ์ไม่คาดฝัน เราควรมีเงินสำรองฉุกเฉินให้ครอบคลุมค่าใช้จ่ายที่จำเป็นอย่างน้อย 6-12…

-

สร้าง “ป้อมปราการทางการเงิน” 3 ขั้นตอน | รับมือ “วิกฤตต้มกบ”

สร้าง “ป้อมปราการทางการเงิน” 3 ขั้นตอน | รับมือ “วิกฤตต้มกบ” ที่คนส่วนใหญ่ไม่รู้ตัว เคยรู้สึกไหมว่า ทำงานหนักแค่ไหน ความมั่นคงทางการเงินก็ยังดูห่างไกล? วันนี้เราจะมาสร้างพิมพ์เขียว สร้าง “ป้อมปราการทางการเงิน” ที่แข็งแกร่ง เพื่อรับมือกับยุคที่อะไรก็ไม่แน่นอน คำถามอาจจะดูรุนแรง แต่เป็นความจริงที่หลายคนกำลังเผชิญอยู่ คือ ทำไมความมั่งคั่งของเราถึงไม่โตตามไปด้วย? มาร่วมหาคำตอบและพลิกเกมนี้ไปด้วยกัน ทำความเข้าใจ “วิกฤตต้มกบ” และกับดักทางการเงิน ต้นตอของปัญหานี้มีชื่อเรียกเท่ๆ ว่า “วิกฤตต้มกบ” ลองนึกภาพกบในหม้อน้ำที่ค่อยๆ ร้อนขึ้นทีละนิด มันไม่รู้สึกตัว จนกระทั่งสายเกินไป สถานการณ์การเงินของเราก็คล้ายกัน ถูกกัดกร่อนทีละนิดจากเงินเฟ้อ หนี้สิน หรือรายได้ที่ไม่ทันค่าครองชีพ มารู้ตัวอีกทีก็ “มาอยู่จุดนี้ได้ยังไง” วิกฤตต้มกบคืออะไร วิกฤตต้มกบ คือ สถานการณ์ที่การเงินของเราถูกบั่นทอนไปอย่างช้าๆ และเราไม่ทันสังเกตเห็นการเปลี่ยนแปลงนั้น รายได้โตช้า vs รายจ่ายพุ่ง ภาพนี้ชัดเจนมาก รายได้ค่อยๆ ขยับขึ้นช้าๆ แต่อีกด้าน รายจ่ายพุ่งเป็นจรวด ทั้งจากเงินเฟ้อและไลฟ์สไตล์ ช่องว่างระหว่างสองเส้นนี้กว้างขึ้นทุกวัน ต้นทุนที่ซ่อนอยู่ของหนี้ระยะยาว ตัวอย่างเช่น กู้ซื้อบ้าน…

-

เร่งสปีดสร้างความมั่งคั่ง: 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิต

เร่งสปีดสร้างความมั่งคั่งจากทุนจำกัด? เปิดเส้นทาง 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิตการเงิน เคยสงสัยกันไหมครับว่าเราจะเร่งสปีดการสร้างความมั่งคั่งได้อย่างไร โดยเฉพาะเวลาที่เราเริ่มต้นจากทรัพยากรที่จำกัด วันนี้เราจะมาเจาะลึกเส้นทาง 3 ขั้นตอนที่อาจจะเปลี่ยนวิธีคิดเรื่องการเงินไปเลยก็ได้ครับ ก่อนอื่นเลยเรามาทำความเข้าใจคำสำคัญคำหนึ่งกันก่อนนะครับ นั่นคือคำว่า “Leverage” หลายคนพอได้ยินแล้วอาจจะนึกถึงหนี้สินหรืออะไรที่น่ากลัว แต่จริงๆ แล้วแก่นของมันคือพลังทวีครับ มันคือศิลปะของการใช้เครื่องมืออะไรก็ได้เพื่อสร้างผลลัพธ์ที่มันใหญ่กว่าแรงที่เราใส่เข้าไปหลายเท่าตัว ทำความเข้าใจ ‘Leverage’ พลังทวีทางการเงิน หลายคนอาจจะเคยได้ยินคำว่า “Leverage” กันมาบ้างแล้ว แต่รู้หรือไม่ว่าจริงๆ แล้วมันคืออะไรกันแน่? และมันสามารถนำมาประยุกต์ใช้กับการเงินได้อย่างไร? ความหมายของ Leverage Leverage คือการใช้เครื่องมือเพื่อสร้างผลลัพธ์ที่ใหญ่กว่าแรงที่ใส่เข้าไป มันเหมือนกับการใช้คานงัดเพื่อยกของหนักๆ โดยใช้แรงเพียงเล็กน้อยเท่านั้น ในโลกการเงิน Leverage ก็มีหลักการคล้ายกัน คือการใช้เครื่องมือทางการเงินต่างๆ เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น Leverage กับการเงิน: การใช้เครื่องมือเพื่อสร้างผลลัพธ์ ข่าวดีก็คือหลักการเดียวกันนี้มันเอามาใช้กับการเงินได้เหมือนกันครับ นึกภาพตามง่ายๆ นะครับ สมมติเราไลฟ์สดแค่ช่วงเดียวแต่กลับสร้างยอดคนดูรวมกันได้เป็นพันๆ ชั่วโมง แบบนี้แหละครับคือการ leverage เวลาของเรา และในการเงินก็เช่นกัน เราสามารถใช้ Leverage เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนจากการลงทุนได้ 3 ขั้นตอนสู่การเติบโตแบบก้าวกระโดด…

-

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงให้มั่นคงในระยะยาว การวางแผนการเงินที่ดีคือประตูสู่ความมั่นคงในชีวิต ไม่ว่าคุณจะมีเป้าหมายอะไร การมีอิสรภาพทางการเงินเป็นสิ่งที่ทุกคนปรารถนา หนึ่งในเป้าหมายยอดนิยมคือการเกษียณก่อนวัยอันควร หรือที่เรียกว่า “เกษียณเร็ว” แต่การจะไปถึงจุดนั้นได้ ต้องอาศัยการวางแผนอย่างรอบคอบและมีวินัยทางการเงิน บทความนี้จะพาคุณไปทำความเข้าใจ 3 ขั้นตอนสำคัญที่จะช่วยให้คุณเก็บเงิน ลงทุน และเกษียณเร็วได้อย่างมั่นคงในระยะยาว 1. เข้าใจการเงินส่วนบุคคล การเริ่มต้นที่ดีที่สุดคือการทำความเข้าใจสถานะทางการเงินของตัวเองอย่างถ่องแท้ เปรียบเสมือนการสำรวจเส้นทางก่อนออกเดินทาง หากไม่รู้ว่าตอนนี้อยู่ที่ไหน จะไปถึงจุดหมายได้อย่างไร จดบัญชีรายรับรายจ่าย ขั้นตอนแรกและสำคัญที่สุดคือการจดบันทึกรายรับและรายจ่ายทั้งหมดของคุณอย่างละเอียด ไม่ว่าจะเป็นรายได้จากงานประจำ รายได้เสริม หรือเงินปันผลต่างๆ รวมถึงค่าใช้จ่ายต่างๆ ในชีวิตประจำวัน เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือค่าใช้จ่ายอื่นๆ การจดบันทึกจะช่วยให้คุณเห็นภาพรวมทางการเงินของตัวเอง วิเคราะห์รายรับและรายจ่าย เมื่อคุณมีข้อมูลรายรับรายจ่ายครบถ้วนแล้ว ขั้นตอนต่อไปคือการวิเคราะห์ข้อมูลเหล่านั้น เพื่อดูว่าเงินของคุณถูกใช้ออกไปในทางใดบ้าง รายจ่ายส่วนไหนที่ไม่จำเป็นและสามารถลดได้บ้าง และรายรับของคุณเพียงพอต่อการใช้จ่ายหรือไม่ การวิเคราะห์จะช่วยให้คุณเห็นจุดอ่อนทางการเงินและสามารถปรับปรุงพฤติกรรมการใช้จ่ายได้ ตั้งเป้าหมายทางการเงิน เมื่อคุณเข้าใจสถานะทางการเงินของตัวเองแล้ว ขั้นตอนต่อไปคือการตั้งเป้าหมายทางการเงิน เป้าหมายเหล่านี้จะเป็นตัวกำหนดทิศทางในการวางแผนการเงินของคุณ ไม่ว่าจะเป็นการเก็บเงินก้อนแรก การซื้อบ้าน การลงทุน หรือการเกษียณอายุ เป้าหมายที่ชัดเจนจะช่วยให้คุณมีแรงจูงใจในการออมและลงทุน 2. เลือกลงทุนอย่างชาญฉลาด…

-

รู้จัก Risk Profile ก่อนลงทุน: ประเมินความเสี่ยง เลือกสินทรัพย์ที่ใช่

รู้จัก Risk Profile ก่อนลงทุน: 8 คำถามประเมินความเสี่ยงเพื่อเลือกสินทรัพย์ที่ใช่สำหรับคุณ การลงทุนคือการเดินทางที่ต้องใช้ความรู้ความเข้าใจและความรอบคอบ เพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งใจไว้ หนึ่งในขั้นตอนสำคัญก่อนเริ่มต้นการลงทุนคือการทำความรู้จักกับ “Risk Profile” หรือ “โปรไฟล์ความเสี่ยง” ของตนเอง การประเมิน Risk Profile จะช่วยให้คุณเข้าใจถึงระดับความเสี่ยงที่คุณสามารถรับได้ และนำไปสู่การตัดสินใจลงทุนที่เหมาะสมกับเป้าหมายและสถานการณ์ทางการเงินของคุณ ในบทความนี้ เราจะมาทำความเข้าใจเกี่ยวกับ Risk Profile อย่างละเอียด พร้อมทั้งแนะนำ 8 คำถามสำคัญที่จะช่วยให้คุณประเมินความเสี่ยงของตนเองได้อย่างมีประสิทธิภาพ ความสำคัญของการรู้จัก Risk Profile การทำความเข้าใจ Risk Profile เปรียบเสมือนการมีเข็มทิศนำทางในการลงทุน ช่วยให้คุณวางแผนและตัดสินใจได้อย่างชาญฉลาด รู้จัก Risk Profile ช่วยให้เลือกสินทรัพย์ลงทุนที่เหมาะสม: ช่วยให้คุณเลือกสินทรัพย์ที่สอดคล้องกับระดับความเสี่ยงที่คุณรับได้ เช่น หากคุณรับความเสี่ยงได้น้อย คุณอาจเลือกสินทรัพย์ที่มีความผันผวนต่ำ เช่น เงินฝากประจำ หรือพันธบัตรรัฐบาล แต่ถ้าคุณรับความเสี่ยงได้สูง คุณอาจพิจารณาลงทุนในหุ้น หรือกองทุนรวมที่มีความเสี่ยงสูงขึ้น ช่วยให้ตัดสินใจลงทุนอย่างมีสติ: การรู้จัก Risk Profile ช่วยให้คุณมีข้อมูลประกอบการตัดสินใจที่รอบด้าน ไม่ปล่อยให้อารมณ์เข้ามามีอิทธิพลต่อการลงทุนมากเกินไป…

-

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ อิสรภาพการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุนให้มีอิสรภาพการเงิน การเงินเป็นเรื่องสำคัญที่เราทุกคนต้องรู้! แต่ระบบการศึกษาในปัจจุบันกลับไม่ได้สอนเรื่องนี้อย่างจริงจัง ทำให้หลายคนต้องเผชิญกับปัญหาทางการเงินโดยไม่รู้ตัว บทความนี้จะพาคุณไปทำความเข้าใจวงจรชีวิตติดหนี้ พร้อมแนวทางแก้ไข และวางแผนการเงินเพื่อก้าวสู่อิสรภาพทางการเงินอย่างยั่งยืน วงจรชีวิตติดหนี้: ปัญหาที่หลายคนเจอ วงจรชีวิตทั่วไปของคนส่วนใหญ่มักเริ่มต้นด้วยการเรียนหนังสือ เมื่อเรียนจบก็เข้าสู่การทำงานเพื่อหาเงิน หลายคนเริ่มใช้จ่ายเพื่อยกระดับคุณภาพชีวิต เช่น ซื้อบ้าน ซื้อรถ ซึ่งสินทรัพย์เหล่านี้มักมาพร้อมกับหนี้สินระยะยาว การศึกษาและการทำงาน: จุดเริ่มต้นของวงจร การศึกษาเป็นสิ่งสำคัญในการปูพื้นฐานชีวิต แต่การทำงานคือจุดเริ่มต้นของการสร้างรายได้และการใช้จ่าย เมื่อเริ่มต้นทำงาน เราอาจยังไม่มีความรู้เรื่องการเงินมากนัก ทำให้การตัดสินใจทางการเงินบางอย่างอาจนำไปสู่ปัญหาในอนาคต กับดักทางการเงิน: หนี้สินระยะยาว หนี้สินระยะยาว เช่น หนี้บ้าน หนี้รถ หรือหนี้บัตรเครดิต เป็นกับดักทางการเงินที่ทำให้เราต้องทำงานหนักเพื่อชำระหนี้สินเหล่านี้ เมื่อมีครอบครัว ค่าใช้จ่ายก็ยิ่งสูงขึ้น ทำให้หลายคนไม่สามารถหยุดพักหรือทำตามความฝันของตัวเองได้ เพราะติดกับดักทางการเงิน ทางออก: หยุดก่อหนี้ระยะยาว การหลุดพ้นจากวงจรชีวิตติดหนี้เริ่มต้นจากการหยุดก่อหนี้ระยะยาวที่ไม่จำเป็น การพิจารณาเรื่องนี้เป็นเรื่องส่วนบุคคล บางคนอาจมีความจำเป็นต้องก่อหนี้ แต่หากไม่มีความจำเป็น เราสามารถนำเงินที่ต้องจ่ายหนี้มาออมและลงทุนเพื่อสร้างอิสรภาพทางการเงิน การออมและการลงทุน: ทางเลือกที่ดีกว่า แทนที่จะนำเงินไปใช้จ่ายกับสิ่งที่ไม่จำเป็น เราสามารถนำเงินส่วนหนึ่งมาออมและลงทุน การออมเป็นการสร้างรากฐานทางการเงินที่มั่นคง ส่วนการลงทุนจะช่วยให้เงินของเราเติบโตขึ้นในระยะยาว การวางแผนสู่อิสรภาพทางการเงิน การวางแผนทางการเงินเป็นสิ่งสำคัญในการก้าวสู่อิสรภาพทางการเงิน การตั้งเป้าหมายทางการเงินที่ชัดเจนจะช่วยให้เรามีแรงบันดาลใจและทิศทางในการดำเนินชีวิต การตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงิน…

-

วางแผนอนาคตลูก: 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่

วางแผนอนาคตลูก ด้วย 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่ การเป็นพ่อแม่คือความรับผิดชอบที่ยิ่งใหญ่ที่สุดในชีวิต การวางแผนอนาคตของลูกจึงเป็นสิ่งสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งในยุคปัจจุบันที่ความไม่แน่นอนเกิดขึ้นได้ตลอดเวลา ไม่ว่าจะเป็นเรื่องสุขภาพ เศรษฐกิจ หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การเตรียมพร้อมสำหรับอนาคตของลูกจึงไม่ใช่เรื่องที่ควรมองข้าม บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนอนาคตลูก และแนะนำ 3 ขั้นตอนง่ายๆ ที่จะช่วยให้ลูกของคุณมีอนาคตที่มั่นคง แม้ว่าคุณพ่อคุณแม่อาจจะไม่ได้อยู่ดูแล ความสำคัญของการวางแผนอนาคตลูก การวางแผนอนาคตลูกเป็นมากกว่าแค่การเตรียมเงินไว้ให้ แต่เป็นการสร้างรากฐานที่แข็งแกร่งให้กับชีวิตของลูก เพื่อให้พวกเขาสามารถเติบโตได้อย่างมีคุณภาพและมีความสุข ความไม่แน่นอนของอนาคต อนาคตเป็นสิ่งที่ไม่แน่นอน เราไม่สามารถคาดการณ์ได้ว่าจะเกิดอะไรขึ้นบ้างในวันข้างหน้า ไม่ว่าจะเป็นเรื่องสุขภาพ อุบัติเหตุ หรือวิกฤตเศรษฐกิจ การวางแผนอนาคตลูกจึงเป็นการเตรียมพร้อมรับมือกับความไม่แน่นอนเหล่านี้ เพื่อให้ลูกของคุณยังคงสามารถใช้ชีวิตได้อย่างปกติสุข แม้ว่าจะมีอุปสรรคเข้ามา ผลกระทบจากการสูญเสียพ่อแม่ การสูญเสียพ่อแม่เป็นเหตุการณ์ที่กระทบกระเทือนจิตใจอย่างรุนแรงสำหรับเด็กๆ นอกจากความเศร้าโศกเสียใจแล้ว ยังมีผลกระทบอื่นๆ ตามมาอีกมากมาย เช่น ปัญหาทางการเงิน การเปลี่ยนแปลงวิถีชีวิต และความรู้สึกไม่มั่นคง การวางแผนอนาคตลูกจึงเป็นการช่วยลดผลกระทบเหล่านี้ โดยการเตรียมความพร้อมทางการเงินและสร้างหลักประกันให้กับชีวิตของลูก ความสำคัญของความมั่นคงทางการเงินและสุขภาพจิตใจ ความมั่นคงทางการเงินเป็นสิ่งสำคัญอย่างยิ่งสำหรับเด็กที่ต้องเผชิญกับการสูญเสียพ่อแม่ เงินทุนที่เพียงพอจะช่วยให้พวกเขาสามารถดำรงชีวิตต่อไปได้ มีค่าใช้จ่ายในการศึกษา ค่าใช้จ่ายในการดูแลสุขภาพ และค่าใช้จ่ายอื่นๆ ที่จำเป็น นอกจากนี้ การวางแผนอนาคตลูกยังช่วยให้พวกเขามีสุขภาพจิตใจที่ดีขึ้น เพราะพวกเขารู้สึกมั่นใจว่าจะมีอนาคตที่มั่นคงและได้รับการดูแลอย่างดี 3 ขั้นตอนง่ายๆ…

-

วางแผนการเงินสำหรับมือใหม่: คู่มือฉบับง่าย ทำตามได้จริงใน 5 นาที

วางแผนการเงินสำหรับมือใหม่ คู่มือฉบับง่าย ทำตามได้จริงใน 5 นาที เคยรู้สึกไหมว่าคำว่า “การวางแผนการเงิน” ฟังดูยากและน่าปวดหัว? ไม่ต้องกังวลครับ! วันนี้เราจะมาคลี่คลายเรื่องนี้ให้ง่ายที่สุดเท่าที่จะทำได้ พร้อมคู่มือฉบับเข้าใจง่าย ทำตามได้จริงใน 5 นาที! เตรียมตัวให้พร้อม แล้วไปดูกันเลยว่าการวางแผนการเงินสำหรับมือใหม่นั้น ไม่ได้ยากอย่างที่คิด ทำไมต้องวางแผนการเงิน? ทำไมเราถึงต้องวางแผนการเงิน? หลายคนอาจมองข้ามเรื่องนี้ไป แต่รู้ไหมว่ามันคือทักษะสำคัญในการใช้ชีวิตเลยทีเดียว เวลาคืออาวุธสำคัญ สำหรับมือใหม่แล้ว “เวลา” คืออาวุธที่ทรงพลังที่สุด ลองนึกภาพตามนะครับ ยิ่งเราเริ่มวางแผนการเงินเร็วเท่าไหร่ เวลาจะช่วยให้เราสามารถรับมือกับความผันผวนของตลาดได้ดีขึ้น การเริ่มเร็วไม่ใช่แค่ได้เปรียบ แต่ยังเป็นวิธีลดความเสี่ยงที่ดีที่สุดอีกด้วย การเริ่มเร็วช่วยลดความเสี่ยง การวางแผนการเงินตั้งแต่เนิ่นๆ เปรียบเสมือนการสร้างเกราะป้องกันให้กับอนาคตของเรา ยิ่งเรามีเวลามากเท่าไหร่ โอกาสที่จะบรรลุเป้าหมายทางการเงินก็จะยิ่งสูงขึ้นเท่านั้น ตอนนี้เราอยู่ตรงไหน? ก่อนที่เราจะไปถึงเป้าหมาย เราต้องรู้ก่อนว่าตอนนี้เราอยู่ตรงไหนบนเส้นทางทางการเงินของเรา เหมือนกับการไปตรวจสุขภาพประจำปีเลยครับ จับชีพจรการเงิน ขั้นแรกคือการจับชีพจรการเงินของเรา ดูว่าเงินเข้าและเงินออกเป็นอย่างไรบ้าง บันทึกรายรับรายจ่ายทั้งหมดของเรา เพื่อให้เห็นภาพรวมของสถานะทางการเงิน ขึ้นตาชั่งดูสินทรัพย์และหนี้สิน ขั้นที่สองคือการขึ้นตาชั่งดูสินทรัพย์และหนี้สินของเรา สินทรัพย์คือสิ่งที่เราเป็นเจ้าของและสร้างรายได้ให้เรา เช่น เงินฝาก, หุ้น, อสังหาริมทรัพย์ ส่วนหนี้สินคือสิ่งที่เราเป็นหนี้และทำให้เราต้องเสียเงิน เช่น หนี้บัตรเครดิต, หนี้สินเชื่อ…

-

บริษัทกำไรดี แต่เงินสดหายไปไหน? แก้ปัญหาภาษีซ้ำซ้อน 48%

บริษัทกำไรดี แต่เงินสดหายไปไหน? ปัญหา “ภาษีซ้ำซ้อน” 48% สำหรับเจ้าของกิจการ สำหรับเจ้าของกิจการหลายท่าน คงเคยประสบปัญหาที่ว่า บริษัทมีกำไรดีมาก แต่ทำไมเงินสดกลับหายไปไหนหมด? ปัญหานี้มีคำตอบซ่อนอยู่ และเกี่ยวข้องกับสิ่งที่เรียกว่า “ภาษีซ้ำซ้อน” ซึ่งเป็นเหมือนหลุมดำทางการเงินของธุรกิจ ที่คอยดูดเงินกำไรออกไปอย่างน่าเสียดาย บทความนี้จะพาคุณไปเจาะลึกถึงสาเหตุ ปัญหา และทางออก เพื่อให้คุณสามารถบริหารจัดการการเงินของธุรกิจได้อย่างมีประสิทธิภาพมากยิ่งขึ้น ปัญหาภาษีซ้ำซ้อน: หลุมดำทางการเงินของธุรกิจ การทำงานอย่างหนักเพื่อให้บริษัทมีกำไรเป็นเรื่องน่ายินดี แต่เมื่อถึงเวลาที่จะนำเงินก้อนนั้นออกมาใช้ส่วนตัว กลับรู้สึกว่าเงินหายไปจำนวนมาก ปัญหานี้เกิดขึ้นจริง และมีสาเหตุที่ชัดเจนซ่อนอยู่ สาเหตุหลักของเงินสดหายไป สาเหตุหลักของเงินสดที่หายไป เปรียบเสมือนหลุมดำภาษี ที่คอยดูดเงินกำไรของเราออกไปเรื่อยๆ ซ้ำแล้วซ้ำเล่า ก่อนที่เงินก้อนนั้นจะมาถึงมือเราจริงๆ หลุมดำนี้มีชื่อเรียกอย่างเป็นทางการว่า “ภาษีซ้ำซ้อน” ภาษีนิติบุคคล vs ภาษีเงินได้บุคคลธรรมดา ภาษีซ้ำซ้อน หมายถึง การที่เงินก้อนเดียวต้องเสียภาษีถึง 2 รอบ รอบแรกคือตอนที่ยังเป็นกำไรของบริษัท และอีกรอบคือตอนที่เราเบิกออกมาเป็นรายได้ส่วนตัว การเปลี่ยนรายจ่ายให้เป็นเงินออม การปรับกลยุทธ์ทางการเงินด้วยเครื่องมือที่เรียกว่า ประกันควบการลงทุน (Unit Link) จะช่วยเปลี่ยนภาระภาษีให้กลายเป็นโอกาสในการสร้างความมั่งคั่ง การสร้างความมั่งคั่งส่วนตัว Unit Link ช่วยสร้างกองทุนส่วนตัวนอกระบบภาษี และให้ผลตอบแทนจากการลงทุนได้รับการยกเว้นภาษี…