Category: การออมและการลงทุน

-

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้าน!

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้านด้วยผลตอบแทนทบต้น การมีเงินล้านไม่ใช่เรื่องไกลเกินฝัน หลายคนอาจมองว่าเป็นเป้าหมายที่ต้องใช้เวลานานและต้องมีเงินทุนจำนวนมาก แต่ความจริงแล้ว การเก็บเงินล้านแรกสามารถทำได้ง่ายกว่าที่คิด โดยเฉพาะอย่างยิ่งเมื่อเรามี “แผน” ที่ดีและรู้จักใช้ประโยชน์จาก “ผลตอบแทนทบต้น” ซึ่งเป็นเครื่องมือสำคัญที่ช่วยให้เราไปถึงเป้าหมายได้เร็วขึ้นและใช้เงินออมน้อยลง บทความนี้จะพาคุณไปเปิดแผนลับเก็บเงินล้านแรกใน 10 ปี พร้อมเผยเคล็ดลับและตัวอย่างการคำนวณที่เข้าใจง่าย เพื่อให้คุณสามารถนำไปปรับใช้และเริ่มต้นวางแผนการเงินของตัวเองได้ทันที เปรียบเทียบ: เก็บเงินล้านใน 4 ปี vs 10 ปี การเก็บเงินล้านนั้นมีหลายวิธี ขึ้นอยู่กับระยะเวลาที่เราต้องการและกำลังเงินที่เรามี การเลือกระยะเวลาที่เหมาะสมจะช่วยให้เราวางแผนการเงินได้อย่างมีประสิทธิภาพมากขึ้น มาดูกันว่าการเก็บเงินล้านในระยะเวลาที่แตกต่างกันนั้นมีความแตกต่างกันอย่างไร การออมเดือนละ 20,000 บาท เพื่อเก็บเงินล้านใน 4 ปี หากคุณต้องการเก็บเงินล้านให้ได้ภายใน 4 ปี วิธีที่ง่ายที่สุดคือการออมเงินจำนวน 20,000 บาทต่อเดือน เมื่อคำนวณแล้ว ภายใน 4 ปี คุณจะมีเงินเก็บประมาณ 960,000 บาท ซึ่งเกือบจะถึงเป้าหมายเงินล้านแล้ว วิธีนี้เหมาะสำหรับผู้ที่มีรายได้สูงและสามารถจัดสรรเงินออมได้จำนวนมากในแต่ละเดือน อย่างไรก็ตาม วิธีนี้อาจเป็นเรื่องยากสำหรับหลายๆ คน เนื่องจากต้องใช้เงินจำนวนมากในแต่ละเดือน การปรับแผน:…

-

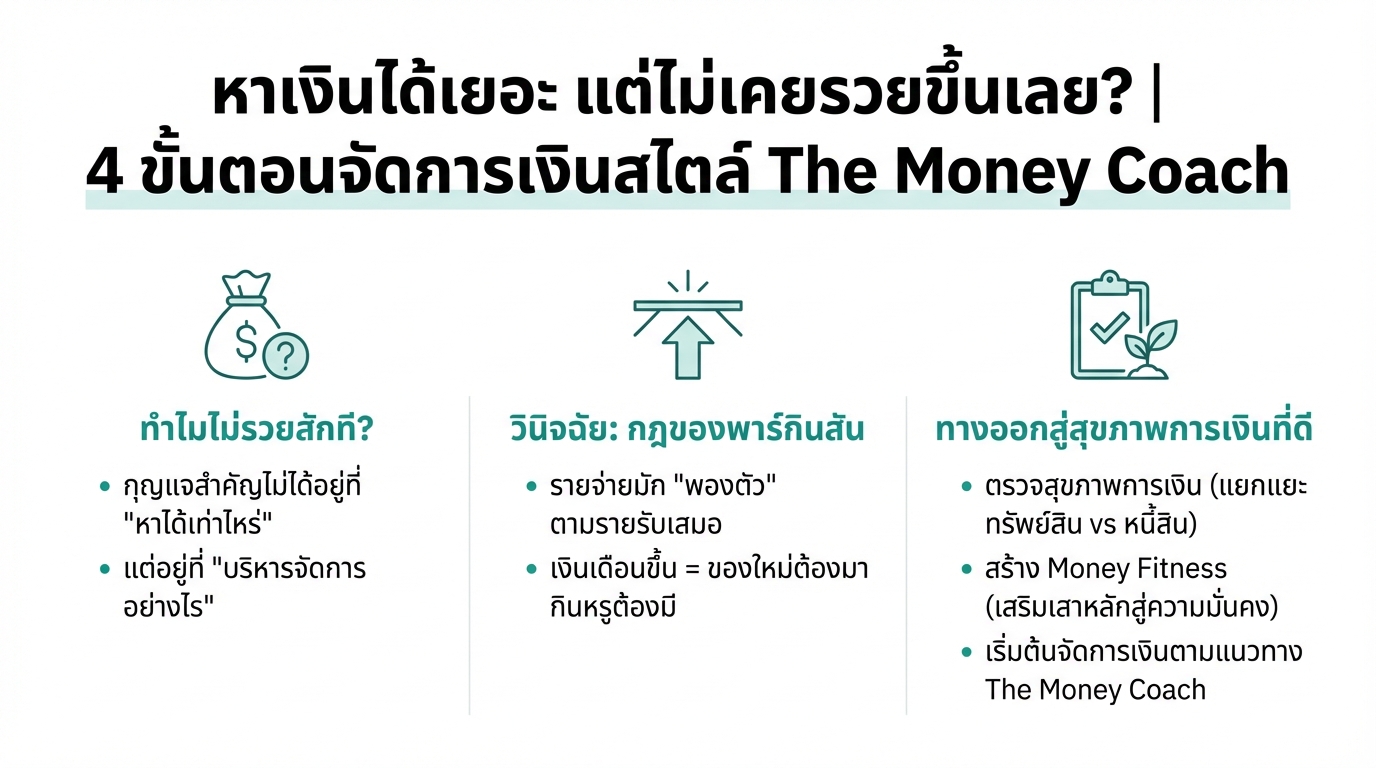

หาเงินได้เยอะ แต่ไม่รวยขึ้น? 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach

หาเงินได้เยอะ แต่ไม่เคยรวยขึ้นเลย? | 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach เรื่องเงินๆ ทองๆ ก็เหมือนสุขภาพร่างกายของเราเลยนะครับ ต้องดูแลให้ดีอยู่เสมอ วันนี้เราจะมาถอดบทเรียนสำคัญจาก The Money Coach กันครับ ว่าจะทำยังไงให้สถานะการเงินของเราแข็งแกร่งขึ้นมาได้ หลายคนคงเคยรู้สึกว่าหาเงินได้มากขึ้นทุกปี เงินเดือนก็ขึ้น แต่ทำไมไม่เคยรู้สึกว่ารวยขึ้นเลยสักที เงินเก็บก็เท่าเดิม บางทีแย่กว่าเดิมอีก วันนี้เรามีคำตอบมาฝากครับ ทำไมหาเงินได้เยอะ แต่ไม่รวยขึ้น? กุญแจสำคัญสู่ความมั่งคั่งที่แท้จริงไม่ได้อยู่ที่ว่าเราหาเงินได้เท่าไหร่ แต่อยู่ที่ว่าเรารู้จักจัดการเงินที่หามาได้ดีแค่ไหนต่างหาก เพราะถ้าแค่มีเงินเยอะๆ แล้วจะรวยได้จริง คนที่ถูกหวยรางวัลที่ 1 ป่านนี้ก็คงเป็นเศรษฐีกันหมดแล้ว แต่ในความเป็นจริงเป็นยังไงครับ ส่วนใหญ่กลับไปจนเหมือนเดิม วินิจฉัย: สาเหตุของปัญหาทางการเงิน มาวินิจฉัยกันดูหน่อยสิครับว่าไอ้อาการที่เราหาเงินได้เยอะแต่ไม่รวยขึ้นเนี่ย มันมีสาเหตุมาจากอะไรกันแน่ สาเหตุหลักๆ เลยมันมาจากกฎที่เรียกว่า กฎของพาร์กินสัน กฎของพาร์กินสัน ถ้าพูดให้เข้าใจง่ายๆ ก็คือ ไม่ว่ารายรับเราจะเพิ่มขึ้นแค่ไหนก็ตาม รายจ่ายมันก็จะพองตัวตามขึ้นไปจนเต็มเพดานรายรับของเราได้เสมอนึกภาพตามนะครับ พอเงินเดือนขึ้นปุ๊บ โทรศัพท์เครื่องใหม่ต้องมา บุฟเฟ่ต์มื้อที่แพงขึ้นต้องมี มันเป็นแบบนี้ไปเรื่อยๆ นี่แหละครับตัวการสำคัญ ผลกระทบของกฎพาร์กินสัน การใช้จ่ายที่เพิ่มขึ้นตามรายได้ ทำให้เราไม่สามารถเก็บเงินได้…

-

สามเหลี่ยมการเงิน: วางแผนชีวิตมั่นคง เริ่มต้นง่ายๆ 3 ขั้นตอน

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ แค่ 3 ขั้นตอน การวางแผนการเงินเป็นสิ่งสำคัญที่หลายคนมองข้าม แต่รู้หรือไม่ว่าการมีแผนการเงินที่ดีจะช่วยให้คุณใช้ชีวิตได้อย่างมั่นคงในระยะยาว? “สามเหลี่ยมการเงิน” คือแนวคิดที่จะช่วยให้คุณวางแผนชีวิตได้อย่างมีประสิทธิภาพ โดยเริ่มต้นง่ายๆ เพียง 3 ขั้นตอน บทความนี้จะพาคุณไปทำความรู้จักกับสามเหลี่ยมการเงินอย่างละเอียด พร้อมแนะนำวิธีการวางแผนในแต่ละขั้นตอน เพื่อให้คุณสามารถสร้างรากฐานทางการเงินที่แข็งแกร่งและส่งมอบมรดกให้คนที่คุณรักได้อย่างคุ้มค่า สร้างรากฐานทางการเงินที่มั่นคง ก่อนที่คุณจะเริ่มวางแผนการเงินในระยะยาว สิ่งสำคัญที่สุดคือการสร้างรากฐานที่มั่นคงเสียก่อน เปรียบเสมือนการสร้างบ้าน ถ้าฐานรากไม่แข็งแรง บ้านก็อาจพังลงมาได้ง่ายๆ รากฐานทางการเงินที่มั่นคงประกอบด้วย 2 ส่วนหลักๆ ได้แก่ เงินสำรองฉุกเฉิน และแผนประกันเพื่อคุ้มครองความเสี่ยง เงินสำรองฉุกเฉิน 3-6 เดือน เงินสำรองฉุกเฉินคือเงินที่คุณเก็บไว้เพื่อใช้ในยามจำเป็น เช่น เมื่อคุณตกงาน เจ็บป่วย หรือมีค่าใช้จ่ายที่ไม่คาดฝันเกิดขึ้น การมีเงินสำรองฉุกเฉินจะช่วยให้คุณรับมือกับสถานการณ์เหล่านี้ได้อย่างไม่ลำบาก โดยทั่วไป ควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน เช่น ถ้าคุณมีค่าใช้จ่ายเดือนละ 20,000 บาท คุณควรมีเงินสำรองฉุกเฉินอย่างน้อย 60,000 – 120,000 บาท คุณสามารถเก็บเงินสำรองฉุกเฉินไว้ในบัญชีออมทรัพย์ หรือกองทุนรวมตลาดเงิน ซึ่งมีความคล่องตัวสูงและมีความเสี่ยงต่ำ วางแผนประกันเพื่อคุ้มครอง…

-

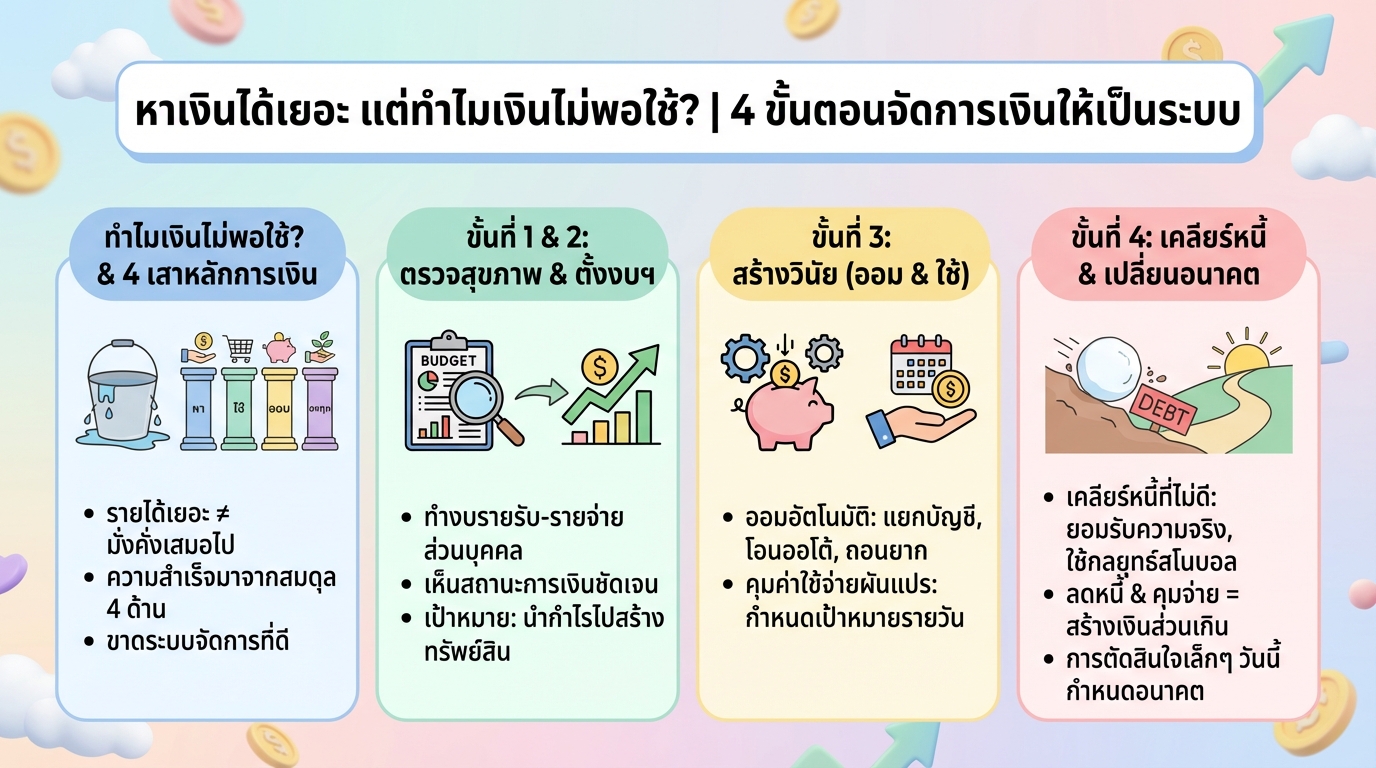

หาเงินได้เยอะ แต่เงินไม่พอใช้? 4 ขั้นตอนจัดการเงินให้เป็นระบบ

หาเงินได้เยอะ แต่ทำไมเงินไม่พอใช้? | 4 ขั้นตอนจัดการเงินให้เป็นระบบ เคยรู้สึกไหมว่า ทำงานหนักแค่ไหน เงินก็ยังไม่พอใช้สักที? ปัญหานี้ไม่ได้เกิดขึ้นกับคุณคนเดียวแน่นอน หลายคนประสบปัญหาเดียวกัน คือมีรายได้เพิ่มขึ้น แต่ชีวิตกลับไม่ดีขึ้นเท่าที่ควร บทความนี้จะพาคุณไปสำรวจ 4 ขั้นตอนสำคัญในการจัดการเงิน ที่จะช่วยให้คุณกลับมาควบคุมการเงินของตัวเองได้อีกครั้ง พร้อมเปลี่ยนอนาคตทางการเงินให้มั่นคงยิ่งขึ้น ทำไมหาเงินได้เยอะ แต่เงินไม่พอใช้? หลายครั้งที่เรามุ่งเน้นไปที่การหารายได้ให้มากขึ้น โดยละเลยการบริหารจัดการเงินอย่างมีประสิทธิภาพ ผลที่ได้คือ แม้รายได้จะเพิ่มขึ้น แต่เงินกลับหมดไปอย่างรวดเร็ว ปัญหาไม่ได้อยู่ที่รายได้น้อย แต่อยู่ที่เรายังไม่มีระบบจัดการเงินที่ดีพอ ความสำเร็จทางการเงินที่แท้จริง ความสำเร็จทางการเงินที่แท้จริงไม่ได้วัดกันที่จำนวนเงินที่คุณหาได้ แต่ขึ้นอยู่กับการบริหารจัดการเงินใน 4 ด้านหลัก ได้แก่ หาเงิน ใช้จ่าย ออม และลงทุน การสร้างสมดุลใน 4 ด้านนี้ คือกุญแจสำคัญที่จะนำไปสู่ความมั่งคั่งในระยะยาว 4 ด้านที่ต้องบริหารให้สมดุล การบริหารเงินให้สมดุลหมายถึง การให้ความสำคัญกับทั้ง 4 ด้านอย่างเท่าเทียมกัน ไม่ใช่เน้นเพียงด้านใดด้านหนึ่งเท่านั้น เช่น การหาเงินเก่ง แต่ใช้จ่ายฟุ่มเฟือย หรือออมเงินมากเกินไปจนไม่มีเงินใช้จ่ายในชีวิตประจำวัน การสร้างทรัพย์สิน vs การสร้างหนี้สิน เป้าหมายสูงสุดของการบริหารเงินคือ…

-

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ อิสรภาพการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุนให้มีอิสรภาพการเงิน การเงินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะมันส่งผลกระทบโดยตรงต่อคุณภาพชีวิตของเราในระยะยาว ยิ่งในยุคปัจจุบันที่เรามีข้อมูลและเครื่องมือทางการเงินมากมายให้ศึกษา การวางแผนการเงินจึงเป็นเรื่องที่เข้าถึงได้ง่ายขึ้น อย่างไรก็ตาม กับดักทางการเงินที่หลายคนต้องเผชิญยังคงมีอยู่มากมาย บทความนี้จะพาคุณไปทำความเข้าใจกับวงจรชีวิตติดหนี้ พร้อมทั้งแนะนำแนวทางในการวางแผนการเงินเพื่อสร้างอิสรภาพทางการเงินในระยะยาว กับดักทางการเงินที่คนส่วนใหญ่เผชิญ วงจรชีวิตของคนส่วนใหญ่มักเริ่มต้นด้วยการศึกษาเล่าเรียน เมื่อเรียนจบก็จะเข้าสู่วัยทำงาน เริ่มมีรายได้ และอาจตัดสินใจซื้อบ้าน ซื้อรถ ซึ่งสิ่งเหล่านี้เป็นสิ่งที่สังคมปลูกฝังให้เราเชื่อว่าเป็นเป้าหมายในชีวิต แต่ในความเป็นจริง การผ่อนบ้าน ผ่อนรถ คือการที่เราต้องทำงานประจำไปเรื่อยๆ เพื่อชำระหนี้สินเหล่านี้ จนบางครั้งเราอาจลืมไปว่าเรากำลังติดอยู่ในวงจรชีวิตติดหนี้ วงจรชีวิตติดหนี้: เรียน-ทำงาน-ผ่อน วงจรชีวิตติดหนี้เริ่มต้นจากการที่เราต้องกู้เงินเพื่อซื้อสินทรัพย์ต่างๆ เช่น บ้าน รถยนต์ หรือแม้แต่การศึกษา เมื่อมีหนี้สิน เราก็ต้องทำงานหาเงินมาชำระหนี้สินเหล่านั้น ทำให้เราต้องทำงานอย่างต่อเนื่องเพื่อหาเงินมาจ่ายหนี้สิน ผลกระทบของการมีหนี้ระยะยาว การมีหนี้ระยะยาวส่งผลกระทบต่อชีวิตหลายด้าน เช่น การจำกัดอิสรภาพในการใช้ชีวิต การไม่สามารถลาออกจากงานเพื่อทำตามความฝันได้ การไม่กล้าเสี่ยงในการเปลี่ยนงานหรือเริ่มต้นธุรกิจของตัวเอง นอกจากนี้ หนี้สินยังส่งผลกระทบต่อสุขภาพจิต ทำให้เกิดความเครียดและความกังวลใจ ทางออก: หยุดก่อนที่จะสาย การหลุดพ้นจากวงจรชีวิตติดหนี้ไม่ใช่เรื่องยาก หากเราเริ่มต้นวางแผนการเงินอย่างถูกต้องและเหมาะสม การออมและการลงทุนเพื่ออิสรภาพทางการเงิน ทางออกที่ดีที่สุดคือการหยุดก่อนที่จะสาย หากคุณยังไม่มีหนี้สินระยะยาว ลองพิจารณาทางเลือกอื่นนอกเหนือจากการก่อหนี้ เช่น การออมเงินและการลงทุน การออมเงินจะช่วยให้คุณมีเงินสำรองฉุกเฉิน และมีเงินทุนสำหรับการลงทุนในอนาคต…

-

สร้างพีระมิดทางการเงิน: 4 ขั้นตอนสู่ความมั่งคั่งที่ยั่งยืน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่งที่ยั่งยืน การสร้างอนาคตทางการเงินที่มั่นคงไม่ใช่เรื่องยากอย่างที่คิดครับ วันนี้เราจะมาทำความเข้าใจโมเดลที่เรียกว่า “พีระมิดทางการเงิน” ซึ่งเป็นเครื่องมือที่เข้าใจง่ายแต่ทรงพลัง ช่วยให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ เปลี่ยนเงินเก็บให้กลายเป็นความมั่งคั่งที่ยั่งยืนได้อย่างแท้จริง มาร่วมกันสร้างพีระมิดทางการเงินไปทีละชั้น เพื่ออนาคตทางการเงินที่ดีกว่ากันเถอะครับ ทำไมต้องวางแผนการเงิน? เคยสงสัยกันไหมว่า ทำไมเราต้องทำงานหนักตลอด 40 ปี เพื่อใช้ชีวิตอีก 60 ปี? คำถามนี้แหละคือความท้าทายที่คนส่วนใหญ่กำลังเผชิญอยู่ การวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่เป็นสิ่งจำเป็นอย่างยิ่ง เพราะถ้าเราไม่เริ่มวางแผนตั้งแต่วันนี้ ชีวิตหลังเกษียณอาจจะไม่เป็นอย่างที่เราวาดฝันไว้ รากฐานทางการเงินที่แข็งแรง การสร้างพีระมิดทางการเงินที่มั่นคงนั้น ต้องเริ่มจากรากฐานที่แข็งแรงเสียก่อน รากฐานทางการเงินประกอบด้วยเสาหลัก 2 ต้นที่สำคัญ ทำไมการวางแผนการเงินถึงสำคัญ? การวางแผนการเงินช่วยให้เรามองเห็นภาพรวมของชีวิตทางการเงินได้ชัดเจน ช่วยให้เราสามารถจัดการกับความท้าทายต่างๆ ที่อาจเกิดขึ้นในอนาคตได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นค่าใช้จ่ายในชีวิตประจำวัน ค่าใช้จ่ายฉุกเฉิน หรือเป้าหมายระยะยาว เช่น การเกษียณอายุ รากฐานทางการเงินมีอะไรบ้าง? รากฐานทางการเงินที่แข็งแรงประกอบด้วย: เงินสำรองฉุกเฉิน: เปรียบเสมือนตาข่ายนิรภัยทางการเงิน ช่วยรองรับความเสี่ยงที่อาจเกิดขึ้นโดยไม่คาดฝัน เช่น การเจ็บป่วย อุบัติเหตุ หรือการตกงาน การจัดการหนี้: การทำความเข้าใจเรื่องหนี้สิน ช่วยให้เราใช้หนี้เป็นเครื่องมือในการสร้างอนาคต…

-

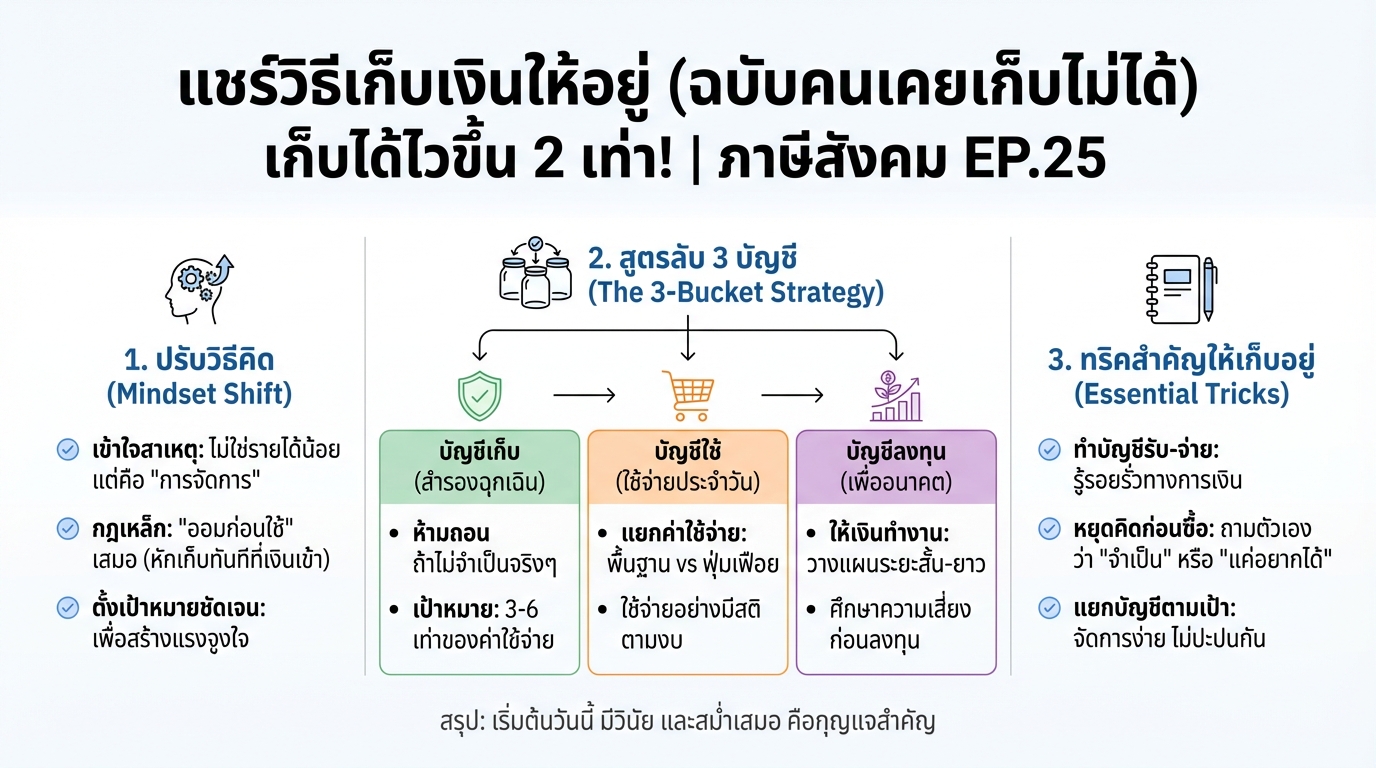

แชร์วิธีเก็บเงินให้อยู่ จากคนเก็บเงินไม่ได้ เก็บได้ไวขึ้น 2 เท่า!

แชร์วิธีเก็บเงินให้อยู่ จากคนที่เก็บเงินไม่ได้ (เก็บได้ไวขึ้น 2 เท่า!) | ภาษีสังคม EP.25 เคยไหม? เก็บเงินเท่าไหร่ก็ไม่อยู่สักที! ไม่ว่าจะพยายามแค่ไหน เงินก็มักจะหมดไปอย่างรวดเร็ว ปัญหานี้เป็นเรื่องปกติที่หลายคนเผชิญ แต่ไม่ต้องกังวลไป เพราะในบทความนี้ เราจะมาแชร์วิธีเก็บเงินให้อยู่ จากคนที่เคยเก็บเงินไม่ได้เลย! พร้อมเผยเคล็ดลับที่จะช่วยให้คุณเก็บเงินได้ไวขึ้นถึง 2 เท่า! เตรียมตัวให้พร้อม แล้วมาเปลี่ยนนิสัยทางการเงินไปด้วยกัน ทำไมถึงเก็บเงินไม่อยู่? ก่อนที่เราจะไปดูวิธีเก็บเงิน เรามาทำความเข้าใจถึงสาเหตุที่ทำให้เราเก็บเงินไม่อยู่กันก่อนดีกว่า เหตุผลที่เก็บเงินไม่อยู่ หลายคนมักจะโทษว่า “รายได้ไม่พอ” แต่จริง ๆ แล้ว ปัญหาไม่ได้อยู่ที่รายได้เสมอไป บางครั้งเราอาจจะยังจัดการเงินที่มีอยู่ได้ไม่ดีพอ ลองสำรวจตัวเองดูว่ามีพฤติกรรมการใช้จ่ายแบบไหนบ้าง เช่น ใช้จ่ายเกินตัว, ซื้อของตามอารมณ์, หรือไม่มีการวางแผนการเงิน รายได้ไม่พอ vs การจัดการเงิน แม้ว่ารายได้จะมีผลต่อการเก็บเงิน แต่การจัดการเงินที่ดีก็สามารถช่วยให้เราเก็บเงินได้ แม้จะมีรายได้ไม่มากก็ตาม การรู้จักใช้จ่ายอย่างมีสติ และวางแผนการเงิน จะช่วยให้เรามีเงินเก็บได้มากขึ้น ปัญหาการใช้จ่ายเกินตัว การใช้จ่ายเกินตัวเป็นสาเหตุหลักที่ทำให้เก็บเงินไม่อยู่ การซื้อของที่ไม่จำเป็น, การใช้จ่ายฟุ่มเฟือย, หรือการมีหนี้สินมากเกินไป ล้วนส่งผลกระทบต่อการเก็บเงินทั้งสิ้น วิธีเก็บเงินให้ได้ผล: แบ่งเงินเป็น…