Category: การเงินส่วนบุคคล

-

เร่งสปีดการเงิน: 3 สเต็ปสู่ Leverage พลังทวีสำหรับคนธรรมดา

คนธรรมดาจะเร่งสปีดการเงินได้อย่างไร? เปิด 3 สเต็ปสู่ ‘Leverage’ พลังทวีสร้างความมั่งคั่ง เคยสงสัยไหมว่าคนธรรมดาๆ อย่างเราจะเร่งสปีดทางการเงินของตัวเองได้อย่างไร? หลายคนอาจจะคิดว่าต้องมีเงินทุนก้อนโต หรือต้องเก่งเรื่องการลงทุนมากๆ เท่านั้น แต่จริงๆ แล้วมีวิธีที่ง่ายกว่านั้นครับ วันนี้เราจะมาเปิด 3 สเต็ปสู่การสร้างความมั่งคั่งด้วยเครื่องมือที่ทรงพลังอย่าง “Leverage” หรือพลังทวี ที่จะช่วยให้คุณออกแรงน้อยแต่ได้ผลลัพธ์กลับมาอย่างมหาศาล เตรียมตัวให้พร้อม แล้วไปเรียนรู้เคล็ดลับที่จะเปลี่ยนชีวิตทางการเงินของคุณไปด้วยกัน! Leverage คืออะไร? ถ้าให้อธิบายแบบง่ายที่สุด Leverage ก็คือพลังทวีที่ช่วยให้เราออกแรงเพียงเล็กน้อย แต่สามารถสร้างผลลัพธ์ที่ยิ่งใหญ่ได้ เปรียบเสมือนการใช้คานงัดเพื่อยกของหนักๆ แทนที่จะใช้แรงทั้งหมดของเราเอง ในโลกการเงินก็มีเครื่องมือที่ทำงานในลักษณะนี้เช่นกัน คำจำกัดความของ Leverage Leverage คือการใช้เงินทุนหรือสินทรัพย์ที่มีอยู่ เพื่อสร้างผลตอบแทนที่สูงขึ้น โดยการกู้ยืมเงินหรือใช้เครื่องมือทางการเงินอื่นๆ เข้ามาช่วยเพิ่มกำลังในการลงทุน ซึ่งหมายความว่าคุณสามารถควบคุมสินทรัพย์ที่มีมูลค่ามากกว่าเงินทุนของคุณเอง ตัวอย่างการใช้ Leverage กับเวลา (ไลฟ์สด) ลองนึกภาพการใช้ Leverage กับเวลาดูครับ สมมติว่าคุณใช้เวลาเพียง 1.5 ชั่วโมงในการไลฟ์สด แต่ผลลัพธ์ที่ได้กลับมาคือยอดผู้ชมรวมกันถึง 2,000 ชั่วโมง นี่แหละคือพลังของ Leverage ที่ช่วยให้คุณสร้างผลลัพธ์ที่เทียบเท่ากับการทำงานเป็นเวลานานๆ โดยใช้เวลาเพียงเล็กน้อยเท่านั้น…

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายด้านสุขภาพเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจเคยได้ยินคำว่า “ประกันสุขภาพ” และ “Self Insure” ซึ่งเป็นสองแนวทางหลักในการจัดการความเสี่ยงด้านสุขภาพ บทความนี้จะพาคุณไปทำความเข้าใจถึงความแตกต่างของทั้งสองรูปแบบ พร้อมข้อดีข้อเสีย เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับสถานการณ์ทางการเงินและความต้องการของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือการเตรียมเงินสำรองไว้สำหรับค่ารักษาพยาบาลด้วยตนเอง เปรียบเสมือนการเป็นผู้รับประกันความเสี่ยงของตัวเอง โดยที่คุณจะต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดที่เกิดขึ้น ประกันสุขภาพคืออะไร? ประกันสุขภาพคือการโอนย้ายความเสี่ยงทางการเงินไปให้บริษัทประกันภัย ซึ่งบริษัทประกันจะเข้ามาแบกรับภาระค่าใช้จ่ายในการรักษาพยาบาลแทนคุณ โดยที่คุณจ่ายเบี้ยประกันเป็นประจำ ข้อดีข้อเสียของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ เช่น ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ช่วยให้วางแผนค่าใช้จ่ายได้ และให้ความคุ้มครองที่ครอบคลุม แต่ก็มีข้อเสียเช่นกัน เช่น เบี้ยประกันอาจมีราคาสูง และอาจมีข้อยกเว้นที่ไม่คุ้มครอง ข้อควรระวังในการทำประกันสุขภาพ ก่อนตัดสินใจทำประกันสุขภาพ ควรศึกษาข้อมูลให้ละเอียดถี่ถ้วน รวมถึงทำความเข้าใจเงื่อนไขกรมธรรม์ ข้อยกเว้นต่างๆ และความน่าเชื่อถือของบริษัทประกัน ข้อดีของการเก็บเงิน Self Insure ความยืดหยุ่น: คุณสามารถควบคุมเงินทุนได้อย่างเต็มที่ และนำไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องเสียค่าเบี้ยประกันรายเดือน เข้าถึงง่าย: คุณสามารถเข้าถึงเงินทุนได้ทันทีเมื่อต้องการ ข้อเสียของการเก็บเงิน…

-

เร่งสปีดสร้างความมั่งคั่ง: 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิต

เร่งสปีดสร้างความมั่งคั่งจากทุนจำกัด? เปิดเส้นทาง 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิตการเงิน เคยสงสัยกันไหมครับว่าเราจะเร่งสปีดการสร้างความมั่งคั่งได้อย่างไร โดยเฉพาะเวลาที่เราเริ่มต้นจากทรัพยากรที่จำกัด วันนี้เราจะมาเจาะลึกเส้นทาง 3 ขั้นตอนที่อาจจะเปลี่ยนวิธีคิดเรื่องการเงินไปเลยก็ได้ครับ ก่อนอื่นเลยเรามาทำความเข้าใจคำสำคัญคำหนึ่งกันก่อนนะครับ นั่นคือคำว่า “Leverage” หลายคนพอได้ยินแล้วอาจจะนึกถึงหนี้สินหรืออะไรที่น่ากลัว แต่จริงๆ แล้วแก่นของมันคือพลังทวีครับ มันคือศิลปะของการใช้เครื่องมืออะไรก็ได้เพื่อสร้างผลลัพธ์ที่มันใหญ่กว่าแรงที่เราใส่เข้าไปหลายเท่าตัว ทำความเข้าใจ ‘Leverage’ พลังทวีทางการเงิน หลายคนอาจจะเคยได้ยินคำว่า “Leverage” กันมาบ้างแล้ว แต่รู้หรือไม่ว่าจริงๆ แล้วมันคืออะไรกันแน่? และมันสามารถนำมาประยุกต์ใช้กับการเงินได้อย่างไร? ความหมายของ Leverage Leverage คือการใช้เครื่องมือเพื่อสร้างผลลัพธ์ที่ใหญ่กว่าแรงที่ใส่เข้าไป มันเหมือนกับการใช้คานงัดเพื่อยกของหนักๆ โดยใช้แรงเพียงเล็กน้อยเท่านั้น ในโลกการเงิน Leverage ก็มีหลักการคล้ายกัน คือการใช้เครื่องมือทางการเงินต่างๆ เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น Leverage กับการเงิน: การใช้เครื่องมือเพื่อสร้างผลลัพธ์ ข่าวดีก็คือหลักการเดียวกันนี้มันเอามาใช้กับการเงินได้เหมือนกันครับ นึกภาพตามง่ายๆ นะครับ สมมติเราไลฟ์สดแค่ช่วงเดียวแต่กลับสร้างยอดคนดูรวมกันได้เป็นพันๆ ชั่วโมง แบบนี้แหละครับคือการ leverage เวลาของเรา และในการเงินก็เช่นกัน เราสามารถใช้ Leverage เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนจากการลงทุนได้ 3 ขั้นตอนสู่การเติบโตแบบก้าวกระโดด…

-

เปลี่ยน “ไม้บรรทัด” วัดความรวย: ทำไมพอร์ตหุ้นเขียว แต่ไม่รวยขึ้น?

เปลี่ยน “ไม้บรรทัด” วัดความรวย: ทำไมพอร์ตหุ้นเขียว แต่เรากลับไม่รวยขึ้น? เคยรู้สึกกันไหมว่าพอร์ตหุ้นก็เขียวดีอยู่แล้ว แต่ทำไมเราถึงไม่รวยขึ้นตามตัวเลขเหล่านั้นเลย? คำถามนี้เป็นจุดเริ่มต้นที่ดีมากๆ สำหรับการที่เราจะมาเจาะลึกกันในวันนี้ ซึ่งคำตอบของเรื่องนี้อาจไม่ได้อยู่ที่ตัวหุ้นที่เราถือ แต่อยู่ที่ “ไม้บรรทัด” ที่เราใช้วัดมูลค่าสินทรัพย์ของเรานั่นเอง ทำไมพอร์ตหุ้นเขียว แต่เราไม่รวยขึ้น? คำถามนี้เป็นจุดเริ่มต้นที่สำคัญในการทำความเข้าใจเรื่องการวัดความมั่งคั่งของเรา หลายครั้งที่เรามองแค่ตัวเลขในพอร์ต แต่ลืมมองภาพรวมที่ใหญ่กว่า Unit of Account: หน่วยวัดมูลค่า หัวใจของเรื่องทั้งหมดในวันนี้คือแนวคิดที่ง่ายมากๆ แต่กลับส่งพลังสุดๆ แค่เปลี่ยนไม้บรรทัด มูลค่าก็เปลี่ยนทันที มุมมองที่ 1: มองผ่านเงินบาท มุมมองแรกที่เราคุ้นเคยที่สุดคือการมองผ่านสกุลเงินบาท มุมมองที่ 2: มองผ่านเงินดอลลาร์ มุมมองที่สองคือการมองผ่านสกุลเงินหลักของโลกอย่างดอลลาร์ มุมมองที่ 3: มองผ่านค่าเสียโอกาส (Bitcoin) มุมมองสุดท้ายอาจจะท้าทายความคิดเดิมๆ ของเรามากที่สุด นั่นคือการมองผ่านค่าเสียโอกาส สรุป: วิธีนำไปปรับใช้ มาดูวิธีนำแนวคิดเหล่านี้ไปปรับใช้จริงกัน การมองผ่านเงินบาท การมองมูลค่าสินทรัพย์ผ่านเงินบาทเป็นสิ่งที่คุ้นเคยที่สุด เช่น การดูดัชนี SET ตัวอย่างเช่น ดัชนี SET ที่เราเห็นเป็นตัวเลขนั้น วัดเป็นเงินบาท การมองผ่านเงินดอลลาร์…

-

“แก่ก่อนรวย” เพราะติดอยู่ใน Matrix? Bitcoin ทางออกระบบการเงิน?

“แก่ก่อนรวย” เพราะติดอยู่ใน Matrix? | ทำไม Bitcoin ถึงเป็นทางออกของระบบการเงิน เคยรู้สึกเหมือนกำลังวิ่งอยู่บนลู่วิ่งที่ไม่รู้จบไหม? ทำงานหนักขึ้นทุกวัน แต่กลับไม่รู้สึกว่าก้าวหน้าไปไหน? ความรู้สึกนี้อาจสะท้อนถึงระบบการเงินที่เราทุกคนเป็นส่วนหนึ่งอยู่ และวันนี้เราจะมาตั้งคำถามกับระบบนั้นกัน ทำไมเป้าหมายเกษียณถึงสูงขึ้น? ตัวเลข 56 ล้านบาท อาจดูน่าตกใจ แต่สำหรับหลายคน นี่คือเป้าหมายการเกษียณที่ต้องมี เพื่อรักษาวิถีชีวิตแบบเดิมไว้ให้ได้ แล้วทำไมมันถึงเยอะขนาดนั้น? เงินเฟ้อ: พลังที่มองไม่เห็น คำตอบก็คือ พลังที่มองไม่เห็นอย่าง “เงินเฟ้อ” ที่คอยกัดกินมูลค่าเงินออมของเราไปเรื่อยๆ นี่แหละที่ทำให้เกิดมุมมองว่า เราอาจกำลังติดอยู่ในคุกที่มองไม่เห็นของระบบการเงินปัจจุบัน เวลา: สินทรัพย์ที่ถูกพรากไป ระบบไม่ได้เอาแค่เงินเราไป แต่สิ่งที่มันพรากคือสินทรัพย์ที่ล้ำค่าที่สุด นั่นก็คือเวลา มันบีบให้เราต้องเอาเวลาไปแลกเงินอยู่ตลอด เพื่อให้ใช้ชีวิตต่อไปได้ แทนที่เราจะได้เอาเวลานั้นไปสร้างสรรค์สิ่งใหม่ๆ ไปเรียนรู้ หรือไปสร้างธุรกิจของตัวเอง บางคนจึงมองว่านี่คือต้นทุนที่แท้จริงของอิสรภาพที่เรากำลังจ่ายกันอยู่ ข้อบกพร่องของระบบการเงินปัจจุบัน มาเจาะลึกกันต่อว่า ทำไมเงินที่เราหามาอย่างยากลำบาก ถึงมีแนวโน้มที่จะด้อยค่าลงไปเรื่อยๆ ทุกวัน เงินเฟียด (Fiat Money) คืออะไร? หัวใจของปัญหาคือสิ่งที่เรียกว่า “เงินเฟียด” หรือ Fiat Money พูดง่ายๆ…

-

ทำงานหนักขึ้น แต่จนลง? เปิดโปง “ภาษีที่มองไม่เห็น” ที่ฉุดรั้งเงินคุณ

ทำงานหนักขึ้น แต่จนลง? เปิดโปงกลไกลับ “ภาษีที่มองไม่เห็น” ที่ทำให้เงินของคุณหายไป เคยรู้สึกไหมว่ายิ่งทำงานหนักขึ้นเท่าไหร่ ทำไมเงินในกระเป๋ากลับดูเหมือนจะน้อยลงเรื่อยๆ? หลายคนอาจเคยประสบปัญหานี้ แม้ว่ารายได้จะเพิ่มขึ้นทุกปี แต่ทำไมความรู้สึกทางการเงินกลับไม่ได้ดีขึ้นอย่างที่ควรจะเป็น? บทความนี้จะพาคุณไปเปิดโปงกลไกเบื้องหลังที่ซ่อนอยู่ ซึ่งส่งผลกระทบโดยตรงต่อเงินในกระเป๋าของคุณ นั่นคือ “ภาษีที่มองไม่เห็น” ที่คอยกัดกินมูลค่าเงินออมของคุณไปอย่างเงียบๆ The money supply paradox: ความขัดแย้งของปริมาณเงิน ก่อนที่เราจะเจาะลึกถึง “ภาษีที่มองไม่เห็น” เรามาทำความเข้าใจถึงความขัดแย้งของปริมาณเงินกันก่อน เงินคืออะไร? เงินที่เราใช้กันอยู่ทุกวันนี้คืออะไรกันแน่? บางทีมันอาจจะไม่ใช่สิ่งที่เราเข้าใจกันมาตลอดก็ได้ ลองนึกภาพตามว่าสกุลเงินทั้งหมดเปรียบเสมือนคนที่กระโดดลงมาจากเครื่องบินพร้อมๆ กัน ทุกคนกำลังร่วงหล่นลงมาหมด บางสกุลเงินที่เราเห็นว่าแข็งค่า จริงๆ แล้วมันอาจจะแค่ร่วงช้ากว่าคนอื่นก็เท่านั้นเอง แต่สุดท้ายแล้วทุกสกุลเงินกำลังสูญเสียมูลค่า หรือก็คือกำลังซื้อของเรามันลดลงเรื่อยๆ มันเหมือนการแข่งขันที่ไม่มีใครชนะ มีแต่คนที่แพ้ช้ากว่าคนอื่น เงิน Fiat คืออะไร? เพื่อที่จะเข้าใจว่าทำไมเงินถึงมีแต่จะด้อยค่าลง เราต้องย้อนกลับไปดูที่ต้นตอว่าเงินที่เราใช้ๆ กันอยู่ทุกวันนี้มันถูกสร้างขึ้นมาอย่างไรกันแน่ คำตอบอยู่ที่คำว่า Fiat Money หรือเงิน Fiat ในสมัยก่อนเงินจะมีทองคำหนุนหลังอยู่ แต่เงินที่เราใช้กันทุกวันนี้มันไม่มีอะไรหนุนหลังเลย มันมีค่าขึ้นมาได้ก็เพราะว่ารัฐบาลสั่งให้มันมีค่าแค่นั้นเอง เงินเฟ้อ: ภาษีที่เรามองไม่เห็น การเปลี่ยนแปลงง่ายๆ แค่นี้แหละที่ส่งผลกระทบกับความมั่งคั่งของพวกเราแบบมหาศาล เงินถูกสร้างขึ้นมาได้อย่างไร?…

-

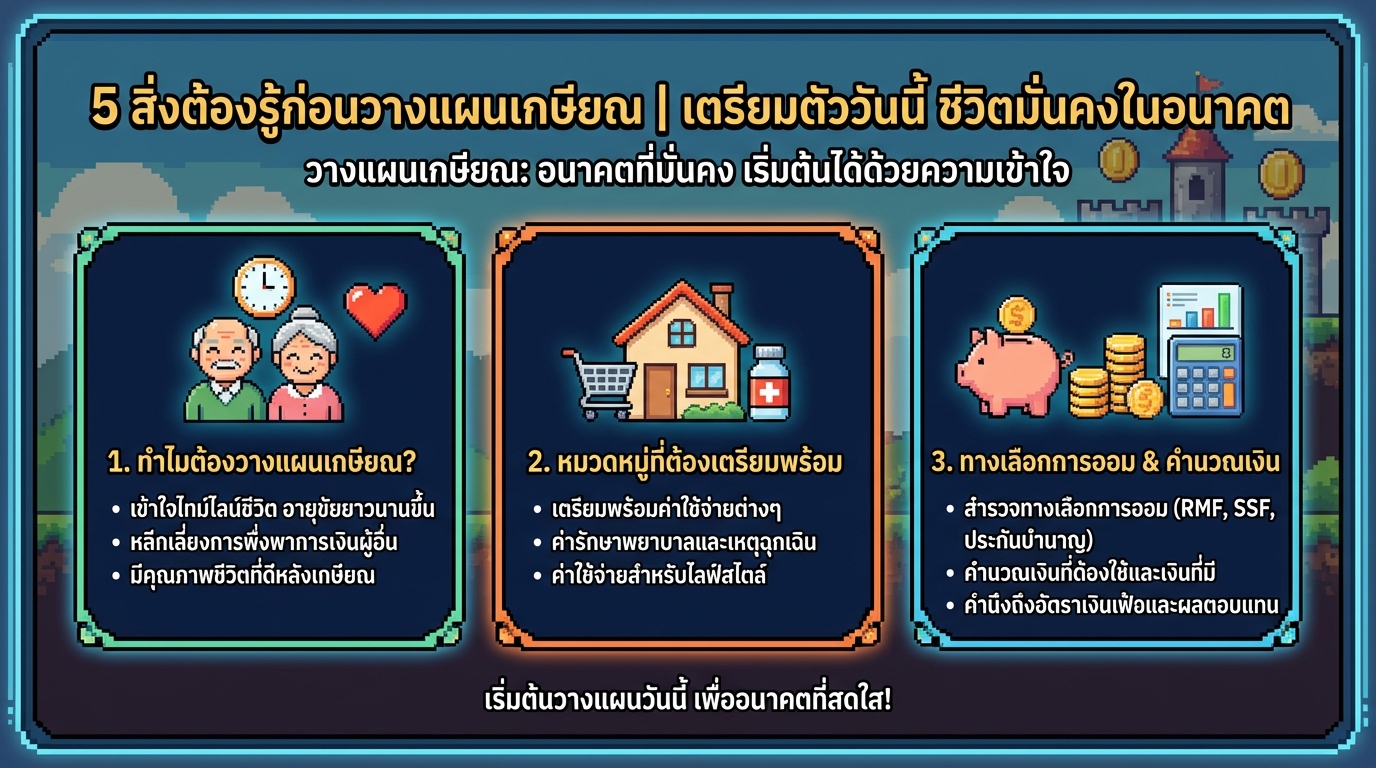

5 สิ่งต้องรู้ก่อนวางแผนเกษียณ | เตรียมพร้อมวันนี้เพื่อชีวิตหลังเกษียณที่มั่นคง

5 สิ่งต้องรู้ก่อนวางแผนเกษียณ | เตรียมตัววันนี้ ชีวิตมั่นคงในอนาคต การวางแผนเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นการเตรียมความพร้อมทางการเงินและคุณภาพชีวิตในระยะยาว หลายคนอาจมองว่าเป็นเรื่องไกลตัว แต่ยิ่งเริ่มต้นวางแผนเร็วเท่าไหร่ โอกาสที่จะมีชีวิตหลังเกษียณที่มั่นคงและมีความสุขก็จะยิ่งสูงขึ้นเท่านั้น บทความนี้จะพาคุณไปทำความเข้าใจ 5 สิ่งสำคัญที่ต้องรู้ก่อนเริ่มต้นวางแผนเกษียณ เพื่อให้คุณสามารถวางแผนอนาคตได้อย่างมีประสิทธิภาพ ทำไมต้องวางแผนเกษียณ? การวางแผนเกษียณไม่ใช่แค่เรื่องของการมีเงินใช้จ่ายหลังเกษียณเท่านั้น แต่ยังเกี่ยวข้องกับคุณภาพชีวิตและความมั่นคงในระยะยาวอีกด้วย การวางแผนที่ดีจะช่วยให้คุณสามารถใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและอิสระ ช่วงเวลาของชีวิต ช่วงชีวิตของคนเราสามารถแบ่งออกเป็นหลายช่วง โดยช่วงแรกคือวัยเด็กและวัยเรียน ซึ่งเป็นช่วงที่เรายังไม่มีรายได้ ช่วงต่อมาคือวัยทำงาน ซึ่งเป็นช่วงที่เราสร้างรายได้และสะสมเงิน และช่วงสุดท้ายคือวัยเกษียณ ซึ่งเป็นช่วงที่เราหยุดทำงานและใช้เงินที่สะสมมา ปัจจุบันอายุขัยของคนเรามีแนวโน้มที่จะสูงขึ้นเรื่อยๆ ทำให้ช่วงวัยเกษียณยาวนานขึ้น การวางแผนเกษียณจึงมีความสำคัญมากขึ้น เพื่อให้เรามีเงินเพียงพอสำหรับใช้จ่ายในช่วงเวลาดังกล่าว ความสำคัญของการวางแผน การวางแผนเกษียณมีความสำคัญหลายประการ: หลีกเลี่ยงการพึ่งพาผู้อื่น: การมีเงินใช้จ่ายเพียงพอในช่วงเกษียณจะช่วยให้คุณไม่ต้องพึ่งพาความช่วยเหลือทางการเงินจากลูกหลานหรือผู้อื่น มีคุณภาพชีวิตที่ดี: การวางแผนเกษียณช่วยให้คุณสามารถใช้ชีวิตในแบบที่คุณต้องการ ไม่ว่าจะเป็นการท่องเที่ยว พักผ่อน หรือทำกิจกรรมต่างๆ ที่คุณสนใจ อิสระในการใช้ชีวิต: การมีอิสระทางการเงินจะช่วยให้คุณสามารถตัดสินใจเลือกใช้ชีวิตได้อย่างอิสระ ไม่ต้องกังวลเรื่องค่าใช้จ่าย เป้าหมายของการเกษียณ เป้าหมายหลักของการวางแผนเกษียณคือการมีคุณภาพชีวิตที่ดีและมีความสุขในช่วงวัยเกษียณ คุณควรพิจารณาถึงสิ่งที่คุณต้องการทำในช่วงเกษียณ เช่น การท่องเที่ยว การพักผ่อน การทำกิจกรรมยามว่าง หรือการใช้เวลากับครอบครัว หมวดหมู่ที่ต้องเตรียมพร้อม การวางแผนเกษียณต้องครอบคลุมหลายด้าน เพื่อให้คุณสามารถใช้ชีวิตได้อย่างมีความสุขและมั่นคง หมวดหมู่ที่สำคัญที่ต้องเตรียมพร้อมมีดังนี้…

-

วางแผนการเงินสำหรับมือใหม่: คู่มือฉบับง่าย ทำตามได้จริงใน 5 นาที

วางแผนการเงินสำหรับมือใหม่ คู่มือฉบับง่าย ทำตามได้จริงใน 5 นาที เคยรู้สึกไหมว่าคำว่า “การวางแผนการเงิน” ฟังดูยากและน่าปวดหัว? ไม่ต้องกังวลครับ! วันนี้เราจะมาคลี่คลายเรื่องนี้ให้ง่ายที่สุดเท่าที่จะทำได้ พร้อมคู่มือฉบับเข้าใจง่าย ทำตามได้จริงใน 5 นาที! เตรียมตัวให้พร้อม แล้วไปดูกันเลยว่าการวางแผนการเงินสำหรับมือใหม่นั้น ไม่ได้ยากอย่างที่คิด ทำไมต้องวางแผนการเงิน? ทำไมเราถึงต้องวางแผนการเงิน? หลายคนอาจมองข้ามเรื่องนี้ไป แต่รู้ไหมว่ามันคือทักษะสำคัญในการใช้ชีวิตเลยทีเดียว เวลาคืออาวุธสำคัญ สำหรับมือใหม่แล้ว “เวลา” คืออาวุธที่ทรงพลังที่สุด ลองนึกภาพตามนะครับ ยิ่งเราเริ่มวางแผนการเงินเร็วเท่าไหร่ เวลาจะช่วยให้เราสามารถรับมือกับความผันผวนของตลาดได้ดีขึ้น การเริ่มเร็วไม่ใช่แค่ได้เปรียบ แต่ยังเป็นวิธีลดความเสี่ยงที่ดีที่สุดอีกด้วย การเริ่มเร็วช่วยลดความเสี่ยง การวางแผนการเงินตั้งแต่เนิ่นๆ เปรียบเสมือนการสร้างเกราะป้องกันให้กับอนาคตของเรา ยิ่งเรามีเวลามากเท่าไหร่ โอกาสที่จะบรรลุเป้าหมายทางการเงินก็จะยิ่งสูงขึ้นเท่านั้น ตอนนี้เราอยู่ตรงไหน? ก่อนที่เราจะไปถึงเป้าหมาย เราต้องรู้ก่อนว่าตอนนี้เราอยู่ตรงไหนบนเส้นทางทางการเงินของเรา เหมือนกับการไปตรวจสุขภาพประจำปีเลยครับ จับชีพจรการเงิน ขั้นแรกคือการจับชีพจรการเงินของเรา ดูว่าเงินเข้าและเงินออกเป็นอย่างไรบ้าง บันทึกรายรับรายจ่ายทั้งหมดของเรา เพื่อให้เห็นภาพรวมของสถานะทางการเงิน ขึ้นตาชั่งดูสินทรัพย์และหนี้สิน ขั้นที่สองคือการขึ้นตาชั่งดูสินทรัพย์และหนี้สินของเรา สินทรัพย์คือสิ่งที่เราเป็นเจ้าของและสร้างรายได้ให้เรา เช่น เงินฝาก, หุ้น, อสังหาริมทรัพย์ ส่วนหนี้สินคือสิ่งที่เราเป็นหนี้และทำให้เราต้องเสียเงิน เช่น หนี้บัตรเครดิต, หนี้สินเชื่อ…

-

“วิกฤตต้มกบ” ภัยเงียบเศรษฐกิจ: 2 ขั้นตอนสู่ความมั่นคงทางการเงิน

“วิกฤตต้มกบ” ภัยเงียบทางเศรษฐกิจ | 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ในยุคที่เศรษฐกิจมีความผันผวนสูง การสร้างความมั่นคงทางการเงินจึงไม่ใช่เพียงทางเลือกอีกต่อไป แต่กลายเป็นสิ่งจำเป็นสำหรับทุกคน บทความนี้จะพาคุณไปเจาะลึกถึงกลยุทธ์และแนวทางปฏิบัติที่สามารถนำไปปรับใช้ได้จริง เพื่อรับมือกับความท้าทายทางการเงินที่กำลังเกิดขึ้น ทำความเข้าใจ “วิกฤตต้มกบ” เคยได้ยินคำว่า “วิกฤตต้มกบ” กันหรือไม่? ชื่ออาจจะฟังดูแปลก แต่เชื่อเถอะว่าหลายคนกำลังเผชิญกับสถานการณ์นี้โดยไม่รู้ตัว เปรียบเทียบง่ายๆ คือเหมือนกับกบที่อยู่ในหม้อน้ำซึ่งค่อยๆ ร้อนขึ้นทีละน้อย จนเมื่อรู้ตัวอีกทีก็สายเกินไปที่จะกระโดดหนี สถานการณ์ทางเศรษฐกิจก็เช่นเดียวกัน ไม่ได้เกิดวิกฤตแบบตูมเดียวเหมือนต้มยำกุ้ง แต่เป็นภาวะที่กำลังซื้อและเงินออมของเราถูกกัดกร่อนลงไปเรื่อยๆ โดยที่เราอาจไม่ทันสังเกต นี่คือภัยคุกคามที่แท้จริงที่เราต้องทำความเข้าใจ ภัยคุกคามทางการเงินที่มองไม่เห็น เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนอาชญากรเงียบที่คอยปล้นกำลังซื้อของเราไปทุกวัน ข้าวของแพงขึ้นเรื่อยๆ แต่รายได้อาจโตไม่ทัน ทำให้การเก็บเงินสดไว้เฉยๆ ใต้หมอนนั้นทำให้เราจนลงเรื่อยๆ ดอกเบี้ย: ภัยคุกคามจากหนี้สิน ดอกเบี้ยเป็นอีกหนึ่งภัยคุกคามที่ส่งผลกระทบอย่างมาก ตัวเลขน่าตกใจคือการกู้เงินเพียงล้านเดียวเพื่อซื้อบ้าน เมื่อผ่อนไปเรื่อยๆ จนครบ 30 ปี เงินที่ต้องจ่ายคืนอาจมากกว่า 2 ล้านบาท สถาบันการเงินมีเป้าหมายหลักคือการทำกำไรสูงสุดจากดอกเบี้ย ซึ่งสวนทางกับเป้าหมายของคนกู้ที่ต้องการปลดหนี้ให้เร็วที่สุด 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ขั้นตอนที่ 1: สร้างเกมรับทางการเงิน เริ่มต้นด้วยการสร้างเกมรับทางการเงินให้แข็งแกร่ง มี 3…

-

ผู้ป่วยต้องการกำลังใจ คนดูแลยิ่งต้องแข็งแรง: เรื่องราวจากประสบการณ์จริง

ผู้ป่วยต้องการกำลังใจ คนดูแลยิ่งต้องแข็งแรง การเผชิญหน้ากับโรคร้าย ไม่ว่าจะเป็นมะเร็งหรือโรคอื่นๆ ล้วนเป็นบททดสอบที่หนักหนาสำหรับผู้ป่วยและครอบครัว การเดินทางนี้เต็มไปด้วยความท้าทาย ความหวัง และความไม่แน่นอน แต่สิ่งหนึ่งที่สำคัญที่สุดคือ “กำลังใจ” ทั้งจากตัวผู้ป่วยเองและจากคนรอบข้าง โดยเฉพาะอย่างยิ่ง “คนดูแล” ที่ต้องเข้มแข็งเพื่อประคับประคองผู้ป่วยให้ผ่านพ้นช่วงเวลาที่ยากลำบากนี้ไปให้ได้ บทความนี้จะพาคุณไปสำรวจเรื่องราวจากประสบการณ์จริงของผู้ป่วยและครอบครัว ที่ได้เรียนรู้บทเรียนอันล้ำค่าในการต่อสู้กับโรคร้าย พร้อมทั้งคำแนะนำและกำลังใจสำหรับผู้ที่กำลังเผชิญสถานการณ์เดียวกัน จุดเริ่มต้นของครอบครัวและการเปลี่ยนแปลง ชีวิตเริ่มต้นจากการทำงานประจำ สู่การสร้างครอบครัว และการเริ่มต้นธุรกิจของตนเอง ชีวิตการทำงานและการเริ่มต้นธุรกิจ หลายคนคงเคยฝันถึงการมีบ้าน มีรถ และชีวิตที่มั่นคง การทำงานประจำอาจเป็นจุดเริ่มต้นของความฝันเหล่านั้น แต่บางครั้งชีวิตก็พลิกผันไปในทิศทางที่เราคาดไม่ถึง จากพนักงานออฟฟิศธรรมดา สู่การเป็นเจ้าของธุรกิจเล็กๆ คือจุดเริ่มต้นของการเปลี่ยนแปลงครั้งใหญ่ การเปลี่ยนแปลงชีวิตจากการทำงานสู่งานธุรกิจ การตัดสินใจลาออกจากงานประจำเพื่อทำธุรกิจของตัวเอง อาจเป็นเรื่องที่ต้องใช้ความกล้าหาญและความมุ่งมั่นอย่างมาก แต่ความฝันที่จะมีธุรกิจเป็นของตัวเอง และการได้ใช้ชีวิตในแบบที่ต้องการ ก็เป็นแรงผลักดันสำคัญที่ทำให้หลายคนตัดสินใจก้าวออกมาจาก Comfort Zone การเปิดร้านเค้กและเบเกอรี่ ร้านเค้กและเบเกอรี่เล็กๆ อาจเป็นเพียงจุดเริ่มต้นของความฝัน แต่สำหรับบางคน มันคือความสุขเล็กๆ น้อยๆ ที่ได้ทำในสิ่งที่รัก ได้สร้างสรรค์สิ่งดีๆ ให้กับผู้อื่น และได้ใช้เวลาร่วมกันกับครอบครัว การตรวจพบมะเร็งและการรักษา เมื่อความฝันกำลังเบ่งบาน โรคร้ายก็เข้ามาทักทาย อาการป่วยและการตรวจวินิจฉัย จุดเริ่มต้นของความผิดปกติมักมาจากการรู้สึกเหนื่อยง่าย ปวดท้อง หรืออาการอื่นๆ…