Category: ประกัน

-

เช็กลิสต์ 5 จุด ความคุ้มครองทางการเงินที่ต้องมี | วางแผนการเงิน

เช็กลิสต์ 5 จุด ความคุ้มครองทางการเงินที่ต้องมี | วางแผนการเงินให้มั่นคง ปลอดภัย หลายคนอาจจะนึกถึงตัวเลขสวยๆ ในบัญชีธนาคารเมื่อพูดถึงความมั่นคงทางการเงินใช่ไหมครับ แต่จริงๆ แล้วมันเหมือนการเดินทางมากกว่า ที่ต้องมีแผนที่ดี วันนี้เราจะมาสำรวจ 5 จุดตรวจสำคัญ เพื่อให้แน่ใจว่าเส้นทางข้างหน้าของเราจะปลอดภัยและมั่นคง พร้อมเช็กลิสต์ความคุ้มครองทางการเงินที่จำเป็น เพื่อให้คุณวางแผนการเงินได้อย่างมั่นคงและปลอดภัย 1. ปกป้องเครื่องยนต์: รายได้ จุดเริ่มต้นของการเดินทาง คือการปกป้องเครื่องยนต์ที่ขับเคลื่อนเรื่องเงินทองของเราทั้งหมด นั่นก็คือรายได้ของเรานั่นเอง ลองคิดภาพตามนะครับว่าถ้าเครื่องยนต์ตัวนี้มันเกิดดับไป แผนทั้งหมดที่เราวางไว้อย่างดีก็อาจจะต้องหยุดชะงักลงไปด้วยเลย เป้าหมายหลักของด่านแรกก็คือการสร้างสิ่งที่เรียกว่าตาข่ายนิรภัยทางการเงินเอาไว้ เหมือนเป็นเบาะนุ่มๆ รองรับเราในวันที่อาจจะเกิดเรื่องไม่คาดฝันขึ้นมาจนทำให้เราทำงานหาเงินไม่ได้เหมือนเดิม นี่คือแนวป้องกันด่านแรกที่สำคัญที่สุดเลยครับ เงินสดสำรองฉุกเฉิน ลองถามตัวเองดูว่า เรามีเงินสดสำรองพอสำหรับค่าใช้จ่ายต่างๆ ไหม ถ้าวันหนึ่งต้องหยุดงานไปดื้อๆ เงินสำรองฉุกเฉินเนี่ยมันเหมือนถังออกซิเจนเลยนะ ที่ช่วยให้เรามีเวลาหายใจ มีเวลาตั้งหลัก โดยที่ไม่ต้องมากังวลว่าค่าใช้จ่ายในแต่ละวันจะสะดุดลง ประกันทุพพลภาพ/ชดเชยรายได้ นอกจากจะมีถังออกซิเจนอย่างเงินสำรองแล้ว อีกอย่างหนึ่งที่สำคัญไม่แพ้กันเลยก็คือการมีความคุ้มครองที่ออกแบบมาเพื่อทดแทนรายได้ที่หายไป โดยเฉพาะครับ พวกประกันทุพพลภาพ หรือประกันชดเชยรายได้ต่างๆ นี่แหละคือเครื่องมือสำคัญเลยที่จะช่วยสร้างความมั่นคงในระยะยาวได้ กระจายความเสี่ยงรายได้ การคุ้มครองรายได้ไม่ได้มีแค่การตั้งรับอย่างเดียวนะครับ มันมีมิติเชิงรุกด้วย นั่นก็คือการกระจายความเสี่ยง ด้วยการสร้างรายได้จากหลายๆ ทาง ไม่ว่าจะเป็นรายได้จากสินทรัพย์รับอย่างค่าเช่า เงินปันผล หรืออาจจะเป็นรายได้เสริมจากธุรกิจส่วนตัวเล็กๆ…

-

หยุดภาษีซ้ำซ้อน! เปลี่ยนรายจ่ายเป็นสินทรัพย์ เพิ่มความมั่งคั่ง 3 ต่อ

หยุดให้ “ภาษีซ้ำซ้อน” กินกำไร เผยกลยุทธ์ใหม่เปลี่ยนรายจ่ายเป็นสินทรัพย์ พร้อมประโยชน์ 3 ต่อ เคยสงสัยไหมว่าทำไมธุรกิจถึงดูดี แต่เงินในบัญชีกลับเหลือน้อย? ปัญหาหนึ่งที่หลายคนมองข้ามคือ “ภาษีซ้ำซ้อน” ที่กัดกินผลกำไรไปอย่างน่าเสียดาย บทความนี้จะพาคุณไปทำความเข้าใจถึงปัญหาดังกล่าว พร้อมเผยกลยุทธ์ใหม่ที่จะช่วยให้คุณเปลี่ยนรายจ่ายให้เป็นสินทรัพย์ สร้างความมั่งคั่งอย่างยั่งยืน ด้วย “Unit Link” ที่มาพร้อมประโยชน์ 3 ต่อที่คุณต้องรู้! ปัญหาภาษีซ้ำซ้อน: ทำไมกำไรหายไป? หลายคนอาจเคยประสบปัญหาที่ว่า ธุรกิจมีกำไรดี แต่ทำไมเงินในบัญชีกลับเหลือน้อยกว่าที่ควรจะเป็น? สาเหตุหลักประการหนึ่งคือ “ภาษีซ้ำซ้อน” ที่ทำให้คุณต้องจ่ายภาษีหลายต่อ ส่งผลให้เงินที่ควรจะเป็นกำไรของคุณลดลง ภาษีซ้ำซ้อนคืออะไร? ภาษีซ้ำซ้อน คือ การที่ธุรกิจต้องเสียภาษีจากการทำกำไร 2 ครั้ง ซึ่งทำให้ภาระภาษีรวมสูงขึ้น ขั้นตอนการเสียภาษีซ้ำซ้อน ขั้นตอนการเสียภาษีซ้ำซ้อนมี 2 ขั้นตอนหลักๆ: ภาษีนิติบุคคล: บริษัทต้องเสียภาษีจากกำไรที่เกิดขึ้น ภาษีบุคคลธรรมดา: เมื่อเจ้าของกิจการนำเงินกำไรส่วนตัวออกมาใช้ เช่น ในรูปแบบเงินเดือนหรือเงินปันผล ก็จะต้องเสียภาษีบุคคลธรรมดาอีกครั้ง ผลกระทบ: กำไรหายไปไหน? เมื่อต้องเสียภาษีทั้งสองขั้นตอน กำไรที่ควรจะเป็นของคุณก็จะลดลงอย่างมาก ทำให้เงินทุนหมุนเวียนในธุรกิจน้อยลง และส่งผลกระทบต่อการเติบโตในระยะยาว กลยุทธ์ใหม่:…

-

วางแผนการเงินเพื่อวัยเกษียณ: ฉบับจับมือทำจริง! สู่ความมั่งคั่ง & อิสรภาพ

วางแผนการเงินเพื่อวัยเกษียณ สู่ความมั่งคั่ง & อิสรภาพทางการเงิน (ฉบับจับมือทำจริง!) การวางแผนการเงินเพื่อวัยเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นกุญแจสำคัญที่จะนำพาเราไปสู่ความมั่นคงทางการเงินในบั้นปลายชีวิต หลายคนอาจมองว่าเป็นเรื่องไกลตัว หรือซับซ้อนเกินไป แต่จริงๆ แล้ว การวางแผนการเงินเพื่อวัยเกษียณสามารถเริ่มต้นได้ตั้งแต่วันนี้ ด้วยวิธีง่ายๆ ที่ทุกคนสามารถทำตามได้ บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนเกษียณ พร้อมแนะนำกลยุทธ์และเครื่องมือต่างๆ ที่จะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ทำไมต้องออมและลงทุนเพื่อการเกษียณ? การวางแผนการเงินเพื่อวัยเกษียณมีความสำคัญหลายประการ ดังนี้ ไม่สามารถทำงานได้ตลอดชีวิต ทุกคนไม่สามารถทำงานได้ตลอดชีวิต สุขภาพร่างกายและข้อจำกัดต่างๆ จะทำให้เราไม่สามารถทำงานได้เมื่ออายุมากขึ้น การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็น ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นปัจจัยสำคัญที่ทำให้มูลค่าของเงินลดลงในระยะยาว เงิน 100 บาทในวันนี้ จะมีอำนาจซื้อน้อยลงในอนาคต การออมและการลงทุนจึงเป็นเครื่องมือสำคัญในการรักษาและเพิ่มมูลค่าของเงิน ระบบทุนนิยม ระบบทุนนิยมที่เราอาศัยอยู่ ทำให้เราต้องพึ่งพาตนเองในการวางแผนทางการเงินเพื่ออนาคต การลงทุนจึงเป็นสิ่งจำเป็นเพื่อสร้างรายได้และเพิ่มพูนความมั่งคั่ง อิสรภาพทางการเงิน การวางแผนการเงินเพื่อวัยเกษียณจะช่วยให้คุณมีอิสรภาพทางการเงิน สามารถใช้ชีวิตได้อย่างอิสระตามความต้องการ ไม่ต้องกังวลเรื่องค่าใช้จ่ายและภาระหนี้สิน กลยุทธ์เบื้องต้นในการลงทุน การลงทุนเป็นส่วนสำคัญของการวางแผนการเงินเพื่อวัยเกษียณ มีกลยุทธ์เบื้องต้นที่สามารถนำไปปรับใช้ได้ ดังนี้ การลงทุนในตลาดหลักทรัพย์เป็นอีกหนึ่งทางเลือกที่น่าสนใจในการสร้างผลตอบแทนในระยะยาว โดยมีตัวเลือกที่น่าสนใจดังนี้ ดัชนี NASDAG 100: ดัชนีที่รวบรวมหุ้นเทคโนโลยีชั้นนำของสหรัฐอเมริกา เหมาะสำหรับผู้ที่ต้องการผลตอบแทนสูงและรับความเสี่ยงได้ MSCI World: ดัชนีที่ลงทุนในหุ้นของบริษัทชั้นนำทั่วโลก ช่วยกระจายความเสี่ยงและลดความผันผวน…

-

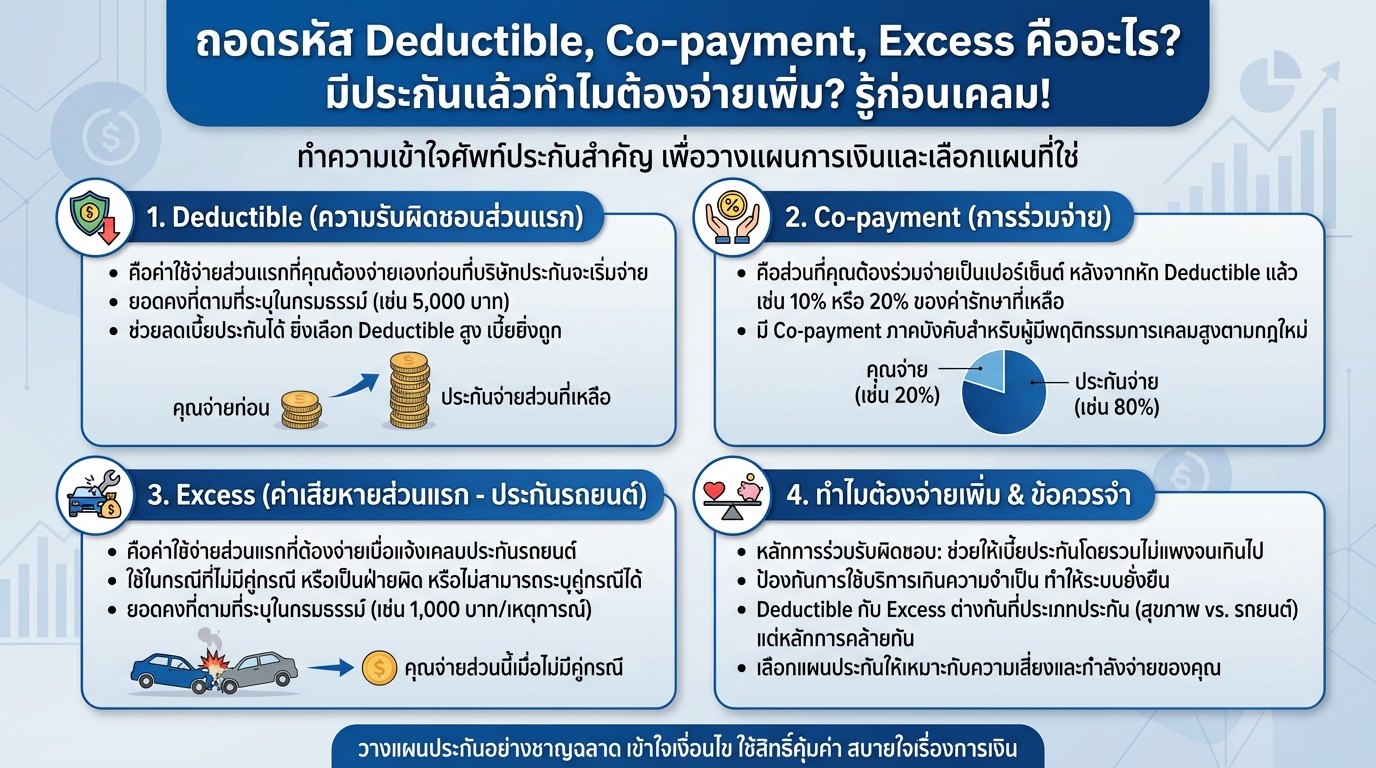

ถอดรหัส Deductible, Co-payment, Excess: ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม?

ถอดรหัส Deductible, Co-payment, Excess คืออะไร? มีประกันแล้วทำไมต้องจ่ายเพิ่ม? รู้ก่อนเคลม! เคยสงสัยไหมว่าทำไมมีประกันแล้ว แต่เวลาเคลมทีไรต้องควักเงินจ่ายเพิ่มอยู่เสมอ? คำตอบอยู่ที่คำศัพท์เฉพาะทางที่เรามักจะเจอกันบ่อยๆ อย่าง Deductible, Co-payment และ Excess ซึ่งเป็นส่วนหนึ่งของระบบประกันภัยที่หลายคนอาจจะยังไม่เข้าใจ วันนี้เราจะมาถอดรหัสศัพท์เหล่านี้ พร้อมเจาะลึกว่าแต่ละคำมีความหมายอย่างไร และมีผลต่อการเคลมประกันของเราอย่างไรบ้าง เพื่อให้คุณวางแผนการเงินได้อย่างชาญฉลาดและใช้ประกันได้อย่างคุ้มค่าที่สุด ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม? เพื่อที่จะเข้าใจว่าทำไมถึงต้องจ่ายเพิ่ม ทั้งๆ ที่มีประกันแล้ว เราต้องย้อนกลับไปทำความเข้าใจหลักการพื้นฐานที่สำคัญของระบบประกันภัย นั่นคือ “หลักการร่วมรับผิดชอบ” ซึ่งเป็นหัวใจสำคัญของการออกแบบระบบประกันภัยในยุคปัจจุบัน หลักการร่วมรับผิดชอบในประกัน หลักการร่วมรับผิดชอบไม่ได้เป็นเพียงค่าใช้จ่ายเพิ่มเติมที่เกิดขึ้นมาลอยๆ แต่เป็นส่วนหนึ่งของการออกแบบระบบประกันภัยตั้งแต่แรกเริ่ม โดยมีเหตุผลหลักๆ ดังนี้ ช่วยให้เบี้ยประกันโดยรวมไม่แพงจนเกินไป ทำให้ผู้คนสามารถเข้าถึงการประกันภัยได้ง่ายขึ้น ช่วยป้องกันการใช้บริการที่เกินความจำเป็น ทำให้ระบบประกันภัยโดยรวมมีความยั่งยืน เหตุผลของการร่วมรับผิดชอบ การมีส่วนร่วมรับผิดชอบทำให้ผู้เอาประกันภัยมีความระมัดระวังในการใช้บริการมากขึ้น และช่วยลดความเสี่ยงที่บริษัทประกันภัยจะต้องแบกรับทั้งหมด ซึ่งส่งผลให้เบี้ยประกันโดยรวมถูกลง และทำให้ระบบประกันภัยมีความมั่นคงในระยะยาว Deductible (ความรับผิดชอบส่วนแรก) คืออะไร? มาเริ่มถอดรหัสคำแรกกันเลย นั่นคือ Deductible หรือความรับผิดชอบส่วนแรก เปรียบเสมือน “ค่าผ่านประตู” ที่ผู้เอาประกันภัยต้องจ่ายเองก่อนที่บริษัทประกันภัยจะเริ่มเข้ามาจ่ายในส่วนที่เหลือ Deductible คืออะไร Deductible…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมประกันถึงถูกกว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การวางแผนทางการเงินที่ดีนั้นมีความสำคัญอย่างยิ่งต่อการใช้ชีวิตในระยะยาว หนึ่งในเครื่องมือสำคัญที่ช่วยให้เราสามารถบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพคือ “ประกัน” หลายคนอาจมองข้ามความสำคัญของการทำประกัน หรืออาจยังไม่เข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร และทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องแบกรับความเสี่ยงทางการเงินต่างๆ ด้วยตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงหลักการทำงานของประกัน, บทบาทของบริษัทประกัน, และประเภทของประกันต่างๆ ที่จะช่วยให้คุณวางแผนทางการเงินได้อย่างมั่นคงยิ่งขึ้น การทำประกันคืออะไร? การทำประกันคือการที่เรา “เฉลี่ยความเสี่ยง” ร่วมกับผู้อื่นที่มีความเสี่ยงคล้ายกัน โดยมีบริษัทประกันเป็นตัวกลางในการบริหารจัดการความเสี่ยงนั้นๆ การทำประกันคือการเฉลี่ยความเสี่ยง ลองนึกภาพว่าคุณต้องเผชิญกับค่าใช้จ่ายก้อนใหญ่ เช่น ค่ารักษาพยาบาล หรือค่าซ่อมแซมบ้านที่เสียหายจากภัยพิบัติ หากคุณต้องรับผิดชอบค่าใช้จ่ายเหล่านี้ด้วยตัวเองทั้งหมด คุณอาจต้องแบกรับภาระทางการเงินที่หนักหนา แต่ถ้าคุณทำประกัน นั่นหมายความว่าคุณได้เข้าร่วมกลุ่มกับผู้เอาประกันภัยรายอื่นๆ ที่มีความเสี่ยงคล้ายกัน เมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น บริษัทประกันจะเข้ามาช่วยแบ่งเบาภาระค่าใช้จ่ายนั้นๆ การจ่ายเบี้ยประกันเพื่อสร้างกองกลาง การทำประกันเกี่ยวข้องกับการจ่าย “เบี้ยประกัน” ซึ่งเปรียบเสมือนการนำเงินมาสมทบเข้า “กองกลาง” ที่บริษัทประกันเป็นผู้ดูแล เมื่อมีผู้เอาประกันภัยรายใดรายหนึ่งประสบเหตุการณ์ที่คุ้มครองตามกรมธรรม์ บริษัทประกันจะนำเงินจากกองกลางนี้ไปจ่ายให้กับผู้เอาประกันภัยรายนั้นๆ บริษัทประกันทำหน้าที่จัดการเงินกองกลาง บริษัทประกันมีหน้าที่สำคัญในการบริหารจัดการเงินกองกลางให้เกิดประโยชน์สูงสุด บริษัทประกันจะต้องนำเงินกองกลางไปลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินเติบโต และสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้ในระยะยาว นอกจากนี้ บริษัทประกันยังต้องคำนึงถึงความมั่นคงทางการเงิน เพื่อให้สามารถดำเนินธุรกิจได้อย่างต่อเนื่อง และสร้างความเชื่อมั่นให้กับผู้เอาประกันภัย ทำไมประกันถึงถูกกว่าการแบกรับความเสี่ยงเอง? หลายคนอาจสงสัยว่า ทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องรับผิดชอบค่าใช้จ่ายต่างๆ ด้วยตัวเอง…

-

วางแผนการเงินอนาคต: กระจายความเสี่ยง & เตรียมพร้อมเกษียณ

การวางแผนการเงินในอนาคต: กระจายความเสี่ยงและการเตรียมพร้อมเกษียณ การวางแผนการเงินในอนาคตเป็นสิ่งสำคัญอย่างยิ่งสำหรับทุกคน ไม่ว่าคุณจะอยู่ในช่วงวัยไหนก็ตาม การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินต่างๆ ได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการซื้อบ้าน การศึกษาบุตร หรือการเตรียมพร้อมสำหรับการเกษียณอายุ บทความนี้จะพาคุณไปสำรวจแนวคิดเกี่ยวกับการวางแผนการเงินในอนาคต การกระจายความเสี่ยง และการเตรียมพร้อมสำหรับการเกษียณอายุ เพื่อให้คุณสามารถสร้างอนาคตทางการเงินที่มั่นคงและมีความสุข สถานการณ์การลงทุนปัจจุบัน สถานการณ์การลงทุนในปัจจุบันมีความผันผวนอย่างมาก จากปัจจัยหลายประการ เช่น สภาวะเศรษฐกิจโลก อัตราดอกเบี้ย และสถานการณ์ทางการเมือง การทำความเข้าใจถึงสถานการณ์การลงทุนในปัจจุบันจึงเป็นสิ่งสำคัญ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างชาญฉลาดและเหมาะสมกับความเสี่ยงที่คุณรับได้ ผลกระทบจาก LTF กองทุนรวมหุ้นระยะยาว (LTF) เป็นหนึ่งในเครื่องมือทางการเงินที่ได้รับความนิยมในอดีต อย่างไรก็ตาม LTF ได้ถูกยกเลิกไปแล้ว และการลงทุนใน LTF ในช่วงที่ผ่านมาอาจได้รับผลกระทบจากความผันผวนของตลาดหุ้น การทำความเข้าใจถึงผลกระทบจาก LTF และการปรับพอร์ตการลงทุนให้เหมาะสมจึงเป็นสิ่งสำคัญ การปรับพอร์ตการลงทุน การปรับพอร์ตการลงทุนเป็นกระบวนการที่สำคัญในการบริหารจัดการความเสี่ยงและเพิ่มโอกาสในการสร้างผลตอบแทน การปรับพอร์ตการลงทุนควรพิจารณาจากปัจจัยหลายประการ เช่น ระดับความเสี่ยงที่ยอมรับได้ ระยะเวลาในการลงทุน และเป้าหมายทางการเงินของคุณ ความผันผวนของตลาด ตลาดการลงทุนมีความผันผวนเป็นเรื่องปกติ ความผันผวนของตลาดอาจส่งผลกระทบต่อผลตอบแทนการลงทุนของคุณ การทำความเข้าใจถึงความผันผวนของตลาดและการเตรียมพร้อมรับมือกับความผันผวนจึงเป็นสิ่งสำคัญ ความสำคัญของการกระจายความเสี่ยง การกระจายความเสี่ยงเป็นหลักการสำคัญในการลงทุน การกระจายความเสี่ยงจะช่วยลดความเสี่ยงโดยรวมของพอร์ตการลงทุนของคุณ โดยการลงทุนในสินทรัพย์ที่หลากหลาย การวางแผนเพื่ออนาคต การวางแผนเพื่ออนาคตเป็นกระบวนการที่สำคัญในการสร้างความมั่นคงทางการเงิน การวางแผนเพื่ออนาคตควรพิจารณาจากเป้าหมายทางการเงินของคุณ ระยะเวลาในการลงทุน…

-

วางแผนการเงินฉบับสมบูรณ์: ออม ลงทุน สู่เกษียณสุข | มือใหม่ก็ทำได้!

วางแผนการเงินฉบับสมบูรณ์: เริ่มต้นออม ลงทุน สู่เกษียณสุขและอิสรภาพทางการเงิน | มือใหม่ก็ทำได้! การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ว่าใครก็ควรให้ความสำคัญ ไม่ว่าคุณจะเป็นมือใหม่หรือมีประสบการณ์ด้านการเงินมาบ้างแล้ว การวางแผนการเงินที่ดีจะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการออมเพื่อวัยเกษียณ การลงทุนเพื่อสร้างความมั่งคั่ง หรือการมีอิสรภาพทางการเงิน บทความนี้จะพาคุณไปทำความรู้จักกับการวางแผนการเงินฉบับสมบูรณ์ ตั้งแต่พื้นฐานไปจนถึงกลยุทธ์ขั้นสูง เพื่อให้คุณสามารถเริ่มต้นและวางแผนอนาคตทางการเงินของคุณได้อย่างมั่นคง ทำไมต้องออมและลงทุน? การออมและการลงทุนเป็นหัวใจสำคัญของการวางแผนการเงิน หลายคนอาจสงสัยว่าทำไมเราต้องออมและลงทุน? คำตอบคือ เพื่อเตรียมพร้อมสำหรับอนาคตและสร้างความมั่นคงทางการเงิน การเตรียมตัวสู่วัยเกษียณ ทุกคนไม่สามารถทำงานได้ตลอดชีวิต การเตรียมตัวสำหรับวัยเกษียณจึงเป็นสิ่งจำเป็นอย่างยิ่ง การมีเงินเก็บเพียงพอในวัยเกษียณจะช่วยให้คุณใช้ชีวิตได้อย่างมีความสุขและไม่ต้องกังวลเรื่องค่าใช้จ่าย ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นปัจจัยที่ส่งผลกระทบต่อมูลค่าของเงินในระยะยาว เงิน 100 บาทในวันนี้ อาจมีค่าไม่เท่ากับเงิน 100 บาทในอีก 10 ปีข้างหน้า ดังนั้น การออมและการลงทุนจึงเป็นเครื่องมือสำคัญในการรักษามูลค่าของเงินและเพิ่มพูนความมั่งคั่ง ระบบทุนนิยมกับการลงทุน ระบบทุนนิยมส่งเสริมให้เราต้องลงทุนเพื่อรักษามูลค่าของเงินและสร้างผลตอบแทนที่สูงขึ้น การลงทุนในสินทรัพย์ต่างๆ เช่น หุ้น กองทุนรวม หรืออสังหาริมทรัพย์ จะช่วยให้เงินของคุณเติบโตไปพร้อมกับเศรษฐกิจ เป้าหมายอิสรภาพทางการเงิน อิสรภาพทางการเงินคือการที่เราสามารถใช้ชีวิตได้อย่างอิสระ มีทางเลือกในการใช้จ่ายและไม่ต้องกังวลเรื่องเงินทอง การวางแผนการเงินที่ดีจะช่วยให้คุณบรรลุเป้าหมายนี้ได้ ภาพรวมการวางแผนการเงิน การวางแผนการเงินไม่ใช่เรื่องยากอย่างที่คิด มีขั้นตอนง่ายๆ ที่ทุกคนสามารถทำตามได้ การจัดการกระแสเงินสด การจัดการกระแสเงินสดเป็นขั้นตอนแรกและสำคัญที่สุดในการวางแผนการเงิน คุณต้องรู้ว่ามีรายรับเท่าไหร่และมีรายจ่ายอะไรบ้าง…

-

พิมพ์เขียวการเงิน: พีระมิดทางการเงิน เปลี่ยนชีวิตสู่ความมั่งคั่ง (2025)

พิมพ์เขียวการเงินฉบับสมบูรณ์ เปลี่ยนความไม่แน่นอนเป็นความมั่งคั่งด้วย ‘พีระมิดทางการเงิน’ (2025) คุณเคยรู้สึกไหมว่าทำงานหนักแค่ไหน เงินทองก็ไม่เคยเหลือเก็บ? โลกการเงินเปลี่ยนแปลงไปอย่างรวดเร็ว กลยุทธ์การเงินแบบเดิมๆ อาจไม่ตอบโจทย์อีกต่อไป บทความนี้จะพาคุณไปทำความรู้จักกับ “พีระมิดทางการเงิน” เครื่องมือที่จะเปลี่ยนความไม่แน่นอนให้เป็นความมั่งคั่งอย่างยั่งยืน ด้วยแนวคิดที่เรียบง่ายแต่ทรงพลัง พร้อมแผนที่นำทางสู่ความสำเร็จทางการเงินในระยะยาว ทำไมกลยุทธ์การเงินแบบเดิมๆ ถึงใช้ไม่ได้ผล? ในอดีต การฝากเงินในธนาคารอาจให้ผลตอบแทนที่น่าพอใจ แต่ในปัจจุบัน ดอกเบี้ยเงินฝากกลับลดลงอย่างมาก ในขณะที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง ทำให้การวางแผนทางการเงินแบบเดิมๆ เช่น การออมเงินเพียงอย่างเดียว อาจไม่เพียงพอที่จะรับมือกับความท้าทายทางการเงินในยุคปัจจุบัน ดอกเบี้ยเงินฝากลดลง อัตราดอกเบี้ยเงินฝากที่ลดลง ทำให้ความสามารถในการสร้างผลตอบแทนจากการออมเงินแบบดั้งเดิมลดลงไปด้วย ค่าครองชีพสูงขึ้น ค่าใช้จ่ายในชีวิตประจำวันที่เพิ่มสูงขึ้น ทำให้เงินที่เก็บออมได้มีมูลค่าลดลง พีระมิดทางการเงินคืออะไร? พีระมิดทางการเงินเปรียบเสมือนแผนที่นำทางสู่ความมั่งคั่ง ที่ช่วยให้คุณสร้างความมั่นคงทางการเงินได้อย่างเป็นระบบและมีประสิทธิภาพ โดยเริ่มต้นจากการวางรากฐานที่แข็งแกร่ง ไปจนถึงการต่อยอดความมั่งคั่ง และการวางแผนส่งต่อมรดก แผนที่นำทางสู่ความมั่งคั่ง พีระมิดทางการเงินเป็นกรอบแนวคิดที่ช่วยให้คุณเข้าใจภาพรวมของการเงินส่วนบุคคล และวางแผนการเงินได้อย่างมีประสิทธิภาพ สร้างความมั่งคั่งอย่างเป็นระบบ พีระมิดทางการเงินช่วยให้คุณสร้างความมั่งคั่งอย่างเป็นขั้นตอน โดยเริ่มต้นจากการสร้างรากฐานที่มั่นคง ไปจนถึงการลงทุนเพื่อสร้างผลตอบแทน ฐานราก: การเข้าใจและควบคุมการเงิน ฐานรากของพีระมิดทางการเงินคือการเข้าใจและควบคุมการเงินของตัวเองให้ได้ ซึ่งประกอบไปด้วย 3 ส่วนหลัก ได้แก่ สินทรัพย์ หนี้สิน และกระแสเงินสด การทำความเข้าใจองค์ประกอบเหล่านี้…

-

บริษัทกำไรดี แต่เงินสดหายไปไหน? แก้ปัญหาภาษีซ้ำซ้อน 48%

บริษัทกำไรดี แต่เงินสดหายไปไหน? ปัญหา “ภาษีซ้ำซ้อน” 48% สำหรับเจ้าของกิจการ สำหรับเจ้าของกิจการหลายท่าน คงเคยประสบปัญหาที่ว่า บริษัทมีกำไรดีมาก แต่ทำไมเงินสดกลับหายไปไหนหมด? ปัญหานี้มีคำตอบซ่อนอยู่ และเกี่ยวข้องกับสิ่งที่เรียกว่า “ภาษีซ้ำซ้อน” ซึ่งเป็นเหมือนหลุมดำทางการเงินของธุรกิจ ที่คอยดูดเงินกำไรออกไปอย่างน่าเสียดาย บทความนี้จะพาคุณไปเจาะลึกถึงสาเหตุ ปัญหา และทางออก เพื่อให้คุณสามารถบริหารจัดการการเงินของธุรกิจได้อย่างมีประสิทธิภาพมากยิ่งขึ้น ปัญหาภาษีซ้ำซ้อน: หลุมดำทางการเงินของธุรกิจ การทำงานอย่างหนักเพื่อให้บริษัทมีกำไรเป็นเรื่องน่ายินดี แต่เมื่อถึงเวลาที่จะนำเงินก้อนนั้นออกมาใช้ส่วนตัว กลับรู้สึกว่าเงินหายไปจำนวนมาก ปัญหานี้เกิดขึ้นจริง และมีสาเหตุที่ชัดเจนซ่อนอยู่ สาเหตุหลักของเงินสดหายไป สาเหตุหลักของเงินสดที่หายไป เปรียบเสมือนหลุมดำภาษี ที่คอยดูดเงินกำไรของเราออกไปเรื่อยๆ ซ้ำแล้วซ้ำเล่า ก่อนที่เงินก้อนนั้นจะมาถึงมือเราจริงๆ หลุมดำนี้มีชื่อเรียกอย่างเป็นทางการว่า “ภาษีซ้ำซ้อน” ภาษีนิติบุคคล vs ภาษีเงินได้บุคคลธรรมดา ภาษีซ้ำซ้อน หมายถึง การที่เงินก้อนเดียวต้องเสียภาษีถึง 2 รอบ รอบแรกคือตอนที่ยังเป็นกำไรของบริษัท และอีกรอบคือตอนที่เราเบิกออกมาเป็นรายได้ส่วนตัว การเปลี่ยนรายจ่ายให้เป็นเงินออม การปรับกลยุทธ์ทางการเงินด้วยเครื่องมือที่เรียกว่า ประกันควบการลงทุน (Unit Link) จะช่วยเปลี่ยนภาระภาษีให้กลายเป็นโอกาสในการสร้างความมั่งคั่ง การสร้างความมั่งคั่งส่วนตัว Unit Link ช่วยสร้างกองทุนส่วนตัวนอกระบบภาษี และให้ผลตอบแทนจากการลงทุนได้รับการยกเว้นภาษี…

-

ประกัน vs ลงทุน: เข้าใจความต่าง วางแผนการเงินให้ปัง!

ความต่างระหว่าง “ประกัน” กับ “การลงทุน” | เข้าใจชัดก่อนตัดสินใจวางแผนการเงิน การวางแผนการเงินเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าจะเป็นการเก็บออม การลงทุน หรือการทำประกันภัย ซึ่งหลายคนอาจจะยังสับสนว่า “ประกัน” และ “การลงทุน” นั้นแตกต่างกันอย่างไร? บทความนี้จะช่วยไขข้อข้องใจ พร้อมแนะนำแนวทางการวางแผนการเงินที่เหมาะสม เพื่อให้คุณสามารถตัดสินใจได้อย่างชาญฉลาดและบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ประกันคืออะไร? ประกันภัยเป็นเครื่องมือทางการเงินที่ช่วยคุ้มครองความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในชีวิต เช่น การเสียชีวิต การเจ็บป่วย อุบัติเหตุ หรือความเสียหายของทรัพย์สิน โดยผู้เอาประกันภัยจะจ่ายเบี้ยประกันเป็นประจำ เพื่อแลกกับการได้รับความคุ้มครองตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ความหมายของการประกัน การประกันภัยคือการโอนความเสี่ยงจากผู้เอาประกันภัยไปยังบริษัทประกันภัย โดยบริษัทประกันภัยจะรับผิดชอบค่าใช้จ่ายที่เกิดขึ้นเมื่อเกิดเหตุการณ์ที่คุ้มครองตามกรมธรรม์ เช่น ค่ารักษาพยาบาล ค่าชดเชยรายได้ หรือค่าสินไหมทดแทนในกรณีเสียชีวิต ประเภทของประกัน (ประกันชีวิต, สุขภาพ, รถยนต์, บ้าน) ประกันชีวิต: คุ้มครองผู้เอาประกันภัยในกรณีเสียชีวิต หรือทุพพลภาพถาวรสิ้นเชิง ประกันสุขภาพ: คุ้มครองค่ารักษาพยาบาล ค่าผ่าตัด และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาพยาบาล ประกันรถยนต์: คุ้มครองความเสียหายที่เกิดขึ้นกับรถยนต์ของผู้เอาประกันภัย และความรับผิดชอบต่อบุคคลภายนอก ประกันบ้าน: คุ้มครองความเสียหายที่เกิดขึ้นกับบ้านเรือน เช่น ไฟไหม้…