Category: ประกันชีวิต

-

วางแผนค่าเทอมลูก แม้ไม่มีเรา: กองทุน+ประกัน เพื่ออนาคตการศึกษา

วางแผนการเงินค่าเทอมลูก แม้ไม่มีเรา | ใช้กองทุน+ประกันยังไงให้ลูกเรียนจบแน่นอน การวางแผนอนาคตทางการเงินของลูกน้อยเป็นสิ่งที่พ่อแม่ทุกคนให้ความสำคัญ โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านการศึกษาที่นับวันยิ่งสูงขึ้น การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็น เพื่อให้ลูกสามารถเข้าถึงการศึกษาที่ดีที่สุดได้ แม้ว่าในอนาคตอาจเกิดเหตุการณ์ไม่คาดฝันขึ้นกับเรา การวางแผนค่าเทอมลูกอย่างรอบคอบจึงเป็นเสมือนหลักประกันที่มั่นคงสำหรับอนาคตของลูกน้อย ทำไมต้องวางแผนค่าเทอมลูก? การวางแผนค่าเทอมลูกมีความสำคัญอย่างยิ่ง เนื่องจากค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง และมีผลกระทบจากปัจจัยหลายประการที่ทำให้ค่าใช้จ่ายเหล่านี้เพิ่มสูงขึ้น ค่าใช้จ่ายด้านการศึกษาที่สูงขึ้น ค่าใช้จ่ายด้านการศึกษาในปัจจุบันนั้นสูงกว่าในอดีตมาก ไม่ว่าจะเป็นค่าเล่าเรียน ค่าหนังสือ อุปกรณ์การเรียน หรือค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการศึกษา ยิ่งถ้าเลือกโรงเรียนเอกชนหรือโรงเรียนนานาชาติ ค่าใช้จ่ายก็จะยิ่งสูงขึ้นไปอีก ค่าเทอมและค่าใช้จ่ายด้านการศึกษาเพิ่มสูงขึ้น ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นอีกหนึ่งปัจจัยที่ส่งผลกระทบต่อค่าใช้จ่ายด้านการศึกษาในอนาคต อัตราเงินเฟ้อที่สูงขึ้นจะทำให้ค่าใช้จ่ายต่างๆ ในอนาคตมีราคาสูงขึ้นตามไปด้วย ดังนั้น การวางแผนค่าเทอมลูกจึงต้องคำนึงถึงผลกระทบจากเงินเฟ้อด้วย เงินเฟ้อมีผลกระทบต่อค่าใช้จ่ายในอนาคต การเตรียมพร้อมทางการเงินสำหรับค่าเทอมลูก การเตรียมพร้อมทางการเงินสำหรับค่าเทอมลูกนั้นมีหลายวิธี หนึ่งในวิธีที่สำคัญคือการกำหนดเป้าหมายทางการศึกษาที่ชัดเจน และการปิดความเสี่ยงด้วยประกันชีวิต การกำหนดเป้าหมายทางการศึกษา การกำหนดเป้าหมายทางการศึกษาที่ชัดเจนเป็นสิ่งแรกที่ต้องทำในการวางแผนค่าเทอมลูก เราต้องพิจารณาว่าต้องการให้ลูกเรียนที่โรงเรียนอะไร ระดับชั้นไหน และมหาวิทยาลัยอะไร เพื่อคำนวณค่าใช้จ่ายในอนาคตได้อย่างแม่นยำ การวางแผนต้องเริ่มจากการกำหนดเป้าหมาย การปิดความเสี่ยงด้วยประกันชีวิต การทำประกันชีวิตเป็นอีกหนึ่งวิธีที่สำคัญในการเตรียมพร้อมทางการเงินสำหรับค่าเทอมลูก ประกันชีวิตจะช่วยคุ้มครองความเสี่ยงในกรณีที่ผู้ปกครองเสียชีวิตหรือทุพพลภาพ ทำให้ลูกยังมีเงินทุนสำหรับการศึกษาต่อไป ประกันชีวิตช่วยปิดความเสี่ยง การจัดสรรเงินลงทุนเพื่อค่าเทอมลูก การจัดสรรเงินลงทุนเพื่อค่าเทอมลูกเป็นสิ่งสำคัญในการทำให้เงินทุนเติบโตไปพร้อมกับระยะเวลาที่เหลืออยู่ การจัดสรรเงินลงทุนที่ดีจะช่วยให้เราสามารถบรรลุเป้าหมายทางการเงินได้ การคำนวณค่าเทอมในอนาคต การคำนวณค่าเทอมในอนาคตเป็นสิ่งจำเป็นในการวางแผนการลงทุน เราต้องคำนวณค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับการศึกษาของลูกในอนาคต โดยคำนึงถึงอัตราเงินเฟ้อและระยะเวลาที่เหลืออยู่ การแบ่งกองเงินลงทุน…

-

All in One คุ้มครองถึง 99: รีวิวแผนประกันครบ 3 ด้าน ชีวิต สุขภาพ ลงทุน

All in One คุ้มครองถึงอายุ 99 | รีวิวครบ 3 เสาหลัก ปกป้องชีวิต สุขภาพ และสร้างความมั่งคั่ง เคยสงสัยกันไหมว่าจะมีแผนการเงินแบบไหนที่ครบจบในตัวเดียว? ที่มีทั้งปกป้องชีวิต ดูแลสุขภาพ และยังช่วยสร้างความมั่งคั่งไปพร้อมๆ กันได้อีก วันนี้เราจะมาเจาะลึกผลิตภัณฑ์ที่พยายามตอบโจทย์นี้กัน นั่นคือแผนประกันที่รวมทุกอย่างไว้ในหนึ่งเดียว หรือที่เรียกว่า All in One นั่นเอง แนวคิดหลักของแผนประกัน ชีวิตเราทุกคนต้องเผชิญกับเรื่องไม่คาดฝันอยู่เสมอ ไม่ว่าจะเป็นการสร้างหลักประกันให้คนที่คุณรัก ความกังวลเรื่องค่ารักษาพยาบาล หรือการวางแผนสร้างฐานะเพื่ออนาคต แผนประกัน All in One นี้พยายามตอบโจทย์ความต้องการเหล่านี้ โดยมีแนวคิดหลักที่น่าสนใจคือ การจ่ายเบี้ยประกันในระยะเวลาสั้นๆ แต่ได้รับความคุ้มครองยาวนาน เสาหลักที่ 1: การปกป้องชีวิต เสาหลักแรกคือการสร้างความอุ่นใจว่า หากเกิดเหตุไม่คาดฝันขึ้น คนข้างหลังก็ยังมีมรดกเป็นเงินก้อนไว้ดูแลตัวเองต่อไปได้ เงินทุนเริ่มต้น 10 ล้านบาท หลักประกันเริ่มต้นที่ 10 ล้านบาท ซึ่งถือเป็นเงินทุนตั้งต้นที่แข็งแกร่งสำหรับครอบครัว Safety Net 2 ชั้น จุดเด่นคือการการันตีว่าผู้รับผลประโยชน์จะได้รับเงินก้อนที่เยอะที่สุดเสมอ…

-

ตรวจสุขภาพทำประกัน: บริษัทประกันเช็คอะไรบ้าง? รู้ครบจบในบทความเดียว

ตรวจสุขภาพทำประกัน: บริษัทประกัน “เช็คอะไรบ้าง”? คำตอบที่คุณอยากรู้ทั้งหมด การทำประกันชีวิตเป็นเรื่องสำคัญที่ช่วยปกป้องคุณและคนที่คุณรักจากความไม่แน่นอนในชีวิต แต่หลายคนอาจสงสัยว่า “ตรวจสุขภาพทำประกัน” คืออะไร? บริษัทประกัน “เช็คอะไรบ้าง”? ทำไมต้องตรวจ? บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของการตรวจสุขภาพเพื่อทำประกัน พร้อมไขทุกข้อสงสัยที่คุณอาจมี เพื่อให้คุณเข้าใจและเตรียมตัวได้อย่างมั่นใจก่อนตัดสินใจทำประกัน ทำไมต้องตรวจสุขภาพเมื่อทำประกัน? การตรวจสุขภาพเป็นส่วนหนึ่งของกระบวนการพิจารณารับประกัน (Underwriting) ของบริษัทประกัน เพื่อประเมินความเสี่ยงของผู้เอาประกันภัย การตรวจสุขภาพช่วยให้บริษัทประกันสามารถประเมินสุขภาพของผู้สมัครได้อย่างถูกต้องแม่นยำ และนำไปสู่การกำหนดเบี้ยประกันที่เหมาะสมกับความเสี่ยงของผู้เอาประกันแต่ละราย ใครเป็นคนตัดสินใจเรื่องการตรวจสุขภาพ? ผู้ที่มีบทบาทสำคัญในการตัดสินใจเรื่องการตรวจสุขภาพคือ Underwriter หรือผู้พิจารณารับประกัน พวกเขาคือผู้เชี่ยวชาญที่วิเคราะห์ข้อมูลต่างๆ เช่น ข้อมูลในใบสมัคร ผลการตรวจสุขภาพ ประวัติสุขภาพ และไลฟ์สไตล์ เพื่อประเมินความเสี่ยงและตัดสินใจว่าจะรับประกันหรือไม่ รวมถึงการกำหนดเบี้ยประกัน 5 ปัจจัยที่บริษัทประกันใช้พิจารณา อายุ: อายุที่มากขึ้นมักมีความเสี่ยงด้านสุขภาพสูงขึ้น วงเงินคุ้มครอง: วงเงินคุ้มครองที่สูงขึ้นอาจต้องมีการตรวจสุขภาพที่ละเอียดขึ้น ประวัติสุขภาพ: ประวัติสุขภาพส่วนตัวและครอบครัวมีผลต่อการพิจารณา อาชีพ: บางอาชีพมีความเสี่ยงสูงกว่าอาชีพอื่นๆ ไลฟ์สไตล์: พฤติกรรมการใช้ชีวิต เช่น การสูบบุหรี่ มีผลต่อความเสี่ยง บริษัทประกันตรวจอะไรบ้าง? การตรวจสุขภาพเพื่อทำประกันมีหลายระดับ ขึ้นอยู่กับปัจจัยต่างๆ เช่น อายุ วงเงินคุ้มครอง และประวัติสุขภาพของผู้สมัคร…

-

ลดภาษีโบนัสกรรมการด้วย Unit Linked | ถูกกฎหมาย 100%

วิธีลดภาษีโบนัสกรรมการด้วย Unit Linked | เปลี่ยนภาระภาษีให้เป็นสินทรัพย์แบบถูกกฎหมาย 100% เรื่องของโบนัสกรรมการฟังดูเหมือนจะเป็นเรื่องดีใช่ไหมครับ แต่รู้หรือไม่ว่าบ่อยครั้งมันกลับสร้างปัญหาภาษีที่เราคาดไม่ถึง วันนี้เราจะมาคุยกันถึงวิธีพลิกเกม เปลี่ยนโบนัสที่เคยเป็นภาระทางภาษีให้กลายเป็นสินทรัพย์ที่มั่นคง ด้วยกลยุทธ์ Unit Linked ที่ถูกต้องตามกฎหมาย ปัญหาภาษีจากโบนัสกรรมการ โบนัสกรรมการเป็นเหมือนรางวัลตอบแทนความสำเร็จ แต่ในทางภาษีมันกลับสร้างความซับซ้อนและภาระที่คาดไม่ถึง ทำไมโบนัสกรรมการถึงสร้างภาระภาษี? เมื่อบริษัทจ่ายโบนัสให้กรรมการ บริษัทสามารถนำโบนัสนั้นไปเป็นค่าใช้จ่ายเพื่อลดหย่อนภาษีได้ แต่ในขณะเดียวกัน เงินโบนัสก้อนเดียวกันนี้กลับถูกนำไปรวมเป็นรายได้ส่วนบุคคลของกรรมการ ทำให้กรรมการต้องเสียภาษีในอัตราที่สูงขึ้น ยิ่งได้รับโบนัสมาก ภาระภาษีก็ยิ่งเพิ่มขึ้น นี่คือความขัดแย้งที่เกิดขึ้น บริษัทใช้โบนัสเป็นค่าใช้จ่ายเพื่อลดภาษีของบริษัท แต่เงินก้อนนั้นกลับกลายเป็นภาระให้กรรมการทันที บางกรณีภาษีส่วนบุคคลที่ต้องจ่ายเพิ่มขึ้นอาจมากกว่าภาษีที่บริษัทประหยัดได้ ผลลัพธ์สุดท้ายคือทำงานหนักแต่กลับรู้สึกเหมือนโดนลงโทษด้วยภาษี วิธีแก้ปัญหาแบบเดิมๆ คือการพยายามคำนวณหาจุดคุ้มทุนทางภาษี ซึ่งเป็นเรื่องที่ซับซ้อนและวุ่นวาย ความขัดแย้งทางภาษีที่เกิดขึ้น บริษัทได้ประโยชน์จากการลดหย่อนภาษี แต่กรรมการกลับต้องแบกรับภาระภาษีที่เพิ่มขึ้น วิธีแก้ปัญหาแบบเดิมๆ และข้อจำกัด การคำนวณหาจุดคุ้มทุนทางภาษีเป็นวิธีที่ซับซ้อนและอาจไม่ยั่งยืน Unit Linked: ทางออกของการลดภาษีโบนัส Unit Linked คือเครื่องมือทางการเงินที่ช่วยเปลี่ยนมุมมองจากค่าใช้จ่ายมาเป็นการสร้างสินทรัพย์ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุนที่ให้ทั้งความคุ้มครองชีวิตและโอกาสในการลงทุนไปพร้อมๆ กัน การเปลี่ยนมุมมองจากค่าใช้จ่ายเป็นการสร้างสินทรัพย์ แทนที่บริษัทจะจ่ายโบนัสเป็นเงินสดให้กรรมการ…

-

วางแผนอนาคตลูก: 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่

วางแผนอนาคตลูก ด้วย 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่ การเป็นพ่อแม่คือความรับผิดชอบที่ยิ่งใหญ่ที่สุดในชีวิต การวางแผนอนาคตของลูกจึงเป็นสิ่งสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งในยุคปัจจุบันที่ความไม่แน่นอนเกิดขึ้นได้ตลอดเวลา ไม่ว่าจะเป็นเรื่องสุขภาพ เศรษฐกิจ หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การเตรียมพร้อมสำหรับอนาคตของลูกจึงไม่ใช่เรื่องที่ควรมองข้าม บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนอนาคตลูก และแนะนำ 3 ขั้นตอนง่ายๆ ที่จะช่วยให้ลูกของคุณมีอนาคตที่มั่นคง แม้ว่าคุณพ่อคุณแม่อาจจะไม่ได้อยู่ดูแล ความสำคัญของการวางแผนอนาคตลูก การวางแผนอนาคตลูกเป็นมากกว่าแค่การเตรียมเงินไว้ให้ แต่เป็นการสร้างรากฐานที่แข็งแกร่งให้กับชีวิตของลูก เพื่อให้พวกเขาสามารถเติบโตได้อย่างมีคุณภาพและมีความสุข ความไม่แน่นอนของอนาคต อนาคตเป็นสิ่งที่ไม่แน่นอน เราไม่สามารถคาดการณ์ได้ว่าจะเกิดอะไรขึ้นบ้างในวันข้างหน้า ไม่ว่าจะเป็นเรื่องสุขภาพ อุบัติเหตุ หรือวิกฤตเศรษฐกิจ การวางแผนอนาคตลูกจึงเป็นการเตรียมพร้อมรับมือกับความไม่แน่นอนเหล่านี้ เพื่อให้ลูกของคุณยังคงสามารถใช้ชีวิตได้อย่างปกติสุข แม้ว่าจะมีอุปสรรคเข้ามา ผลกระทบจากการสูญเสียพ่อแม่ การสูญเสียพ่อแม่เป็นเหตุการณ์ที่กระทบกระเทือนจิตใจอย่างรุนแรงสำหรับเด็กๆ นอกจากความเศร้าโศกเสียใจแล้ว ยังมีผลกระทบอื่นๆ ตามมาอีกมากมาย เช่น ปัญหาทางการเงิน การเปลี่ยนแปลงวิถีชีวิต และความรู้สึกไม่มั่นคง การวางแผนอนาคตลูกจึงเป็นการช่วยลดผลกระทบเหล่านี้ โดยการเตรียมความพร้อมทางการเงินและสร้างหลักประกันให้กับชีวิตของลูก ความสำคัญของความมั่นคงทางการเงินและสุขภาพจิตใจ ความมั่นคงทางการเงินเป็นสิ่งสำคัญอย่างยิ่งสำหรับเด็กที่ต้องเผชิญกับการสูญเสียพ่อแม่ เงินทุนที่เพียงพอจะช่วยให้พวกเขาสามารถดำรงชีวิตต่อไปได้ มีค่าใช้จ่ายในการศึกษา ค่าใช้จ่ายในการดูแลสุขภาพ และค่าใช้จ่ายอื่นๆ ที่จำเป็น นอกจากนี้ การวางแผนอนาคตลูกยังช่วยให้พวกเขามีสุขภาพจิตใจที่ดีขึ้น เพราะพวกเขารู้สึกมั่นใจว่าจะมีอนาคตที่มั่นคงและได้รับการดูแลอย่างดี 3 ขั้นตอนง่ายๆ…

-

วางแผนภาษีขั้นเทพ: เปลี่ยนค่าใช้จ่ายบริษัท เป็นสินทรัพย์กรรมการ (ปลอดภาษี)

วางแผนภาษีขั้นเทพ: เปลี่ยนค่าใช้จ่ายบริษัท เป็นสินทรัพย์กรรมการ (ปลอดภาษี) ด้วย Unit Linked การบริหารจัดการภาษีเป็นหนึ่งในปัจจัยสำคัญที่ส่งผลต่อความสำเร็จของธุรกิจ การวางแผนภาษีที่ดีไม่เพียงแต่ช่วยลดภาระค่าใช้จ่ายของบริษัทเท่านั้น แต่ยังสามารถสร้างผลประโยชน์ให้กับผู้บริหารและกรรมการได้อีกด้วย บทความนี้จะพาคุณไปเจาะลึกกลยุทธ์ วางแผนภาษีขั้นเทพ: เปลี่ยนค่าใช้จ่ายบริษัท เป็นสินทรัพย์กรรมการ (ปลอดภาษี) ด้วย Unit Linked ซึ่งเป็นวิธีที่หลายคนอาจมองข้ามไป แต่กลับมีประสิทธิภาพสูงในการเพิ่มมูลค่าให้กับสินทรัพย์ของบริษัทและกรรมการ ปัญหาการให้รางวัลกรรมการและภาระภาษี การให้รางวัลกรรมการเป็นสิ่งจำเป็นในการรักษาและดึงดูดบุคลากรที่มีคุณภาพ แต่การให้รางวัลในรูปแบบเดิมๆ มักมาพร้อมกับภาระภาษีที่สูง ทำให้ทั้งบริษัทและกรรมการต้องแบกรับภาระที่ไม่จำเป็น ปัญหาหลัก: ภาษีสูงจากการให้โบนัส ปัญหาหลักที่พบเจอคือ ภาษีที่สูงจากการจ่ายโบนัสให้กับกรรมการ เมื่อบริษัทจ่ายโบนัส บริษัทสามารถนำไปลดหย่อนภาษีได้ แต่กรรมการจะต้องนำเงินโบนัสไปรวมกับรายได้ส่วนบุคคลและเสียภาษีในอัตราก้าวหน้า ซึ่งอาจสูงถึง 35% สถานการณ์: บริษัทลดภาษีได้ แต่กรรมการต้องเสียภาษีสูง สถานการณ์ทั่วไปคือ บริษัทสามารถลดหย่อนภาษีได้จากการจ่ายโบนัส แต่กรรมการกลับต้องเสียภาษีในอัตราที่สูง ทำให้ผลประโยชน์ที่ได้รับลดลงอย่างมาก Unit Linked: ทางออกสู่สวัสดิการและสินทรัพย์ Unit Linked คือเครื่องมือทางการเงินที่สามารถตอบโจทย์การวางแผนภาษีได้อย่างมีประสิทธิภาพ ด้วยการเปลี่ยนค่าใช้จ่ายของบริษัทให้เป็นสวัสดิการสำหรับกรรมการ การเปลี่ยนค่าใช้จ่ายเป็นสวัสดิการ แนวคิดหลักคือ การเปลี่ยนรูปแบบการให้รางวัลจากเงินสดหรือโบนัส ไปเป็นการให้สวัสดิการในรูปแบบอื่น ซึ่งจะช่วยลดภาระภาษีของทั้งบริษัทและกรรมการ Unit Linked…

-

วางแผนมรดกให้ลูกหลาน: ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เสียภาษี

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เสียภาษีเกินจำเป็น การวางแผนมรดกเป็นกระบวนการสำคัญในการส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น ช่วยให้ทรัพย์สินที่คุณสร้างสมมาถูกส่งต่อไปยังลูกหลานได้อย่างราบรื่นและเป็นไปตามความประสงค์ของคุณ การวางแผนมรดกที่ดีไม่เพียงแต่ช่วยให้มั่นใจว่าทรัพย์สินจะถูกส่งต่อไปยังผู้รับที่คุณต้องการเท่านั้น แต่ยังช่วยลดภาระภาษีที่อาจเกิดขึ้นได้อีกด้วย บทความนี้จะพาคุณไปทำความเข้าใจรูปแบบการจัดการมรดกเบื้องต้น พร้อมแนวทางการวางแผนภาษี การโอนย้ายทรัพย์สิน การใช้ประกันชีวิต และการสอนเรื่องการเงินให้ลูกหลาน เพื่อให้คุณสามารถส่งต่อทรัพย์สินได้อย่างมั่นคงและเกิดประโยชน์สูงสุด รูปแบบการจัดการมรดกเบื้องต้น การจัดการมรดกมีหลายรูปแบบให้เลือกใช้ ซึ่งแต่ละรูปแบบมีข้อดีและข้อจำกัดที่แตกต่างกันไป การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับสถานการณ์และความต้องการของแต่ละบุคคล วางแผนผ่านพินัยกรรม: เป็นวิธีที่ได้รับความนิยมในการจัดการมรดก พินัยกรรมเป็นเอกสารทางกฎหมายที่ระบุความประสงค์ของผู้ทำพินัยกรรมในการจัดการทรัพย์สินหลังเสียชีวิต พินัยกรรมช่วยให้คุณสามารถกำหนดผู้รับมรดกและผู้จัดการมรดกได้อย่างชัดเจน ตั้งกองทรัสต์เพื่อโอนย้ายทรัพย์สิน: กองทรัสต์เป็นนิติบุคคลที่ถือครองทรัพย์สินแทนผู้รับผลประโยชน์ การตั้งกองทรัสต์ช่วยให้คุณสามารถโอนย้ายทรัพย์สินในขณะยังมีชีวิตอยู่ได้ ซึ่งอาจช่วยลดภาระภาษีและป้องกันความขัดแย้งที่อาจเกิดขึ้นในอนาคต การวางแผนบริหารภาษี การวางแผนภาษีเป็นส่วนสำคัญของการวางแผนมรดก ช่วยให้คุณสามารถลดภาระภาษีที่อาจเกิดขึ้นจากการส่งต่อทรัพย์สินได้ บริหารภาษีเพื่อเพิ่มความมั่งคั่ง: การวางแผนภาษีที่ดีช่วยให้คุณสามารถบริหารจัดการทรัพย์สินได้อย่างมีประสิทธิภาพ ลดภาระภาษี และเพิ่มความมั่งคั่งให้กับครอบครัว การโอนย้ายทรัพย์สิน การโอนย้ายทรัพย์สินเป็นอีกวิธีหนึ่งในการจัดการมรดก คุณสามารถโอนทรัพย์สินให้กับทายาทในขณะยังมีชีวิตอยู่หรือหลังจากเสียชีวิตแล้ว โอนให้ทายาทก่อนเสียชีวิต (พิจารณาเรื่องภาษี): การโอนทรัพย์สินให้ทายาทก่อนเสียชีวิตอาจช่วยลดภาระภาษีได้ อย่างไรก็ตาม คุณควรพิจารณาเรื่องภาษีที่เกี่ยวข้องกับการโอนทรัพย์สินด้วย การใช้ประกันชีวิต ประกันชีวิตเป็นเครื่องมือทางการเงินที่สามารถใช้ในการวางแผนมรดกได้ ซื้อประกันชีวิต (ผู้รับผลประโยชน์ไม่เสียภาษี): ประกันชีวิตช่วยให้คุณสามารถส่งมอบเงินก้อนให้กับผู้รับผลประโยชน์ได้โดยไม่ต้องเสียภาษี การสอนเรื่องการเงินให้ลูกหลาน การสอนเรื่องการเงินให้ลูกหลานเป็นสิ่งสำคัญในการส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น สอนให้ลูกหลานมีความรู้เรื่องการเงิน: การให้ความรู้เรื่องการเงินแก่ลูกหลานจะช่วยให้พวกเขาสามารถบริหารจัดการทรัพย์สินที่ได้รับมาได้อย่างมีประสิทธิภาพ และรักษาความมั่งคั่งไว้ได้ในระยะยาว รูปแบบการจัดการมรดก การวางแผนมรดกมีหลายรูปแบบให้เลือกใช้ ซึ่งแต่ละรูปแบบมีข้อดีและข้อเสียที่แตกต่างกันไป การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับสถานการณ์และความต้องการของแต่ละบุคคล…

-

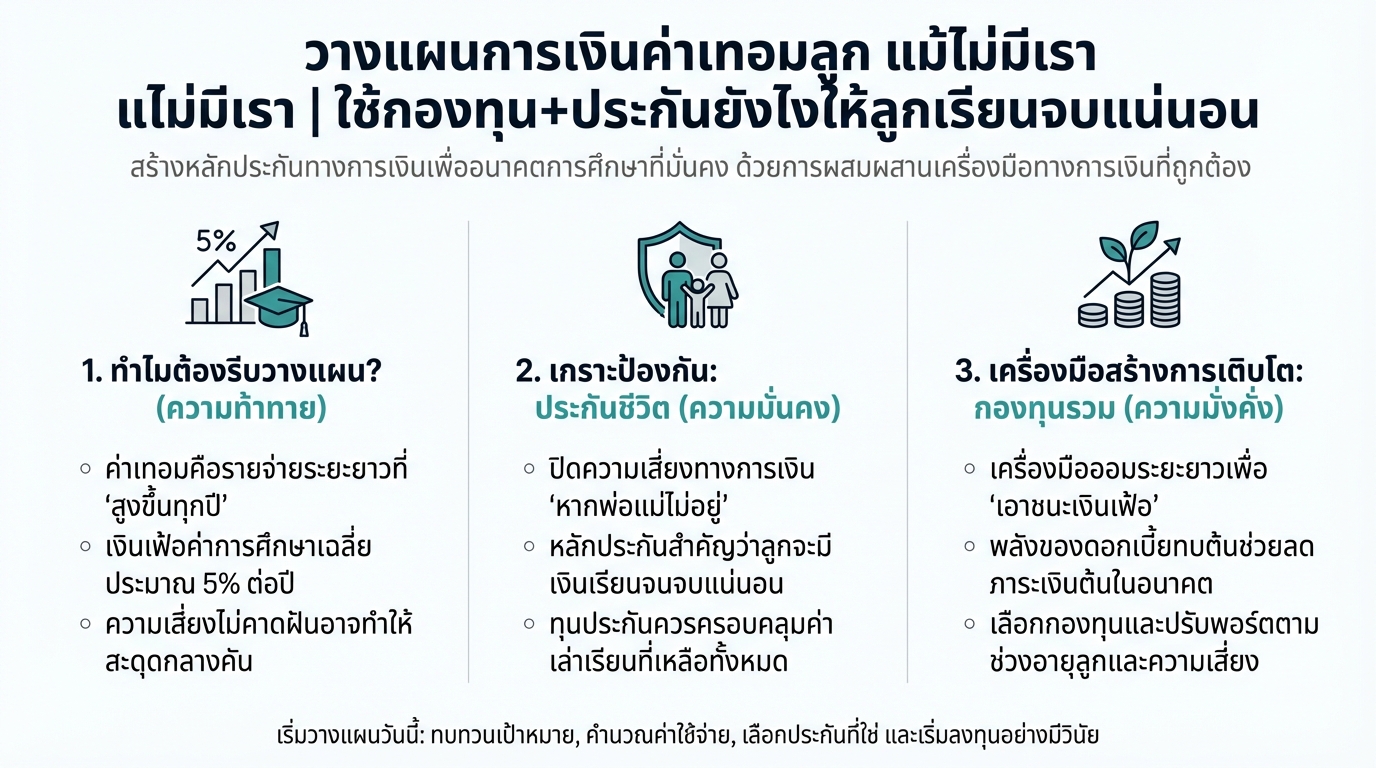

วางแผนค่าเทอมลูก: กองทุน+ประกัน เพื่ออนาคตการศึกษาที่มั่นคง

วางแผนการเงินค่าเทอมลูก แม้ไม่มีเรา | ใช้กองทุน+ประกันยังไงให้ลูกเรียนจบแน่นอน การวางแผนอนาคตทางการศึกษาของลูกเป็นสิ่งสำคัญที่พ่อแม่ทุกคนให้ความสำคัญ แต่ค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในปัจจุบัน ทำให้หลายครอบครัวกังวลใจว่าจะสามารถส่งลูกเรียนจบได้ตามที่ตั้งใจไว้หรือไม่ โดยเฉพาะอย่างยิ่ง หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับผู้ปกครอง การวางแผนการเงินค่าเทอมลูกจึงไม่ใช่เรื่องไกลตัวอีกต่อไป บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนค่าเทอมลูก พร้อมแนะนำแนวทางในการใช้กองทุนรวมและประกันชีวิต เพื่อสร้างหลักประกันทางการเงินและส่งเสริมให้ลูกรักได้เติบโตอย่างมีคุณภาพ ทำไมต้องวางแผนค่าเทอมลูก? การวางแผนค่าเทอมลูกมีความสำคัญอย่างยิ่ง เนื่องจากค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง ทั้งค่าเล่าเรียน ค่าหนังสือ อุปกรณ์การเรียน และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง หากไม่มีการวางแผนที่ดี อาจส่งผลกระทบต่อการดำเนินชีวิตของครอบครัวในระยะยาว ค่าเทอมโรงเรียนเอกชนและนานาชาติ ค่าเทอมของโรงเรียนเอกชนและโรงเรียนนานาชาติมีราคาสูงกว่าโรงเรียนรัฐบาลอย่างเห็นได้ชัด โดยอาจเริ่มต้นตั้งแต่ปีละหลายหมื่นบาท ไปจนถึงหลักแสนบาทต่อปี ยิ่งลูกเรียนในระดับชั้นที่สูงขึ้น ค่าใช้จ่ายก็จะยิ่งเพิ่มขึ้นตามไปด้วย เงินเฟ้อค่าการศึกษา ค่าใช้จ่ายด้านการศึกษาไม่ได้คงที่ แต่มีการปรับตัวสูงขึ้นอย่างต่อเนื่องตามภาวะเงินเฟ้อ โดยทั่วไปแล้ว อัตราเงินเฟ้อของค่าการศึกษาจะอยู่ที่ประมาณ 5% ต่อปี หมายความว่า ค่าใช้จ่ายในการศึกษาของลูกจะเพิ่มขึ้นทุกปี ขั้นตอนการวางแผนค่าเทอมลูก การวางแผนค่าเทอมลูกอย่างมีประสิทธิภาพ ประกอบด้วยขั้นตอนสำคัญดังนี้ กำหนดเป้าหมายการศึกษาของลูก เริ่มต้นด้วยการกำหนดเป้าหมายการศึกษาของลูกให้ชัดเจน ว่าต้องการให้ลูกเรียนในระดับชั้นใด โรงเรียนอะไร และคณะอะไรในระดับมหาวิทยาลัย การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณสามารถคำนวณค่าใช้จ่ายและวางแผนการเงินได้อย่างเหมาะสม คำนวณเงินเฟ้อค่าการศึกษา เมื่อทราบเป้าหมายการศึกษาแล้ว ให้คำนวณค่าใช้จ่ายทั้งหมดที่คาดว่าจะเกิดขึ้นในอนาคต โดยคำนึงถึงอัตราเงินเฟ้อค่าการศึกษาที่ประมาณ 5% ต่อปี เพื่อให้ได้ตัวเลขค่าใช้จ่ายที่ใกล้เคียงกับความเป็นจริงมากที่สุด ปิดความเสี่ยงด้วยประกันชีวิต…

-

อลิอันซ์ อยุธยา ประกันชีวิต: เคียงข้างคุณทุกจังหวะชีวิต

อลิอันซ์ อยุธยา ประกันชีวิต เคียงข้างทุกจังหวะชีวิต ในโลกที่เต็มไปด้วยความไม่แน่นอน การมีหลักประกันที่มั่นคงและพร้อมดูแลคุณในทุกสถานการณ์คือสิ่งสำคัญ อลิอันซ์ อยุธยา ประกันชีวิต พร้อมเคียงข้างคุณในทุกช่วงเวลาของชีวิต ไม่ว่าจะเป็นช่วงเวลาแห่งความสุข ความท้าทาย หรือวิกฤตการณ์ต่างๆ ด้วยบริการที่ครอบคลุมและใส่ใจ ประสบการณ์จริงจากลูกค้า: การดูแลเมื่อเกิดอุบัติเหตุ อุบัติเหตุเกิดขึ้นได้เสมอโดยที่เราไม่ทันตั้งตัว และเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น การได้รับการดูแลอย่างทันท่วงทีและมีประสิทธิภาพคือสิ่งที่เราต้องการ อลิอันซ์ อยุธยา ประกันชีวิต เข้าใจถึงความสำคัญนี้เป็นอย่างดี การรักษาพยาบาลฉุกเฉินด้วยบัตรประชาชน ลูกค้าหลายท่านได้แบ่งปันประสบการณ์จริงที่ได้รับความช่วยเหลือจากอลิอันซ์ อยุธยา เมื่อเกิดอุบัติเหตุ แม้ในยามที่เงินติดตัวไม่มากนัก เพียงแค่แสดงบัตรประชาชน ก็ได้รับการรักษาพยาบาลอย่างทันท่วงที นี่คือหนึ่งในบริการที่ช่วยให้ลูกค้าอุ่นใจได้ในทุกสถานการณ์ การช่วยเหลือเมื่อลูกป่วยฉุกเฉิน เมื่อลูกน้อยเจ็บป่วยฉุกเฉิน ความกังวลใจและความเครียดมักถาโถมเข้ามาอย่างรวดเร็ว อลิอันซ์ อยุธยา ประกันชีวิต พร้อมเป็นที่พึ่งให้กับคุณพ่อคุณแม่ในยามวิกฤต การช่วยเหลือเมื่อลูกมีไข้และชัก เมื่อลูกมีไข้สูงและเกิดอาการชัก พ่อแม่หลายท่านอาจรู้สึกสับสนและไม่รู้จะทำอย่างไรดี บริการช่วยเหลือฉุกเฉินของอลิอันซ์ อยุธยา พร้อมให้คำแนะนำและให้ความช่วยเหลืออย่างทันท่วงที การช่วยเหลือทางการเงินเมื่อตกงาน การตกงานเป็นหนึ่งในสถานการณ์ที่ท้าทายที่สุดในชีวิต การสูญเสียรายได้อาจนำมาซึ่งความเครียดและความกังวลใจ อลิอันซ์ อยุธยา ประกันชีวิต เข้าใจถึงความยากลำบากนี้เป็นอย่างดี เงินกู้ฉุกเฉินจากกรมธรรม์ ในยามที่ต้องการเงินทุนฉุกเฉิน อลิอันซ์ อยุธยา…

-

ป่วยได้ หายห่วง จาก อลิอันซ์ อยุธยา: ประกันชดเชยรายได้ คุ้มครองครบวงจร

ป่วยได้ หายห่วง จาก อลิอันซ์ อยุธยา ประกันชีวิต การเจ็บป่วยและอุบัติเหตุเป็นสิ่งที่ไม่มีใครคาดคิดได้ และเมื่อเกิดขึ้นแล้ว สิ่งที่ตามมาคือค่าใช้จ่ายในการรักษาพยาบาล รวมถึงการสูญเสียรายได้ในระหว่างที่ไม่สามารถทำงานได้ ทำให้หลายคนต้องเผชิญกับความเครียดและความกังวลทางการเงิน อลิอันซ์ อยุธยา ประกันชีวิต เข้าใจถึงความกังวลเหล่านี้ จึงได้นำเสนอ “ป่วยได้ หายห่วง” ประกันชดเชยรายได้ที่พร้อมดูแลคุณในทุกสถานการณ์ ทำไมต้องทำประกันชดเชยรายได้? การทำประกันชดเชยรายได้เป็นสิ่งสำคัญที่ช่วยลดภาระทางการเงินเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น โดยเฉพาะอย่างยิ่งเมื่อต้องพักรักษาตัวในโรงพยาบาลหรือประสบอุบัติเหตุที่ไม่สามารถทำงานได้ตามปกติ ปัญหาเมื่อขาดรายได้จากการเจ็บป่วย/อุบัติเหตุ เมื่อเจ็บป่วยหรือประสบอุบัติเหตุ สิ่งที่หลีกเลี่ยงไม่ได้คือการหยุดพักงาน ซึ่งส่งผลกระทบโดยตรงต่อรายได้ของท่าน ทำให้เกิดปัญหาทางการเงิน เช่น ไม่มีเงินจ่ายค่ารักษาพยาบาล ค่าใช้จ่ายในชีวิตประจำวัน หรือภาระหนี้สินต่างๆ ความกังวลเรื่องค่าใช้จ่ายและภาระหนี้สิน ค่ารักษาพยาบาลในปัจจุบันมีราคาสูงขึ้นเรื่อยๆ รวมถึงค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาตัว เช่น ค่าเดินทาง ค่าอาหาร และค่าใช้จ่ายส่วนตัวอื่นๆ ทำให้หลายคนเกิดความกังวลเรื่องค่าใช้จ่ายและภาระหนี้สินที่อาจเกิดขึ้น ป่วยได้หายห่วง: ชดเชยอะไรบ้าง? ป่วยได้ หายห่วง จาก อลิอันซ์ อยุธยา ประกันชีวิต พร้อมมอบความคุ้มครองที่ครอบคลุม เพื่อให้คุณหมดกังวลเรื่องค่าใช้จ่ายและรายได้ที่ขาดหายไป ชดเชยรายได้เมื่อต้องนอนโรงพยาบาล (เจ็บป่วย/อุบัติเหตุ) เมื่อคุณต้องเข้ารับการรักษาตัวในโรงพยาบาล ไม่ว่าจะเกิดจากการเจ็บป่วยหรืออุบัติเหตุ ป่วยได้…