อัพเดทปี 2566 ! ภาษีที่ดินและสิ่งปลูกสร้าง เสียยังไง คำนวณแบบไหน | ศึก 12 ภาษี EP.7

สวัสดีครับ! ในยุคที่เศรษฐกิจมีการเปลี่ยนแปลงอยู่ตลอดเวลา เรื่องภาษีก็เป็นสิ่งที่เราต้องให้ความสำคัญ โดยเฉพาะอย่างยิ่ง “ภาษีที่ดินและสิ่งปลูกสร้าง” ซึ่งเป็นภาษีที่เราต้องทำความเข้าใจและติดตามข่าวสารอยู่เสมอ เพื่อให้เราสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ ในบทความนี้ เราจะมาเจาะลึกเรื่องภาษีที่ดินและสิ่งปลูกสร้าง อัพเดทล่าสุดปี 2566 พร้อมวิธีคำนวณและข้อควรรู้ เพื่อให้คุณสามารถจัดการภาระภาษีได้อย่างถูกต้องและคุ้มค่าที่สุด

ภาษีที่ดินและสิ่งปลูกสร้างคืออะไร?

ภาษีที่ดินและสิ่งปลูกสร้างเป็นภาษีที่จัดเก็บจากที่ดินและสิ่งปลูกสร้างต่างๆ ที่เราเป็นเจ้าของ โดยมีผลบังคับใช้ตั้งแต่ปี 2563 เพื่อมาแทนที่ภาษีโรงเรือนและบำรุงท้องที่ และภาษีบำรุงท้องที่เดิม

ภาษีที่ดิน VS ภาษีโรงเรือนและบำรุงท้องที่

ภาษีที่ดินและสิ่งปลูกสร้างได้เข้ามาแทนที่ภาษีโรงเรือนและบำรุงท้องที่ ซึ่งหมายความว่ากฎหมายใหม่นี้ได้เข้ามาปรับปรุงและเปลี่ยนแปลงวิธีการจัดเก็บภาษีให้มีความทันสมัยและครอบคลุมมากขึ้น

ความสำคัญของการอัปเดต

เนื่องจากมีการเปลี่ยนแปลงและอัปเดตข้อมูลเกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้างอยู่เสมอ การติดตามข้อมูลล่าสุดจึงเป็นสิ่งสำคัญ เพื่อให้เราสามารถวางแผนทางการเงินและจัดการภาระภาษีได้อย่างมีประสิทธิภาพ

ผู้มีหน้าที่เสียภาษีคือใคร?

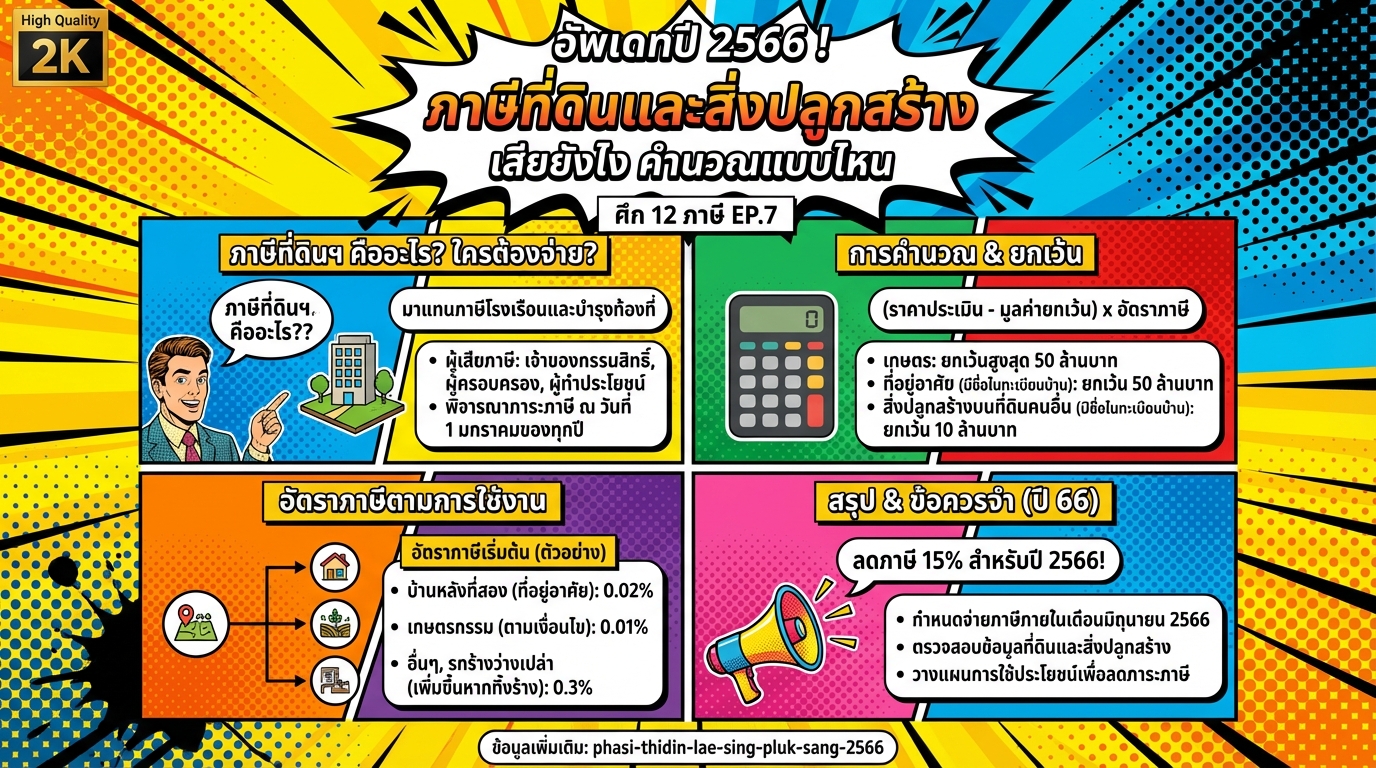

ผู้ที่มีหน้าที่เสียภาษีที่ดินและสิ่งปลูกสร้างคือผู้ที่เป็นเจ้าของกรรมสิทธิ์ในที่ดินและสิ่งปลูกสร้าง หรือผู้ครอบครองหรือทำประโยชน์ในที่ดินและสิ่งปลูกสร้างนั้นๆ ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล

เจ้าของกรรมสิทธิ์

ผู้ที่เป็นเจ้าของกรรมสิทธิ์ในที่ดินและสิ่งปลูกสร้างตามกฎหมาย จะมีหน้าที่ต้องเสียภาษี

ผู้ครอบครองหรือทำประโยชน์ในที่ดินของรัฐ

ผู้ที่ครอบครองหรือทำประโยชน์ในที่ดินและสิ่งปลูกสร้างของรัฐ เช่น ผู้เช่าที่ดินราชพัสดุ ก็มีหน้าที่ต้องเสียภาษีเช่นกัน

วันที่ต้องพิจารณาภาระภาษี

ภาระภาษีจะพิจารณาจากสถานะความเป็นเจ้าของหรือผู้ครอบครอง ณ วันที่ 1 มกราคมของทุกปี หากท่านเป็นเจ้าของหรือครอบครองที่ดินและสิ่งปลูกสร้างในวันที่ 1 มกราคมของปีนั้นๆ ท่านจะต้องเสียภาษีสำหรับปีนั้น

การคํานวณภาษีที่ดินและสิ่งปลูกสร้าง

การคำนวณภาษีที่ดินและสิ่งปลูกสร้างนั้นมีหลักการง่ายๆ ที่เราสามารถทำความเข้าใจได้ไม่ยาก

ฐานภาษีคืออะไร?

ฐานภาษีคือมูลค่าที่ใช้ในการคำนวณภาษี ซึ่งคำนวณได้จาก “ราคาประเมิน” หักด้วย “มูลค่ายกเว้น”

ราคาประเมิน

ราคาประเมินคือราคาที่ดินและสิ่งปลูกสร้างที่ประเมินโดยหน่วยงานภาครัฐ ซึ่งเราสามารถตรวจสอบได้จากกรมที่ดินหรือกรมธนารักษ์

อัตราภาษี

อัตราภาษีจะแตกต่างกันไปตามประเภทการใช้งานที่ดินและสิ่งปลูกสร้าง เช่น เกษตรกรรม ที่อยู่อาศัย อื่นๆ และรกร้างว่างเปล่า

การคำนวณภาษี: (ราคาประเมิน – มูลค่ายกเว้น) x อัตราภาษี

การใช้งานที่ดินและสิ่งปลูกสร้างแต่ละประเภท

การใช้งานที่ดินและสิ่งปลูกสร้างแต่ละประเภทมีผลต่ออัตราภาษีที่ต้องจ่าย

เกษตรกรรม

ที่ดินที่ใช้เพื่อการเกษตรกรรม เช่น การทำไร่ ทำสวน ทำนา จะมีอัตราภาษีที่แตกต่างจากประเภทอื่นๆ โดยต้องเป็นไปตามเงื่อนไขที่กฎหมายกำหนด

ที่อยู่อาศัย

ที่ดินและสิ่งปลูกสร้างที่ใช้เป็นที่อยู่อาศัย รวมถึงบ้านพักอาศัย คอนโดมิเนียม และการให้เช่ารายเดือน

อื่นๆ

ที่ดินและสิ่งปลูกสร้างที่ไม่ได้ใช้เพื่อการเกษตรกรรมหรือที่อยู่อาศัย เช่น อาคารพาณิชย์ โรงงาน

รกร้างว่างเปล่า

ที่ดินหรือสิ่งปลูกสร้างที่ไม่ได้ใช้ประโยชน์ หรือปล่อยทิ้งไว้โดยไม่มีการใช้งาน

ประเด็นเรื่องการยกเว้นภาษี

มีกรณีที่กฎหมายกำหนดให้มีการยกเว้นภาษีสำหรับที่ดินและสิ่งปลูกสร้างบางประเภท

มูลค่ายกเว้นสำหรับเกษตร

สำหรับที่ดินที่ใช้เพื่อการเกษตรกรรม อาจมีมูลค่ายกเว้นสูงสุด 50 ล้านบาทต่อองค์กรปกครองส่วนท้องถิ่น (อปท.)

มูลค่ายกเว้นสำหรับที่อยู่อาศัย

- มูลค่ายกเว้นสำหรับที่อยู่อาศัย 50 ล้านบาท (มีชื่อในทะเบียนบ้าน)

- มูลค่ายกเว้นสำหรับสิ่งปลูกสร้างบนที่ดินคนอื่น 10 ล้านบาท (มีชื่อในทะเบียนบ้าน)

เงื่อนไขการยกเว้น

การยกเว้นภาษีมีเงื่อนไขและข้อกำหนดที่แตกต่างกันไป ซึ่งเราต้องศึกษาให้ละเอียด

อัตราภาษีที่ดินและสิ่งปลูกสร้าง

อัตราภาษีที่ดินและสิ่งปลูกสร้างมีความแตกต่างกันไปตามประเภทการใช้งาน

อัตราภาษีสำหรับที่อยู่อาศัย

อัตราภาษีสำหรับที่อยู่อาศัยเริ่มต้นที่ 0.02% และจะเพิ่มขึ้นตามมูลค่าของทรัพย์สิน

อัตราภาษีสำหรับเกษตร

อัตราภาษีสำหรับเกษตรเริ่มต้นที่ 0.01%

อัตราภาษีสำหรับอื่นๆ

อัตราภาษีสำหรับอื่นๆ เริ่มต้นที่ 0.3%

อัตราภาษีสำหรับรกร้างว่างเปล่า

อัตราภาษีสำหรับที่ดินรกร้างว่างเปล่าจะเพิ่มขึ้นหากปล่อยทิ้งไว้เกิน 3 ปี

ผลกระทบของที่ดินรกร้างว่างเปล่า

การปล่อยให้ที่ดินรกร้างว่างเปล่า นอกจากจะต้องเสียภาษีในอัตราที่สูงขึ้นแล้ว ยังอาจส่งผลกระทบต่อภาพลักษณ์และมูลค่าของที่ดินในระยะยาว

ประเด็นเรื่องการลดภาษี

รัฐบาลอาจมีมาตรการลดภาษีเพื่อบรรเทาภาระให้กับประชาชน

การลดภาษีตามกฎหมาย

มีการลดภาษีตามกฎหมายในบางกรณี เช่น การลดภาษีสำหรับผู้สูงอายุ หรือผู้พิการ

การลดภาษีปี 2566

มีการลดภาษี 15% สำหรับปี 2566 เพื่อช่วยลดภาระภาษีให้กับประชาชน

การจ่ายภาษี

กำหนดจ่ายภาษีภายในเดือนมิถุนายน 2566

การคัดค้านหรืออุทธรณ์

หากไม่เห็นด้วยกับการประเมินภาษี สามารถยื่นคัดค้านหรืออุทธรณ์ได้ตามขั้นตอนที่กฎหมายกำหนด

สรุปและข้อควรจำ

เพื่อให้การจัดการภาษีที่ดินและสิ่งปลูกสร้างเป็นไปอย่างมีประสิทธิภาพ เราควรใส่ใจในเรื่องต่างๆ ดังนี้

การตรวจสอบข้อมูล

ตรวจสอบข้อมูลที่ดินและสิ่งปลูกสร้างของตนเองอย่างสม่ำเสมอ เพื่อให้ทราบถึงภาระภาษีที่ต้องจ่าย

การวางแผนการใช้ประโยชน์ที่ดิน

วางแผนการใช้ประโยชน์ที่ดินอย่างเหมาะสม เพื่อลดภาระภาษี เช่น การใช้ที่ดินเพื่อการเกษตรกรรม หรือการพัฒนาเป็นที่อยู่อาศัย

คำแนะนำเพิ่มเติม

ศึกษาข้อมูลเพิ่มเติมเกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้างจากแหล่งข้อมูลที่น่าเชื่อถือ และปรึกษาผู้เชี่ยวชาญด้านภาษีเพื่อวางแผนการเงิน

ภาษีที่ดินและสิ่งปลูกสร้างเป็นเรื่องที่เราทุกคนควรให้ความสำคัญ เพื่อให้เราสามารถบริหารจัดการทรัพย์สินและวางแผนการเงินได้อย่างมีประสิทธิภาพ หากท่านมีข้อสงสัยเพิ่มเติมหรือต้องการคำแนะนำในการวางแผนภาษี สามารถ

ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

👉 คลิกที่นี่เพื่อแอดไลน์

แอดไลน์เพื่อรับสูตรการเงินดี ๆ ก่อนใคร 👇

Leave a Reply