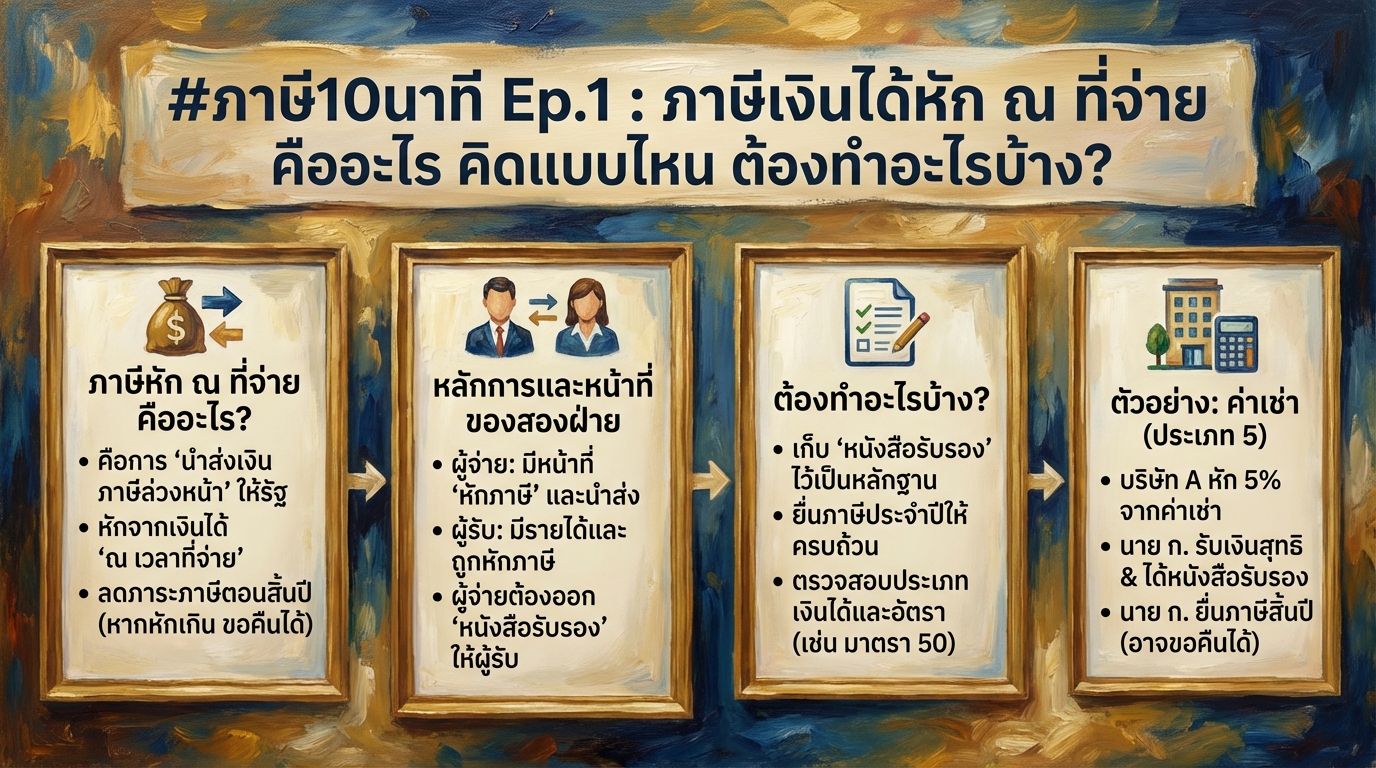

#ภาษี10นาที Ep.1 : ภาษีเงินได้หัก ณ ที่จ่าย คืออะไร คิดแบบไหน ต้องทำอะไรบ้าง?

สวัสดีครับ กลับมาพบกับ Tax Banoms อีกแล้วนะครับ วันนี้เราจะมาเริ่มต้นซีรีส์ภาษี 10 นาทีด้วยเรื่องที่หลายคนงงและสงสัย นั่นก็คือเรื่องของภาษีเงินได้หัก ณ ที่จ่าย หรือที่เราคุ้นเคยกันในชื่อ ภาษีหัก ณ ที่จ่าย นั่นเองครับ

ภาษีเงินได้หัก ณ ที่จ่าย คืออะไร?

ภาษีหัก ณ ที่จ่าย คืออะไร? หลักการทำงานเป็นอย่างไร? ทำไมเราถึงต้องเสียภาษีในรูปแบบนี้ และมีประโยชน์อย่างไร? ในบทความนี้เราจะมาทำความเข้าใจเรื่องราวเหล่านี้กันอย่างละเอียด

แนะนำซีรีส์ภาษี 10 นาที

ซีรีส์ #ภาษี10นาที จะมาช่วยให้คุณเข้าใจเรื่องภาษีต่างๆ ได้อย่างง่ายดายและรวดเร็ว เหมาะสำหรับผู้ที่ต้องการเรียนรู้เรื่องภาษีในเวลาจำกัด

ความหมายและหลักการ

ภาษีหัก ณ ที่จ่าย คือ การนำส่งเงินภาษีล่วงหน้าให้กับภาครัฐ โดยผู้จ่ายเงินมีหน้าที่หักภาษีจากเงินได้ของผู้รับเงิน ณ ที่จ่าย

การจ่ายภาษีล่วงหน้า

หลักการคือ การจ่ายภาษีล่วงหน้า เพื่อให้รัฐบาลได้รับเงินภาษีอย่างต่อเนื่องตลอดทั้งปี แทนที่จะรอเก็บรวบยอดตอนสิ้นปี

ประโยชน์ของการหักภาษี ณ ที่จ่าย

ช่วยให้รัฐบาลมีเงินทุนหมุนเวียน และช่วยลดภาระในการจ่ายภาษีของผู้เสียภาษีในตอนสิ้นปี หากมีการหักภาษีไว้เกิน ก็สามารถขอคืนได้

หลักการของภาษีหัก ณ ที่จ่าย

มาเจาะลึกหลักการทำงานของภาษีหัก ณ ที่จ่ายกันว่ามีวิธีการคำนวณอย่างไร และมีความแตกต่างจากการเสียภาษีตอนสิ้นปีอย่างไรบ้าง

การคำนวณภาษี

การคำนวณภาษีหัก ณ ที่จ่าย จะขึ้นอยู่กับประเภทของเงินได้ อัตราภาษี และจำนวนเงินที่จ่าย โดยคำนวณจากยอดเงินได้ก่อนหักค่าใช้จ่าย

ภาษีหัก ณ ที่จ่าย vs. ภาษีปลายปี

ภาษีหัก ณ ที่จ่าย คือ การจ่ายภาษีล่วงหน้า ส่วนภาษีปลายปี คือ การนำรายได้ทั้งหมดมาคำนวณภาษีอีกครั้ง เพื่อตรวจสอบว่ามีการจ่ายภาษีถูกต้องหรือไม่ หากจ่ายเกินสามารถขอคืนได้

สิทธิในการขอคืนภาษี

หากมีการหักภาษี ณ ที่จ่ายไว้เกินกว่าจำนวนภาษีที่ต้องจ่ายจริง ผู้เสียภาษีมีสิทธิขอคืนภาษีได้

องค์ประกอบของภาษีเงินได้หัก ณ ที่จ่าย

มาดูองค์ประกอบสำคัญของภาษีหัก ณ ที่จ่าย ว่ามีใครเกี่ยวข้องบ้าง และแต่ละคนมีหน้าที่อะไร

หน้าที่ของผู้จ่ายเงิน

ผู้จ่ายเงินมีหน้าที่หักภาษี ณ ที่จ่าย นำส่งภาษีให้แก่กรมสรรพากร และออกหนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ให้แก่ผู้รับเงิน

หน้าที่ของผู้รับเงิน

ผู้รับเงินมีหน้าที่เก็บหลักฐานการหักภาษี (หนังสือรับรอง 50 ทวิ) และนำไปใช้ในการยื่นภาษีประจำปี

เอกสารสำคัญ (หนังสือรับรองการหักภาษี)

หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) เป็นเอกสารสำคัญที่แสดงว่ามีการหักภาษีจากเงินได้ของผู้รับเงิน

การเก็บรักษาเอกสาร

ผู้รับเงินควรเก็บรักษาหนังสือรับรอง 50 ทวิ ไว้เป็นหลักฐาน เพื่อใช้ในการยื่นภาษีและตรวจสอบความถูกต้อง

การนำเอกสารไปใช้ในการคำนวณภาษี

นำหนังสือรับรอง 50 ทวิ มาใช้ในการคำนวณภาษีประจำปี เพื่อตรวจสอบว่ามีการหักภาษีถูกต้องหรือไม่

หน้าที่ของผู้จ่ายเงิน

ผู้จ่ายเงินมีหน้าที่และความรับผิดชอบอะไรบ้างในการหักภาษี ณ ที่จ่าย

การพิจารณาว่าต้องหักภาษีหรือไม่

ผู้จ่ายเงินต้องพิจารณาว่าการจ่ายเงินนั้นเข้าข่ายต้องหักภาษี ณ ที่จ่ายหรือไม่ โดยพิจารณาจากประเภทของเงินได้

การตรวจสอบว่าผู้รับเงินมีหน้าที่เสียภาษีหรือไม่

ผู้จ่ายเงินต้องตรวจสอบว่าผู้รับเงินมีหน้าที่เสียภาษีหรือไม่ เช่น เป็นบุคคลธรรมดาหรือนิติบุคคล

การตรวจสอบประเภทของเงินได้

ผู้จ่ายเงินต้องตรวจสอบว่าเงินได้ที่จ่ายไปนั้นเป็นเงินได้ประเภทใด เพื่อคำนวณภาษีให้ถูกต้อง

การตรวจสอบกฎหมายที่เกี่ยวข้อง

ผู้จ่ายเงินต้องศึกษาและทำความเข้าใจกฎหมายที่เกี่ยวข้อง เช่น ประมวลรัษฎากร มาตรา 50 และประกาศอธิบดีกรมสรรพากร (ท.ป. 4/2528)

หน้าที่ของผู้รับเงิน

ผู้รับเงินมีหน้าที่อะไรบ้างเมื่อถูกหักภาษี ณ ที่จ่าย

การเก็บหลักฐาน

ผู้รับเงินต้องเก็บหลักฐานการหักภาษี (หนังสือรับรอง 50 ทวิ) ไว้เป็นอย่างดี

การยื่นภาษี

ผู้รับเงินต้องนำหลักฐานการหักภาษีไปยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90 หรือ ภ.ง.ด.91) ในแต่ละปี

Final Tax (เงินปันผล, ดอกเบี้ย, ขายอสังหาริมทรัพย์)

สำหรับเงินได้บางประเภท เช่น เงินปันผล ดอกเบี้ย หรือการขายอสังหาริมทรัพย์ ภาษีที่หัก ณ ที่จ่ายถือเป็น Final Tax คือ ไม่ต้องนำไปรวมคำนวณภาษีอีก

การยื่นภาษีให้ครบถ้วน

ผู้รับเงินต้องยื่นภาษีให้ครบถ้วนตามระยะเวลาที่กำหนด เพื่อหลีกเลี่ยงปัญหาด้านภาษีในอนาคต

ตัวอย่างการหักภาษี ณ ที่จ่าย (ค่าเช่า)

มาดูตัวอย่างการหักภาษี ณ ที่จ่าย ในกรณีค่าเช่าอาคาร เพื่อให้เข้าใจได้ง่ายขึ้น

บริษัท A จ่ายค่าเช่าให้นาย ก.

บริษัท A เช่าอาคารจากนาย ก. และต้องจ่ายค่าเช่าให้

ประเภทของเงินได้ (ประเภท 5)

ค่าเช่าอาคารจัดเป็นเงินได้ประเภทที่ 5 ตามประมวลรัษฎากร

กฎหมายที่เกี่ยวข้อง (ท.ป. 4/2528)

การหักภาษี ณ ที่จ่ายสำหรับค่าเช่า เป็นไปตามประกาศอธิบดีกรมสรรพากร (ท.ป. 4/2528)

อัตราภาษี (5%)

บริษัท A ต้องหักภาษี ณ ที่จ่ายในอัตรา 5% ของค่าเช่า

การคำนวณภาษี

ถ้าค่าเช่า 10,000 บาท บริษัท A จะหักภาษี ณ ที่จ่าย 500 บาท (10,000 x 5%)

สรุป: บริษัท A, นาย ก., และสรรพากร

บริษัท A หักภาษี 500 บาท และนำส่งให้สรรพากร นาย ก. ได้รับค่าเช่า 9,500 บาท และมีหน้าที่นำหนังสือรับรอง 50 ทวิ ไปยื่นภาษี

การนำส่งภาษี

บริษัท A ต้องนำส่งภาษีที่หัก ณ ที่จ่ายให้แก่กรมสรรพากรภายในวันที่ 7 ของเดือนถัดไป

การขอคืนภาษี

นาย ก. สามารถนำหนังสือรับรอง 50 ทวิ ไปรวมคำนวณภาษีประจำปี หากมีการหักภาษีไว้เกิน ก็มีสิทธิขอคืนภาษีได้

หวังว่า #ภาษี10นาที Ep.1 นี้ จะช่วยให้คุณเข้าใจเรื่องภาษีหัก ณ ที่จ่ายได้มากขึ้นนะครับ อย่าลืมติดตามซีรีส์ #ภาษี10นาที ตอนต่อไป เพื่อเรียนรู้เรื่องภาษีอื่นๆ ที่น่าสนใจอีกมากมาย

ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

👉 คลิกที่นี่เพื่อแอดไลน์

แอดไลน์เพื่อรับสูตรการเงินดี ๆ ก่อนใคร 👇

Leave a Reply