สรุป! รายได้จากต่างประเทศ ต้องเสียภาษีในไทย ไม่ใช่แค่หุ้นต่างประเทศ

เรื่องภาษีเป็นเรื่องใกล้ตัวที่หลายคนอาจมองข้าม โดยเฉพาะอย่างยิ่งสำหรับผู้ที่มีรายได้จากต่างประเทศ ไม่ว่าจะเป็นเงินเดือนจากการทำงาน, ผลตอบแทนจากการลงทุนในต่างประเทศ, หรือรายได้อื่นๆ ที่มาจากแหล่งนอกประเทศไทย หลายคนอาจยังไม่เข้าใจหลักเกณฑ์ที่ถูกต้องในการเสียภาษี ทำให้เกิดความสับสนและอาจนำไปสู่ปัญหาในอนาคตได้ บทความนี้จะมาสรุปประเด็นสำคัญเกี่ยวกับภาษีเงินได้จากต่างประเทศ พร้อมเจาะลึกการเปลี่ยนแปลงแนวทางการตีความของกรมสรรพากร เพื่อให้คุณเข้าใจและวางแผนภาษีได้อย่างถูกต้อง

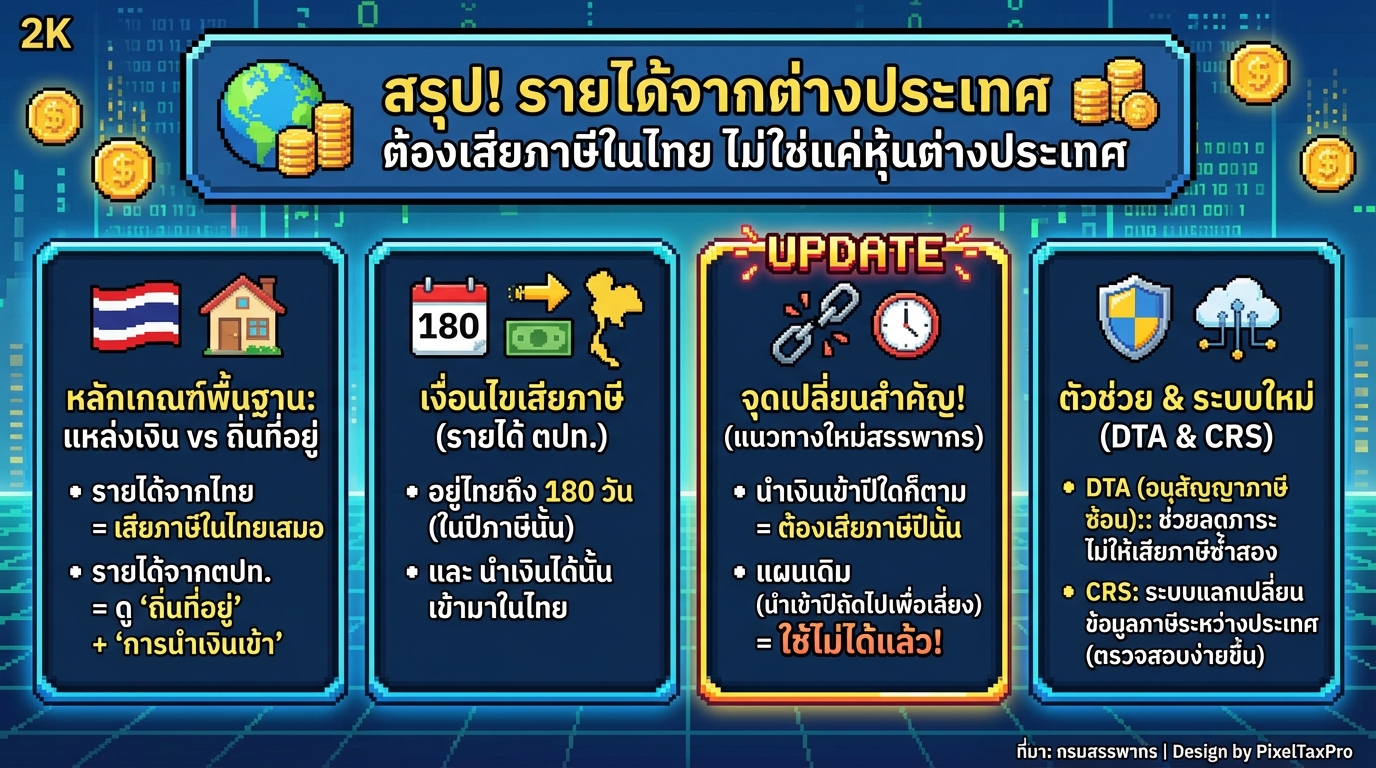

หลักเกณฑ์การเสียภาษีเงินได้บุคคลธรรมดา

การเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทยมีหลักเกณฑ์สำคัญที่ต้องทำความเข้าใจ นั่นคือ การพิจารณาจากแหล่งเงินได้และถิ่นที่อยู่ ซึ่งเป็นไปตามมาตรา 41 แห่งประมวลรัษฎากร

มาตรา 41 แห่งประมวลรัษฎากร: แหล่งเงินได้ vs ถิ่นที่อยู่

มาตรา 41 เป็นหัวใจสำคัญในการกำหนดว่าคุณต้องเสียภาษีในประเทศไทยหรือไม่ โดยแบ่งหลักเกณฑ์ออกเป็น 2 ส่วนหลักๆ คือ แหล่งเงินได้ และ ถิ่นที่อยู่

แหล่งเงินได้: รายได้จากไทยต้องเสียภาษีในไทย

หลักการแรกคือ แหล่งเงินได้ หากคุณมีรายได้จากแหล่งในประเทศไทย เช่น เงินเดือนจากการทำงานในประเทศไทย, ค่าเช่าจากอสังหาริมทรัพย์ในประเทศไทย, หรือผลตอบแทนจากการลงทุนในประเทศไทย คุณจะต้องเสียภาษีในประเทศไทย

ถิ่นที่อยู่: อยู่ในไทย 180 วันขึ้นไป และนำเงินได้เข้าไทย

หลักการที่สองคือ ถิ่นที่อยู่ หากคุณมีรายได้จากต่างประเทศ คุณจะต้องพิจารณาเงื่อนไขเพิ่มเติม หากคุณอยู่ในประเทศไทยเป็นเวลา 180 วันขึ้นไปในหนึ่งปีภาษี และนำเงินได้จากต่างประเทศเข้ามาในประเทศไทย คุณจะต้องเสียภาษีสำหรับรายได้นั้น

หลักเกณฑ์การเสียภาษีเงินได้จากต่างประเทศ

การเสียภาษีสำหรับรายได้จากต่างประเทศมีเงื่อนไขที่ซับซ้อนกว่ารายได้ในประเทศ จำเป็นต้องพิจารณาหลายปัจจัยเพื่อคำนวณภาษีที่ถูกต้อง

เงื่อนไขการเสียภาษีจากต่างประเทศ: อยู่ในไทย 180 วัน และนำเงินได้เข้าไทย

เงื่อนไขหลักในการเสียภาษีสำหรับรายได้จากต่างประเทศคือ คุณต้องอยู่ในประเทศไทยเป็นเวลา 180 วันขึ้นไปในหนึ่งปีภาษี และนำเงินได้จากต่างประเทศเข้ามาในประเทศไทย

การตีความเดิม: นำเงินเข้าปีเดียวกัน

ในอดีต กรมสรรพากรเคยตีความว่า คุณจะต้องนำเงินได้จากต่างประเทศเข้ามาในประเทศไทยภายในปีภาษีเดียวกันกับที่คุณมีรายได้ หากนำเงินเข้ามาในปีถัดไป คุณจะไม่ต้องเสียภาษีสำหรับรายได้นั้น

การตีความใหม่: นำเงินเข้าปีใดก็ตาม

แนวทางการตีความได้เปลี่ยนแปลงไป กรมสรรพากรได้ออกคำสั่งใหม่ที่ระบุว่า หากคุณมีรายได้จากต่างประเทศและอยู่ในประเทศไทยเป็นเวลา 180 วันขึ้นไป คุณจะต้องเสียภาษีสำหรับรายได้นั้น ไม่ว่าคุณจะนำเงินเข้ามาในประเทศไทยเมื่อใดก็ตาม

การเปลี่ยนแปลงแนวทางการตีความของกรมสรรพากร

การเปลี่ยนแปลงแนวทางการตีความของกรมสรรพากรมีผลกระทบอย่างมากต่อการวางแผนภาษีของบุคคลที่มีรายได้จากต่างประเทศ

คำสั่งกรมสรรพากรที่ ป.161/2566: เปลี่ยนแนวตีความ

กรมสรรพากรได้ออกคำสั่งที่ ป.161/2566 ซึ่งเปลี่ยนแปลงแนวทางการตีความเกี่ยวกับภาษีเงินได้จากต่างประเทศ โดยเน้นย้ำว่าการเสียภาษีขึ้นอยู่กับการนำเงินได้เข้ามาในประเทศไทย ไม่ว่าจะนำเข้ามาในปีใดก็ตาม

ผลกระทบต่อการวางแผนภาษี

การเปลี่ยนแปลงนี้ส่งผลกระทบโดยตรงต่อการวางแผนภาษีแบบเดิม ที่เคยใช้วิธีการนำเงินเข้าประเทศไทยในปีถัดไปเพื่อหลีกเลี่ยงภาษี วิธีการดังกล่าวจะไม่สามารถใช้ได้อีกต่อไป

การเปลี่ยนแปลงมีผลตั้งแต่ 1 มกราคม 2567

การเปลี่ยนแปลงแนวทางการตีความนี้มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป ผู้ที่มีรายได้จากต่างประเทศจึงต้องปรับตัวและวางแผนภาษีให้สอดคล้องกับแนวทางใหม่

Double Tax Agreement (DTA) หรือ อนุสัญญาภาษีซ้อน

อนุสัญญาภาษีซ้อนเป็นเครื่องมือสำคัญที่ช่วยลดภาระภาษีสำหรับผู้ที่มีรายได้จากต่างประเทศ

ทำไมต้องมีอนุสัญญาภาษีซ้อน

อนุสัญญาภาษีซ้อนมีขึ้นเพื่อป้องกันการเก็บภาษีซ้ำซ้อนจากรายได้ที่มาจากต่างประเทศ โดยมีวัตถุประสงค์เพื่อส่งเสริมการลงทุนและการค้าระหว่างประเทศ

หลักการของอนุสัญญาภาษีซ้อน: ลดหรือยกเว้นภาษีซ้ำซ้อน

อนุสัญญาภาษีซ้อนมีหลักการสำคัญคือ การลดหรือยกเว้นภาษีซ้ำซ้อนที่อาจเกิดขึ้นจากการเก็บภาษีในหลายประเทศ

การใช้สิทธิ์ตามอนุสัญญาภาษีซ้อน: เครดิตภาษี

ผู้เสียภาษีสามารถใช้สิทธิ์ตามอนุสัญญาภาษีซ้อนได้ โดยการขอเครดิตภาษีจากภาษีที่จ่ายไปแล้วในต่างประเทศ

ที่มาของการเปลี่ยนแปลงและ CRS (Common Reporting Standard)

การเปลี่ยนแปลงแนวทางการตีความของกรมสรรพากรมีความเชื่อมโยงกับมาตรฐานการรายงานทางการเงินระหว่างประเทศ

CRS: การแลกเปลี่ยนข้อมูลภาษีระหว่างประเทศ

CRS (Common Reporting Standard) เป็นมาตรฐานสากลสำหรับการแลกเปลี่ยนข้อมูลทางการเงินระหว่างประเทศ เพื่อป้องกันการหลีกเลี่ยงภาษี

ผลกระทบจาก CRS: การปรับปรุงการจัดเก็บภาษี

CRS ทำให้กรมสรรพากรสามารถเข้าถึงข้อมูลทางการเงินของผู้เสียภาษีได้มากขึ้น ส่งผลให้มีการปรับปรุงการจัดเก็บภาษีให้มีประสิทธิภาพมากขึ้น

ความโปร่งใสที่มากขึ้น

CRS ช่วยเพิ่มความโปร่งใสในการจัดเก็บภาษี และลดโอกาสในการหลีกเลี่ยงภาษี

- หลักเกณฑ์การเสียภาษีแบ่งเป็น แหล่งเงินได้ และ ถิ่นที่อยู่

- รายได้จากต่างประเทศต้องเสียภาษีในไทยเมื่อเข้าเงื่อนไข: อยู่ในไทย 180 วัน และนำเงินได้เข้าไทย

- กรมสรรพากรเปลี่ยนแนวตีความ: นำเงินเข้าไทยปีใดก็ตาม ต้องเสียภาษี

- การวางแผนภาษีแบบเดิม (นำเงินเข้าปีถัดไป) ใช้ไม่ได้อีกต่อไป

- อนุสัญญาภาษีซ้อนช่วยลดภาระภาษีซ้ำซ้อน

- CRS ทำให้มีการแลกเปลี่ยนข้อมูลภาษีระหว่างประเทศ

สรุปได้ว่า การเปลี่ยนแปลงแนวทางการตีความของกรมสรรพากรเกี่ยวกับภาษีเงินได้จากต่างประเทศมีผลกระทบอย่างมากต่อการวางแผนภาษีของคุณ คุณจำเป็นต้องทำความเข้าใจหลักเกณฑ์ใหม่ และปรับกลยุทธ์การวางแผนภาษีให้สอดคล้องกับสถานการณ์ปัจจุบัน เพื่อให้สามารถจัดการภาษีได้อย่างถูกต้องและมีประสิทธิภาพ

หากคุณมีข้อสงสัยเกี่ยวกับการวางแผนภาษี หรือต้องการคำแนะนำเพิ่มเติม

ปรึกษาการเงินฟรีกับผู้เชี่ยวชาญ คลิกเพื่อแอดไลน์

👉 คลิกที่นี่เพื่อแอดไลน์

แอดไลน์เพื่อรับสูตรการเงินดี ๆ ก่อนใคร 👇

Leave a Reply