Tag: กฎหมายภาษี

-

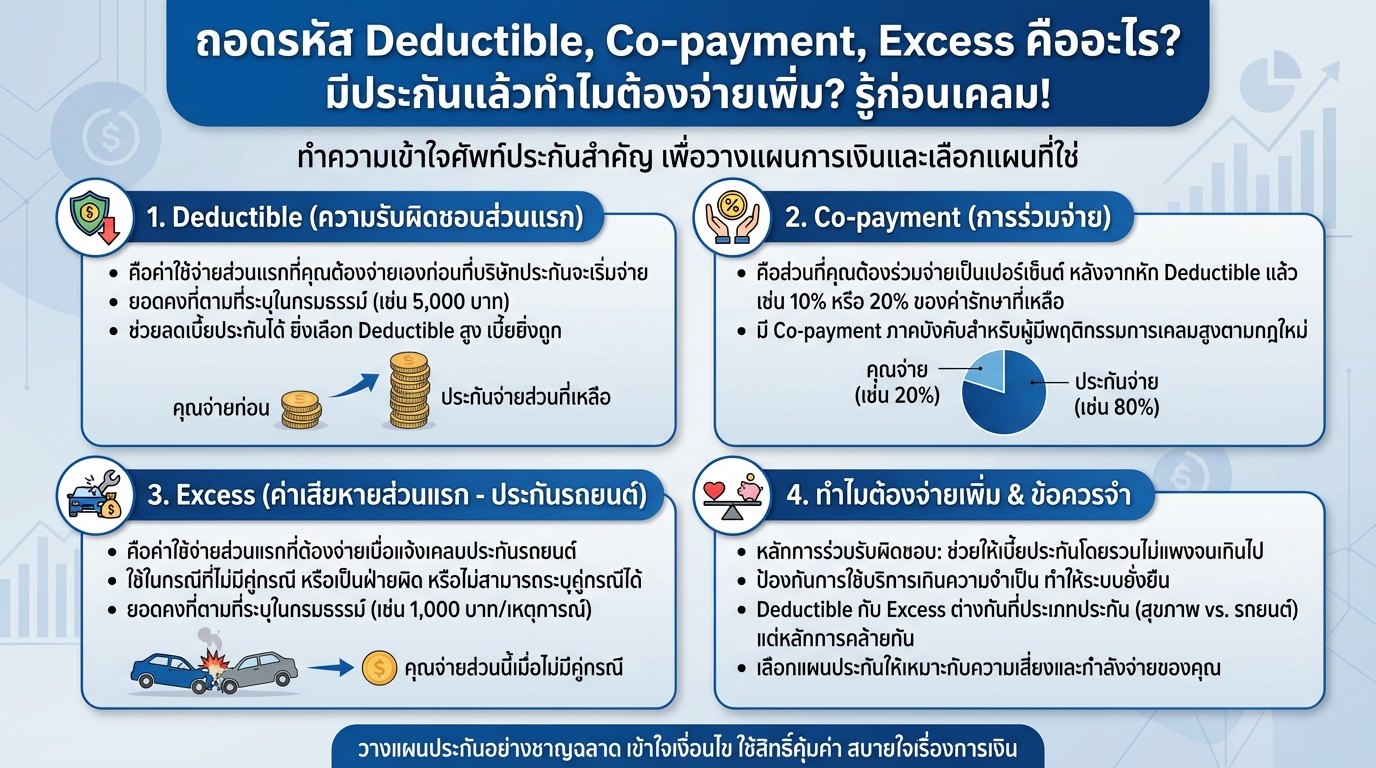

ถอดรหัส Deductible, Co-payment, Excess: ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม?

ถอดรหัส Deductible, Co-payment, Excess คืออะไร? มีประกันแล้วทำไมต้องจ่ายเพิ่ม? รู้ก่อนเคลม! เคยสงสัยไหมว่าทำไมมีประกันแล้ว แต่เวลาเคลมทีไรต้องควักเงินจ่ายเพิ่มอยู่เสมอ? คำตอบอยู่ที่คำศัพท์เฉพาะทางที่เรามักจะเจอกันบ่อยๆ อย่าง Deductible, Co-payment และ Excess ซึ่งเป็นส่วนหนึ่งของระบบประกันภัยที่หลายคนอาจจะยังไม่เข้าใจ วันนี้เราจะมาถอดรหัสศัพท์เหล่านี้ พร้อมเจาะลึกว่าแต่ละคำมีความหมายอย่างไร และมีผลต่อการเคลมประกันของเราอย่างไรบ้าง เพื่อให้คุณวางแผนการเงินได้อย่างชาญฉลาดและใช้ประกันได้อย่างคุ้มค่าที่สุด ทำไมมีประกันแล้วยังต้องจ่ายเพิ่ม? เพื่อที่จะเข้าใจว่าทำไมถึงต้องจ่ายเพิ่ม ทั้งๆ ที่มีประกันแล้ว เราต้องย้อนกลับไปทำความเข้าใจหลักการพื้นฐานที่สำคัญของระบบประกันภัย นั่นคือ “หลักการร่วมรับผิดชอบ” ซึ่งเป็นหัวใจสำคัญของการออกแบบระบบประกันภัยในยุคปัจจุบัน หลักการร่วมรับผิดชอบในประกัน หลักการร่วมรับผิดชอบไม่ได้เป็นเพียงค่าใช้จ่ายเพิ่มเติมที่เกิดขึ้นมาลอยๆ แต่เป็นส่วนหนึ่งของการออกแบบระบบประกันภัยตั้งแต่แรกเริ่ม โดยมีเหตุผลหลักๆ ดังนี้ ช่วยให้เบี้ยประกันโดยรวมไม่แพงจนเกินไป ทำให้ผู้คนสามารถเข้าถึงการประกันภัยได้ง่ายขึ้น ช่วยป้องกันการใช้บริการที่เกินความจำเป็น ทำให้ระบบประกันภัยโดยรวมมีความยั่งยืน เหตุผลของการร่วมรับผิดชอบ การมีส่วนร่วมรับผิดชอบทำให้ผู้เอาประกันภัยมีความระมัดระวังในการใช้บริการมากขึ้น และช่วยลดความเสี่ยงที่บริษัทประกันภัยจะต้องแบกรับทั้งหมด ซึ่งส่งผลให้เบี้ยประกันโดยรวมถูกลง และทำให้ระบบประกันภัยมีความมั่นคงในระยะยาว Deductible (ความรับผิดชอบส่วนแรก) คืออะไร? มาเริ่มถอดรหัสคำแรกกันเลย นั่นคือ Deductible หรือความรับผิดชอบส่วนแรก เปรียบเสมือน “ค่าผ่านประตู” ที่ผู้เอาประกันภัยต้องจ่ายเองก่อนที่บริษัทประกันภัยจะเริ่มเข้ามาจ่ายในส่วนที่เหลือ Deductible คืออะไร Deductible…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมประกันถึงถูกกว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การวางแผนทางการเงินที่ดีนั้นมีความสำคัญอย่างยิ่งต่อการใช้ชีวิตในระยะยาว หนึ่งในเครื่องมือสำคัญที่ช่วยให้เราสามารถบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพคือ “ประกัน” หลายคนอาจมองข้ามความสำคัญของการทำประกัน หรืออาจยังไม่เข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร และทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องแบกรับความเสี่ยงทางการเงินต่างๆ ด้วยตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงหลักการทำงานของประกัน, บทบาทของบริษัทประกัน, และประเภทของประกันต่างๆ ที่จะช่วยให้คุณวางแผนทางการเงินได้อย่างมั่นคงยิ่งขึ้น การทำประกันคืออะไร? การทำประกันคือการที่เรา “เฉลี่ยความเสี่ยง” ร่วมกับผู้อื่นที่มีความเสี่ยงคล้ายกัน โดยมีบริษัทประกันเป็นตัวกลางในการบริหารจัดการความเสี่ยงนั้นๆ การทำประกันคือการเฉลี่ยความเสี่ยง ลองนึกภาพว่าคุณต้องเผชิญกับค่าใช้จ่ายก้อนใหญ่ เช่น ค่ารักษาพยาบาล หรือค่าซ่อมแซมบ้านที่เสียหายจากภัยพิบัติ หากคุณต้องรับผิดชอบค่าใช้จ่ายเหล่านี้ด้วยตัวเองทั้งหมด คุณอาจต้องแบกรับภาระทางการเงินที่หนักหนา แต่ถ้าคุณทำประกัน นั่นหมายความว่าคุณได้เข้าร่วมกลุ่มกับผู้เอาประกันภัยรายอื่นๆ ที่มีความเสี่ยงคล้ายกัน เมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น บริษัทประกันจะเข้ามาช่วยแบ่งเบาภาระค่าใช้จ่ายนั้นๆ การจ่ายเบี้ยประกันเพื่อสร้างกองกลาง การทำประกันเกี่ยวข้องกับการจ่าย “เบี้ยประกัน” ซึ่งเปรียบเสมือนการนำเงินมาสมทบเข้า “กองกลาง” ที่บริษัทประกันเป็นผู้ดูแล เมื่อมีผู้เอาประกันภัยรายใดรายหนึ่งประสบเหตุการณ์ที่คุ้มครองตามกรมธรรม์ บริษัทประกันจะนำเงินจากกองกลางนี้ไปจ่ายให้กับผู้เอาประกันภัยรายนั้นๆ บริษัทประกันทำหน้าที่จัดการเงินกองกลาง บริษัทประกันมีหน้าที่สำคัญในการบริหารจัดการเงินกองกลางให้เกิดประโยชน์สูงสุด บริษัทประกันจะต้องนำเงินกองกลางไปลงทุนในสินทรัพย์ต่างๆ เพื่อให้เงินเติบโต และสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้ในระยะยาว นอกจากนี้ บริษัทประกันยังต้องคำนึงถึงความมั่นคงทางการเงิน เพื่อให้สามารถดำเนินธุรกิจได้อย่างต่อเนื่อง และสร้างความเชื่อมั่นให้กับผู้เอาประกันภัย ทำไมประกันถึงถูกกว่าการแบกรับความเสี่ยงเอง? หลายคนอาจสงสัยว่า ทำไมการทำประกันจึงคุ้มค่ากว่าการที่เราต้องรับผิดชอบค่าใช้จ่ายต่างๆ ด้วยตัวเอง…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 3 แสน | การเงิน

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท | ผลตอบแทน 10% ต่อปี การวางแผนทางการเงินที่ดีนั้น ไม่ได้จำกัดอยู่แค่เรื่องการลงทุนเพื่อสร้างผลตอบแทนเท่านั้น แต่ยังรวมไปถึงการเตรียมพร้อมรับมือกับความเสี่ยงที่อาจเกิดขึ้นในอนาคต โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านสุขภาพที่อาจสูงขึ้นเรื่อยๆ ในบทความนี้ เราจะมาเจาะลึกถึงวิธีการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งอธิบายถึงผลตอบแทนจากการลงทุน 10% ต่อปี และข้อดีของการใช้ประกันสุขภาพ เพื่อให้คุณสามารถวางแผนการเงินได้อย่างรอบด้านและมั่นคง ภาพรวมแผนการคุ้มครองค่ารักษาพยาบาล แผนการคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท เป็นแผนที่ออกแบบมาเพื่อตอบโจทย์ความต้องการด้านสุขภาพและการเงินในเวลาเดียวกัน โดยมีเป้าหมายหลักคือการสร้างความคุ้มครองทางการเงินที่เพียงพอสำหรับค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นในอนาคต โดยไม่ต้องกังวลเรื่องภาระค่าใช้จ่ายที่อาจเกิดขึ้น อายุและระยะเวลาคุ้มครอง แผนนี้ถูกออกแบบมาเพื่อรองรับความต้องการด้านสุขภาพในระยะยาว โดยทั่วไปแล้ว แผนจะเริ่มต้นเมื่อผู้เอาประกันมีอายุ 30 ปี และให้ความคุ้มครองไปจนถึงอายุ 90 ปี ซึ่งหมายความว่าคุณจะได้รับการคุ้มครองอย่างต่อเนื่องเป็นระยะเวลานานถึง 60 ปี เบี้ยประกันรายปี เบี้ยประกันรายปีเป็นส่วนหนึ่งของแผนการลงทุนที่ถูกคำนวณมาอย่างรอบคอบ เพื่อให้คุณสามารถเข้าถึงความคุ้มครองที่ต้องการได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายที่สูงเกินไป เบี้ยประกันจะถูกปรับตามอายุและปัจจัยอื่นๆ ที่เกี่ยวข้อง เงินต้นเริ่มต้น เงินต้นเริ่มต้น…

-

วางแผนการเงินฉบับสมบูรณ์: ออม ลงทุน สู่เกษียณสุข | มือใหม่ก็ทำได้!

วางแผนการเงินฉบับสมบูรณ์: เริ่มต้นออม ลงทุน สู่เกษียณสุขและอิสรภาพทางการเงิน | มือใหม่ก็ทำได้! การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ว่าใครก็ควรให้ความสำคัญ ไม่ว่าคุณจะเป็นมือใหม่หรือมีประสบการณ์ด้านการเงินมาบ้างแล้ว การวางแผนการเงินที่ดีจะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการออมเพื่อวัยเกษียณ การลงทุนเพื่อสร้างความมั่งคั่ง หรือการมีอิสรภาพทางการเงิน บทความนี้จะพาคุณไปทำความรู้จักกับการวางแผนการเงินฉบับสมบูรณ์ ตั้งแต่พื้นฐานไปจนถึงกลยุทธ์ขั้นสูง เพื่อให้คุณสามารถเริ่มต้นและวางแผนอนาคตทางการเงินของคุณได้อย่างมั่นคง ทำไมต้องออมและลงทุน? การออมและการลงทุนเป็นหัวใจสำคัญของการวางแผนการเงิน หลายคนอาจสงสัยว่าทำไมเราต้องออมและลงทุน? คำตอบคือ เพื่อเตรียมพร้อมสำหรับอนาคตและสร้างความมั่นคงทางการเงิน การเตรียมตัวสู่วัยเกษียณ ทุกคนไม่สามารถทำงานได้ตลอดชีวิต การเตรียมตัวสำหรับวัยเกษียณจึงเป็นสิ่งจำเป็นอย่างยิ่ง การมีเงินเก็บเพียงพอในวัยเกษียณจะช่วยให้คุณใช้ชีวิตได้อย่างมีความสุขและไม่ต้องกังวลเรื่องค่าใช้จ่าย ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นปัจจัยที่ส่งผลกระทบต่อมูลค่าของเงินในระยะยาว เงิน 100 บาทในวันนี้ อาจมีค่าไม่เท่ากับเงิน 100 บาทในอีก 10 ปีข้างหน้า ดังนั้น การออมและการลงทุนจึงเป็นเครื่องมือสำคัญในการรักษามูลค่าของเงินและเพิ่มพูนความมั่งคั่ง ระบบทุนนิยมกับการลงทุน ระบบทุนนิยมส่งเสริมให้เราต้องลงทุนเพื่อรักษามูลค่าของเงินและสร้างผลตอบแทนที่สูงขึ้น การลงทุนในสินทรัพย์ต่างๆ เช่น หุ้น กองทุนรวม หรืออสังหาริมทรัพย์ จะช่วยให้เงินของคุณเติบโตไปพร้อมกับเศรษฐกิจ เป้าหมายอิสรภาพทางการเงิน อิสรภาพทางการเงินคือการที่เราสามารถใช้ชีวิตได้อย่างอิสระ มีทางเลือกในการใช้จ่ายและไม่ต้องกังวลเรื่องเงินทอง การวางแผนการเงินที่ดีจะช่วยให้คุณบรรลุเป้าหมายนี้ได้ ภาพรวมการวางแผนการเงิน การวางแผนการเงินไม่ใช่เรื่องยากอย่างที่คิด มีขั้นตอนง่ายๆ ที่ทุกคนสามารถทำตามได้ การจัดการกระแสเงินสด การจัดการกระแสเงินสดเป็นขั้นตอนแรกและสำคัญที่สุดในการวางแผนการเงิน คุณต้องรู้ว่ามีรายรับเท่าไหร่และมีรายจ่ายอะไรบ้าง…

-

![[อัปเดต] รายได้เท่าไหร่ต้องเสียภาษี? ไขข้อข้องใจเรื่องภาษีเงินได้บุคคลธรรมดา](https://kanngongkanngoen.org/wp-content/uploads/2025/11/YT_oXK4cthRLuE_rai-dai-tao-rai-tong-sia-phasi.jpg)

[อัปเดต] รายได้เท่าไหร่ต้องเสียภาษี? ไขข้อข้องใจเรื่องภาษีเงินได้บุคคลธรรมดา

[อัปเดต] รายได้เท่าไหร่ต้องเสียภาษี ? อยากตอบคำถามนี้ถูกต้อง จำเป็นต้องรู้เรื่องนี้ครับ | สปภ EP.67 คำถามยอดฮิตที่หลายคนสงสัยคือ “รายได้เท่าไหร่ต้องเสียภาษี?” คำถามนี้ดูเหมือนง่าย แต่จริงๆ แล้วมีรายละเอียดซ่อนอยู่มากมาย การทำความเข้าใจเรื่องภาษีเงินได้บุคคลธรรมดาอย่างถ่องแท้ จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ และลดภาระภาษีได้อย่างถูกต้อง ในบทความนี้ เราจะมาเจาะลึกทุกแง่มุมของภาษีเงินได้บุคคลธรรมดา เพื่อตอบคำถามยอดฮิตนี้ให้กระจ่าง พร้อมอัปเดตข้อมูลล่าสุดที่คุณควรรู้ ภาษีเงินได้บุคคลธรรมดาคืออะไร ภาษีเงินได้บุคคลธรรมดาเป็นภาษีที่เราต้องจ่ายจากรายได้ที่เราได้รับในแต่ละปีภาษี เป็นภาษีที่จัดเก็บจากบุคคลธรรมดา รวมถึงผู้ที่มีเงินได้จากการทำงาน การประกอบธุรกิจ หรือจากการลงทุน วิธีคํานวณภาษีเงินได้บุคคลธรรมดา การคํานวณภาษีเงินได้บุคคลธรรมดามี 2 วิธีหลักๆ คือ วิธีเงินได้สุทธิ และ วิธีเงินได้พึงประเมิน วิธีเงินได้สุทธิ วิธีเงินได้สุทธิเป็นการคำนวณภาษีโดยนำรายได้ทั้งหมดมาหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ เพื่อหาเงินได้สุทธิ จากนั้นจึงนำเงินได้สุทธินี้ไปคำนวณภาษีตามอัตราภาษีแบบขั้นบันได วิธีเงินได้พึงประเมิน วิธีเงินได้พึงประเมินเป็นการคำนวณภาษีโดยนำเงินได้พึงประเมินมาคำนวณภาษี ซึ่งเงินได้พึงประเมินคือรายได้ที่ได้รับจริง วิธีไหนคํานวณภาษีมากกว่าต้องเสียตามวิธีนั้น กฎหมายกำหนดว่าให้เลือกวิธีคำนวณภาษีที่ทำให้ต้องเสียภาษีในจำนวนที่สูงกว่า เงินได้สุทธิคืออะไร เงินได้สุทธิคือรายได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ ออกไปแล้ว เป็นตัวเลขสำคัญที่ใช้ในการคำนวณภาษี เงินได้สุทธิ 150,000 บาท ถ้าเงินได้สุทธิไม่เกิน 150,000 บาท ไม่ต้องเสียภาษี ความสำคัญของเงินได้สุทธิ…

-

คนธรรมดา เปิดร้านอาหาร: ยื่นภาษีง่ายๆ เข้าใจได้ใน 5 นาที

คนธรรมดา เปิดร้านขายอาหาร เครื่องดื่ม ยื่นและเสียภาษียังไง ? | ยื่นภาษีด้วยตัวเอง Ep.22 การเปิดร้านขายอาหารและเครื่องดื่มเป็นธุรกิจที่ได้รับความนิยมอย่างมากในปัจจุบัน ไม่ว่าจะเป็นร้านเล็กๆ ในชุมชน หรือร้านที่เปิดผ่านช่องทางออนไลน์ต่างๆ เจ้าของร้านหลายคนอาจยังไม่เข้าใจเรื่องภาษีอย่างละเอียด ทำให้เกิดความกังวลใจในการจัดการภาษี วันนี้เราจะมาทำความเข้าใจเรื่องภาษีสำหรับคนธรรมดาที่เปิดร้านอาหารกันอย่างละเอียด เพื่อให้คุณสามารถยื่นภาษีได้อย่างถูกต้องและสบายใจ ภาษีที่เกี่ยวข้องกับธุรกิจร้านอาหาร เมื่อคุณเปิดร้านอาหารในนามบุคคลธรรมดา สิ่งสำคัญที่คุณต้องรู้คือ ภาษีที่คุณต้องเกี่ยวข้องมี 2 ประเภทหลักๆ ได้แก่ ภาษีเงินได้บุคคลธรรมดา และ ภาษีมูลค่าเพิ่ม (VAT) ภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้บุคคลธรรมดา คือ ภาษีที่คุณต้องจ่ายจากรายได้ที่คุณได้รับจากการทำธุรกิจร้านอาหารของคุณ โดยคำนวณจากรายได้สุทธิหลังจากหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ VAT (ภาษีมูลค่าเพิ่ม) VAT หรือภาษีมูลค่าเพิ่ม จะเกี่ยวข้องเมื่อยอดขายของคุณเกิน 1.8 ล้านบาทต่อปี หากยอดขายของคุณไม่ถึงเกณฑ์นี้ คุณจะไม่ต้องจดทะเบียน VAT เกณฑ์การเสีย VAT หากยอดขายต่อปีเกิน 1.8 ล้านบาท คุณจะต้องจดทะเบียน VAT และเรียกเก็บ VAT 7% จากลูกค้าของคุณ และนำส่งให้กับกรมสรรพากร วิธีคำนวณภาษีเงินได้…

-

บุคคลธรรมดาทำธุรกิจ ยื่นภาษียังไง ? | คู่มือฉบับสมบูรณ์

บุคคลธรรมดาทำธุรกิจ ยื่นภาษียังไง ? การทำธุรกิจในรูปแบบบุคคลธรรมดาเป็นทางเลือกที่ได้รับความนิยมสำหรับผู้เริ่มต้นและผู้ประกอบการขนาดเล็ก แต่หลายคนอาจสงสัยว่าเมื่อทำธุรกิจแล้วจะต้องยื่นภาษีอย่างไร? บทความนี้จะพาคุณไปทำความเข้าใจทุกแง่มุมของการยื่นภาษีสำหรับบุคคลธรรมดาที่ทำธุรกิจ ตั้งแต่ภาษีที่เกี่ยวข้อง วิธีคำนวณ ไปจนถึงตัวอย่างการยื่นภาษีจริง เพื่อให้คุณสามารถจัดการเรื่องภาษีได้อย่างถูกต้องและมีประสิทธิภาพ ภาษีที่เกี่ยวข้องกับธุรกิจ เมื่อคุณเริ่มต้นทำธุรกิจ สิ่งสำคัญที่ต้องทำความเข้าใจคือภาษีที่เกี่ยวข้องกับธุรกิจของคุณมีอะไรบ้าง โดยทั่วไปแล้ว ภาษีที่เกี่ยวข้องกับธุรกิจจะแบ่งออกเป็น 3 หมวดหลักๆ ดังนี้ ภาษีเงินได้ ภาษีเงินได้เป็นภาษีที่เก็บจากเงินได้ของบุคคลธรรมดาหรือนิติบุคคล ภาษีเงินได้สำหรับบุคคลธรรมดาคือภาษีเงินได้บุคคลธรรมดา ซึ่งคำนวณจากเงินได้สุทธิ (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) ในขณะที่นิติบุคคลจะเสียภาษีเงินได้นิติบุคคล VAT (ภาษีมูลค่าเพิ่ม) VAT หรือภาษีมูลค่าเพิ่ม เป็นภาษีที่เกี่ยวข้องกับยอดขายหรือรายได้ของธุรกิจ หากธุรกิจของคุณมีรายได้เกิน 1.8 ล้านบาทต่อปี และไม่ได้รับการยกเว้น คุณจะต้องจดทะเบียน VAT และเสียภาษีมูลค่าเพิ่ม 7% ภาษีอื่นๆ นอกจากภาษีเงินได้และ VAT แล้ว ยังมีภาษีอื่นๆ ที่อาจเกี่ยวข้องกับธุรกิจของคุณ เช่น ภาษีที่ดินและสิ่งปลูกสร้าง ภาษีป้าย หรือภาษีหัก ณ ที่จ่าย ซึ่งเกี่ยวข้องกับการจ่ายเงินให้แก่บุคคลอื่น วิธีคำนวณภาษีเงินได้บุคคลธรรมดา…

-

ภาษีเงินได้นิติบุคคล: คู่มือฉบับสมบูรณ์ คำนวณง่าย เข้าใจได้ใน 10 นาที

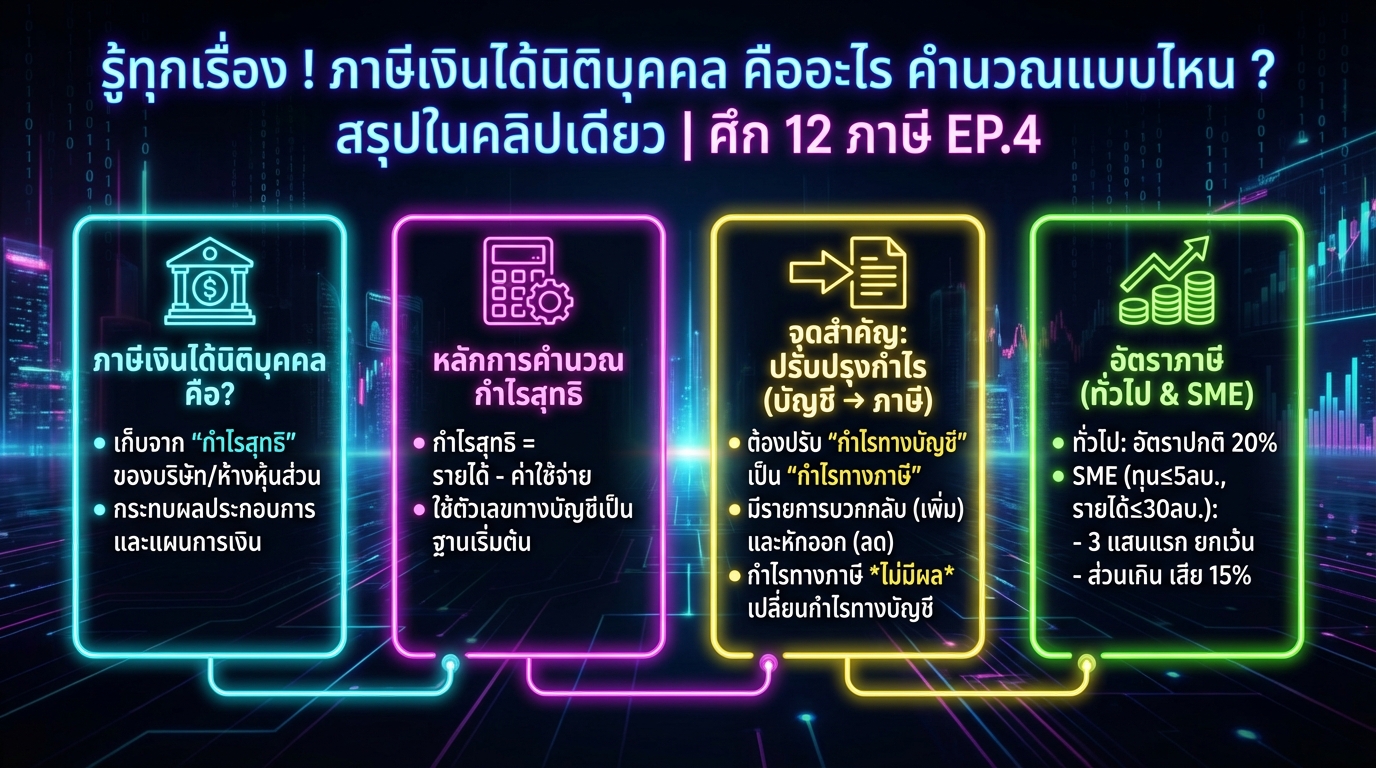

รู้ทุกเรื่อง ! ภาษีเงินได้นิติบุคคล คืออะไร คำนวณแบบไหน ? สรุปในคลิปเดียว | ศึก 12 ภาษี EP.4 สำหรับผู้ประกอบการที่จดทะเบียนบริษัทหรือห้างหุ้นส่วนนิติบุคคล การทำความเข้าใจเรื่องภาษีเงินได้นิติบุคคลเป็นสิ่งสำคัญอย่างยิ่ง เพราะเกี่ยวข้องโดยตรงกับผลประกอบการและการวางแผนทางการเงินของธุรกิจ บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของภาษีเงินได้นิติบุคคล ตั้งแต่พื้นฐานไปจนถึงวิธีการคำนวณ พร้อมตัวอย่างและเคล็ดลับสำหรับธุรกิจ SME เพื่อให้คุณสามารถบริหารจัดการภาษีได้อย่างมีประสิทธิภาพ ภาษีเงินได้นิติบุคคลคืออะไร? ภาษีเงินได้นิติบุคคลคือภาษีที่จัดเก็บจาก “กำไรสุทธิ” ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จดทะเบียนในประเทศไทย ภาษีนี้เป็นหนึ่งในภาษีหลักที่ธุรกิจต้องเผชิญ และมีความสำคัญต่อการวางแผนทางการเงินและการตัดสินใจทางธุรกิจ ภาษีเงินได้ นิติบุคคลประจำปี ภาษีเงินได้นิติบุคคลประจำปีคือภาษีที่คำนวณจากผลประกอบการตลอดทั้งปีบัญชี ภาษีเงินได้ นิติบุคคลครึ่งปี ภาษีเงินได้นิติบุคคลครึ่งปีเป็นการจ่ายภาษีล่วงหน้า โดยคำนวณจากผลประกอบการในช่วงครึ่งปีแรก ภาษีเงินได้ หัก ณ ที่จ่าย ภาษีเงินได้หัก ณ ที่จ่ายคือภาษีที่ถูกหัก ณ ที่จ่ายจากรายได้บางประเภท เช่น ค่าบริการ ค่าเช่า ความสัมพันธ์ของภาษีทั้งสามประเภทนี้คือ ภาษีเงินได้นิติบุคคลประจำปีจะถูกหักด้วยภาษีเงินได้นิติบุคคลครึ่งปี และภาษีเงินได้หัก ณ ที่จ่าย เพื่อคำนวณภาษีที่ต้องจ่ายเพิ่มเติมหรือขอคืน กําไรสุทธิคืออะไร? กำไรสุทธิคือผลต่างระหว่างรายได้ทั้งหมดและค่าใช้จ่ายทั้งหมดของธุรกิจในช่วงระยะเวลาหนึ่ง (รอบบัญชี) เป็นตัวเลขสำคัญที่ใช้ในการคำนวณภาษีเงินได้นิติบุคคล…

-

E-Tax invoice คืออะไร? หน้าตาแบบไหน? ใครออกได้บ้าง? | การงง การเงิน

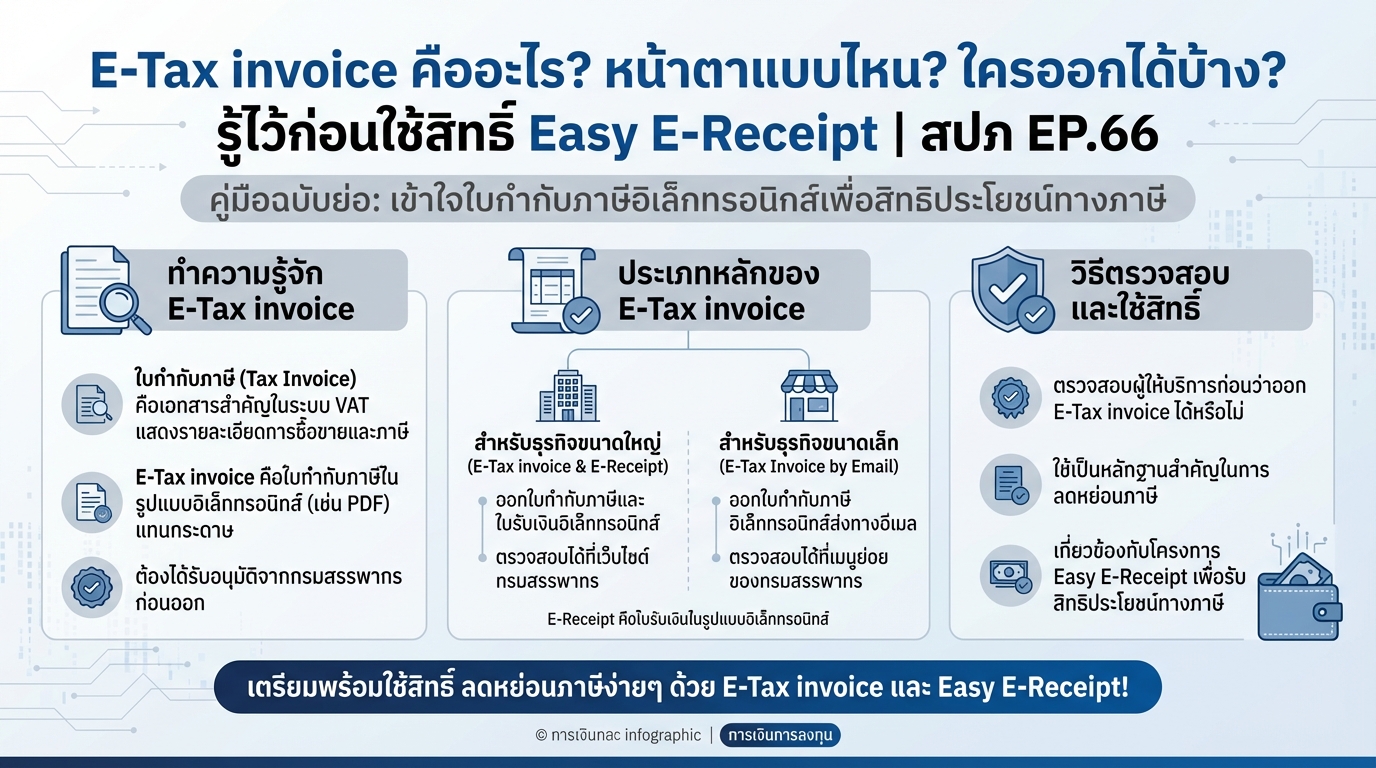

E-Tax invoice คืออะไร? หน้าตาแบบไหน? ใครออกได้บ้าง? รู้ไว้ก่อนใช้สิทธิ์ Easy E-Receipt | สปภ EP.66 ในยุคดิจิทัลที่ทุกอย่างก้าวสู่ระบบอิเล็กทรอนิกส์ การทำความเข้าใจเรื่องเอกสารทางการเงินก็มีความสำคัญไม่แพ้กัน โดยเฉพาะอย่างยิ่ง “E-Tax invoice” หรือใบกำกับภาษีอิเล็กทรอนิกส์ ซึ่งเป็นเอกสารสำคัญที่เกี่ยวข้องกับระบบภาษีมูลค่าเพิ่มของประเทศไทย บทความนี้จะพาคุณไปทำความรู้จักกับ E-Tax invoice อย่างละเอียด ตั้งแต่ความหมาย ประเภท วิธีการตรวจสอบ ไปจนถึงสิทธิประโยชน์ที่คุณจะได้รับจากการใช้ E-Tax invoice และโครงการ Easy E-Receipt ใบกำกับภาษี (Tax Invoice) คืออะไร? ก่อนที่เราจะไปทำความรู้จักกับ E-Tax invoice เรามาทำความเข้าใจกันก่อนว่า “ใบกำกับภาษี” คืออะไร ใบกำกับภาษี (Tax Invoice) คือเอกสารสำคัญในระบบภาษีมูลค่าเพิ่ม (VAT) ของประเทศไทย เมื่อคุณซื้อสินค้าหรือบริการจากผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม ผู้ประกอบการเหล่านั้นมีหน้าที่ออกใบกำกับภาษีให้กับคุณ ซึ่งใบกำกับภาษีนี้เป็นหลักฐานสำคัญที่แสดงรายละเอียดการซื้อขาย รวมถึงจำนวนภาษีมูลค่าเพิ่มที่คุณได้จ่ายไป E-Tax invoice คืออะไร? E-Tax…

-

ความเชื่อและศาสนา ในวันที่ต้องจากลา อ.ตุล คมกฤช อุ่ยเต็กเค่ง | การเงิน

ความเชื่อและศาสนา ในวันที่ต้องจากลา อ.ตุล คมกฤช อุ่ยเต็กเค่ง ความตายเป็นสิ่งที่ทุกคนต้องเผชิญ ไม่ว่าจะเป็นใครก็ตาม การทำความเข้าใจความตายจึงเป็นสิ่งสำคัญในการใช้ชีวิตให้มีความหมายและเตรียมพร้อมสำหรับอนาคต ในบทความนี้เราจะมาสำรวจมุมมองเกี่ยวกับความตายจากหลากหลายแง่มุม ทั้งในด้านปรัชญา ศาสนา และวิทยาศาสตร์ รวมถึงบทเรียนชีวิตจาก อ.ตุล คมกฤช อุ่ยเต็กเค่ง ที่จะช่วยให้เราเข้าใจความตายได้ลึกซึ้งยิ่งขึ้น พร้อมทั้งนำมาปรับใช้ในการวางแผนการเงินและการใช้ชีวิต มุมมองเกี่ยวกับความตาย ความตายเป็นสิ่งที่ถูกนิยามแตกต่างกันไปในแต่ละศาสตร์และศาสนา มุมมองเหล่านี้ส่งผลต่อการใช้ชีวิต ความเชื่อ และการวางแผนอนาคต นิยามความตายในมุมมองต่างๆ ในทางปรัชญา ความตายมักถูกมองว่าเป็นสิ่งที่เข้าถึงได้ยาก เนื่องจากเป็นประสบการณ์ที่เกิดขึ้นกับผู้อื่น เราไม่สามารถสัมผัสประสบการณ์ความตายของตนเองได้ในขณะที่มีชีวิตอยู่ ในขณะที่วิทยาศาสตร์ให้คำนิยามความตายตามเกณฑ์ทางกายภาพ เช่น การหยุดทำงานของสมองหรือหัวใจ ส่วนในศาสนา ความตายมักถูกมองว่าเป็นเพียงการเปลี่ยนผ่านไปสู่ภพภูมิอื่น หรือเป็นส่วนหนึ่งของวัฏจักรชีวิต ความตายในมุมมองทางปรัชญา นักปรัชญาหลายท่านมองว่าความตายเป็นเรื่องลึกลับ เนื่องจากเราไม่สามารถมีประสบการณ์ตรงกับความตายได้ในขณะที่เรายังมีชีวิตอยู่ ความตายจึงเป็นเหมือนประสบการณ์ของผู้อื่นที่เราสามารถเรียนรู้ได้จากมุมมองต่างๆ การทำความเข้าใจความตายในเชิงปรัชญาจึงเน้นไปที่การใช้ชีวิตในปัจจุบันให้มีความหมาย ความเชื่อเรื่องโลกหน้า ศาสนาส่วนใหญ่มองว่าชีวิตไม่ได้สิ้นสุดลงเพียงแค่ความตาย แต่มีการเดินทางต่อไปยังโลกหน้าหรือภพภูมิอื่น ความเชื่อนี้ให้ความหวังและโอกาสในการแก้ไขปรับปรุงตนเอง รวมถึงการรักษาความผูกพันกับคนที่เรารัก วัฏจักรชีวิตและการเวียนว่ายตายเกิด ศาสนาในกลุ่มอินเดีย เช่น ฮินดู พุทธ ไชนะ และซิก มองว่าชีวิตเป็นวัฏจักรของการเวียนว่ายตายเกิด ความตายคือการเปลี่ยนภพภูมิ และจะกลับมาเกิดใหม่อีกครั้ง การเวียนว่ายตายเกิดนี้เกี่ยวข้องกับเรื่องกรรมดีกรรมชั่วที่กระทำไว้…