Tag: กลยุทธ์การลงทุน

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานหนักแค่ไหนก็ยังไม่รวยสักที? ยิ่งในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ ปัญหา “แก่ก่อนรวย” ดูเหมือนจะเป็นความกังวลของใครหลายคน การวางแผนการเงินจึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้เราสามารถเอาตัวรอดในยุคที่เงินเฟ้อพุ่งสูงเช่นนี้ได้ บทความนี้จะพาคุณไปเจาะลึกถึงวิธีคิดที่ถูกต้อง สร้างเกราะป้องกันทางการเงิน สร้างความมั่งคั่ง และไปให้ถึงเป้าหมายสูงสุดของการวางแผนการเงิน นั่นคือ อิสรภาพทางการเงิน วิธีคิด (Mindset) ที่ถูกต้อง การเริ่มต้นที่ดีที่สุดคือการปรับเปลี่ยนวิธีคิดของเราเสียก่อน เพราะวิธีคิดที่ถูกต้องจะเป็นรากฐานสำคัญในการวางแผนการเงินให้ประสบความสำเร็จ มาทำความเข้าใจถึงความแตกต่างระหว่างสินทรัพย์และหนี้สิน รวมถึงกับดักทางอารมณ์ที่อาจทำให้การตัดสินใจทางการเงินของเราผิดพลาด ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สิ่งแรกที่ต้องทำความเข้าใจคือความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา การทำความเข้าใจในเรื่องนี้จะช่วยให้เรามองเห็นทิศทางของเงินได้อย่างชัดเจน กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ต่อให้เราวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ ความใจร้อน หรือการวิ่งตามกระแส (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในอนาคต จัดการหนี้เลว หนี้เลว (เช่น บัตรเครดิตและสินเชื่อส่วนบุคคล) คือศัตรูตัวฉกาจที่กัดกินความมั่งคั่งของเราอย่างรวดเร็ว ดอกเบี้ยที่สูงลิ่วทำให้เราต้องจ่ายเงินจำนวนมากเกินกว่าเงินต้นที่เรากู้มา ดังนั้น การจัดการหนี้เลวจึงเป็นสิ่งแรกที่ต้องทำ เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินคือโล่ป้องกันชั้นดีที่จะช่วยให้เราผ่านพ้นสถานการณ์ฉุกเฉินต่างๆ ไปได้โดยไม่กระทบต่อแผนการเงินของเรา ควรมีเงินสำรองฉุกเฉินอย่างน้อย…

-

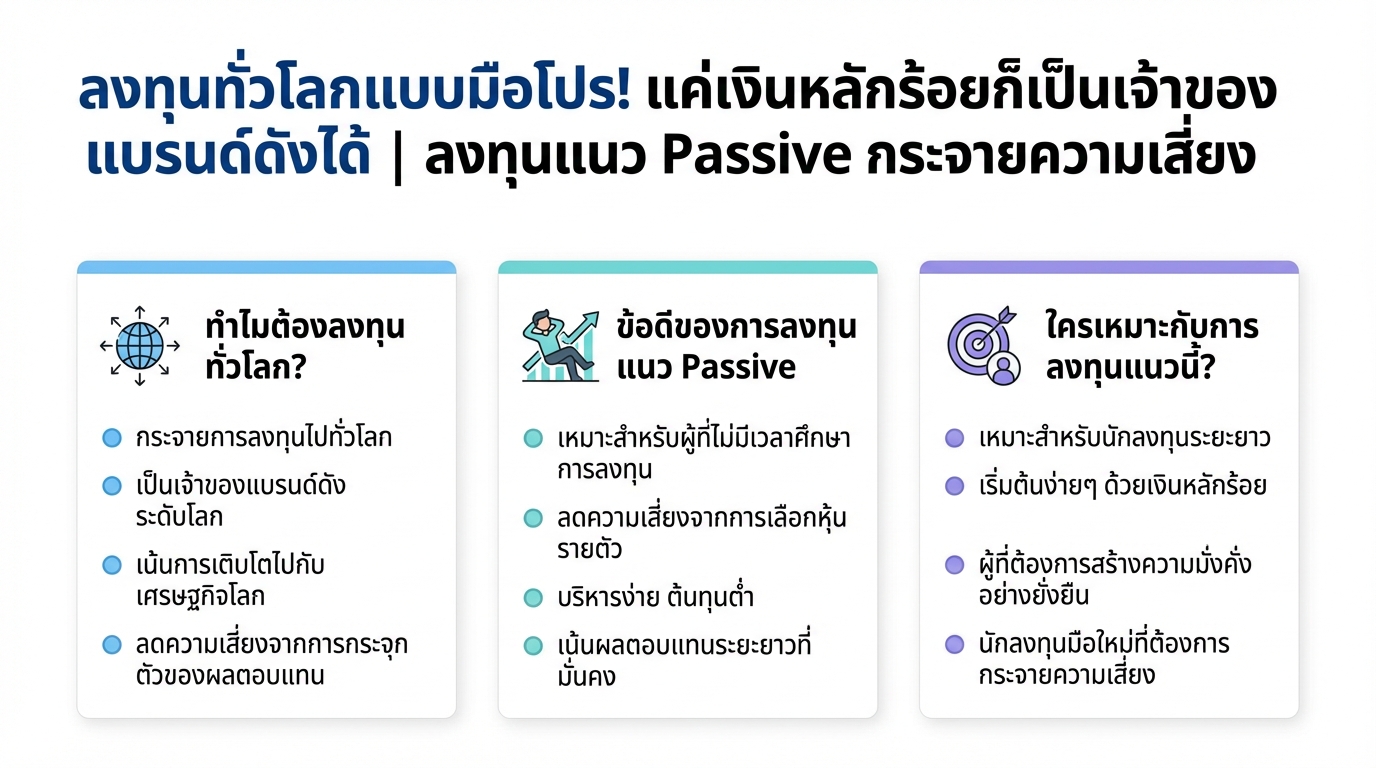

ลงทุนทั่วโลก: มือใหม่ก็เป็นเจ้าของแบรนด์ดังได้! | การเงิน

ลงทุนทั่วโลกแบบมือโปร! แค่เงินหลักร้อยก็เป็นเจ้าของแบรนด์ดังได้ | ลงทุนแนว Passive กระจายความเสี่ยง การลงทุนในยุคปัจจุบันไม่ได้จำกัดอยู่แค่ในประเทศอีกต่อไป การลงทุนทั่วโลกเปิดโอกาสให้คุณเข้าถึงสินทรัพย์และแบรนด์ดังระดับโลกได้อย่างง่ายดาย ด้วยแนวคิดการลงทุนแบบ Passive ที่เน้นการเติบโตไปกับเศรษฐกิจโลก คุณสามารถเริ่มต้นลงทุนได้ด้วยเงินเพียงเล็กน้อย พร้อมทั้งกระจายความเสี่ยงเพื่อสร้างผลตอบแทนที่มั่นคงในระยะยาว บทความนี้จะพาคุณไปทำความรู้จักกับการลงทุนทั่วโลกอย่างละเอียด ตั้งแต่ข้อดี กลยุทธ์การลงทุน ไปจนถึงวิธีการเริ่มต้นสำหรับมือใหม่ ทำไมต้องลงทุนทั่วโลก? การลงทุนทั่วโลกเป็นการกระจายความเสี่ยงที่ดีที่สุด เพราะแทนที่จะจำกัดการลงทุนไว้แค่ในประเทศใดประเทศหนึ่ง คุณสามารถลงทุนในหลากหลายประเทศทั่วโลกได้ การลงทุนในตลาดโลกช่วยให้พอร์ตการลงทุนของคุณเติบโตไปพร้อมกับเศรษฐกิจโลก และยังช่วยลดความเสี่ยงจากการพึ่งพาเศรษฐกิจของประเทศใดประเทศหนึ่งมากเกินไป กองทุนรวมคืออะไร? กองทุนรวมเป็นเครื่องมือทางการเงินที่ช่วยให้นักลงทุนรายย่อยสามารถเข้าถึงการลงทุนในสินทรัพย์ที่หลากหลายได้ กองทุนรวมจะรวบรวมเงินทุนจากนักลงทุนหลายราย แล้วนำไปลงทุนในสินทรัพย์ต่างๆ เช่น หุ้น พันธบัตร หรืออสังหาริมทรัพย์ โดยมีผู้จัดการกองทุน (Fund Manager) ที่มีความเชี่ยวชาญคอยบริหารจัดการพอร์ตการลงทุน ข้อดีของการลงทุนแนว Passive การลงทุนแนว Passive เป็นกลยุทธ์ที่เน้นการลงทุนระยะยาว โดยมีเป้าหมายเพื่อสร้างผลตอบแทนให้ใกล้เคียงกับดัชนีอ้างอิง เช่น ดัชนีหุ้นของตลาดโลก การลงทุนแนวนี้มีข้อดีหลายประการ เช่น ลดความเสี่ยง ไม่ต้องกังวลเรื่องการเลือกหุ้นรายตัว และเหมาะสำหรับนักลงทุนที่ไม่มีเวลาศึกษาการลงทุนอย่างละเอียด กระจายความเสี่ยง การลงทุนทั่วโลกช่วยให้คุณกระจายความเสี่ยงได้อย่างมีประสิทธิภาพ เพราะคุณไม่ได้จำกัดการลงทุนไว้แค่ในประเทศเดียว การกระจายความเสี่ยงช่วยลดผลกระทบจากความผันผวนของตลาดในประเทศใดประเทศหนึ่ง และเพิ่มโอกาสในการสร้างผลตอบแทนที่สม่ำเสมอ เป็นเจ้าของแบรนด์ดัง ด้วยการลงทุนทั่วโลก…

-

สามเหลี่ยมการเงิน: วางแผนชีวิตมั่นคง เริ่มต้นง่ายๆ 3 ขั้นตอน

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ แค่ 3 ขั้นตอน การวางแผนการเงินเป็นสิ่งสำคัญที่หลายคนมองข้าม แต่รู้หรือไม่ว่าการมีแผนการเงินที่ดีจะช่วยให้คุณใช้ชีวิตได้อย่างมั่นคงในระยะยาว? “สามเหลี่ยมการเงิน” คือแนวคิดที่จะช่วยให้คุณวางแผนชีวิตได้อย่างมีประสิทธิภาพ โดยเริ่มต้นง่ายๆ เพียง 3 ขั้นตอน บทความนี้จะพาคุณไปทำความรู้จักกับสามเหลี่ยมการเงินอย่างละเอียด พร้อมแนะนำวิธีการวางแผนในแต่ละขั้นตอน เพื่อให้คุณสามารถสร้างรากฐานทางการเงินที่แข็งแกร่งและส่งมอบมรดกให้คนที่คุณรักได้อย่างคุ้มค่า สร้างรากฐานทางการเงินที่มั่นคง ก่อนที่คุณจะเริ่มวางแผนการเงินในระยะยาว สิ่งสำคัญที่สุดคือการสร้างรากฐานที่มั่นคงเสียก่อน เปรียบเสมือนการสร้างบ้าน ถ้าฐานรากไม่แข็งแรง บ้านก็อาจพังลงมาได้ง่ายๆ รากฐานทางการเงินที่มั่นคงประกอบด้วย 2 ส่วนหลักๆ ได้แก่ เงินสำรองฉุกเฉิน และแผนประกันเพื่อคุ้มครองความเสี่ยง เงินสำรองฉุกเฉิน 3-6 เดือน เงินสำรองฉุกเฉินคือเงินที่คุณเก็บไว้เพื่อใช้ในยามจำเป็น เช่น เมื่อคุณตกงาน เจ็บป่วย หรือมีค่าใช้จ่ายที่ไม่คาดฝันเกิดขึ้น การมีเงินสำรองฉุกเฉินจะช่วยให้คุณรับมือกับสถานการณ์เหล่านี้ได้อย่างไม่ลำบาก โดยทั่วไป ควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน เช่น ถ้าคุณมีค่าใช้จ่ายเดือนละ 20,000 บาท คุณควรมีเงินสำรองฉุกเฉินอย่างน้อย 60,000 – 120,000 บาท คุณสามารถเก็บเงินสำรองฉุกเฉินไว้ในบัญชีออมทรัพย์ หรือกองทุนรวมตลาดเงิน ซึ่งมีความคล่องตัวสูงและมีความเสี่ยงต่ำ วางแผนประกันเพื่อคุ้มครอง…

-

อลิอันซ์ อยุธยา ประกันชีวิต: เคียงข้างคุณทุกช่วงชีวิต

อลิอันซ์ อยุธยา ประกันชีวิต เคียงข้างทุกจังหวะชีวิต ในโลกที่เต็มไปด้วยความไม่แน่นอน การมีหลักประกันที่มั่นคงและครอบคลุมเป็นสิ่งสำคัญยิ่ง อลิอันซ์ อยุธยา ประกันชีวิต พร้อมเป็นหลักประกันให้กับคุณและคนที่คุณรัก เคียงข้างคุณในทุกช่วงเวลาของชีวิต ไม่ว่าจะเป็นช่วงเวลาแห่งความสุข ความสำเร็จ หรือแม้แต่ช่วงเวลาที่ท้าทาย เราพร้อมดูแลคุณด้วยผลิตภัณฑ์ที่หลากหลายและบริการที่เป็นเลิศ ด้วยประสบการณ์และความเชี่ยวชาญระดับโลก อลิอันซ์ อยุธยา มุ่งมั่นที่จะมอบความอุ่นใจและความมั่นคงทางการเงินให้กับคุณ ภาพรวมของอลิอันซ์ ประวัติและชื่อเสียงของอลิอันซ์ อลิอันซ์เป็นบริษัทประกันชีวิตระดับโลกที่มีชื่อเสียงในด้านความมั่นคงทางการเงินและความน่าเชื่อถือ ด้วยประสบการณ์ยาวนานกว่า 118 ปี อลิอันซ์ได้สร้างชื่อเสียงในฐานะผู้นำด้านการประกันภัยและการบริหารจัดการสินทรัพย์ระดับโลก บริษัทฯ มีลูกค้ากว่า 78 ล้านคนทั่วโลก ซึ่งแสดงให้เห็นถึงความไว้วางใจที่ลูกค้ามีต่ออลิอันซ์ ความแข็งแกร่งทางการเงิน ในยุคเศรษฐกิจที่ท้าทาย อลิอันซ์ยังคงรักษาอันดับความน่าเชื่อถือทางการเงินในระดับสูงจากสถาบันจัดอันดับความน่าเชื่อถือชั้นนำของโลก ซึ่งเป็นเครื่องยืนยันถึงความมั่นคงและความสามารถในการดำเนินธุรกิจอย่างต่อเนื่องของบริษัทฯ ความแข็งแกร่งทางการเงินนี้ทำให้ลูกค้ามั่นใจได้ว่า อลิอันซ์จะสามารถดูแลและให้ความคุ้มครองแก่ลูกค้าได้อย่างต่อเนื่อง อลิอันซ์ อยุธยาในประเทศไทย ประสบการณ์ในประเทศไทย อลิอันซ์ อยุธยา ได้ดำเนินธุรกิจในประเทศไทยมานานกว่า 6 ทศวรรษ ด้วยความเข้าใจในความต้องการของลูกค้าชาวไทยอย่างลึกซึ้ง อลิอันซ์ อยุธยาได้พัฒนาผลิตภัณฑ์และบริการที่ตอบโจทย์ความต้องการของลูกค้าในทุกช่วงชีวิต บริษัทฯ ได้สร้างความสัมพันธ์ที่ดีกับลูกค้ามาอย่างยาวนาน และได้รับความไว้วางใจจากลูกค้าชาวไทยเป็นจำนวนมาก จำนวนผู้ถือกรมธรรม์ ปัจจุบัน อลิอันซ์ อยุธยา…

-

เจาะลึก Unit Linked: ประกันควบการลงทุน คุ้มครองสูง ลงทุนได้จริง!

เจาะลึกประกัน Unit Linked คืออะไร? ลงทุนได้ + คุ้มครองสูง เหมาะกับใคร? ในโลกของการเงินที่เปลี่ยนแปลงอย่างรวดเร็ว การมองหาเครื่องมือทางการเงินที่ตอบโจทย์ทั้งการลงทุนและความคุ้มครองจึงเป็นสิ่งสำคัญ ประกัน Unit Linked เป็นหนึ่งในผลิตภัณฑ์ที่ได้รับความนิยมอย่างสูง ด้วยจุดเด่นที่ผสมผสานระหว่างการประกันชีวิตและการลงทุนได้อย่างลงตัว บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของ Unit Linked ตั้งแต่พื้นฐาน ไปจนถึงวิธีการเลือกแผนที่เหมาะสมกับความต้องการของคุณ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุน หรือที่เรียกกันว่า “ประกันแบบยูนิคลิงค์” เป็นผลิตภัณฑ์ที่ผสานรวมความคุ้มครองชีวิตเข้ากับการลงทุนในกองทุนรวมต่างๆ ผู้เอาประกันภัยจะได้รับความคุ้มครองชีวิตตามที่ตกลงไว้ในกรมธรรม์ พร้อมทั้งมีโอกาสได้รับผลตอบแทนจากการลงทุนในกองทุนรวมที่บริษัทประกันภัยบริหารจัดการ จุดเด่นของ Unit Linked Unit Linked มีจุดเด่นหลายประการที่ทำให้เป็นที่สนใจของผู้ที่ต้องการทั้งความคุ้มครองและการลงทุน: ความคุ้มครองชีวิตที่สูง: Unit Linked มอบความคุ้มครองชีวิตที่สูงกว่าประกันชีวิตแบบดั้งเดิม ความยืดหยุ่นในการปรับแผน: ผู้เอาประกันภัยสามารถปรับเปลี่ยนความคุ้มครองและสัดส่วนการลงทุนได้ตามความต้องการและสถานการณ์ โอกาสรับผลตอบแทนจากการลงทุน: เงินส่วนหนึ่งของเบี้ยประกันภัยจะถูกนำไปลงทุนในกองทุนรวมต่างๆ ซึ่งมีโอกาสสร้างผลตอบแทน การประเมินความเสี่ยงก่อนซื้อ ก่อนตัดสินใจซื้อ Unit Linked สิ่งสำคัญคือการประเมินความเสี่ยงของตนเองอย่างรอบคอบ พิจารณาปัจจัยต่างๆ เช่น: ระดับความเสี่ยงที่ยอมรับได้:…

-

ใช้ชีวิตคนเดียวแบบคนโสด: วางแผนการเงินรับมือชีวิตเปลี่ยน

ใช้ชีวิตคนเดียวแบบคนโสด อยากทำอะไรก็ทำ.. แต่ถ้าวันนึงชีวิตเปลี่ยน ระวังเกมพลิก! การใช้ชีวิตคนเดียวแบบคนโสดเป็นไลฟ์สไตล์ที่ได้รับความนิยมมากขึ้นเรื่อยๆ ด้วยอิสระในการใช้ชีวิตที่ไม่มีข้อจำกัด อยากทำอะไรก็ทำได้ตามใจปรารถนา ไม่ต้องคำนึงถึงความต้องการของใคร แต่ในขณะเดียวกัน การใช้ชีวิตคนเดียวก็มาพร้อมกับความท้าทายและความเสี่ยงที่อาจคาดไม่ถึง โดยเฉพาะอย่างยิ่งในเรื่องของการเงิน เมื่อไม่มีคู่ชีวิตคอยช่วยเหลือดูแล การวางแผนการเงินที่ดีจึงเป็นสิ่งสำคัญอย่างยิ่ง เพื่อให้สามารถใช้ชีวิตได้อย่างมีความสุขและมั่นคงในระยะยาว ข้อดีของการใช้ชีวิตคนเดียว การใช้ชีวิตคนเดียวมีข้อดีมากมายที่ดึงดูดให้หลายคนเลือกที่จะใช้ชีวิตแบบนี้ อิสระในการใช้ชีวิต ข้อดีที่โดดเด่นที่สุดคืออิสระในการใช้ชีวิต อยากไปไหนก็ได้ อยากทำอะไรก็ได้ ไม่ต้องรอใคร ไม่ต้องปรึกษาใคร ตัดสินใจได้ด้วยตัวเองทั้งหมด ไม่ว่าจะเป็นการเลือกงานอดิเรก การท่องเที่ยว การใช้จ่าย หรือแม้กระทั่งการย้ายที่อยู่ การตัดสินใจเป็นของตัวเอง การตัดสินใจทุกอย่างเป็นไปตามความต้องการของตัวเอง ไม่ต้องประนีประนอมกับใคร ทำให้สามารถใช้ชีวิตได้อย่างเต็มที่ตามแบบที่ต้องการ ข้อเสียของการใช้ชีวิตคนเดียว แม้จะมีข้อดีมากมาย แต่การใช้ชีวิตคนเดียวก็มีข้อเสียที่ต้องพิจารณาเช่นกัน ค่าใช้จ่ายที่อาจมองข้าม ค่าใช้จ่ายบางอย่างที่อาจมองข้ามไปเมื่อใช้ชีวิตคนเดียว เช่น ค่าเช่าบ้าน ค่าสาธารณูปโภคต่างๆ ที่ต้องรับผิดชอบทั้งหมดคนเดียว รวมถึงค่าใช้จ่ายในการดูแลสุขภาพและค่าใช้จ่ายในยามฉุกเฉิน การขาดคนช่วยดูแล เมื่อเจ็บป่วยหรือเกิดปัญหาต่างๆ ไม่มีคนคอยช่วยเหลือดูแล อาจต้องพึ่งพาตัวเองทั้งหมด หรือต้องเสียค่าใช้จ่ายในการจ้างผู้ดูแล การไม่มีคนหารค่าใช้จ่าย ค่าใช้จ่ายต่างๆ เช่น ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง ต้องรับผิดชอบทั้งหมดคนเดียว ทำให้ภาระทางการเงินสูงกว่าการใช้ชีวิตคู่ ความเสี่ยงทางการเงินสำหรับคนโสด…

-

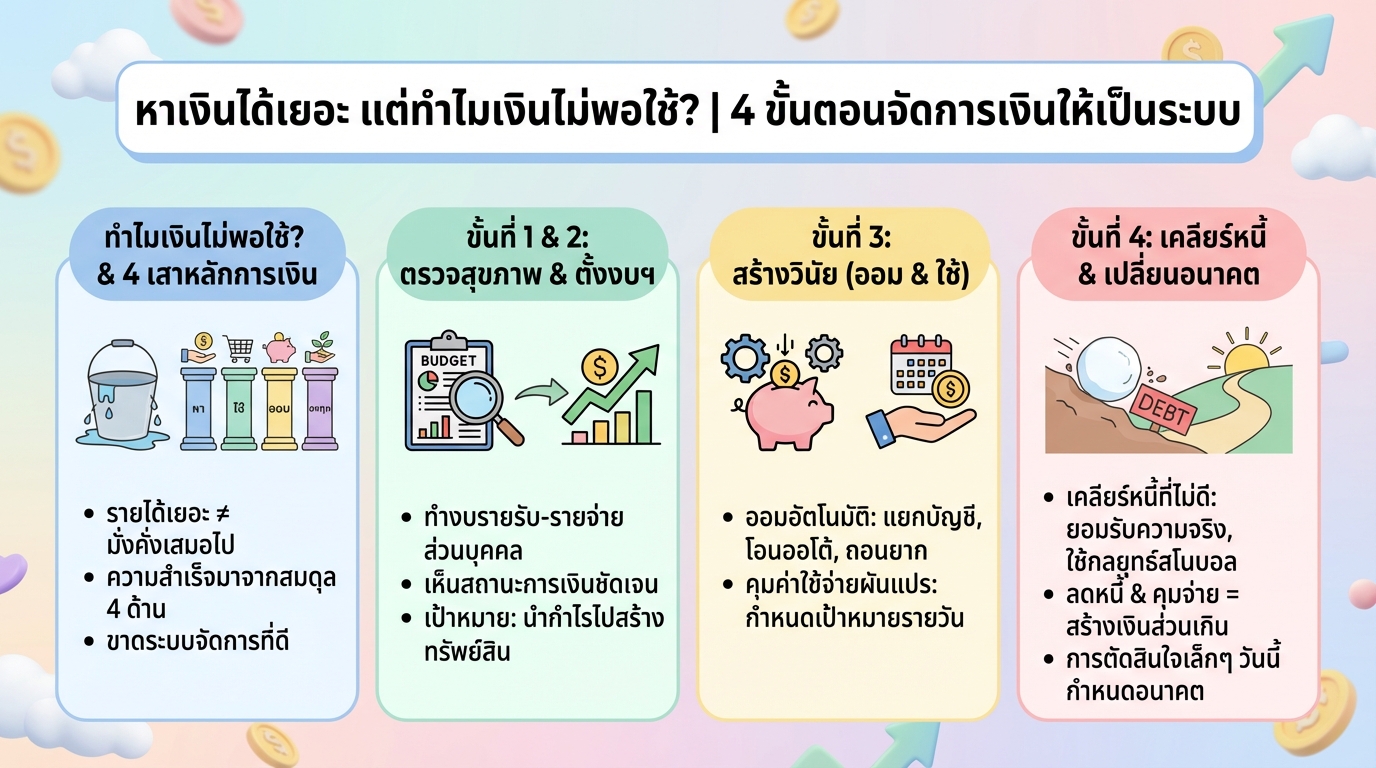

หาเงินได้เยอะ แต่เงินไม่พอใช้? 4 ขั้นตอนจัดการเงินให้เป็นระบบ

หาเงินได้เยอะ แต่ทำไมเงินไม่พอใช้? | 4 ขั้นตอนจัดการเงินให้เป็นระบบ เคยรู้สึกไหมว่า ทำงานหนักแค่ไหน เงินก็ยังไม่พอใช้สักที? ปัญหานี้ไม่ได้เกิดขึ้นกับคุณคนเดียวแน่นอน หลายคนประสบปัญหาเดียวกัน คือมีรายได้เพิ่มขึ้น แต่ชีวิตกลับไม่ดีขึ้นเท่าที่ควร บทความนี้จะพาคุณไปสำรวจ 4 ขั้นตอนสำคัญในการจัดการเงิน ที่จะช่วยให้คุณกลับมาควบคุมการเงินของตัวเองได้อีกครั้ง พร้อมเปลี่ยนอนาคตทางการเงินให้มั่นคงยิ่งขึ้น ทำไมหาเงินได้เยอะ แต่เงินไม่พอใช้? หลายครั้งที่เรามุ่งเน้นไปที่การหารายได้ให้มากขึ้น โดยละเลยการบริหารจัดการเงินอย่างมีประสิทธิภาพ ผลที่ได้คือ แม้รายได้จะเพิ่มขึ้น แต่เงินกลับหมดไปอย่างรวดเร็ว ปัญหาไม่ได้อยู่ที่รายได้น้อย แต่อยู่ที่เรายังไม่มีระบบจัดการเงินที่ดีพอ ความสำเร็จทางการเงินที่แท้จริง ความสำเร็จทางการเงินที่แท้จริงไม่ได้วัดกันที่จำนวนเงินที่คุณหาได้ แต่ขึ้นอยู่กับการบริหารจัดการเงินใน 4 ด้านหลัก ได้แก่ หาเงิน ใช้จ่าย ออม และลงทุน การสร้างสมดุลใน 4 ด้านนี้ คือกุญแจสำคัญที่จะนำไปสู่ความมั่งคั่งในระยะยาว 4 ด้านที่ต้องบริหารให้สมดุล การบริหารเงินให้สมดุลหมายถึง การให้ความสำคัญกับทั้ง 4 ด้านอย่างเท่าเทียมกัน ไม่ใช่เน้นเพียงด้านใดด้านหนึ่งเท่านั้น เช่น การหาเงินเก่ง แต่ใช้จ่ายฟุ่มเฟือย หรือออมเงินมากเกินไปจนไม่มีเงินใช้จ่ายในชีวิตประจำวัน การสร้างทรัพย์สิน vs การสร้างหนี้สิน เป้าหมายสูงสุดของการบริหารเงินคือ…

-

วางแผนเกษียณฉบับมือใหม่: ลงทุน QQQ, DCA หุ้นนอก + ฟรีชีท!

วางแผนเกษียณฉบับมือใหม่ ลงทุนหุ้นต่างประเทศ DCA ใน QQQ คืออะไร? + แจกฟรีชีทวางแผนการเงิน การวางแผนเกษียณเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าคุณจะอยู่ในช่วงวัยไหนก็ตาม การเตรียมพร้อมทางการเงินที่ดีจะช่วยให้คุณใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและหมดกังวล หนึ่งในกลยุทธ์ที่ได้รับความนิยมคือการลงทุนในหุ้นต่างประเทศ โดยเฉพาะอย่างยิ่งการลงทุนในกองทุนรวมที่เน้นหุ้นเทคโนโลยีอย่าง QQQ และการใช้กลยุทธ์ DCA (Dollar Cost Averaging) เพื่อลดความเสี่ยง วันนี้เราจะมาเจาะลึกเรื่องเหล่านี้ พร้อมแจกฟรีชีทวางแผนการเงินให้คุณนำไปปรับใช้ได้จริง เงินเฟ้อคืออะไร? ทำไมต้องสนใจเรื่องการเงิน เงินเฟ้อเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อการวางแผนการเงินของเราอย่างมาก เงินเฟ้อทำให้ค่าครองชีพสูงขึ้น เงินเฟ้อคือภาวะที่ราคาสินค้าและบริการโดยทั่วไปเพิ่มสูงขึ้น ทำให้กำลังซื้อของเงินลดลง พูดง่ายๆ คือเงินจำนวนเท่าเดิมซื้อของได้น้อยลง ตัวเลขเงินเฟ้อ M2 ในอเมริกา ตัวเลขเงิน M2 เป็นตัวชี้วัดปริมาณเงินในระบบเศรษฐกิจ ซึ่งมีการเติบโตอย่างต่อเนื่องในระยะยาว โดยเฉพาะในสหรัฐอเมริกา กฎ 72 กฎ 72 เป็นเครื่องมือที่ช่วยให้เราคำนวณระยะเวลาที่เงินของเราจะเพิ่มเป็นสองเท่า หรือลดลงครึ่งหนึ่งจากผลกระทบของเงินเฟ้อ ตัวอย่างเช่น ถ้าเงินเฟ้ออยู่ที่ 6% เงินของคุณจะลดลงครึ่งหนึ่งใน 12 ปี ทำไมต้องสนใจเรื่องการเงิน การทำความเข้าใจเรื่องเงินเฟ้อและการวางแผนการเงินจะช่วยให้คุณสามารถรักษาอำนาจซื้อของเงินได้ และทำให้คุณมีเงินเพียงพอใช้จ่ายหลังเกษียณ สินทรัพย์ vs…

-

เข้าใจระบบทุนนิยม + วางแผนการเงิน 5 ขั้น | Financial Planning

เข้าใจระบบทุนนิยม + วางแผนการเงิน 5 ขั้น | Financial Planning in a Capitalist Economy ในยุคปัจจุบันที่เราใช้เงินในชีวิตประจำวันเป็นหลัก เราปฏิเสธไม่ได้เลยว่าเรากำลังใช้ชีวิตอยู่ในระบบเศรษฐกิจแบบทุนนิยม บทความนี้จะพาคุณไปทำความเข้าใจอย่างลึกซึ้งว่าระบบทุนนิยมคืออะไร ส่งผลกระทบต่อการเงินส่วนบุคคลอย่างไร และเราจะปรับตัวเพื่อใช้ประโยชน์จากระบบนี้ได้อย่างไร เพื่อให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพและมีชีวิตที่มั่นคงในยุคทุนนิยม ระบบทุนนิยมคืออะไร? ระบบทุนนิยมเป็นระบบเศรษฐกิจที่เน้นประสิทธิภาพสูงสุด โดยมีหลักการพื้นฐานที่สำคัญดังนี้ หลักการพื้นฐานของระบบทุนนิยม ระบบทุนนิยมเน้นประสิทธิภาพทางเศรษฐกิจ: ระบบทุนนิยมมุ่งเน้นการผลิตสินค้าและบริการที่มีประสิทธิภาพสูงสุด เพื่อตอบสนองความต้องการของผู้บริโภค ทุกคนสามารถเป็นเจ้าของสินทรัพย์ได้: ต่างจากในอดีต ปัจจุบันทุกคนสามารถเป็นเจ้าของสินทรัพย์ต่างๆ เช่น เงินสด บ้าน ที่ดิน หรือสินทรัพย์อื่นๆ ได้ ตลาดเสรีส่งเสริมการค้าขาย: ตลาดเสรีเปิดโอกาสให้ทุกคนสามารถทำการค้าขายได้อย่างอิสระ ยกเว้นบางอุตสาหกรรมที่อยู่ภายใต้การควบคุมของรัฐ อุปสงค์อุปทานกำหนดราคา: ราคาสินค้าและบริการถูกกำหนดโดยอุปสงค์ (ความต้องการ) และอุปทาน (ปริมาณสินค้าที่มี) หากความต้องการสูงแต่สินค้ามีน้อย ราคาจะสูงขึ้น GDP เป็นตัวชี้วัดเศรษฐกิจ: GDP (Gross Domestic Product) หรือผลิตภัณฑ์มวลรวมภายในประเทศ เป็นตัวชี้วัดสำคัญที่บ่งบอกถึงการเติบโตทางเศรษฐกิจของประเทศ ข้อดีและข้อเสียของระบบทุนนิยม ระบบทุนนิยมมีข้อดีหลายประการ เช่น…

-

วางแผนการเงินให้สำเร็จ: เทคนิคออมเงิน & ลงทุนสำหรับมือใหม่

วางแผนการเงินยังไงให้สำเร็จ? | เทคนิคออมเงิน & ลงทุนสำหรับมือใหม่ การวางแผนการเงินเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ ไม่ว่าคุณจะเป็นนักเรียน นักศึกษา พนักงานบริษัท หรือเจ้าของธุรกิจ การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถควบคุมค่าใช้จ่าย วางแผนการออม และลงทุนเพื่อสร้างความมั่นคงทางการเงินในระยะยาวได้ บทความนี้จะพาคุณไปเรียนรู้เทคนิคการวางแผนการเงินฉบับมือใหม่ พร้อมคำแนะนำและเคล็ดลับดีๆ ที่จะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ สำรวจตัวเอง: รายรับ-รายจ่าย, เงินเก็บ ขั้นตอนแรกของการวางแผนการเงินคือการสำรวจตัวเองอย่างละเอียด เพื่อให้ทราบถึงสถานะทางการเงินในปัจจุบันของคุณ การทำความเข้าใจในส่วนนี้จะช่วยให้คุณสามารถวางแผนการเงินได้อย่างเหมาะสมและมีประสิทธิภาพมากยิ่งขึ้น ตรวจสอบรายรับและรายจ่าย เริ่มต้นด้วยการตรวจสอบรายรับทั้งหมดของคุณ ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง หรือรายได้อื่นๆ ที่ได้รับ จากนั้นให้ทำการบันทึกรายจ่ายทั้งหมดที่คุณมี ไม่ว่าจะเป็นค่าใช้จ่ายประจำวัน ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง หรือค่าใช้จ่ายอื่นๆ ที่เกิดขึ้น การทำบัญชีรายรับ-รายจ่ายอย่างละเอียดจะช่วยให้คุณเห็นภาพรวมของสถานะทางการเงินของคุณได้อย่างชัดเจน ประเมินเงินเก็บ หลังจากที่คุณทราบรายรับและรายจ่ายแล้ว ให้ทำการประเมินเงินเก็บของคุณ โดยคำนวณจากรายได้ทั้งหมดหักด้วยรายจ่ายทั้งหมด หากคุณมีเงินเหลือเก็บ แสดงว่าคุณมีสถานะทางการเงินที่ดี แต่ถ้าหากคุณมีเงินไม่พอใช้ หรือมีหนี้สิน แสดงว่าคุณต้องปรับปรุงการจัดการการเงินของคุณ ระวังการใช้จ่ายเกินตัว การใช้จ่ายเกินตัวเป็นปัญหาที่พบบ่อยในกลุ่มคนที่ยังไม่มีการวางแผนการเงินที่ดี คุณควรหลีกเลี่ยงการใช้จ่ายที่ไม่จำเป็น หรือการซื้อสินค้าฟุ่มเฟือยที่ไม่ก่อให้เกิดประโยชน์ การควบคุมการใช้จ่ายจะช่วยให้คุณมีเงินเหลือเก็บมากขึ้น และสามารถนำไปลงทุนเพื่อสร้างความมั่นคงทางการเงินได้ ตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงินเป็นสิ่งสำคัญที่จะช่วยให้คุณมีแรงจูงใจในการออมและลงทุน เป้าหมายทางการเงินที่ดีควรมีความชัดเจน วัดผลได้…