Tag: กองทุน Active Fund

-

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้าน!

เปิดแผนลับเก็บเงินล้านแรกใน 10 ปี ออมน้อยก็ได้ล้านด้วยผลตอบแทนทบต้น การมีเงินล้านไม่ใช่เรื่องไกลเกินฝัน หลายคนอาจมองว่าเป็นเป้าหมายที่ต้องใช้เวลานานและต้องมีเงินทุนจำนวนมาก แต่ความจริงแล้ว การเก็บเงินล้านแรกสามารถทำได้ง่ายกว่าที่คิด โดยเฉพาะอย่างยิ่งเมื่อเรามี “แผน” ที่ดีและรู้จักใช้ประโยชน์จาก “ผลตอบแทนทบต้น” ซึ่งเป็นเครื่องมือสำคัญที่ช่วยให้เราไปถึงเป้าหมายได้เร็วขึ้นและใช้เงินออมน้อยลง บทความนี้จะพาคุณไปเปิดแผนลับเก็บเงินล้านแรกใน 10 ปี พร้อมเผยเคล็ดลับและตัวอย่างการคำนวณที่เข้าใจง่าย เพื่อให้คุณสามารถนำไปปรับใช้และเริ่มต้นวางแผนการเงินของตัวเองได้ทันที เปรียบเทียบ: เก็บเงินล้านใน 4 ปี vs 10 ปี การเก็บเงินล้านนั้นมีหลายวิธี ขึ้นอยู่กับระยะเวลาที่เราต้องการและกำลังเงินที่เรามี การเลือกระยะเวลาที่เหมาะสมจะช่วยให้เราวางแผนการเงินได้อย่างมีประสิทธิภาพมากขึ้น มาดูกันว่าการเก็บเงินล้านในระยะเวลาที่แตกต่างกันนั้นมีความแตกต่างกันอย่างไร การออมเดือนละ 20,000 บาท เพื่อเก็บเงินล้านใน 4 ปี หากคุณต้องการเก็บเงินล้านให้ได้ภายใน 4 ปี วิธีที่ง่ายที่สุดคือการออมเงินจำนวน 20,000 บาทต่อเดือน เมื่อคำนวณแล้ว ภายใน 4 ปี คุณจะมีเงินเก็บประมาณ 960,000 บาท ซึ่งเกือบจะถึงเป้าหมายเงินล้านแล้ว วิธีนี้เหมาะสำหรับผู้ที่มีรายได้สูงและสามารถจัดสรรเงินออมได้จำนวนมากในแต่ละเดือน อย่างไรก็ตาม วิธีนี้อาจเป็นเรื่องยากสำหรับหลายๆ คน เนื่องจากต้องใช้เงินจำนวนมากในแต่ละเดือน การปรับแผน:…

-

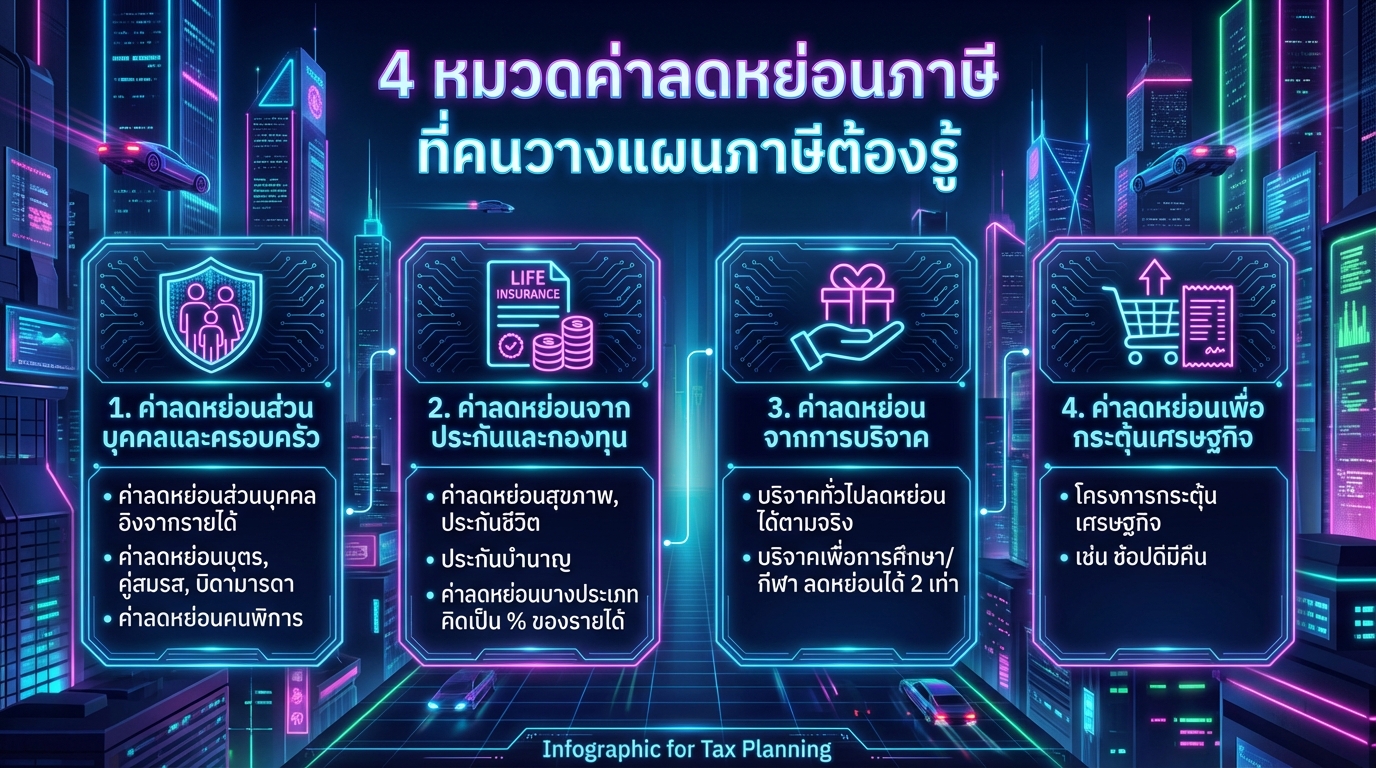

4 หมวดค่าลดหย่อนภาษี ที่คนวางแผนภาษีต้องรู้ | ลดหย่อนประกัน กองทุน บริจาค

4 หมวดค่าลดหย่อนภาษี ที่คนวางแผนภาษีต้องรู้ การวางแผนภาษีเป็นสิ่งสำคัญสำหรับทุกคนที่ต้องการบริหารจัดการการเงินให้มีประสิทธิภาพ หนึ่งในเครื่องมือสำคัญที่ช่วยลดภาระภาษีคือ “ค่าลดหย่อน” ซึ่งรัฐบาลได้กำหนดไว้เพื่อช่วยเหลือและส่งเสริมให้ประชาชนมีคุณภาพชีวิตที่ดีขึ้น การทำความเข้าใจเกี่ยวกับค่าลดหย่อนต่างๆ จะช่วยให้คุณวางแผนภาษีได้อย่างชาญฉลาดและประหยัดเงินในกระเป๋าได้มากขึ้น บทความนี้จะพาคุณไปทำความรู้จักกับ 4 หมวดค่าลดหย่อนภาษีหลักๆ ที่คนวางแผนภาษีต้องรู้ พร้อมเจาะลึกรายละเอียดและเงื่อนไขต่างๆ เพื่อให้คุณสามารถนำไปปรับใช้ได้อย่างถูกต้อง ค่าลดหย่อนส่วนบุคคลและครอบครัว หมวดค่าลดหย่อนส่วนบุคคลและครอบครัวเป็นหมวดที่ครอบคลุมค่าใช้จ่ายพื้นฐานที่เกี่ยวข้องกับตัวคุณและครอบครัว ซึ่งเป็นค่าลดหย่อนที่ทุกคนสามารถใช้สิทธิ์ได้ ค่าลดหย่อนส่วนตัว ค่าลดหย่อนส่วนตัวเป็นค่าลดหย่อนพื้นฐานที่ทุกคนได้รับ โดยคำนวณจากรายได้พึงประเมิน ค่าลดหย่อนคู่สมรส หากคุณมีคู่สมรสที่ไม่มีเงินได้ คุณสามารถนำค่าลดหย่อนคู่สมรสมาใช้ได้ ค่าลดหย่อนบุตร สำหรับผู้ที่มีบุตร สามารถนำค่าลดหย่อนบุตรมาใช้ได้ โดยมีเงื่อนไขและจำนวนบุตรที่แตกต่างกันไป ค่าฝากครรภ์และคลอดบุตร ค่าใช้จ่ายในการฝากครรภ์และคลอดบุตรสามารถนำมาลดหย่อนภาษีได้ตามจริง สูงสุด 60,000 บาท ค่าดูแลบิดามารดา หากคุณดูแลบิดามารดาที่มีอายุ 60 ปีขึ้นไป และมีรายได้ไม่เกิน 30,000 บาทต่อปี คุณสามารถนำค่าใช้จ่ายส่วนนี้มาลดหย่อนได้ 30,000 บาทต่อคน ค่าอุปการะคนพิการ สำหรับผู้ที่อุปการะคนพิการ สามารถนำค่าใช้จ่ายส่วนนี้มาลดหย่อนได้ 60,000 บาท ค่าลดหย่อนจากประกันและกองทุน หมวดค่าลดหย่อนจากประกันและกองทุนเป็นหมวดที่เกี่ยวข้องกับการออมและการลงทุนเพื่ออนาคต รวมถึงการคุ้มครองความเสี่ยงต่างๆ ค่าลดหย่อนสุขภาพ ค่าใช้จ่ายในการทำประกันสุขภาพสามารถนำมาลดหย่อนภาษีได้ตามจริง แต่ไม่เกิน 25,000…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วย 300,000 บาท | 10% ต่อปี

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วยเงินต้น 300,000 บาท | ด้วยผลตอบแทน 10% ต่อปี การวางแผนทางการเงินเพื่ออนาคตเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งเมื่อพูดถึงค่าใช้จ่ายด้านสุขภาพที่อาจเกิดขึ้นโดยไม่คาดฝัน หลายคนอาจมองว่าการเตรียมพร้อมรับมือกับค่ารักษาพยาบาลจำนวนมากต้องใช้เงินทุนมหาศาล แต่ในบทความนี้ เราจะมาเปิดเผยเคล็ดลับการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งใช้ผลตอบแทนจากการลงทุน 10% ต่อปี เพื่อให้การวางแผนทางการเงินของคุณเป็นไปได้อย่างมีประสิทธิภาพสูงสุด ทำไมถึงใช้เงินต้นน้อย? หลายคนอาจสงสัยว่าการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท จำเป็นต้องใช้เงินต้นจำนวนมากหรือไม่? คำตอบคือไม่เสมอไป ด้วยการวางแผนที่ชาญฉลาดและการใช้ประโยชน์จากปัจจัยหลายประการ เราสามารถเริ่มต้นด้วยเงินต้นที่น้อยกว่าที่คิด ความสามารถในการหาผลตอบแทน 10% ต่อปี การลงทุนเพื่อให้ได้ผลตอบแทน 10% ต่อปี อาจดูเหมือนเป็นเรื่องท้าทาย แต่ก็เป็นไปได้หากมีการวางแผนและกลยุทธ์ที่เหมาะสม การลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูง เช่น หุ้น หรือธุรกิจส่วนตัว อาจเป็นทางเลือกที่น่าสนใจ ข้อดีของการวางแผนด้วยประกันสุขภาพ ประกันสุขภาพเป็นเครื่องมือสำคัญในการคุ้มครองค่าใช้จ่ายด้านสุขภาพ โดยเฉพาะอย่างยิ่งเมื่อเกิดเหตุการณ์ที่ไม่คาดฝัน การมีประกันสุขภาพช่วยลดภาระทางการเงินและช่วยให้คุณสามารถเข้าถึงการรักษาพยาบาลได้อย่างทันท่วงที การเตรียมพร้อมรับมือกับความเสี่ยง การวางแผนทางการเงินที่ดีต้องคำนึงถึงความเสี่ยงที่อาจเกิดขึ้น การเตรียมเงินสำรองฉุกเฉินและการปรับกลยุทธ์การลงทุนเป็นสิ่งจำเป็น เพื่อให้แผนการเงินของคุณมีความยืดหยุ่นและสามารถรับมือกับสถานการณ์ที่ไม่คาดฝันได้ อายุของลูกค้า อายุของลูกค้ามีผลอย่างมากต่อการวางแผนทางการเงิน…

-

เริ่มต้นลงทุนคริปโตแบบไม่ต้องเทรดเอง: กองทุนสินทรัพย์ดิจิทัลในไทย

เริ่มต้นลงทุนคริปโตแบบไม่ต้องเทรดเอง: แนะนำกองทุนสินทรัพย์ดิจิทัลในไทย การลงทุนในสินทรัพย์ดิจิทัล (Cryptocurrency) กำลังได้รับความนิยมอย่างแพร่หลาย แต่สำหรับหลาย ๆ คน การเริ่มต้นอาจดูซับซ้อนและต้องใช้เวลาในการศึกษาและติดตามตลาดอย่างใกล้ชิด โชคดีที่ปัจจุบันมีทางเลือกที่ช่วยให้คุณสามารถลงทุนในคริปโตได้โดยไม่ต้องเสียเวลาเทรดเอง นั่นคือ “กองทุนสินทรัพย์ดิจิทัล” ซึ่งเป็นทางเลือกที่น่าสนใจสำหรับผู้ที่สนใจลงทุนในคริปโตแต่ไม่อยากยุ่งยากกับการซื้อขายเอง กองทุนสินทรัพย์ดิจิทัลคืออะไร? กองทุนสินทรัพย์ดิจิทัลคืออะไร? กองทุนเหล่านี้ทำงานคล้ายกับกองทุนรวมทั่วไปที่คุณอาจเคยคุ้นเคย เพียงแต่กองทุนเหล่านี้จะนำเงินของคุณไปลงทุนในสินทรัพย์ดิจิทัล เช่น Bitcoin, Ethereum และ altcoins อื่น ๆ แทนที่จะเป็นหุ้นหรือพันธบัตร กองทุนสินทรัพย์ดิจิทัลเป็นทางเลือกที่ยอดเยี่ยมสำหรับผู้ที่ไม่ต้องการเทรดเอง พวกเขาช่วยให้คุณสามารถเข้าถึงตลาดคริปโตได้ง่ายขึ้น โดยมีผู้เชี่ยวชาญคอยดูแลการลงทุนให้ Merkle Capital: ผู้บุกเบิกกองทุนคริปโตในไทย ในประเทศไทย ปัจจุบันมีผู้ให้บริการกองทุนสินทรัพย์ดิจิทัลไม่มากนัก และหนึ่งในผู้บุกเบิกที่น่าสนใจคือ Merkle Capital ซึ่งเป็นผู้จัดการสินทรัพย์ดิจิทัลรายแรกที่ได้รับใบอนุญาตจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กลต.) Merkle Capital ได้รับใบอนุญาตจาก กลต. มาตั้งแต่ปี 2022 และเป็นผู้จัดการสินทรัพย์ดิจิทัลรายแรกในประเทศไทย การมีใบอนุญาตจาก กลต. ทำให้มั่นใจได้ว่า Merkle Capital ดำเนินงานภายใต้การกำกับดูแลที่เข้มงวด ประเภทของกองทุนคริปโต กองทุนคริปโตมีหลายประเภทให้เลือก ซึ่งแต่ละประเภทมีกลยุทธ์และวัตถุประสงค์ที่แตกต่างกันไป การทำความเข้าใจประเภทของกองทุนจะช่วยให้คุณเลือกกองทุนที่เหมาะสมกับความต้องการและระดับความเสี่ยงที่คุณรับได้…

-

ความเชื่อและศาสนา ในวันที่ต้องจากลา อ.ตุล คมกฤช อุ่ยเต็กเค่ง | การเงิน

ความเชื่อและศาสนา ในวันที่ต้องจากลา อ.ตุล คมกฤช อุ่ยเต็กเค่ง ความตายเป็นสิ่งที่ทุกคนต้องเผชิญ ไม่ว่าจะเป็นใครก็ตาม การทำความเข้าใจความตายจึงเป็นสิ่งสำคัญในการใช้ชีวิตให้มีความหมายและเตรียมพร้อมสำหรับอนาคต ในบทความนี้เราจะมาสำรวจมุมมองเกี่ยวกับความตายจากหลากหลายแง่มุม ทั้งในด้านปรัชญา ศาสนา และวิทยาศาสตร์ รวมถึงบทเรียนชีวิตจาก อ.ตุล คมกฤช อุ่ยเต็กเค่ง ที่จะช่วยให้เราเข้าใจความตายได้ลึกซึ้งยิ่งขึ้น พร้อมทั้งนำมาปรับใช้ในการวางแผนการเงินและการใช้ชีวิต มุมมองเกี่ยวกับความตาย ความตายเป็นสิ่งที่ถูกนิยามแตกต่างกันไปในแต่ละศาสตร์และศาสนา มุมมองเหล่านี้ส่งผลต่อการใช้ชีวิต ความเชื่อ และการวางแผนอนาคต นิยามความตายในมุมมองต่างๆ ในทางปรัชญา ความตายมักถูกมองว่าเป็นสิ่งที่เข้าถึงได้ยาก เนื่องจากเป็นประสบการณ์ที่เกิดขึ้นกับผู้อื่น เราไม่สามารถสัมผัสประสบการณ์ความตายของตนเองได้ในขณะที่มีชีวิตอยู่ ในขณะที่วิทยาศาสตร์ให้คำนิยามความตายตามเกณฑ์ทางกายภาพ เช่น การหยุดทำงานของสมองหรือหัวใจ ส่วนในศาสนา ความตายมักถูกมองว่าเป็นเพียงการเปลี่ยนผ่านไปสู่ภพภูมิอื่น หรือเป็นส่วนหนึ่งของวัฏจักรชีวิต ความตายในมุมมองทางปรัชญา นักปรัชญาหลายท่านมองว่าความตายเป็นเรื่องลึกลับ เนื่องจากเราไม่สามารถมีประสบการณ์ตรงกับความตายได้ในขณะที่เรายังมีชีวิตอยู่ ความตายจึงเป็นเหมือนประสบการณ์ของผู้อื่นที่เราสามารถเรียนรู้ได้จากมุมมองต่างๆ การทำความเข้าใจความตายในเชิงปรัชญาจึงเน้นไปที่การใช้ชีวิตในปัจจุบันให้มีความหมาย ความเชื่อเรื่องโลกหน้า ศาสนาส่วนใหญ่มองว่าชีวิตไม่ได้สิ้นสุดลงเพียงแค่ความตาย แต่มีการเดินทางต่อไปยังโลกหน้าหรือภพภูมิอื่น ความเชื่อนี้ให้ความหวังและโอกาสในการแก้ไขปรับปรุงตนเอง รวมถึงการรักษาความผูกพันกับคนที่เรารัก วัฏจักรชีวิตและการเวียนว่ายตายเกิด ศาสนาในกลุ่มอินเดีย เช่น ฮินดู พุทธ ไชนะ และซิก มองว่าชีวิตเป็นวัฏจักรของการเวียนว่ายตายเกิด ความตายคือการเปลี่ยนภพภูมิ และจะกลับมาเกิดใหม่อีกครั้ง การเวียนว่ายตายเกิดนี้เกี่ยวข้องกับเรื่องกรรมดีกรรมชั่วที่กระทำไว้…

-

ประกันมะเร็งหายห่วง จาก อลิอันซ์อยุธยา: เงื่อนไขชัดเจน คุ้มครองจริง

ประกันมะเร็งหายห่วง จาก อลิอันซ์อยุธยา ประกันที่กล้าบอกเงื่อนไข การเลือกทำประกันสุขภาพเป็นสิ่งสำคัญในการวางแผนทางการเงินเพื่อรับมือกับความเสี่ยงด้านสุขภาพที่อาจเกิดขึ้นโดยไม่คาดฝัน โดยเฉพาะอย่างยิ่งโรคมะเร็งที่เป็นหนึ่งในสาเหตุการเสียชีวิตอันดับต้นๆ ของคนไทย การมีประกันมะเร็งที่ให้ความคุ้มครองครอบคลุมและเข้าใจง่ายจึงเป็นสิ่งที่หลายคนมองหา และหนึ่งในตัวเลือกที่น่าสนใจคือ ประกันมะเร็งหายห่วง จาก อลิอันซ์อยุธยา ซึ่งเป็นประกันที่โดดเด่นในเรื่องของการเปิดเผยเงื่อนไขอย่างตรงไปตรงมา และให้ความคุ้มครองที่ครอบคลุมตั้งแต่ระยะเริ่มต้นของการตรวจพบโรคมะเร็ง ประกันมะเร็งหายห่วง คืออะไร? ประกันมะเร็งหายห่วง เป็นผลิตภัณฑ์ประกันภัยที่ออกแบบมาเพื่อคุ้มครองค่าใช้จ่ายที่เกี่ยวข้องกับการรักษาโรคมะเร็ง รวมถึงค่ารักษาพยาบาล ค่าผ่าตัด ค่ายา และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง โดยมีวัตถุประสงค์หลักเพื่อช่วยแบ่งเบาภาระค่าใช้จ่ายของผู้เอาประกันภัยในกรณีที่ตรวจพบโรคมะเร็ง ทำให้ผู้เอาประกันภัยสามารถเข้าถึงการรักษาที่ดีที่สุดได้อย่างทันท่วงทีโดยไม่ต้องกังวลเรื่องค่าใช้จ่าย จุดเด่นของประกันมะเร็งหายห่วง ประกันมะเร็งที่เน้นความจริงใจและเปิดเผยเงื่อนไข: อลิอันซ์อยุธยาให้ความสำคัญกับการสื่อสารที่โปร่งใสและเข้าใจง่ายเกี่ยวกับเงื่อนไขความคุ้มครอง เพื่อให้ผู้เอาประกันภัยได้รับข้อมูลที่ครบถ้วนและสามารถตัดสินใจได้อย่างรอบคอบ คุ้มครองตั้งแต่ตรวจพบโรคมะเร็ง: ให้ความคุ้มครองตั้งแต่ระยะเริ่มต้นของการตรวจพบโรคมะเร็ง ทำให้ผู้เอาประกันภัยได้รับการดูแลตั้งแต่เนิ่นๆ คุ้มครองค่ารักษาพยาบาลและค่าใช้จ่ายอื่นๆ: ครอบคลุมค่าใช้จ่ายที่เกี่ยวข้องกับการรักษาโรคมะเร็งอย่างครบวงจร ให้ความคุ้มครองต่อเนื่องจนถึงอายุ 85 ปี หรือจนกว่าวงเงินหมด: มอบความอุ่นใจด้วยความคุ้มครองระยะยาว แนะนำให้ศึกษาเงื่อนไขอย่างละเอียดก่อนตัดสินใจ: ผู้เอาประกันภัยควรทำความเข้าใจเงื่อนไขต่างๆ อย่างละเอียดก่อนตัดสินใจทำประกัน ทำไมต้องเลือกประกันมะเร็งหายห่วง? การเลือกทำประกันมะเร็งเป็นสิ่งสำคัญในการวางแผนทางการเงินเพื่อรับมือกับความเสี่ยงจากโรคร้ายนี้ แต่ทำไม ประกันมะเร็งหายห่วง ถึงเป็นตัวเลือกที่น่าสนใจ? คำตอบอยู่ที่ความแตกต่างและความคุ้มค่าที่เหนือกว่าประกันมะเร็งทั่วไป ความแตกต่างของประกันมะเร็งหายห่วง ประกันมะเร็งหายห่วง โดดเด่นในเรื่องของการเปิดเผยเงื่อนไขอย่างตรงไปตรงมาและเข้าใจง่าย ซึ่งแตกต่างจากประกันบางประเภทที่อาจมีเงื่อนไขซับซ้อนและยากต่อการทำความเข้าใจ นอกจากนี้ ประกันมะเร็งหายห่วง ยังให้ความคุ้มครองที่ครอบคลุมตั้งแต่ระยะเริ่มต้นของการตรวจพบโรคมะเร็ง…

-

Interactive MV เพลงทุกเมื่อเพื่อเธอ: ความรักเหนือกาลเวลา by อลิอันซ์ อยุธยา

Interactive MV เพลงทุกเมื่อเพื่อเธอ by อลิอันซ์ อยุธยา ประกันชีวิต_Full Version เพลง “ทุกเมื่อเพื่อเธอ” ไม่ได้เป็นเพียงแค่บทเพลงรักธรรมดา แต่เป็นบทเพลงที่ถ่ายทอดเรื่องราวความรัก ความผูกพัน และการเดินทางของชีวิตคู่ที่เต็มไปด้วยความหมายลึกซึ้ง Interactive MV เพลงทุกเมื่อเพื่อเธอ by อลิอันซ์ อยุธยา ประกันชีวิต_Full Version ได้นำเสนอเรื่องราวเหล่านี้ผ่านบทเพลงและภาพที่สวยงาม ชวนให้ผู้ชมได้ดื่มด่ำไปกับความรู้สึกที่หลากหลาย และสัมผัสถึงความรักที่มั่นคงเหนือกาลเวลา บทความนี้จะพาคุณไปเจาะลึกถึงเนื้อหาเพลง ความหมายที่ซ่อนอยู่ และการสื่อสารผ่าน MV ที่สะท้อนถึงความรักในทุกช่วงเวลาของชีวิต เนื้อหาเพลงและเรื่องราว เพลง “ทุกเมื่อเพื่อเธอ” เล่าถึงเรื่องราวความรักที่เริ่มต้นจากความทรงจำดีๆ ในอดีต การรอคอย การให้กำลังใจ และการใช้ชีวิตร่วมกันตลอดไป เนื้อเพลงเต็มไปด้วยความรู้สึกที่หลากหลาย ทั้งความสุข ความคิดถึง ความห่วงใย และความหวัง ซึ่งถูกถ่ายทอดออกมาได้อย่างลึกซึ้งกินใจ การเริ่มต้นและความทรงจำ เพลงเริ่มต้นด้วยการหวนรำลึกถึงช่วงเวลาดีๆ ในอดีต ความทรงจำที่สวยงามในช่วงเวลาแรกเริ่มของความรัก เป็นการย้อนกลับไปสู่จุดเริ่มต้นของความสัมพันธ์ที่เต็มไปด้วยความสุขและความประทับใจ การรอคอยและการคิดถึง เนื้อเพลงมีการสื่อถึงการรอคอยและการคิดถึงคนที่รัก แม้จะต้องห่างไกลกัน แต่ความรู้สึกรักและผูกพันก็ยังคงอยู่เสมอ การรอคอยเป็นส่วนหนึ่งของความรักที่ต้องเผชิญ และการคิดถึงเป็นเครื่องยืนยันถึงความรักที่ยังคงอยู่…

-

ไม่มีเงิน มีความสุขได้มั้ย? เงินและความสุขในมุมมอง Money Coach

ไม่มีเงิน มีความสุขได้มั้ย? ถ้ามีเงิน จะมีความสุขจริงหรือเปล่า!! หลายคนคงเคยตั้งคำถามว่า “เงิน” กับ “ความสุข” สัมพันธ์กันอย่างไร? จำเป็นไหมที่เราต้องมีเงินเยอะๆ ถึงจะมีความสุขได้? หรือจริงๆ แล้วความสุขอยู่ที่ไหนกันแน่? ในโลกที่ค่าครองชีพสูงขึ้นเรื่อยๆ การเงินกลายเป็นเรื่องใกล้ตัวที่ทุกคนต้องเผชิญ Money Coach จะมาเปิดมุมมองเรื่องเงินและความสุข พร้อมเจาะลึกทุกแง่มุม เพื่อให้คุณค้นพบความสุขที่แท้จริงในแบบของคุณ ความสัมพันธ์ระหว่างเงินและความสุข Money Coach ได้พบเจอทั้งคนที่ “มีเงินเยอะ” และ “มีเงินน้อย” มามากมายตลอดระยะเวลาการทำงานด้านการเงินเกือบ 20 ปี สิ่งหนึ่งที่ Money Coach สังเกตเห็นคือ ไม่ว่าจะมีเงินมากหรือน้อย ต่างก็มีความทุกข์ด้วยกันทั้งคู่ การประเมินค่าใช้จ่ายในการท่องเที่ยว ยกตัวอย่างเช่น เมื่อมีคนอยากไปเที่ยวแต่ติดปัญหาเรื่องงบประมาณ Money Coach จะแนะนำวิธีการประเมินค่าใช้จ่ายในการท่องเที่ยว เพื่อให้คุณสามารถวางแผนการเงินได้อย่างเหมาะสม ความสุขที่เกิดจากการใช้จ่าย การใช้จ่ายเงินก็เป็นความสุขอย่างหนึ่ง เพราะเรามีอำนาจในการจับจ่ายใช้สอย แต่ในขณะเดียวกันก็ต้องคำนึงถึงความพอดีและความสมดุล นิยามความสุขในมุมมองของพี่หนุ่ม ในมุมมองของ Money Coach ความสุขคือ “การไม่ทุกข์” เมื่อเราอายุมากขึ้น เราจะพบว่าชีวิตไม่ได้มีแค่ความสุขหรือความทุกข์เท่านั้น…

-

ประกันอะไร เคลมแล้วหยุดจ่ายเบี้ย แต่ยังคุ้มครอง? ทางออกเมื่อโรคร้ายถามหา

ประกันอะไร เคลมแล้วหยุดจ่ายเบี้ย แต่ไม่หยุดคุ้มครอง? การเผชิญหน้ากับโรคร้ายแรงเป็นสิ่งที่ไม่มีใครอยากให้เกิดขึ้น แต่เมื่อมันเกิดขึ้นแล้ว สิ่งสำคัญที่สุดคือการมีสติและเตรียมพร้อมรับมือกับสถานการณ์ที่อาจเกิดขึ้นได้ การวางแผนทางการเงินล่วงหน้า โดยเฉพาะการทำประกันภัยที่ให้ความคุ้มครองอย่างต่อเนื่อง แม้ผู้เอาประกันภัยจะไม่สามารถจ่ายเบี้ยประกันได้ ถือเป็นทางออกที่สำคัญในการช่วยลดภาระค่าใช้จ่ายและสร้างความมั่นคงให้กับครอบครัวในระยะยาว บทความนี้จะพาคุณไปเจาะลึกถึงความสำคัญของประกันประเภทนี้ พร้อมทั้งเรียนรู้จากประสบการณ์จริงของผู้ที่เคยเผชิญกับโรคร้าย เพื่อเป็นแนวทางในการวางแผนอนาคตทางการเงินของคุณ ประสบการณ์จริง: เมื่อโรคร้ายคุกคาม การรับมือกับโรคร้ายไม่ใช่เรื่องง่าย โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับความเจ็บป่วยทางร่างกายและจิตใจพร้อมกัน หลายคนต้องผ่านช่วงเวลาที่ยากลำบากทั้งในด้านสุขภาพและภาระค่าใช้จ่าย ความกังวลใจเมื่อเผชิญโรคร้าย เมื่อทราบว่าตนเองป่วยเป็นโรคร้าย ความกังวลใจย่อมเกิดขึ้นเป็นธรรมดา โดยเฉพาะอย่างยิ่งความกังวลเกี่ยวกับอนาคตของครอบครัว คนใกล้ชิด และคนที่คุณรัก ความคิดเหล่านี้อาจส่งผลกระทบต่อสภาพจิตใจและทำให้การรักษาเป็นไปได้ยากขึ้น กำลังใจจากครอบครัว กำลังใจจากครอบครัวเป็นสิ่งสำคัญที่สุดในการต่อสู้กับโรคร้าย การได้รับความรัก ความเข้าใจ และการสนับสนุนจากคนรอบข้างจะช่วยให้ผู้ป่วยมีพลังใจในการรักษาและก้าวผ่านช่วงเวลาที่ยากลำบากไปได้ จากประสบการณ์จริงของผู้ป่วยมะเร็งเต้านมรายหนึ่ง เธอเล่าว่าเมื่อทราบว่าตนเองป่วย สิ่งที่กังวลที่สุดคืออนาคตของลูกสาว เธอรู้สึกว่าโลกหยุดหมุน และเกิดคำถามมากมายว่าหากวันหนึ่งไม่มีเธอแล้ว ลูกสาวจะอยู่อย่างไร กำลังใจจากลูกสาวและครอบครัวเป็นแรงผลักดันให้เธอเข้มแข็งและต่อสู้กับโรคร้ายต่อไป ค่าใช้จ่ายในการรักษาโรคมะเร็ง โรคมะเร็งเป็นโรคที่มีค่าใช้จ่ายในการรักษาสูงมาก ตั้งแต่ค่าตรวจวินิจฉัย ค่าผ่าตัด ค่าเคมีบำบัด ค่าฉายแสง ไปจนถึงค่ายาและค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง การเตรียมพร้อมด้านการเงินจึงเป็นสิ่งสำคัญอย่างยิ่ง ค่าใช้จ่ายในการผ่าตัดมะเร็งเต้านม ค่าใช้จ่ายในการผ่าตัดมะเร็งเต้านมอาจสูงถึง 200,000 บาท และค่าใช้จ่ายโดยรวมในการรักษามะเร็งเต้านมอาจสูงถึงหลักล้านบาท ซึ่งเป็นภาระที่หนักหนาสำหรับผู้ป่วยและครอบครัว ความสำคัญของการมีประกัน การมีประกันที่ให้ความคุ้มครองค่ารักษาพยาบาลและค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับโรคร้าย…

-

จากนักโทษสู่ศิลปิน: ชีวิตพลิกผัน ‘ขี้คุกเขียนรูป’ | การงง การเงิน

จากอดีตนักโทษเรือนจำสู่ศิลปินวาดภาพเงินล้าน ‘ขี้คุกเขียนรูป’🎨| มนุษย์เงินเดือด EP.12 (Season Finale) เรื่องราวชีวิตของ ‘ขี้คุกเขียนรูป’ ศิลปินผู้พลิกผันชีวิตจากหลังลูกกรงสู่เส้นทางศิลปะอันงดงาม เป็นเรื่องราวที่สะท้อนให้เห็นถึงพลังแห่งการเปลี่ยนแปลง ความหวัง และโอกาสที่สอง บทความนี้จะพาคุณไปเจาะลึกเส้นทางชีวิตที่น่าสนใจของเขา ตั้งแต่จุดเริ่มต้นในวัยเด็ก การก้าวพลาดในชีวิต การใช้ชีวิตในเรือนจำ ไปจนถึงการค้นพบพรสวรรค์ด้านศิลปะ และความสำเร็จที่ได้รับในปัจจุบัน พร้อมทั้งบทเรียนชีวิตอันล้ำค่าที่สามารถสร้างแรงบันดาลใจให้กับทุกคน จุดเริ่มต้น: ชีวิตในวัยเด็กและการติดยาเสพติด ชีวิตของ ‘ขี้คุกเขียนรูป’ เริ่มต้นขึ้นในครอบครัวที่อบอุ่น มีพี่น้อง 4 คนเป็นชายทั้งหมด แม้จะมีฐานะปานกลาง แต่ด้วยสภาพแวดล้อมในชุมชนแออัด ทำให้เขาต้องเผชิญกับปัญหาเรื่องยาเสพติดตั้งแต่วัยเด็ก ครอบครัวและสภาพแวดล้อมในวัยเด็ก ครอบครัวของ ‘ขี้คุกเขียนรูป’ มีความผูกพันกัน แต่ด้วยสภาพแวดล้อมที่ไม่เอื้ออำนวย ทำให้เขาต้องเผชิญกับความท้าทายมากมาย การเริ่มต้นใช้ยาเสพติด จุดเริ่มต้นของการใช้ยาเสพติดมาจากความอยากรู้อยากลองตามเพื่อนฝูงในวัยรุ่น เขาต้องการสัมผัสประสบการณ์ที่แตกต่าง และไม่คาดคิดว่าสิ่งนี้จะนำพาชีวิตไปสู่จุดเปลี่ยนครั้งใหญ่ การผันตัวเป็นผู้ค้ารายย่อย จากการเป็นผู้เสพ ‘ขี้คุกเขียนรูป’ ได้ผันตัวเองไปสู่การเป็นผู้ค้ารายย่อย เพื่อหารายได้จากการขายยาเสพติด เส้นทางสู่เรือนจำ: การขายยาและการถูกจับกุม การตัดสินใจผิดพลาดในชีวิตนำพา ‘ขี้คุกเขียนรูป’ เข้าสู่เส้นทางที่มืดมิดยิ่งขึ้น การขายยาเสพติดทำให้เขาต้องเผชิญกับความเสี่ยง และในที่สุดก็ต้องเผชิญกับผลกรรมที่ตามมา การติดสินบนเจ้าหน้าที่ตำรวจ เพื่อความอยู่รอด ‘ขี้คุกเขียนรูป’…