Tag: การบริหารภาษี

-

รีวิวกองทุน THAI ESGX: คุ้มค่าเมื่อเทียบกับ LTF? ค่าธรรมเนียม & โอกาสเติบโต

รีวิวกองทุน THAI ESGX คุ้มไหมกับการย้ายจาก LTF? ลดค่าธรรมเนียม เพิ่มโอกาสเติบโต การลงทุนในกองทุนรวมเพื่อการออมระยะยาว (LTF) เป็นหนึ่งในทางเลือกยอดนิยมสำหรับนักลงทุนชาวไทยมาอย่างยาวนาน ด้วยสิทธิประโยชน์ทางภาษีที่ดึงดูดใจ อย่างไรก็ตาม เมื่อมีการเปลี่ยนแปลงกฎเกณฑ์และผลิตภัณฑ์ทางการเงินใหม่ๆ เกิดขึ้น นักลงทุนจึงต้องพิจารณาทางเลือกอื่น ๆ ที่อาจตอบโจทย์เป้าหมายทางการเงินได้ดีกว่า หนึ่งในนั้นคือการย้ายเงินลงทุนจาก LTF เดิมมายังกองทุนรวมไทยเพื่อความยั่งยืน (THAI ESGX) บทความนี้จะพาทุกท่านไปเจาะลึกถึงข้อดีข้อเสียของการตัดสินใจดังกล่าว พร้อมทั้งเปรียบเทียบกองทุน THAI ESGX กับ LTF เดิม เพื่อให้คุณสามารถตัดสินใจได้อย่างรอบคอบและเหมาะสมกับความต้องการของตนเองมากที่สุด ภาพรวมการพิจารณาการย้ายจาก LTF ไป THAI ESGX การตัดสินใจว่าจะย้ายเงินลงทุนจาก LTF เดิมไป THAI ESGX หรือไม่นั้น จำเป็นต้องพิจารณาหลายปัจจัยประกอบกัน ไม่ว่าจะเป็น Performance ของกองทุนเดิม สไตล์การลงทุนของกองทุน THAI ESGX และค่าธรรมเนียมที่เกี่ยวข้อง วัตถุประสงค์ของการรีวิว วัตถุประสงค์หลักของการรีวิวนี้คือการให้ข้อมูลที่ครบถ้วนและเป็นประโยชน์แก่นักลงทุนที่กำลังพิจารณาปรับพอร์ตการลงทุน โดยจะเน้นไปที่การเปรียบเทียบข้อดีข้อเสียของแต่ละกองทุน เพื่อช่วยให้คุณสามารถตัดสินใจได้อย่างมีข้อมูลและสอดคล้องกับเป้าหมายทางการเงินของคุณ การพิจารณา Performance…

-

ย้อนดูผลตอบแทน 5 ปี ดัชนีไหนโตแรง? QQQ, S&P 500, MSCI World

ย้อนดูผลตอบแทน 5 ปี ดัชนีไหนโตแรง? ดัชนีไหนควรหลีกเลี่ยง? การลงทุนในตลาดหุ้นทั่วโลกเป็นเรื่องที่น่าสนใจและท้าทาย การทำความเข้าใจผลตอบแทนของดัชนีต่างๆ ในช่วงเวลาที่ผ่านมาเป็นสิ่งสำคัญในการตัดสินใจลงทุน ในบทความนี้ เราจะมาเจาะลึกผลตอบแทนของดัชนีทั่วโลกในช่วง 5 ปีที่ผ่านมา (2020-2025) เพื่อดูว่าดัชนีไหนให้ผลตอบแทนสูงสุด ดัชนีไหนน่าสนใจ และดัชนีไหนควรพิจารณาอย่างรอบคอบ ภาพรวมผลตอบแทนดัชนีทั่วโลก (2020-2025) ในช่วง 5 ปีที่ผ่านมา ตลาดหุ้นทั่วโลกมีการเปลี่ยนแปลงและผันผวนอย่างต่อเนื่อง การวิเคราะห์ผลตอบแทนของดัชนีต่างๆ ช่วยให้นักลงทุนเข้าใจภาพรวมของตลาดและตัดสินใจลงทุนได้อย่างมีประสิทธิภาพมากขึ้น ผลตอบแทนโดยรวมของดัชนีต่างๆ ในช่วง 5 ปีที่ผ่านมา ผลตอบแทนของดัชนีแต่ละตัวมีความแตกต่างกันอย่างมากในช่วง 5 ปีที่ผ่านมา ปัจจัยหลายอย่างมีผลต่อผลตอบแทน เช่น สภาวะเศรษฐกิจ นโยบายของรัฐบาล และสถานการณ์ในแต่ละประเทศ การเปรียบเทียบผลตอบแทนระหว่างดัชนีต่างๆ การเปรียบเทียบผลตอบแทนระหว่างดัชนีต่างๆ ช่วยให้นักลงทุนสามารถเลือกดัชนีที่เหมาะสมกับเป้าหมายและความเสี่ยงที่รับได้ ดัชนีที่ให้ผลตอบแทนสูงสุด ในช่วง 5 ปีที่ผ่านมา มีดัชนีหลายตัวที่ให้ผลตอบแทนที่น่าประทับใจ โดยเฉพาะดัชนีที่เกี่ยวข้องกับตลาดหุ้นสหรัฐอเมริกา QQQ (ETF ลงทุนใน NASDAQ 100) และผลตอบแทน QQQ เป็น ETF ที่ลงทุนในหุ้น…

-

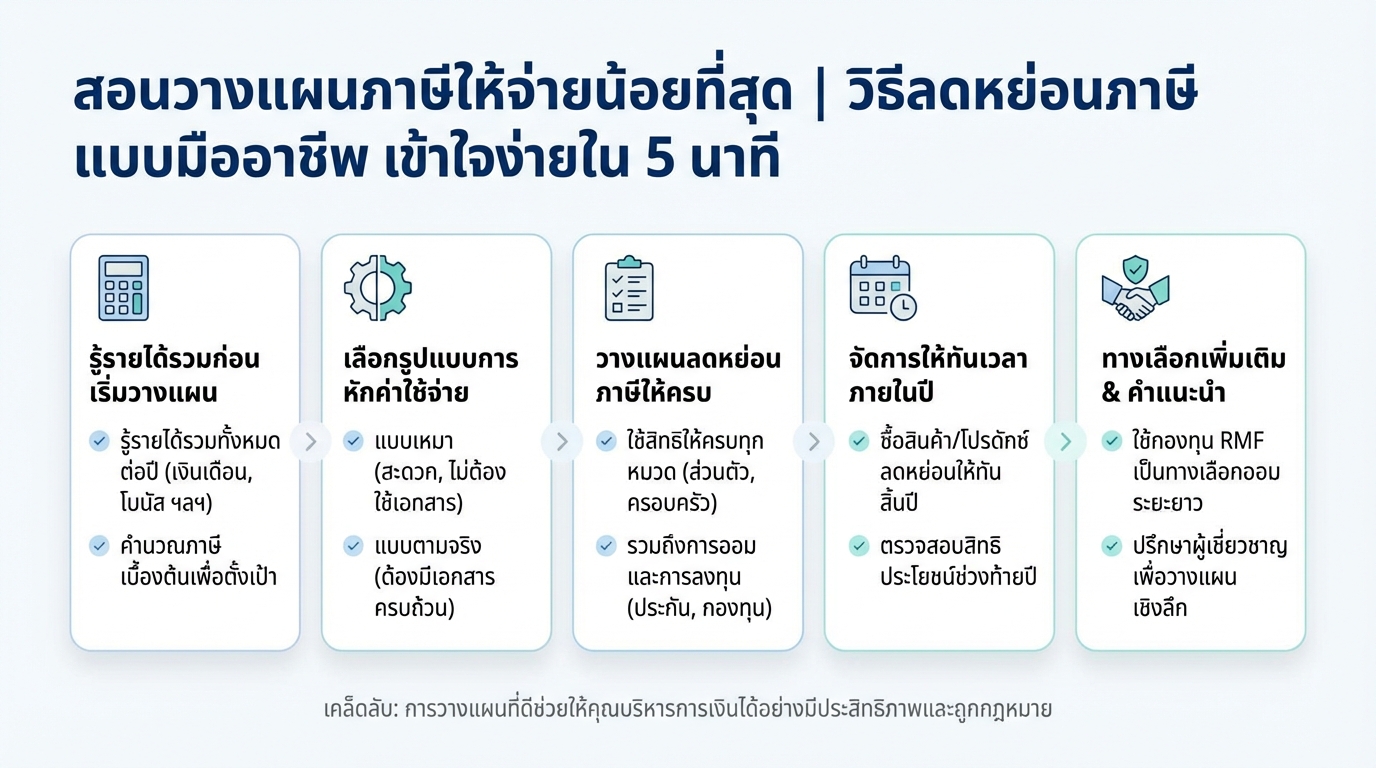

สอนวางแผนภาษีให้จ่ายน้อยที่สุด | ลดหย่อนภาษี เข้าใจง่ายใน 5 นาที

สอนวางแผนภาษีให้จ่ายน้อยที่สุด | วิธีลดหย่อนภาษีแบบมืออาชีพ เข้าใจง่ายใน 5 นาที การวางแผนภาษีที่ดี คือกุญแจสำคัญที่จะช่วยให้คุณจ่ายภาษีน้อยลงได้อย่างถูกกฎหมาย หลายคนอาจมองว่าเรื่องภาษีเป็นเรื่องยุ่งยาก แต่จริงๆ แล้วมีวิธีมากมายที่คุณสามารถนำมาปรับใช้ได้ เพื่อให้คุณสามารถบริหารจัดการภาษีได้อย่างมีประสิทธิภาพ บทความนี้จะมาเปิดเผยเคล็ดลับการวางแผนภาษีฉบับมืออาชีพ พร้อมแนะนำวิธีลดหย่อนภาษีที่เข้าใจง่าย ทำตามได้จริง เพื่อให้คุณสามารถวางแผนภาษีได้อย่างมั่นใจ และบรรลุเป้าหมายทางการเงินได้เร็วขึ้น รู้รายได้รวมก่อนเริ่มวางแผน ขั้นตอนแรกและสำคัญที่สุดในการวางแผนภาษี คือ การทำความเข้าใจเกี่ยวกับรายได้รวมของคุณทั้งหมด ไม่ว่าจะเป็นเงินเดือน โบนัส ค่าคอมมิชชั่น หรือรายได้อื่นๆ ที่คุณได้รับตลอดทั้งปี การรู้รายได้รวมจะช่วยให้คุณสามารถคำนวณภาษีได้อย่างถูกต้อง และวางแผนลดหย่อนภาษีได้อย่างเหมาะสม รูปแบบการหักค่าใช้จ่าย: เหมา vs ตามจริง เมื่อคุณทราบรายได้รวมแล้ว ขั้นตอนต่อไปคือการพิจารณาว่าจะเลือกหักค่าใช้จ่ายแบบเหมา หรือแบบตามจริง การหักแบบเหมาคือการหักค่าใช้จ่ายตามอัตราที่กฎหมายกำหนด ซึ่งสะดวกและง่ายต่อการคำนวณ ในขณะที่การหักแบบตามจริง คุณจะต้องรวบรวมเอกสารค่าใช้จ่ายต่างๆ ที่เกี่ยวข้องกับรายได้ของคุณ เช่น ค่าใช้จ่ายในการทำงาน หรือค่าใช้จ่ายอื่นๆ ที่สามารถนำมาหักลดหย่อนได้ การเลือกวิธีที่เหมาะสมจะช่วยให้คุณสามารถลดหย่อนภาษีได้มากขึ้น หมวดหมู่การลดหย่อนภาษี การลดหย่อนภาษีเป็นอีกหนึ่งวิธีสำคัญที่จะช่วยให้คุณจ่ายภาษีน้อยลง มีหมวดหมู่การลดหย่อนภาษีหลายประเภทที่คุณสามารถนำมาพิจารณาได้ เช่น ค่าลดหย่อนส่วนตัว ค่าประกันชีวิต ค่าเบี้ยประกันสุขภาพ กองทุนรวมเพื่อการออม (RMF) กองทุนรวมเพื่อการเลี้ยงชีพ…

-

ออมเงินวันละ 10 บาท สู่ 1 ล้าน: เคล็ดลับดอกเบี้ยทบต้น | การเงิน

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น | เริ่มก่อน รวยก่อน การมีเงินเก็บ 1 ล้านบาท อาจดูเหมือนเป็นเป้าหมายที่ยิ่งใหญ่และไกลเกินเอื้อมสำหรับใครหลายคน แต่ในความเป็นจริงแล้ว การสร้างความมั่งคั่งนั้นเริ่มต้นได้ง่ายกว่าที่คุณคิด โดยเฉพาะอย่างยิ่งเมื่อคุณรู้จักพลังของ “ดอกเบี้ยทบต้น” และมีวินัยในการออมเงินอย่างสม่ำเสมอ บทความนี้จะพาคุณไปสำรวจเส้นทางสู่การมีเงินล้าน โดยเริ่มต้นจากการออมเงินเพียงวันละ 10 บาท พร้อมทั้งเผยเคล็ดลับการวางแผนการเงินและการลงทุน เพื่อให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ การออมเงิน 1 ล้านบาท: ความเป็นไปได้และระยะเวลา การเก็บเงินให้ได้ 1 ล้านบาทนั้นเป็นไปได้จริง แม้ว่าคุณจะมีเงินเริ่มต้นไม่มากนัก สิ่งสำคัญคือการมีวินัยและความสม่ำเสมอในการออมเงิน แต่ระยะเวลาในการเก็บออมนั้นจะขึ้นอยู่กับปัจจัยหลายประการ โดยเฉพาะอย่างยิ่งคือวิธีการที่คุณเลือกใช้ในการออมเงิน ระยะเวลาในการออมเมื่อไม่ลงทุน หากคุณเลือกที่จะเก็บเงินโดยไม่มีการลงทุนใดๆ เลย เช่น การนำเงินไปฝากไว้ในบัญชีออมทรัพย์ทั่วไปที่ให้ดอกเบี้ยในอัตราที่ต่ำ การออมเงินวันละ 10 บาท อาจต้องใช้เวลานานมากในการเก็บเงินให้ได้ 1 ล้านบาท จากข้อมูลพบว่า หากคุณออมเงินวันละ 10 บาท หรือประมาณ 300 บาทต่อเดือน หรือ 3,600…

-

วางแผนเกษียณ 21 ล้านใน 30 ปี: สูตรคำนวณง่ายๆ ด้วย Google Sheet

วางแผนเกษียณยังไงให้มีเงิน 21 ล้าน ภายใน 30 ปี (พร้อมสูตรคำนวณด้วย Google Sheet) การวางแผนเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นช่วงเวลาที่เราจะหยุดพักจากการทำงานและใช้ชีวิตอย่างมีความสุข การมีเงินเก็บที่เพียงพอจะช่วยให้เราสามารถใช้ชีวิตหลังเกษียณได้อย่างสบายใจ ไม่ต้องกังวลเรื่องค่าใช้จ่ายต่างๆ บทความนี้จะมาแนะนำวิธีการวางแผนเกษียณให้มีเงิน 21 ล้านบาทภายใน 30 ปี พร้อมสูตรคำนวณง่ายๆ ด้วย Google Sheet ที่จะช่วยให้คุณเห็นภาพรวมของการวางแผนเกษียณได้ชัดเจนยิ่งขึ้น การคำนวณเบื้องต้นด้วย Google Sheet Google Sheet เป็นเครื่องมือที่ใช้งานง่ายและสะดวก เหมาะสำหรับใช้ในการวางแผนการเงินส่วนบุคคล รวมถึงการวางแผนเกษียณด้วย ในบทความนี้เราจะใช้ Google Sheet ในการคำนวณเงินออมที่ต้องมีในแต่ละเดือน เพื่อให้บรรลุเป้าหมายการมีเงิน 21 ล้านบาทภายใน 30 ปี การกรอกข้อมูลใน Google Sheet ขั้นตอนแรกคือการกรอกข้อมูลพื้นฐานลงใน Google Sheet ซึ่งประกอบด้วย อายุปัจจุบัน: อายุของคุณในปัจจุบัน อายุเกษียณ: อายุที่คุณต้องการเกษียณ อัตราเงินเฟ้อ: อัตราการเพิ่มขึ้นของค่าครองชีพในแต่ละปี (โดยทั่วไปแนะนำให้ใช้ 3%)…

-

วางแผนการเงิน 5 ระดับ: ชีวิตดี๊ดีตั้งแต่เริ่มทำงานจนเกษียณ

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนถึงเกษียณ การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม ไม่ว่าคุณจะอยู่ในช่วงวัยไหนของชีวิต การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ตั้งแต่การสร้างรากฐานทางการเงินที่มั่นคง ไปจนถึงการวางแผนชีวิตหลังเกษียณอย่างมีความสุข บทความนี้จะพาคุณไปทำความรู้จักกับ “วางแผนการเงิน 5 ระดับ” ที่จะช่วยให้คุณวางแผนชีวิตได้อย่างเป็นระบบ ตั้งแต่เริ่มต้นทำงานจนถึงเกษียณอายุ ระดับที่ 1: สร้างรากฐานทางการเงิน ระดับแรกของการวางแผนการเงิน คือ การสร้างรากฐานทางการเงินให้มั่นคง เปรียบเสมือนการสร้างบ้านที่ต้องมีเสาเข็มที่แข็งแรง เพื่อรองรับโครงสร้างทั้งหมด การมีรากฐานทางการเงินที่ดีจะช่วยให้คุณสามารถรับมือกับความไม่แน่นอนในชีวิตได้อย่างมีประสิทธิภาพ สร้างกองทุนฉุกเฉิน สิ่งแรกที่ควรทำคือ สร้างกองทุนฉุกเฉิน กองทุนฉุกเฉินเปรียบเสมือนเกราะป้องกันทางการเงินที่จะช่วยให้คุณสามารถรับมือกับเหตุการณ์ไม่คาดฝัน เช่น การตกงาน อุบัติเหตุ หรือค่าใช้จ่ายทางการแพทย์ที่ไม่คาดคิด โดยทั่วไปแล้ว กองทุนฉุกเฉินควรมีจำนวนเงินเท่ากับค่าใช้จ่ายส่วนตัว 6-12 เท่าต่อเดือน ตัวอย่างเช่น หากคุณมีค่าใช้จ่ายเดือนละ 15,000 บาท กองทุนฉุกเฉินของคุณควรมีเงินเก็บอย่างน้อย 90,000 – 180,000 บาท ซื้อประกันสุขภาพ หลังจากมีกองทุนฉุกเฉินแล้ว สิ่งสำคัญอีกประการหนึ่งคือ การซื้อประกันสุขภาพ ค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ การมีประกันสุขภาพจะช่วยแบ่งเบาภาระค่าใช้จ่ายในการรักษาพยาบาล ทำให้คุณไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจเกิดขึ้นอย่างไม่คาดฝัน เลือกประกันสุขภาพที่เหมาะสมกับความต้องการและงบประมาณของคุณ ระดับที่…