Tag: การลงทุนระยะยาว

-

แก่ก่อนรวย? Bitcoin ทางออกทางการเงินที่แท้จริง

“แก่ก่อนรวย” เพราะติดอยู่ใน Matrix ทางการเงิน? | ทำไม Bitcoin คือทางออกที่แท้จริง เคยรู้สึกไหมว่าทำงานหนักเท่าไหร่ก็ยังไม่รวยสักที? เหมือนกำลังติดอยู่ในเกมที่ไม่มีวันชนะ? ปรากฏการณ์ “แก่ก่อนรวย” อาจไม่ใช่เรื่องบังเอิญ แต่มันอาจเป็นผลพวงจากการที่เราติดอยู่ใน “Matrix ทางการเงิน” ที่มองไม่เห็น บทความนี้จะพาคุณไปสำรวจกลไกเบื้องหลังของ Matrix นี้ พร้อมทั้งเปิดประตูสู่ทางออกใหม่ที่อาจพลิกชีวิตทางการเงินของคุณ นั่นคือ Bitcoin เมทริกซ์ทางการเงินคืออะไร? เมทริกซ์ทางการเงินเปรียบเสมือนกับดักที่มองไม่เห็น มันคือระบบที่ค่อยๆ กัดกินมูลค่าความพยายามของเราไปอย่างช้าๆ โดยที่เราไม่รู้ตัว ระบบนี้ทำงานอย่างไร และทำไมมันถึงส่งผลกระทบต่อเงินออมของเราโดยตรง? กลไกของเมทริกซ์ทางการเงิน เมทริกซ์ทางการเงินไม่ใช่เรื่องซับซ้อนเกินกว่าจะเข้าใจ มันคือระบบที่ออกแบบมาเพื่อควบคุมและจำกัดความมั่งคั่งของเรา โดยมีกลไกหลักๆ ที่ส่งผลกระทบต่อเงินในกระเป๋าของเราอย่างหลีกเลี่ยงไม่ได้ เมทริกซ์ทางการเงินเปรียบเสมือนกับดัก การทำงานหนัก การเก็บออม และการลงทุน อาจไม่ใช่สูตรสำเร็จเสมอไปในเมทริกซ์ทางการเงิน เพราะมีปัจจัยภายนอกที่ควบคุมไม่ได้คอยบั่นทอนความพยายามของเราอยู่เสมอ เงินเฟ้อ: กฎพื้นฐานของเมทริกซ์ กฎข้อแรกและสำคัญที่สุดของเมทริกซ์คือ “เงินเฟ้อ” มันคือพลังที่มองไม่เห็นที่ทำให้เงินที่เราเก็บไว้ในวันนี้ซื้อของได้น้อยลงในวันพรุ่งนี้ เงินเฟ้อคืออะไร? เงินเฟ้อคือการที่ราคาสินค้าและบริการโดยทั่วไปในระบบเศรษฐกิจเพิ่มสูงขึ้น ทำให้กำลังซื้อของเงินลดลง จุดเปลี่ยนสำคัญในปี 1971 จุดเปลี่ยนสำคัญที่ทำให้เงินเฟ้อทวีความรุนแรงขึ้นคือปี 1971 เมื่อเงินถูกตัดขาดออกจากสินทรัพย์ที่จับต้องได้อย่างทองคำ ซึ่งทำให้รัฐบาลสามารถพิมพ์เงินออกมาได้โดยไม่มีข้อจำกัด…

-

ส่องพอร์ตลงทุน 60/40 เน้นโตแต่กระจายความเสี่ยง! | กลยุทธ์ “ทีมบุก-ทีมรับ”

ส่องพอร์ตลงทุน 60/40 เน้นโตแต่กระจายความเสี่ยง! | กลยุทธ์ “ทีมบุก-ทีมรับ” เคยสงสัยไหมว่าพอร์ตการลงทุนแต่ละพอร์ตมีเรื่องราวอะไรซ่อนอยู่? วันนี้เราจะมาถอดรหัสกลยุทธ์เบื้องหลังพอร์ตลงทุนที่ได้รับความนิยม นั่นคือ พอร์ต 60/40 ที่เน้นการเติบโตแต่มีการกระจายความเสี่ยงที่ดีเยี่ยม เราจะมาดูกันว่าพอร์ตนี้ถูกสร้างขึ้นมาเพื่ออะไร และมีกลยุทธ์อะไรซ่อนอยู่บ้าง ไปเริ่มกันเลย! ภาพรวมพอร์ตลงทุน 60/40 เมื่อมองภาพรวมของพอร์ตลงทุน 60/40 จะเห็นได้ชัดเจนว่าพอร์ตนี้ถูกแบ่งออกเป็น 4 ส่วนหลักๆ ซึ่งแต่ละส่วนมีบทบาทสำคัญในการสร้างผลตอบแทนและความมั่นคงให้กับพอร์ต สัดส่วนสินทรัพย์ในพอร์ต พอร์ต 60/40 มีการจัดสรรสินทรัพย์หลักๆ ดังนี้: หุ้นต่างประเทศ: สัดส่วนเกือบ 40% หุ้นไทย: สัดส่วนประมาณ 20% ทองคำ: สัดส่วนประมาณ 20% ตราสารหนี้: สัดส่วนเล็กน้อย จะเห็นได้ว่าน้ำหนักส่วนใหญ่เทไปที่หุ้นต่างประเทศ ซึ่งเป็นตัวขับเคลื่อนหลักในการเติบโตของพอร์ต เป้าหมายหลัก: เน้นการเติบโตพร้อมกระจายความเสี่ยง พอร์ต 60/40 ถูกออกแบบมาเพื่อเน้นการเติบโตของเงินลงทุนในระยะยาว แต่ในขณะเดียวกันก็มีการกระจายความเสี่ยงเพื่อลดความผันผวนของพอร์ต ทีมบุก: เครื่องยนต์หลักในการเติบโต 60% ของพอร์ตลงทุนถูกจัดสรรให้กับสินทรัพย์ที่คาดหวังผลตอบแทนสูง ซึ่งก็คือหุ้นนั่นเอง เปรียบเสมือน “ทีมบุก” ที่ทำหน้าที่ขับเคลื่อนให้พอร์ตเติบโตไปข้างหน้า…

-

แนวทางบริหารพอร์ตลงทุน: สมดุลผลตอบแทน ความเสี่ยง และค่าธรรมเนียม

แนวทางบริหารพอร์ตลงทุน: สมดุลระหว่างผลตอบแทน ความเสี่ยง และค่าธรรมเนียม การลงทุนในตลาดการเงินเป็นเรื่องที่น่าตื่นเต้นและมีโอกาสสร้างผลตอบแทนที่น่าสนใจ อย่างไรก็ตาม การลงทุนไม่ใช่เรื่องง่าย เพราะต้องเผชิญกับความผันผวนของตลาดและความเสี่ยงต่างๆ ที่อาจเกิดขึ้นได้ ดังนั้น การมีแนวทางบริหารพอร์ตลงทุนที่ดีจึงเป็นสิ่งสำคัญ เพื่อให้การลงทุนของคุณเป็นไปอย่างมีประสิทธิภาพและบรรลุเป้าหมายทางการเงินที่ตั้งไว้ บทความนี้จะพาคุณไปสำรวจแนวทางบริหารพอร์ตลงทุนที่เน้นสมดุลระหว่างผลตอบแทน ความเสี่ยง และค่าธรรมเนียม พร้อมทั้งแนะนำกลยุทธ์และเครื่องมือที่จะช่วยให้คุณตัดสินใจลงทุนได้อย่างชาญฉลาด ภาพรวมการบริหารพอร์ตลงทุน การบริหารพอร์ตลงทุน (Portfolio Management) คือกระบวนการวางแผน จัดสรร และติดตามดูแลการลงทุนในสินทรัพย์ต่างๆ เพื่อให้บรรลุเป้าหมายทางการเงินที่วางไว้ การบริหารพอร์ตลงทุนที่ดีจะช่วยให้คุณสามารถควบคุมความเสี่ยง ลดความผันผวนของพอร์ต และเพิ่มโอกาสในการสร้างผลตอบแทนที่น่าพอใจ ความสำคัญของการบริหารพอร์ต การบริหารพอร์ตลงทุนมีความสำคัญอย่างยิ่งต่อความสำเร็จในการลงทุน เนื่องจากช่วยให้คุณ: กำหนดเป้าหมายทางการเงินที่ชัดเจน จัดสรรสินทรัพย์ให้เหมาะสมกับระดับความเสี่ยงที่รับได้ กระจายความเสี่ยงเพื่อลดผลกระทบจากความผันผวนของตลาด ติดตามและปรับพอร์ตให้สอดคล้องกับสถานการณ์ตลาด เพิ่มโอกาสในการสร้างผลตอบแทนในระยะยาว การเลือกสินทรัพย์ลงทุน การเลือกสินทรัพย์ลงทุนเป็นขั้นตอนสำคัญในการบริหารพอร์ต คุณควรพิจารณาปัจจัยต่างๆ เช่น: ประเภทสินทรัพย์: หุ้น, ตราสารหนี้, ทองคำ, อสังหาริมทรัพย์, สินค้าโภคภัณฑ์ ความเสี่ยงและผลตอบแทน: สินทรัพย์แต่ละประเภทมีความเสี่ยงและผลตอบแทนที่แตกต่างกัน สภาพคล่อง: ความสามารถในการซื้อขายสินทรัพย์ได้อย่างรวดเร็ว ค่าธรรมเนียม: ค่าใช้จ่ายที่เกี่ยวข้องกับการลงทุน การประเมินผลตอบแทนและความเสี่ยง การประเมินผลตอบแทนและความเสี่ยงเป็นสิ่งจำเป็นในการติดตามประสิทธิภาพของพอร์ตลงทุน คุณสามารถใช้ตัวชี้วัดต่างๆ เช่น:…

-

ลงทุนระยะยาว vs เทรดสั้น: เลือกแบบไหนให้เหมาะกับคุณ?

ลงทุนระยะยาว vs เทรดสั้น: แบบไหนดีกว่า? การลงทุนในโลกปัจจุบันมีหลากหลายรูปแบบให้เลือกสรร หนึ่งในคำถามยอดนิยมที่นักลงทุนทุกคนต้องเคยเจอคือ “ลงทุนระยะยาว” หรือ “เทรดสั้น” แบบไหนดีกว่ากัน? บทความนี้จะพาคุณไปสำรวจข้อมูลเชิงลึก เปรียบเทียบข้อดีข้อเสียของแต่ละแนวทาง พร้อมเจาะลึกเกณฑ์วัดผลตอบแทนและความเสี่ยง เพื่อให้คุณสามารถตัดสินใจเลือกรูปแบบการลงทุนที่เหมาะสมกับเป้าหมายและความเสี่ยงที่คุณรับได้ เกณฑ์วัดผลตอบแทนและความเสี่ยง ก่อนที่เราจะตัดสินใจว่าการลงทุนแบบไหนดีกว่า เราจำเป็นต้องมีเกณฑ์วัดผลที่ชัดเจน เพื่อประเมินประสิทธิภาพและความเสี่ยงที่เกี่ยวข้อง CR (Compound Annual Growth Rate) CR หรือ Compound Annual Growth Rate คืออะไร? CR คือตัวเลขที่บอกถึงอัตราการเติบโตเฉลี่ยต่อปีของเงินลงทุนของคุณในรูปแบบทบต้น ซึ่งเป็นเครื่องมือสำคัญในการวัดผลตอบแทนของการลงทุน Max Draw Down Max Draw Down คืออะไร? Max Draw Down คือการวัดการขาดทุนสูงสุดที่สินทรัพย์นั้นเคยเผชิญจากจุดสูงสุด ซึ่งช่วยให้เราเข้าใจถึงความเสี่ยงในการลงทุน เปรียบเทียบผลตอบแทนและความเสี่ยงของ Bitcoin และ NASDAQ 100 เมื่อนำ CR และ Max Draw…

-

ลงทุนระยะยาวดีกว่าเทรด? Buy & Hold ชนะตลาดได้อย่างไร

ลงทุนระยะยาวดีกว่าเทรด? ทำไม Buy & Hold ถึงชนะคนส่วนใหญ่ การลงทุนในโลกปัจจุบันมีหลากหลายรูปแบบ ทั้งการเทรดระยะสั้นที่เน้นเก็งกำไร และการลงทุนระยะยาวที่มุ่งหวังผลตอบแทนในระยะยาว หนึ่งในกลยุทธ์ที่ได้รับความนิยมและพิสูจน์แล้วว่าสามารถเอาชนะนักลงทุนส่วนใหญ่ได้คือ Buy & Hold บทความนี้จะพาคุณไปเจาะลึกว่าทำไมการลงทุนระยะยาวด้วยกลยุทธ์ Buy & Hold ถึงเป็นทางเลือกที่น่าสนใจ และมีโอกาสสร้างผลตอบแทนที่ดีกว่าการเทรดอย่างไร ผลตอบแทนทบต้น (CAGR) และ Maximum Drawdown การทำความเข้าใจเกี่ยวกับผลตอบแทนทบต้น (Compound Annual Growth Rate หรือ CAGR) และ Maximum Drawdown (การขาดทุนสูงสุด) เป็นสิ่งสำคัญในการประเมินความเสี่ยงและผลตอบแทนของการลงทุน ความสัมพันธ์ระหว่าง CAGR และ Maximum Drawdown โดยทั่วไปแล้ว สินทรัพย์ที่มี CAGR สูง มักมาพร้อมกับ Maximum Drawdown ที่สูงเช่นกัน นั่นหมายความว่าโอกาสในการได้รับผลตอบแทนที่สูงขึ้นก็มาพร้อมกับความเสี่ยงที่สูงขึ้นเช่นกัน นักลงทุนจึงต้องพิจารณาความสามารถในการรับความเสี่ยงของตนเอง ความผันผวนของสินทรัพย์ ความผันผวน (Volatility) เป็นอีกปัจจัยที่ต้องพิจารณา…

-

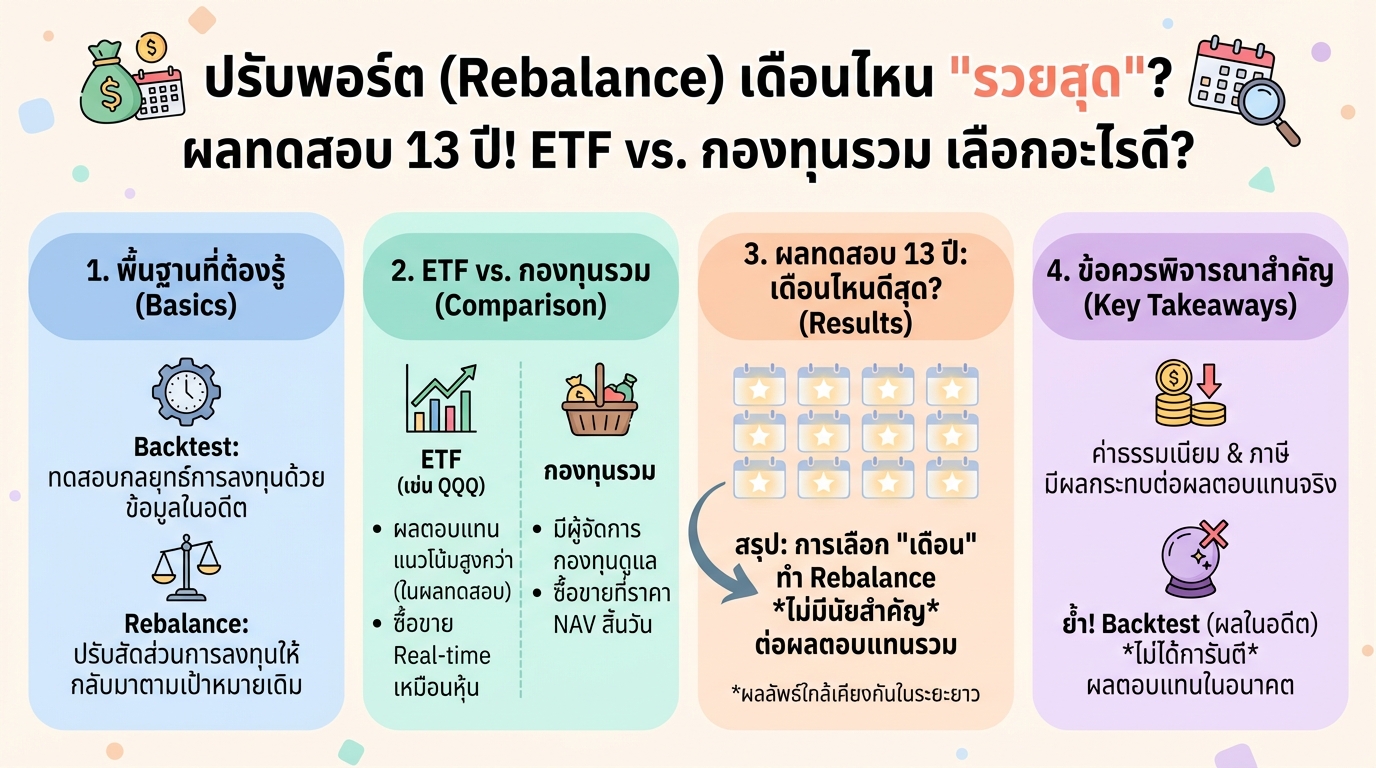

ปรับพอร์ต Rebalance เดือนไหนรวยสุด? ผลทดสอบ 13 ปี ETF vs. กองทุนรวม

ปรับพอร์ต (Rebalance) เดือนไหน “รวยสุด”? ผลทดสอบ 13 ปี! ETF vs. กองทุนรวม เลือกอะไรดี? การลงทุนในสินทรัพย์ต่างๆ นั้นมีกลยุทธ์มากมาย หนึ่งในกลยุทธ์ที่ได้รับความนิยมคือการ “ปรับพอร์ต” หรือ Rebalance ซึ่งเป็นการปรับสัดส่วนการลงทุนให้เป็นไปตามเป้าหมายที่วางไว้ แต่คำถามที่หลายคนสงสัยคือ แล้วควร Rebalance เดือนไหนดี? บทความนี้จะพาคุณไปเจาะลึกผลการทดสอบ (Backtest) ย้อนหลัง 13 ปี เพื่อหาคำตอบว่าการ Rebalance ในแต่ละเดือนนั้นให้ผลตอบแทนแตกต่างกันอย่างไร พร้อมเปรียบเทียบข้อดีข้อเสียระหว่าง ETF และ กองทุนรวม เพื่อเป็นแนวทางในการตัดสินใจลงทุนของคุณ Backtest คืออะไร? ก่อนจะไปดูผลการทดสอบ เรามาทำความเข้าใจกันก่อนว่า Backtest คืออะไร ความหมายของ Backtest Backtest คือการทดสอบกลยุทธ์การลงทุนในอดีต โดยใช้ข้อมูลราคาในอดีตมาจำลองสถานการณ์การลงทุนตามกลยุทธ์ที่เราสนใจ เพื่อดูว่ากลยุทธ์นั้นๆ จะให้ผลตอบแทนเป็นอย่างไร วัตถุประสงค์ของการทำ Backtest ประเมินประสิทธิภาพของกลยุทธ์การลงทุน เปรียบเทียบกลยุทธ์การลงทุนต่างๆ ปรับปรุงและพัฒนาแผนการลงทุน ข้อจำกัดของการทำ Backtest…

-

ลดภาษีโบนัสกรรมการด้วย Unit Linked | ถูกกฎหมาย 100%

วิธีลดภาษีโบนัสกรรมการด้วย Unit Linked | เปลี่ยนภาระภาษีให้เป็นสินทรัพย์แบบถูกกฎหมาย 100% เรื่องของโบนัสกรรมการฟังดูเหมือนจะเป็นเรื่องดีใช่ไหมครับ แต่รู้หรือไม่ว่าบ่อยครั้งมันกลับสร้างปัญหาภาษีที่เราคาดไม่ถึง วันนี้เราจะมาคุยกันถึงวิธีพลิกเกม เปลี่ยนโบนัสที่เคยเป็นภาระทางภาษีให้กลายเป็นสินทรัพย์ที่มั่นคง ด้วยกลยุทธ์ Unit Linked ที่ถูกต้องตามกฎหมาย ปัญหาภาษีจากโบนัสกรรมการ โบนัสกรรมการเป็นเหมือนรางวัลตอบแทนความสำเร็จ แต่ในทางภาษีมันกลับสร้างความซับซ้อนและภาระที่คาดไม่ถึง ทำไมโบนัสกรรมการถึงสร้างภาระภาษี? เมื่อบริษัทจ่ายโบนัสให้กรรมการ บริษัทสามารถนำโบนัสนั้นไปเป็นค่าใช้จ่ายเพื่อลดหย่อนภาษีได้ แต่ในขณะเดียวกัน เงินโบนัสก้อนเดียวกันนี้กลับถูกนำไปรวมเป็นรายได้ส่วนบุคคลของกรรมการ ทำให้กรรมการต้องเสียภาษีในอัตราที่สูงขึ้น ยิ่งได้รับโบนัสมาก ภาระภาษีก็ยิ่งเพิ่มขึ้น นี่คือความขัดแย้งที่เกิดขึ้น บริษัทใช้โบนัสเป็นค่าใช้จ่ายเพื่อลดภาษีของบริษัท แต่เงินก้อนนั้นกลับกลายเป็นภาระให้กรรมการทันที บางกรณีภาษีส่วนบุคคลที่ต้องจ่ายเพิ่มขึ้นอาจมากกว่าภาษีที่บริษัทประหยัดได้ ผลลัพธ์สุดท้ายคือทำงานหนักแต่กลับรู้สึกเหมือนโดนลงโทษด้วยภาษี วิธีแก้ปัญหาแบบเดิมๆ คือการพยายามคำนวณหาจุดคุ้มทุนทางภาษี ซึ่งเป็นเรื่องที่ซับซ้อนและวุ่นวาย ความขัดแย้งทางภาษีที่เกิดขึ้น บริษัทได้ประโยชน์จากการลดหย่อนภาษี แต่กรรมการกลับต้องแบกรับภาระภาษีที่เพิ่มขึ้น วิธีแก้ปัญหาแบบเดิมๆ และข้อจำกัด การคำนวณหาจุดคุ้มทุนทางภาษีเป็นวิธีที่ซับซ้อนและอาจไม่ยั่งยืน Unit Linked: ทางออกของการลดภาษีโบนัส Unit Linked คือเครื่องมือทางการเงินที่ช่วยเปลี่ยนมุมมองจากค่าใช้จ่ายมาเป็นการสร้างสินทรัพย์ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุนที่ให้ทั้งความคุ้มครองชีวิตและโอกาสในการลงทุนไปพร้อมๆ กัน การเปลี่ยนมุมมองจากค่าใช้จ่ายเป็นการสร้างสินทรัพย์ แทนที่บริษัทจะจ่ายโบนัสเป็นเงินสดให้กรรมการ…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วย 300,000 บาท | 10% ต่อปี

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วยเงินต้น 300,000 บาท | ด้วยผลตอบแทน 10% ต่อปี การวางแผนทางการเงินเพื่ออนาคตเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งเมื่อพูดถึงค่าใช้จ่ายด้านสุขภาพที่อาจเกิดขึ้นโดยไม่คาดฝัน หลายคนอาจมองว่าการเตรียมพร้อมรับมือกับค่ารักษาพยาบาลจำนวนมากต้องใช้เงินทุนมหาศาล แต่ในบทความนี้ เราจะมาเปิดเผยเคล็ดลับการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งใช้ผลตอบแทนจากการลงทุน 10% ต่อปี เพื่อให้การวางแผนทางการเงินของคุณเป็นไปได้อย่างมีประสิทธิภาพสูงสุด ทำไมถึงใช้เงินต้นน้อย? หลายคนอาจสงสัยว่าการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท จำเป็นต้องใช้เงินต้นจำนวนมากหรือไม่? คำตอบคือไม่เสมอไป ด้วยการวางแผนที่ชาญฉลาดและการใช้ประโยชน์จากปัจจัยหลายประการ เราสามารถเริ่มต้นด้วยเงินต้นที่น้อยกว่าที่คิด ความสามารถในการหาผลตอบแทน 10% ต่อปี การลงทุนเพื่อให้ได้ผลตอบแทน 10% ต่อปี อาจดูเหมือนเป็นเรื่องท้าทาย แต่ก็เป็นไปได้หากมีการวางแผนและกลยุทธ์ที่เหมาะสม การลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูง เช่น หุ้น หรือธุรกิจส่วนตัว อาจเป็นทางเลือกที่น่าสนใจ ข้อดีของการวางแผนด้วยประกันสุขภาพ ประกันสุขภาพเป็นเครื่องมือสำคัญในการคุ้มครองค่าใช้จ่ายด้านสุขภาพ โดยเฉพาะอย่างยิ่งเมื่อเกิดเหตุการณ์ที่ไม่คาดฝัน การมีประกันสุขภาพช่วยลดภาระทางการเงินและช่วยให้คุณสามารถเข้าถึงการรักษาพยาบาลได้อย่างทันท่วงที การเตรียมพร้อมรับมือกับความเสี่ยง การวางแผนทางการเงินที่ดีต้องคำนึงถึงความเสี่ยงที่อาจเกิดขึ้น การเตรียมเงินสำรองฉุกเฉินและการปรับกลยุทธ์การลงทุนเป็นสิ่งจำเป็น เพื่อให้แผนการเงินของคุณมีความยืดหยุ่นและสามารถรับมือกับสถานการณ์ที่ไม่คาดฝันได้ อายุของลูกค้า อายุของลูกค้ามีผลอย่างมากต่อการวางแผนทางการเงิน…

-

เปลี่ยน “ไม้บรรทัด” วัดความรวย: ทำไมพอร์ตหุ้นเขียว แต่ไม่รวยขึ้น?

เปลี่ยน “ไม้บรรทัด” วัดความรวย: ทำไมพอร์ตหุ้นเขียว แต่เรากลับไม่รวยขึ้น? เคยรู้สึกกันไหมว่าพอร์ตหุ้นก็เขียวดีอยู่แล้ว แต่ทำไมเราถึงไม่รวยขึ้นตามตัวเลขเหล่านั้นเลย? คำถามนี้เป็นจุดเริ่มต้นที่ดีมากๆ สำหรับการที่เราจะมาเจาะลึกกันในวันนี้ ซึ่งคำตอบของเรื่องนี้อาจไม่ได้อยู่ที่ตัวหุ้นที่เราถือ แต่อยู่ที่ “ไม้บรรทัด” ที่เราใช้วัดมูลค่าสินทรัพย์ของเรานั่นเอง ทำไมพอร์ตหุ้นเขียว แต่เราไม่รวยขึ้น? คำถามนี้เป็นจุดเริ่มต้นที่สำคัญในการทำความเข้าใจเรื่องการวัดความมั่งคั่งของเรา หลายครั้งที่เรามองแค่ตัวเลขในพอร์ต แต่ลืมมองภาพรวมที่ใหญ่กว่า Unit of Account: หน่วยวัดมูลค่า หัวใจของเรื่องทั้งหมดในวันนี้คือแนวคิดที่ง่ายมากๆ แต่กลับส่งพลังสุดๆ แค่เปลี่ยนไม้บรรทัด มูลค่าก็เปลี่ยนทันที มุมมองที่ 1: มองผ่านเงินบาท มุมมองแรกที่เราคุ้นเคยที่สุดคือการมองผ่านสกุลเงินบาท มุมมองที่ 2: มองผ่านเงินดอลลาร์ มุมมองที่สองคือการมองผ่านสกุลเงินหลักของโลกอย่างดอลลาร์ มุมมองที่ 3: มองผ่านค่าเสียโอกาส (Bitcoin) มุมมองสุดท้ายอาจจะท้าทายความคิดเดิมๆ ของเรามากที่สุด นั่นคือการมองผ่านค่าเสียโอกาส สรุป: วิธีนำไปปรับใช้ มาดูวิธีนำแนวคิดเหล่านี้ไปปรับใช้จริงกัน การมองผ่านเงินบาท การมองมูลค่าสินทรัพย์ผ่านเงินบาทเป็นสิ่งที่คุ้นเคยที่สุด เช่น การดูดัชนี SET ตัวอย่างเช่น ดัชนี SET ที่เราเห็นเป็นตัวเลขนั้น วัดเป็นเงินบาท การมองผ่านเงินดอลลาร์…

-

“แก่ก่อนรวย” เพราะติดอยู่ใน Matrix? Bitcoin ทางออกระบบการเงิน?

“แก่ก่อนรวย” เพราะติดอยู่ใน Matrix? | ทำไม Bitcoin ถึงเป็นทางออกของระบบการเงิน เคยรู้สึกเหมือนกำลังวิ่งอยู่บนลู่วิ่งที่ไม่รู้จบไหม? ทำงานหนักขึ้นทุกวัน แต่กลับไม่รู้สึกว่าก้าวหน้าไปไหน? ความรู้สึกนี้อาจสะท้อนถึงระบบการเงินที่เราทุกคนเป็นส่วนหนึ่งอยู่ และวันนี้เราจะมาตั้งคำถามกับระบบนั้นกัน ทำไมเป้าหมายเกษียณถึงสูงขึ้น? ตัวเลข 56 ล้านบาท อาจดูน่าตกใจ แต่สำหรับหลายคน นี่คือเป้าหมายการเกษียณที่ต้องมี เพื่อรักษาวิถีชีวิตแบบเดิมไว้ให้ได้ แล้วทำไมมันถึงเยอะขนาดนั้น? เงินเฟ้อ: พลังที่มองไม่เห็น คำตอบก็คือ พลังที่มองไม่เห็นอย่าง “เงินเฟ้อ” ที่คอยกัดกินมูลค่าเงินออมของเราไปเรื่อยๆ นี่แหละที่ทำให้เกิดมุมมองว่า เราอาจกำลังติดอยู่ในคุกที่มองไม่เห็นของระบบการเงินปัจจุบัน เวลา: สินทรัพย์ที่ถูกพรากไป ระบบไม่ได้เอาแค่เงินเราไป แต่สิ่งที่มันพรากคือสินทรัพย์ที่ล้ำค่าที่สุด นั่นก็คือเวลา มันบีบให้เราต้องเอาเวลาไปแลกเงินอยู่ตลอด เพื่อให้ใช้ชีวิตต่อไปได้ แทนที่เราจะได้เอาเวลานั้นไปสร้างสรรค์สิ่งใหม่ๆ ไปเรียนรู้ หรือไปสร้างธุรกิจของตัวเอง บางคนจึงมองว่านี่คือต้นทุนที่แท้จริงของอิสรภาพที่เรากำลังจ่ายกันอยู่ ข้อบกพร่องของระบบการเงินปัจจุบัน มาเจาะลึกกันต่อว่า ทำไมเงินที่เราหามาอย่างยากลำบาก ถึงมีแนวโน้มที่จะด้อยค่าลงไปเรื่อยๆ ทุกวัน เงินเฟียด (Fiat Money) คืออะไร? หัวใจของปัญหาคือสิ่งที่เรียกว่า “เงินเฟียด” หรือ Fiat Money พูดง่ายๆ…