Tag: การวางแผนการเงิน

-

ประกันโรคร้ายที่เบี้ยคงที่ตลอดสัญญา: วางแผนการเงินเพื่ออนาคต

ประกันโรคร้ายที่เบี้ยคงที่ตลอดสัญญา คลิกสิ รออะไร? โรคร้ายแรงเป็นสิ่งที่ไม่มีใครอยากเผชิญ แต่ความเสี่ยงนี้อยู่ใกล้ตัวกว่าที่เราคิด ไม่ว่าจะเป็นโรคมะเร็ง โรคหัวใจ หรือโรคหลอดเลือดสมอง ล้วนเป็นภัยคุกคามที่อาจเกิดขึ้นได้ทุกเมื่อ นอกจากความเจ็บป่วยทางร่างกายแล้ว โรคร้ายยังนำมาซึ่งภาระค่าใช้จ่ายมหาศาลในการรักษาพยาบาล ทำให้หลายคนต้องเผชิญกับปัญหาทางการเงินอย่างหลีกเลี่ยงไม่ได้ ประกันโรคร้ายที่เบี้ยคงที่ตลอดสัญญา จึงเป็นทางเลือกที่ตอบโจทย์สำหรับผู้ที่ต้องการความคุ้มครองและวางแผนการเงินในระยะยาว เพื่อรับมือกับความไม่แน่นอนของชีวิตได้อย่างมั่นใจ ประสบการณ์ตรงกับโรคร้าย การเผชิญหน้ากับโรคร้ายเป็นประสบการณ์ที่ยากลำบากและส่งผลกระทบต่อชีวิตในหลายๆ ด้าน ทั้งทางร่างกาย จิตใจ และการเงิน การได้เรียนรู้จากประสบการณ์จริงของผู้ที่เคยผ่านช่วงเวลานี้มาแล้ว จะช่วยให้เราเข้าใจถึงความสำคัญของการเตรียมพร้อมและวางแผนรับมือกับโรคร้ายได้อย่างมีประสิทธิภาพมากยิ่งขึ้น ความรู้สึกเมื่อทราบว่าเป็นโรคร้าย เมื่อทราบว่าตนเองเป็นโรคร้าย ความรู้สึกแรกที่เกิดขึ้นมักจะเป็นความตกใจ สับสน และหวาดกลัว บางคนอาจรู้สึกเหมือนโลกทั้งใบหยุดหมุน ความคิดต่างๆ พรั่งพรูเข้ามาในหัว ทั้งเรื่องสุขภาพ อนาคต และความกังวลเกี่ยวกับค่าใช้จ่ายในการรักษาพยาบาล ความกังวลเกี่ยวกับอนาคต นอกเหนือจากความรู้สึกช็อกแล้ว ความกังวลเกี่ยวกับอนาคตก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ ผู้ป่วยมักจะกังวลว่าโรคที่เป็นอยู่จะส่งผลกระทบต่อชีวิตประจำวัน การทำงาน ความสัมพันธ์กับคนรอบข้าง และแผนการต่างๆ ที่วางไว้ในอนาคต ค่าใช้จ่ายในการรักษาโรคร้าย ค่าใช้จ่ายในการรักษาโรคร้ายเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อการดำเนินชีวิตของผู้ป่วยและครอบครัว ค่าใช้จ่ายเหล่านี้มีตั้งแต่ค่าตรวจวินิจฉัย ค่ารักษาพยาบาล ค่าใช้จ่ายในการเดินทาง และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็นอย่างยิ่ง ค่าใช้จ่ายในการตรวจวินิจฉัย การตรวจวินิจฉัยโรคเป็นขั้นตอนแรกที่สำคัญในการรักษาโรคร้าย ค่าใช้จ่ายในการตรวจวินิจฉัย เช่น การตรวจเลือด…

-

เริ่มลงทุนปี 2025: วางแผนการเงิน DCA สำหรับมือใหม่ให้สำเร็จ

เริ่มลงทุนปี 2025 ยังไงให้สำเร็จ | วางแผนการเงิน DCA อย่างมีวินัยสำหรับมือใหม่ การเริ่มต้นลงทุนเป็นก้าวสำคัญสู่ความมั่นคงทางการเงินในอนาคต โดยเฉพาะอย่างยิ่งในปี 2025 ที่เศรษฐกิจมีการเปลี่ยนแปลงอยู่ตลอดเวลา การวางแผนการเงินที่ดีและการลงทุนอย่างมีวินัยจึงเป็นสิ่งจำเป็นอย่างยิ่งสำหรับมือใหม่ บทความนี้จะพาคุณไปทำความเข้าใจทุกแง่มุมของการลงทุน พร้อมแนะนำวิธีการวางแผนการเงินด้วย DCA (Dollar-Cost Averaging) เพื่อให้คุณสามารถเริ่มต้นลงทุนได้อย่างมั่นใจและประสบความสำเร็จ ทำความเข้าใจก่อนเริ่มลงทุน ก่อนจะเริ่มลงทุน สิ่งสำคัญคือการทำความเข้าใจพื้นฐานเกี่ยวกับการเงินและการลงทุนเสียก่อน ทำความเข้าใจเกี่ยวกับการลงทุนและการออมเงิน การลงทุนและการออมเงินมีความสำคัญอย่างยิ่งต่อการสร้างความมั่นคงทางการเงินในระยะยาว การออมเงินเป็นการเก็บรวบรวมเงินในปัจจุบันเพื่อใช้จ่ายในอนาคต ในขณะที่การลงทุนเป็นการนำเงินออมไปต่อยอดให้งอกเงยขึ้นผ่านสินทรัพย์ต่างๆ เช่น หุ้น กองทุนรวม อสังหาริมทรัพย์ หรือสินทรัพย์ดิจิทัล การลงทุนช่วยให้เงินของคุณเติบโตเร็วกว่าการออมเพียงอย่างเดียว ประเภทของรายได้: Active vs Passive Income การทำความเข้าใจประเภทของรายได้เป็นสิ่งสำคัญในการวางแผนการเงิน รายได้แบ่งออกเป็น 2 ประเภทหลักๆ คือ: Active Income: รายได้ที่ได้มาจากการทำงานหรือการให้บริการ เช่น เงินเดือน ค่าจ้าง หรือค่าตอบแทนต่างๆ รายได้ประเภทนี้มักต้องใช้แรงงานและเวลาในการสร้าง Passive Income: รายได้ที่ได้มาโดยไม่ต้องใช้แรงงานและเวลามากนัก เช่น ดอกเบี้ยจากการฝากเงิน ค่าเช่าจากอสังหาริมทรัพย์…

-

เช็คกรมธรรม์ง่ายๆ ผ่าน OIC Connect บน LINE ใน 4 ขั้นตอน

เช็คกรมธรรม์ง่ายๆ ผ่าน OIC Connect บน LINE ใน 4 ขั้นตอน ในยุคดิจิทัลที่ทุกอย่างรวดเร็วและสะดวกสบาย การจัดการเรื่องประกันภัยก็เช่นกัน วันนี้เราจะมาแนะนำวิธีง่ายๆ ในการเช็คกรมธรรม์ของคุณผ่าน OIC Connect บน LINE ซึ่งเป็นบริการที่ช่วยให้คุณเข้าถึงข้อมูลกรมธรรม์ได้อย่างรวดเร็วและง่ายดาย ไม่ว่าคุณจะมีประกันชีวิต ประกันสุขภาพ หรือประกันอื่นๆ ก็สามารถตรวจสอบได้ทั้งหมดในที่เดียว มาดูวิธีเช็คกรมธรรม์ง่ายๆ ผ่าน OIC Connect บน LINE ใน 4 ขั้นตอนกันเลย! OIC Connect คืออะไร? OIC Connect คือบริการที่พัฒนาขึ้นโดยสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) เพื่ออำนวยความสะดวกให้กับผู้เอาประกันภัยในการเข้าถึงข้อมูลกรมธรรม์ของตนเองผ่านแอปพลิเคชัน LINE บริการนี้ช่วยให้คุณสามารถตรวจสอบรายละเอียดกรมธรรม์ต่างๆ ได้อย่างง่ายดาย ไม่ว่าจะเป็นข้อมูลกรมธรรม์ วันคุ้มครอง เบี้ยประกันภัย และเงื่อนไขความคุ้มครองต่างๆ นอกจากนี้ยังช่วยให้คุณสามารถแชร์ข้อมูลกรมธรรม์ให้กับผู้อื่นได้อีกด้วย บริการเช็คกรมธรรม์ผ่าน LINE OIC Connect บน LINE เป็นช่องทางที่สะดวกและรวดเร็วในการตรวจสอบข้อมูลกรมธรรม์ของคุณ คุณไม่จำเป็นต้องเสียเวลาในการติดต่อบริษัทประกันภัยเพื่อสอบถามข้อมูล…

-

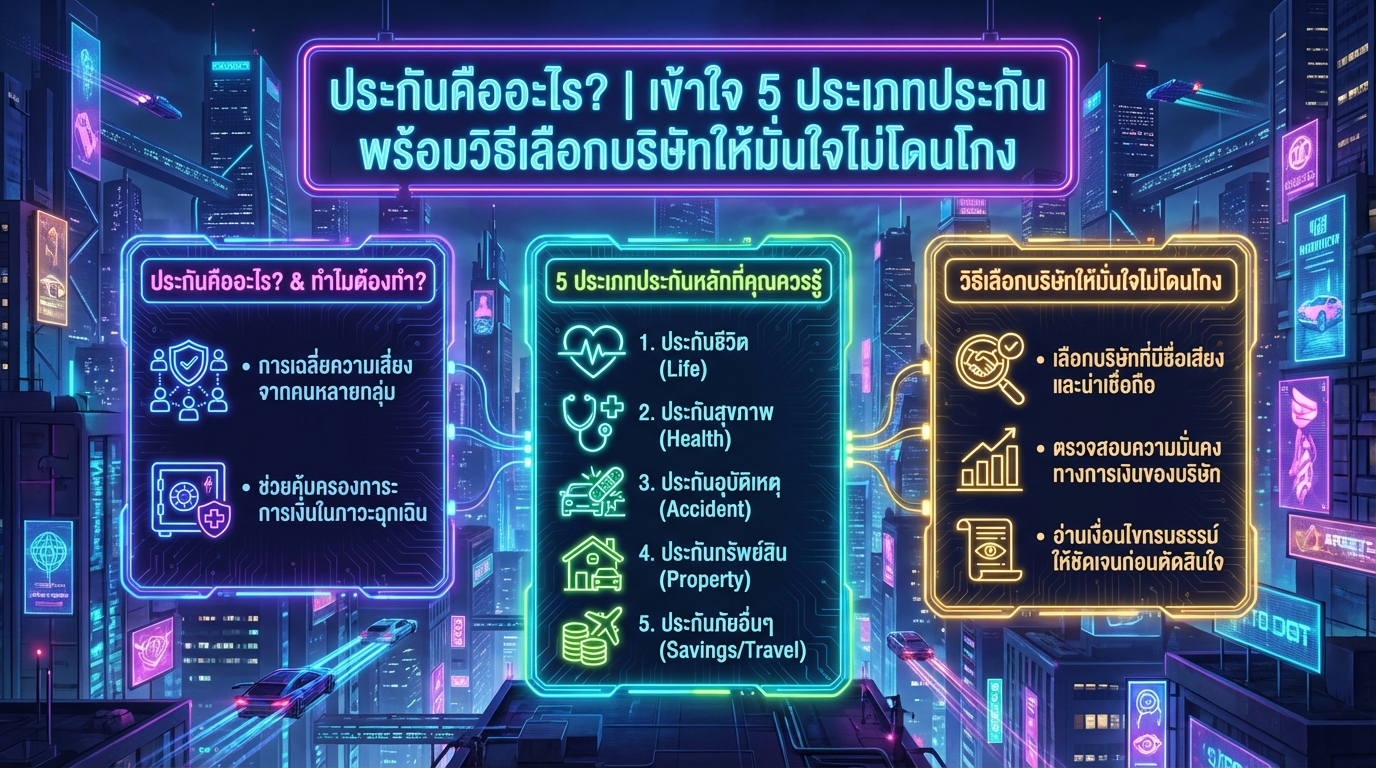

ประกันคืออะไร? | เข้าใจ 5 ประเภทประกัน พร้อมวิธีเลือกบริษัท

ประกันคืออะไร? | เข้าใจ 5 ประเภทประกัน พร้อมวิธีเลือกบริษัทให้มั่นใจไม่โดนโกง การเงินเป็นเรื่องสำคัญที่ทุกคนต้องใส่ใจ แต่หลายครั้งเราอาจจะมองข้ามเรื่อง “ประกัน” ไป ทั้งๆ ที่ประกันนั้นมีความสำคัญอย่างมากในการวางแผนทางการเงินและคุ้มครองความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในชีวิตประจำวัน บทความนี้จะพาคุณไปทำความเข้าใจว่า ประกันคืออะไร? ทำไมถึงควรทำประกัน และเจาะลึก 5 ประเภทประกันหลัก พร้อมแนะนำวิธีเลือกบริษัทประกันที่น่าเชื่อถือ เพื่อให้คุณวางแผนการเงินได้อย่างมั่นใจและไม่ถูกหลอก ประกันคืออะไร? ประกันคืออะไร? ในมุมมองง่ายๆ คือ การรวมกลุ่มกันของคนจำนวนหนึ่ง เพื่อเฉลี่ยความเสี่ยงที่อาจเกิดขึ้นกับแต่ละคนในกลุ่มนั้นๆ โดยผู้เข้าร่วมจะจ่าย “เบี้ยประกัน” ให้กับบริษัทประกัน ซึ่งบริษัทประกันจะทำหน้าที่เป็นผู้จัดการกองกลาง เมื่อเกิดเหตุการณ์ที่ไม่คาดฝันขึ้นกับผู้เอาประกัน บริษัทประกันจะจ่ายเงินชดเชยตามเงื่อนไขที่ตกลงกันไว้ หลักการทำงานของประกัน หลักการทำงานของประกันคือ การกระจายความเสี่ยง (Risk Pooling) โดยบริษัทประกันจะรวบรวมเงินจากผู้เอาประกันจำนวนมาก แล้วนำเงินเหล่านั้นไปบริหารจัดการ เมื่อมีผู้เอาประกันประสบเหตุการณ์ที่คุ้มครองตามกรมธรรม์ บริษัทประกันจะจ่ายเงินชดเชยให้แก่ผู้เอาประกันรายนั้นๆ ซึ่งทำให้ผู้เอาประกันไม่ต้องแบกรับภาระค่าใช้จ่ายทั้งหมดด้วยตนเอง ทำไมต้องทำประกัน การทำประกันเปรียบเสมือนการเตรียมพร้อมรับมือกับความไม่แน่นอนในชีวิต ไม่ว่าจะเป็นอุบัติเหตุ โรคภัยไข้เจ็บ หรือเหตุการณ์อื่นๆ ที่อาจทำให้เกิดค่าใช้จ่ายจำนวนมาก การทำประกันช่วยให้คุณสามารถรับมือกับสถานการณ์ฉุกเฉินได้อย่างมีประสิทธิภาพ โดยไม่ต้องกังวลเรื่องภาระทางการเงินที่อาจเกิดขึ้น นอกจากนี้ การทำประกันยังช่วยให้คุณสามารถวางแผนทางการเงินในระยะยาวได้อย่างมั่นคง ความสำคัญของการเลือกบริษัทประกันที่มั่นคง การเลือกบริษัทประกันที่มั่นคงเป็นสิ่งสำคัญอย่างยิ่ง…

-

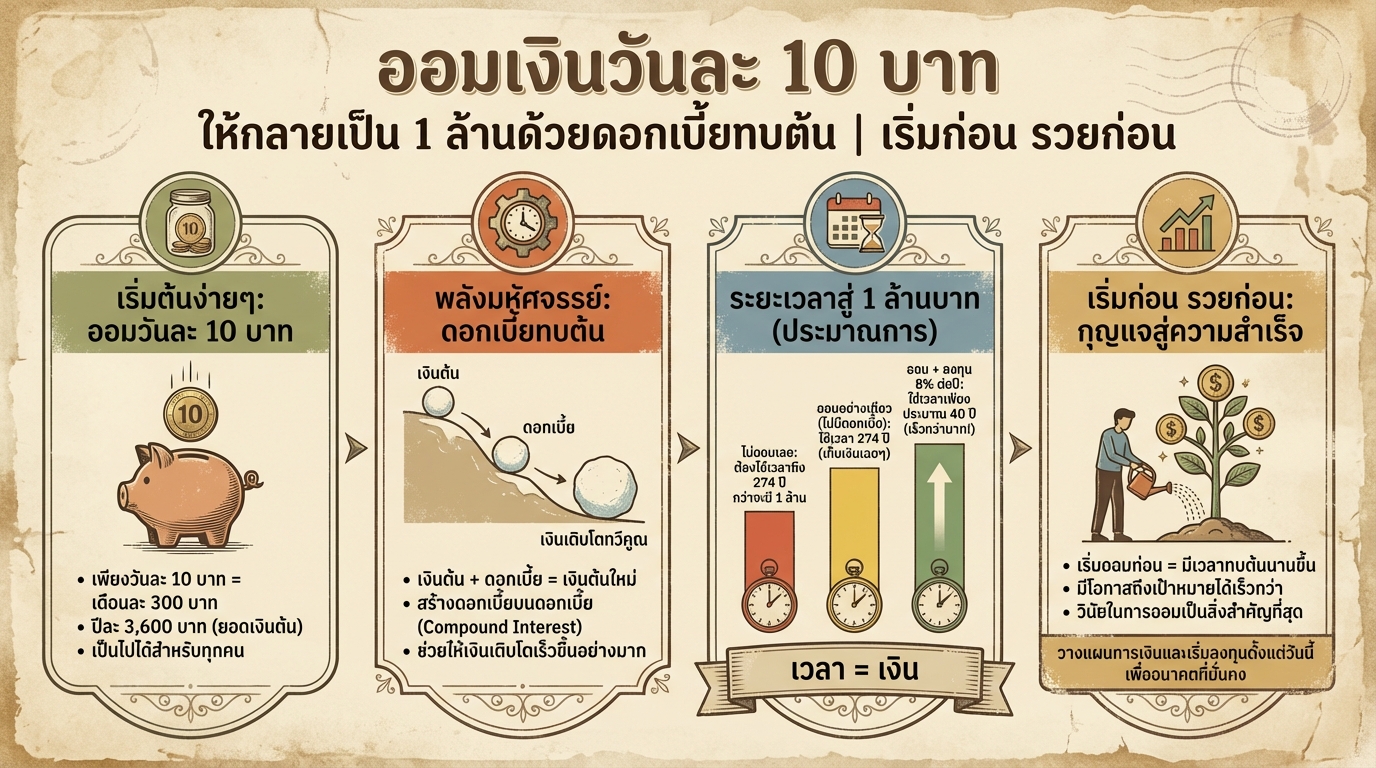

ออมเงินวันละ 10 บาท สู่ 1 ล้าน: เคล็ดลับดอกเบี้ยทบต้น | การเงิน

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น | เริ่มก่อน รวยก่อน การมีเงินเก็บ 1 ล้านบาท อาจดูเหมือนเป็นเป้าหมายที่ยิ่งใหญ่และไกลเกินเอื้อมสำหรับใครหลายคน แต่ในความเป็นจริงแล้ว การสร้างความมั่งคั่งนั้นเริ่มต้นได้ง่ายกว่าที่คุณคิด โดยเฉพาะอย่างยิ่งเมื่อคุณรู้จักพลังของ “ดอกเบี้ยทบต้น” และมีวินัยในการออมเงินอย่างสม่ำเสมอ บทความนี้จะพาคุณไปสำรวจเส้นทางสู่การมีเงินล้าน โดยเริ่มต้นจากการออมเงินเพียงวันละ 10 บาท พร้อมทั้งเผยเคล็ดลับการวางแผนการเงินและการลงทุน เพื่อให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ การออมเงิน 1 ล้านบาท: ความเป็นไปได้และระยะเวลา การเก็บเงินให้ได้ 1 ล้านบาทนั้นเป็นไปได้จริง แม้ว่าคุณจะมีเงินเริ่มต้นไม่มากนัก สิ่งสำคัญคือการมีวินัยและความสม่ำเสมอในการออมเงิน แต่ระยะเวลาในการเก็บออมนั้นจะขึ้นอยู่กับปัจจัยหลายประการ โดยเฉพาะอย่างยิ่งคือวิธีการที่คุณเลือกใช้ในการออมเงิน ระยะเวลาในการออมเมื่อไม่ลงทุน หากคุณเลือกที่จะเก็บเงินโดยไม่มีการลงทุนใดๆ เลย เช่น การนำเงินไปฝากไว้ในบัญชีออมทรัพย์ทั่วไปที่ให้ดอกเบี้ยในอัตราที่ต่ำ การออมเงินวันละ 10 บาท อาจต้องใช้เวลานานมากในการเก็บเงินให้ได้ 1 ล้านบาท จากข้อมูลพบว่า หากคุณออมเงินวันละ 10 บาท หรือประมาณ 300 บาทต่อเดือน หรือ 3,600…

-

สร้างพีระมิดทางการเงิน: 4 ขั้นตอนสู่ความมั่งคั่งที่ยั่งยืน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่งที่ยั่งยืน การสร้างอนาคตทางการเงินที่มั่นคงไม่ใช่เรื่องยากอย่างที่คิดครับ วันนี้เราจะมาทำความเข้าใจโมเดลที่เรียกว่า “พีระมิดทางการเงิน” ซึ่งเป็นเครื่องมือที่เข้าใจง่ายแต่ทรงพลัง ช่วยให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ เปลี่ยนเงินเก็บให้กลายเป็นความมั่งคั่งที่ยั่งยืนได้อย่างแท้จริง มาร่วมกันสร้างพีระมิดทางการเงินไปทีละชั้น เพื่ออนาคตทางการเงินที่ดีกว่ากันเถอะครับ ทำไมต้องวางแผนการเงิน? เคยสงสัยกันไหมว่า ทำไมเราต้องทำงานหนักตลอด 40 ปี เพื่อใช้ชีวิตอีก 60 ปี? คำถามนี้แหละคือความท้าทายที่คนส่วนใหญ่กำลังเผชิญอยู่ การวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่เป็นสิ่งจำเป็นอย่างยิ่ง เพราะถ้าเราไม่เริ่มวางแผนตั้งแต่วันนี้ ชีวิตหลังเกษียณอาจจะไม่เป็นอย่างที่เราวาดฝันไว้ รากฐานทางการเงินที่แข็งแรง การสร้างพีระมิดทางการเงินที่มั่นคงนั้น ต้องเริ่มจากรากฐานที่แข็งแรงเสียก่อน รากฐานทางการเงินประกอบด้วยเสาหลัก 2 ต้นที่สำคัญ ทำไมการวางแผนการเงินถึงสำคัญ? การวางแผนการเงินช่วยให้เรามองเห็นภาพรวมของชีวิตทางการเงินได้ชัดเจน ช่วยให้เราสามารถจัดการกับความท้าทายต่างๆ ที่อาจเกิดขึ้นในอนาคตได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นค่าใช้จ่ายในชีวิตประจำวัน ค่าใช้จ่ายฉุกเฉิน หรือเป้าหมายระยะยาว เช่น การเกษียณอายุ รากฐานทางการเงินมีอะไรบ้าง? รากฐานทางการเงินที่แข็งแรงประกอบด้วย: เงินสำรองฉุกเฉิน: เปรียบเสมือนตาข่ายนิรภัยทางการเงิน ช่วยรองรับความเสี่ยงที่อาจเกิดขึ้นโดยไม่คาดฝัน เช่น การเจ็บป่วย อุบัติเหตุ หรือการตกงาน การจัดการหนี้: การทำความเข้าใจเรื่องหนี้สิน ช่วยให้เราใช้หนี้เป็นเครื่องมือในการสร้างอนาคต…

-

วางแผนการเงิน 5 ระดับ: ชีวิตดี๊ดีตั้งแต่เริ่มทำงานจนเกษียณ

วางแผนการเงิน 5 ระดับ | วางแผนชีวิตตั้งแต่เริ่มทำงานจนถึงเกษียณ การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม ไม่ว่าคุณจะอยู่ในช่วงวัยไหนของชีวิต การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ตั้งแต่การสร้างรากฐานทางการเงินที่มั่นคง ไปจนถึงการวางแผนชีวิตหลังเกษียณอย่างมีความสุข บทความนี้จะพาคุณไปทำความรู้จักกับ “วางแผนการเงิน 5 ระดับ” ที่จะช่วยให้คุณวางแผนชีวิตได้อย่างเป็นระบบ ตั้งแต่เริ่มต้นทำงานจนถึงเกษียณอายุ ระดับที่ 1: สร้างรากฐานทางการเงิน ระดับแรกของการวางแผนการเงิน คือ การสร้างรากฐานทางการเงินให้มั่นคง เปรียบเสมือนการสร้างบ้านที่ต้องมีเสาเข็มที่แข็งแรง เพื่อรองรับโครงสร้างทั้งหมด การมีรากฐานทางการเงินที่ดีจะช่วยให้คุณสามารถรับมือกับความไม่แน่นอนในชีวิตได้อย่างมีประสิทธิภาพ สร้างกองทุนฉุกเฉิน สิ่งแรกที่ควรทำคือ สร้างกองทุนฉุกเฉิน กองทุนฉุกเฉินเปรียบเสมือนเกราะป้องกันทางการเงินที่จะช่วยให้คุณสามารถรับมือกับเหตุการณ์ไม่คาดฝัน เช่น การตกงาน อุบัติเหตุ หรือค่าใช้จ่ายทางการแพทย์ที่ไม่คาดคิด โดยทั่วไปแล้ว กองทุนฉุกเฉินควรมีจำนวนเงินเท่ากับค่าใช้จ่ายส่วนตัว 6-12 เท่าต่อเดือน ตัวอย่างเช่น หากคุณมีค่าใช้จ่ายเดือนละ 15,000 บาท กองทุนฉุกเฉินของคุณควรมีเงินเก็บอย่างน้อย 90,000 – 180,000 บาท ซื้อประกันสุขภาพ หลังจากมีกองทุนฉุกเฉินแล้ว สิ่งสำคัญอีกประการหนึ่งคือ การซื้อประกันสุขภาพ ค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ การมีประกันสุขภาพจะช่วยแบ่งเบาภาระค่าใช้จ่ายในการรักษาพยาบาล ทำให้คุณไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจเกิดขึ้นอย่างไม่คาดฝัน เลือกประกันสุขภาพที่เหมาะสมกับความต้องการและงบประมาณของคุณ ระดับที่…

-

ออมเงินวันละ 10 บาท สู่ 1 ล้านบาท: เคล็ดลับและวิธีทำ | การงอก การเงิน

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น | เริ่มก่อน รวยก่อน การสร้างความมั่นคงทางการเงินเริ่มต้นได้ง่ายๆ จากการออมเงินเพียงเล็กน้อยในแต่ละวัน หลายคนอาจมองข้ามการออมเงินจำนวนน้อยๆ อย่าง 10 บาทต่อวัน แต่รู้หรือไม่ว่าเงินจำนวนนี้สามารถเติบโตเป็นหลักล้านได้ ด้วยพลังของดอกเบี้ยทบต้นและการวางแผนการเงินที่ดี บทความนี้จะพาคุณไปทำความเข้าใจถึงวิธีการออมเงินวันละ 10 บาทให้ประสบความสำเร็จ พร้อมทั้งแนะนำเคล็ดลับและช่องทางที่จะช่วยให้คุณเข้าใกล้เป้าหมายทางการเงินได้เร็วยิ่งขึ้น ทำไมการออมเงิน 10 บาท ถึงเป็นไปได้? หลายคนอาจสงสัยว่าการออมเงินเพียงวันละ 10 บาท จะสามารถสร้างความมั่งคั่งได้จริงหรือ? คำตอบคือ “ได้” หากคุณเข้าใจหลักการของดอกเบี้ยทบต้นและการลงทุนที่เหมาะสม การออมเงินวันละ 10 บาท คิดเป็นเดือนละ 300 บาท และปีละ 3,600 บาท แม้ดูเหมือนเป็นจำนวนเงินที่ไม่มากนัก แต่เมื่อนำไปลงทุนอย่างชาญฉลาด เงินจำนวนนี้จะสามารถเติบโตขึ้นอย่างทวีคูณ ผลลัพธ์ของการไม่ออม หากคุณเลือกที่จะไม่เริ่มต้นออมเงินเลย เงินเก็บของคุณจะไม่เพิ่มขึ้นตามกาลเวลา มูลค่าของเงินอาจลดลงเนื่องจากภาวะเงินเฟ้อ และกว่าที่คุณจะมีเงิน 1 ล้านบาท อาจต้องใช้เวลานานหลายปี ลองจินตนาการดูว่า หากคุณไม่เริ่มต้นออมเงินเลย แม้แต่วันละ…

-

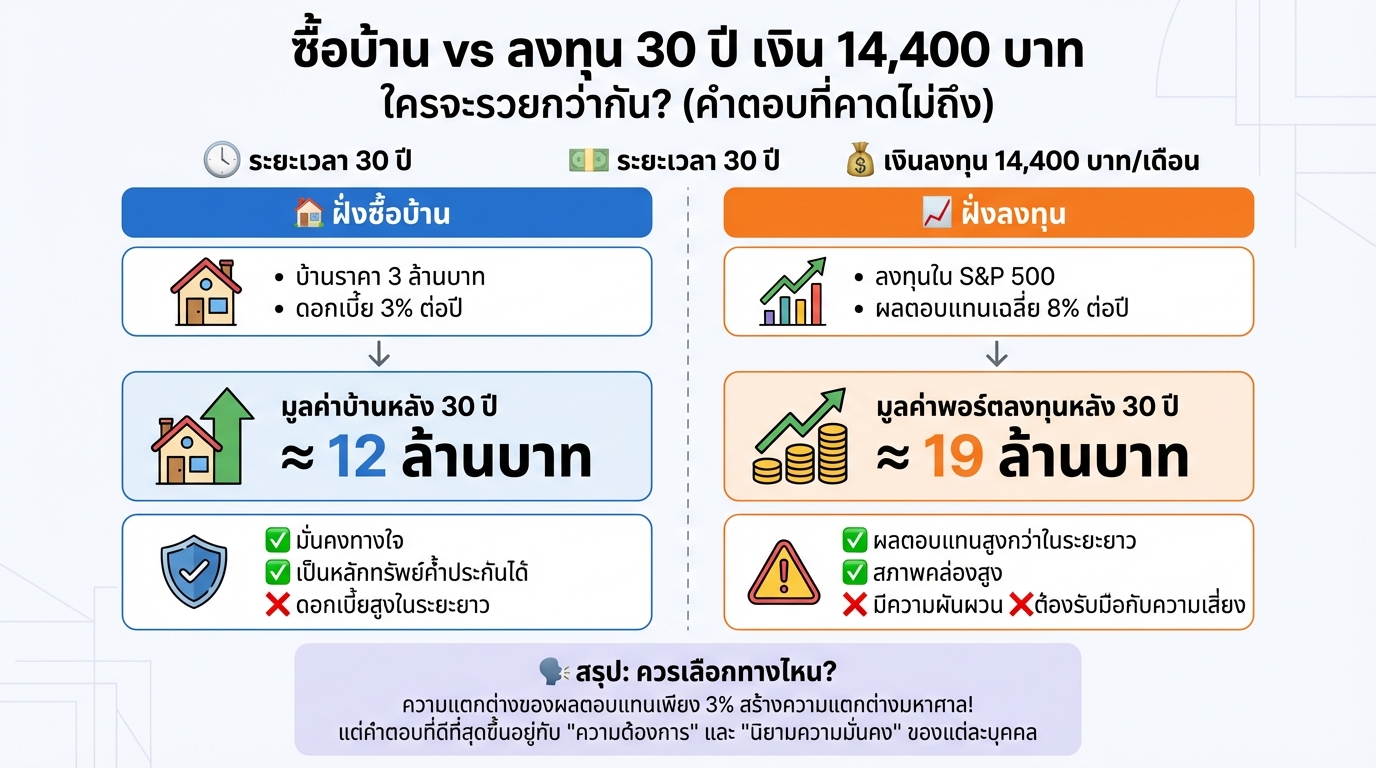

ซื้อบ้าน vs ลงทุน 30 ปี: เงิน 14,400 บาท ใครรวยกว่า? (คำตอบ)

ซื้อบ้าน vs ลงทุน 30 ปี เงิน 14,400 บาท ใครจะรวยกว่ากัน? (คำตอบที่คาดไม่ถึง) เคยสงสัยกันไหมครับว่า ถ้าต้องเลือกระหว่างการซื้อบ้านกับการนำเงินก้อนเดียวกันไปลงทุน อะไรจะดีกว่ากันในระยะยาว? คำถามนี้เป็นคำถามคลาสสิกที่หลายคนสงสัย วันนี้เราจะมาจำลองการเดินทาง 30 ปีเต็ม เพื่อหาคำตอบไปด้วยกัน ลองนึกภาพตามนะครับ ทุก ๆ เดือนคุณมีเงิน 14,400 บาทอยู่ในมือ คุณจะเลือกนำเงินไปผ่อนบ้าน สร้างหลักประกันที่จับต้องได้ หรือจะนำไปลงทุนเพื่อสร้างความมั่งคั่งที่มากกว่า? นี่คือโจทย์ที่เราจะมาหาคำตอบกันในวันนี้ เงื่อนไขการเปรียบเทียบ เพื่อให้เห็นภาพที่ชัดเจน เรามาดูเงื่อนไขการเปรียบเทียบกันก่อน ฝั่งซื้อบ้าน บ้านราคา 3 ล้านบาท ดอกเบี้ย 3% ต่อปี ฝั่งลงทุนใน S&P 500 ลงทุนใน S&P 500 ผลตอบแทนเฉลี่ย 8% ต่อปี เงินลงทุนเริ่มต้น 14,400 บาทต่อเดือนเท่ากันทั้งสองฝั่ง ระยะเวลาการลงทุน 30 ปี ผลลัพธ์หลัง 30…

-

ลายาวแบบไหน ถึงต้องใช้เงินหลักล้าน !!? ไขข้อข้องใจเรื่องค่ารักษาพยาบาล

ลายาวแบบไหน ถึงต้องใช้เงินหลักล้าน !!? วันหยุดยาว หลายคนคงวางแผนไปเที่ยวพักผ่อน แต่รู้หรือไม่ว่าการเจ็บป่วยก็อาจเป็น “วันหยุดยาว” ที่ต้องใช้เงินหลักล้านได้เช่นกัน! ค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ โดยเฉพาะอย่างยิ่งหากต้องเข้ารับการรักษาในโรงพยาบาลเอกชน หรือต้องเผชิญกับโรคร้ายแรงต่างๆ บทความนี้จะพาคุณไปสำรวจสถานการณ์ค่ารักษาพยาบาลที่อาจสูงถึงหลักล้าน พร้อมทั้งแนะนำทางออกที่จะช่วยให้คุณรับมือกับค่าใช้จ่ายเหล่านี้ได้อย่างสบายใจ ค่ารักษาพยาบาลหลักล้าน: กรณีศึกษา ค่ารักษาพยาบาลที่สูงขึ้นเป็นสิ่งที่หลายคนต้องเผชิญในปัจจุบัน ไม่ว่าจะเป็นค่าห้องพัก ค่าตรวจวินิจฉัย ค่าผ่าตัด หรือค่ายาต่างๆ โดยเฉพาะอย่างยิ่งหากต้องเข้ารับการรักษาในโรงพยาบาลเอกชน หรือต้องใช้เทคโนโลยีทางการแพทย์ที่ทันสมัย ประกันสุขภาพ: ทางออกสำหรับค่ารักษาพยาบาล เมื่อเผชิญกับค่ารักษาพยาบาลที่สูงขึ้น ประกันสุขภาพจึงเป็นเครื่องมือสำคัญที่จะช่วยแบ่งเบาภาระค่าใช้จ่ายต่างๆ ที่อาจเกิดขึ้นได้ ประกันสุขภาพจะช่วยคุ้มครองค่ารักษาพยาบาลตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ทำให้คุณสามารถเข้าถึงการรักษาที่ดีที่สุดได้อย่างสบายใจ กรณีศึกษา: การผ่าตัดไส้ติ่งอักเสบ ไส้ติ่งอักเสบเป็นโรคที่พบได้บ่อยในทุกเพศทุกวัย แม้จะเป็นโรคที่ไม่รุนแรงถึงชีวิต แต่หากไม่ได้รับการรักษาที่ทันท่วงทีก็อาจนำไปสู่ภาวะแทรกซ้อนที่รุนแรงได้ ค่าใช้จ่ายในการรักษาไส้ติ่งอักเสบอาจประกอบไปด้วย ค่าห้องพัก ค่าตรวจวินิจฉัย ค่าผ่าตัด ค่ายา และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง ซึ่งอาจมีมูลค่าหลายหมื่นบาท หรืออาจสูงถึงหลักแสนบาท หากต้องนอนพักรักษาตัวในห้อง ICU หรือต้องมีการตรวจเพิ่มเติมด้วยเครื่องมือที่ทันสมัย กรณีศึกษา: การรักษาโรคมะเร็งลำไส้ โรคมะเร็งลำไส้เป็นโรคร้ายแรงที่ต้องใช้ค่าใช้จ่ายในการรักษาที่ค่อนข้างสูง การรักษาโรคมะเร็งลำไส้อาจประกอบไปด้วย การผ่าตัด การให้ยาเคมีบำบัด การฉายรังสี และการรักษาอื่นๆ ที่เกี่ยวข้อง…