Tag: การออมเพื่อการศึกษา

-

เริ่มลงทุนปี 2025: วางแผนการเงิน DCA สำหรับมือใหม่ให้สำเร็จ

เริ่มลงทุนปี 2025 ยังไงให้สำเร็จ | วางแผนการเงิน DCA อย่างมีวินัยสำหรับมือใหม่ การเริ่มต้นลงทุนเป็นก้าวสำคัญสู่ความมั่นคงทางการเงินในอนาคต โดยเฉพาะอย่างยิ่งในปี 2025 ที่เศรษฐกิจมีการเปลี่ยนแปลงอยู่ตลอดเวลา การวางแผนการเงินที่ดีและการลงทุนอย่างมีวินัยจึงเป็นสิ่งจำเป็นอย่างยิ่งสำหรับมือใหม่ บทความนี้จะพาคุณไปทำความเข้าใจทุกแง่มุมของการลงทุน พร้อมแนะนำวิธีการวางแผนการเงินด้วย DCA (Dollar-Cost Averaging) เพื่อให้คุณสามารถเริ่มต้นลงทุนได้อย่างมั่นใจและประสบความสำเร็จ ทำความเข้าใจก่อนเริ่มลงทุน ก่อนจะเริ่มลงทุน สิ่งสำคัญคือการทำความเข้าใจพื้นฐานเกี่ยวกับการเงินและการลงทุนเสียก่อน ทำความเข้าใจเกี่ยวกับการลงทุนและการออมเงิน การลงทุนและการออมเงินมีความสำคัญอย่างยิ่งต่อการสร้างความมั่นคงทางการเงินในระยะยาว การออมเงินเป็นการเก็บรวบรวมเงินในปัจจุบันเพื่อใช้จ่ายในอนาคต ในขณะที่การลงทุนเป็นการนำเงินออมไปต่อยอดให้งอกเงยขึ้นผ่านสินทรัพย์ต่างๆ เช่น หุ้น กองทุนรวม อสังหาริมทรัพย์ หรือสินทรัพย์ดิจิทัล การลงทุนช่วยให้เงินของคุณเติบโตเร็วกว่าการออมเพียงอย่างเดียว ประเภทของรายได้: Active vs Passive Income การทำความเข้าใจประเภทของรายได้เป็นสิ่งสำคัญในการวางแผนการเงิน รายได้แบ่งออกเป็น 2 ประเภทหลักๆ คือ: Active Income: รายได้ที่ได้มาจากการทำงานหรือการให้บริการ เช่น เงินเดือน ค่าจ้าง หรือค่าตอบแทนต่างๆ รายได้ประเภทนี้มักต้องใช้แรงงานและเวลาในการสร้าง Passive Income: รายได้ที่ได้มาโดยไม่ต้องใช้แรงงานและเวลามากนัก เช่น ดอกเบี้ยจากการฝากเงิน ค่าเช่าจากอสังหาริมทรัพย์…

-

วางแผนการเงิน รับมือความเปลี่ยนแปลง: อนาคตทางการเงินที่มั่นคง

วางแผนการเงิน รับมือความเปลี่ยนแปลง ในวันที่อะไรๆ เปลี่ยนไป – You’re your Money Coach ในโลกที่ทุกอย่างเปลี่ยนแปลงไปอย่างรวดเร็ว การวางแผนการเงินจึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้เราสามารถรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในชีวิตได้ ไม่ว่าจะเป็นเรื่องของรายได้ ค่าใช้จ่าย หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การมีแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมสถานการณ์ทางการเงินของตนเองได้ และนำไปสู่อนาคตทางการเงินที่มั่นคงและมีความสุข ความสำคัญของการมองอนาคตและการเตรียมการทางการเงิน การมองอนาคตและการเตรียมการทางการเงินเป็นหัวใจสำคัญของการวางแผนการเงินที่ดี เพราะชีวิตคนเราไม่ได้หยุดนิ่ง มีการเปลี่ยนแปลงเกิดขึ้นอยู่เสมอ ทั้งในเรื่องของหน้าที่การงาน สุขภาพ และความสัมพันธ์ การที่เราสามารถมองเห็นภาพอนาคตและเตรียมพร้อมรับมือกับสิ่งที่จะเกิดขึ้นได้ จะช่วยให้เราสามารถตัดสินใจทางการเงินได้อย่างชาญฉลาด และหลีกเลี่ยงปัญหาทางการเงินที่อาจเกิดขึ้นได้ในอนาคต ความเปลี่ยนแปลงในชีวิตประจำวันและการเงิน ชีวิตประจำวันของเราเต็มไปด้วยความเปลี่ยนแปลงที่ส่งผลกระทบต่อการเงินของเราโดยตรง ไม่ว่าจะเป็นการเปลี่ยนแปลงในหน้าที่การงาน การมีครอบครัว หรือแม้แต่การเปลี่ยนแปลงในเรื่องของสุขภาพ การที่เราตระหนักถึงความเปลี่ยนแปลงเหล่านี้ จะช่วยให้เราสามารถปรับแผนการเงินให้สอดคล้องกับสถานการณ์ปัจจุบันได้ ความเสี่ยงที่ต้องเตรียมพร้อม: เกษียณ, เจ็บป่วย, อุบัติเหตุ ความเสี่ยงทางการเงินเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในชีวิตประจำวัน ความเสี่ยงที่สำคัญที่เราทุกคนต้องเตรียมพร้อมรับมือ ได้แก่ ความเสี่ยงจากการเกษียณอายุ ความเสี่ยงจากการเจ็บป่วย และความเสี่ยงจากอุบัติเหตุ การเตรียมพร้อมรับมือกับความเสี่ยงเหล่านี้ จะช่วยให้เราสามารถรักษาสภาพคล่องทางการเงิน และดำรงชีวิตได้อย่างปกติสุข การวางแผนการเงินคืออะไร การวางแผนการเงินคือกระบวนการในการกำหนดเป้าหมายทางการเงิน วางแผนการใช้จ่าย การออม การลงทุน และการบริหารความเสี่ยง เพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งไว้ การวางแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมการเงินของตนเองได้อย่างมีประสิทธิภาพ…

-

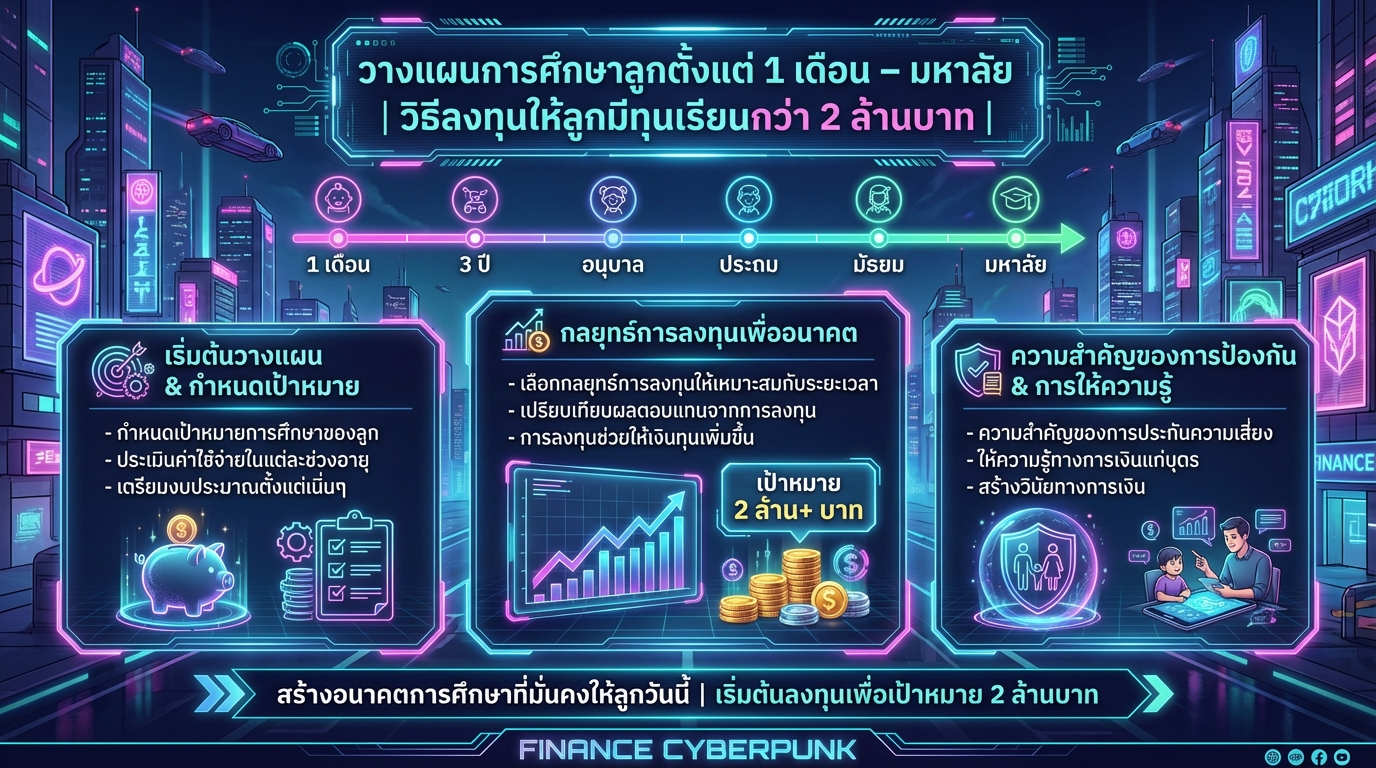

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | ลงทุนให้ลูกมีทุนเรียน 2 ล้าน+

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | วิธีลงทุนให้ลูกมีทุนเรียนกว่า 2 ล้านบาท การวางแผนการศึกษาให้ลูกตั้งแต่เนิ่นๆ เป็นสิ่งสำคัญที่พ่อแม่ยุคใหม่ให้ความสนใจ เพราะค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในแต่ละปี ทำให้การเตรียมพร้อมทางการเงินเป็นเรื่องจำเป็นอย่างยิ่ง บทความนี้จะพาคุณไปวางแผนการศึกษาลูกตั้งแต่แรกเกิดจนถึงระดับมหาวิทยาลัย พร้อมแนะนำวิธีลงทุนเพื่อให้ลูกมีทุนเรียนกว่า 2 ล้านบาท เพื่ออนาคตทางการศึกษาที่ดีของลูกน้อย กำหนดเป้าหมายการศึกษา ก่อนเริ่มต้นวางแผนทางการเงินเพื่อการศึกษาลูก เราต้องกำหนดเป้าหมายการศึกษาให้ชัดเจนเสียก่อน ไม่ว่าจะเป็นโรงเรียนระดับประถม มัธยม หรือมหาวิทยาลัยที่เราคาดหวังไว้สำหรับลูกน้อย การมีเป้าหมายที่ชัดเจนจะช่วยให้เราสามารถประเมินค่าใช้จ่ายและวางแผนการลงทุนได้อย่างเหมาะสม ประเมินค่าใช้จ่าย การประเมินค่าใช้จ่ายเป็นขั้นตอนสำคัญในการวางแผนการศึกษาลูก เราต้องคำนึงถึงค่าใช้จ่ายในแต่ละช่วงอายุของลูก เพื่อให้สามารถเตรียมงบประมาณได้อย่างเพียงพอ ค่าใช้จ่ายช่วงอายุ 1 เดือน – 3 ปี ในช่วงวัยนี้ ค่าใช้จ่ายส่วนใหญ่จะเป็นค่าใช้จ่ายสำหรับเด็กเล็ก เช่น ค่าอาหาร ค่าผ้าอ้อม ค่าของใช้ส่วนตัว และอาจมีค่าเลี้ยงดูหากพ่อแม่ไม่ได้เลี้ยงดูเอง ค่าใช้จ่ายโดยประมาณอยู่ที่ 50,000 – 100,000 บาทต่อปี ค่าใช้จ่ายช่วงอายุ 3 ปี – 6 ปี เมื่อลูกเข้าสู่วัยอนุบาล จะมีค่าใช้จ่ายเพิ่มเติม…

-

สร้างพีระมิดทางการเงิน: 4 ขั้นตอนสู่ความมั่งคั่งที่ยั่งยืน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่งที่ยั่งยืน การสร้างอนาคตทางการเงินที่มั่นคงไม่ใช่เรื่องยากอย่างที่คิดครับ วันนี้เราจะมาทำความเข้าใจโมเดลที่เรียกว่า “พีระมิดทางการเงิน” ซึ่งเป็นเครื่องมือที่เข้าใจง่ายแต่ทรงพลัง ช่วยให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ เปลี่ยนเงินเก็บให้กลายเป็นความมั่งคั่งที่ยั่งยืนได้อย่างแท้จริง มาร่วมกันสร้างพีระมิดทางการเงินไปทีละชั้น เพื่ออนาคตทางการเงินที่ดีกว่ากันเถอะครับ ทำไมต้องวางแผนการเงิน? เคยสงสัยกันไหมว่า ทำไมเราต้องทำงานหนักตลอด 40 ปี เพื่อใช้ชีวิตอีก 60 ปี? คำถามนี้แหละคือความท้าทายที่คนส่วนใหญ่กำลังเผชิญอยู่ การวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่เป็นสิ่งจำเป็นอย่างยิ่ง เพราะถ้าเราไม่เริ่มวางแผนตั้งแต่วันนี้ ชีวิตหลังเกษียณอาจจะไม่เป็นอย่างที่เราวาดฝันไว้ รากฐานทางการเงินที่แข็งแรง การสร้างพีระมิดทางการเงินที่มั่นคงนั้น ต้องเริ่มจากรากฐานที่แข็งแรงเสียก่อน รากฐานทางการเงินประกอบด้วยเสาหลัก 2 ต้นที่สำคัญ ทำไมการวางแผนการเงินถึงสำคัญ? การวางแผนการเงินช่วยให้เรามองเห็นภาพรวมของชีวิตทางการเงินได้ชัดเจน ช่วยให้เราสามารถจัดการกับความท้าทายต่างๆ ที่อาจเกิดขึ้นในอนาคตได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นค่าใช้จ่ายในชีวิตประจำวัน ค่าใช้จ่ายฉุกเฉิน หรือเป้าหมายระยะยาว เช่น การเกษียณอายุ รากฐานทางการเงินมีอะไรบ้าง? รากฐานทางการเงินที่แข็งแรงประกอบด้วย: เงินสำรองฉุกเฉิน: เปรียบเสมือนตาข่ายนิรภัยทางการเงิน ช่วยรองรับความเสี่ยงที่อาจเกิดขึ้นโดยไม่คาดฝัน เช่น การเจ็บป่วย อุบัติเหตุ หรือการตกงาน การจัดการหนี้: การทำความเข้าใจเรื่องหนี้สิน ช่วยให้เราใช้หนี้เป็นเครื่องมือในการสร้างอนาคต…

-

ปีระมิดการเงิน 101: เคล็ดลับบริหารเงิน ออม ลงทุน ป้องกัน ส่งต่อ

ปีระมิดการเงิน 101 เคล็ดลับบริหารเงิน ออม–ลงทุน–ป้องกัน–ส่งต่อ การบริหารจัดการการเงินส่วนบุคคลเป็นทักษะสำคัญที่ทุกคนควรมี เพื่อสร้างความมั่นคงทางการเงินและบรรลุเป้าหมายในชีวิต ปีระมิดการเงิน 101 เป็นแนวคิดที่ช่วยให้คุณเข้าใจวงจรทางการเงินทั้งหมด ตั้งแต่การบริหารสภาพคล่อง การป้องกันความเสี่ยง การออมและการลงทุน ไปจนถึงการส่งต่อความมั่งคั่งให้แก่รุ่นต่อไป บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของปีระมิดการเงิน พร้อมเคล็ดลับที่จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ CF Management (การบริหารสภาพคล่อง) การบริหารสภาพคล่อง หรือ CF Management คือการจัดการเงินสดหมุนเวียนในชีวิตประจำวันให้มีประสิทธิภาพ เพื่อให้คุณมีเงินใช้จ่ายเพียงพอและสามารถรับมือกับสถานการณ์ฉุกเฉินได้ ทำความเข้าใจที่มาและที่ไปของเงิน สิ่งแรกที่ต้องทำความเข้าใจคือที่มาของรายได้และค่าใช้จ่ายของคุณ จดบันทึกรายรับและรายจ่ายทั้งหมด เพื่อให้เห็นภาพรวมทางการเงินของคุณอย่างชัดเจน ทำงบประมาณรายรับรายจ่าย การทำงบประมาณจะช่วยให้คุณควบคุมค่าใช้จ่ายและวางแผนการใช้เงินได้อย่างมีประสิทธิภาพ กำหนดสัดส่วนการใช้จ่ายในแต่ละหมวดหมู่ เช่น ค่าอาหาร ค่าเดินทาง ค่าที่อยู่อาศัย และค่าใช้จ่ายอื่นๆ มีเงินสำรองฉุกเฉิน 3-6 เดือน เงินสำรองฉุกเฉินคือเงินที่คุณเก็บไว้เพื่อใช้ในกรณีฉุกเฉิน เช่น ตกงาน เจ็บป่วย หรือเหตุการณ์ไม่คาดฝันอื่นๆ ควรมีเงินสำรองอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน หลีกเลี่ยงการใช้บัตรเครดิตเกินตัว การใช้บัตรเครดิตอย่างไม่ระมัดระวังอาจนำไปสู่หนี้สินที่ท่วมท้น พยายามจ่ายเต็มจำนวนทุกครั้งเพื่อหลีกเลี่ยงดอกเบี้ย การป้องกันและโอนย้ายความเสี่ยง การป้องกันและโอนย้ายความเสี่ยงเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงิน การทำประกันภัยต่างๆ จะช่วยคุ้มครองคุณและครอบครัวจากความเสียหายทางการเงินที่อาจเกิดขึ้น ประกันชีวิต…

-

วางแผนอนาคตลูก: 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่

วางแผนอนาคตลูก ด้วย 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่ อนาคตเป็นสิ่งที่ไม่แน่นอน แต่เราสามารถสร้างความมั่นคงให้กับลูกน้อยได้ แม้ในวันที่เราไม่อยู่ ด้วยการวางแผนการเงินอย่างรอบคอบตั้งแต่เนิ่นๆ เพื่อให้ลูกสามารถใช้ชีวิตได้อย่างมีคุณภาพและมีความสุข บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนอนาคตลูก พร้อมแนะนำ 3 ขั้นตอนง่ายๆ ที่จะช่วยให้คุณเตรียมพร้อมสำหรับอนาคตของลูกได้อย่างมั่นใจ ความสำคัญของการวางแผนการเงินเพื่อลูก การวางแผนการเงินเพื่อลูกมีความสำคัญอย่างยิ่ง เพราะเป็นการสร้างหลักประกันให้กับชีวิตของลูกน้อย หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับคุณ การมีแผนการเงินที่ดีจะช่วยให้ลูกยังคงได้รับการดูแลอย่างเหมาะสม ไม่ว่าจะเป็นเรื่องการใช้ชีวิต การศึกษา หรือสุขภาพ ผลกระทบหากเกิดเหตุไม่คาดฝัน หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับคุณ ลูกอาจต้องเผชิญกับความยากลำบากหลายด้าน ทั้งในเรื่องการเงิน การศึกษา และความเป็นอยู่ การวางแผนการเงินที่ดีจะช่วยบรรเทาผลกระทบเหล่านี้ ทำให้ลูกยังคงมีชีวิตที่ดีต่อไปได้ การวางแผนเพื่อคุณภาพชีวิตที่ดีของลูก การวางแผนการเงินไม่ได้จำกัดอยู่แค่เรื่องการเงินเท่านั้น แต่ยังรวมถึงการวางแผนเพื่อคุณภาพชีวิตที่ดีของลูกในระยะยาว ไม่ว่าจะเป็นการศึกษา สุขภาพ หรือความมั่นคงทางอารมณ์ การวางแผนที่ดีจะช่วยให้ลูกเติบโตขึ้นอย่างมีคุณภาพและมีความสุข สิ่งที่ต้องเตรียมพร้อมเพื่ออนาคตลูก การเตรียมพร้อมเพื่ออนาคตลูกนั้นครอบคลุมหลายด้าน ไม่ว่าจะเป็นเรื่องการเงิน สุขภาพ และความมั่นคงทางอารมณ์ การเตรียมพร้อมในทุกๆ ด้านจะช่วยให้ลูกสามารถเผชิญกับอุปสรรคต่างๆ ในชีวิตได้อย่างเข้มแข็ง การเงิน เรื่องการเงินเป็นสิ่งสำคัญอันดับแรกที่คุณพ่อคุณแม่ต้องให้ความสำคัญ หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับคุณ ลูกอาจต้องเผชิญกับปัญหาทางการเงิน การวางแผนการเงินที่ดีจะช่วยให้ลูกมีเงินทุนเพียงพอต่อการใช้ชีวิต การศึกษา และค่าใช้จ่ายอื่นๆ ประกันชีวิต:…

-

แชร์วิธีเก็บเงินให้อยู่ จากคนเก็บเงินไม่ได้ เก็บได้ไวขึ้น 2 เท่า!

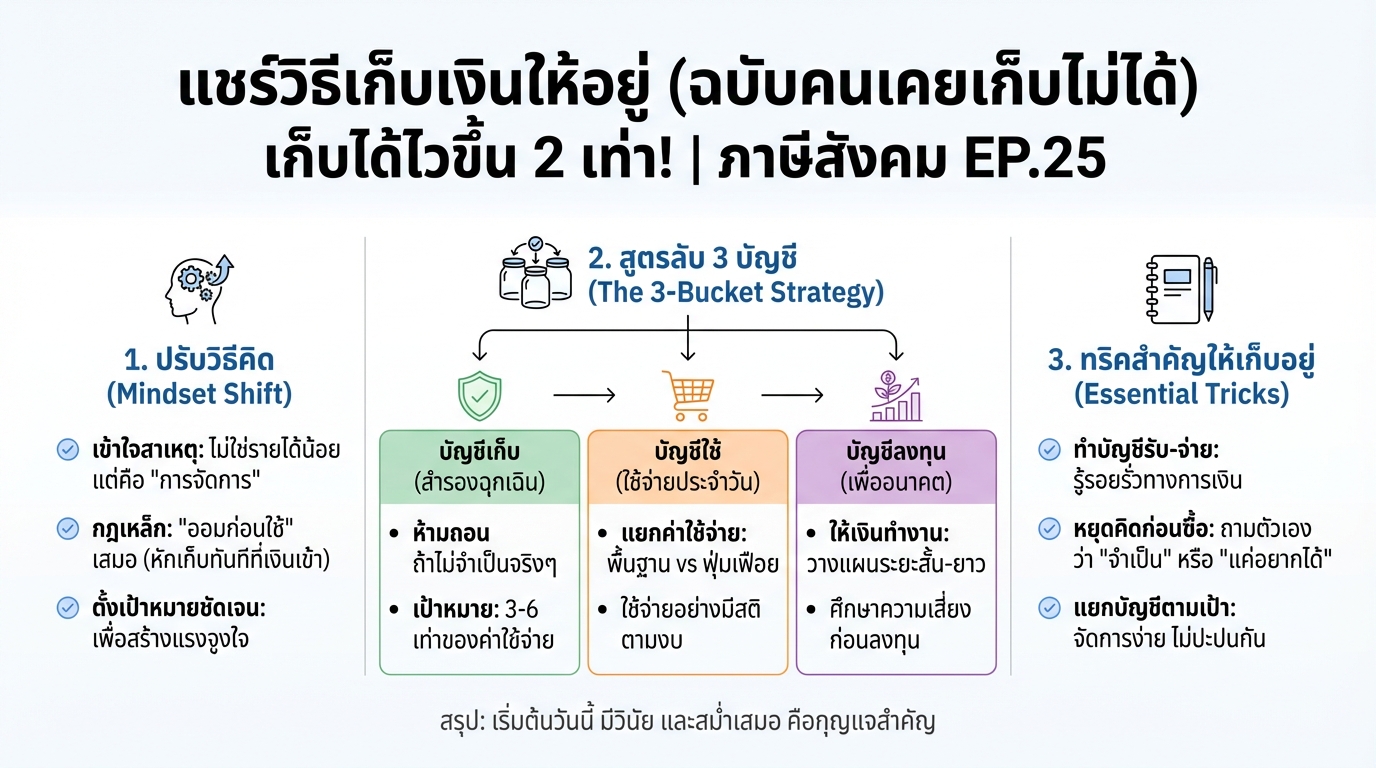

แชร์วิธีเก็บเงินให้อยู่ จากคนที่เก็บเงินไม่ได้ (เก็บได้ไวขึ้น 2 เท่า!) | ภาษีสังคม EP.25 เคยไหม? เก็บเงินเท่าไหร่ก็ไม่อยู่สักที! ไม่ว่าจะพยายามแค่ไหน เงินก็มักจะหมดไปอย่างรวดเร็ว ปัญหานี้เป็นเรื่องปกติที่หลายคนเผชิญ แต่ไม่ต้องกังวลไป เพราะในบทความนี้ เราจะมาแชร์วิธีเก็บเงินให้อยู่ จากคนที่เคยเก็บเงินไม่ได้เลย! พร้อมเผยเคล็ดลับที่จะช่วยให้คุณเก็บเงินได้ไวขึ้นถึง 2 เท่า! เตรียมตัวให้พร้อม แล้วมาเปลี่ยนนิสัยทางการเงินไปด้วยกัน ทำไมถึงเก็บเงินไม่อยู่? ก่อนที่เราจะไปดูวิธีเก็บเงิน เรามาทำความเข้าใจถึงสาเหตุที่ทำให้เราเก็บเงินไม่อยู่กันก่อนดีกว่า เหตุผลที่เก็บเงินไม่อยู่ หลายคนมักจะโทษว่า “รายได้ไม่พอ” แต่จริง ๆ แล้ว ปัญหาไม่ได้อยู่ที่รายได้เสมอไป บางครั้งเราอาจจะยังจัดการเงินที่มีอยู่ได้ไม่ดีพอ ลองสำรวจตัวเองดูว่ามีพฤติกรรมการใช้จ่ายแบบไหนบ้าง เช่น ใช้จ่ายเกินตัว, ซื้อของตามอารมณ์, หรือไม่มีการวางแผนการเงิน รายได้ไม่พอ vs การจัดการเงิน แม้ว่ารายได้จะมีผลต่อการเก็บเงิน แต่การจัดการเงินที่ดีก็สามารถช่วยให้เราเก็บเงินได้ แม้จะมีรายได้ไม่มากก็ตาม การรู้จักใช้จ่ายอย่างมีสติ และวางแผนการเงิน จะช่วยให้เรามีเงินเก็บได้มากขึ้น ปัญหาการใช้จ่ายเกินตัว การใช้จ่ายเกินตัวเป็นสาเหตุหลักที่ทำให้เก็บเงินไม่อยู่ การซื้อของที่ไม่จำเป็น, การใช้จ่ายฟุ่มเฟือย, หรือการมีหนี้สินมากเกินไป ล้วนส่งผลกระทบต่อการเก็บเงินทั้งสิ้น วิธีเก็บเงินให้ได้ผล: แบ่งเงินเป็น…

-

วิธีเช็คความคิดจน/รวย: เคล็ดลับจากยีราฟพารวย!

วิธีเช็คว่าเรามีความคิดจนหรือรวย การเงินเป็นเรื่องสำคัญที่ทุกคนต้องใส่ใจ แต่บ่อยครั้งเราอาจไม่รู้ตัวว่าวิธีคิดของเราเกี่ยวกับเงินนั้นเป็นอย่างไร? ความคิดของเรามีผลอย่างมากต่อการตัดสินใจทางการเงิน และนำไปสู่ผลลัพธ์ที่แตกต่างกันอย่างสิ้นเชิง ไม่ว่าจะเป็นความมั่งคั่ง หรือความยากจน ในบทความนี้ เราจะมาเรียนรู้วิธีเช็คว่าเรามีความคิดแบบคนจนหรือคนรวย พร้อมเคล็ดลับดีๆ จาก #ยีราฟพารวย ที่จะช่วยให้คุณบริหารเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น วิธีวัดความคิดจน/รวย วิธีง่ายๆ ที่จะช่วยให้คุณรู้ว่าตัวเองมีความคิดแบบคนจนหรือคนรวย คือการสังเกตพฤติกรรมการใช้จ่าย โดยเฉพาะอย่างยิ่งเมื่อต้องซื้อของชิ้นใหญ่ เช่น รถยนต์ หรือบ้าน ตัวอย่างการซื้อรถและบ้าน การซื้อรถและบ้านเป็นตัวอย่างที่ดีในการวัดวิธีคิดทางการเงิน มาดูตัวอย่างการซื้อรถยนต์เพื่อเปรียบเทียบวิธีคิดของแต่ละแบบ วิธีคิดแบบคนจน: เก็บเงินไม่ถึงราคารถ/บ้านก็ซื้อ วิธีคิดแบบคนกลางๆ: มีเงินเท่ากับราคารถ/บ้านก็ซื้อ วิธีคิดแบบคนรวย: มีเงินเก็บมากกว่าราคารถ/บ้านหลายเท่าก่อนซื้อ ลองพิจารณาตัวอย่างการซื้อรถยนต์ราคา 2 ล้านบาท วิธีคิดแบบคนจน: ซื้อรถยนต์ในขณะที่ยังมีเงินเก็บไม่ถึง 2 ล้านบาท หรืออาจมีเงินเก็บเพียงเล็กน้อย วิธีคิดแบบคนกลางๆ: มีเงินเก็บ 2 ล้านบาทพอดี แล้วตัดสินใจซื้อรถยนต์ วิธีคิดแบบคนรวย: มีเงินเก็บมากกว่า 10-20 ล้านบาท ก่อนตัดสินใจซื้อรถยนต์ วิธีคิดแบบคนรวย วิธีคิดแบบคนรวยนั้นแตกต่างจากวิธีคิดแบบคนทั่วไปอย่างสิ้นเชิง พวกเขาให้ความสำคัญกับการมีเงินเก็บมากกว่าการใช้จ่าย มีเงินเก็บเกินราคาสินค้าหลายเท่า นี่คือหัวใจสำคัญของวิธีคิดแบบคนรวย พวกเขาจะไม่ซื้อของชิ้นใหญ่ ถ้ายังไม่มีเงินเก็บมากพอ…

-

เรียนฟรี! ภาษี 101: คู่มือภาษีฉบับสมบูรณ์สำหรับคนทั่วไป

เรียนฟรี! ภาษี 101 สำหรับคนทั่วไปที่สนใจจัดการภาษีและรายจ่าย คลิปเดียวจบ ! สวัสดีครับพี่น้องทุกท่าน! ในช่วงเวลาที่หลายคนกำลังเผชิญกับความท้าทายทางการเงิน ผมขอเสนอคอร์สออนไลน์ที่จะช่วยให้คุณเข้าใจเรื่องภาษีและการจัดการรายจ่ายส่วนบุคคลได้ง่ายขึ้น คอร์สนี้เหมาะสำหรับทุกคนที่ต้องการเรียนรู้เรื่องภาษีตั้งแต่พื้นฐาน ไปจนถึงการวางแผนภาษีเพื่อลดภาระค่าใช้จ่าย ทำความเข้าใจเรื่องภาษีเบื้องต้น ก่อนที่เราจะเจาะลึกเรื่องภาษี เรามาทำความเข้าใจภาพรวมกันก่อนดีกว่า ภาษีคืออะไร? ภาษีคือรายจ่ายที่เราต้องจ่ายให้กับรัฐบาล ภาษีเป็นเรื่องของกฎหมาย หากเราไม่ปฏิบัติตามกฎหมายภาษี เราอาจต้องเผชิญกับบทลงโทษ หลักการวางแผนภาษี การวางแผนภาษีที่ดีคือการวางแผนที่ช่วยลดค่าใช้จ่ายโดยรวมให้เหลือน้อยที่สุด ไม่ใช่แค่การลดภาษีเพียงอย่างเดียว หากลดภาษีแล้วค่าใช้จ่ายส่วนอื่นเพิ่มขึ้น การวางแผนนั้นอาจไม่คุ้มค่า ใครเสียภาษี? บุคคลที่มีรายได้ถึงเกณฑ์ที่กฎหมายกำหนดจะต้องเสียภาษีเงินได้บุคคลธรรมดา เสียภาษีจากอะไร? เราเสียภาษีจากเงินได้ที่เราได้รับ เช่น เงินเดือน ค่าจ้าง ดอกเบี้ย หรือเงินปันผล เสียเมื่อไหร่? โดยทั่วไป เราต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90 หรือ ภ.ง.ด.91) ภายในวันที่ 31 มีนาคมของทุกปี ภาษีเงินได้บุคคลธรรมดา มาทำความเข้าใจเกี่ยวกับภาษีเงินได้บุคคลธรรมดากัน หลักการคำนวณภาษีเงินได้ การคำนวณภาษีเงินได้บุคคลธรรมดา มีหลักการง่ายๆ คือ นำรายได้ทั้งหมดมารวมกัน หักค่าใช้จ่าย หักค่าลดหย่อน คำนวณภาษีตามอัตราภาษี เงินได้สุทธิคืออะไร? เงินได้สุทธิ คือ…