Tag: การเงินส่วนบุคคล

-

ประกัน vs ลงทุน: เข้าใจความต่าง วางแผนการเงินให้ปัง!

ความต่างระหว่าง “ประกัน” กับ “การลงทุน” | เข้าใจชัดก่อนตัดสินใจวางแผนการเงิน การวางแผนการเงินเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าจะเป็นการเก็บออม การลงทุน หรือการทำประกันภัย ซึ่งหลายคนอาจจะยังสับสนว่า “ประกัน” และ “การลงทุน” นั้นแตกต่างกันอย่างไร? บทความนี้จะช่วยไขข้อข้องใจ พร้อมแนะนำแนวทางการวางแผนการเงินที่เหมาะสม เพื่อให้คุณสามารถตัดสินใจได้อย่างชาญฉลาดและบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ประกันคืออะไร? ประกันภัยเป็นเครื่องมือทางการเงินที่ช่วยคุ้มครองความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในชีวิต เช่น การเสียชีวิต การเจ็บป่วย อุบัติเหตุ หรือความเสียหายของทรัพย์สิน โดยผู้เอาประกันภัยจะจ่ายเบี้ยประกันเป็นประจำ เพื่อแลกกับการได้รับความคุ้มครองตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ความหมายของการประกัน การประกันภัยคือการโอนความเสี่ยงจากผู้เอาประกันภัยไปยังบริษัทประกันภัย โดยบริษัทประกันภัยจะรับผิดชอบค่าใช้จ่ายที่เกิดขึ้นเมื่อเกิดเหตุการณ์ที่คุ้มครองตามกรมธรรม์ เช่น ค่ารักษาพยาบาล ค่าชดเชยรายได้ หรือค่าสินไหมทดแทนในกรณีเสียชีวิต ประเภทของประกัน (ประกันชีวิต, สุขภาพ, รถยนต์, บ้าน) ประกันชีวิต: คุ้มครองผู้เอาประกันภัยในกรณีเสียชีวิต หรือทุพพลภาพถาวรสิ้นเชิง ประกันสุขภาพ: คุ้มครองค่ารักษาพยาบาล ค่าผ่าตัด และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาพยาบาล ประกันรถยนต์: คุ้มครองความเสียหายที่เกิดขึ้นกับรถยนต์ของผู้เอาประกันภัย และความรับผิดชอบต่อบุคคลภายนอก ประกันบ้าน: คุ้มครองความเสียหายที่เกิดขึ้นกับบ้านเรือน เช่น ไฟไหม้…

-

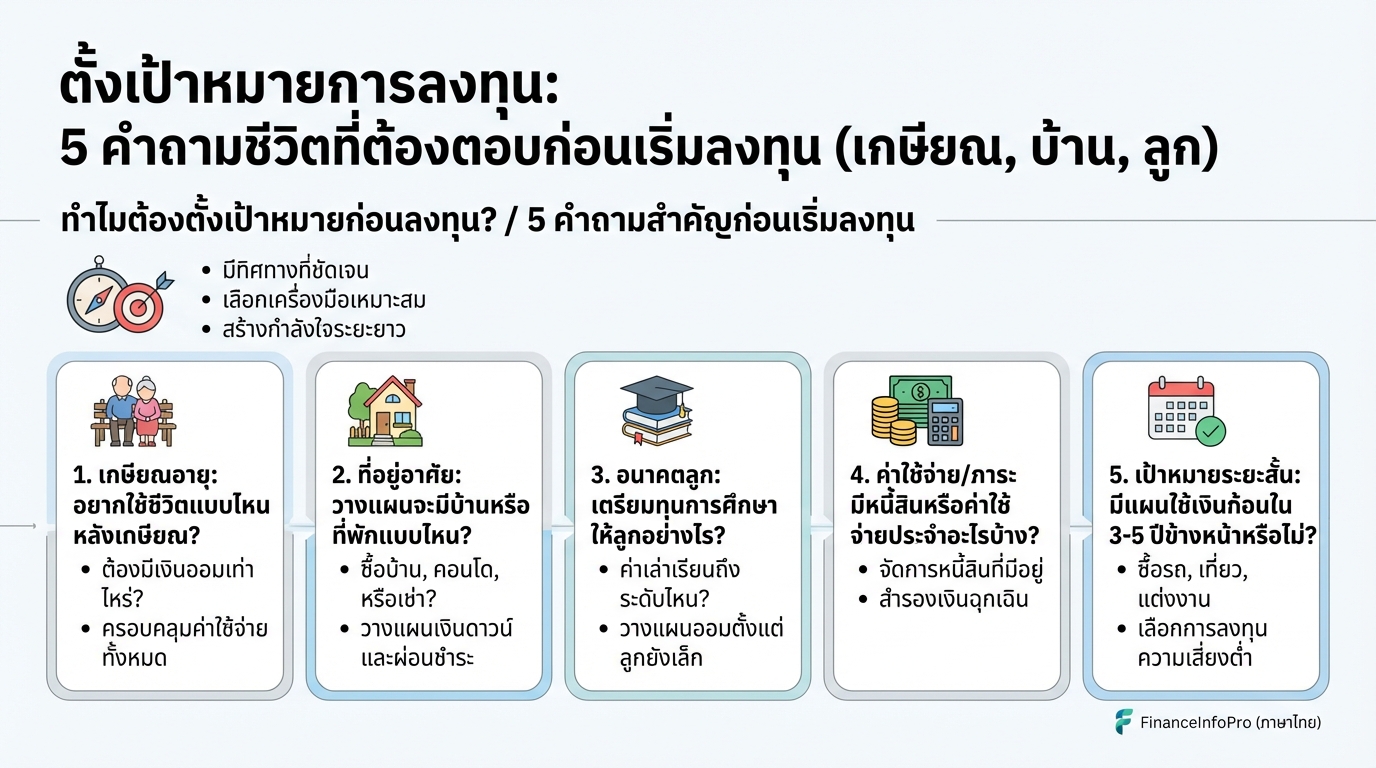

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบ (เกษียณ, บ้าน, ลูก)

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบก่อนเริ่มลงทุน (เกษียณ, บ้าน, ลูก) การลงทุนไม่ใช่เรื่องยาก แต่การลงทุนให้ประสบความสำเร็จต้องเริ่มต้นจากการวางแผนและตั้งเป้าหมายที่ชัดเจน บทความนี้จะพาคุณไปสำรวจ 5 คำถามสำคัญที่คุณต้องตอบก่อนตัดสินใจลงทุน เพื่อให้การลงทุนของคุณเป็นไปในทิศทางที่ถูกต้องและบรรลุเป้าหมายที่ตั้งใจไว้ ไม่ว่าจะเป็นเป้าหมายเพื่อการเกษียณ, การมีบ้าน, การศึกษาของลูก หรือเป้าหมายอื่นๆ ในชีวิต ทำไมต้องตั้งเป้าหมายก่อนลงทุน? การตั้งเป้าหมายก่อนลงทุนเป็นสิ่งสำคัญอย่างยิ่ง เพราะเปรียบเสมือนการมีเข็มทิศนำทางในการเดินทาง ช่วยให้คุณไม่หลงทางและสามารถไปถึงจุดหมายปลายทางได้อย่างมั่นคง การตั้งเป้าหมายทำให้มีทิศทางที่ชัดเจน เมื่อคุณมีเป้าหมายที่ชัดเจน คุณจะรู้ว่าคุณกำลังลงทุนเพื่ออะไร เช่น เพื่อเกษียณอายุอย่างมีความสุข, เพื่อซื้อบ้านในฝัน, หรือเพื่อเป็นทุนการศึกษาให้ลูก การมีเป้าหมายจะช่วยให้คุณมีแรงจูงใจในการลงทุนระยะยาว ช่วยให้เลือกเครื่องมือลงทุนที่เหมาะสม เป้าหมายที่แตกต่างกันย่อมต้องใช้เครื่องมือการลงทุนที่แตกต่างกัน เช่น หากคุณมีเป้าหมายระยะยาวเพื่อการเกษียณ คุณอาจเลือกกองทุนรวม, หุ้น, หรืออสังหาริมทรัพย์ ในขณะที่หากคุณมีเป้าหมายระยะสั้น เช่น การเก็บเงินดาวน์บ้าน คุณอาจเลือกเงินฝากประจำ หรือพันธบัตรรัฐบาล สร้างกำลังใจในการลงทุนระยะยาว การลงทุนเป็นเกมระยะยาว การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณมีกำลังใจในการลงทุน แม้ในช่วงที่ตลาดผันผวน คุณจะยังคงมุ่งมั่นที่จะลงทุนต่อไป เพราะคุณรู้ว่าคุณกำลังลงทุนเพื่ออะไร ช่วยในการวัดผลและปรับแผนการลงทุน เมื่อคุณมีเป้าหมาย คุณสามารถวัดผลการลงทุนของคุณได้ว่าคุณใกล้จะบรรลุเป้าหมายหรือไม่ หากผลการลงทุนไม่เป็นไปตามเป้าหมาย คุณสามารถปรับแผนการลงทุนให้เหมาะสมได้ 5 คำถามสำคัญก่อนเริ่มลงทุน ก่อนที่คุณจะเริ่มลงทุน…

-

เส้นทาง 3 สเต็ปสู่ Leverage: สร้างความมั่งคั่งสำหรับคนธรรมดา

เส้นทาง 3 สเต็ปสู่ Leverage เครื่องมือสร้างความมั่งคั่งสำหรับคนธรรมดา (พร้อม Case Study จริง) เคยสงสัยไหมว่าคนธรรมดาๆ อย่างเราๆ ที่มีเงินทุนจำกัดและเวลาไม่มากนัก จะสร้างความมั่งคั่งได้อย่างไร? วันนี้เราจะมาทำความรู้จักกับเครื่องมือทรงพลังที่ชื่อว่า Leverage ซึ่งเป็นกุญแจสำคัญในการปลดล็อกศักยภาพทางการเงินของคุณ เตรียมพร้อมเปิดประตูสู่เส้นทาง 3 สเต็ปสู่การใช้ Leverage อย่างมืออาชีพ พร้อมเรียนรู้จาก Case Study จริงที่จะเปลี่ยนมุมมองเรื่องความเสี่ยงไปตลอดกาล Leverage คืออะไร? หลายคนอาจจะคิดว่า Leverage เป็นเรื่องยาก แต่จริงๆ แล้วมันคือแนวคิดที่เรียบง่ายที่เราใช้กันอยู่ทุกวัน เพื่อเพิ่มพลังให้กับสิ่งที่เราทำ Leverage เปรียบเสมือนเครื่องมือทุ่นแรง ช่วยให้เราออกแรงน้อยลง แต่ได้ผลลัพธ์ที่มากขึ้น Leverage คืออะไร Leverage คือเครื่องมือทุ่นแรงที่ช่วยเพิ่มพลังในการทำสิ่งต่างๆ Leverage เวลา Leverage เวลา คือการใช้เวลาอย่างมีประสิทธิภาพ ตัวอย่างเช่น การสร้าง Content เพียงครั้งเดียว แต่มีคนดูเป็นจำนวนมาก Leverage เงิน Leverage เงิน…

-

5 คำถามเปลี่ยนชีวิตนักลงทุน: วางแผนการเงินเพื่ออนาคต (เกษียณ, บ้าน, ลูก)

5 คำถามเปลี่ยนชีวิตนักลงทุนสู่ความสำเร็จ | วางแผนการเงินเพื่ออนาคต (เกษียณ, บ้าน, ลูก) การวางแผนการเงินเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ ไม่ว่าคุณจะมีเป้าหมายอะไรในชีวิต ไม่ว่าจะเป็นการเกษียณอายุอย่างมีความสุข การมีบ้านในฝัน หรือการส่งเสียลูกให้ได้รับการศึกษาที่ดี การวางแผนการเงินที่ดีจะช่วยให้คุณไปถึงเป้าหมายเหล่านั้นได้ง่ายขึ้น และหนึ่งในวิธีเริ่มต้นที่ดีที่สุดคือการตั้งคำถามกับตัวเอง เพื่อทำความเข้าใจถึงความต้องการและเป้าหมายทางการเงินของคุณอย่างแท้จริง บทความนี้จะพาคุณไปพบกับ 5 คำถามที่จะเปลี่ยนชีวิตนักลงทุน และนำไปสู่ความสำเร็จในการวางแผนการเงินเพื่ออนาคต ทำไมต้องตั้งเป้าหมายการลงทุน? การตั้งเป้าหมายการลงทุนเป็นจุดเริ่มต้นที่สำคัญที่สุดของการวางแผนการเงิน เพราะมันคือเข็มทิศที่นำทางคุณไปสู่เป้าหมายที่ต้องการ ความสำคัญของการตั้งเป้าหมาย การตั้งเป้าหมายทำให้คุณมีทิศทางที่ชัดเจนในการลงทุน รู้ว่าคุณกำลังลงทุนไปเพื่ออะไร และต้องการอะไรจากการลงทุนนั้น การตั้งเป้าหมายทำให้มีทิศทางที่ชัดเจน: ช่วยให้คุณมีโฟกัสในการลงทุน และเลือกเครื่องมือที่เหมาะสม เลือกเครื่องมือลงทุนให้เหมาะสมกับเป้าหมาย: ทำให้คุณสามารถเลือกสินทรัพย์ที่เหมาะสมกับระยะเวลาและความเสี่ยงที่คุณรับได้ มีกำลังใจในการลงทุนระยะยาว: ช่วยให้คุณมีแรงบันดาลใจในการลงทุนระยะยาว และไม่หวั่นไหวกับความผันผวนในระยะสั้น ติดตามและปรับแผนการลงทุนอย่างสม่ำเสมอ: ทำให้คุณสามารถปรับแผนการลงทุนให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป ประโยชน์ของการมีเป้าหมายที่ชัดเจน เมื่อคุณมีเป้าหมายที่ชัดเจน คุณจะสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพมากขึ้น ตัวอย่างเป้าหมายการลงทุน เป้าหมายเกษียณ: อายุ, ไลฟ์สไตล์หลังเกษียณ, ค่าใช้จ่าย เป้าหมายอื่นๆ: บ้าน, การศึกษา, passive income, ท่องเที่ยว, สำรองฉุกเฉิน, เปลี่ยนงาน, ธุรกิจ การวัดผลและปรับแผน การวัดผลและปรับแผนเป็นสิ่งสำคัญในการลงทุนระยะยาว…

-

ใช้ชีวิตคนเดียวแบบคนโสด: วางแผนการเงินรับมือชีวิตเปลี่ยน

ใช้ชีวิตคนเดียวแบบคนโสด อยากทำอะไรก็ทำ.. แต่ถ้าวันนึงชีวิตเปลี่ยน ระวังเกมพลิก! การใช้ชีวิตคนเดียวแบบคนโสดเป็นไลฟ์สไตล์ที่ได้รับความนิยมมากขึ้นเรื่อยๆ ด้วยอิสระในการใช้ชีวิตที่ไม่มีข้อจำกัด อยากทำอะไรก็ทำได้ตามใจปรารถนา ไม่ต้องคำนึงถึงความต้องการของใคร แต่ในขณะเดียวกัน การใช้ชีวิตคนเดียวก็มาพร้อมกับความท้าทายและความเสี่ยงที่อาจคาดไม่ถึง โดยเฉพาะอย่างยิ่งในเรื่องของการเงิน เมื่อไม่มีคู่ชีวิตคอยช่วยเหลือดูแล การวางแผนการเงินที่ดีจึงเป็นสิ่งสำคัญอย่างยิ่ง เพื่อให้สามารถใช้ชีวิตได้อย่างมีความสุขและมั่นคงในระยะยาว ข้อดีของการใช้ชีวิตคนเดียว การใช้ชีวิตคนเดียวมีข้อดีมากมายที่ดึงดูดให้หลายคนเลือกที่จะใช้ชีวิตแบบนี้ อิสระในการใช้ชีวิต ข้อดีที่โดดเด่นที่สุดคืออิสระในการใช้ชีวิต อยากไปไหนก็ได้ อยากทำอะไรก็ได้ ไม่ต้องรอใคร ไม่ต้องปรึกษาใคร ตัดสินใจได้ด้วยตัวเองทั้งหมด ไม่ว่าจะเป็นการเลือกงานอดิเรก การท่องเที่ยว การใช้จ่าย หรือแม้กระทั่งการย้ายที่อยู่ การตัดสินใจเป็นของตัวเอง การตัดสินใจทุกอย่างเป็นไปตามความต้องการของตัวเอง ไม่ต้องประนีประนอมกับใคร ทำให้สามารถใช้ชีวิตได้อย่างเต็มที่ตามแบบที่ต้องการ ข้อเสียของการใช้ชีวิตคนเดียว แม้จะมีข้อดีมากมาย แต่การใช้ชีวิตคนเดียวก็มีข้อเสียที่ต้องพิจารณาเช่นกัน ค่าใช้จ่ายที่อาจมองข้าม ค่าใช้จ่ายบางอย่างที่อาจมองข้ามไปเมื่อใช้ชีวิตคนเดียว เช่น ค่าเช่าบ้าน ค่าสาธารณูปโภคต่างๆ ที่ต้องรับผิดชอบทั้งหมดคนเดียว รวมถึงค่าใช้จ่ายในการดูแลสุขภาพและค่าใช้จ่ายในยามฉุกเฉิน การขาดคนช่วยดูแล เมื่อเจ็บป่วยหรือเกิดปัญหาต่างๆ ไม่มีคนคอยช่วยเหลือดูแล อาจต้องพึ่งพาตัวเองทั้งหมด หรือต้องเสียค่าใช้จ่ายในการจ้างผู้ดูแล การไม่มีคนหารค่าใช้จ่าย ค่าใช้จ่ายต่างๆ เช่น ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง ต้องรับผิดชอบทั้งหมดคนเดียว ทำให้ภาระทางการเงินสูงกว่าการใช้ชีวิตคู่ ความเสี่ยงทางการเงินสำหรับคนโสด…

-

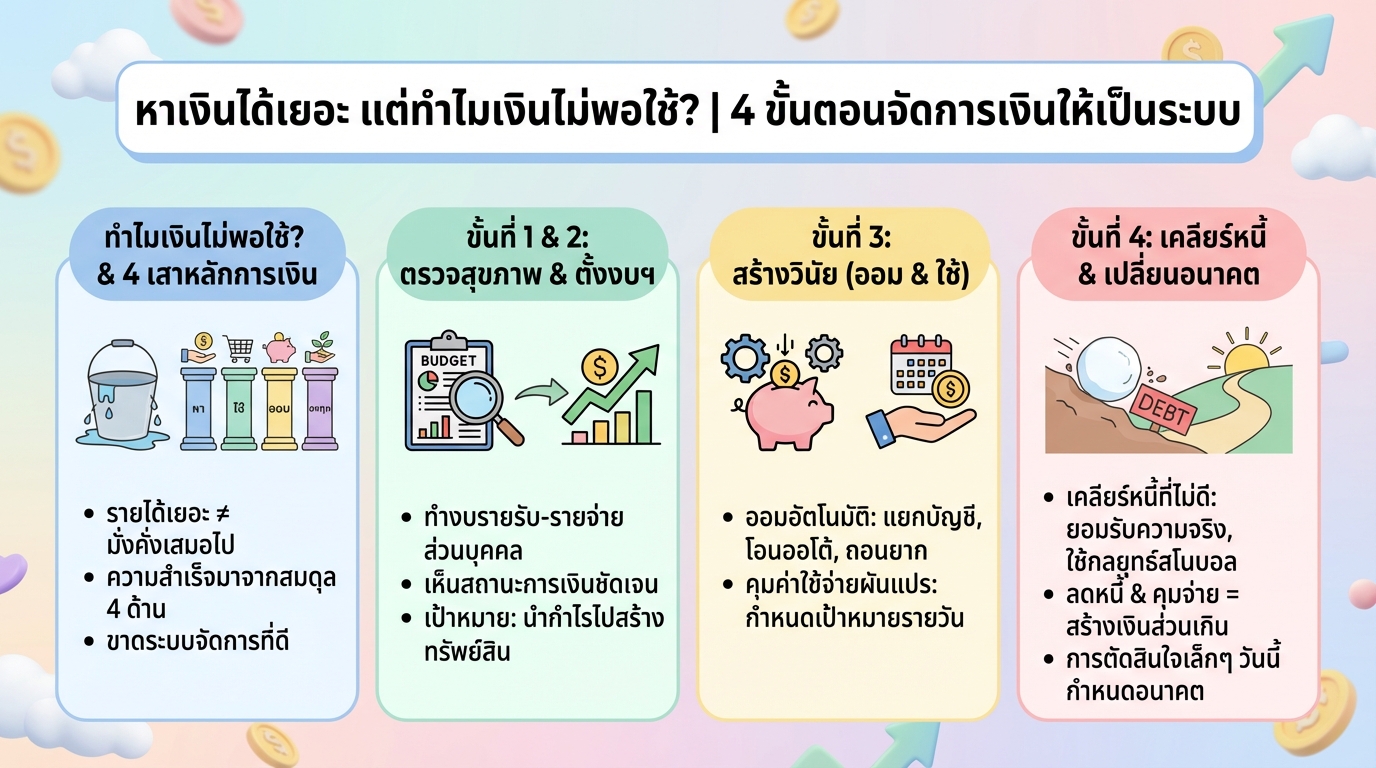

หาเงินได้เยอะ แต่เงินไม่พอใช้? 4 ขั้นตอนจัดการเงินให้เป็นระบบ

หาเงินได้เยอะ แต่ทำไมเงินไม่พอใช้? | 4 ขั้นตอนจัดการเงินให้เป็นระบบ เคยรู้สึกไหมว่า ทำงานหนักแค่ไหน เงินก็ยังไม่พอใช้สักที? ปัญหานี้ไม่ได้เกิดขึ้นกับคุณคนเดียวแน่นอน หลายคนประสบปัญหาเดียวกัน คือมีรายได้เพิ่มขึ้น แต่ชีวิตกลับไม่ดีขึ้นเท่าที่ควร บทความนี้จะพาคุณไปสำรวจ 4 ขั้นตอนสำคัญในการจัดการเงิน ที่จะช่วยให้คุณกลับมาควบคุมการเงินของตัวเองได้อีกครั้ง พร้อมเปลี่ยนอนาคตทางการเงินให้มั่นคงยิ่งขึ้น ทำไมหาเงินได้เยอะ แต่เงินไม่พอใช้? หลายครั้งที่เรามุ่งเน้นไปที่การหารายได้ให้มากขึ้น โดยละเลยการบริหารจัดการเงินอย่างมีประสิทธิภาพ ผลที่ได้คือ แม้รายได้จะเพิ่มขึ้น แต่เงินกลับหมดไปอย่างรวดเร็ว ปัญหาไม่ได้อยู่ที่รายได้น้อย แต่อยู่ที่เรายังไม่มีระบบจัดการเงินที่ดีพอ ความสำเร็จทางการเงินที่แท้จริง ความสำเร็จทางการเงินที่แท้จริงไม่ได้วัดกันที่จำนวนเงินที่คุณหาได้ แต่ขึ้นอยู่กับการบริหารจัดการเงินใน 4 ด้านหลัก ได้แก่ หาเงิน ใช้จ่าย ออม และลงทุน การสร้างสมดุลใน 4 ด้านนี้ คือกุญแจสำคัญที่จะนำไปสู่ความมั่งคั่งในระยะยาว 4 ด้านที่ต้องบริหารให้สมดุล การบริหารเงินให้สมดุลหมายถึง การให้ความสำคัญกับทั้ง 4 ด้านอย่างเท่าเทียมกัน ไม่ใช่เน้นเพียงด้านใดด้านหนึ่งเท่านั้น เช่น การหาเงินเก่ง แต่ใช้จ่ายฟุ่มเฟือย หรือออมเงินมากเกินไปจนไม่มีเงินใช้จ่ายในชีวิตประจำวัน การสร้างทรัพย์สิน vs การสร้างหนี้สิน เป้าหมายสูงสุดของการบริหารเงินคือ…

-

เข้าใจระบบทุนนิยม + วางแผนการเงิน 5 ขั้น | Financial Planning

เข้าใจระบบทุนนิยม + วางแผนการเงิน 5 ขั้น | Financial Planning in a Capitalist Economy ในยุคปัจจุบันที่เราใช้เงินในชีวิตประจำวันเป็นหลัก เราปฏิเสธไม่ได้เลยว่าเรากำลังใช้ชีวิตอยู่ในระบบเศรษฐกิจแบบทุนนิยม บทความนี้จะพาคุณไปทำความเข้าใจอย่างลึกซึ้งว่าระบบทุนนิยมคืออะไร ส่งผลกระทบต่อการเงินส่วนบุคคลอย่างไร และเราจะปรับตัวเพื่อใช้ประโยชน์จากระบบนี้ได้อย่างไร เพื่อให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพและมีชีวิตที่มั่นคงในยุคทุนนิยม ระบบทุนนิยมคืออะไร? ระบบทุนนิยมเป็นระบบเศรษฐกิจที่เน้นประสิทธิภาพสูงสุด โดยมีหลักการพื้นฐานที่สำคัญดังนี้ หลักการพื้นฐานของระบบทุนนิยม ระบบทุนนิยมเน้นประสิทธิภาพทางเศรษฐกิจ: ระบบทุนนิยมมุ่งเน้นการผลิตสินค้าและบริการที่มีประสิทธิภาพสูงสุด เพื่อตอบสนองความต้องการของผู้บริโภค ทุกคนสามารถเป็นเจ้าของสินทรัพย์ได้: ต่างจากในอดีต ปัจจุบันทุกคนสามารถเป็นเจ้าของสินทรัพย์ต่างๆ เช่น เงินสด บ้าน ที่ดิน หรือสินทรัพย์อื่นๆ ได้ ตลาดเสรีส่งเสริมการค้าขาย: ตลาดเสรีเปิดโอกาสให้ทุกคนสามารถทำการค้าขายได้อย่างอิสระ ยกเว้นบางอุตสาหกรรมที่อยู่ภายใต้การควบคุมของรัฐ อุปสงค์อุปทานกำหนดราคา: ราคาสินค้าและบริการถูกกำหนดโดยอุปสงค์ (ความต้องการ) และอุปทาน (ปริมาณสินค้าที่มี) หากความต้องการสูงแต่สินค้ามีน้อย ราคาจะสูงขึ้น GDP เป็นตัวชี้วัดเศรษฐกิจ: GDP (Gross Domestic Product) หรือผลิตภัณฑ์มวลรวมภายในประเทศ เป็นตัวชี้วัดสำคัญที่บ่งบอกถึงการเติบโตทางเศรษฐกิจของประเทศ ข้อดีและข้อเสียของระบบทุนนิยม ระบบทุนนิยมมีข้อดีหลายประการ เช่น…

-

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ อิสรภาพการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุนให้มีอิสรภาพการเงิน การเงินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะมันส่งผลกระทบโดยตรงต่อคุณภาพชีวิตของเราในระยะยาว ยิ่งในยุคปัจจุบันที่เรามีข้อมูลและเครื่องมือทางการเงินมากมายให้ศึกษา การวางแผนการเงินจึงเป็นเรื่องที่เข้าถึงได้ง่ายขึ้น อย่างไรก็ตาม กับดักทางการเงินที่หลายคนต้องเผชิญยังคงมีอยู่มากมาย บทความนี้จะพาคุณไปทำความเข้าใจกับวงจรชีวิตติดหนี้ พร้อมทั้งแนะนำแนวทางในการวางแผนการเงินเพื่อสร้างอิสรภาพทางการเงินในระยะยาว กับดักทางการเงินที่คนส่วนใหญ่เผชิญ วงจรชีวิตของคนส่วนใหญ่มักเริ่มต้นด้วยการศึกษาเล่าเรียน เมื่อเรียนจบก็จะเข้าสู่วัยทำงาน เริ่มมีรายได้ และอาจตัดสินใจซื้อบ้าน ซื้อรถ ซึ่งสิ่งเหล่านี้เป็นสิ่งที่สังคมปลูกฝังให้เราเชื่อว่าเป็นเป้าหมายในชีวิต แต่ในความเป็นจริง การผ่อนบ้าน ผ่อนรถ คือการที่เราต้องทำงานประจำไปเรื่อยๆ เพื่อชำระหนี้สินเหล่านี้ จนบางครั้งเราอาจลืมไปว่าเรากำลังติดอยู่ในวงจรชีวิตติดหนี้ วงจรชีวิตติดหนี้: เรียน-ทำงาน-ผ่อน วงจรชีวิตติดหนี้เริ่มต้นจากการที่เราต้องกู้เงินเพื่อซื้อสินทรัพย์ต่างๆ เช่น บ้าน รถยนต์ หรือแม้แต่การศึกษา เมื่อมีหนี้สิน เราก็ต้องทำงานหาเงินมาชำระหนี้สินเหล่านั้น ทำให้เราต้องทำงานอย่างต่อเนื่องเพื่อหาเงินมาจ่ายหนี้สิน ผลกระทบของการมีหนี้ระยะยาว การมีหนี้ระยะยาวส่งผลกระทบต่อชีวิตหลายด้าน เช่น การจำกัดอิสรภาพในการใช้ชีวิต การไม่สามารถลาออกจากงานเพื่อทำตามความฝันได้ การไม่กล้าเสี่ยงในการเปลี่ยนงานหรือเริ่มต้นธุรกิจของตัวเอง นอกจากนี้ หนี้สินยังส่งผลกระทบต่อสุขภาพจิต ทำให้เกิดความเครียดและความกังวลใจ ทางออก: หยุดก่อนที่จะสาย การหลุดพ้นจากวงจรชีวิตติดหนี้ไม่ใช่เรื่องยาก หากเราเริ่มต้นวางแผนการเงินอย่างถูกต้องและเหมาะสม การออมและการลงทุนเพื่ออิสรภาพทางการเงิน ทางออกที่ดีที่สุดคือการหยุดก่อนที่จะสาย หากคุณยังไม่มีหนี้สินระยะยาว ลองพิจารณาทางเลือกอื่นนอกเหนือจากการก่อหนี้ เช่น การออมเงินและการลงทุน การออมเงินจะช่วยให้คุณมีเงินสำรองฉุกเฉิน และมีเงินทุนสำหรับการลงทุนในอนาคต…

-

ทำความเข้าใจหนี้: วิธีออกจากวงจรหนี้อย่างยั่งยืน | You’re your Money Coach

ทำความเข้าใจหนี้ เพื่อออกจากวงจรหนี้ – You’re your Money Coach เรื่องหนี้เป็นปัญหาใหญ่ที่หลายคนเผชิญ และเป็นประเด็นที่ได้รับความสนใจอย่างมากในปัจจุบัน หลายคนใฝ่ฝันถึงอิสรภาพทางการเงิน แต่กลับต้องเผชิญกับภาระหนี้สินที่ถาโถมเข้ามา จนทำให้ชีวิตติดขัดและไม่สามารถก้าวไปข้างหน้าได้อย่างที่ตั้งใจ บทความนี้จะพาคุณไปทำความเข้าใจถึงต้นตอของปัญหาหนี้สิน พร้อมแนวทางในการจัดการและแก้ไข เพื่อนำไปสู่การมีชีวิตที่ดีขึ้นและมีอิสรภาพทางการเงินในที่สุด ทำไมเรื่องหนี้ถึงเป็นประเด็นยอดนิยม? ทำไมเรื่องหนี้ถึงเป็นประเด็นที่ได้รับความสนใจอย่างมาก? คำตอบก็คือ หนี้เป็นปัญหาที่คนส่วนใหญ่เผชิญ และเป็นสิ่งที่ส่งผลกระทบต่อชีวิตประจำวันของทุกคนอย่างหลีกเลี่ยงไม่ได้ ไม่ว่าจะเป็นหนี้บัตรเครดิต หนี้สินเชื่อส่วนบุคคล หรือหนี้อื่นๆ ที่เกิดขึ้นจากการใช้จ่ายเกินตัว หนี้เป็นปัญหาที่คนส่วนใหญ่เผชิญ จากข้อมูลพบว่าคนไทยจำนวนมากมีปัญหาหนี้สิน ซึ่งเป็นเรื่องที่น่ากังวลอย่างยิ่ง เพราะหนี้สินเหล่านี้ส่งผลกระทบต่อการใช้ชีวิต การวางแผนทางการเงิน และความมั่นคงในระยะยาว ความเข้าใจผิดเกี่ยวกับการลงทุน หลายคนมักเข้าใจผิดเกี่ยวกับการลงทุน โดยคิดว่าการลงทุนจะช่วยให้รวยได้ในระยะเวลาอันสั้น ซึ่งอาจนำไปสู่การตัดสินใจลงทุนที่ไม่รอบคอบ และอาจก่อให้เกิดหนี้สินตามมาได้ ปัจจัยที่ทำให้คนเป็นหนี้ การทำความเข้าใจถึงปัจจัยที่ทำให้คนเป็นหนี้เป็นสิ่งสำคัญ เพื่อให้เราสามารถหลีกเลี่ยงและป้องกันปัญหาหนี้สินที่อาจเกิดขึ้นได้ การใช้จ่ายเกินตัว การใช้จ่ายเกินตัวเป็นปัจจัยหลักที่ทำให้คนเป็นหนี้ การใช้จ่ายที่ไม่สอดคล้องกับรายได้ การซื้อของฟุ่มเฟือย หรือการใช้จ่ายตามกระแสโดยไม่คำนึงถึงความจำเป็น ล้วนเป็นสาเหตุที่ทำให้เกิดหนี้สิน ความรู้สึกไม่เท่าคนอื่น ความรู้สึกไม่เท่าคนอื่น หรือการเปรียบเทียบตัวเองกับผู้อื่น เป็นอีกปัจจัยหนึ่งที่ทำให้เกิดหนี้สิน การอยากมีอยากได้เหมือนคนอื่น อาจนำไปสู่การใช้จ่ายเกินตัว และการเป็นหนี้ในที่สุด หนี้คนดี หนี้คนดี หมายถึง หนี้ที่เกิดจากการช่วยเหลือผู้อื่น…

-

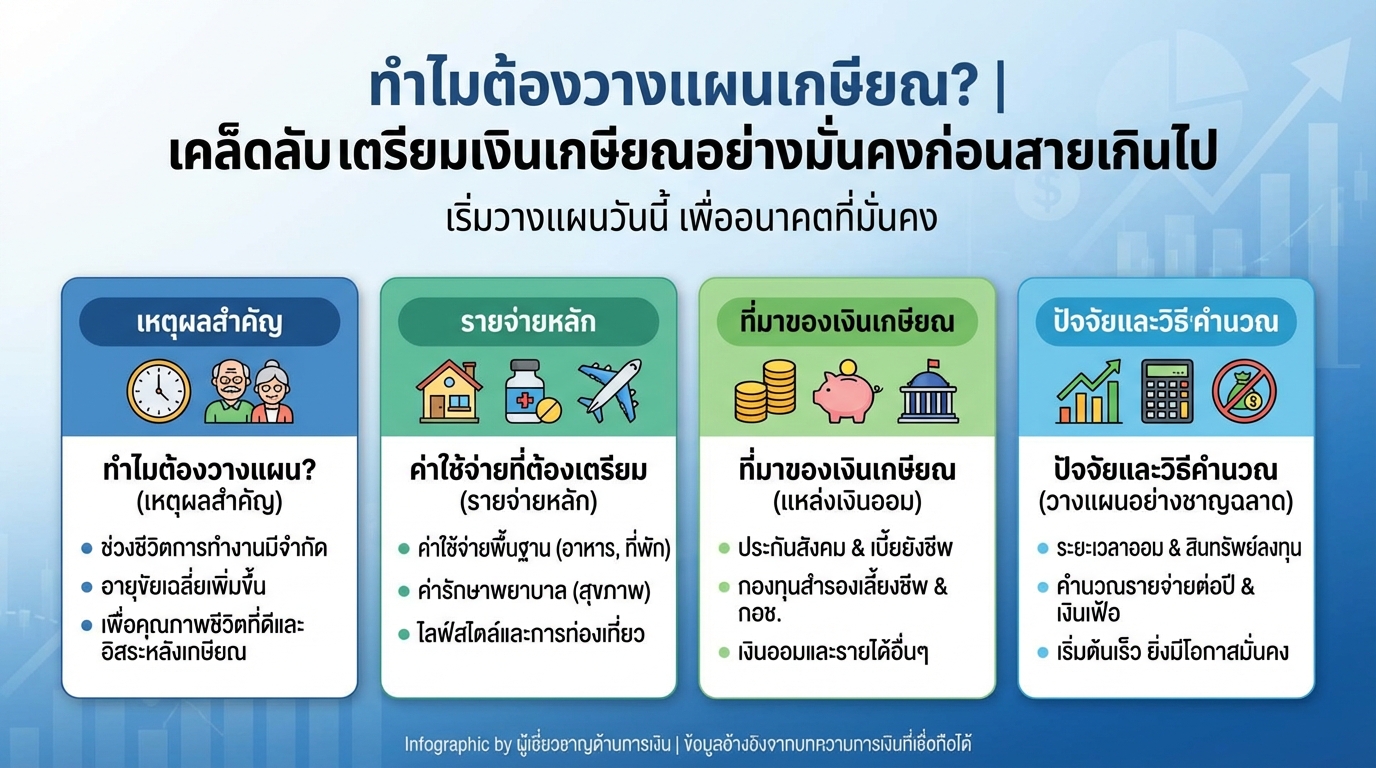

ทำไมต้องวางแผนเกษียณ? เตรียมเงินเกษียณให้มั่นคงก่อนสาย

ทำไมต้องวางแผนเกษียณ? | เคล็ดลับเตรียมเงินเกษียณอย่างมั่นคงก่อนสายเกินไป การวางแผนเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นการเตรียมความพร้อมทางการเงินและคุณภาพชีวิตในระยะยาว หลายคนอาจมองข้ามเรื่องนี้ไป แต่การเริ่มต้นวางแผนเกษียณตั้งแต่วันนี้ จะช่วยให้คุณมีชีวิตหลังเกษียณที่มั่นคงและมีความสุขได้ บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนเกษียณ พร้อมเผยเคล็ดลับการเตรียมเงินเกษียณอย่างชาญฉลาด เพื่อให้คุณพร้อมรับมือกับอนาคตได้อย่างมั่นใจ ทำไมต้องวางแผนเกษียณ? การวางแผนเกษียณไม่ใช่เรื่องไกลตัวอีกต่อไป เพราะเกี่ยวข้องกับช่วงชีวิตที่เราต้องเผชิญทุกคน การวางแผนที่ดีจะช่วยให้เราใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและไม่เป็นภาระของผู้อื่น ช่วงชีวิตและการทำงาน ช่วงชีวิตของคนเราแบ่งออกเป็นหลายช่วง โดยช่วงที่เรามีรายได้คือช่วงที่เราทำงาน ซึ่งมีระยะเวลาจำกัด การวางแผนเกษียณจึงเป็นการเตรียมพร้อมสำหรับช่วงเวลาที่เราไม่มีรายได้ประจำ อายุขัยเฉลี่ยที่เพิ่มขึ้น ในปัจจุบัน อายุขัยเฉลี่ยของประชากรมีแนวโน้มเพิ่มขึ้นเรื่อยๆ ทำให้เราต้องวางแผนการเงินให้ครอบคลุมระยะเวลาที่ยาวนานขึ้น เพื่อให้มีเงินเพียงพอใช้จ่ายตลอดช่วงชีวิตหลังเกษียณ เป้าหมายของการวางแผนเกษียณ การวางแผนเกษียณมีเป้าหมายหลักๆ เพื่อให้เรามีคุณภาพชีวิตที่ดีและมีความเป็นอิสระในการใช้ชีวิตหลังเกษียณ คุณภาพชีวิตที่ดี การมีเงินเพียงพอใช้จ่ายในชีวิตประจำวัน ค่ารักษาพยาบาล และค่าใช้จ่ายอื่นๆ ที่จำเป็น จะช่วยให้เรามีคุณภาพชีวิตที่ดีหลังเกษียณ สามารถทำในสิ่งที่เราต้องการได้อย่างมีความสุข ความเป็นอิสระ การมีเงินเก็บออมที่เพียงพอจะช่วยให้เรามีความเป็นอิสระในการใช้ชีวิต ไม่ต้องพึ่งพาผู้อื่น และสามารถตัดสินใจเลือกใช้ชีวิตในแบบที่เราต้องการได้ ค่าใช้จ่ายที่ต้องเตรียม การวางแผนค่าใช้จ่ายเป็นสิ่งสำคัญในการเตรียมเงินเกษียณ เราต้องพิจารณาค่าใช้จ่ายต่างๆ ที่อาจเกิดขึ้นหลังเกษียณ ค่าใช้จ่ายในชีวิตประจำวัน ค่าใช้จ่ายพื้นฐาน เช่น ค่าอาหาร ค่าที่อยู่อาศัย ค่าเดินทาง และค่าใช้จ่ายส่วนตัวอื่นๆ เป็นสิ่งที่เราต้องคำนึงถึงเป็นอันดับแรก ค่าใช้จ่ายทางการแพทย์ ค่ารักษาพยาบาลเป็นค่าใช้จ่ายที่หลีกเลี่ยงไม่ได้ โดยเฉพาะเมื่ออายุมากขึ้น การเตรียมเงินส่วนนี้ไว้จึงเป็นสิ่งสำคัญ…