Tag: การใช้จ่าย

-

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ อิสรภาพการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุนให้มีอิสรภาพการเงิน การเงินเป็นเรื่องสำคัญที่เราทุกคนต้องรู้! แต่ระบบการศึกษาในปัจจุบันกลับไม่ได้สอนเรื่องนี้อย่างจริงจัง ทำให้หลายคนต้องเผชิญกับปัญหาทางการเงินโดยไม่รู้ตัว บทความนี้จะพาคุณไปทำความเข้าใจวงจรชีวิตติดหนี้ พร้อมแนวทางแก้ไข และวางแผนการเงินเพื่อก้าวสู่อิสรภาพทางการเงินอย่างยั่งยืน วงจรชีวิตติดหนี้: ปัญหาที่หลายคนเจอ วงจรชีวิตทั่วไปของคนส่วนใหญ่มักเริ่มต้นด้วยการเรียนหนังสือ เมื่อเรียนจบก็เข้าสู่การทำงานเพื่อหาเงิน หลายคนเริ่มใช้จ่ายเพื่อยกระดับคุณภาพชีวิต เช่น ซื้อบ้าน ซื้อรถ ซึ่งสินทรัพย์เหล่านี้มักมาพร้อมกับหนี้สินระยะยาว การศึกษาและการทำงาน: จุดเริ่มต้นของวงจร การศึกษาเป็นสิ่งสำคัญในการปูพื้นฐานชีวิต แต่การทำงานคือจุดเริ่มต้นของการสร้างรายได้และการใช้จ่าย เมื่อเริ่มต้นทำงาน เราอาจยังไม่มีความรู้เรื่องการเงินมากนัก ทำให้การตัดสินใจทางการเงินบางอย่างอาจนำไปสู่ปัญหาในอนาคต กับดักทางการเงิน: หนี้สินระยะยาว หนี้สินระยะยาว เช่น หนี้บ้าน หนี้รถ หรือหนี้บัตรเครดิต เป็นกับดักทางการเงินที่ทำให้เราต้องทำงานหนักเพื่อชำระหนี้สินเหล่านี้ เมื่อมีครอบครัว ค่าใช้จ่ายก็ยิ่งสูงขึ้น ทำให้หลายคนไม่สามารถหยุดพักหรือทำตามความฝันของตัวเองได้ เพราะติดกับดักทางการเงิน ทางออก: หยุดก่อหนี้ระยะยาว การหลุดพ้นจากวงจรชีวิตติดหนี้เริ่มต้นจากการหยุดก่อหนี้ระยะยาวที่ไม่จำเป็น การพิจารณาเรื่องนี้เป็นเรื่องส่วนบุคคล บางคนอาจมีความจำเป็นต้องก่อหนี้ แต่หากไม่มีความจำเป็น เราสามารถนำเงินที่ต้องจ่ายหนี้มาออมและลงทุนเพื่อสร้างอิสรภาพทางการเงิน การออมและการลงทุน: ทางเลือกที่ดีกว่า แทนที่จะนำเงินไปใช้จ่ายกับสิ่งที่ไม่จำเป็น เราสามารถนำเงินส่วนหนึ่งมาออมและลงทุน การออมเป็นการสร้างรากฐานทางการเงินที่มั่นคง ส่วนการลงทุนจะช่วยให้เงินของเราเติบโตขึ้นในระยะยาว การวางแผนสู่อิสรภาพทางการเงิน การวางแผนทางการเงินเป็นสิ่งสำคัญในการก้าวสู่อิสรภาพทางการเงิน การตั้งเป้าหมายทางการเงินที่ชัดเจนจะช่วยให้เรามีแรงบันดาลใจและทิศทางในการดำเนินชีวิต การตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงิน…

-

ทำความเข้าใจหนี้: วิธีออกจากวงจรหนี้อย่างยั่งยืน | You’re your Money Coach

ทำความเข้าใจหนี้ เพื่อออกจากวงจรหนี้ – You’re your Money Coach เรื่องหนี้เป็นปัญหาใหญ่ที่หลายคนเผชิญ และเป็นประเด็นที่ได้รับความสนใจอย่างมากในปัจจุบัน หลายคนใฝ่ฝันถึงอิสรภาพทางการเงิน แต่กลับต้องเผชิญกับภาระหนี้สินที่ถาโถมเข้ามา จนทำให้ชีวิตติดขัดและไม่สามารถก้าวไปข้างหน้าได้อย่างที่ตั้งใจ บทความนี้จะพาคุณไปทำความเข้าใจถึงต้นตอของปัญหาหนี้สิน พร้อมแนวทางในการจัดการและแก้ไข เพื่อนำไปสู่การมีชีวิตที่ดีขึ้นและมีอิสรภาพทางการเงินในที่สุด ทำไมเรื่องหนี้ถึงเป็นประเด็นยอดนิยม? ทำไมเรื่องหนี้ถึงเป็นประเด็นที่ได้รับความสนใจอย่างมาก? คำตอบก็คือ หนี้เป็นปัญหาที่คนส่วนใหญ่เผชิญ และเป็นสิ่งที่ส่งผลกระทบต่อชีวิตประจำวันของทุกคนอย่างหลีกเลี่ยงไม่ได้ ไม่ว่าจะเป็นหนี้บัตรเครดิต หนี้สินเชื่อส่วนบุคคล หรือหนี้อื่นๆ ที่เกิดขึ้นจากการใช้จ่ายเกินตัว หนี้เป็นปัญหาที่คนส่วนใหญ่เผชิญ จากข้อมูลพบว่าคนไทยจำนวนมากมีปัญหาหนี้สิน ซึ่งเป็นเรื่องที่น่ากังวลอย่างยิ่ง เพราะหนี้สินเหล่านี้ส่งผลกระทบต่อการใช้ชีวิต การวางแผนทางการเงิน และความมั่นคงในระยะยาว ความเข้าใจผิดเกี่ยวกับการลงทุน หลายคนมักเข้าใจผิดเกี่ยวกับการลงทุน โดยคิดว่าการลงทุนจะช่วยให้รวยได้ในระยะเวลาอันสั้น ซึ่งอาจนำไปสู่การตัดสินใจลงทุนที่ไม่รอบคอบ และอาจก่อให้เกิดหนี้สินตามมาได้ ปัจจัยที่ทำให้คนเป็นหนี้ การทำความเข้าใจถึงปัจจัยที่ทำให้คนเป็นหนี้เป็นสิ่งสำคัญ เพื่อให้เราสามารถหลีกเลี่ยงและป้องกันปัญหาหนี้สินที่อาจเกิดขึ้นได้ การใช้จ่ายเกินตัว การใช้จ่ายเกินตัวเป็นปัจจัยหลักที่ทำให้คนเป็นหนี้ การใช้จ่ายที่ไม่สอดคล้องกับรายได้ การซื้อของฟุ่มเฟือย หรือการใช้จ่ายตามกระแสโดยไม่คำนึงถึงความจำเป็น ล้วนเป็นสาเหตุที่ทำให้เกิดหนี้สิน ความรู้สึกไม่เท่าคนอื่น ความรู้สึกไม่เท่าคนอื่น หรือการเปรียบเทียบตัวเองกับผู้อื่น เป็นอีกปัจจัยหนึ่งที่ทำให้เกิดหนี้สิน การอยากมีอยากได้เหมือนคนอื่น อาจนำไปสู่การใช้จ่ายเกินตัว และการเป็นหนี้ในที่สุด หนี้คนดี หนี้คนดี หมายถึง หนี้ที่เกิดจากการช่วยเหลือผู้อื่น…

-

ไม่มีเงิน มีความสุขได้มั้ย? เงินและความสุขในมุมมอง Money Coach

ไม่มีเงิน มีความสุขได้มั้ย? ถ้ามีเงิน จะมีความสุขจริงหรือเปล่า!! หลายคนคงเคยตั้งคำถามว่า “เงิน” กับ “ความสุข” สัมพันธ์กันอย่างไร? จำเป็นไหมที่เราต้องมีเงินเยอะๆ ถึงจะมีความสุขได้? หรือจริงๆ แล้วความสุขอยู่ที่ไหนกันแน่? ในโลกที่ค่าครองชีพสูงขึ้นเรื่อยๆ การเงินกลายเป็นเรื่องใกล้ตัวที่ทุกคนต้องเผชิญ Money Coach จะมาเปิดมุมมองเรื่องเงินและความสุข พร้อมเจาะลึกทุกแง่มุม เพื่อให้คุณค้นพบความสุขที่แท้จริงในแบบของคุณ ความสัมพันธ์ระหว่างเงินและความสุข Money Coach ได้พบเจอทั้งคนที่ “มีเงินเยอะ” และ “มีเงินน้อย” มามากมายตลอดระยะเวลาการทำงานด้านการเงินเกือบ 20 ปี สิ่งหนึ่งที่ Money Coach สังเกตเห็นคือ ไม่ว่าจะมีเงินมากหรือน้อย ต่างก็มีความทุกข์ด้วยกันทั้งคู่ การประเมินค่าใช้จ่ายในการท่องเที่ยว ยกตัวอย่างเช่น เมื่อมีคนอยากไปเที่ยวแต่ติดปัญหาเรื่องงบประมาณ Money Coach จะแนะนำวิธีการประเมินค่าใช้จ่ายในการท่องเที่ยว เพื่อให้คุณสามารถวางแผนการเงินได้อย่างเหมาะสม ความสุขที่เกิดจากการใช้จ่าย การใช้จ่ายเงินก็เป็นความสุขอย่างหนึ่ง เพราะเรามีอำนาจในการจับจ่ายใช้สอย แต่ในขณะเดียวกันก็ต้องคำนึงถึงความพอดีและความสมดุล นิยามความสุขในมุมมองของพี่หนุ่ม ในมุมมองของ Money Coach ความสุขคือ “การไม่ทุกข์” เมื่อเราอายุมากขึ้น เราจะพบว่าชีวิตไม่ได้มีแค่ความสุขหรือความทุกข์เท่านั้น…

-

วางแผนการเงิน รับมือความเปลี่ยนแปลง: อนาคตทางการเงินที่มั่นคง

วางแผนการเงิน รับมือความเปลี่ยนแปลง ในวันที่อะไรๆ เปลี่ยนไป – You’re your Money Coach ในโลกที่ทุกอย่างเปลี่ยนแปลงไปอย่างรวดเร็ว การวางแผนการเงินจึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้เราสามารถรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในชีวิตได้ ไม่ว่าจะเป็นเรื่องของรายได้ ค่าใช้จ่าย หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การมีแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมสถานการณ์ทางการเงินของตนเองได้ และนำไปสู่อนาคตทางการเงินที่มั่นคงและมีความสุข ความสำคัญของการมองอนาคตและการเตรียมการทางการเงิน การมองอนาคตและการเตรียมการทางการเงินเป็นหัวใจสำคัญของการวางแผนการเงินที่ดี เพราะชีวิตคนเราไม่ได้หยุดนิ่ง มีการเปลี่ยนแปลงเกิดขึ้นอยู่เสมอ ทั้งในเรื่องของหน้าที่การงาน สุขภาพ และความสัมพันธ์ การที่เราสามารถมองเห็นภาพอนาคตและเตรียมพร้อมรับมือกับสิ่งที่จะเกิดขึ้นได้ จะช่วยให้เราสามารถตัดสินใจทางการเงินได้อย่างชาญฉลาด และหลีกเลี่ยงปัญหาทางการเงินที่อาจเกิดขึ้นได้ในอนาคต ความเปลี่ยนแปลงในชีวิตประจำวันและการเงิน ชีวิตประจำวันของเราเต็มไปด้วยความเปลี่ยนแปลงที่ส่งผลกระทบต่อการเงินของเราโดยตรง ไม่ว่าจะเป็นการเปลี่ยนแปลงในหน้าที่การงาน การมีครอบครัว หรือแม้แต่การเปลี่ยนแปลงในเรื่องของสุขภาพ การที่เราตระหนักถึงความเปลี่ยนแปลงเหล่านี้ จะช่วยให้เราสามารถปรับแผนการเงินให้สอดคล้องกับสถานการณ์ปัจจุบันได้ ความเสี่ยงที่ต้องเตรียมพร้อม: เกษียณ, เจ็บป่วย, อุบัติเหตุ ความเสี่ยงทางการเงินเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในชีวิตประจำวัน ความเสี่ยงที่สำคัญที่เราทุกคนต้องเตรียมพร้อมรับมือ ได้แก่ ความเสี่ยงจากการเกษียณอายุ ความเสี่ยงจากการเจ็บป่วย และความเสี่ยงจากอุบัติเหตุ การเตรียมพร้อมรับมือกับความเสี่ยงเหล่านี้ จะช่วยให้เราสามารถรักษาสภาพคล่องทางการเงิน และดำรงชีวิตได้อย่างปกติสุข การวางแผนการเงินคืออะไร การวางแผนการเงินคือกระบวนการในการกำหนดเป้าหมายทางการเงิน วางแผนการใช้จ่าย การออม การลงทุน และการบริหารความเสี่ยง เพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งไว้ การวางแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมการเงินของตนเองได้อย่างมีประสิทธิภาพ…

-

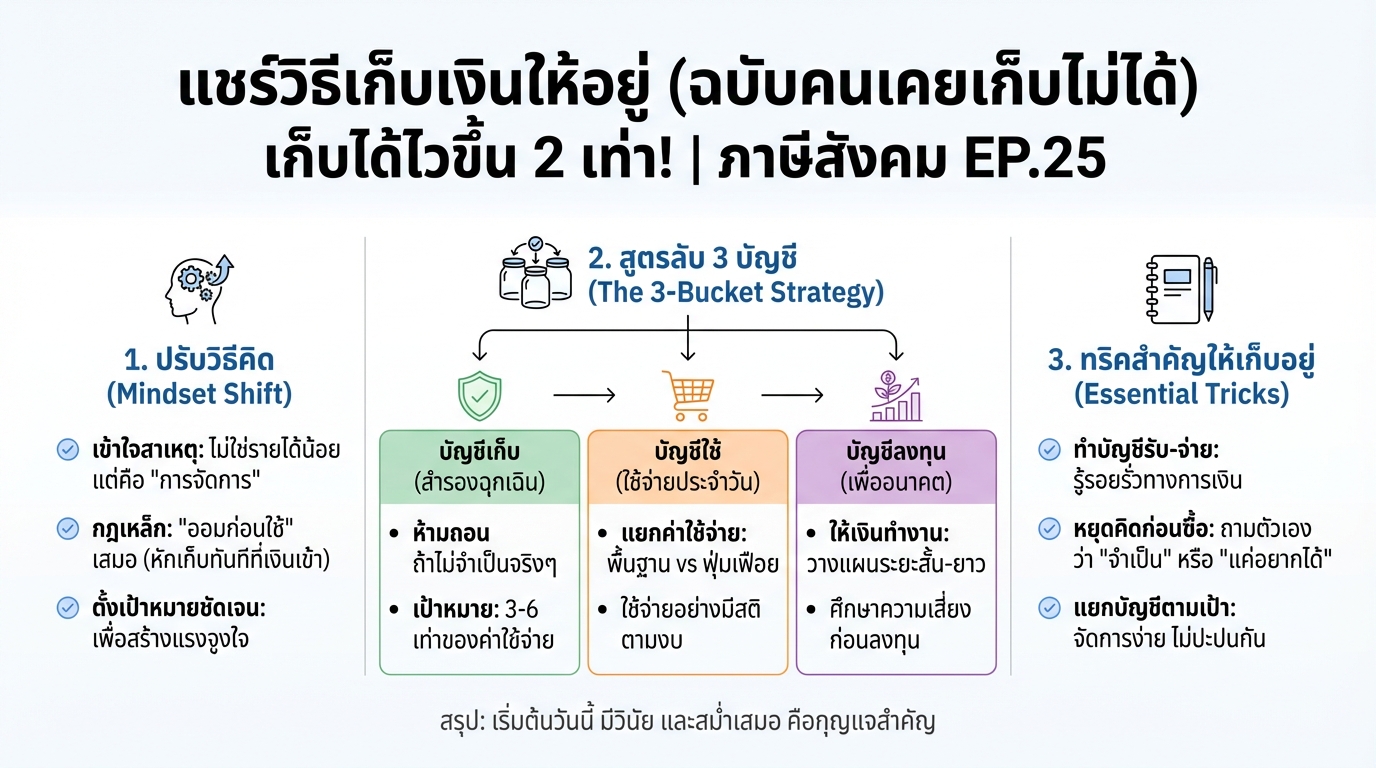

แชร์วิธีเก็บเงินให้อยู่ จากคนเก็บเงินไม่ได้ เก็บได้ไวขึ้น 2 เท่า!

แชร์วิธีเก็บเงินให้อยู่ จากคนที่เก็บเงินไม่ได้ (เก็บได้ไวขึ้น 2 เท่า!) | ภาษีสังคม EP.25 เคยไหม? เก็บเงินเท่าไหร่ก็ไม่อยู่สักที! ไม่ว่าจะพยายามแค่ไหน เงินก็มักจะหมดไปอย่างรวดเร็ว ปัญหานี้เป็นเรื่องปกติที่หลายคนเผชิญ แต่ไม่ต้องกังวลไป เพราะในบทความนี้ เราจะมาแชร์วิธีเก็บเงินให้อยู่ จากคนที่เคยเก็บเงินไม่ได้เลย! พร้อมเผยเคล็ดลับที่จะช่วยให้คุณเก็บเงินได้ไวขึ้นถึง 2 เท่า! เตรียมตัวให้พร้อม แล้วมาเปลี่ยนนิสัยทางการเงินไปด้วยกัน ทำไมถึงเก็บเงินไม่อยู่? ก่อนที่เราจะไปดูวิธีเก็บเงิน เรามาทำความเข้าใจถึงสาเหตุที่ทำให้เราเก็บเงินไม่อยู่กันก่อนดีกว่า เหตุผลที่เก็บเงินไม่อยู่ หลายคนมักจะโทษว่า “รายได้ไม่พอ” แต่จริง ๆ แล้ว ปัญหาไม่ได้อยู่ที่รายได้เสมอไป บางครั้งเราอาจจะยังจัดการเงินที่มีอยู่ได้ไม่ดีพอ ลองสำรวจตัวเองดูว่ามีพฤติกรรมการใช้จ่ายแบบไหนบ้าง เช่น ใช้จ่ายเกินตัว, ซื้อของตามอารมณ์, หรือไม่มีการวางแผนการเงิน รายได้ไม่พอ vs การจัดการเงิน แม้ว่ารายได้จะมีผลต่อการเก็บเงิน แต่การจัดการเงินที่ดีก็สามารถช่วยให้เราเก็บเงินได้ แม้จะมีรายได้ไม่มากก็ตาม การรู้จักใช้จ่ายอย่างมีสติ และวางแผนการเงิน จะช่วยให้เรามีเงินเก็บได้มากขึ้น ปัญหาการใช้จ่ายเกินตัว การใช้จ่ายเกินตัวเป็นสาเหตุหลักที่ทำให้เก็บเงินไม่อยู่ การซื้อของที่ไม่จำเป็น, การใช้จ่ายฟุ่มเฟือย, หรือการมีหนี้สินมากเกินไป ล้วนส่งผลกระทบต่อการเก็บเงินทั้งสิ้น วิธีเก็บเงินให้ได้ผล: แบ่งเงินเป็น…

-

วิธีเช็คความคิดจน/รวย: เคล็ดลับจากยีราฟพารวย!

วิธีเช็คว่าเรามีความคิดจนหรือรวย การเงินเป็นเรื่องสำคัญที่ทุกคนต้องใส่ใจ แต่บ่อยครั้งเราอาจไม่รู้ตัวว่าวิธีคิดของเราเกี่ยวกับเงินนั้นเป็นอย่างไร? ความคิดของเรามีผลอย่างมากต่อการตัดสินใจทางการเงิน และนำไปสู่ผลลัพธ์ที่แตกต่างกันอย่างสิ้นเชิง ไม่ว่าจะเป็นความมั่งคั่ง หรือความยากจน ในบทความนี้ เราจะมาเรียนรู้วิธีเช็คว่าเรามีความคิดแบบคนจนหรือคนรวย พร้อมเคล็ดลับดีๆ จาก #ยีราฟพารวย ที่จะช่วยให้คุณบริหารเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น วิธีวัดความคิดจน/รวย วิธีง่ายๆ ที่จะช่วยให้คุณรู้ว่าตัวเองมีความคิดแบบคนจนหรือคนรวย คือการสังเกตพฤติกรรมการใช้จ่าย โดยเฉพาะอย่างยิ่งเมื่อต้องซื้อของชิ้นใหญ่ เช่น รถยนต์ หรือบ้าน ตัวอย่างการซื้อรถและบ้าน การซื้อรถและบ้านเป็นตัวอย่างที่ดีในการวัดวิธีคิดทางการเงิน มาดูตัวอย่างการซื้อรถยนต์เพื่อเปรียบเทียบวิธีคิดของแต่ละแบบ วิธีคิดแบบคนจน: เก็บเงินไม่ถึงราคารถ/บ้านก็ซื้อ วิธีคิดแบบคนกลางๆ: มีเงินเท่ากับราคารถ/บ้านก็ซื้อ วิธีคิดแบบคนรวย: มีเงินเก็บมากกว่าราคารถ/บ้านหลายเท่าก่อนซื้อ ลองพิจารณาตัวอย่างการซื้อรถยนต์ราคา 2 ล้านบาท วิธีคิดแบบคนจน: ซื้อรถยนต์ในขณะที่ยังมีเงินเก็บไม่ถึง 2 ล้านบาท หรืออาจมีเงินเก็บเพียงเล็กน้อย วิธีคิดแบบคนกลางๆ: มีเงินเก็บ 2 ล้านบาทพอดี แล้วตัดสินใจซื้อรถยนต์ วิธีคิดแบบคนรวย: มีเงินเก็บมากกว่า 10-20 ล้านบาท ก่อนตัดสินใจซื้อรถยนต์ วิธีคิดแบบคนรวย วิธีคิดแบบคนรวยนั้นแตกต่างจากวิธีคิดแบบคนทั่วไปอย่างสิ้นเชิง พวกเขาให้ความสำคัญกับการมีเงินเก็บมากกว่าการใช้จ่าย มีเงินเก็บเกินราคาสินค้าหลายเท่า นี่คือหัวใจสำคัญของวิธีคิดแบบคนรวย พวกเขาจะไม่ซื้อของชิ้นใหญ่ ถ้ายังไม่มีเงินเก็บมากพอ…

-

คนติดเชื้อ vs คนตกงาน: ใครต้องเผชิญวิกฤตมากกว่ากัน?

คนที่ติดเชื้อ กับ คนที่ต้องมาตกงาน ใครซวยกว่ากัน? ในยามวิกฤตที่ท้าทายเช่นนี้ หลายคนคงเคยตั้งคำถามว่า “คนที่ติดเชื้อ กับ คนที่ต้องมาตกงาน ใครซวยกว่ากัน?” คำถามนี้สะท้อนให้เห็นถึงความยากลำบากที่ผู้คนต้องเผชิญ ไม่ว่าจะอยู่ในสถานะใดก็ตาม ทั้งสองสถานการณ์ต่างก็ส่งผลกระทบต่อชีวิตความเป็นอยู่ของผู้คนอย่างหลีกเลี่ยงไม่ได้ บทความนี้จะพาคุณไปสำรวจผลกระทบในแต่ละด้าน เพื่อให้เข้าใจถึงความซับซ้อนของสถานการณ์ และหาคำตอบว่าใครต้องเผชิญกับความยากลำบากมากกว่ากัน ผลกระทบจากการติดเชื้อ เมื่อพูดถึงคนที่ติดเชื้อ หลายคนอาจมองว่าเป็นผู้ที่ต้องเผชิญกับความเจ็บป่วยทางร่างกาย และต้องเข้ารับการรักษาพยาบาล แต่ในความเป็นจริงแล้ว ผลกระทบจากการติดเชื้อนั้นมีมากกว่าที่คิด มีคนดูแล หนึ่งในข้อได้เปรียบของคนที่ติดเชื้อคือการมีคนดูแล ไม่ว่าจะเป็นครอบครัว ญาติสนิท หรือบุคลากรทางการแพทย์ พวกเขาจะได้รับความช่วยเหลือในการดูแลสุขภาพ การจัดหาอาหาร และสิ่งจำเป็นอื่นๆ ในชีวิตประจำวัน การมีคนดูแลอย่างใกล้ชิดช่วยลดความกังวลและความเครียดที่เกิดจากการเจ็บป่วยได้ มีอาหาร สำหรับผู้ที่ติดเชื้อ ส่วนใหญ่มักจะได้รับการดูแลเรื่องอาหารการกินอย่างเหมาะสม เพื่อให้ร่างกายได้รับสารอาหารที่จำเป็นต่อการฟื้นตัวจากอาการป่วย การมีอาหารครบถ้วนในแต่ละมื้อช่วยให้ร่างกายมีพลังงานในการต่อสู้กับเชื้อโรค และช่วยให้การรักษาเป็นไปอย่างราบรื่น ผลกระทบจากการตกงาน การตกงานเป็นอีกหนึ่งสถานการณ์ที่ส่งผลกระทบต่อชีวิตความเป็นอยู่ของผู้คนอย่างรุนแรง โดยเฉพาะอย่างยิ่งในสภาวะเศรษฐกิจที่ไม่แน่นอน ใช้เงินเก็บ เมื่อต้องตกงาน สิ่งแรกที่หลายคนต้องเผชิญคือการนำเงินเก็บที่มีอยู่มาใช้จ่ายในชีวิตประจำวัน ไม่ว่าจะเป็นค่าอาหาร ค่าเช่าบ้าน หรือค่าใช้จ่ายอื่นๆ การใช้เงินเก็บอย่างต่อเนื่องอาจทำให้เงินทุนสำรองหมดลงอย่างรวดเร็ว และนำไปสู่ปัญหาทางการเงินในระยะยาว ใช้ชีวิตลำบาก การตกงานทำให้หลายคนต้องเผชิญกับความยากลำบากในการใช้ชีวิตประจำวัน การขาดรายได้ทำให้ไม่สามารถตอบสนองความต้องการขั้นพื้นฐานได้อย่างเพียงพอ บางคนอาจต้องลดค่าใช้จ่ายในส่วนต่างๆ เช่น ค่าอาหาร…