Tag: เงินสำรองฉุกเฉิน

-

“วิกฤตต้มกบ” ภัยเงียบเศรษฐกิจ: 2 ขั้นตอนสู่ความมั่นคงทางการเงิน

“วิกฤตต้มกบ” ภัยเงียบทางเศรษฐกิจ | 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ในยุคที่เศรษฐกิจมีความผันผวนสูง การสร้างความมั่นคงทางการเงินจึงไม่ใช่เพียงทางเลือกอีกต่อไป แต่กลายเป็นสิ่งจำเป็นสำหรับทุกคน บทความนี้จะพาคุณไปเจาะลึกถึงกลยุทธ์และแนวทางปฏิบัติที่สามารถนำไปปรับใช้ได้จริง เพื่อรับมือกับความท้าทายทางการเงินที่กำลังเกิดขึ้น ทำความเข้าใจ “วิกฤตต้มกบ” เคยได้ยินคำว่า “วิกฤตต้มกบ” กันหรือไม่? ชื่ออาจจะฟังดูแปลก แต่เชื่อเถอะว่าหลายคนกำลังเผชิญกับสถานการณ์นี้โดยไม่รู้ตัว เปรียบเทียบง่ายๆ คือเหมือนกับกบที่อยู่ในหม้อน้ำซึ่งค่อยๆ ร้อนขึ้นทีละน้อย จนเมื่อรู้ตัวอีกทีก็สายเกินไปที่จะกระโดดหนี สถานการณ์ทางเศรษฐกิจก็เช่นเดียวกัน ไม่ได้เกิดวิกฤตแบบตูมเดียวเหมือนต้มยำกุ้ง แต่เป็นภาวะที่กำลังซื้อและเงินออมของเราถูกกัดกร่อนลงไปเรื่อยๆ โดยที่เราอาจไม่ทันสังเกต นี่คือภัยคุกคามที่แท้จริงที่เราต้องทำความเข้าใจ ภัยคุกคามทางการเงินที่มองไม่เห็น เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนอาชญากรเงียบที่คอยปล้นกำลังซื้อของเราไปทุกวัน ข้าวของแพงขึ้นเรื่อยๆ แต่รายได้อาจโตไม่ทัน ทำให้การเก็บเงินสดไว้เฉยๆ ใต้หมอนนั้นทำให้เราจนลงเรื่อยๆ ดอกเบี้ย: ภัยคุกคามจากหนี้สิน ดอกเบี้ยเป็นอีกหนึ่งภัยคุกคามที่ส่งผลกระทบอย่างมาก ตัวเลขน่าตกใจคือการกู้เงินเพียงล้านเดียวเพื่อซื้อบ้าน เมื่อผ่อนไปเรื่อยๆ จนครบ 30 ปี เงินที่ต้องจ่ายคืนอาจมากกว่า 2 ล้านบาท สถาบันการเงินมีเป้าหมายหลักคือการทำกำไรสูงสุดจากดอกเบี้ย ซึ่งสวนทางกับเป้าหมายของคนกู้ที่ต้องการปลดหนี้ให้เร็วที่สุด 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ขั้นตอนที่ 1: สร้างเกมรับทางการเงิน เริ่มต้นด้วยการสร้างเกมรับทางการเงินให้แข็งแกร่ง มี 3…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานหนักแค่ไหนก็ยังไม่รวยสักที? ยิ่งในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ ปัญหา “แก่ก่อนรวย” ดูเหมือนจะเป็นความกังวลของใครหลายคน การวางแผนการเงินจึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้เราสามารถเอาตัวรอดในยุคที่เงินเฟ้อพุ่งสูงเช่นนี้ได้ บทความนี้จะพาคุณไปเจาะลึกถึงวิธีคิดที่ถูกต้อง สร้างเกราะป้องกันทางการเงิน สร้างความมั่งคั่ง และไปให้ถึงเป้าหมายสูงสุดของการวางแผนการเงิน นั่นคือ อิสรภาพทางการเงิน วิธีคิด (Mindset) ที่ถูกต้อง การเริ่มต้นที่ดีที่สุดคือการปรับเปลี่ยนวิธีคิดของเราเสียก่อน เพราะวิธีคิดที่ถูกต้องจะเป็นรากฐานสำคัญในการวางแผนการเงินให้ประสบความสำเร็จ มาทำความเข้าใจถึงความแตกต่างระหว่างสินทรัพย์และหนี้สิน รวมถึงกับดักทางอารมณ์ที่อาจทำให้การตัดสินใจทางการเงินของเราผิดพลาด ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สิ่งแรกที่ต้องทำความเข้าใจคือความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา การทำความเข้าใจในเรื่องนี้จะช่วยให้เรามองเห็นทิศทางของเงินได้อย่างชัดเจน กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ต่อให้เราวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ ความใจร้อน หรือการวิ่งตามกระแส (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในอนาคต จัดการหนี้เลว หนี้เลว (เช่น บัตรเครดิตและสินเชื่อส่วนบุคคล) คือศัตรูตัวฉกาจที่กัดกินความมั่งคั่งของเราอย่างรวดเร็ว ดอกเบี้ยที่สูงลิ่วทำให้เราต้องจ่ายเงินจำนวนมากเกินกว่าเงินต้นที่เรากู้มา ดังนั้น การจัดการหนี้เลวจึงเป็นสิ่งแรกที่ต้องทำ เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินคือโล่ป้องกันชั้นดีที่จะช่วยให้เราผ่านพ้นสถานการณ์ฉุกเฉินต่างๆ ไปได้โดยไม่กระทบต่อแผนการเงินของเรา ควรมีเงินสำรองฉุกเฉินอย่างน้อย…

-

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | การงง การเงิน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่ง การวางแผนการเงินอาจฟังดูเป็นเรื่องไกลตัวสำหรับใครหลายคน แต่จริงๆ แล้วมีหลักการง่ายๆ ที่ซ่อนพลังมหาศาลอยู่ นั่นคือ “พีระมิดทางการเงิน” ซึ่งเป็นเหมือนพิมพ์เขียวที่จะช่วยให้คุณสร้างความมั่นคงทางการเงินและไปสู่ความมั่งคั่งในระยะยาว วันนี้เราจะมาค่อยๆ ก่อร่างสร้างพีระมิดนี้ไปด้วยกันทีละชั้น เพื่อให้คุณสามารถเปลี่ยนเงินเก็บของคุณให้งอกเงยและมีชีวิตหลังเกษียณที่สุขสบาย ทำไมต้องวางแผนการเงิน? คำถามที่หลายคนอาจมองข้าม แต่เป็นคำถามที่สำคัญมากสำหรับคนทำงานในยุคปัจจุบัน เรามีเวลาทำงานหาเงินเพียงประมาณ 40 ปีเท่านั้น แต่ต้องใช้ชีวิตต่อไปอีก 60 ปี หรืออาจจะมากกว่านั้น นี่คือเหตุผลสำคัญว่าทำไมการวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่มันคือสิ่งจำเป็นถ้าไม่อยากให้ชีวิตในบั้นปลายต้องลำบาก ไทม์ไลน์ชีวิตทางการเงิน ลองพิจารณาไทม์ไลน์ชีวิตทางการเงินของคุณดูสิครับ โดยทั่วไปแล้วเราจะเริ่มทำงานและมีรายได้ในช่วงอายุ 20 ปี และทำงานหาเงินไปเรื่อยๆ จนถึงประมาณ 60 ปี ซึ่งรวมแล้วก็คือ 40 ปีแห่งการสร้างรายได้ หลังจากอายุ 60 ปีไปแล้วจะเป็นช่วงเวลาของการใช้จ่ายเป็นส่วนใหญ่ ซึ่งอาจจะยาวนานไปอีก 20 ปีหรือมากกว่านั้น เห็นภาพความท้าทายหรือยังครับ ช่วงเวลาหาเงินมันสั้นกว่าช่วงเวลาใช้เงินมาก นี่แหละคือสมการที่เราต้องแก้ให้ได้ สร้างรากฐานให้มั่นคง ส่วนที่สำคัญที่สุดของสิ่งก่อสร้างทุกชนิดก็คือรากฐาน ถ้าฐานไม่แน่น ทุกอย่างที่สร้างขึ้นไปก็พร้อมจะพังลงมาได้เสมอ ในโลกการเงิน…

-

สามเหลี่ยมการเงิน: วางแผนชีวิตมั่นคง เริ่มต้นง่ายๆ 3 ขั้นตอน

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ แค่ 3 ขั้นตอน การวางแผนการเงินเป็นสิ่งสำคัญที่หลายคนมองข้าม แต่รู้หรือไม่ว่าการมีแผนการเงินที่ดีจะช่วยให้คุณใช้ชีวิตได้อย่างมั่นคงในระยะยาว? “สามเหลี่ยมการเงิน” คือแนวคิดที่จะช่วยให้คุณวางแผนชีวิตได้อย่างมีประสิทธิภาพ โดยเริ่มต้นง่ายๆ เพียง 3 ขั้นตอน บทความนี้จะพาคุณไปทำความรู้จักกับสามเหลี่ยมการเงินอย่างละเอียด พร้อมแนะนำวิธีการวางแผนในแต่ละขั้นตอน เพื่อให้คุณสามารถสร้างรากฐานทางการเงินที่แข็งแกร่งและส่งมอบมรดกให้คนที่คุณรักได้อย่างคุ้มค่า สร้างรากฐานทางการเงินที่มั่นคง ก่อนที่คุณจะเริ่มวางแผนการเงินในระยะยาว สิ่งสำคัญที่สุดคือการสร้างรากฐานที่มั่นคงเสียก่อน เปรียบเสมือนการสร้างบ้าน ถ้าฐานรากไม่แข็งแรง บ้านก็อาจพังลงมาได้ง่ายๆ รากฐานทางการเงินที่มั่นคงประกอบด้วย 2 ส่วนหลักๆ ได้แก่ เงินสำรองฉุกเฉิน และแผนประกันเพื่อคุ้มครองความเสี่ยง เงินสำรองฉุกเฉิน 3-6 เดือน เงินสำรองฉุกเฉินคือเงินที่คุณเก็บไว้เพื่อใช้ในยามจำเป็น เช่น เมื่อคุณตกงาน เจ็บป่วย หรือมีค่าใช้จ่ายที่ไม่คาดฝันเกิดขึ้น การมีเงินสำรองฉุกเฉินจะช่วยให้คุณรับมือกับสถานการณ์เหล่านี้ได้อย่างไม่ลำบาก โดยทั่วไป ควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน เช่น ถ้าคุณมีค่าใช้จ่ายเดือนละ 20,000 บาท คุณควรมีเงินสำรองฉุกเฉินอย่างน้อย 60,000 – 120,000 บาท คุณสามารถเก็บเงินสำรองฉุกเฉินไว้ในบัญชีออมทรัพย์ หรือกองทุนรวมตลาดเงิน ซึ่งมีความคล่องตัวสูงและมีความเสี่ยงต่ำ วางแผนประกันเพื่อคุ้มครอง…

-

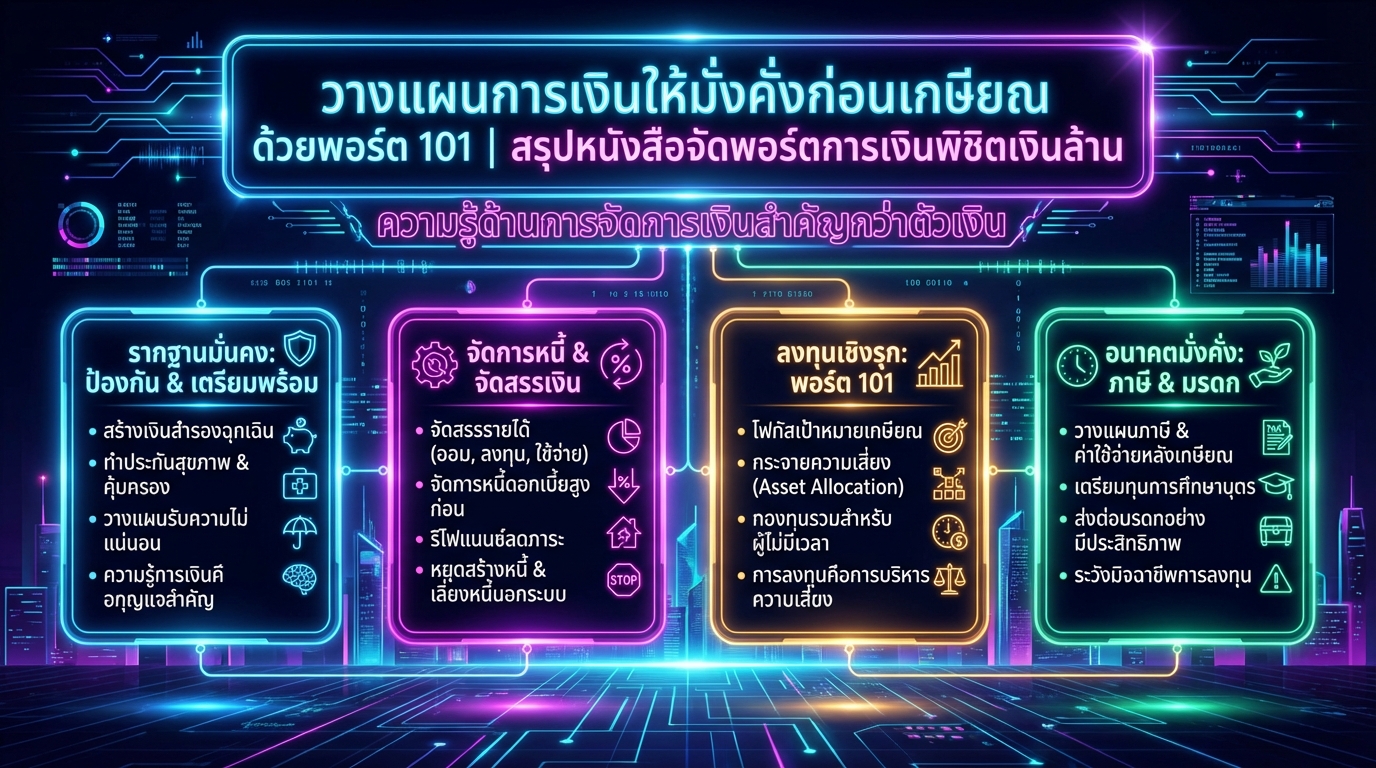

วางแผนการเงินเกษียณด้วยพอร์ต 101: สรุปหนังสือพิชิตเงินล้าน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุปหนังสือจัดพอร์ตการเงินพิชิตเงินล้าน การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม โดยเฉพาะอย่างยิ่งหากคุณต้องการเกษียณอย่างมีความสุขและมีอิสระทางการเงิน หนังสือ “จัดพอร์ตการเงินพิชิตเงินล้าน” นำเสนอแนวทางที่เข้าใจง่าย พร้อมกรณีศึกษาจริง เพื่อให้คุณสามารถเริ่มต้นวางแผนการเงินได้อย่างมีประสิทธิภาพ บทความนี้จะสรุปเนื้อหาสำคัญจากหนังสือเล่มนี้ พร้อมแนะนำวิธีการวางแผนการเงินให้มั่งคั่งก่อนเกษียณอย่างละเอียด ความสำคัญของการวางแผนการเงิน ความรู้ด้านการจัดการเงินมีความสำคัญมากกว่าตัวเงินเอง การวางแผนการเงินไม่ใช่เรื่องยาก เพียงแค่มีความรู้ความเข้าใจและเริ่มต้นลงมือทำอย่างจริงจัง การวางแผนการเงินเชิงรุกหมายถึงการเริ่มต้นวางแผนตั้งแต่วันนี้ ไม่ใช่รอให้ใกล้ถึงเป้าหมายแล้วค่อยวางแผน ความไม่แน่นอน ชีวิตมีความไม่แน่นอนเสมอ เราไม่สามารถคาดการณ์อนาคตได้อย่างแม่นยำ การวางแผนการเงินจึงต้องคำนึงถึงความไม่แน่นอนที่อาจเกิดขึ้น เช่น การเจ็บป่วย อุบัติเหตุ หรือเหตุการณ์ไม่คาดฝันอื่น ๆ จัดการความไม่แน่นอนและค่าใช้จ่าย การจัดการความไม่แน่นอนและค่าใช้จ่ายเป็นสิ่งสำคัญในการวางแผนการเงิน ประกันสุขภาพ การซื้อประกันสุขภาพเป็นเครื่องมือสำคัญในการจัดการความเสี่ยงด้านสุขภาพ ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้น เงินเฟ้อ เงินเฟ้อเป็นปัจจัยที่ส่งผลกระทบต่อค่าครองชีพในระยะยาว ทำให้ค่าใช้จ่ายต่างๆ สูงขึ้น การวางแผนการเงินจึงต้องคำนึงถึงผลกระทบจากเงินเฟ้อ ค่าใช้จ่ายหลังเกษียณ ค่าใช้จ่ายหลังเกษียณเป็นสิ่งที่หลีกเลี่ยงไม่ได้ การวางแผนค่าใช้จ่ายหลังเกษียณอย่างรอบคอบจะช่วยให้คุณมีคุณภาพชีวิตที่ดีหลังเกษียณ การจัดสรรรายได้และการจัดการหนี้ การจัดสรรรายได้และการจัดการหนี้เป็นพื้นฐานสำคัญของการวางแผนการเงิน การจัดสรรรายได้ การจัดสรรรายได้ (ออม ลงทุน ใช้จ่าย) เป็นการแบ่งเงินออกเป็นส่วน ๆ เพื่อตอบสนองความต้องการที่แตกต่างกัน เช่น การออมเพื่อเป้าหมายระยะยาว การลงทุนเพื่อสร้างผลตอบแทน…

-

“พิชิตเงินล้าน” สรุปบทเรียนสำคัญที่คนส่วนใหญ่พลาด | แผนการเงินฉบับทำเอง

“พิชิตเงินล้าน” สรุปบทเรียนสำคัญที่คนส่วนใหญ่พลาด | แผนการเงินฉบับทำเอง เคยรู้สึกไหมว่าทำไมเราหาเงินมาได้เยอะแยะ แต่ความมั่นคงทางการเงินกลับยังคลุมเครือ? บทความนี้จะพาคุณไปเจาะลึกบทเรียนสำคัญจากหนังสือ “พิชิตเงินล้าน” เพื่อไขความลับว่าทำไมความรู้ทางการเงินถึงสำคัญกว่าตัวเงินในบัญชีของคุณ! เตรียมตัวให้พร้อมสำหรับการเดินทางสู่การวางแผนการเงินฉบับทำเอง ที่จะเปลี่ยนอนาคตทางการเงินของคุณไปตลอดกาล อนาคตที่ไม่แน่นอนกับการวางแผนการเงิน การวางแผนการเงินในยุคปัจจุบันไม่ใช่แค่ทางเลือก แต่เป็นสิ่งจำเป็น! ลองจินตนาการว่าถ้าพรุ่งนี้รายได้ทั้งหมดของคุณหยุดชะงัก จะเกิดอะไรขึ้น? การวางแผนการเงินจะช่วยให้คุณควบคุมอนาคตทางการเงินของคุณได้ ทำไมการวางแผนการเงินจึงจำเป็น อนาคตที่ไม่แน่นอนเป็นสิ่งที่หลีกเลี่ยงไม่ได้ ไม่ว่าจะเป็นเรื่องของเศรษฐกิจ สุขภาพ หรือเหตุการณ์ไม่คาดฝันต่างๆ การวางแผนการเงินจึงเป็นเครื่องมือสำคัญที่จะช่วยให้คุณรับมือกับความไม่แน่นอนเหล่านี้ได้อย่างมีประสิทธิภาพ ดอกเบี้ยต่ำกับการออมเงินแบบเดิม ในอดีต การฝากเงินในธนาคารอาจให้ผลตอบแทนที่สูง แต่ในยุคปัจจุบัน ดอกเบี้ยที่ต่ำทำให้การออมเงินแบบเดิมๆ อาจไม่เพียงพอที่จะทำให้เงินของคุณเติบโตได้ทันกับเงินเฟ้อ พายุทางการเงินที่ถาโถม เรากำลังเผชิญกับความท้าทายทางการเงินมากมาย ทั้งเงินเฟ้อที่สูงขึ้น อายุขัยที่ยืนยาวขึ้น และค่าใช้จ่ายด้านสุขภาพที่เพิ่มขึ้น สิ่งเหล่านี้ทำให้แผนการเงินแบบเดิมๆ ไม่สามารถรับมือกับสถานการณ์ปัจจุบันได้ พอร์ตเพื่อชีวิต: แนวคิดหลักในการจัดการเงิน แนวคิด “พอร์ตเพื่อชีวิต” คือหัวใจสำคัญที่จะช่วยให้คุณมองภาพรวมทางการเงินได้อย่างครอบคลุม พอร์ตเพื่อชีวิตคืออะไร พอร์ตเพื่อชีวิตคือการมองทุกมิติทางการเงิน ทั้งรายรับ รายจ่าย หนี้สิน การออม และการลงทุน เป็นภาพรวมเดียวกัน เปรียบเสมือนคุณเป็น CEO ที่บริหารจัดการบริษัทที่ชื่อว่า “ชีวิต” ของคุณเอง พอร์ตเพื่อชีวิต…

-

วางแผนการเงินฉบับเริ่มต้น: คู่มือสร้างความมั่งคั่งสำหรับมือใหม่

วางแผนการเงินฉบับเริ่มต้น | สร้างแผนที่สู่ความมั่งคั่ง | มือใหม่ต้องรู้ การเงินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม การวางแผนการเงินที่ดีเปรียบเสมือนการมีแผนที่นำทางชีวิต ช่วยให้คุณไปถึงเป้าหมายทางการเงินที่ตั้งใจไว้ได้อย่างมั่นคง ไม่ว่าจะเป็นการเก็บเงินเกษียณ ซื้อบ้าน หรือลงทุนเพื่ออนาคต บทความนี้จะพาคุณไปทำความรู้จักกับการวางแผนการเงินฉบับเริ่มต้น พร้อมเคล็ดลับง่ายๆ ที่มือใหม่ก็สามารถทำตามได้ ทำไมต้องวางแผนการเงิน? การวางแผนการเงินเป็นมากกว่าการเก็บเงิน มันคือการสร้างรากฐานที่แข็งแกร่งทางการเงิน ช่วยให้คุณควบคุมสถานการณ์ทางการเงินของตัวเองได้ดียิ่งขึ้น วางแผนการเงินเปรียบเสมือนมีแผนที่นำทาง รู้สถานะทางการเงินปัจจุบันและเป้าหมาย การวางแผนการเงินช่วยให้คุณรู้ว่าคุณอยู่ที่ไหนในเส้นทางทางการเงิน และต้องการไปที่ไหน ช่วยให้คุณตัดสินใจทางการเงินได้อย่างมีประสิทธิภาพ หลีกเลี่ยงการหลงทางทางการเงิน และใช้ทรัพยากรที่มีอยู่อย่างคุ้มค่า สำรวจตัวเอง: งบดุลส่วนบุคคล การเริ่มต้นวางแผนการเงินที่ดี คือการทำความเข้าใจสถานะทางการเงินปัจจุบันของคุณ งบดุลส่วนบุคคลเป็นเครื่องมือสำคัญที่ช่วยให้คุณเห็นภาพรวมของสินทรัพย์ หนี้สิน และความมั่งคั่งสุทธิของคุณ สินทรัพย์ สินทรัพย์คือสิ่งที่คุณเป็นเจ้าของและสามารถเปลี่ยนเป็นเงินสดได้ ตัวอย่างเช่น หุ้น เงินฝาก กองทุนรวม ทองคำ บ้าน หนี้สิน หนี้สินคือภาระผูกพันทางการเงินที่คุณต้องชำระ ตัวอย่างเช่น หนี้บัตรเครดิต หนี้ผ่อนสินค้า หนี้บ้าน ความมั่งคั่งสุทธิ ความมั่งคั่งสุทธิคือมูลค่าของสินทรัพย์ทั้งหมดของคุณ หักด้วยหนี้สินทั้งหมด คำนวณได้ดังนี้ ความมั่งคั่งสุทธิ = สินทรัพย์ – หนี้สิน…

-

เริ่มลงทุนปี 2025: วางแผนการเงิน DCA สำหรับมือใหม่ให้สำเร็จ

เริ่มลงทุนปี 2025 ยังไงให้สำเร็จ | วางแผนการเงิน DCA อย่างมีวินัยสำหรับมือใหม่ การเริ่มต้นลงทุนเป็นก้าวสำคัญสู่ความมั่นคงทางการเงินในอนาคต โดยเฉพาะอย่างยิ่งในปี 2025 ที่เศรษฐกิจมีการเปลี่ยนแปลงอยู่ตลอดเวลา การวางแผนการเงินที่ดีและการลงทุนอย่างมีวินัยจึงเป็นสิ่งจำเป็นอย่างยิ่งสำหรับมือใหม่ บทความนี้จะพาคุณไปทำความเข้าใจทุกแง่มุมของการลงทุน พร้อมแนะนำวิธีการวางแผนการเงินด้วย DCA (Dollar-Cost Averaging) เพื่อให้คุณสามารถเริ่มต้นลงทุนได้อย่างมั่นใจและประสบความสำเร็จ ทำความเข้าใจก่อนเริ่มลงทุน ก่อนจะเริ่มลงทุน สิ่งสำคัญคือการทำความเข้าใจพื้นฐานเกี่ยวกับการเงินและการลงทุนเสียก่อน ทำความเข้าใจเกี่ยวกับการลงทุนและการออมเงิน การลงทุนและการออมเงินมีความสำคัญอย่างยิ่งต่อการสร้างความมั่นคงทางการเงินในระยะยาว การออมเงินเป็นการเก็บรวบรวมเงินในปัจจุบันเพื่อใช้จ่ายในอนาคต ในขณะที่การลงทุนเป็นการนำเงินออมไปต่อยอดให้งอกเงยขึ้นผ่านสินทรัพย์ต่างๆ เช่น หุ้น กองทุนรวม อสังหาริมทรัพย์ หรือสินทรัพย์ดิจิทัล การลงทุนช่วยให้เงินของคุณเติบโตเร็วกว่าการออมเพียงอย่างเดียว ประเภทของรายได้: Active vs Passive Income การทำความเข้าใจประเภทของรายได้เป็นสิ่งสำคัญในการวางแผนการเงิน รายได้แบ่งออกเป็น 2 ประเภทหลักๆ คือ: Active Income: รายได้ที่ได้มาจากการทำงานหรือการให้บริการ เช่น เงินเดือน ค่าจ้าง หรือค่าตอบแทนต่างๆ รายได้ประเภทนี้มักต้องใช้แรงงานและเวลาในการสร้าง Passive Income: รายได้ที่ได้มาโดยไม่ต้องใช้แรงงานและเวลามากนัก เช่น ดอกเบี้ยจากการฝากเงิน ค่าเช่าจากอสังหาริมทรัพย์…

-

วางแผนการเงินส่วนบุคคลแบบครบวงจร: จัดการรายรับ ลงทุน หนี้สิน ภาษี

วางแผนการเงินส่วนบุคคลแบบครบวงจร | จัดการรายรับ รายจ่าย หนี้ การลงทุน ภาษี ประกัน การวางแผนการเงินส่วนบุคคลเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ เพื่อสร้างความมั่นคงทางการเงินและบรรลุเป้าหมายในชีวิต ไม่ว่าจะเป็นการเก็บเงินเพื่อเกษียณ ซื้อบ้าน หรือการศึกษาบุตร บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับการวางแผนการเงินส่วนบุคคลแบบครบวงจร ตั้งแต่การจัดการรายรับ-รายจ่าย การจัดการหนี้สิน การลงทุน การบริหารความเสี่ยงด้วยประกัน ไปจนถึงการวางแผนภาษี เพื่อให้คุณสามารถควบคุมการเงินของตัวเองได้อย่างมีประสิทธิภาพ ภาพรวมการจัดการการเงิน การจัดการการเงินส่วนบุคคลเริ่มต้นจากการทำความเข้าใจภาพรวมของสถานะทางการเงินของคุณเอง ซึ่งประกอบไปด้วยหลายขั้นตอนสำคัญ สำรวจงบฐานะการเงิน ขั้นตอนแรกคือการสำรวจงบประมาณส่วนบุคคลของคุณ ซึ่งรวมถึง: รายรับ: พิจารณารายได้ทั้งหมดที่คุณได้รับ เช่น เงินเดือน ค่าจ้าง หรือรายได้จากการลงทุน รายจ่าย: วิเคราะห์ค่าใช้จ่ายทั้งหมดของคุณ ทั้งค่าใช้จ่ายประจำ (ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง) และค่าใช้จ่ายที่ไม่ประจำ (ค่าสังสรรค์ ค่าท่องเที่ยว) สินทรัพย์: ประเมินมูลค่าของสินทรัพย์ที่คุณมี เช่น เงินฝาก อสังหาริมทรัพย์ การลงทุนต่างๆ การทำความเข้าใจรายรับ รายจ่าย และสินทรัพย์ จะช่วยให้คุณเห็นภาพรวมของสถานะทางการเงินปัจจุบัน และเป็นพื้นฐานในการวางแผนการเงินในอนาคต ตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงินที่ชัดเจนเป็นสิ่งสำคัญที่จะช่วยให้คุณมีแรงจูงใจในการวางแผนและจัดการการเงิน เป้าหมายทางการเงินสามารถแบ่งออกได้หลายประเภท…

-

วางแผนการเงิน รับมือความเปลี่ยนแปลง: อนาคตทางการเงินที่มั่นคง

วางแผนการเงิน รับมือความเปลี่ยนแปลง ในวันที่อะไรๆ เปลี่ยนไป – You’re your Money Coach ในโลกที่ทุกอย่างเปลี่ยนแปลงไปอย่างรวดเร็ว การวางแผนการเงินจึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้เราสามารถรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในชีวิตได้ ไม่ว่าจะเป็นเรื่องของรายได้ ค่าใช้จ่าย หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การมีแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมสถานการณ์ทางการเงินของตนเองได้ และนำไปสู่อนาคตทางการเงินที่มั่นคงและมีความสุข ความสำคัญของการมองอนาคตและการเตรียมการทางการเงิน การมองอนาคตและการเตรียมการทางการเงินเป็นหัวใจสำคัญของการวางแผนการเงินที่ดี เพราะชีวิตคนเราไม่ได้หยุดนิ่ง มีการเปลี่ยนแปลงเกิดขึ้นอยู่เสมอ ทั้งในเรื่องของหน้าที่การงาน สุขภาพ และความสัมพันธ์ การที่เราสามารถมองเห็นภาพอนาคตและเตรียมพร้อมรับมือกับสิ่งที่จะเกิดขึ้นได้ จะช่วยให้เราสามารถตัดสินใจทางการเงินได้อย่างชาญฉลาด และหลีกเลี่ยงปัญหาทางการเงินที่อาจเกิดขึ้นได้ในอนาคต ความเปลี่ยนแปลงในชีวิตประจำวันและการเงิน ชีวิตประจำวันของเราเต็มไปด้วยความเปลี่ยนแปลงที่ส่งผลกระทบต่อการเงินของเราโดยตรง ไม่ว่าจะเป็นการเปลี่ยนแปลงในหน้าที่การงาน การมีครอบครัว หรือแม้แต่การเปลี่ยนแปลงในเรื่องของสุขภาพ การที่เราตระหนักถึงความเปลี่ยนแปลงเหล่านี้ จะช่วยให้เราสามารถปรับแผนการเงินให้สอดคล้องกับสถานการณ์ปัจจุบันได้ ความเสี่ยงที่ต้องเตรียมพร้อม: เกษียณ, เจ็บป่วย, อุบัติเหตุ ความเสี่ยงทางการเงินเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในชีวิตประจำวัน ความเสี่ยงที่สำคัญที่เราทุกคนต้องเตรียมพร้อมรับมือ ได้แก่ ความเสี่ยงจากการเกษียณอายุ ความเสี่ยงจากการเจ็บป่วย และความเสี่ยงจากอุบัติเหตุ การเตรียมพร้อมรับมือกับความเสี่ยงเหล่านี้ จะช่วยให้เราสามารถรักษาสภาพคล่องทางการเงิน และดำรงชีวิตได้อย่างปกติสุข การวางแผนการเงินคืออะไร การวางแผนการเงินคือกระบวนการในการกำหนดเป้าหมายทางการเงิน วางแผนการใช้จ่าย การออม การลงทุน และการบริหารความเสี่ยง เพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งไว้ การวางแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมการเงินของตนเองได้อย่างมีประสิทธิภาพ…