Tag: กองทุนรวม

-

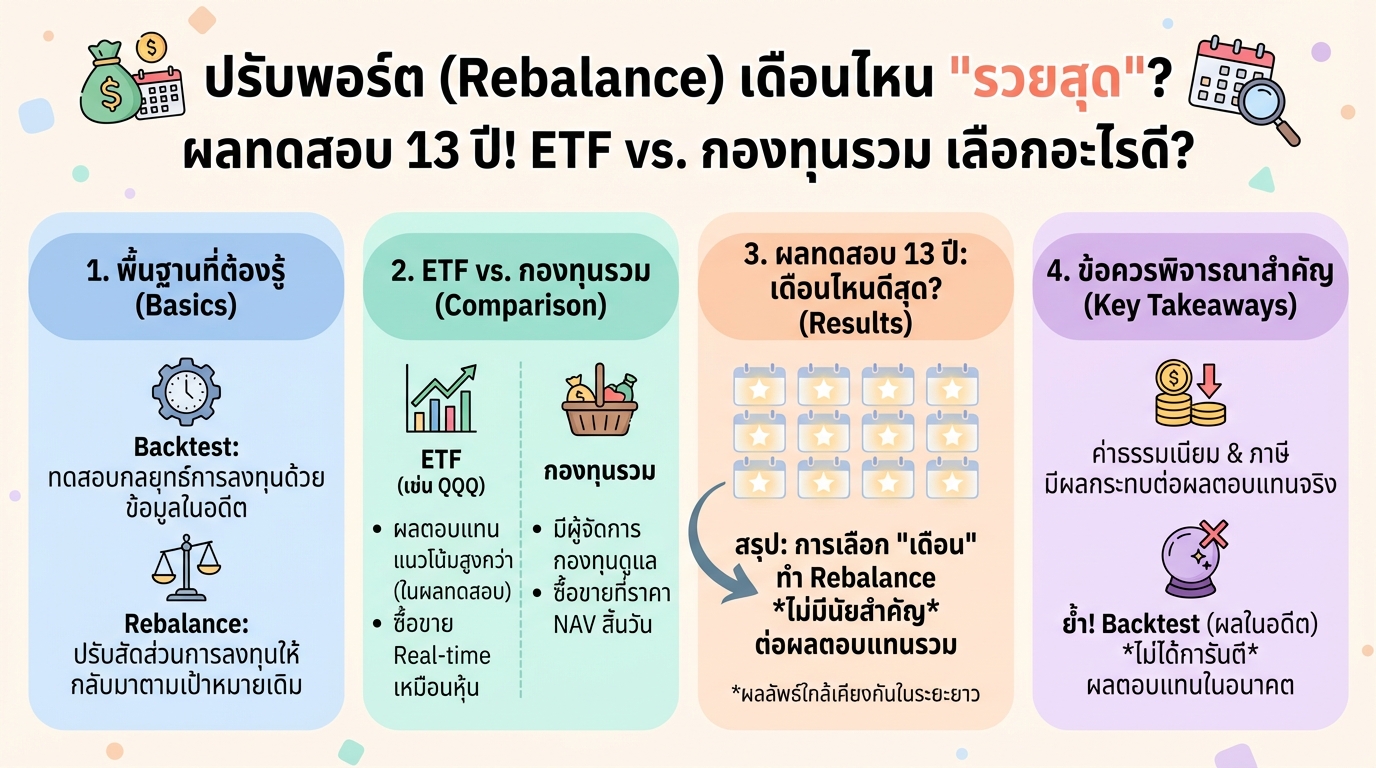

ปรับพอร์ต Rebalance เดือนไหนรวยสุด? ผลทดสอบ 13 ปี ETF vs. กองทุนรวม

ปรับพอร์ต (Rebalance) เดือนไหน “รวยสุด”? ผลทดสอบ 13 ปี! ETF vs. กองทุนรวม เลือกอะไรดี? การลงทุนในสินทรัพย์ต่างๆ นั้นมีกลยุทธ์มากมาย หนึ่งในกลยุทธ์ที่ได้รับความนิยมคือการ “ปรับพอร์ต” หรือ Rebalance ซึ่งเป็นการปรับสัดส่วนการลงทุนให้เป็นไปตามเป้าหมายที่วางไว้ แต่คำถามที่หลายคนสงสัยคือ แล้วควร Rebalance เดือนไหนดี? บทความนี้จะพาคุณไปเจาะลึกผลการทดสอบ (Backtest) ย้อนหลัง 13 ปี เพื่อหาคำตอบว่าการ Rebalance ในแต่ละเดือนนั้นให้ผลตอบแทนแตกต่างกันอย่างไร พร้อมเปรียบเทียบข้อดีข้อเสียระหว่าง ETF และ กองทุนรวม เพื่อเป็นแนวทางในการตัดสินใจลงทุนของคุณ Backtest คืออะไร? ก่อนจะไปดูผลการทดสอบ เรามาทำความเข้าใจกันก่อนว่า Backtest คืออะไร ความหมายของ Backtest Backtest คือการทดสอบกลยุทธ์การลงทุนในอดีต โดยใช้ข้อมูลราคาในอดีตมาจำลองสถานการณ์การลงทุนตามกลยุทธ์ที่เราสนใจ เพื่อดูว่ากลยุทธ์นั้นๆ จะให้ผลตอบแทนเป็นอย่างไร วัตถุประสงค์ของการทำ Backtest ประเมินประสิทธิภาพของกลยุทธ์การลงทุน เปรียบเทียบกลยุทธ์การลงทุนต่างๆ ปรับปรุงและพัฒนาแผนการลงทุน ข้อจำกัดของการทำ Backtest…

-

เงินเฟ้อคืออะไร? ทำไมเงินเดือนขึ้นแต่ไม่พอใช้? | ลงทุนชนะเงินเฟ้อ

เงินเฟ้อคืออะไร? ทำไมเงินเดือนไม่พอใช้สักที ทั้งๆ ที่เงินเดือนขึ้น | ลงทุนเอาชนะเงินเฟ้อ เคยสงสัยไหมว่าทำไมเงินเดือนขึ้นทุกปี แต่ทำไมเงินในกระเป๋ากลับไม่พอใช้จ่าย? ปัญหาเหล่านี้อาจเกิดจาก “เงินเฟ้อ” ตัวร้ายที่คอยกัดกินอำนาจซื้อของเราไปเรื่อยๆ บทความนี้จะพาคุณไปทำความเข้าใจว่าเงินเฟ้อคืออะไร? มีผลกระทบอย่างไร? และที่สำคัญที่สุดคือเราจะรับมือกับเงินเฟ้อได้อย่างไร? พร้อมแนะนำแนวทางการลงทุนเพื่อเอาชนะเงินเฟ้อ เพื่อให้คุณมีอิสระทางการเงินในระยะยาว เงินเฟ้อคืออะไร? เงินเฟ้อคือภาวะที่ราคาสินค้าและบริการโดยทั่วไปในระบบเศรษฐกิจมีการปรับตัวสูงขึ้นอย่างต่อเนื่อง ทำให้ค่าของเงินลดลง หมายความว่าเราต้องจ่ายเงินมากขึ้นเพื่อซื้อสินค้าและบริการในปริมาณเท่าเดิม ผลกระทบของเงินเฟ้อ เงินเฟ้อส่งผลกระทบต่อชีวิตประจำวันของเราอย่างหลีกเลี่ยงไม่ได้ เงินเฟ้อทำให้ราคาสินค้าและบริการแพงขึ้น: ไม่ว่าจะเป็นค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือแม้แต่สินค้าอุปโภคบริโภคต่างๆ ล้วนมีราคาเพิ่มสูงขึ้น ค่าของเงินลดลงเมื่อเวลาผ่านไป: เงิน 100 บาทในวันนี้ อาจซื้อของได้น้อยลงในอนาคต การฝากเงินในธนาคารที่ดอกเบี้ยต่ำกว่าเงินเฟ้อทำให้ขาดทุน: ดอกเบี้ยที่ได้รับอาจไม่สามารถชดเชยกับราคาที่สูงขึ้นของสินค้าและบริการได้ การคำนวณผลกระทบของเงินเฟ้อ เพื่อให้เห็นภาพชัดเจนขึ้น ลองมาดูตัวอย่างการคำนวณผลกระทบของเงินเฟ้อ ทำไมการไม่ลงทุนถึงทำให้จนลง? การไม่ลงทุนอาจทำให้เราพลาดโอกาสในการสร้างผลตอบแทนที่สูงกว่าเงินเฟ้อ ทำให้เงินที่เรามีอยู่มีมูลค่าลดลงเรื่อยๆ ค่าของเงินลดลงทุกวัน: เงินเฟ้อกัดกินมูลค่าของเงินอย่างต่อเนื่อง เงิน 100 บาทในวันนี้จะมีมูลค่าน้อยลงในอนาคต: หากไม่นำเงินไปลงทุน เงิน 100 บาทในวันนี้อาจมีมูลค่าเพียง 97 บาทในปีหน้า (เมื่อคำนวณจากอัตราเงินเฟ้อ 3%) การฝากเงินในธนาคารที่ดอกเบี้ยต่ำกว่าเงินเฟ้อทำให้ขาดทุน:…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานไปเท่าไหร่ก็ไม่รวยสักที? ยิ่งในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ ปัญหา “แก่ก่อนรวย” กลายเป็นความกังวลของใครหลายคน นี่คือจุดเริ่มต้นของปัญหาทางการเงินที่หลายคนกำลังเผชิญอยู่ และตัวการสำคัญที่อยู่เบื้องหลังก็คือ “เงินเฟ้อ” ที่เปรียบเสมือนอาชญากรเงียบที่คอยขโมยอำนาจการซื้อของเราไปทีละเล็กทีน้อย ทำให้เงินในบัญชีธนาคารมีค่าน้อยลงทุกวัน กฎการเงินแบบเก่าๆ ที่เคยใช้ได้ผลอาจจะไม่เวิร์คอีกต่อไป ถึงเวลาแล้วที่เราจะต้องปรับเปลี่ยนมุมมองและหาวิธีการใหม่ๆ เพื่อเอาตัวรอดจากสถานการณ์นี้ วิธีคิด (Mindset) ที่ถูกต้อง การมีวิธีคิดที่ถูกต้องเป็นอาวุธชิ้นแรกและสำคัญที่สุดในการรับมือกับปัญหาทางการเงิน เราต้องเข้าใจถึงความแตกต่างระหว่างสินทรัพย์และหนี้สินให้ชัดเจนเสียก่อน ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา สินทรัพย์อย่างเช่น หุ้นที่มีปันผล จะสร้างรายได้ให้เราอย่างต่อเนื่อง ในขณะที่หนี้สินอย่างบัตรเครดิตที่มีดอกเบี้ยสูง จะคอยดูดเงินของเราออกไปตลอดเวลา กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ต่อให้เราวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ที่คิดว่าตัวเองเก่งเกินไป ความใจร้อนที่อยากรวยเร็วๆ หรือการวิ่งตามกระแสเพราะกลัวตกรถ (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้น จัดการหนี้เลว สิ่งแรกที่ต้องรีบจัดการคือ “หนี้เลว” โดยเฉพาะหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่มีดอกเบี้ยสูง เพราะหนี้เหล่านี้จะกัดกินความมั่งคั่งของเราอย่างรวดเร็ว เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินคือโล่ป้องกันชั้นดีที่สุดที่ช่วยให้เราไม่ต้องสร้างหนี้เพิ่มเมื่อเกิดเหตุการณ์ไม่คาดฝัน เราควรมีเงินสำรองฉุกเฉินให้ครอบคลุมค่าใช้จ่ายที่จำเป็นอย่างน้อย 6-12…

-

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงให้มั่นคงในระยะยาว การวางแผนการเงินที่ดีคือประตูสู่ความมั่นคงในชีวิต ไม่ว่าคุณจะมีเป้าหมายอะไร การมีอิสรภาพทางการเงินเป็นสิ่งที่ทุกคนปรารถนา หนึ่งในเป้าหมายยอดนิยมคือการเกษียณก่อนวัยอันควร หรือที่เรียกว่า “เกษียณเร็ว” แต่การจะไปถึงจุดนั้นได้ ต้องอาศัยการวางแผนอย่างรอบคอบและมีวินัยทางการเงิน บทความนี้จะพาคุณไปทำความเข้าใจ 3 ขั้นตอนสำคัญที่จะช่วยให้คุณเก็บเงิน ลงทุน และเกษียณเร็วได้อย่างมั่นคงในระยะยาว 1. เข้าใจการเงินส่วนบุคคล การเริ่มต้นที่ดีที่สุดคือการทำความเข้าใจสถานะทางการเงินของตัวเองอย่างถ่องแท้ เปรียบเสมือนการสำรวจเส้นทางก่อนออกเดินทาง หากไม่รู้ว่าตอนนี้อยู่ที่ไหน จะไปถึงจุดหมายได้อย่างไร จดบัญชีรายรับรายจ่าย ขั้นตอนแรกและสำคัญที่สุดคือการจดบันทึกรายรับและรายจ่ายทั้งหมดของคุณอย่างละเอียด ไม่ว่าจะเป็นรายได้จากงานประจำ รายได้เสริม หรือเงินปันผลต่างๆ รวมถึงค่าใช้จ่ายต่างๆ ในชีวิตประจำวัน เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือค่าใช้จ่ายอื่นๆ การจดบันทึกจะช่วยให้คุณเห็นภาพรวมทางการเงินของตัวเอง วิเคราะห์รายรับและรายจ่าย เมื่อคุณมีข้อมูลรายรับรายจ่ายครบถ้วนแล้ว ขั้นตอนต่อไปคือการวิเคราะห์ข้อมูลเหล่านั้น เพื่อดูว่าเงินของคุณถูกใช้ออกไปในทางใดบ้าง รายจ่ายส่วนไหนที่ไม่จำเป็นและสามารถลดได้บ้าง และรายรับของคุณเพียงพอต่อการใช้จ่ายหรือไม่ การวิเคราะห์จะช่วยให้คุณเห็นจุดอ่อนทางการเงินและสามารถปรับปรุงพฤติกรรมการใช้จ่ายได้ ตั้งเป้าหมายทางการเงิน เมื่อคุณเข้าใจสถานะทางการเงินของตัวเองแล้ว ขั้นตอนต่อไปคือการตั้งเป้าหมายทางการเงิน เป้าหมายเหล่านี้จะเป็นตัวกำหนดทิศทางในการวางแผนการเงินของคุณ ไม่ว่าจะเป็นการเก็บเงินก้อนแรก การซื้อบ้าน การลงทุน หรือการเกษียณอายุ เป้าหมายที่ชัดเจนจะช่วยให้คุณมีแรงจูงใจในการออมและลงทุน 2. เลือกลงทุนอย่างชาญฉลาด…

-

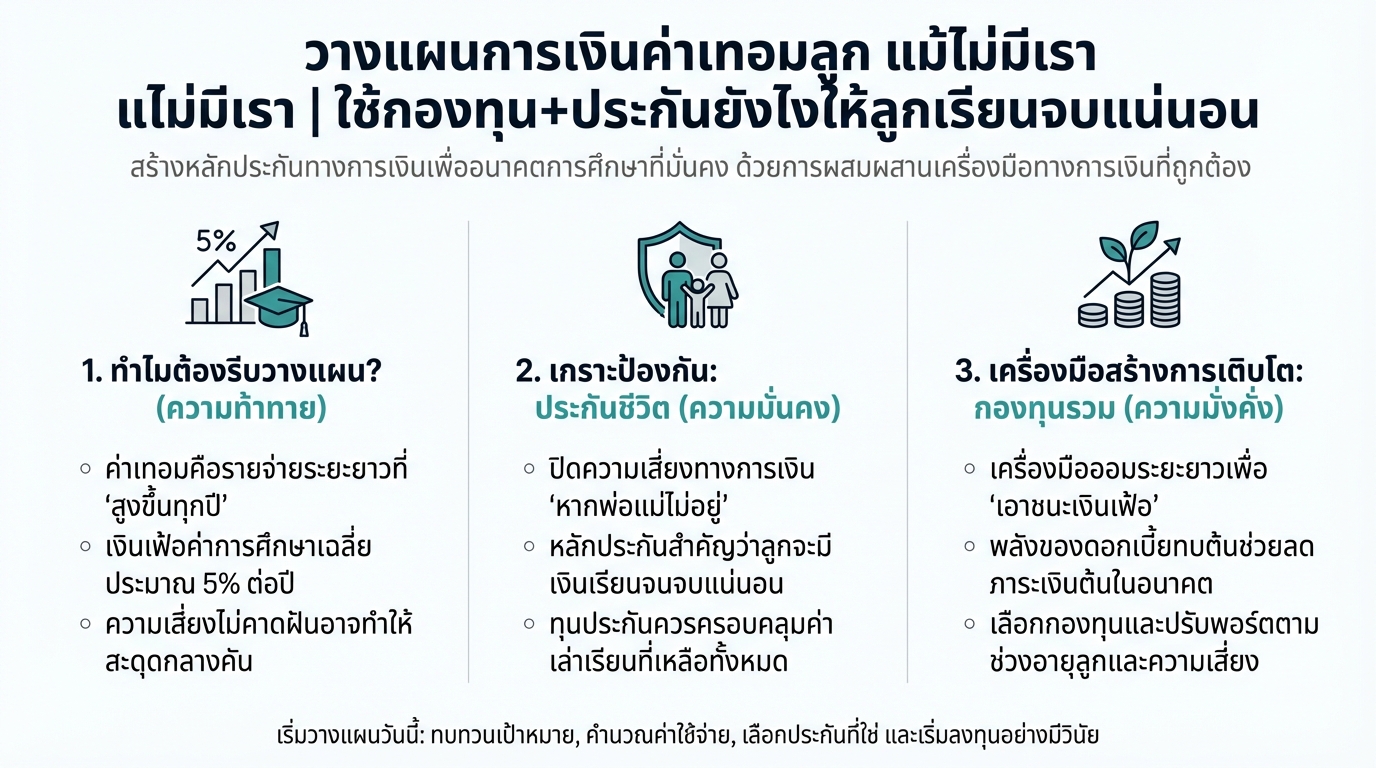

วางแผนค่าเทอมลูก: กองทุน+ประกัน เพื่ออนาคตการศึกษาที่มั่นคง

วางแผนการเงินค่าเทอมลูก แม้ไม่มีเรา | ใช้กองทุน+ประกันยังไงให้ลูกเรียนจบแน่นอน การวางแผนอนาคตทางการศึกษาของลูกเป็นสิ่งสำคัญที่พ่อแม่ทุกคนให้ความสำคัญ แต่ค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในปัจจุบัน ทำให้หลายครอบครัวกังวลใจว่าจะสามารถส่งลูกเรียนจบได้ตามที่ตั้งใจไว้หรือไม่ โดยเฉพาะอย่างยิ่ง หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับผู้ปกครอง การวางแผนการเงินค่าเทอมลูกจึงไม่ใช่เรื่องไกลตัวอีกต่อไป บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนค่าเทอมลูก พร้อมแนะนำแนวทางในการใช้กองทุนรวมและประกันชีวิต เพื่อสร้างหลักประกันทางการเงินและส่งเสริมให้ลูกรักได้เติบโตอย่างมีคุณภาพ ทำไมต้องวางแผนค่าเทอมลูก? การวางแผนค่าเทอมลูกมีความสำคัญอย่างยิ่ง เนื่องจากค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง ทั้งค่าเล่าเรียน ค่าหนังสือ อุปกรณ์การเรียน และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง หากไม่มีการวางแผนที่ดี อาจส่งผลกระทบต่อการดำเนินชีวิตของครอบครัวในระยะยาว ค่าเทอมโรงเรียนเอกชนและนานาชาติ ค่าเทอมของโรงเรียนเอกชนและโรงเรียนนานาชาติมีราคาสูงกว่าโรงเรียนรัฐบาลอย่างเห็นได้ชัด โดยอาจเริ่มต้นตั้งแต่ปีละหลายหมื่นบาท ไปจนถึงหลักแสนบาทต่อปี ยิ่งลูกเรียนในระดับชั้นที่สูงขึ้น ค่าใช้จ่ายก็จะยิ่งเพิ่มขึ้นตามไปด้วย เงินเฟ้อค่าการศึกษา ค่าใช้จ่ายด้านการศึกษาไม่ได้คงที่ แต่มีการปรับตัวสูงขึ้นอย่างต่อเนื่องตามภาวะเงินเฟ้อ โดยทั่วไปแล้ว อัตราเงินเฟ้อของค่าการศึกษาจะอยู่ที่ประมาณ 5% ต่อปี หมายความว่า ค่าใช้จ่ายในการศึกษาของลูกจะเพิ่มขึ้นทุกปี ขั้นตอนการวางแผนค่าเทอมลูก การวางแผนค่าเทอมลูกอย่างมีประสิทธิภาพ ประกอบด้วยขั้นตอนสำคัญดังนี้ กำหนดเป้าหมายการศึกษาของลูก เริ่มต้นด้วยการกำหนดเป้าหมายการศึกษาของลูกให้ชัดเจน ว่าต้องการให้ลูกเรียนในระดับชั้นใด โรงเรียนอะไร และคณะอะไรในระดับมหาวิทยาลัย การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณสามารถคำนวณค่าใช้จ่ายและวางแผนการเงินได้อย่างเหมาะสม คำนวณเงินเฟ้อค่าการศึกษา เมื่อทราบเป้าหมายการศึกษาแล้ว ให้คำนวณค่าใช้จ่ายทั้งหมดที่คาดว่าจะเกิดขึ้นในอนาคต โดยคำนึงถึงอัตราเงินเฟ้อค่าการศึกษาที่ประมาณ 5% ต่อปี เพื่อให้ได้ตัวเลขค่าใช้จ่ายที่ใกล้เคียงกับความเป็นจริงมากที่สุด ปิดความเสี่ยงด้วยประกันชีวิต…

-

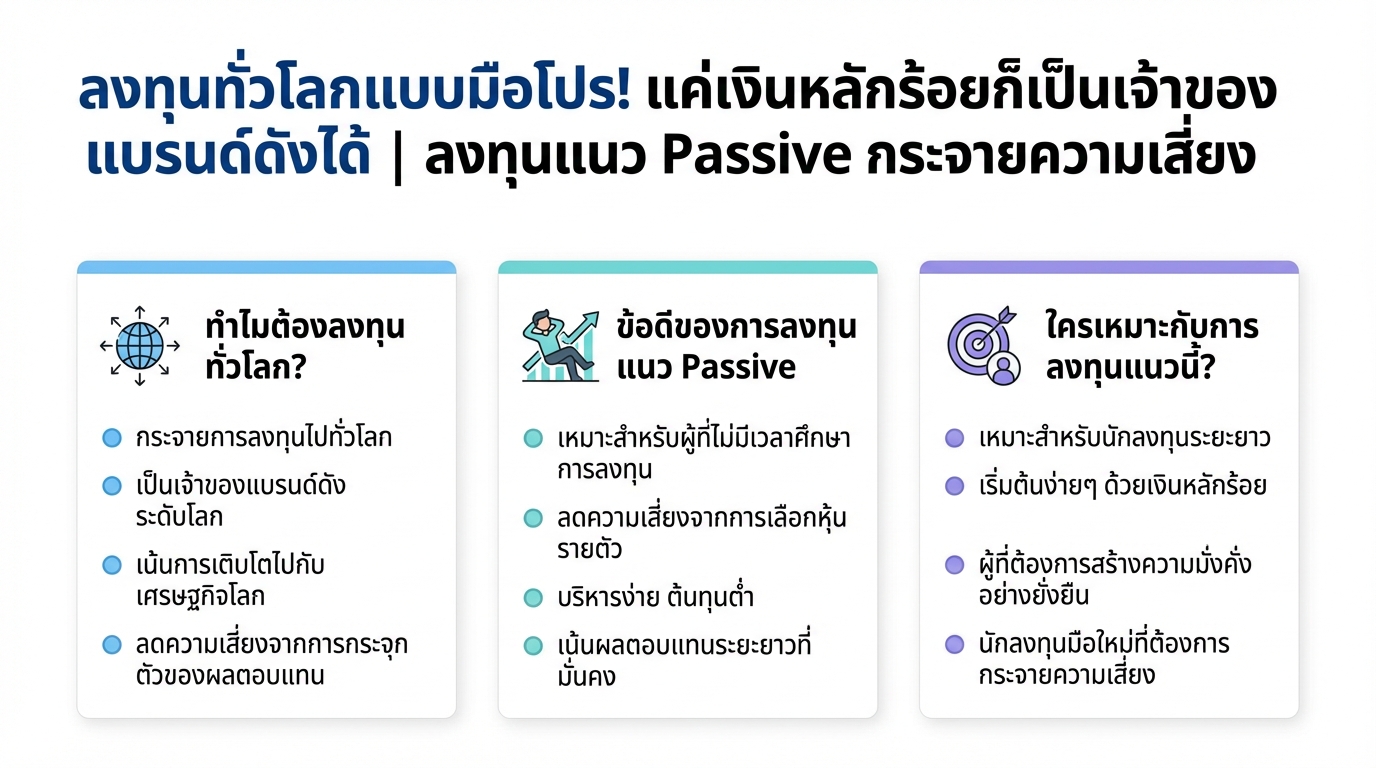

ลงทุนทั่วโลก: มือใหม่ก็เป็นเจ้าของแบรนด์ดังได้! | การเงิน

ลงทุนทั่วโลกแบบมือโปร! แค่เงินหลักร้อยก็เป็นเจ้าของแบรนด์ดังได้ | ลงทุนแนว Passive กระจายความเสี่ยง การลงทุนในยุคปัจจุบันไม่ได้จำกัดอยู่แค่ในประเทศอีกต่อไป การลงทุนทั่วโลกเปิดโอกาสให้คุณเข้าถึงสินทรัพย์และแบรนด์ดังระดับโลกได้อย่างง่ายดาย ด้วยแนวคิดการลงทุนแบบ Passive ที่เน้นการเติบโตไปกับเศรษฐกิจโลก คุณสามารถเริ่มต้นลงทุนได้ด้วยเงินเพียงเล็กน้อย พร้อมทั้งกระจายความเสี่ยงเพื่อสร้างผลตอบแทนที่มั่นคงในระยะยาว บทความนี้จะพาคุณไปทำความรู้จักกับการลงทุนทั่วโลกอย่างละเอียด ตั้งแต่ข้อดี กลยุทธ์การลงทุน ไปจนถึงวิธีการเริ่มต้นสำหรับมือใหม่ ทำไมต้องลงทุนทั่วโลก? การลงทุนทั่วโลกเป็นการกระจายความเสี่ยงที่ดีที่สุด เพราะแทนที่จะจำกัดการลงทุนไว้แค่ในประเทศใดประเทศหนึ่ง คุณสามารถลงทุนในหลากหลายประเทศทั่วโลกได้ การลงทุนในตลาดโลกช่วยให้พอร์ตการลงทุนของคุณเติบโตไปพร้อมกับเศรษฐกิจโลก และยังช่วยลดความเสี่ยงจากการพึ่งพาเศรษฐกิจของประเทศใดประเทศหนึ่งมากเกินไป กองทุนรวมคืออะไร? กองทุนรวมเป็นเครื่องมือทางการเงินที่ช่วยให้นักลงทุนรายย่อยสามารถเข้าถึงการลงทุนในสินทรัพย์ที่หลากหลายได้ กองทุนรวมจะรวบรวมเงินทุนจากนักลงทุนหลายราย แล้วนำไปลงทุนในสินทรัพย์ต่างๆ เช่น หุ้น พันธบัตร หรืออสังหาริมทรัพย์ โดยมีผู้จัดการกองทุน (Fund Manager) ที่มีความเชี่ยวชาญคอยบริหารจัดการพอร์ตการลงทุน ข้อดีของการลงทุนแนว Passive การลงทุนแนว Passive เป็นกลยุทธ์ที่เน้นการลงทุนระยะยาว โดยมีเป้าหมายเพื่อสร้างผลตอบแทนให้ใกล้เคียงกับดัชนีอ้างอิง เช่น ดัชนีหุ้นของตลาดโลก การลงทุนแนวนี้มีข้อดีหลายประการ เช่น ลดความเสี่ยง ไม่ต้องกังวลเรื่องการเลือกหุ้นรายตัว และเหมาะสำหรับนักลงทุนที่ไม่มีเวลาศึกษาการลงทุนอย่างละเอียด กระจายความเสี่ยง การลงทุนทั่วโลกช่วยให้คุณกระจายความเสี่ยงได้อย่างมีประสิทธิภาพ เพราะคุณไม่ได้จำกัดการลงทุนไว้แค่ในประเทศเดียว การกระจายความเสี่ยงช่วยลดผลกระทบจากความผันผวนของตลาดในประเทศใดประเทศหนึ่ง และเพิ่มโอกาสในการสร้างผลตอบแทนที่สม่ำเสมอ เป็นเจ้าของแบรนด์ดัง ด้วยการลงทุนทั่วโลก…

-

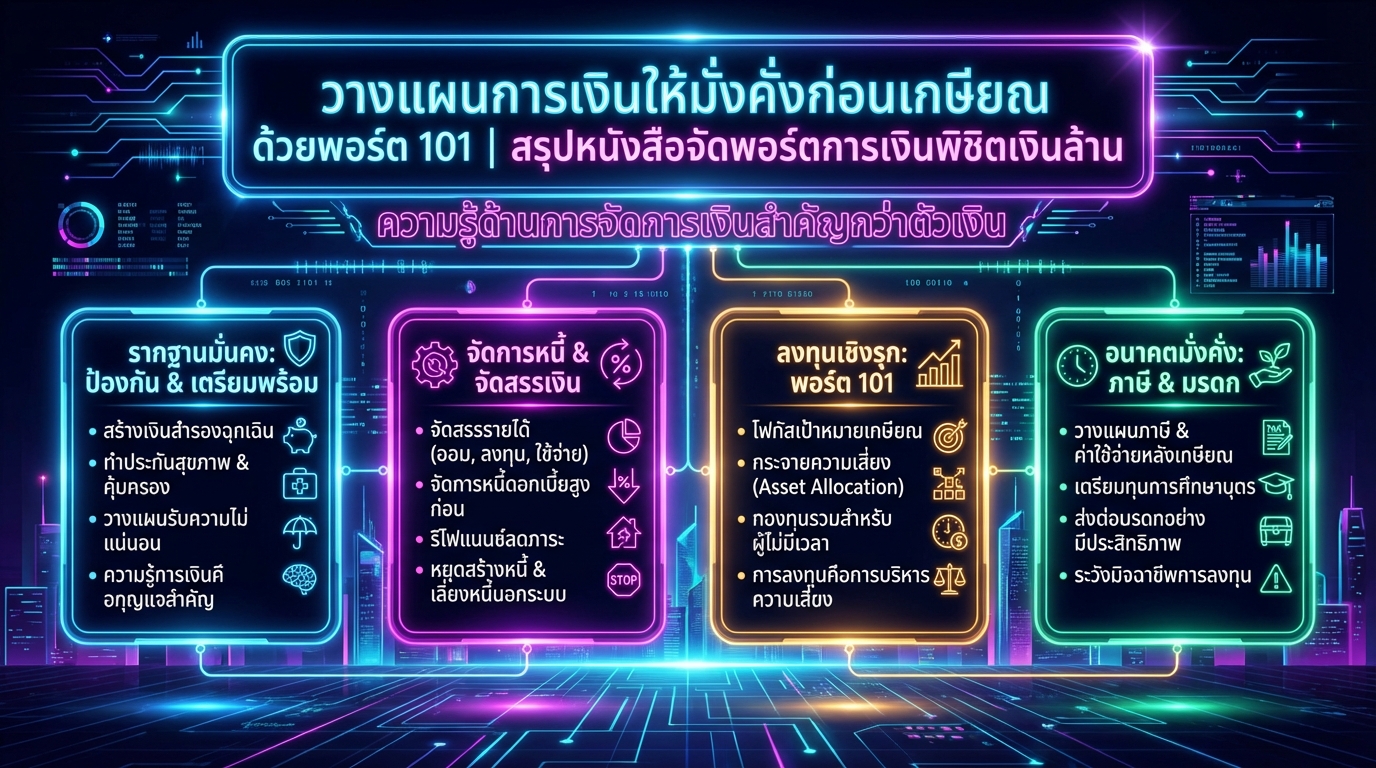

วางแผนการเงินเกษียณด้วยพอร์ต 101: สรุปหนังสือพิชิตเงินล้าน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุปหนังสือจัดพอร์ตการเงินพิชิตเงินล้าน การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม โดยเฉพาะอย่างยิ่งหากคุณต้องการเกษียณอย่างมีความสุขและมีอิสระทางการเงิน หนังสือ “จัดพอร์ตการเงินพิชิตเงินล้าน” นำเสนอแนวทางที่เข้าใจง่าย พร้อมกรณีศึกษาจริง เพื่อให้คุณสามารถเริ่มต้นวางแผนการเงินได้อย่างมีประสิทธิภาพ บทความนี้จะสรุปเนื้อหาสำคัญจากหนังสือเล่มนี้ พร้อมแนะนำวิธีการวางแผนการเงินให้มั่งคั่งก่อนเกษียณอย่างละเอียด ความสำคัญของการวางแผนการเงิน ความรู้ด้านการจัดการเงินมีความสำคัญมากกว่าตัวเงินเอง การวางแผนการเงินไม่ใช่เรื่องยาก เพียงแค่มีความรู้ความเข้าใจและเริ่มต้นลงมือทำอย่างจริงจัง การวางแผนการเงินเชิงรุกหมายถึงการเริ่มต้นวางแผนตั้งแต่วันนี้ ไม่ใช่รอให้ใกล้ถึงเป้าหมายแล้วค่อยวางแผน ความไม่แน่นอน ชีวิตมีความไม่แน่นอนเสมอ เราไม่สามารถคาดการณ์อนาคตได้อย่างแม่นยำ การวางแผนการเงินจึงต้องคำนึงถึงความไม่แน่นอนที่อาจเกิดขึ้น เช่น การเจ็บป่วย อุบัติเหตุ หรือเหตุการณ์ไม่คาดฝันอื่น ๆ จัดการความไม่แน่นอนและค่าใช้จ่าย การจัดการความไม่แน่นอนและค่าใช้จ่ายเป็นสิ่งสำคัญในการวางแผนการเงิน ประกันสุขภาพ การซื้อประกันสุขภาพเป็นเครื่องมือสำคัญในการจัดการความเสี่ยงด้านสุขภาพ ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้น เงินเฟ้อ เงินเฟ้อเป็นปัจจัยที่ส่งผลกระทบต่อค่าครองชีพในระยะยาว ทำให้ค่าใช้จ่ายต่างๆ สูงขึ้น การวางแผนการเงินจึงต้องคำนึงถึงผลกระทบจากเงินเฟ้อ ค่าใช้จ่ายหลังเกษียณ ค่าใช้จ่ายหลังเกษียณเป็นสิ่งที่หลีกเลี่ยงไม่ได้ การวางแผนค่าใช้จ่ายหลังเกษียณอย่างรอบคอบจะช่วยให้คุณมีคุณภาพชีวิตที่ดีหลังเกษียณ การจัดสรรรายได้และการจัดการหนี้ การจัดสรรรายได้และการจัดการหนี้เป็นพื้นฐานสำคัญของการวางแผนการเงิน การจัดสรรรายได้ การจัดสรรรายได้ (ออม ลงทุน ใช้จ่าย) เป็นการแบ่งเงินออกเป็นส่วน ๆ เพื่อตอบสนองความต้องการที่แตกต่างกัน เช่น การออมเพื่อเป้าหมายระยะยาว การลงทุนเพื่อสร้างผลตอบแทน…

-

วางแผนเกษียณฉบับมือใหม่: ลงทุน QQQ, DCA หุ้นนอก + ฟรีชีท!

วางแผนเกษียณฉบับมือใหม่ ลงทุนหุ้นต่างประเทศ DCA ใน QQQ คืออะไร? + แจกฟรีชีทวางแผนการเงิน การวางแผนเกษียณเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าคุณจะอยู่ในช่วงวัยไหนก็ตาม การเตรียมพร้อมทางการเงินที่ดีจะช่วยให้คุณใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและหมดกังวล หนึ่งในกลยุทธ์ที่ได้รับความนิยมคือการลงทุนในหุ้นต่างประเทศ โดยเฉพาะอย่างยิ่งการลงทุนในกองทุนรวมที่เน้นหุ้นเทคโนโลยีอย่าง QQQ และการใช้กลยุทธ์ DCA (Dollar Cost Averaging) เพื่อลดความเสี่ยง วันนี้เราจะมาเจาะลึกเรื่องเหล่านี้ พร้อมแจกฟรีชีทวางแผนการเงินให้คุณนำไปปรับใช้ได้จริง เงินเฟ้อคืออะไร? ทำไมต้องสนใจเรื่องการเงิน เงินเฟ้อเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อการวางแผนการเงินของเราอย่างมาก เงินเฟ้อทำให้ค่าครองชีพสูงขึ้น เงินเฟ้อคือภาวะที่ราคาสินค้าและบริการโดยทั่วไปเพิ่มสูงขึ้น ทำให้กำลังซื้อของเงินลดลง พูดง่ายๆ คือเงินจำนวนเท่าเดิมซื้อของได้น้อยลง ตัวเลขเงินเฟ้อ M2 ในอเมริกา ตัวเลขเงิน M2 เป็นตัวชี้วัดปริมาณเงินในระบบเศรษฐกิจ ซึ่งมีการเติบโตอย่างต่อเนื่องในระยะยาว โดยเฉพาะในสหรัฐอเมริกา กฎ 72 กฎ 72 เป็นเครื่องมือที่ช่วยให้เราคำนวณระยะเวลาที่เงินของเราจะเพิ่มเป็นสองเท่า หรือลดลงครึ่งหนึ่งจากผลกระทบของเงินเฟ้อ ตัวอย่างเช่น ถ้าเงินเฟ้ออยู่ที่ 6% เงินของคุณจะลดลงครึ่งหนึ่งใน 12 ปี ทำไมต้องสนใจเรื่องการเงิน การทำความเข้าใจเรื่องเงินเฟ้อและการวางแผนการเงินจะช่วยให้คุณสามารถรักษาอำนาจซื้อของเงินได้ และทำให้คุณมีเงินเพียงพอใช้จ่ายหลังเกษียณ สินทรัพย์ vs…

-

“พิชิตเงินล้าน” สรุปบทเรียนสำคัญที่คนส่วนใหญ่พลาด | แผนการเงินฉบับทำเอง

“พิชิตเงินล้าน” สรุปบทเรียนสำคัญที่คนส่วนใหญ่พลาด | แผนการเงินฉบับทำเอง เคยรู้สึกไหมว่าทำไมเราหาเงินมาได้เยอะแยะ แต่ความมั่นคงทางการเงินกลับยังคลุมเครือ? บทความนี้จะพาคุณไปเจาะลึกบทเรียนสำคัญจากหนังสือ “พิชิตเงินล้าน” เพื่อไขความลับว่าทำไมความรู้ทางการเงินถึงสำคัญกว่าตัวเงินในบัญชีของคุณ! เตรียมตัวให้พร้อมสำหรับการเดินทางสู่การวางแผนการเงินฉบับทำเอง ที่จะเปลี่ยนอนาคตทางการเงินของคุณไปตลอดกาล อนาคตที่ไม่แน่นอนกับการวางแผนการเงิน การวางแผนการเงินในยุคปัจจุบันไม่ใช่แค่ทางเลือก แต่เป็นสิ่งจำเป็น! ลองจินตนาการว่าถ้าพรุ่งนี้รายได้ทั้งหมดของคุณหยุดชะงัก จะเกิดอะไรขึ้น? การวางแผนการเงินจะช่วยให้คุณควบคุมอนาคตทางการเงินของคุณได้ ทำไมการวางแผนการเงินจึงจำเป็น อนาคตที่ไม่แน่นอนเป็นสิ่งที่หลีกเลี่ยงไม่ได้ ไม่ว่าจะเป็นเรื่องของเศรษฐกิจ สุขภาพ หรือเหตุการณ์ไม่คาดฝันต่างๆ การวางแผนการเงินจึงเป็นเครื่องมือสำคัญที่จะช่วยให้คุณรับมือกับความไม่แน่นอนเหล่านี้ได้อย่างมีประสิทธิภาพ ดอกเบี้ยต่ำกับการออมเงินแบบเดิม ในอดีต การฝากเงินในธนาคารอาจให้ผลตอบแทนที่สูง แต่ในยุคปัจจุบัน ดอกเบี้ยที่ต่ำทำให้การออมเงินแบบเดิมๆ อาจไม่เพียงพอที่จะทำให้เงินของคุณเติบโตได้ทันกับเงินเฟ้อ พายุทางการเงินที่ถาโถม เรากำลังเผชิญกับความท้าทายทางการเงินมากมาย ทั้งเงินเฟ้อที่สูงขึ้น อายุขัยที่ยืนยาวขึ้น และค่าใช้จ่ายด้านสุขภาพที่เพิ่มขึ้น สิ่งเหล่านี้ทำให้แผนการเงินแบบเดิมๆ ไม่สามารถรับมือกับสถานการณ์ปัจจุบันได้ พอร์ตเพื่อชีวิต: แนวคิดหลักในการจัดการเงิน แนวคิด “พอร์ตเพื่อชีวิต” คือหัวใจสำคัญที่จะช่วยให้คุณมองภาพรวมทางการเงินได้อย่างครอบคลุม พอร์ตเพื่อชีวิตคืออะไร พอร์ตเพื่อชีวิตคือการมองทุกมิติทางการเงิน ทั้งรายรับ รายจ่าย หนี้สิน การออม และการลงทุน เป็นภาพรวมเดียวกัน เปรียบเสมือนคุณเป็น CEO ที่บริหารจัดการบริษัทที่ชื่อว่า “ชีวิต” ของคุณเอง พอร์ตเพื่อชีวิต…

-

ส่องพอร์ตลงทุน 2 แสนบาท: กำไร 5.86% พร้อมเจาะลึกหุ้นสหรัฐฯ

ส่องพอร์ตจริง! ลงทุน 2 แสนบาท ได้กำไร 5.86% | ทำไมพอร์ตหนักหุ้นสหรัฐฯ? การลงทุนคือการเดินทางที่ต้องใช้ทั้งความรู้ ความเข้าใจ และการวางแผนอย่างรอบคอบ การติดตามผลการลงทุนของผู้อื่นก็เป็นอีกหนึ่งวิธีที่ช่วยให้เราได้เรียนรู้และปรับกลยุทธ์ของตัวเองได้ วันนี้เราจะมาส่องพอร์ตลงทุนจริงที่มีมูลค่า 220,000 บาท และมีผลตอบแทนเป็นกำไร 5.86% ไปพร้อมๆ กัน เราจะมาดูกันว่าพอร์ตนี้มีการจัดสรรเงินลงทุนอย่างไร และมีกลยุทธ์อะไรที่น่าสนใจ รวมถึงข้อควรพิจารณาต่างๆ ที่อาจเป็นประโยชน์สำหรับนักลงทุนทุกคน ภาพรวมพอร์ตการลงทุน เริ่มต้นด้วยการทำความเข้าใจภาพรวมของพอร์ตการลงทุนนี้กันก่อน สิ่งแรกที่เราต้องรู้คือมูลค่าปัจจุบันของพอร์ตอยู่ที่เท่าไหร่ และผลตอบแทนเป็นอย่างไรบ้าง มูลค่าพอร์ตและผลตอบแทน มูลค่าพอร์ต: 220,000 บาท ผลตอบแทน: กำไร 5.86% จากตัวเลขเหล่านี้ เราจะเห็นได้ว่าพอร์ตนี้มีมูลค่าเริ่มต้นที่ 220,000 บาท และสามารถสร้างผลตอบแทนได้ 5.86% ซึ่งถือเป็นจุดเริ่มต้นที่ดี อย่างไรก็ตาม สิ่งสำคัญกว่าตัวเลขกำไร คือการทำความเข้าใจว่าเงินลงทุนของเราถูกนำไปใช้อย่างไรบ้าง สัดส่วนการลงทุน: เงินไปกองอยู่ที่ไหน? เมื่อทราบภาพรวมของพอร์ตแล้ว ขั้นตอนต่อไปคือการเจาะลึกว่าเงินลงทุนถูกจัดสรรไปยังสินทรัพย์ประเภทใดบ้าง และมีสัดส่วนการลงทุนอย่างไร สัดส่วนการลงทุนในหุ้นสหรัฐฯ เมื่อพิจารณาสัดส่วนการลงทุน จะพบว่าพอร์ตนี้เน้นลงทุนในหุ้นสหรัฐฯ เป็นหลัก โดยมีสัดส่วนสูงถึง 74.4%…