Tag: กองทุนรวม

-

วางแผนการเงินเพื่อวัยเกษียณ: ฉบับจับมือทำจริง! สู่ความมั่งคั่ง & อิสรภาพ

วางแผนการเงินเพื่อวัยเกษียณ สู่ความมั่งคั่ง & อิสรภาพทางการเงิน (ฉบับจับมือทำจริง!) การวางแผนการเงินเพื่อวัยเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นกุญแจสำคัญที่จะนำพาเราไปสู่ความมั่นคงทางการเงินในบั้นปลายชีวิต หลายคนอาจมองว่าเป็นเรื่องไกลตัว หรือซับซ้อนเกินไป แต่จริงๆ แล้ว การวางแผนการเงินเพื่อวัยเกษียณสามารถเริ่มต้นได้ตั้งแต่วันนี้ ด้วยวิธีง่ายๆ ที่ทุกคนสามารถทำตามได้ บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนเกษียณ พร้อมแนะนำกลยุทธ์และเครื่องมือต่างๆ ที่จะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ทำไมต้องออมและลงทุนเพื่อการเกษียณ? การวางแผนการเงินเพื่อวัยเกษียณมีความสำคัญหลายประการ ดังนี้ ไม่สามารถทำงานได้ตลอดชีวิต ทุกคนไม่สามารถทำงานได้ตลอดชีวิต สุขภาพร่างกายและข้อจำกัดต่างๆ จะทำให้เราไม่สามารถทำงานได้เมื่ออายุมากขึ้น การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็น ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นปัจจัยสำคัญที่ทำให้มูลค่าของเงินลดลงในระยะยาว เงิน 100 บาทในวันนี้ จะมีอำนาจซื้อน้อยลงในอนาคต การออมและการลงทุนจึงเป็นเครื่องมือสำคัญในการรักษาและเพิ่มมูลค่าของเงิน ระบบทุนนิยม ระบบทุนนิยมที่เราอาศัยอยู่ ทำให้เราต้องพึ่งพาตนเองในการวางแผนทางการเงินเพื่ออนาคต การลงทุนจึงเป็นสิ่งจำเป็นเพื่อสร้างรายได้และเพิ่มพูนความมั่งคั่ง อิสรภาพทางการเงิน การวางแผนการเงินเพื่อวัยเกษียณจะช่วยให้คุณมีอิสรภาพทางการเงิน สามารถใช้ชีวิตได้อย่างอิสระตามความต้องการ ไม่ต้องกังวลเรื่องค่าใช้จ่ายและภาระหนี้สิน กลยุทธ์เบื้องต้นในการลงทุน การลงทุนเป็นส่วนสำคัญของการวางแผนการเงินเพื่อวัยเกษียณ มีกลยุทธ์เบื้องต้นที่สามารถนำไปปรับใช้ได้ ดังนี้ การลงทุนในตลาดหลักทรัพย์เป็นอีกหนึ่งทางเลือกที่น่าสนใจในการสร้างผลตอบแทนในระยะยาว โดยมีตัวเลือกที่น่าสนใจดังนี้ ดัชนี NASDAG 100: ดัชนีที่รวบรวมหุ้นเทคโนโลยีชั้นนำของสหรัฐอเมริกา เหมาะสำหรับผู้ที่ต้องการผลตอบแทนสูงและรับความเสี่ยงได้ MSCI World: ดัชนีที่ลงทุนในหุ้นของบริษัทชั้นนำทั่วโลก ช่วยกระจายความเสี่ยงและลดความผันผวน…

-

All in One คุ้มครองถึง 99: รีวิวแผนประกันครบ 3 ด้าน ชีวิต สุขภาพ ลงทุน

All in One คุ้มครองถึงอายุ 99 | รีวิวครบ 3 เสาหลัก ปกป้องชีวิต สุขภาพ และสร้างความมั่งคั่ง เคยสงสัยกันไหมว่าจะมีแผนการเงินแบบไหนที่ครบจบในตัวเดียว? ที่มีทั้งปกป้องชีวิต ดูแลสุขภาพ และยังช่วยสร้างความมั่งคั่งไปพร้อมๆ กันได้อีก วันนี้เราจะมาเจาะลึกผลิตภัณฑ์ที่พยายามตอบโจทย์นี้กัน นั่นคือแผนประกันที่รวมทุกอย่างไว้ในหนึ่งเดียว หรือที่เรียกว่า All in One นั่นเอง แนวคิดหลักของแผนประกัน ชีวิตเราทุกคนต้องเผชิญกับเรื่องไม่คาดฝันอยู่เสมอ ไม่ว่าจะเป็นการสร้างหลักประกันให้คนที่คุณรัก ความกังวลเรื่องค่ารักษาพยาบาล หรือการวางแผนสร้างฐานะเพื่ออนาคต แผนประกัน All in One นี้พยายามตอบโจทย์ความต้องการเหล่านี้ โดยมีแนวคิดหลักที่น่าสนใจคือ การจ่ายเบี้ยประกันในระยะเวลาสั้นๆ แต่ได้รับความคุ้มครองยาวนาน เสาหลักที่ 1: การปกป้องชีวิต เสาหลักแรกคือการสร้างความอุ่นใจว่า หากเกิดเหตุไม่คาดฝันขึ้น คนข้างหลังก็ยังมีมรดกเป็นเงินก้อนไว้ดูแลตัวเองต่อไปได้ เงินทุนเริ่มต้น 10 ล้านบาท หลักประกันเริ่มต้นที่ 10 ล้านบาท ซึ่งถือเป็นเงินทุนตั้งต้นที่แข็งแกร่งสำหรับครอบครัว Safety Net 2 ชั้น จุดเด่นคือการการันตีว่าผู้รับผลประโยชน์จะได้รับเงินก้อนที่เยอะที่สุดเสมอ…

-

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | ลงทุนให้ลูกมีทุนเรียน 2 ล้าน+

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | วิธีลงทุนให้ลูกมีทุนเรียนกว่า 2 ล้านบาท การวางแผนการศึกษาให้ลูกเป็นเรื่องสำคัญที่พ่อแม่ทุกคนให้ความใส่ใจ เพราะค่าใช้จ่ายทางการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ การเตรียมพร้อมทางการเงินจึงเป็นสิ่งจำเป็นอย่างยิ่ง บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของการวางแผนการศึกษาลูกตั้งแต่แรกเกิดจนถึงระดับมหาวิทยาลัย พร้อมแนะนำวิธีลงทุนที่ชาญฉลาดเพื่อให้ลูกของคุณมีทุนเรียนมากกว่า 2 ล้านบาท การประเมินค่าใช้จ่ายทางการศึกษา การวางแผนการศึกษาที่ดีเริ่มต้นจากการประเมินค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับการศึกษาของบุตรหลาน ซึ่งรวมถึงค่าใช้จ่ายต่างๆ ตั้งแต่ค่าเล่าเรียน ค่าอุปกรณ์การเรียน ค่ากิจกรรมเสริมทักษะ ไปจนถึงค่าใช้จ่ายส่วนตัวอื่นๆ การทำความเข้าใจค่าใช้จ่ายเหล่านี้จะช่วยให้คุณสามารถวางแผนการออมและการลงทุนได้อย่างมีประสิทธิภาพ ค่าใช้จ่ายช่วง 1-3 ปีแรก ในช่วงวัย 1-3 ปีแรก ค่าใช้จ่ายส่วนใหญ่จะเกี่ยวข้องกับการดูแลเด็กเล็ก เช่น ค่าอาหาร ค่าผ้าอ้อม ค่าของใช้ส่วนตัว และค่าใช้จ่ายในการดูแลเด็ก หากคุณไม่ได้ดูแลลูกเอง อาจมีค่าใช้จ่ายเพิ่มเติมในส่วนของค่าเลี้ยงดู ค่าใช้จ่ายในช่วงนี้อาจอยู่ที่ประมาณ 50,000 – 100,000 บาทต่อปี ค่าใช้จ่ายช่วง 3-6 ปี (อนุบาล) เมื่อลูกเข้าสู่วัยอนุบาล ค่าใช้จ่ายจะเริ่มมีหลากหลายมากขึ้น เช่น ค่าเทอม ค่าอุปกรณ์การเรียน ค่ากิจกรรมเสริมทักษะต่างๆ เช่น ดนตรี…

-

วางแผนการเงินอนาคต: กระจายความเสี่ยง & เตรียมพร้อมเกษียณ

การวางแผนการเงินในอนาคต: กระจายความเสี่ยงและการเตรียมพร้อมเกษียณ การวางแผนการเงินในอนาคตเป็นสิ่งสำคัญอย่างยิ่งสำหรับทุกคน ไม่ว่าคุณจะอยู่ในช่วงวัยไหนก็ตาม การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินต่างๆ ได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการซื้อบ้าน การศึกษาบุตร หรือการเตรียมพร้อมสำหรับการเกษียณอายุ บทความนี้จะพาคุณไปสำรวจแนวคิดเกี่ยวกับการวางแผนการเงินในอนาคต การกระจายความเสี่ยง และการเตรียมพร้อมสำหรับการเกษียณอายุ เพื่อให้คุณสามารถสร้างอนาคตทางการเงินที่มั่นคงและมีความสุข สถานการณ์การลงทุนปัจจุบัน สถานการณ์การลงทุนในปัจจุบันมีความผันผวนอย่างมาก จากปัจจัยหลายประการ เช่น สภาวะเศรษฐกิจโลก อัตราดอกเบี้ย และสถานการณ์ทางการเมือง การทำความเข้าใจถึงสถานการณ์การลงทุนในปัจจุบันจึงเป็นสิ่งสำคัญ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างชาญฉลาดและเหมาะสมกับความเสี่ยงที่คุณรับได้ ผลกระทบจาก LTF กองทุนรวมหุ้นระยะยาว (LTF) เป็นหนึ่งในเครื่องมือทางการเงินที่ได้รับความนิยมในอดีต อย่างไรก็ตาม LTF ได้ถูกยกเลิกไปแล้ว และการลงทุนใน LTF ในช่วงที่ผ่านมาอาจได้รับผลกระทบจากความผันผวนของตลาดหุ้น การทำความเข้าใจถึงผลกระทบจาก LTF และการปรับพอร์ตการลงทุนให้เหมาะสมจึงเป็นสิ่งสำคัญ การปรับพอร์ตการลงทุน การปรับพอร์ตการลงทุนเป็นกระบวนการที่สำคัญในการบริหารจัดการความเสี่ยงและเพิ่มโอกาสในการสร้างผลตอบแทน การปรับพอร์ตการลงทุนควรพิจารณาจากปัจจัยหลายประการ เช่น ระดับความเสี่ยงที่ยอมรับได้ ระยะเวลาในการลงทุน และเป้าหมายทางการเงินของคุณ ความผันผวนของตลาด ตลาดการลงทุนมีความผันผวนเป็นเรื่องปกติ ความผันผวนของตลาดอาจส่งผลกระทบต่อผลตอบแทนการลงทุนของคุณ การทำความเข้าใจถึงความผันผวนของตลาดและการเตรียมพร้อมรับมือกับความผันผวนจึงเป็นสิ่งสำคัญ ความสำคัญของการกระจายความเสี่ยง การกระจายความเสี่ยงเป็นหลักการสำคัญในการลงทุน การกระจายความเสี่ยงจะช่วยลดความเสี่ยงโดยรวมของพอร์ตการลงทุนของคุณ โดยการลงทุนในสินทรัพย์ที่หลากหลาย การวางแผนเพื่ออนาคต การวางแผนเพื่ออนาคตเป็นกระบวนการที่สำคัญในการสร้างความมั่นคงทางการเงิน การวางแผนเพื่ออนาคตควรพิจารณาจากเป้าหมายทางการเงินของคุณ ระยะเวลาในการลงทุน…

-

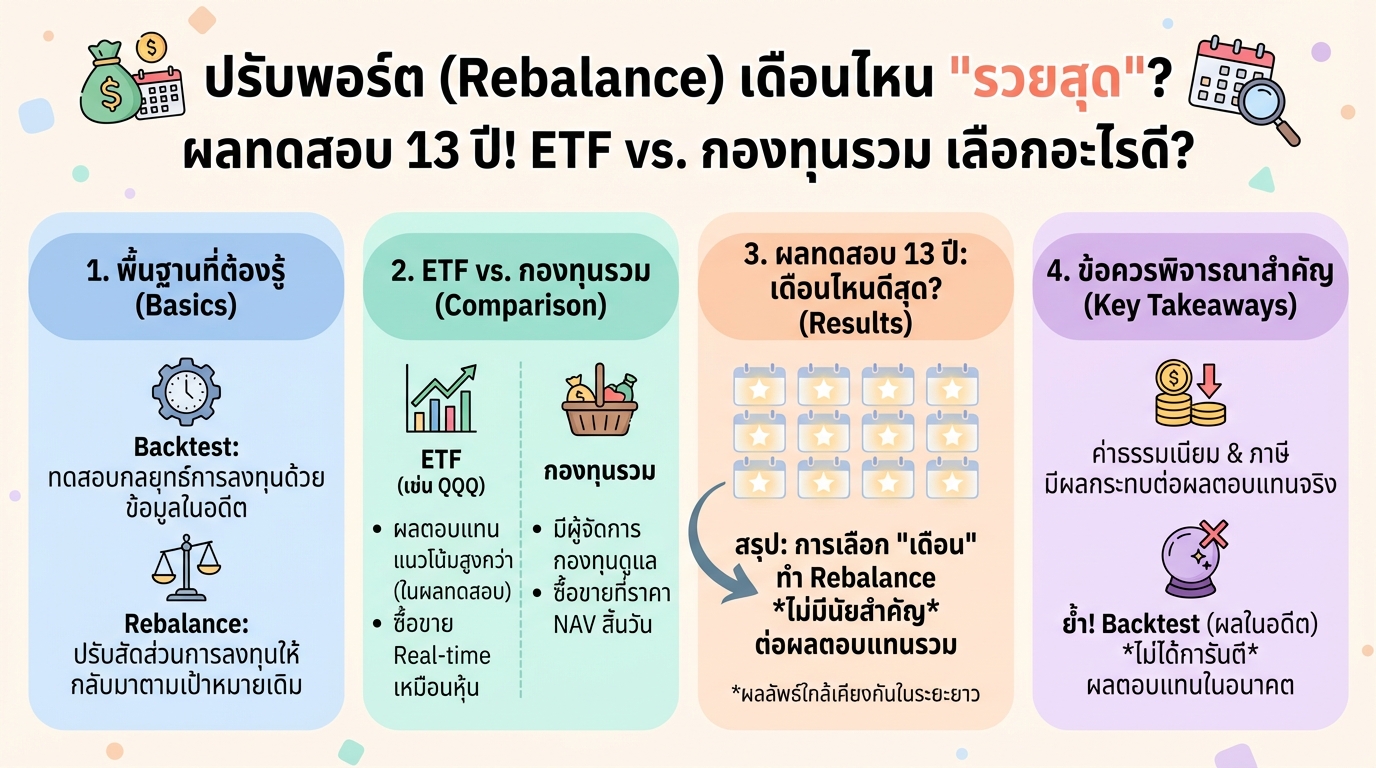

ปรับพอร์ต Rebalance เดือนไหนรวยสุด? ผลทดสอบ 13 ปี ETF vs. กองทุนรวม

ปรับพอร์ต (Rebalance) เดือนไหน “รวยสุด”? ผลทดสอบ 13 ปี! ETF vs. กองทุนรวม เลือกอะไรดี? การลงทุนในสินทรัพย์ต่างๆ นั้นมีกลยุทธ์มากมาย หนึ่งในกลยุทธ์ที่ได้รับความนิยมคือการ “ปรับพอร์ต” หรือ Rebalance ซึ่งเป็นการปรับสัดส่วนการลงทุนให้เป็นไปตามเป้าหมายที่วางไว้ แต่คำถามที่หลายคนสงสัยคือ แล้วควร Rebalance เดือนไหนดี? บทความนี้จะพาคุณไปเจาะลึกผลการทดสอบ (Backtest) ย้อนหลัง 13 ปี เพื่อหาคำตอบว่าการ Rebalance ในแต่ละเดือนนั้นให้ผลตอบแทนแตกต่างกันอย่างไร พร้อมเปรียบเทียบข้อดีข้อเสียระหว่าง ETF และ กองทุนรวม เพื่อเป็นแนวทางในการตัดสินใจลงทุนของคุณ Backtest คืออะไร? ก่อนจะไปดูผลการทดสอบ เรามาทำความเข้าใจกันก่อนว่า Backtest คืออะไร ความหมายของ Backtest Backtest คือการทดสอบกลยุทธ์การลงทุนในอดีต โดยใช้ข้อมูลราคาในอดีตมาจำลองสถานการณ์การลงทุนตามกลยุทธ์ที่เราสนใจ เพื่อดูว่ากลยุทธ์นั้นๆ จะให้ผลตอบแทนเป็นอย่างไร วัตถุประสงค์ของการทำ Backtest ประเมินประสิทธิภาพของกลยุทธ์การลงทุน เปรียบเทียบกลยุทธ์การลงทุนต่างๆ ปรับปรุงและพัฒนาแผนการลงทุน ข้อจำกัดของการทำ Backtest…

-

เงินเฟ้อคืออะไร? ทำไมเงินเดือนขึ้นแต่ไม่พอใช้? | ลงทุนชนะเงินเฟ้อ

เงินเฟ้อคืออะไร? ทำไมเงินเดือนไม่พอใช้สักที ทั้งๆ ที่เงินเดือนขึ้น | ลงทุนเอาชนะเงินเฟ้อ เคยสงสัยไหมว่าทำไมเงินเดือนขึ้นทุกปี แต่ทำไมเงินในกระเป๋ากลับไม่พอใช้จ่าย? ปัญหาเหล่านี้อาจเกิดจาก “เงินเฟ้อ” ตัวร้ายที่คอยกัดกินอำนาจซื้อของเราไปเรื่อยๆ บทความนี้จะพาคุณไปทำความเข้าใจว่าเงินเฟ้อคืออะไร? มีผลกระทบอย่างไร? และที่สำคัญที่สุดคือเราจะรับมือกับเงินเฟ้อได้อย่างไร? พร้อมแนะนำแนวทางการลงทุนเพื่อเอาชนะเงินเฟ้อ เพื่อให้คุณมีอิสระทางการเงินในระยะยาว เงินเฟ้อคืออะไร? เงินเฟ้อคือภาวะที่ราคาสินค้าและบริการโดยทั่วไปในระบบเศรษฐกิจมีการปรับตัวสูงขึ้นอย่างต่อเนื่อง ทำให้ค่าของเงินลดลง หมายความว่าเราต้องจ่ายเงินมากขึ้นเพื่อซื้อสินค้าและบริการในปริมาณเท่าเดิม ผลกระทบของเงินเฟ้อ เงินเฟ้อส่งผลกระทบต่อชีวิตประจำวันของเราอย่างหลีกเลี่ยงไม่ได้ เงินเฟ้อทำให้ราคาสินค้าและบริการแพงขึ้น: ไม่ว่าจะเป็นค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือแม้แต่สินค้าอุปโภคบริโภคต่างๆ ล้วนมีราคาเพิ่มสูงขึ้น ค่าของเงินลดลงเมื่อเวลาผ่านไป: เงิน 100 บาทในวันนี้ อาจซื้อของได้น้อยลงในอนาคต การฝากเงินในธนาคารที่ดอกเบี้ยต่ำกว่าเงินเฟ้อทำให้ขาดทุน: ดอกเบี้ยที่ได้รับอาจไม่สามารถชดเชยกับราคาที่สูงขึ้นของสินค้าและบริการได้ การคำนวณผลกระทบของเงินเฟ้อ เพื่อให้เห็นภาพชัดเจนขึ้น ลองมาดูตัวอย่างการคำนวณผลกระทบของเงินเฟ้อ ทำไมการไม่ลงทุนถึงทำให้จนลง? การไม่ลงทุนอาจทำให้เราพลาดโอกาสในการสร้างผลตอบแทนที่สูงกว่าเงินเฟ้อ ทำให้เงินที่เรามีอยู่มีมูลค่าลดลงเรื่อยๆ ค่าของเงินลดลงทุกวัน: เงินเฟ้อกัดกินมูลค่าของเงินอย่างต่อเนื่อง เงิน 100 บาทในวันนี้จะมีมูลค่าน้อยลงในอนาคต: หากไม่นำเงินไปลงทุน เงิน 100 บาทในวันนี้อาจมีมูลค่าเพียง 97 บาทในปีหน้า (เมื่อคำนวณจากอัตราเงินเฟ้อ 3%) การฝากเงินในธนาคารที่ดอกเบี้ยต่ำกว่าเงินเฟ้อทำให้ขาดทุน:…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานไปเท่าไหร่ก็ไม่รวยสักที? ยิ่งในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ ปัญหา “แก่ก่อนรวย” กลายเป็นความกังวลของใครหลายคน นี่คือจุดเริ่มต้นของปัญหาทางการเงินที่หลายคนกำลังเผชิญอยู่ และตัวการสำคัญที่อยู่เบื้องหลังก็คือ “เงินเฟ้อ” ที่เปรียบเสมือนอาชญากรเงียบที่คอยขโมยอำนาจการซื้อของเราไปทีละเล็กทีน้อย ทำให้เงินในบัญชีธนาคารมีค่าน้อยลงทุกวัน กฎการเงินแบบเก่าๆ ที่เคยใช้ได้ผลอาจจะไม่เวิร์คอีกต่อไป ถึงเวลาแล้วที่เราจะต้องปรับเปลี่ยนมุมมองและหาวิธีการใหม่ๆ เพื่อเอาตัวรอดจากสถานการณ์นี้ วิธีคิด (Mindset) ที่ถูกต้อง การมีวิธีคิดที่ถูกต้องเป็นอาวุธชิ้นแรกและสำคัญที่สุดในการรับมือกับปัญหาทางการเงิน เราต้องเข้าใจถึงความแตกต่างระหว่างสินทรัพย์และหนี้สินให้ชัดเจนเสียก่อน ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา สินทรัพย์อย่างเช่น หุ้นที่มีปันผล จะสร้างรายได้ให้เราอย่างต่อเนื่อง ในขณะที่หนี้สินอย่างบัตรเครดิตที่มีดอกเบี้ยสูง จะคอยดูดเงินของเราออกไปตลอดเวลา กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ต่อให้เราวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ที่คิดว่าตัวเองเก่งเกินไป ความใจร้อนที่อยากรวยเร็วๆ หรือการวิ่งตามกระแสเพราะกลัวตกรถ (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้น จัดการหนี้เลว สิ่งแรกที่ต้องรีบจัดการคือ “หนี้เลว” โดยเฉพาะหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่มีดอกเบี้ยสูง เพราะหนี้เหล่านี้จะกัดกินความมั่งคั่งของเราอย่างรวดเร็ว เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินคือโล่ป้องกันชั้นดีที่สุดที่ช่วยให้เราไม่ต้องสร้างหนี้เพิ่มเมื่อเกิดเหตุการณ์ไม่คาดฝัน เราควรมีเงินสำรองฉุกเฉินให้ครอบคลุมค่าใช้จ่ายที่จำเป็นอย่างน้อย 6-12…

-

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงให้มั่นคงในระยะยาว การวางแผนการเงินที่ดีคือประตูสู่ความมั่นคงในชีวิต ไม่ว่าคุณจะมีเป้าหมายอะไร การมีอิสรภาพทางการเงินเป็นสิ่งที่ทุกคนปรารถนา หนึ่งในเป้าหมายยอดนิยมคือการเกษียณก่อนวัยอันควร หรือที่เรียกว่า “เกษียณเร็ว” แต่การจะไปถึงจุดนั้นได้ ต้องอาศัยการวางแผนอย่างรอบคอบและมีวินัยทางการเงิน บทความนี้จะพาคุณไปทำความเข้าใจ 3 ขั้นตอนสำคัญที่จะช่วยให้คุณเก็บเงิน ลงทุน และเกษียณเร็วได้อย่างมั่นคงในระยะยาว 1. เข้าใจการเงินส่วนบุคคล การเริ่มต้นที่ดีที่สุดคือการทำความเข้าใจสถานะทางการเงินของตัวเองอย่างถ่องแท้ เปรียบเสมือนการสำรวจเส้นทางก่อนออกเดินทาง หากไม่รู้ว่าตอนนี้อยู่ที่ไหน จะไปถึงจุดหมายได้อย่างไร จดบัญชีรายรับรายจ่าย ขั้นตอนแรกและสำคัญที่สุดคือการจดบันทึกรายรับและรายจ่ายทั้งหมดของคุณอย่างละเอียด ไม่ว่าจะเป็นรายได้จากงานประจำ รายได้เสริม หรือเงินปันผลต่างๆ รวมถึงค่าใช้จ่ายต่างๆ ในชีวิตประจำวัน เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือค่าใช้จ่ายอื่นๆ การจดบันทึกจะช่วยให้คุณเห็นภาพรวมทางการเงินของตัวเอง วิเคราะห์รายรับและรายจ่าย เมื่อคุณมีข้อมูลรายรับรายจ่ายครบถ้วนแล้ว ขั้นตอนต่อไปคือการวิเคราะห์ข้อมูลเหล่านั้น เพื่อดูว่าเงินของคุณถูกใช้ออกไปในทางใดบ้าง รายจ่ายส่วนไหนที่ไม่จำเป็นและสามารถลดได้บ้าง และรายรับของคุณเพียงพอต่อการใช้จ่ายหรือไม่ การวิเคราะห์จะช่วยให้คุณเห็นจุดอ่อนทางการเงินและสามารถปรับปรุงพฤติกรรมการใช้จ่ายได้ ตั้งเป้าหมายทางการเงิน เมื่อคุณเข้าใจสถานะทางการเงินของตัวเองแล้ว ขั้นตอนต่อไปคือการตั้งเป้าหมายทางการเงิน เป้าหมายเหล่านี้จะเป็นตัวกำหนดทิศทางในการวางแผนการเงินของคุณ ไม่ว่าจะเป็นการเก็บเงินก้อนแรก การซื้อบ้าน การลงทุน หรือการเกษียณอายุ เป้าหมายที่ชัดเจนจะช่วยให้คุณมีแรงจูงใจในการออมและลงทุน 2. เลือกลงทุนอย่างชาญฉลาด…

-

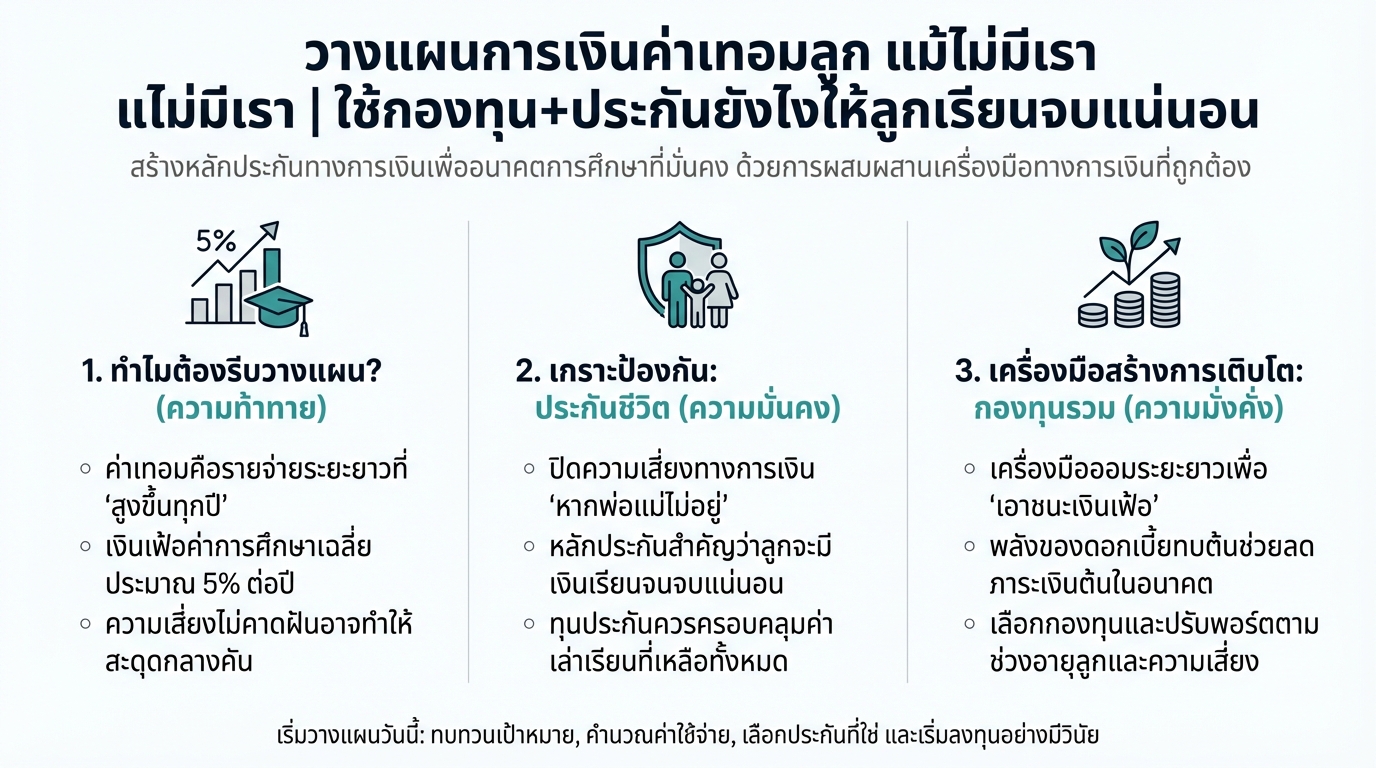

วางแผนค่าเทอมลูก: กองทุน+ประกัน เพื่ออนาคตการศึกษาที่มั่นคง

วางแผนการเงินค่าเทอมลูก แม้ไม่มีเรา | ใช้กองทุน+ประกันยังไงให้ลูกเรียนจบแน่นอน การวางแผนอนาคตทางการศึกษาของลูกเป็นสิ่งสำคัญที่พ่อแม่ทุกคนให้ความสำคัญ แต่ค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในปัจจุบัน ทำให้หลายครอบครัวกังวลใจว่าจะสามารถส่งลูกเรียนจบได้ตามที่ตั้งใจไว้หรือไม่ โดยเฉพาะอย่างยิ่ง หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับผู้ปกครอง การวางแผนการเงินค่าเทอมลูกจึงไม่ใช่เรื่องไกลตัวอีกต่อไป บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนค่าเทอมลูก พร้อมแนะนำแนวทางในการใช้กองทุนรวมและประกันชีวิต เพื่อสร้างหลักประกันทางการเงินและส่งเสริมให้ลูกรักได้เติบโตอย่างมีคุณภาพ ทำไมต้องวางแผนค่าเทอมลูก? การวางแผนค่าเทอมลูกมีความสำคัญอย่างยิ่ง เนื่องจากค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง ทั้งค่าเล่าเรียน ค่าหนังสือ อุปกรณ์การเรียน และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง หากไม่มีการวางแผนที่ดี อาจส่งผลกระทบต่อการดำเนินชีวิตของครอบครัวในระยะยาว ค่าเทอมโรงเรียนเอกชนและนานาชาติ ค่าเทอมของโรงเรียนเอกชนและโรงเรียนนานาชาติมีราคาสูงกว่าโรงเรียนรัฐบาลอย่างเห็นได้ชัด โดยอาจเริ่มต้นตั้งแต่ปีละหลายหมื่นบาท ไปจนถึงหลักแสนบาทต่อปี ยิ่งลูกเรียนในระดับชั้นที่สูงขึ้น ค่าใช้จ่ายก็จะยิ่งเพิ่มขึ้นตามไปด้วย เงินเฟ้อค่าการศึกษา ค่าใช้จ่ายด้านการศึกษาไม่ได้คงที่ แต่มีการปรับตัวสูงขึ้นอย่างต่อเนื่องตามภาวะเงินเฟ้อ โดยทั่วไปแล้ว อัตราเงินเฟ้อของค่าการศึกษาจะอยู่ที่ประมาณ 5% ต่อปี หมายความว่า ค่าใช้จ่ายในการศึกษาของลูกจะเพิ่มขึ้นทุกปี ขั้นตอนการวางแผนค่าเทอมลูก การวางแผนค่าเทอมลูกอย่างมีประสิทธิภาพ ประกอบด้วยขั้นตอนสำคัญดังนี้ กำหนดเป้าหมายการศึกษาของลูก เริ่มต้นด้วยการกำหนดเป้าหมายการศึกษาของลูกให้ชัดเจน ว่าต้องการให้ลูกเรียนในระดับชั้นใด โรงเรียนอะไร และคณะอะไรในระดับมหาวิทยาลัย การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณสามารถคำนวณค่าใช้จ่ายและวางแผนการเงินได้อย่างเหมาะสม คำนวณเงินเฟ้อค่าการศึกษา เมื่อทราบเป้าหมายการศึกษาแล้ว ให้คำนวณค่าใช้จ่ายทั้งหมดที่คาดว่าจะเกิดขึ้นในอนาคต โดยคำนึงถึงอัตราเงินเฟ้อค่าการศึกษาที่ประมาณ 5% ต่อปี เพื่อให้ได้ตัวเลขค่าใช้จ่ายที่ใกล้เคียงกับความเป็นจริงมากที่สุด ปิดความเสี่ยงด้วยประกันชีวิต…

-

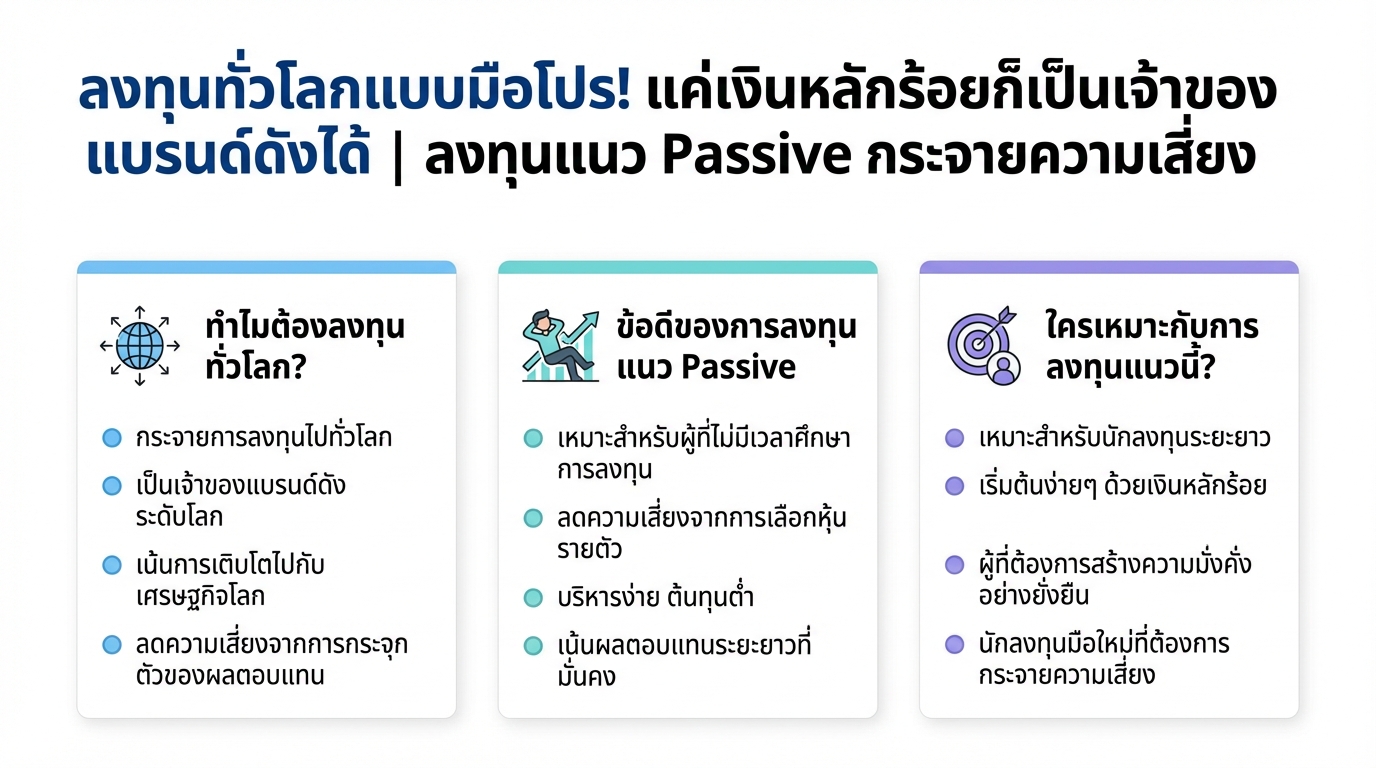

ลงทุนทั่วโลก: มือใหม่ก็เป็นเจ้าของแบรนด์ดังได้! | การเงิน

ลงทุนทั่วโลกแบบมือโปร! แค่เงินหลักร้อยก็เป็นเจ้าของแบรนด์ดังได้ | ลงทุนแนว Passive กระจายความเสี่ยง การลงทุนในยุคปัจจุบันไม่ได้จำกัดอยู่แค่ในประเทศอีกต่อไป การลงทุนทั่วโลกเปิดโอกาสให้คุณเข้าถึงสินทรัพย์และแบรนด์ดังระดับโลกได้อย่างง่ายดาย ด้วยแนวคิดการลงทุนแบบ Passive ที่เน้นการเติบโตไปกับเศรษฐกิจโลก คุณสามารถเริ่มต้นลงทุนได้ด้วยเงินเพียงเล็กน้อย พร้อมทั้งกระจายความเสี่ยงเพื่อสร้างผลตอบแทนที่มั่นคงในระยะยาว บทความนี้จะพาคุณไปทำความรู้จักกับการลงทุนทั่วโลกอย่างละเอียด ตั้งแต่ข้อดี กลยุทธ์การลงทุน ไปจนถึงวิธีการเริ่มต้นสำหรับมือใหม่ ทำไมต้องลงทุนทั่วโลก? การลงทุนทั่วโลกเป็นการกระจายความเสี่ยงที่ดีที่สุด เพราะแทนที่จะจำกัดการลงทุนไว้แค่ในประเทศใดประเทศหนึ่ง คุณสามารถลงทุนในหลากหลายประเทศทั่วโลกได้ การลงทุนในตลาดโลกช่วยให้พอร์ตการลงทุนของคุณเติบโตไปพร้อมกับเศรษฐกิจโลก และยังช่วยลดความเสี่ยงจากการพึ่งพาเศรษฐกิจของประเทศใดประเทศหนึ่งมากเกินไป กองทุนรวมคืออะไร? กองทุนรวมเป็นเครื่องมือทางการเงินที่ช่วยให้นักลงทุนรายย่อยสามารถเข้าถึงการลงทุนในสินทรัพย์ที่หลากหลายได้ กองทุนรวมจะรวบรวมเงินทุนจากนักลงทุนหลายราย แล้วนำไปลงทุนในสินทรัพย์ต่างๆ เช่น หุ้น พันธบัตร หรืออสังหาริมทรัพย์ โดยมีผู้จัดการกองทุน (Fund Manager) ที่มีความเชี่ยวชาญคอยบริหารจัดการพอร์ตการลงทุน ข้อดีของการลงทุนแนว Passive การลงทุนแนว Passive เป็นกลยุทธ์ที่เน้นการลงทุนระยะยาว โดยมีเป้าหมายเพื่อสร้างผลตอบแทนให้ใกล้เคียงกับดัชนีอ้างอิง เช่น ดัชนีหุ้นของตลาดโลก การลงทุนแนวนี้มีข้อดีหลายประการ เช่น ลดความเสี่ยง ไม่ต้องกังวลเรื่องการเลือกหุ้นรายตัว และเหมาะสำหรับนักลงทุนที่ไม่มีเวลาศึกษาการลงทุนอย่างละเอียด กระจายความเสี่ยง การลงทุนทั่วโลกช่วยให้คุณกระจายความเสี่ยงได้อย่างมีประสิทธิภาพ เพราะคุณไม่ได้จำกัดการลงทุนไว้แค่ในประเทศเดียว การกระจายความเสี่ยงช่วยลดผลกระทบจากความผันผวนของตลาดในประเทศใดประเทศหนึ่ง และเพิ่มโอกาสในการสร้างผลตอบแทนที่สม่ำเสมอ เป็นเจ้าของแบรนด์ดัง ด้วยการลงทุนทั่วโลก…