Tag: กองทุนสำรองเลี้ยงชีพ

-

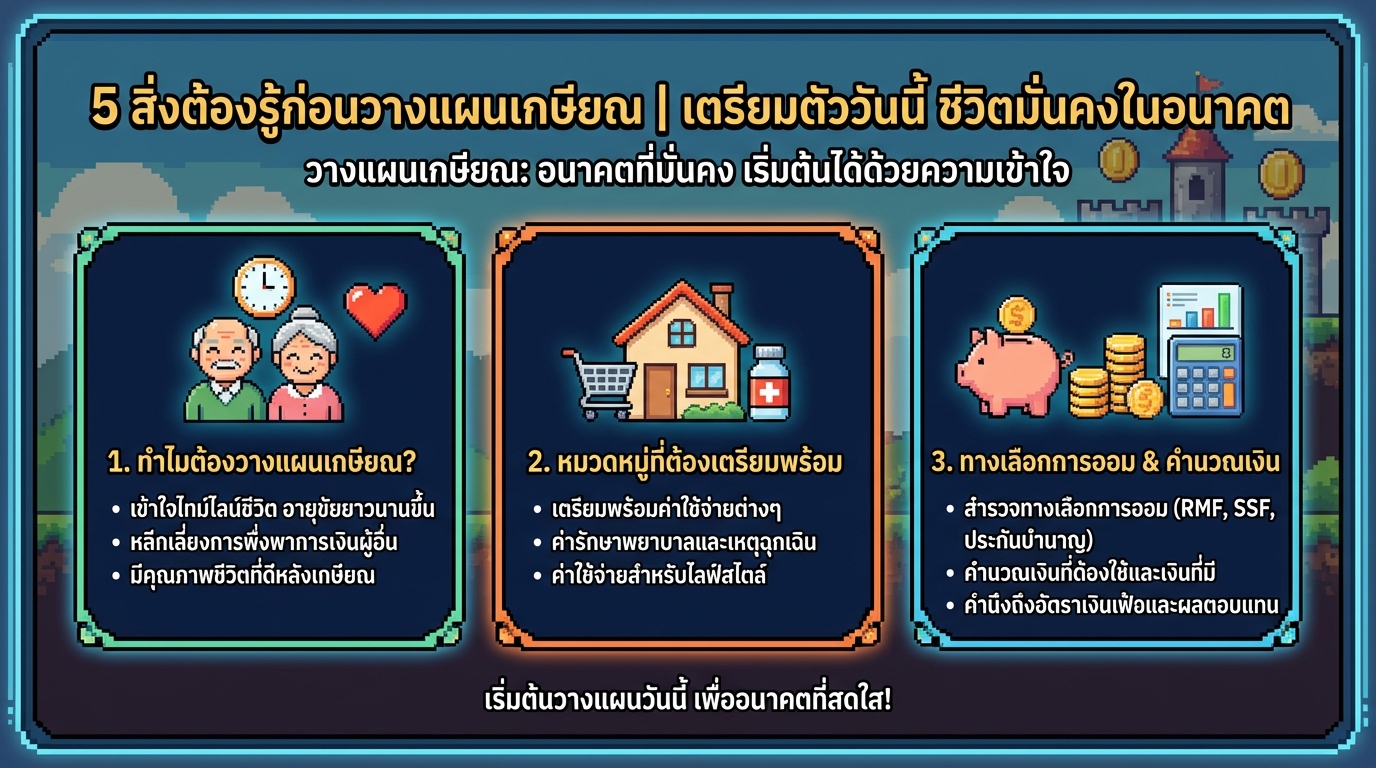

5 สิ่งต้องรู้ก่อนวางแผนเกษียณ | เตรียมพร้อมวันนี้เพื่อชีวิตหลังเกษียณที่มั่นคง

5 สิ่งต้องรู้ก่อนวางแผนเกษียณ | เตรียมตัววันนี้ ชีวิตมั่นคงในอนาคต การวางแผนเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นการเตรียมความพร้อมทางการเงินและคุณภาพชีวิตในระยะยาว หลายคนอาจมองว่าเป็นเรื่องไกลตัว แต่ยิ่งเริ่มต้นวางแผนเร็วเท่าไหร่ โอกาสที่จะมีชีวิตหลังเกษียณที่มั่นคงและมีความสุขก็จะยิ่งสูงขึ้นเท่านั้น บทความนี้จะพาคุณไปทำความเข้าใจ 5 สิ่งสำคัญที่ต้องรู้ก่อนเริ่มต้นวางแผนเกษียณ เพื่อให้คุณสามารถวางแผนอนาคตได้อย่างมีประสิทธิภาพ ทำไมต้องวางแผนเกษียณ? การวางแผนเกษียณไม่ใช่แค่เรื่องของการมีเงินใช้จ่ายหลังเกษียณเท่านั้น แต่ยังเกี่ยวข้องกับคุณภาพชีวิตและความมั่นคงในระยะยาวอีกด้วย การวางแผนที่ดีจะช่วยให้คุณสามารถใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและอิสระ ช่วงเวลาของชีวิต ช่วงชีวิตของคนเราสามารถแบ่งออกเป็นหลายช่วง โดยช่วงแรกคือวัยเด็กและวัยเรียน ซึ่งเป็นช่วงที่เรายังไม่มีรายได้ ช่วงต่อมาคือวัยทำงาน ซึ่งเป็นช่วงที่เราสร้างรายได้และสะสมเงิน และช่วงสุดท้ายคือวัยเกษียณ ซึ่งเป็นช่วงที่เราหยุดทำงานและใช้เงินที่สะสมมา ปัจจุบันอายุขัยของคนเรามีแนวโน้มที่จะสูงขึ้นเรื่อยๆ ทำให้ช่วงวัยเกษียณยาวนานขึ้น การวางแผนเกษียณจึงมีความสำคัญมากขึ้น เพื่อให้เรามีเงินเพียงพอสำหรับใช้จ่ายในช่วงเวลาดังกล่าว ความสำคัญของการวางแผน การวางแผนเกษียณมีความสำคัญหลายประการ: หลีกเลี่ยงการพึ่งพาผู้อื่น: การมีเงินใช้จ่ายเพียงพอในช่วงเกษียณจะช่วยให้คุณไม่ต้องพึ่งพาความช่วยเหลือทางการเงินจากลูกหลานหรือผู้อื่น มีคุณภาพชีวิตที่ดี: การวางแผนเกษียณช่วยให้คุณสามารถใช้ชีวิตในแบบที่คุณต้องการ ไม่ว่าจะเป็นการท่องเที่ยว พักผ่อน หรือทำกิจกรรมต่างๆ ที่คุณสนใจ อิสระในการใช้ชีวิต: การมีอิสระทางการเงินจะช่วยให้คุณสามารถตัดสินใจเลือกใช้ชีวิตได้อย่างอิสระ ไม่ต้องกังวลเรื่องค่าใช้จ่าย เป้าหมายของการเกษียณ เป้าหมายหลักของการวางแผนเกษียณคือการมีคุณภาพชีวิตที่ดีและมีความสุขในช่วงวัยเกษียณ คุณควรพิจารณาถึงสิ่งที่คุณต้องการทำในช่วงเกษียณ เช่น การท่องเที่ยว การพักผ่อน การทำกิจกรรมยามว่าง หรือการใช้เวลากับครอบครัว หมวดหมู่ที่ต้องเตรียมพร้อม การวางแผนเกษียณต้องครอบคลุมหลายด้าน เพื่อให้คุณสามารถใช้ชีวิตได้อย่างมีความสุขและมั่นคง หมวดหมู่ที่สำคัญที่ต้องเตรียมพร้อมมีดังนี้…

-

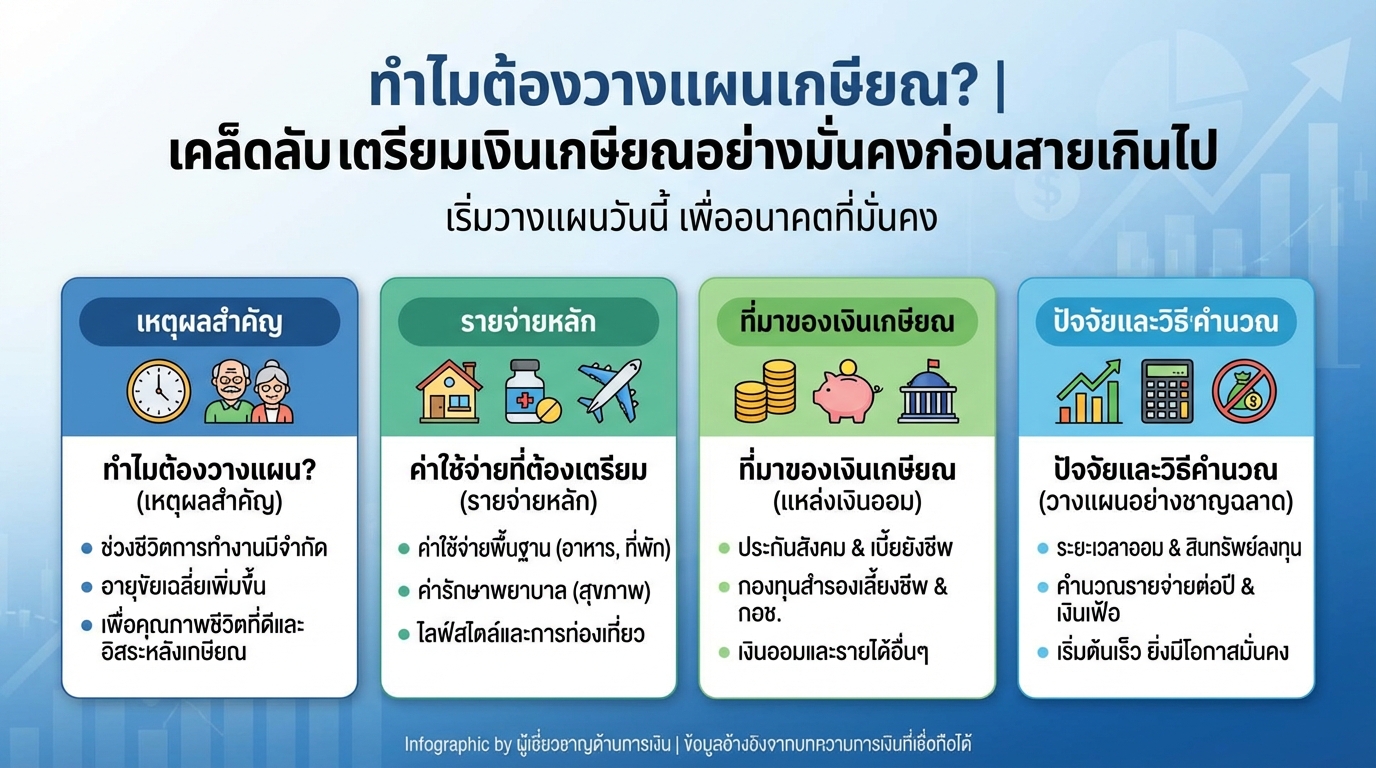

ทำไมต้องวางแผนเกษียณ? เตรียมเงินเกษียณให้มั่นคงก่อนสาย

ทำไมต้องวางแผนเกษียณ? | เคล็ดลับเตรียมเงินเกษียณอย่างมั่นคงก่อนสายเกินไป การวางแผนเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นการเตรียมความพร้อมทางการเงินและคุณภาพชีวิตในระยะยาว หลายคนอาจมองข้ามเรื่องนี้ไป แต่การเริ่มต้นวางแผนเกษียณตั้งแต่วันนี้ จะช่วยให้คุณมีชีวิตหลังเกษียณที่มั่นคงและมีความสุขได้ บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนเกษียณ พร้อมเผยเคล็ดลับการเตรียมเงินเกษียณอย่างชาญฉลาด เพื่อให้คุณพร้อมรับมือกับอนาคตได้อย่างมั่นใจ ทำไมต้องวางแผนเกษียณ? การวางแผนเกษียณไม่ใช่เรื่องไกลตัวอีกต่อไป เพราะเกี่ยวข้องกับช่วงชีวิตที่เราต้องเผชิญทุกคน การวางแผนที่ดีจะช่วยให้เราใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและไม่เป็นภาระของผู้อื่น ช่วงชีวิตและการทำงาน ช่วงชีวิตของคนเราแบ่งออกเป็นหลายช่วง โดยช่วงที่เรามีรายได้คือช่วงที่เราทำงาน ซึ่งมีระยะเวลาจำกัด การวางแผนเกษียณจึงเป็นการเตรียมพร้อมสำหรับช่วงเวลาที่เราไม่มีรายได้ประจำ อายุขัยเฉลี่ยที่เพิ่มขึ้น ในปัจจุบัน อายุขัยเฉลี่ยของประชากรมีแนวโน้มเพิ่มขึ้นเรื่อยๆ ทำให้เราต้องวางแผนการเงินให้ครอบคลุมระยะเวลาที่ยาวนานขึ้น เพื่อให้มีเงินเพียงพอใช้จ่ายตลอดช่วงชีวิตหลังเกษียณ เป้าหมายของการวางแผนเกษียณ การวางแผนเกษียณมีเป้าหมายหลักๆ เพื่อให้เรามีคุณภาพชีวิตที่ดีและมีความเป็นอิสระในการใช้ชีวิตหลังเกษียณ คุณภาพชีวิตที่ดี การมีเงินเพียงพอใช้จ่ายในชีวิตประจำวัน ค่ารักษาพยาบาล และค่าใช้จ่ายอื่นๆ ที่จำเป็น จะช่วยให้เรามีคุณภาพชีวิตที่ดีหลังเกษียณ สามารถทำในสิ่งที่เราต้องการได้อย่างมีความสุข ความเป็นอิสระ การมีเงินเก็บออมที่เพียงพอจะช่วยให้เรามีความเป็นอิสระในการใช้ชีวิต ไม่ต้องพึ่งพาผู้อื่น และสามารถตัดสินใจเลือกใช้ชีวิตในแบบที่เราต้องการได้ ค่าใช้จ่ายที่ต้องเตรียม การวางแผนค่าใช้จ่ายเป็นสิ่งสำคัญในการเตรียมเงินเกษียณ เราต้องพิจารณาค่าใช้จ่ายต่างๆ ที่อาจเกิดขึ้นหลังเกษียณ ค่าใช้จ่ายในชีวิตประจำวัน ค่าใช้จ่ายพื้นฐาน เช่น ค่าอาหาร ค่าที่อยู่อาศัย ค่าเดินทาง และค่าใช้จ่ายส่วนตัวอื่นๆ เป็นสิ่งที่เราต้องคำนึงถึงเป็นอันดับแรก ค่าใช้จ่ายทางการแพทย์ ค่ารักษาพยาบาลเป็นค่าใช้จ่ายที่หลีกเลี่ยงไม่ได้ โดยเฉพาะเมื่ออายุมากขึ้น การเตรียมเงินส่วนนี้ไว้จึงเป็นสิ่งสำคัญ…

-

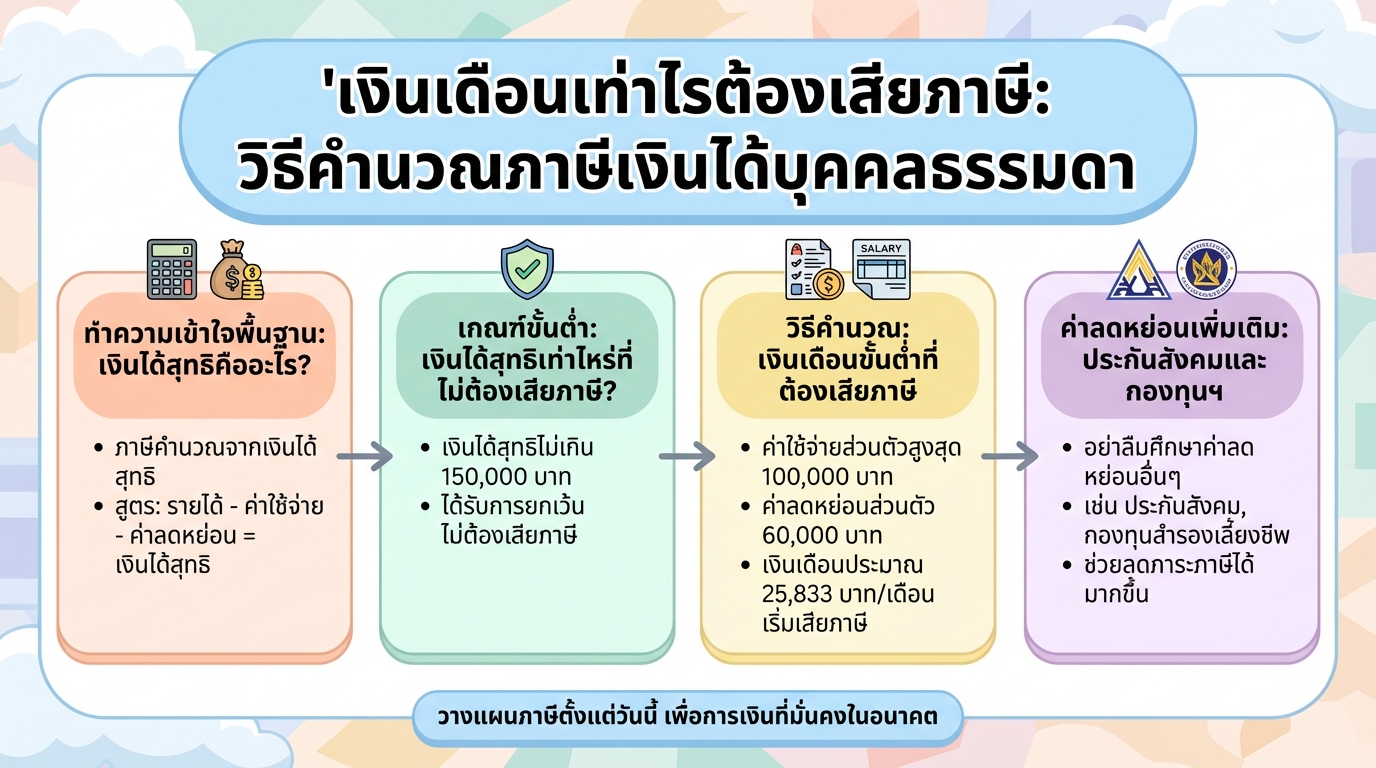

เงินเดือนเท่าไรต้องเสียภาษี: วิธีคำนวณภาษีเงินได้บุคคลธรรมดา

เงินเดือนเท่าไรต้องเสียภาษี: วิธีคำนวณภาษีเงินได้บุคคลธรรมดา การวางแผนการเงินที่ดีนั้นเกี่ยวข้องกับหลายปัจจัย หนึ่งในนั้นคือการทำความเข้าใจเรื่องภาษี โดยเฉพาะอย่างยิ่ง ภาษีเงินได้บุคคลธรรมดา ซึ่งเป็นสิ่งที่มนุษย์เงินเดือนทุกคนต้องเผชิญ การรู้ว่า เงินเดือนเท่าไรต้องเสียภาษี จะช่วยให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพมากขึ้น บทความนี้จะพาคุณไปทำความเข้าใจวิธีการคำนวณภาษีเงินได้บุคคลธรรมดาอย่างละเอียด พร้อมทั้งเจาะลึกเรื่องค่าลดหย่อนต่างๆ ที่คุณสามารถนำมาใช้เพื่อลดภาระภาษีของคุณได้ ทำความเข้าใจพื้นฐาน: เงินได้สุทธิคืออะไร? ก่อนที่เราจะไปดูว่า เงินเดือนเท่าไรต้องเสียภาษี เรามาทำความเข้าใจพื้นฐานกันก่อน ภาษีเงินได้บุคคลธรรมดาคำนวณจากสิ่งที่เรียกว่า “เงินได้สุทธิ” ซึ่งเป็นตัวเลขที่สำคัญในการคำนวณภาษี เงินได้สุทธิ = รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน เงินได้สุทธิคำนวณได้จากการนำรายได้ทั้งหมดของคุณมาหักออกด้วยค่าใช้จ่ายและค่าลดหย่อนต่างๆ ที่กฎหมายกำหนด รายได้ในที่นี้รวมถึงเงินเดือน โบนัส ค่าล่วงเวลา และรายได้อื่นๆ ที่คุณได้รับในระหว่างปีภาษี ค่าใช้จ่ายและค่าลดหย่อนเป็นสิ่งที่คุณสามารถนำมาหักออกจากรายได้เพื่อลดจำนวนเงินที่คุณต้องเสียภาษี ความสำคัญของค่าใช้จ่ายและค่าลดหย่อน ค่าใช้จ่ายและค่าลดหย่อนมีบทบาทสำคัญในการลดภาระภาษีของคุณ ยิ่งคุณมีค่าใช้จ่ายและค่าลดหย่อนมากเท่าไหร่ เงินได้สุทธิของคุณก็จะยิ่งน้อยลงเท่านั้น ซึ่งหมายความว่าคุณอาจต้องเสียภาษีน้อยลง หรืออาจไม่ต้องเสียภาษีเลย เกณฑ์ขั้นต่ำ: เงินได้สุทธิเท่าไหร่ที่ไม่ต้องเสียภาษี? หลายคนสงสัยว่า เงินเดือนเท่าไรต้องเสียภาษี คำตอบนั้นขึ้นอยู่กับเกณฑ์ขั้นต่ำที่กฎหมายกำหนด ในปัจจุบัน มีเกณฑ์เงินได้สุทธิที่ไม่ต้องเสียภาษี เงินได้สุทธิที่ไม่เกิน 150,000 บาท ตามกฎหมาย หากเงินได้สุทธิของคุณไม่เกิน 150,000…