Tag: การคำนวณค่าใช้จ่าย

-

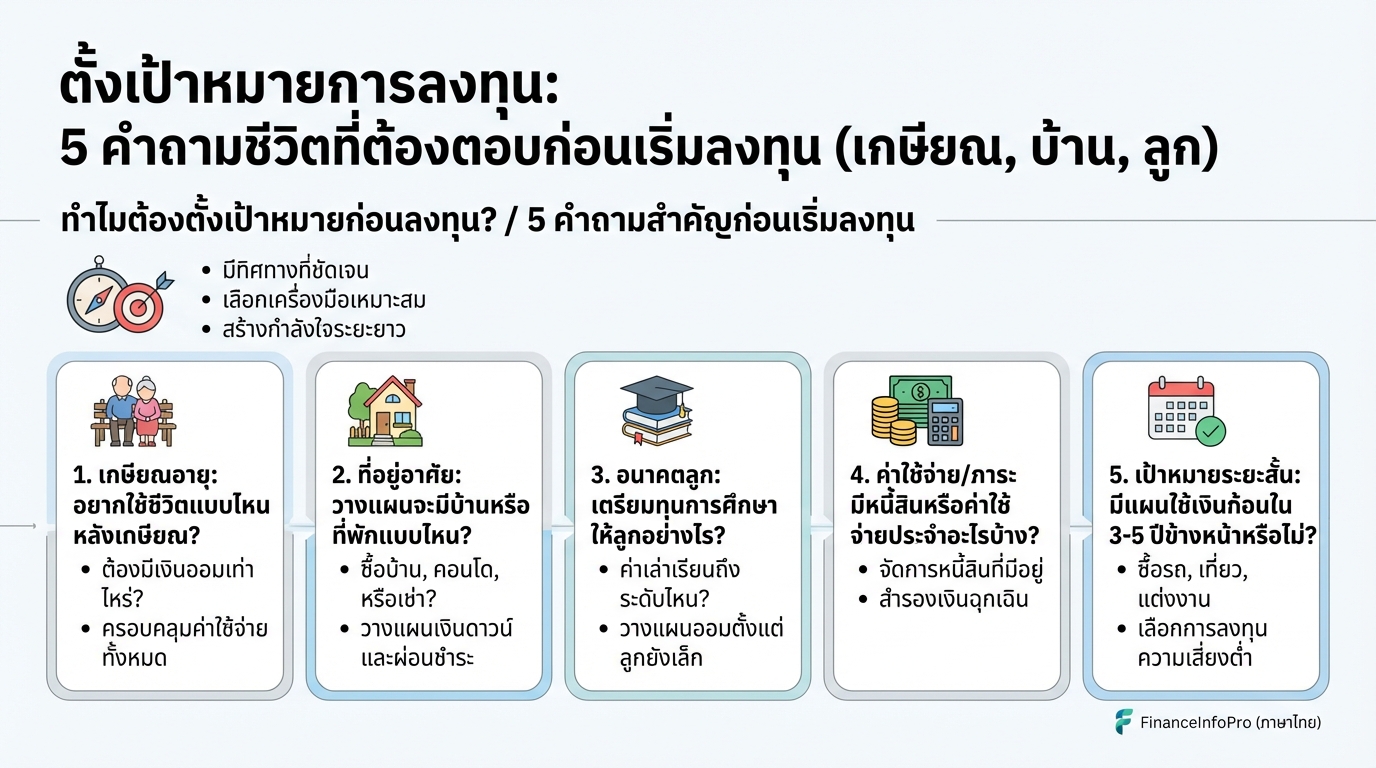

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบ (เกษียณ, บ้าน, ลูก)

ตั้งเป้าหมายการลงทุน: 5 คำถามชีวิตที่ต้องตอบก่อนเริ่มลงทุน (เกษียณ, บ้าน, ลูก) การลงทุนไม่ใช่เรื่องยาก แต่การลงทุนให้ประสบความสำเร็จต้องเริ่มต้นจากการวางแผนและตั้งเป้าหมายที่ชัดเจน บทความนี้จะพาคุณไปสำรวจ 5 คำถามสำคัญที่คุณต้องตอบก่อนตัดสินใจลงทุน เพื่อให้การลงทุนของคุณเป็นไปในทิศทางที่ถูกต้องและบรรลุเป้าหมายที่ตั้งใจไว้ ไม่ว่าจะเป็นเป้าหมายเพื่อการเกษียณ, การมีบ้าน, การศึกษาของลูก หรือเป้าหมายอื่นๆ ในชีวิต ทำไมต้องตั้งเป้าหมายก่อนลงทุน? การตั้งเป้าหมายก่อนลงทุนเป็นสิ่งสำคัญอย่างยิ่ง เพราะเปรียบเสมือนการมีเข็มทิศนำทางในการเดินทาง ช่วยให้คุณไม่หลงทางและสามารถไปถึงจุดหมายปลายทางได้อย่างมั่นคง การตั้งเป้าหมายทำให้มีทิศทางที่ชัดเจน เมื่อคุณมีเป้าหมายที่ชัดเจน คุณจะรู้ว่าคุณกำลังลงทุนเพื่ออะไร เช่น เพื่อเกษียณอายุอย่างมีความสุข, เพื่อซื้อบ้านในฝัน, หรือเพื่อเป็นทุนการศึกษาให้ลูก การมีเป้าหมายจะช่วยให้คุณมีแรงจูงใจในการลงทุนระยะยาว ช่วยให้เลือกเครื่องมือลงทุนที่เหมาะสม เป้าหมายที่แตกต่างกันย่อมต้องใช้เครื่องมือการลงทุนที่แตกต่างกัน เช่น หากคุณมีเป้าหมายระยะยาวเพื่อการเกษียณ คุณอาจเลือกกองทุนรวม, หุ้น, หรืออสังหาริมทรัพย์ ในขณะที่หากคุณมีเป้าหมายระยะสั้น เช่น การเก็บเงินดาวน์บ้าน คุณอาจเลือกเงินฝากประจำ หรือพันธบัตรรัฐบาล สร้างกำลังใจในการลงทุนระยะยาว การลงทุนเป็นเกมระยะยาว การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณมีกำลังใจในการลงทุน แม้ในช่วงที่ตลาดผันผวน คุณจะยังคงมุ่งมั่นที่จะลงทุนต่อไป เพราะคุณรู้ว่าคุณกำลังลงทุนเพื่ออะไร ช่วยในการวัดผลและปรับแผนการลงทุน เมื่อคุณมีเป้าหมาย คุณสามารถวัดผลการลงทุนของคุณได้ว่าคุณใกล้จะบรรลุเป้าหมายหรือไม่ หากผลการลงทุนไม่เป็นไปตามเป้าหมาย คุณสามารถปรับแผนการลงทุนให้เหมาะสมได้ 5 คำถามสำคัญก่อนเริ่มลงทุน ก่อนที่คุณจะเริ่มลงทุน…

-

![[อัปเดต] รายได้เท่าไหร่ต้องเสียภาษี? ไขข้อข้องใจเรื่องภาษีเงินได้บุคคลธรรมดา](https://kanngongkanngoen.org/wp-content/uploads/2025/11/YT_oXK4cthRLuE_rai-dai-tao-rai-tong-sia-phasi.jpg)

[อัปเดต] รายได้เท่าไหร่ต้องเสียภาษี? ไขข้อข้องใจเรื่องภาษีเงินได้บุคคลธรรมดา

[อัปเดต] รายได้เท่าไหร่ต้องเสียภาษี ? อยากตอบคำถามนี้ถูกต้อง จำเป็นต้องรู้เรื่องนี้ครับ | สปภ EP.67 คำถามยอดฮิตที่หลายคนสงสัยคือ “รายได้เท่าไหร่ต้องเสียภาษี?” คำถามนี้ดูเหมือนง่าย แต่จริงๆ แล้วมีรายละเอียดซ่อนอยู่มากมาย การทำความเข้าใจเรื่องภาษีเงินได้บุคคลธรรมดาอย่างถ่องแท้ จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ และลดภาระภาษีได้อย่างถูกต้อง ในบทความนี้ เราจะมาเจาะลึกทุกแง่มุมของภาษีเงินได้บุคคลธรรมดา เพื่อตอบคำถามยอดฮิตนี้ให้กระจ่าง พร้อมอัปเดตข้อมูลล่าสุดที่คุณควรรู้ ภาษีเงินได้บุคคลธรรมดาคืออะไร ภาษีเงินได้บุคคลธรรมดาเป็นภาษีที่เราต้องจ่ายจากรายได้ที่เราได้รับในแต่ละปีภาษี เป็นภาษีที่จัดเก็บจากบุคคลธรรมดา รวมถึงผู้ที่มีเงินได้จากการทำงาน การประกอบธุรกิจ หรือจากการลงทุน วิธีคํานวณภาษีเงินได้บุคคลธรรมดา การคํานวณภาษีเงินได้บุคคลธรรมดามี 2 วิธีหลักๆ คือ วิธีเงินได้สุทธิ และ วิธีเงินได้พึงประเมิน วิธีเงินได้สุทธิ วิธีเงินได้สุทธิเป็นการคำนวณภาษีโดยนำรายได้ทั้งหมดมาหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ เพื่อหาเงินได้สุทธิ จากนั้นจึงนำเงินได้สุทธินี้ไปคำนวณภาษีตามอัตราภาษีแบบขั้นบันได วิธีเงินได้พึงประเมิน วิธีเงินได้พึงประเมินเป็นการคำนวณภาษีโดยนำเงินได้พึงประเมินมาคำนวณภาษี ซึ่งเงินได้พึงประเมินคือรายได้ที่ได้รับจริง วิธีไหนคํานวณภาษีมากกว่าต้องเสียตามวิธีนั้น กฎหมายกำหนดว่าให้เลือกวิธีคำนวณภาษีที่ทำให้ต้องเสียภาษีในจำนวนที่สูงกว่า เงินได้สุทธิคืออะไร เงินได้สุทธิคือรายได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ ออกไปแล้ว เป็นตัวเลขสำคัญที่ใช้ในการคำนวณภาษี เงินได้สุทธิ 150,000 บาท ถ้าเงินได้สุทธิไม่เกิน 150,000 บาท ไม่ต้องเสียภาษี ความสำคัญของเงินได้สุทธิ…

-

เจาะลึก Unit Linked: ประกันควบการลงทุน คุ้มครองสูง ลงทุนได้จริง!

เจาะลึกประกัน Unit Linked คืออะไร? ลงทุนได้ + คุ้มครองสูง เหมาะกับใคร? ในโลกของการเงินที่เปลี่ยนแปลงอย่างรวดเร็ว การมองหาเครื่องมือทางการเงินที่ตอบโจทย์ทั้งการลงทุนและความคุ้มครองจึงเป็นสิ่งสำคัญ ประกัน Unit Linked เป็นหนึ่งในผลิตภัณฑ์ที่ได้รับความนิยมอย่างสูง ด้วยจุดเด่นที่ผสมผสานระหว่างการประกันชีวิตและการลงทุนได้อย่างลงตัว บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของ Unit Linked ตั้งแต่พื้นฐาน ไปจนถึงวิธีการเลือกแผนที่เหมาะสมกับความต้องการของคุณ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุน หรือที่เรียกกันว่า “ประกันแบบยูนิคลิงค์” เป็นผลิตภัณฑ์ที่ผสานรวมความคุ้มครองชีวิตเข้ากับการลงทุนในกองทุนรวมต่างๆ ผู้เอาประกันภัยจะได้รับความคุ้มครองชีวิตตามที่ตกลงไว้ในกรมธรรม์ พร้อมทั้งมีโอกาสได้รับผลตอบแทนจากการลงทุนในกองทุนรวมที่บริษัทประกันภัยบริหารจัดการ จุดเด่นของ Unit Linked Unit Linked มีจุดเด่นหลายประการที่ทำให้เป็นที่สนใจของผู้ที่ต้องการทั้งความคุ้มครองและการลงทุน: ความคุ้มครองชีวิตที่สูง: Unit Linked มอบความคุ้มครองชีวิตที่สูงกว่าประกันชีวิตแบบดั้งเดิม ความยืดหยุ่นในการปรับแผน: ผู้เอาประกันภัยสามารถปรับเปลี่ยนความคุ้มครองและสัดส่วนการลงทุนได้ตามความต้องการและสถานการณ์ โอกาสรับผลตอบแทนจากการลงทุน: เงินส่วนหนึ่งของเบี้ยประกันภัยจะถูกนำไปลงทุนในกองทุนรวมต่างๆ ซึ่งมีโอกาสสร้างผลตอบแทน การประเมินความเสี่ยงก่อนซื้อ ก่อนตัดสินใจซื้อ Unit Linked สิ่งสำคัญคือการประเมินความเสี่ยงของตนเองอย่างรอบคอบ พิจารณาปัจจัยต่างๆ เช่น: ระดับความเสี่ยงที่ยอมรับได้:…

-

คนธรรมดา เปิดร้านอาหาร: ยื่นภาษีง่ายๆ เข้าใจได้ใน 5 นาที

คนธรรมดา เปิดร้านขายอาหาร เครื่องดื่ม ยื่นและเสียภาษียังไง ? | ยื่นภาษีด้วยตัวเอง Ep.22 การเปิดร้านขายอาหารและเครื่องดื่มเป็นธุรกิจที่ได้รับความนิยมอย่างมากในปัจจุบัน ไม่ว่าจะเป็นร้านเล็กๆ ในชุมชน หรือร้านที่เปิดผ่านช่องทางออนไลน์ต่างๆ เจ้าของร้านหลายคนอาจยังไม่เข้าใจเรื่องภาษีอย่างละเอียด ทำให้เกิดความกังวลใจในการจัดการภาษี วันนี้เราจะมาทำความเข้าใจเรื่องภาษีสำหรับคนธรรมดาที่เปิดร้านอาหารกันอย่างละเอียด เพื่อให้คุณสามารถยื่นภาษีได้อย่างถูกต้องและสบายใจ ภาษีที่เกี่ยวข้องกับธุรกิจร้านอาหาร เมื่อคุณเปิดร้านอาหารในนามบุคคลธรรมดา สิ่งสำคัญที่คุณต้องรู้คือ ภาษีที่คุณต้องเกี่ยวข้องมี 2 ประเภทหลักๆ ได้แก่ ภาษีเงินได้บุคคลธรรมดา และ ภาษีมูลค่าเพิ่ม (VAT) ภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้บุคคลธรรมดา คือ ภาษีที่คุณต้องจ่ายจากรายได้ที่คุณได้รับจากการทำธุรกิจร้านอาหารของคุณ โดยคำนวณจากรายได้สุทธิหลังจากหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ VAT (ภาษีมูลค่าเพิ่ม) VAT หรือภาษีมูลค่าเพิ่ม จะเกี่ยวข้องเมื่อยอดขายของคุณเกิน 1.8 ล้านบาทต่อปี หากยอดขายของคุณไม่ถึงเกณฑ์นี้ คุณจะไม่ต้องจดทะเบียน VAT เกณฑ์การเสีย VAT หากยอดขายต่อปีเกิน 1.8 ล้านบาท คุณจะต้องจดทะเบียน VAT และเรียกเก็บ VAT 7% จากลูกค้าของคุณ และนำส่งให้กับกรมสรรพากร วิธีคำนวณภาษีเงินได้…

-

บุคคลธรรมดาทำธุรกิจ ยื่นภาษียังไง ? | คู่มือฉบับสมบูรณ์

บุคคลธรรมดาทำธุรกิจ ยื่นภาษียังไง ? การทำธุรกิจในรูปแบบบุคคลธรรมดาเป็นทางเลือกที่ได้รับความนิยมสำหรับผู้เริ่มต้นและผู้ประกอบการขนาดเล็ก แต่หลายคนอาจสงสัยว่าเมื่อทำธุรกิจแล้วจะต้องยื่นภาษีอย่างไร? บทความนี้จะพาคุณไปทำความเข้าใจทุกแง่มุมของการยื่นภาษีสำหรับบุคคลธรรมดาที่ทำธุรกิจ ตั้งแต่ภาษีที่เกี่ยวข้อง วิธีคำนวณ ไปจนถึงตัวอย่างการยื่นภาษีจริง เพื่อให้คุณสามารถจัดการเรื่องภาษีได้อย่างถูกต้องและมีประสิทธิภาพ ภาษีที่เกี่ยวข้องกับธุรกิจ เมื่อคุณเริ่มต้นทำธุรกิจ สิ่งสำคัญที่ต้องทำความเข้าใจคือภาษีที่เกี่ยวข้องกับธุรกิจของคุณมีอะไรบ้าง โดยทั่วไปแล้ว ภาษีที่เกี่ยวข้องกับธุรกิจจะแบ่งออกเป็น 3 หมวดหลักๆ ดังนี้ ภาษีเงินได้ ภาษีเงินได้เป็นภาษีที่เก็บจากเงินได้ของบุคคลธรรมดาหรือนิติบุคคล ภาษีเงินได้สำหรับบุคคลธรรมดาคือภาษีเงินได้บุคคลธรรมดา ซึ่งคำนวณจากเงินได้สุทธิ (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) ในขณะที่นิติบุคคลจะเสียภาษีเงินได้นิติบุคคล VAT (ภาษีมูลค่าเพิ่ม) VAT หรือภาษีมูลค่าเพิ่ม เป็นภาษีที่เกี่ยวข้องกับยอดขายหรือรายได้ของธุรกิจ หากธุรกิจของคุณมีรายได้เกิน 1.8 ล้านบาทต่อปี และไม่ได้รับการยกเว้น คุณจะต้องจดทะเบียน VAT และเสียภาษีมูลค่าเพิ่ม 7% ภาษีอื่นๆ นอกจากภาษีเงินได้และ VAT แล้ว ยังมีภาษีอื่นๆ ที่อาจเกี่ยวข้องกับธุรกิจของคุณ เช่น ภาษีที่ดินและสิ่งปลูกสร้าง ภาษีป้าย หรือภาษีหัก ณ ที่จ่าย ซึ่งเกี่ยวข้องกับการจ่ายเงินให้แก่บุคคลอื่น วิธีคำนวณภาษีเงินได้บุคคลธรรมดา…

-

คำนวณภาษีแบบเข้าใจง่าย | 4 ขั้นตอนสำหรับมือใหม่

คำนวณภาษีแบบเข้าใจง่าย | สอนวางแผนภาษีเงินได้ 4 ขั้นตอน สำหรับมือใหม่ การคำนวณภาษีอาจดูเป็นเรื่องยุ่งยากสำหรับใครหลายคน โดยเฉพาะมือใหม่ที่เพิ่งเริ่มต้นทำงาน แต่ไม่ต้องกังวลไป! บทความนี้จะช่วยให้คุณเข้าใจวิธีการคำนวณภาษีเงินได้บุคคลธรรมดาอย่างง่ายดาย พร้อมสอนเทคนิคการวางแผนภาษี 4 ขั้นตอน ที่จะช่วยให้คุณจัดการภาษีได้อย่างมีประสิทธิภาพและประหยัดค่าใช้จ่าย 1. จำแนกประเภทของรายได้ ขั้นตอนแรกของการคำนวณภาษีคือการทำความเข้าใจประเภทของรายได้ที่คุณได้รับ เนื่องจากรายได้แต่ละประเภทมีวิธีการคำนวณและสิทธิประโยชน์ทางภาษีที่แตกต่างกันไป ประเภทของรายได้ เงินเดือน: รายได้จากการทำงานประจำ ธุรกิจ: รายได้จากการค้าขายหรือประกอบธุรกิจส่วนตัว ค่าเช่า: รายได้จากการให้เช่าอสังหาริมทรัพย์ ดอกเบี้ย: รายได้จากดอกเบี้ยเงินฝากหรือพันธบัตร เงินปันผล: รายได้จากเงินปันผลหุ้น วิชาชีพ: รายได้จากวิชาชีพเฉพาะ เช่น แพทย์ ทนายความ อื่นๆ: รายได้อื่นๆ ที่ไม่ได้อยู่ในประเภทข้างต้น เช่น ค่าลิขสิทธิ์ การจำแนกประเภทรายได้อย่างถูกต้องจะช่วยให้คุณคำนวณภาษีได้อย่างแม่นยำและใช้สิทธิประโยชน์ทางภาษีได้อย่างเต็มที่ 2. หักค่าใช้จ่าย หลังจากจำแนกประเภทของรายได้แล้ว ขั้นตอนต่อไปคือการหักค่าใช้จ่าย ซึ่งเป็นค่าใช้จ่ายที่เกี่ยวข้องกับรายได้ที่คุณได้รับ ค่าใช้จ่ายที่หักได้ เงินเดือน: สามารถหักค่าใช้จ่ายได้ตามเกณฑ์ที่กฎหมายกำหนด (สูงสุดไม่เกิน 100,000 บาท) รายได้อื่นๆ: สามารถหักค่าใช้จ่ายได้ตามประเภทของรายได้ เช่น ค่าใช้จ่ายในการดำเนินธุรกิจ…

-

ประกันชีวิตผู้สูงวัย: ทางเลือกเพื่อความมั่นคงทางการเงิน

ประกันชีวิตสำหรับผู้สูงวัย: ใช่เลย การวางแผนอนาคตทางการเงินเป็นสิ่งสำคัญสำหรับทุกคน โดยเฉพาะอย่างยิ่งสำหรับผู้สูงวัยที่ต้องการความมั่นคงและหลักประกันในชีวิต ประกันชีวิตสำหรับผู้สูงวัยจึงเป็นทางเลือกที่น่าสนใจและตอบโจทย์ความต้องการดังกล่าว บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับประกันชีวิตสำหรับผู้สูงวัยอย่างละเอียด เพื่อให้คุณสามารถตัดสินใจเลือกผลิตภัณฑ์ที่เหมาะสมกับความต้องการและสถานการณ์ทางการเงินของคุณได้อย่างมีประสิทธิภาพ ทำไมต้องมีประกันชีวิตสำหรับผู้สูงวัย เมื่อเข้าสู่วัยสูงอายุ ความเสี่ยงต่างๆ ในชีวิตก็อาจเพิ่มขึ้น ไม่ว่าจะเป็นเรื่องสุขภาพ อุบัติเหตุ หรือค่าใช้จ่ายในการรักษาพยาบาลที่อาจสูงขึ้นอย่างหลีกเลี่ยงไม่ได้ ประกันชีวิตสำหรับผู้สูงวัยจึงเข้ามามีบทบาทสำคัญในการช่วยลดความเสี่ยงเหล่านี้ 1. ความคุ้มครองด้านสุขภาพ: ประกันชีวิตสำหรับผู้สูงวัยมักมีแผนความคุ้มครองที่ครอบคลุมค่ารักษาพยาบาล ค่าผ่าตัด หรือค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับสุขภาพ ซึ่งช่วยลดภาระทางการเงินเมื่อเกิดเหตุการณ์ไม่คาดฝัน 2. หลักประกันทางการเงิน: ประกันชีวิตช่วยสร้างหลักประกันทางการเงินให้กับผู้เอาประกันภัยและครอบครัว ในกรณีที่ผู้เอาประกันภัยเสียชีวิต ทายาทจะได้รับเงินก้อนเพื่อใช้จ่ายในชีวิตประจำวัน ชำระหนี้สิน หรือเป็นทุนการศึกษา 3. การวางแผนเกษียณอายุ: บางแบบประกันชีวิตสามารถใช้เป็นเครื่องมือในการวางแผนเกษียณอายุได้ โดยผู้เอาประกันภัยสามารถสะสมเงินในกรมธรรม์และรับเงินคืนเมื่อถึงวัยเกษียณ ซึ่งช่วยให้มีรายได้เพิ่มเติมในช่วงบั้นปลายชีวิต 4. ความคุ้มครองเพิ่มเติม: ประกันชีวิตสำหรับผู้สูงวัยมักมีส่วนเสริมความคุ้มครองเพิ่มเติม เช่น ความคุ้มครองอุบัติเหตุ ทุพพลภาพ หรือโรคร้ายแรง ซึ่งช่วยให้ผู้เอาประกันภัยได้รับความคุ้มครองที่ครอบคลุมมากยิ่งขึ้น ประเภทของประกันชีวิตสำหรับผู้สูงวัย ประกันชีวิตสำหรับผู้สูงวัยมีหลายประเภทให้เลือก ขึ้นอยู่กับความต้องการและวัตถุประสงค์ในการทำประกันภัยของผู้เอาประกันภัยแต่ละราย 1. ประกันชีวิตแบบตลอดชีพ: เป็นประกันชีวิตที่ให้ความคุ้มครองตลอดชีวิตของผู้เอาประกันภัย โดยผู้เอาประกันภัยจะต้องชำระเบี้ยประกันภัยตามระยะเวลาที่กำหนด หากผู้เอาประกันภัยเสียชีวิต บริษัทประกันภัยจะจ่ายเงินตามจำนวนที่ระบุไว้ในกรมธรรม์ให้กับผู้รับผลประโยชน์ 2. ประกันชีวิตแบบสะสมทรัพย์: เป็นประกันชีวิตที่เน้นการออมเงินควบคู่ไปกับการให้ความคุ้มครองชีวิต ผู้เอาประกันภัยจะได้รับความคุ้มครองชีวิตและได้รับเงินคืนเมื่อครบกำหนดสัญญา…

-

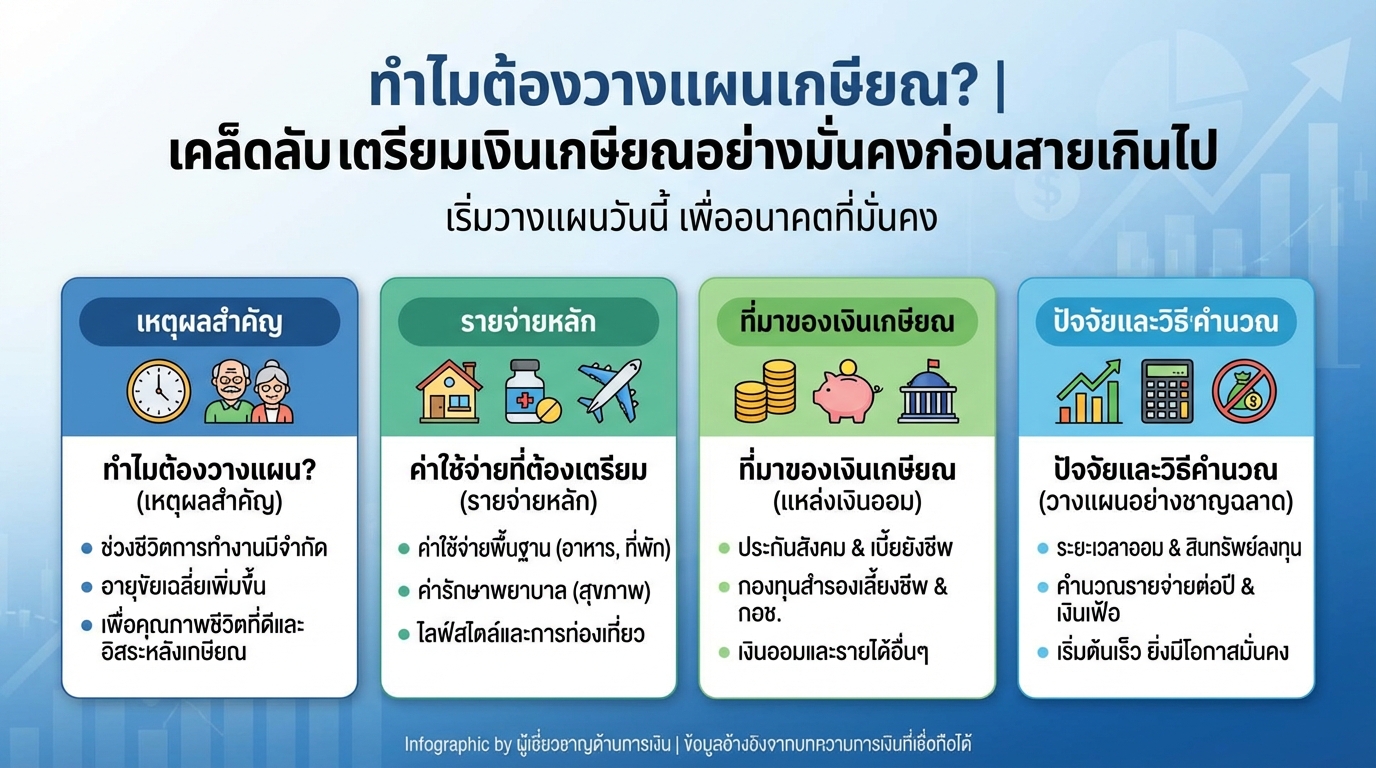

ทำไมต้องวางแผนเกษียณ? เตรียมเงินเกษียณให้มั่นคงก่อนสาย

ทำไมต้องวางแผนเกษียณ? | เคล็ดลับเตรียมเงินเกษียณอย่างมั่นคงก่อนสายเกินไป การวางแผนเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นการเตรียมความพร้อมทางการเงินและคุณภาพชีวิตในระยะยาว หลายคนอาจมองข้ามเรื่องนี้ไป แต่การเริ่มต้นวางแผนเกษียณตั้งแต่วันนี้ จะช่วยให้คุณมีชีวิตหลังเกษียณที่มั่นคงและมีความสุขได้ บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนเกษียณ พร้อมเผยเคล็ดลับการเตรียมเงินเกษียณอย่างชาญฉลาด เพื่อให้คุณพร้อมรับมือกับอนาคตได้อย่างมั่นใจ ทำไมต้องวางแผนเกษียณ? การวางแผนเกษียณไม่ใช่เรื่องไกลตัวอีกต่อไป เพราะเกี่ยวข้องกับช่วงชีวิตที่เราต้องเผชิญทุกคน การวางแผนที่ดีจะช่วยให้เราใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและไม่เป็นภาระของผู้อื่น ช่วงชีวิตและการทำงาน ช่วงชีวิตของคนเราแบ่งออกเป็นหลายช่วง โดยช่วงที่เรามีรายได้คือช่วงที่เราทำงาน ซึ่งมีระยะเวลาจำกัด การวางแผนเกษียณจึงเป็นการเตรียมพร้อมสำหรับช่วงเวลาที่เราไม่มีรายได้ประจำ อายุขัยเฉลี่ยที่เพิ่มขึ้น ในปัจจุบัน อายุขัยเฉลี่ยของประชากรมีแนวโน้มเพิ่มขึ้นเรื่อยๆ ทำให้เราต้องวางแผนการเงินให้ครอบคลุมระยะเวลาที่ยาวนานขึ้น เพื่อให้มีเงินเพียงพอใช้จ่ายตลอดช่วงชีวิตหลังเกษียณ เป้าหมายของการวางแผนเกษียณ การวางแผนเกษียณมีเป้าหมายหลักๆ เพื่อให้เรามีคุณภาพชีวิตที่ดีและมีความเป็นอิสระในการใช้ชีวิตหลังเกษียณ คุณภาพชีวิตที่ดี การมีเงินเพียงพอใช้จ่ายในชีวิตประจำวัน ค่ารักษาพยาบาล และค่าใช้จ่ายอื่นๆ ที่จำเป็น จะช่วยให้เรามีคุณภาพชีวิตที่ดีหลังเกษียณ สามารถทำในสิ่งที่เราต้องการได้อย่างมีความสุข ความเป็นอิสระ การมีเงินเก็บออมที่เพียงพอจะช่วยให้เรามีความเป็นอิสระในการใช้ชีวิต ไม่ต้องพึ่งพาผู้อื่น และสามารถตัดสินใจเลือกใช้ชีวิตในแบบที่เราต้องการได้ ค่าใช้จ่ายที่ต้องเตรียม การวางแผนค่าใช้จ่ายเป็นสิ่งสำคัญในการเตรียมเงินเกษียณ เราต้องพิจารณาค่าใช้จ่ายต่างๆ ที่อาจเกิดขึ้นหลังเกษียณ ค่าใช้จ่ายในชีวิตประจำวัน ค่าใช้จ่ายพื้นฐาน เช่น ค่าอาหาร ค่าที่อยู่อาศัย ค่าเดินทาง และค่าใช้จ่ายส่วนตัวอื่นๆ เป็นสิ่งที่เราต้องคำนึงถึงเป็นอันดับแรก ค่าใช้จ่ายทางการแพทย์ ค่ารักษาพยาบาลเป็นค่าใช้จ่ายที่หลีกเลี่ยงไม่ได้ โดยเฉพาะเมื่ออายุมากขึ้น การเตรียมเงินส่วนนี้ไว้จึงเป็นสิ่งสำคัญ…

-

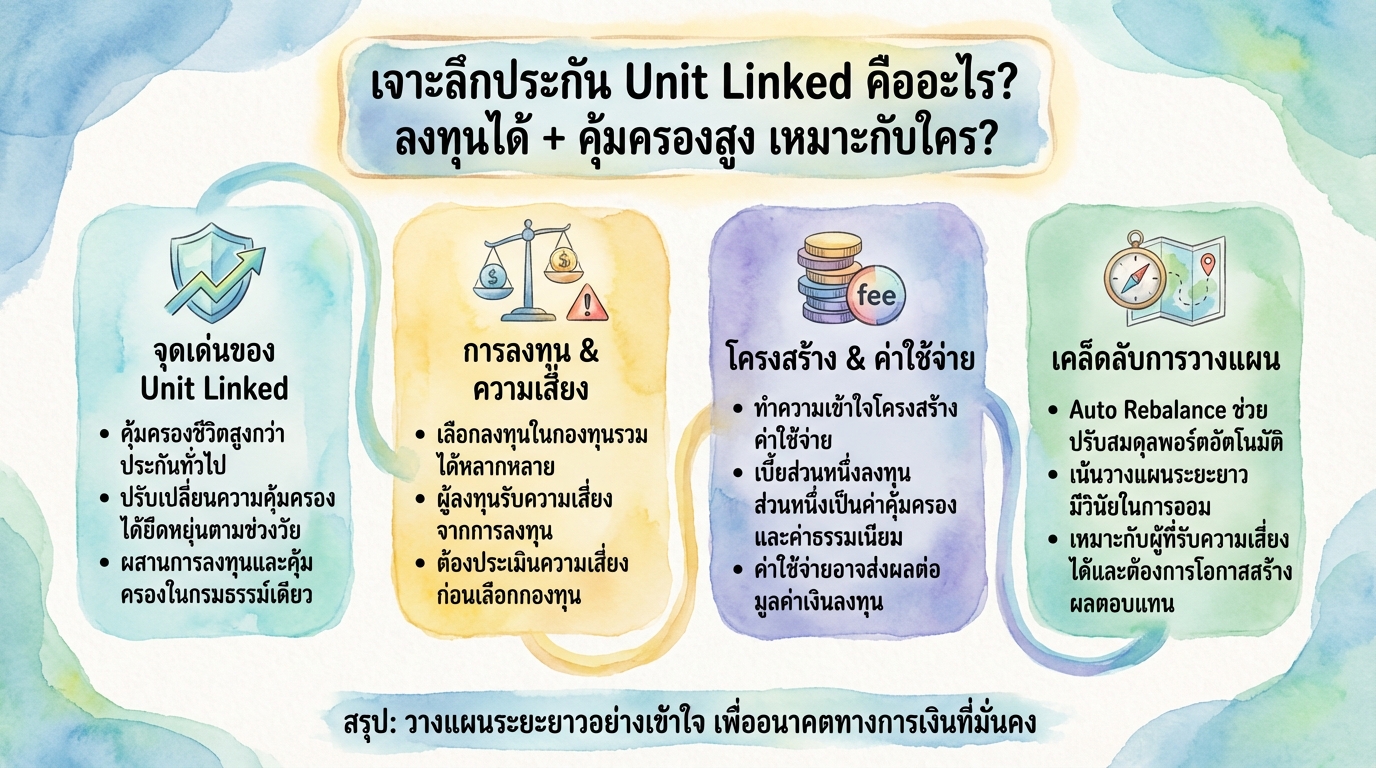

เจาะลึกประกัน Unit Linked: ลงทุนได้ คุ้มครองสูง เหมาะกับคุณหรือไม่?

เจาะลึกประกัน Unit Linked คืออะไร? ลงทุนได้ + คุ้มครองสูง เหมาะกับใคร? ประกัน Unit Linked กำลังได้รับความนิยมอย่างมากในปัจจุบัน ด้วยจุดเด่นที่ผสมผสานระหว่างการลงทุนและการคุ้มครองชีวิต ทำให้หลายคนสนใจที่จะทำความเข้าใจว่าประกันรูปแบบนี้คืออะไร มีข้อดีอย่างไร และเหมาะกับใคร บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของประกัน Unit Linked ตั้งแต่พื้นฐานไปจนถึงกลยุทธ์การวางแผน เพื่อให้คุณสามารถตัดสินใจได้อย่างรอบคอบและวางแผนการเงินได้อย่างมีประสิทธิภาพ จุดเด่นของ Unit Linked ประกัน Unit Linked โดดเด่นด้วยคุณสมบัติที่แตกต่างจากประกันชีวิตแบบดั้งเดิม ทำให้เป็นทางเลือกที่น่าสนใจสำหรับผู้ที่ต้องการทั้งความคุ้มครองและโอกาสในการสร้างผลตอบแทนจากการลงทุน ความคุ้มครองที่สูงกว่า หนึ่งในจุดแข็งที่สำคัญของ Unit Linked คือการให้ความคุ้มครองชีวิตที่สูงกว่าประกันแบบทั่วไป โดยผู้เอาประกันภัยสามารถเลือกทุนประกันที่เหมาะสมกับความต้องการและภาระทางการเงินของตนเองได้ การปรับสัดส่วนความคุ้มครอง Unit Linked มีความยืดหยุ่นสูงในการปรับเปลี่ยนความคุ้มครองตามสถานการณ์ชีวิตที่เปลี่ยนแปลงไป เช่น เมื่อภาระทางการเงินลดลง ผู้เอาประกันภัยสามารถลดความคุ้มครองลงได้ เพื่อเพิ่มสัดส่วนการลงทุนในกองทุนรวม การประเมินความเสี่ยงและการเลือกกองทุน ก่อนตัดสินใจทำประกัน Unit Linked สิ่งสำคัญคือการประเมินความเสี่ยงและเลือกกองทุนที่เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ การทำความเข้าใจพื้นฐานประกัน ก่อนเริ่มต้นการลงทุนใน Unit Linked ควรทำความเข้าใจถึงหลักการทำงานของประกันรูปแบบนี้ รวมถึงค่าใช้จ่ายต่างๆ ที่เกี่ยวข้อง…

-

3 เรื่องต้องรู้ก่อนยื่นภาษี 2565 (ยื่นปี 66) #ภาษีเงินได้บุคคลธรรมดา

3 เรื่องที่ต้องรู้ก่อนยื่นภาษีปี 2565 (ยื่นในปี 2566) #ภาษีเงินได้บุคคลธรรมดา การยื่นภาษีประจำปีเป็นหน้าที่สำคัญของคนไทยทุกคนที่มีรายได้ถึงเกณฑ์ที่กฎหมายกำหนด การทำความเข้าใจเรื่องภาษีจึงเป็นสิ่งจำเป็น เพื่อให้เราสามารถวางแผนทางการเงินได้อย่างมีประสิทธิภาพและไม่พลาดสิทธิประโยชน์ต่างๆ ที่เราพึงได้รับ บทความนี้จะพาคุณไปเจาะลึก 3 เรื่องสำคัญที่คุณต้องรู้ก่อนยื่นภาษีปี 2565 (ยื่นในปี 2566) เพื่อให้การยื่นภาษีของคุณเป็นเรื่องง่ายและถูกต้อง ยื่นภาษี vs เสียภาษี: ความแตกต่างที่ควรรู้ ก่อนที่เราจะไปเจาะลึกเรื่องอื่นๆ เรามาทำความเข้าใจความแตกต่างระหว่างคำว่า “ยื่นภาษี” และ “เสียภาษี” กันก่อน หลายคนอาจจะยังสับสนว่าทั้งสองคำนี้มีความหมายเหมือนกันหรือไม่ ใครมีหน้าที่ยื่นภาษี? การยื่นภาษีไม่ได้แปลว่าจะต้องเสียภาษีเสมอไป แต่หมายถึงการที่เรามีหน้าที่ต้องยื่นแบบแสดงรายการภาษีตามที่กฎหมายกำหนด ซึ่งเกณฑ์ในการพิจารณาว่าใครมีหน้าที่ยื่นภาษีนั้น ขึ้นอยู่กับประเภทของรายได้และสถานะส่วนตัวของคุณ สำหรับผู้ที่มีรายได้จากการทำงานเป็นเงินเดือนเพียงอย่างเดียว หากมีรายได้ตลอดทั้งปีเกิน 120,000 บาท ก็มีหน้าที่ต้องยื่นภาษีแล้ว ในขณะที่ผู้ที่มีรายได้ประเภทอื่นๆ นอกเหนือจากเงินเดือน หากมีรายได้รวมกันเกิน 60,000 บาทต่อปี ก็มีหน้าที่ต้องยื่นภาษีเช่นกัน สำหรับผู้ที่มีสถานะเป็นคู่สมรสที่จดทะเบียนสมรสถูกต้องตามกฎหมาย หากคู่สมรสไม่มีรายได้ และมีเงินได้จากการทำงานเป็นเงินเดือนเกิน 200,000 บาทต่อปี ก็มีหน้าที่ต้องยื่นภาษีเช่นกัน ในกรณีที่มีรายได้ประเภทอื่น หากมีรายได้รวมกันเกิน 120,000 บาทต่อปี ก็มีหน้าที่ต้องยื่นภาษี…