Tag: การจัดการหนี้สิน

-

พิมพ์เขียวการเงิน: พีระมิดทางการเงิน เปลี่ยนชีวิตสู่ความมั่งคั่ง (2025)

พิมพ์เขียวการเงินฉบับสมบูรณ์ เปลี่ยนความไม่แน่นอนเป็นความมั่งคั่งด้วย ‘พีระมิดทางการเงิน’ (2025) คุณเคยรู้สึกไหมว่าทำงานหนักแค่ไหน เงินทองก็ไม่เคยเหลือเก็บ? โลกการเงินเปลี่ยนแปลงไปอย่างรวดเร็ว กลยุทธ์การเงินแบบเดิมๆ อาจไม่ตอบโจทย์อีกต่อไป บทความนี้จะพาคุณไปทำความรู้จักกับ “พีระมิดทางการเงิน” เครื่องมือที่จะเปลี่ยนความไม่แน่นอนให้เป็นความมั่งคั่งอย่างยั่งยืน ด้วยแนวคิดที่เรียบง่ายแต่ทรงพลัง พร้อมแผนที่นำทางสู่ความสำเร็จทางการเงินในระยะยาว ทำไมกลยุทธ์การเงินแบบเดิมๆ ถึงใช้ไม่ได้ผล? ในอดีต การฝากเงินในธนาคารอาจให้ผลตอบแทนที่น่าพอใจ แต่ในปัจจุบัน ดอกเบี้ยเงินฝากกลับลดลงอย่างมาก ในขณะที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง ทำให้การวางแผนทางการเงินแบบเดิมๆ เช่น การออมเงินเพียงอย่างเดียว อาจไม่เพียงพอที่จะรับมือกับความท้าทายทางการเงินในยุคปัจจุบัน ดอกเบี้ยเงินฝากลดลง อัตราดอกเบี้ยเงินฝากที่ลดลง ทำให้ความสามารถในการสร้างผลตอบแทนจากการออมเงินแบบดั้งเดิมลดลงไปด้วย ค่าครองชีพสูงขึ้น ค่าใช้จ่ายในชีวิตประจำวันที่เพิ่มสูงขึ้น ทำให้เงินที่เก็บออมได้มีมูลค่าลดลง พีระมิดทางการเงินคืออะไร? พีระมิดทางการเงินเปรียบเสมือนแผนที่นำทางสู่ความมั่งคั่ง ที่ช่วยให้คุณสร้างความมั่นคงทางการเงินได้อย่างเป็นระบบและมีประสิทธิภาพ โดยเริ่มต้นจากการวางรากฐานที่แข็งแกร่ง ไปจนถึงการต่อยอดความมั่งคั่ง และการวางแผนส่งต่อมรดก แผนที่นำทางสู่ความมั่งคั่ง พีระมิดทางการเงินเป็นกรอบแนวคิดที่ช่วยให้คุณเข้าใจภาพรวมของการเงินส่วนบุคคล และวางแผนการเงินได้อย่างมีประสิทธิภาพ สร้างความมั่งคั่งอย่างเป็นระบบ พีระมิดทางการเงินช่วยให้คุณสร้างความมั่งคั่งอย่างเป็นขั้นตอน โดยเริ่มต้นจากการสร้างรากฐานที่มั่นคง ไปจนถึงการลงทุนเพื่อสร้างผลตอบแทน ฐานราก: การเข้าใจและควบคุมการเงิน ฐานรากของพีระมิดทางการเงินคือการเข้าใจและควบคุมการเงินของตัวเองให้ได้ ซึ่งประกอบไปด้วย 3 ส่วนหลัก ได้แก่ สินทรัพย์ หนี้สิน และกระแสเงินสด การทำความเข้าใจองค์ประกอบเหล่านี้…

-

วางแผนการเงินแบบพ่อรวยสอนลูก: เข้าใจสินทรัพย์-หนี้สิน สู่ความมั่งคั่ง

วางแผนการเงินแบบพ่อรวยสอนลูก | เข้าใจสินทรัพย์-หนี้สิน สร้างรายได้แบบคนรวย การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม ไม่ว่าคุณจะมีรายได้เท่าไหร่ การเริ่มต้นวางแผนการเงินที่ดีจะช่วยให้คุณมีอิสรภาพทางการเงินในอนาคต แนวคิด “พ่อรวยสอนลูก” เป็นหนึ่งในแนวทางที่ได้รับความนิยมอย่างแพร่หลาย โดยเน้นให้ความสำคัญกับการทำความเข้าใจเรื่องสินทรัพย์และหนี้สิน เพื่อนำไปสู่การสร้างรายได้และสร้างความมั่งคั่งในระยะยาว บทความนี้จะพาคุณไปเจาะลึกแนวคิดดังกล่าว พร้อมแนะนำวิธีการวางแผนการเงินที่สามารถนำไปปรับใช้ได้จริง ทำความเข้าใจสินทรัพย์และหนี้สิน ก่อนเริ่มต้นวางแผนการเงิน สิ่งสำคัญที่สุดคือการทำความเข้าใจความหมายของสินทรัพย์และหนี้สินอย่างถ่องแท้ เพราะสิ่งเหล่านี้เป็นรากฐานสำคัญในการสร้างความมั่งคั่ง ความหมายของสินทรัพย์ สินทรัพย์ คือ สิ่งที่สร้างรายได้ให้กับคุณ หรือนำเงินเข้ากระเป๋าของคุณ ไม่ว่าจะเป็นเงินปันผลจากการลงทุน ดอกเบี้ยจากเงินฝาก หรือค่าเช่าจากอสังหาริมทรัพย์ ความหมายของหนี้สิน หนี้สิน คือ สิ่งที่ทำให้คุณต้องจ่ายเงินออกไป หรือเป็นสิ่งที่เพิ่มรายจ่ายให้กับคุณ เช่น หนี้บัตรเครดิต หนี้รถยนต์ หรือหนี้บ้าน ประเภทของคนตามแนวคิดพ่อรวยสอนลูก แนวคิดพ่อรวยสอนลูกได้แบ่งประเภทของคนออกเป็น 3 กลุ่มหลักๆ เพื่อให้เห็นภาพรวมของการจัดการเงินที่แตกต่างกัน คนจน คนจน คือ กลุ่มคนที่ทำงานเพื่อแลกเงิน และใช้จ่ายเงินจนหมดไปในแต่ละเดือน ไม่มีเงินเหลือเก็บ หรือมีหนี้สิน คนชั้นกลาง คนชั้นกลาง คือ กลุ่มคนที่ทำงานเพื่อแลกเงินเช่นกัน แต่มีแนวโน้มที่จะก่อหนี้สินเพื่อซื้อสิ่งของต่างๆ เช่น บ้าน รถยนต์…

-

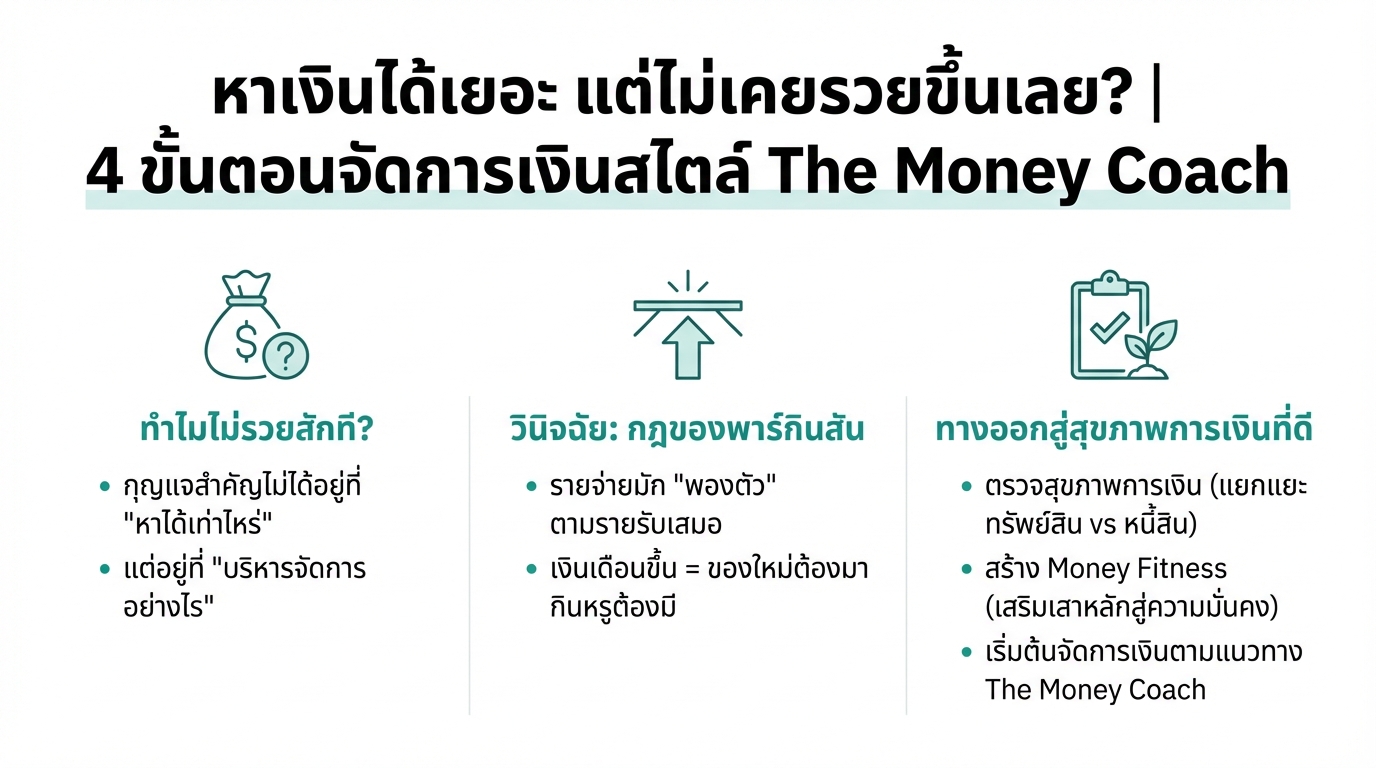

หาเงินได้เยอะ แต่ไม่รวยขึ้น? 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach

หาเงินได้เยอะ แต่ไม่เคยรวยขึ้นเลย? | 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach เรื่องเงินๆ ทองๆ ก็เหมือนสุขภาพร่างกายของเราเลยนะครับ ต้องดูแลให้ดีอยู่เสมอ วันนี้เราจะมาถอดบทเรียนสำคัญจาก The Money Coach กันครับ ว่าจะทำยังไงให้สถานะการเงินของเราแข็งแกร่งขึ้นมาได้ หลายคนคงเคยรู้สึกว่าหาเงินได้มากขึ้นทุกปี เงินเดือนก็ขึ้น แต่ทำไมไม่เคยรู้สึกว่ารวยขึ้นเลยสักที เงินเก็บก็เท่าเดิม บางทีแย่กว่าเดิมอีก วันนี้เรามีคำตอบมาฝากครับ ทำไมหาเงินได้เยอะ แต่ไม่รวยขึ้น? กุญแจสำคัญสู่ความมั่งคั่งที่แท้จริงไม่ได้อยู่ที่ว่าเราหาเงินได้เท่าไหร่ แต่อยู่ที่ว่าเรารู้จักจัดการเงินที่หามาได้ดีแค่ไหนต่างหาก เพราะถ้าแค่มีเงินเยอะๆ แล้วจะรวยได้จริง คนที่ถูกหวยรางวัลที่ 1 ป่านนี้ก็คงเป็นเศรษฐีกันหมดแล้ว แต่ในความเป็นจริงเป็นยังไงครับ ส่วนใหญ่กลับไปจนเหมือนเดิม วินิจฉัย: สาเหตุของปัญหาทางการเงิน มาวินิจฉัยกันดูหน่อยสิครับว่าไอ้อาการที่เราหาเงินได้เยอะแต่ไม่รวยขึ้นเนี่ย มันมีสาเหตุมาจากอะไรกันแน่ สาเหตุหลักๆ เลยมันมาจากกฎที่เรียกว่า กฎของพาร์กินสัน กฎของพาร์กินสัน ถ้าพูดให้เข้าใจง่ายๆ ก็คือ ไม่ว่ารายรับเราจะเพิ่มขึ้นแค่ไหนก็ตาม รายจ่ายมันก็จะพองตัวตามขึ้นไปจนเต็มเพดานรายรับของเราได้เสมอนึกภาพตามนะครับ พอเงินเดือนขึ้นปุ๊บ โทรศัพท์เครื่องใหม่ต้องมา บุฟเฟ่ต์มื้อที่แพงขึ้นต้องมี มันเป็นแบบนี้ไปเรื่อยๆ นี่แหละครับตัวการสำคัญ ผลกระทบของกฎพาร์กินสัน การใช้จ่ายที่เพิ่มขึ้นตามรายได้ ทำให้เราไม่สามารถเก็บเงินได้…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานไปเท่าไหร่ก็ไม่รวยสักที? ยิ่งในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ ปัญหา “แก่ก่อนรวย” กลายเป็นความกังวลของใครหลายคน นี่คือจุดเริ่มต้นของปัญหาทางการเงินที่หลายคนกำลังเผชิญอยู่ และตัวการสำคัญที่อยู่เบื้องหลังก็คือ “เงินเฟ้อ” ที่เปรียบเสมือนอาชญากรเงียบที่คอยขโมยอำนาจการซื้อของเราไปทีละเล็กทีน้อย ทำให้เงินในบัญชีธนาคารมีค่าน้อยลงทุกวัน กฎการเงินแบบเก่าๆ ที่เคยใช้ได้ผลอาจจะไม่เวิร์คอีกต่อไป ถึงเวลาแล้วที่เราจะต้องปรับเปลี่ยนมุมมองและหาวิธีการใหม่ๆ เพื่อเอาตัวรอดจากสถานการณ์นี้ วิธีคิด (Mindset) ที่ถูกต้อง การมีวิธีคิดที่ถูกต้องเป็นอาวุธชิ้นแรกและสำคัญที่สุดในการรับมือกับปัญหาทางการเงิน เราต้องเข้าใจถึงความแตกต่างระหว่างสินทรัพย์และหนี้สินให้ชัดเจนเสียก่อน ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา สินทรัพย์อย่างเช่น หุ้นที่มีปันผล จะสร้างรายได้ให้เราอย่างต่อเนื่อง ในขณะที่หนี้สินอย่างบัตรเครดิตที่มีดอกเบี้ยสูง จะคอยดูดเงินของเราออกไปตลอดเวลา กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ต่อให้เราวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ที่คิดว่าตัวเองเก่งเกินไป ความใจร้อนที่อยากรวยเร็วๆ หรือการวิ่งตามกระแสเพราะกลัวตกรถ (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้น จัดการหนี้เลว สิ่งแรกที่ต้องรีบจัดการคือ “หนี้เลว” โดยเฉพาะหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่มีดอกเบี้ยสูง เพราะหนี้เหล่านี้จะกัดกินความมั่งคั่งของเราอย่างรวดเร็ว เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินคือโล่ป้องกันชั้นดีที่สุดที่ช่วยให้เราไม่ต้องสร้างหนี้เพิ่มเมื่อเกิดเหตุการณ์ไม่คาดฝัน เราควรมีเงินสำรองฉุกเฉินให้ครอบคลุมค่าใช้จ่ายที่จำเป็นอย่างน้อย 6-12…

-

สร้าง “ป้อมปราการทางการเงิน” 3 ขั้นตอน | รับมือ “วิกฤตต้มกบ”

สร้าง “ป้อมปราการทางการเงิน” 3 ขั้นตอน | รับมือ “วิกฤตต้มกบ” ที่คนส่วนใหญ่ไม่รู้ตัว เคยรู้สึกไหมว่า ทำงานหนักแค่ไหน ความมั่นคงทางการเงินก็ยังดูห่างไกล? วันนี้เราจะมาสร้างพิมพ์เขียว สร้าง “ป้อมปราการทางการเงิน” ที่แข็งแกร่ง เพื่อรับมือกับยุคที่อะไรก็ไม่แน่นอน คำถามอาจจะดูรุนแรง แต่เป็นความจริงที่หลายคนกำลังเผชิญอยู่ คือ ทำไมความมั่งคั่งของเราถึงไม่โตตามไปด้วย? มาร่วมหาคำตอบและพลิกเกมนี้ไปด้วยกัน ทำความเข้าใจ “วิกฤตต้มกบ” และกับดักทางการเงิน ต้นตอของปัญหานี้มีชื่อเรียกเท่ๆ ว่า “วิกฤตต้มกบ” ลองนึกภาพกบในหม้อน้ำที่ค่อยๆ ร้อนขึ้นทีละนิด มันไม่รู้สึกตัว จนกระทั่งสายเกินไป สถานการณ์การเงินของเราก็คล้ายกัน ถูกกัดกร่อนทีละนิดจากเงินเฟ้อ หนี้สิน หรือรายได้ที่ไม่ทันค่าครองชีพ มารู้ตัวอีกทีก็ “มาอยู่จุดนี้ได้ยังไง” วิกฤตต้มกบคืออะไร วิกฤตต้มกบ คือ สถานการณ์ที่การเงินของเราถูกบั่นทอนไปอย่างช้าๆ และเราไม่ทันสังเกตเห็นการเปลี่ยนแปลงนั้น รายได้โตช้า vs รายจ่ายพุ่ง ภาพนี้ชัดเจนมาก รายได้ค่อยๆ ขยับขึ้นช้าๆ แต่อีกด้าน รายจ่ายพุ่งเป็นจรวด ทั้งจากเงินเฟ้อและไลฟ์สไตล์ ช่องว่างระหว่างสองเส้นนี้กว้างขึ้นทุกวัน ต้นทุนที่ซ่อนอยู่ของหนี้ระยะยาว ตัวอย่างเช่น กู้ซื้อบ้าน…

-

เร่งสปีดสร้างความมั่งคั่ง: 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิต

เร่งสปีดสร้างความมั่งคั่งจากทุนจำกัด? เปิดเส้นทาง 3 ขั้นตอนสู่ ‘Leverage’ ที่เปลี่ยนชีวิตการเงิน เคยสงสัยกันไหมครับว่าเราจะเร่งสปีดการสร้างความมั่งคั่งได้อย่างไร โดยเฉพาะเวลาที่เราเริ่มต้นจากทรัพยากรที่จำกัด วันนี้เราจะมาเจาะลึกเส้นทาง 3 ขั้นตอนที่อาจจะเปลี่ยนวิธีคิดเรื่องการเงินไปเลยก็ได้ครับ ก่อนอื่นเลยเรามาทำความเข้าใจคำสำคัญคำหนึ่งกันก่อนนะครับ นั่นคือคำว่า “Leverage” หลายคนพอได้ยินแล้วอาจจะนึกถึงหนี้สินหรืออะไรที่น่ากลัว แต่จริงๆ แล้วแก่นของมันคือพลังทวีครับ มันคือศิลปะของการใช้เครื่องมืออะไรก็ได้เพื่อสร้างผลลัพธ์ที่มันใหญ่กว่าแรงที่เราใส่เข้าไปหลายเท่าตัว ทำความเข้าใจ ‘Leverage’ พลังทวีทางการเงิน หลายคนอาจจะเคยได้ยินคำว่า “Leverage” กันมาบ้างแล้ว แต่รู้หรือไม่ว่าจริงๆ แล้วมันคืออะไรกันแน่? และมันสามารถนำมาประยุกต์ใช้กับการเงินได้อย่างไร? ความหมายของ Leverage Leverage คือการใช้เครื่องมือเพื่อสร้างผลลัพธ์ที่ใหญ่กว่าแรงที่ใส่เข้าไป มันเหมือนกับการใช้คานงัดเพื่อยกของหนักๆ โดยใช้แรงเพียงเล็กน้อยเท่านั้น ในโลกการเงิน Leverage ก็มีหลักการคล้ายกัน คือการใช้เครื่องมือทางการเงินต่างๆ เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น Leverage กับการเงิน: การใช้เครื่องมือเพื่อสร้างผลลัพธ์ ข่าวดีก็คือหลักการเดียวกันนี้มันเอามาใช้กับการเงินได้เหมือนกันครับ นึกภาพตามง่ายๆ นะครับ สมมติเราไลฟ์สดแค่ช่วงเดียวแต่กลับสร้างยอดคนดูรวมกันได้เป็นพันๆ ชั่วโมง แบบนี้แหละครับคือการ leverage เวลาของเรา และในการเงินก็เช่นกัน เราสามารถใช้ Leverage เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนจากการลงทุนได้ 3 ขั้นตอนสู่การเติบโตแบบก้าวกระโดด…

-

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ อิสรภาพการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุนให้มีอิสรภาพการเงิน การเงินเป็นเรื่องสำคัญที่เราทุกคนต้องรู้! แต่ระบบการศึกษาในปัจจุบันกลับไม่ได้สอนเรื่องนี้อย่างจริงจัง ทำให้หลายคนต้องเผชิญกับปัญหาทางการเงินโดยไม่รู้ตัว บทความนี้จะพาคุณไปทำความเข้าใจวงจรชีวิตติดหนี้ พร้อมแนวทางแก้ไข และวางแผนการเงินเพื่อก้าวสู่อิสรภาพทางการเงินอย่างยั่งยืน วงจรชีวิตติดหนี้: ปัญหาที่หลายคนเจอ วงจรชีวิตทั่วไปของคนส่วนใหญ่มักเริ่มต้นด้วยการเรียนหนังสือ เมื่อเรียนจบก็เข้าสู่การทำงานเพื่อหาเงิน หลายคนเริ่มใช้จ่ายเพื่อยกระดับคุณภาพชีวิต เช่น ซื้อบ้าน ซื้อรถ ซึ่งสินทรัพย์เหล่านี้มักมาพร้อมกับหนี้สินระยะยาว การศึกษาและการทำงาน: จุดเริ่มต้นของวงจร การศึกษาเป็นสิ่งสำคัญในการปูพื้นฐานชีวิต แต่การทำงานคือจุดเริ่มต้นของการสร้างรายได้และการใช้จ่าย เมื่อเริ่มต้นทำงาน เราอาจยังไม่มีความรู้เรื่องการเงินมากนัก ทำให้การตัดสินใจทางการเงินบางอย่างอาจนำไปสู่ปัญหาในอนาคต กับดักทางการเงิน: หนี้สินระยะยาว หนี้สินระยะยาว เช่น หนี้บ้าน หนี้รถ หรือหนี้บัตรเครดิต เป็นกับดักทางการเงินที่ทำให้เราต้องทำงานหนักเพื่อชำระหนี้สินเหล่านี้ เมื่อมีครอบครัว ค่าใช้จ่ายก็ยิ่งสูงขึ้น ทำให้หลายคนไม่สามารถหยุดพักหรือทำตามความฝันของตัวเองได้ เพราะติดกับดักทางการเงิน ทางออก: หยุดก่อหนี้ระยะยาว การหลุดพ้นจากวงจรชีวิตติดหนี้เริ่มต้นจากการหยุดก่อหนี้ระยะยาวที่ไม่จำเป็น การพิจารณาเรื่องนี้เป็นเรื่องส่วนบุคคล บางคนอาจมีความจำเป็นต้องก่อหนี้ แต่หากไม่มีความจำเป็น เราสามารถนำเงินที่ต้องจ่ายหนี้มาออมและลงทุนเพื่อสร้างอิสรภาพทางการเงิน การออมและการลงทุน: ทางเลือกที่ดีกว่า แทนที่จะนำเงินไปใช้จ่ายกับสิ่งที่ไม่จำเป็น เราสามารถนำเงินส่วนหนึ่งมาออมและลงทุน การออมเป็นการสร้างรากฐานทางการเงินที่มั่นคง ส่วนการลงทุนจะช่วยให้เงินของเราเติบโตขึ้นในระยะยาว การวางแผนสู่อิสรภาพทางการเงิน การวางแผนทางการเงินเป็นสิ่งสำคัญในการก้าวสู่อิสรภาพทางการเงิน การตั้งเป้าหมายทางการเงินที่ชัดเจนจะช่วยให้เรามีแรงบันดาลใจและทิศทางในการดำเนินชีวิต การตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงิน…

-

วางแผนการเงินสำหรับมือใหม่: คู่มือฉบับง่าย ทำตามได้จริงใน 5 นาที

วางแผนการเงินสำหรับมือใหม่ คู่มือฉบับง่าย ทำตามได้จริงใน 5 นาที เคยรู้สึกไหมว่าคำว่า “การวางแผนการเงิน” ฟังดูยากและน่าปวดหัว? ไม่ต้องกังวลครับ! วันนี้เราจะมาคลี่คลายเรื่องนี้ให้ง่ายที่สุดเท่าที่จะทำได้ พร้อมคู่มือฉบับเข้าใจง่าย ทำตามได้จริงใน 5 นาที! เตรียมตัวให้พร้อม แล้วไปดูกันเลยว่าการวางแผนการเงินสำหรับมือใหม่นั้น ไม่ได้ยากอย่างที่คิด ทำไมต้องวางแผนการเงิน? ทำไมเราถึงต้องวางแผนการเงิน? หลายคนอาจมองข้ามเรื่องนี้ไป แต่รู้ไหมว่ามันคือทักษะสำคัญในการใช้ชีวิตเลยทีเดียว เวลาคืออาวุธสำคัญ สำหรับมือใหม่แล้ว “เวลา” คืออาวุธที่ทรงพลังที่สุด ลองนึกภาพตามนะครับ ยิ่งเราเริ่มวางแผนการเงินเร็วเท่าไหร่ เวลาจะช่วยให้เราสามารถรับมือกับความผันผวนของตลาดได้ดีขึ้น การเริ่มเร็วไม่ใช่แค่ได้เปรียบ แต่ยังเป็นวิธีลดความเสี่ยงที่ดีที่สุดอีกด้วย การเริ่มเร็วช่วยลดความเสี่ยง การวางแผนการเงินตั้งแต่เนิ่นๆ เปรียบเสมือนการสร้างเกราะป้องกันให้กับอนาคตของเรา ยิ่งเรามีเวลามากเท่าไหร่ โอกาสที่จะบรรลุเป้าหมายทางการเงินก็จะยิ่งสูงขึ้นเท่านั้น ตอนนี้เราอยู่ตรงไหน? ก่อนที่เราจะไปถึงเป้าหมาย เราต้องรู้ก่อนว่าตอนนี้เราอยู่ตรงไหนบนเส้นทางทางการเงินของเรา เหมือนกับการไปตรวจสุขภาพประจำปีเลยครับ จับชีพจรการเงิน ขั้นแรกคือการจับชีพจรการเงินของเรา ดูว่าเงินเข้าและเงินออกเป็นอย่างไรบ้าง บันทึกรายรับรายจ่ายทั้งหมดของเรา เพื่อให้เห็นภาพรวมของสถานะทางการเงิน ขึ้นตาชั่งดูสินทรัพย์และหนี้สิน ขั้นที่สองคือการขึ้นตาชั่งดูสินทรัพย์และหนี้สินของเรา สินทรัพย์คือสิ่งที่เราเป็นเจ้าของและสร้างรายได้ให้เรา เช่น เงินฝาก, หุ้น, อสังหาริมทรัพย์ ส่วนหนี้สินคือสิ่งที่เราเป็นหนี้และทำให้เราต้องเสียเงิน เช่น หนี้บัตรเครดิต, หนี้สินเชื่อ…

-

“วิกฤตต้มกบ” ภัยเงียบเศรษฐกิจ: 2 ขั้นตอนสู่ความมั่นคงทางการเงิน

“วิกฤตต้มกบ” ภัยเงียบทางเศรษฐกิจ | 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ในยุคที่เศรษฐกิจมีความผันผวนสูง การสร้างความมั่นคงทางการเงินจึงไม่ใช่เพียงทางเลือกอีกต่อไป แต่กลายเป็นสิ่งจำเป็นสำหรับทุกคน บทความนี้จะพาคุณไปเจาะลึกถึงกลยุทธ์และแนวทางปฏิบัติที่สามารถนำไปปรับใช้ได้จริง เพื่อรับมือกับความท้าทายทางการเงินที่กำลังเกิดขึ้น ทำความเข้าใจ “วิกฤตต้มกบ” เคยได้ยินคำว่า “วิกฤตต้มกบ” กันหรือไม่? ชื่ออาจจะฟังดูแปลก แต่เชื่อเถอะว่าหลายคนกำลังเผชิญกับสถานการณ์นี้โดยไม่รู้ตัว เปรียบเทียบง่ายๆ คือเหมือนกับกบที่อยู่ในหม้อน้ำซึ่งค่อยๆ ร้อนขึ้นทีละน้อย จนเมื่อรู้ตัวอีกทีก็สายเกินไปที่จะกระโดดหนี สถานการณ์ทางเศรษฐกิจก็เช่นเดียวกัน ไม่ได้เกิดวิกฤตแบบตูมเดียวเหมือนต้มยำกุ้ง แต่เป็นภาวะที่กำลังซื้อและเงินออมของเราถูกกัดกร่อนลงไปเรื่อยๆ โดยที่เราอาจไม่ทันสังเกต นี่คือภัยคุกคามที่แท้จริงที่เราต้องทำความเข้าใจ ภัยคุกคามทางการเงินที่มองไม่เห็น เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนอาชญากรเงียบที่คอยปล้นกำลังซื้อของเราไปทุกวัน ข้าวของแพงขึ้นเรื่อยๆ แต่รายได้อาจโตไม่ทัน ทำให้การเก็บเงินสดไว้เฉยๆ ใต้หมอนนั้นทำให้เราจนลงเรื่อยๆ ดอกเบี้ย: ภัยคุกคามจากหนี้สิน ดอกเบี้ยเป็นอีกหนึ่งภัยคุกคามที่ส่งผลกระทบอย่างมาก ตัวเลขน่าตกใจคือการกู้เงินเพียงล้านเดียวเพื่อซื้อบ้าน เมื่อผ่อนไปเรื่อยๆ จนครบ 30 ปี เงินที่ต้องจ่ายคืนอาจมากกว่า 2 ล้านบาท สถาบันการเงินมีเป้าหมายหลักคือการทำกำไรสูงสุดจากดอกเบี้ย ซึ่งสวนทางกับเป้าหมายของคนกู้ที่ต้องการปลดหนี้ให้เร็วที่สุด 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ขั้นตอนที่ 1: สร้างเกมรับทางการเงิน เริ่มต้นด้วยการสร้างเกมรับทางการเงินให้แข็งแกร่ง มี 3…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานหนักแค่ไหนก็ยังไม่รวยสักที? ยิ่งในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ ปัญหา “แก่ก่อนรวย” ดูเหมือนจะเป็นความกังวลของใครหลายคน การวางแผนการเงินจึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้เราสามารถเอาตัวรอดในยุคที่เงินเฟ้อพุ่งสูงเช่นนี้ได้ บทความนี้จะพาคุณไปเจาะลึกถึงวิธีคิดที่ถูกต้อง สร้างเกราะป้องกันทางการเงิน สร้างความมั่งคั่ง และไปให้ถึงเป้าหมายสูงสุดของการวางแผนการเงิน นั่นคือ อิสรภาพทางการเงิน วิธีคิด (Mindset) ที่ถูกต้อง การเริ่มต้นที่ดีที่สุดคือการปรับเปลี่ยนวิธีคิดของเราเสียก่อน เพราะวิธีคิดที่ถูกต้องจะเป็นรากฐานสำคัญในการวางแผนการเงินให้ประสบความสำเร็จ มาทำความเข้าใจถึงความแตกต่างระหว่างสินทรัพย์และหนี้สิน รวมถึงกับดักทางอารมณ์ที่อาจทำให้การตัดสินใจทางการเงินของเราผิดพลาด ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สิ่งแรกที่ต้องทำความเข้าใจคือความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา การทำความเข้าใจในเรื่องนี้จะช่วยให้เรามองเห็นทิศทางของเงินได้อย่างชัดเจน กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ต่อให้เราวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ ความใจร้อน หรือการวิ่งตามกระแส (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในอนาคต จัดการหนี้เลว หนี้เลว (เช่น บัตรเครดิตและสินเชื่อส่วนบุคคล) คือศัตรูตัวฉกาจที่กัดกินความมั่งคั่งของเราอย่างรวดเร็ว ดอกเบี้ยที่สูงลิ่วทำให้เราต้องจ่ายเงินจำนวนมากเกินกว่าเงินต้นที่เรากู้มา ดังนั้น การจัดการหนี้เลวจึงเป็นสิ่งแรกที่ต้องทำ เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินคือโล่ป้องกันชั้นดีที่จะช่วยให้เราผ่านพ้นสถานการณ์ฉุกเฉินต่างๆ ไปได้โดยไม่กระทบต่อแผนการเงินของเรา ควรมีเงินสำรองฉุกเฉินอย่างน้อย…