Tag: การทำประกัน

-

ประกันสุขภาพมีกี่ประเภท? ทำไมต้องมี? วางแผนอนาคตให้พร้อม!

ประกันมีกี่ประเภท ทำไมคุณควรเลือกประกันสุขภาพ? รู้ก่อนวางแผนเพื่ออนาคต สุขภาพเป็นสิ่งสำคัญที่สุดในชีวิต แต่ค่าใช้จ่ายในการรักษาพยาบาลก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ การวางแผนทางการเงินที่ดีจึงต้องคำนึงถึงความเสี่ยงด้านสุขภาพด้วย หนึ่งในเครื่องมือสำคัญที่ช่วยลดความเสี่ยงนี้คือ “ประกันสุขภาพ” แต่ประกันสุขภาพมีกี่ประเภท? ทำไมคุณถึงควรมีประกันสุขภาพ? และจะเลือกอย่างไรให้เหมาะสมกับคุณ? บทความนี้จะพาคุณไปทำความเข้าใจเรื่องประกันสุขภาพอย่างละเอียด เพื่อให้คุณสามารถวางแผนอนาคตได้อย่างมั่นคง ประกันสุขภาพคืออะไร? ประกันสุขภาพคือสัญญาที่บริษัทประกันภัยตกลงจะจ่ายค่ารักษาพยาบาลให้แก่ผู้เอาประกันภัย หากเกิดการเจ็บป่วยหรืออุบัติเหตุตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ประกันสุขภาพจึงเป็นเหมือนเกราะป้องกันทางการเงิน ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ซึ่งอาจมีมูลค่าสูง การเก็บเงินเพื่อค่ารักษาพยาบาล vs การทำประกันสุขภาพ การตัดสินใจว่าจะเก็บเงินเพื่อค่ารักษาพยาบาลเอง หรือเลือกทำประกันสุขภาพนั้น มีข้อดีข้อเสียที่แตกต่างกัน การเก็บเงินเอง: คุณต้องรับความเสี่ยงทางการเงินทั้งหมดหากเกิดการเจ็บป่วย ต้องเตรียมเงินสำรองจำนวนมากเพื่อรองรับค่าใช้จ่ายที่ไม่คาดฝัน หากเกิดโรคร้ายแรง ค่าใช้จ่ายอาจสูงเกินกว่าเงินเก็บที่มี การทำประกันสุขภาพ: บริษัทประกันภัยจะช่วยเฉลี่ยความเสี่ยงทางการเงิน ค่าเบี้ยประกันต่อปีอาจถูกกว่าค่ารักษาพยาบาลที่ต้องจ่ายเอง ช่วยให้คุณเข้าถึงการรักษาพยาบาลที่ดีได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย ข้อดีของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ: ลดความเสี่ยงทางการเงิน: ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล เฉลี่ยความเสี่ยง: บริษัทประกันภัยจะนำเงินจากผู้เอาประกันภัยหลายรายมารวมกัน เพื่อเฉลี่ยความเสี่ยง เข้าถึงการรักษาพยาบาลที่ดี: ช่วยให้คุณสามารถเข้ารับการรักษาพยาบาลได้อย่างรวดเร็วและมีประสิทธิภาพ สร้างความมั่นคงทางการเงิน: ช่วยให้คุณสามารถวางแผนการเงินในระยะยาวได้อย่างมั่นคง ความสำคัญของการเปิดเผยข้อมูลสุขภาพ สิ่งสำคัญที่สุดคือการเปิดเผยข้อมูลสุขภาพทั้งหมดของคุณให้แก่บริษัทประกันภัยอย่างตรงไปตรงมา การปกปิดข้อมูลอาจทำให้บริษัทประกันภัยปฏิเสธการจ่ายค่าสินไหมทดแทนได้ในภายหลัง ประเภทของประกันสุขภาพ ประกันสุขภาพมีหลายประเภท แต่ละประเภทมีความคุ้มครองและเงื่อนไขที่แตกต่างกันไป ประกันแบบเหมาจ่าย ประกันแบบเหมาจ่ายเป็นประกันที่ได้รับความนิยมมากที่สุด โดยทั่วไปจะแบ่งออกเป็นหลาย Generation…

-

วางแผนการเงินฉบับสมบูรณ์: ออม ลงทุน สู่เกษียณสุข | มือใหม่ก็ทำได้!

วางแผนการเงินฉบับสมบูรณ์: เริ่มต้นออม ลงทุน สู่เกษียณสุขและอิสรภาพทางการเงิน | มือใหม่ก็ทำได้! การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ว่าใครก็ควรให้ความสำคัญ ไม่ว่าคุณจะเป็นมือใหม่หรือมีประสบการณ์ด้านการเงินมาบ้างแล้ว การวางแผนการเงินที่ดีจะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการออมเพื่อวัยเกษียณ การลงทุนเพื่อสร้างความมั่งคั่ง หรือการมีอิสรภาพทางการเงิน บทความนี้จะพาคุณไปทำความรู้จักกับการวางแผนการเงินฉบับสมบูรณ์ ตั้งแต่พื้นฐานไปจนถึงกลยุทธ์ขั้นสูง เพื่อให้คุณสามารถเริ่มต้นและวางแผนอนาคตทางการเงินของคุณได้อย่างมั่นคง ทำไมต้องออมและลงทุน? การออมและการลงทุนเป็นหัวใจสำคัญของการวางแผนการเงิน หลายคนอาจสงสัยว่าทำไมเราต้องออมและลงทุน? คำตอบคือ เพื่อเตรียมพร้อมสำหรับอนาคตและสร้างความมั่นคงทางการเงิน การเตรียมตัวสู่วัยเกษียณ ทุกคนไม่สามารถทำงานได้ตลอดชีวิต การเตรียมตัวสำหรับวัยเกษียณจึงเป็นสิ่งจำเป็นอย่างยิ่ง การมีเงินเก็บเพียงพอในวัยเกษียณจะช่วยให้คุณใช้ชีวิตได้อย่างมีความสุขและไม่ต้องกังวลเรื่องค่าใช้จ่าย ผลกระทบจากเงินเฟ้อ เงินเฟ้อเป็นปัจจัยที่ส่งผลกระทบต่อมูลค่าของเงินในระยะยาว เงิน 100 บาทในวันนี้ อาจมีค่าไม่เท่ากับเงิน 100 บาทในอีก 10 ปีข้างหน้า ดังนั้น การออมและการลงทุนจึงเป็นเครื่องมือสำคัญในการรักษามูลค่าของเงินและเพิ่มพูนความมั่งคั่ง ระบบทุนนิยมกับการลงทุน ระบบทุนนิยมส่งเสริมให้เราต้องลงทุนเพื่อรักษามูลค่าของเงินและสร้างผลตอบแทนที่สูงขึ้น การลงทุนในสินทรัพย์ต่างๆ เช่น หุ้น กองทุนรวม หรืออสังหาริมทรัพย์ จะช่วยให้เงินของคุณเติบโตไปพร้อมกับเศรษฐกิจ เป้าหมายอิสรภาพทางการเงิน อิสรภาพทางการเงินคือการที่เราสามารถใช้ชีวิตได้อย่างอิสระ มีทางเลือกในการใช้จ่ายและไม่ต้องกังวลเรื่องเงินทอง การวางแผนการเงินที่ดีจะช่วยให้คุณบรรลุเป้าหมายนี้ได้ ภาพรวมการวางแผนการเงิน การวางแผนการเงินไม่ใช่เรื่องยากอย่างที่คิด มีขั้นตอนง่ายๆ ที่ทุกคนสามารถทำตามได้ การจัดการกระแสเงินสด การจัดการกระแสเงินสดเป็นขั้นตอนแรกและสำคัญที่สุดในการวางแผนการเงิน คุณต้องรู้ว่ามีรายรับเท่าไหร่และมีรายจ่ายอะไรบ้าง…

-

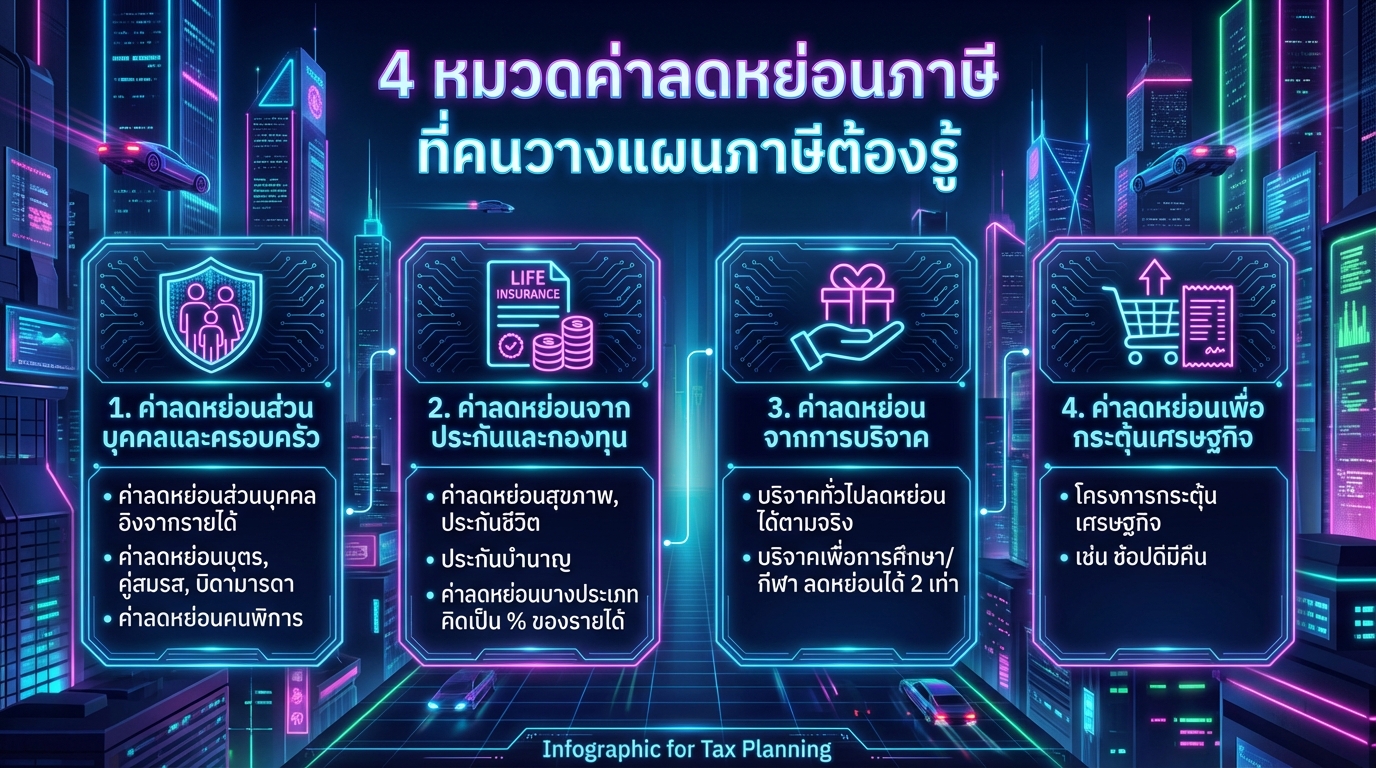

4 หมวดค่าลดหย่อนภาษี ที่คนวางแผนภาษีต้องรู้ | ลดหย่อนประกัน กองทุน บริจาค

4 หมวดค่าลดหย่อนภาษี ที่คนวางแผนภาษีต้องรู้ การวางแผนภาษีเป็นสิ่งสำคัญสำหรับทุกคนที่ต้องการบริหารจัดการการเงินให้มีประสิทธิภาพ หนึ่งในเครื่องมือสำคัญที่ช่วยลดภาระภาษีคือ “ค่าลดหย่อน” ซึ่งรัฐบาลได้กำหนดไว้เพื่อช่วยเหลือและส่งเสริมให้ประชาชนมีคุณภาพชีวิตที่ดีขึ้น การทำความเข้าใจเกี่ยวกับค่าลดหย่อนต่างๆ จะช่วยให้คุณวางแผนภาษีได้อย่างชาญฉลาดและประหยัดเงินในกระเป๋าได้มากขึ้น บทความนี้จะพาคุณไปทำความรู้จักกับ 4 หมวดค่าลดหย่อนภาษีหลักๆ ที่คนวางแผนภาษีต้องรู้ พร้อมเจาะลึกรายละเอียดและเงื่อนไขต่างๆ เพื่อให้คุณสามารถนำไปปรับใช้ได้อย่างถูกต้อง ค่าลดหย่อนส่วนบุคคลและครอบครัว หมวดค่าลดหย่อนส่วนบุคคลและครอบครัวเป็นหมวดที่ครอบคลุมค่าใช้จ่ายพื้นฐานที่เกี่ยวข้องกับตัวคุณและครอบครัว ซึ่งเป็นค่าลดหย่อนที่ทุกคนสามารถใช้สิทธิ์ได้ ค่าลดหย่อนส่วนตัว ค่าลดหย่อนส่วนตัวเป็นค่าลดหย่อนพื้นฐานที่ทุกคนได้รับ โดยคำนวณจากรายได้พึงประเมิน ค่าลดหย่อนคู่สมรส หากคุณมีคู่สมรสที่ไม่มีเงินได้ คุณสามารถนำค่าลดหย่อนคู่สมรสมาใช้ได้ ค่าลดหย่อนบุตร สำหรับผู้ที่มีบุตร สามารถนำค่าลดหย่อนบุตรมาใช้ได้ โดยมีเงื่อนไขและจำนวนบุตรที่แตกต่างกันไป ค่าฝากครรภ์และคลอดบุตร ค่าใช้จ่ายในการฝากครรภ์และคลอดบุตรสามารถนำมาลดหย่อนภาษีได้ตามจริง สูงสุด 60,000 บาท ค่าดูแลบิดามารดา หากคุณดูแลบิดามารดาที่มีอายุ 60 ปีขึ้นไป และมีรายได้ไม่เกิน 30,000 บาทต่อปี คุณสามารถนำค่าใช้จ่ายส่วนนี้มาลดหย่อนได้ 30,000 บาทต่อคน ค่าอุปการะคนพิการ สำหรับผู้ที่อุปการะคนพิการ สามารถนำค่าใช้จ่ายส่วนนี้มาลดหย่อนได้ 60,000 บาท ค่าลดหย่อนจากประกันและกองทุน หมวดค่าลดหย่อนจากประกันและกองทุนเป็นหมวดที่เกี่ยวข้องกับการออมและการลงทุนเพื่ออนาคต รวมถึงการคุ้มครองความเสี่ยงต่างๆ ค่าลดหย่อนสุขภาพ ค่าใช้จ่ายในการทำประกันสุขภาพสามารถนำมาลดหย่อนภาษีได้ตามจริง แต่ไม่เกิน 25,000…

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายด้านสุขภาพเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจเคยได้ยินคำว่า “ประกันสุขภาพ” และ “Self Insure” ซึ่งเป็นสองแนวทางหลักในการจัดการความเสี่ยงด้านสุขภาพ บทความนี้จะพาคุณไปทำความเข้าใจถึงความแตกต่างของทั้งสองรูปแบบ พร้อมข้อดีข้อเสีย เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับสถานการณ์ทางการเงินและความต้องการของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือการเตรียมเงินสำรองไว้สำหรับค่ารักษาพยาบาลด้วยตนเอง เปรียบเสมือนการเป็นผู้รับประกันความเสี่ยงของตัวเอง โดยที่คุณจะต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดที่เกิดขึ้น ประกันสุขภาพคืออะไร? ประกันสุขภาพคือการโอนย้ายความเสี่ยงทางการเงินไปให้บริษัทประกันภัย ซึ่งบริษัทประกันจะเข้ามาแบกรับภาระค่าใช้จ่ายในการรักษาพยาบาลแทนคุณ โดยที่คุณจ่ายเบี้ยประกันเป็นประจำ ข้อดีข้อเสียของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ เช่น ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ช่วยให้วางแผนค่าใช้จ่ายได้ และให้ความคุ้มครองที่ครอบคลุม แต่ก็มีข้อเสียเช่นกัน เช่น เบี้ยประกันอาจมีราคาสูง และอาจมีข้อยกเว้นที่ไม่คุ้มครอง ข้อควรระวังในการทำประกันสุขภาพ ก่อนตัดสินใจทำประกันสุขภาพ ควรศึกษาข้อมูลให้ละเอียดถี่ถ้วน รวมถึงทำความเข้าใจเงื่อนไขกรมธรรม์ ข้อยกเว้นต่างๆ และความน่าเชื่อถือของบริษัทประกัน ข้อดีของการเก็บเงิน Self Insure ความยืดหยุ่น: คุณสามารถควบคุมเงินทุนได้อย่างเต็มที่ และนำไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องเสียค่าเบี้ยประกันรายเดือน เข้าถึงง่าย: คุณสามารถเข้าถึงเงินทุนได้ทันทีเมื่อต้องการ ข้อเสียของการเก็บเงิน…

-

พิมพ์เขียวการเงิน: พีระมิดทางการเงิน เปลี่ยนชีวิตสู่ความมั่งคั่ง (2025)

พิมพ์เขียวการเงินฉบับสมบูรณ์ เปลี่ยนความไม่แน่นอนเป็นความมั่งคั่งด้วย ‘พีระมิดทางการเงิน’ (2025) คุณเคยรู้สึกไหมว่าทำงานหนักแค่ไหน เงินทองก็ไม่เคยเหลือเก็บ? โลกการเงินเปลี่ยนแปลงไปอย่างรวดเร็ว กลยุทธ์การเงินแบบเดิมๆ อาจไม่ตอบโจทย์อีกต่อไป บทความนี้จะพาคุณไปทำความรู้จักกับ “พีระมิดทางการเงิน” เครื่องมือที่จะเปลี่ยนความไม่แน่นอนให้เป็นความมั่งคั่งอย่างยั่งยืน ด้วยแนวคิดที่เรียบง่ายแต่ทรงพลัง พร้อมแผนที่นำทางสู่ความสำเร็จทางการเงินในระยะยาว ทำไมกลยุทธ์การเงินแบบเดิมๆ ถึงใช้ไม่ได้ผล? ในอดีต การฝากเงินในธนาคารอาจให้ผลตอบแทนที่น่าพอใจ แต่ในปัจจุบัน ดอกเบี้ยเงินฝากกลับลดลงอย่างมาก ในขณะที่ค่าครองชีพสูงขึ้นอย่างต่อเนื่อง ทำให้การวางแผนทางการเงินแบบเดิมๆ เช่น การออมเงินเพียงอย่างเดียว อาจไม่เพียงพอที่จะรับมือกับความท้าทายทางการเงินในยุคปัจจุบัน ดอกเบี้ยเงินฝากลดลง อัตราดอกเบี้ยเงินฝากที่ลดลง ทำให้ความสามารถในการสร้างผลตอบแทนจากการออมเงินแบบดั้งเดิมลดลงไปด้วย ค่าครองชีพสูงขึ้น ค่าใช้จ่ายในชีวิตประจำวันที่เพิ่มสูงขึ้น ทำให้เงินที่เก็บออมได้มีมูลค่าลดลง พีระมิดทางการเงินคืออะไร? พีระมิดทางการเงินเปรียบเสมือนแผนที่นำทางสู่ความมั่งคั่ง ที่ช่วยให้คุณสร้างความมั่นคงทางการเงินได้อย่างเป็นระบบและมีประสิทธิภาพ โดยเริ่มต้นจากการวางรากฐานที่แข็งแกร่ง ไปจนถึงการต่อยอดความมั่งคั่ง และการวางแผนส่งต่อมรดก แผนที่นำทางสู่ความมั่งคั่ง พีระมิดทางการเงินเป็นกรอบแนวคิดที่ช่วยให้คุณเข้าใจภาพรวมของการเงินส่วนบุคคล และวางแผนการเงินได้อย่างมีประสิทธิภาพ สร้างความมั่งคั่งอย่างเป็นระบบ พีระมิดทางการเงินช่วยให้คุณสร้างความมั่งคั่งอย่างเป็นขั้นตอน โดยเริ่มต้นจากการสร้างรากฐานที่มั่นคง ไปจนถึงการลงทุนเพื่อสร้างผลตอบแทน ฐานราก: การเข้าใจและควบคุมการเงิน ฐานรากของพีระมิดทางการเงินคือการเข้าใจและควบคุมการเงินของตัวเองให้ได้ ซึ่งประกอบไปด้วย 3 ส่วนหลัก ได้แก่ สินทรัพย์ หนี้สิน และกระแสเงินสด การทำความเข้าใจองค์ประกอบเหล่านี้…

-

เงินเฟ้อคืออะไร? ทำไมเงินเดือนขึ้นแต่ไม่พอใช้? | ลงทุนชนะเงินเฟ้อ

เงินเฟ้อคืออะไร? ทำไมเงินเดือนไม่พอใช้สักที ทั้งๆ ที่เงินเดือนขึ้น | ลงทุนเอาชนะเงินเฟ้อ เคยสงสัยไหมว่าทำไมเงินเดือนขึ้นทุกปี แต่ทำไมเงินในกระเป๋ากลับไม่พอใช้จ่าย? ปัญหาเหล่านี้อาจเกิดจาก “เงินเฟ้อ” ตัวร้ายที่คอยกัดกินอำนาจซื้อของเราไปเรื่อยๆ บทความนี้จะพาคุณไปทำความเข้าใจว่าเงินเฟ้อคืออะไร? มีผลกระทบอย่างไร? และที่สำคัญที่สุดคือเราจะรับมือกับเงินเฟ้อได้อย่างไร? พร้อมแนะนำแนวทางการลงทุนเพื่อเอาชนะเงินเฟ้อ เพื่อให้คุณมีอิสระทางการเงินในระยะยาว เงินเฟ้อคืออะไร? เงินเฟ้อคือภาวะที่ราคาสินค้าและบริการโดยทั่วไปในระบบเศรษฐกิจมีการปรับตัวสูงขึ้นอย่างต่อเนื่อง ทำให้ค่าของเงินลดลง หมายความว่าเราต้องจ่ายเงินมากขึ้นเพื่อซื้อสินค้าและบริการในปริมาณเท่าเดิม ผลกระทบของเงินเฟ้อ เงินเฟ้อส่งผลกระทบต่อชีวิตประจำวันของเราอย่างหลีกเลี่ยงไม่ได้ เงินเฟ้อทำให้ราคาสินค้าและบริการแพงขึ้น: ไม่ว่าจะเป็นค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือแม้แต่สินค้าอุปโภคบริโภคต่างๆ ล้วนมีราคาเพิ่มสูงขึ้น ค่าของเงินลดลงเมื่อเวลาผ่านไป: เงิน 100 บาทในวันนี้ อาจซื้อของได้น้อยลงในอนาคต การฝากเงินในธนาคารที่ดอกเบี้ยต่ำกว่าเงินเฟ้อทำให้ขาดทุน: ดอกเบี้ยที่ได้รับอาจไม่สามารถชดเชยกับราคาที่สูงขึ้นของสินค้าและบริการได้ การคำนวณผลกระทบของเงินเฟ้อ เพื่อให้เห็นภาพชัดเจนขึ้น ลองมาดูตัวอย่างการคำนวณผลกระทบของเงินเฟ้อ ทำไมการไม่ลงทุนถึงทำให้จนลง? การไม่ลงทุนอาจทำให้เราพลาดโอกาสในการสร้างผลตอบแทนที่สูงกว่าเงินเฟ้อ ทำให้เงินที่เรามีอยู่มีมูลค่าลดลงเรื่อยๆ ค่าของเงินลดลงทุกวัน: เงินเฟ้อกัดกินมูลค่าของเงินอย่างต่อเนื่อง เงิน 100 บาทในวันนี้จะมีมูลค่าน้อยลงในอนาคต: หากไม่นำเงินไปลงทุน เงิน 100 บาทในวันนี้อาจมีมูลค่าเพียง 97 บาทในปีหน้า (เมื่อคำนวณจากอัตราเงินเฟ้อ 3%) การฝากเงินในธนาคารที่ดอกเบี้ยต่ำกว่าเงินเฟ้อทำให้ขาดทุน:…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วย 300,000 บาท | 10% ต่อปี

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วยเงินต้น 300,000 บาท | ด้วยผลตอบแทน 10% ต่อปี การวางแผนทางการเงินเพื่ออนาคตเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งเมื่อพูดถึงค่าใช้จ่ายด้านสุขภาพที่อาจเกิดขึ้นโดยไม่คาดฝัน หลายคนอาจมองว่าการเตรียมพร้อมรับมือกับค่ารักษาพยาบาลจำนวนมากต้องใช้เงินทุนมหาศาล แต่ในบทความนี้ เราจะมาเปิดเผยเคล็ดลับการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งใช้ผลตอบแทนจากการลงทุน 10% ต่อปี เพื่อให้การวางแผนทางการเงินของคุณเป็นไปได้อย่างมีประสิทธิภาพสูงสุด ทำไมถึงใช้เงินต้นน้อย? หลายคนอาจสงสัยว่าการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท จำเป็นต้องใช้เงินต้นจำนวนมากหรือไม่? คำตอบคือไม่เสมอไป ด้วยการวางแผนที่ชาญฉลาดและการใช้ประโยชน์จากปัจจัยหลายประการ เราสามารถเริ่มต้นด้วยเงินต้นที่น้อยกว่าที่คิด ความสามารถในการหาผลตอบแทน 10% ต่อปี การลงทุนเพื่อให้ได้ผลตอบแทน 10% ต่อปี อาจดูเหมือนเป็นเรื่องท้าทาย แต่ก็เป็นไปได้หากมีการวางแผนและกลยุทธ์ที่เหมาะสม การลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูง เช่น หุ้น หรือธุรกิจส่วนตัว อาจเป็นทางเลือกที่น่าสนใจ ข้อดีของการวางแผนด้วยประกันสุขภาพ ประกันสุขภาพเป็นเครื่องมือสำคัญในการคุ้มครองค่าใช้จ่ายด้านสุขภาพ โดยเฉพาะอย่างยิ่งเมื่อเกิดเหตุการณ์ที่ไม่คาดฝัน การมีประกันสุขภาพช่วยลดภาระทางการเงินและช่วยให้คุณสามารถเข้าถึงการรักษาพยาบาลได้อย่างทันท่วงที การเตรียมพร้อมรับมือกับความเสี่ยง การวางแผนทางการเงินที่ดีต้องคำนึงถึงความเสี่ยงที่อาจเกิดขึ้น การเตรียมเงินสำรองฉุกเฉินและการปรับกลยุทธ์การลงทุนเป็นสิ่งจำเป็น เพื่อให้แผนการเงินของคุณมีความยืดหยุ่นและสามารถรับมือกับสถานการณ์ที่ไม่คาดฝันได้ อายุของลูกค้า อายุของลูกค้ามีผลอย่างมากต่อการวางแผนทางการเงิน…

-

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงให้มั่นคงในระยะยาว การวางแผนการเงินที่ดีคือประตูสู่ความมั่นคงในชีวิต ไม่ว่าคุณจะมีเป้าหมายอะไร การมีอิสรภาพทางการเงินเป็นสิ่งที่ทุกคนปรารถนา หนึ่งในเป้าหมายยอดนิยมคือการเกษียณก่อนวัยอันควร หรือที่เรียกว่า “เกษียณเร็ว” แต่การจะไปถึงจุดนั้นได้ ต้องอาศัยการวางแผนอย่างรอบคอบและมีวินัยทางการเงิน บทความนี้จะพาคุณไปทำความเข้าใจ 3 ขั้นตอนสำคัญที่จะช่วยให้คุณเก็บเงิน ลงทุน และเกษียณเร็วได้อย่างมั่นคงในระยะยาว 1. เข้าใจการเงินส่วนบุคคล การเริ่มต้นที่ดีที่สุดคือการทำความเข้าใจสถานะทางการเงินของตัวเองอย่างถ่องแท้ เปรียบเสมือนการสำรวจเส้นทางก่อนออกเดินทาง หากไม่รู้ว่าตอนนี้อยู่ที่ไหน จะไปถึงจุดหมายได้อย่างไร จดบัญชีรายรับรายจ่าย ขั้นตอนแรกและสำคัญที่สุดคือการจดบันทึกรายรับและรายจ่ายทั้งหมดของคุณอย่างละเอียด ไม่ว่าจะเป็นรายได้จากงานประจำ รายได้เสริม หรือเงินปันผลต่างๆ รวมถึงค่าใช้จ่ายต่างๆ ในชีวิตประจำวัน เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือค่าใช้จ่ายอื่นๆ การจดบันทึกจะช่วยให้คุณเห็นภาพรวมทางการเงินของตัวเอง วิเคราะห์รายรับและรายจ่าย เมื่อคุณมีข้อมูลรายรับรายจ่ายครบถ้วนแล้ว ขั้นตอนต่อไปคือการวิเคราะห์ข้อมูลเหล่านั้น เพื่อดูว่าเงินของคุณถูกใช้ออกไปในทางใดบ้าง รายจ่ายส่วนไหนที่ไม่จำเป็นและสามารถลดได้บ้าง และรายรับของคุณเพียงพอต่อการใช้จ่ายหรือไม่ การวิเคราะห์จะช่วยให้คุณเห็นจุดอ่อนทางการเงินและสามารถปรับปรุงพฤติกรรมการใช้จ่ายได้ ตั้งเป้าหมายทางการเงิน เมื่อคุณเข้าใจสถานะทางการเงินของตัวเองแล้ว ขั้นตอนต่อไปคือการตั้งเป้าหมายทางการเงิน เป้าหมายเหล่านี้จะเป็นตัวกำหนดทิศทางในการวางแผนการเงินของคุณ ไม่ว่าจะเป็นการเก็บเงินก้อนแรก การซื้อบ้าน การลงทุน หรือการเกษียณอายุ เป้าหมายที่ชัดเจนจะช่วยให้คุณมีแรงจูงใจในการออมและลงทุน 2. เลือกลงทุนอย่างชาญฉลาด…

-

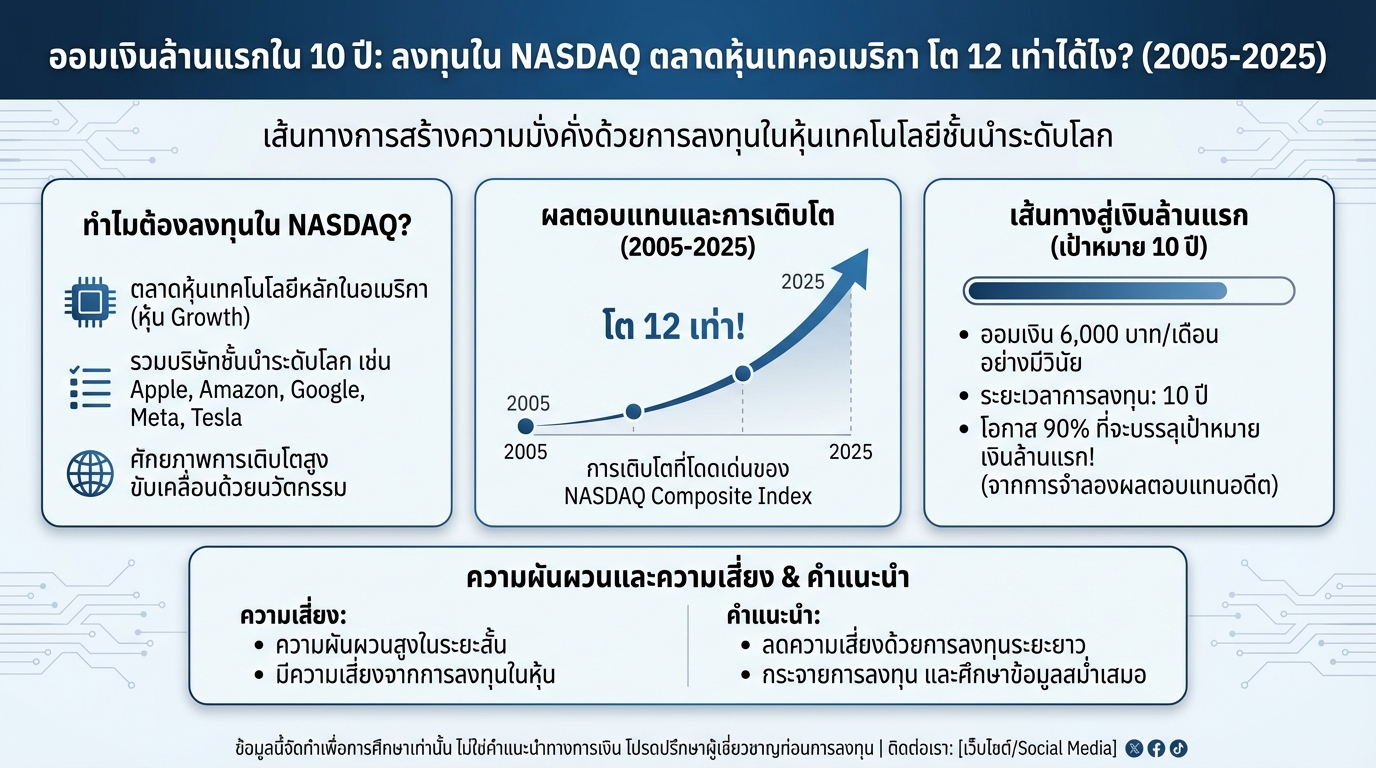

ออมเงินล้านแรกใน 10 ปี ลงทุน NASDAQ: หุ้นเทคฯ อเมริกา โต 12 เท่า!

ออมเงินล้านแรกใน 10 ปี: ลงทุนใน NASDAQ ตลาดหุ้นเทคอเมริกา โต 12 เท่าได้ไง? (2005-2025) การวางแผนทางการเงินเป็นสิ่งสำคัญในการสร้างความมั่นคงในอนาคต หนึ่งในเป้าหมายยอดนิยมคือการมีเงินล้านแรก ซึ่งสามารถทำได้ด้วยการลงทุนที่ชาญฉลาด บทความนี้จะพาคุณไปทำความรู้จักกับ NASDAQ ตลาดหุ้นเทคโนโลยีชั้นนำของอเมริกา และเปิดเผยว่าทำไมการลงทุนใน NASDAQ จึงเป็นทางเลือกที่น่าสนใจสำหรับการออมเงินล้านแรกในระยะเวลา 10 ปี พร้อมทั้งเจาะลึกถึงผลตอบแทน ความเสี่ยง และวิธีการลงทุน ทำไมต้องลงทุนใน NASDAQ? การเลือกตลาดหุ้นที่จะลงทุนเป็นสิ่งสำคัญ เพราะมีผลต่อผลตอบแทนและความเสี่ยงที่ได้รับ NASDAQ คือหนึ่งในตลาดหุ้นที่ได้รับความสนใจจากนักลงทุนทั่วโลก ด้วยศักยภาพในการเติบโตของหุ้นเทคโนโลยีชั้นนำ NASDAQ คืออะไร? NASDAQ (National Association of Securities Dealers Automated Quotations) คือตลาดหลักทรัพย์ที่ใหญ่เป็นอันดับสองของโลก รองรับการซื้อขายหุ้นของบริษัทเทคโนโลยีชั้นนำมากมาย NASDAQ เป็นตลาดที่เน้นหุ้นเติบโต (Growth Stocks) ซึ่งมักจะมีการเติบโตของรายได้และกำไรที่สูงกว่าค่าเฉลี่ยของตลาด หุ้นเทคโนโลยีชั้นนำใน NASDAQ NASDAQ ประกอบด้วยหุ้นของบริษัทเทคโนโลยีชั้นนำระดับโลกมากมาย เช่น Apple, Amazon,…

-

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษา

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษาที่ไม่คาดคิด ในยุคที่ค่าใช้จ่ายด้านสุขภาพมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง การวางแผนทางการเงินเพื่อรับมือกับค่ารักษาพยาบาลที่ไม่คาดคิดจึงเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจสงสัยว่าประกันสุขภาพจำเป็นแค่ไหน? และมีวิธีรับมือกับค่าใช้จ่ายเหล่านี้อย่างไร? บทความนี้จะพาคุณไปเจาะลึกถึงความสำคัญของประกันสุขภาพ พร้อมแนวทางการวางแผนการเงินเพื่อสร้างความมั่นคงในชีวิต ค่าใช้จ่ายสุขภาพสูงกว่าที่คิด ค่าใช้จ่ายด้านสุขภาพเป็นสิ่งที่หลายคนมองข้าม แต่ในความเป็นจริงแล้ว ค่าใช้จ่ายเหล่านี้อาจสูงกว่าที่คุณคิด และส่งผลกระทบต่อแผนการเงินระยะยาวที่คุณวางไว้ได้ ค่าใช้จ่ายในการรักษาพยาบาลเอกชน โรงพยาบาลเอกชนเป็นตัวเลือกที่หลายคนเลือกใช้ เนื่องจากความสะดวกสบายในการให้บริการและเทคโนโลยีทางการแพทย์ที่ทันสมัย แต่ค่าใช้จ่ายในการรักษาพยาบาลเอกชนก็สูงตามไปด้วย ตัวอย่างเช่น ค่าผ่าตัด: ค่าใช้จ่ายในการผ่าตัดอาจเริ่มต้นที่หลักแสนบาท ค่ารักษามะเร็ง: ค่าใช้จ่ายในการรักษามะเร็งอาจสูงถึงหลักล้านบาทต่อปี ค่านอนโรงพยาบาล: ค่าใช้จ่ายในการนอนโรงพยาบาลเอกชนต่อคืนอาจอยู่ที่ 4,000 – 5,000 บาทขึ้นไป หรืออาจสูงถึงหลักหมื่นบาท ขึ้นอยู่กับขนาดห้องและค่าใช้จ่ายอื่นๆ ตัวอย่างค่าใช้จ่ายในการผ่าตัดและรักษามะเร็ง ค่าใช้จ่ายในการผ่าตัดและรักษามะเร็งเป็นค่าใช้จ่ายที่ค่อนข้างสูงและอาจส่งผลกระทบต่อการเงินอย่างมาก การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้จึงเป็นสิ่งจำเป็น ทำไมต้องเลือกโรงพยาบาลเอกชน? การเลือกโรงพยาบาลเอกชนมีข้อดีหลายประการที่ทำให้หลายคนตัดสินใจเลือกใช้บริการ แม้ว่าจะมีค่าใช้จ่ายที่สูงกว่าโรงพยาบาลรัฐบาล ข้อดีของการเข้าโรงพยาบาลเอกชน การบริการที่รวดเร็ว: ไม่ต้องรอนานในการพบแพทย์ การบริการที่ดีกว่า: ได้รับการดูแลเอาใจใส่เป็นพิเศษ เทคโนโลยีทางการแพทย์ที่ทันสมัย: มีเครื่องมือและอุปกรณ์ที่ทันสมัย ข้อเสียของการเข้าโรงพยาบาลรัฐบาล การรอคอยที่นาน: อาจต้องรอนานในการพบแพทย์ ข้อจำกัดด้านการบริการ: อาจมีข้อจำกัดด้านการบริการ เตรียมเงินสด vs. ประกันสุขภาพ เมื่อต้องเผชิญกับค่าใช้จ่ายด้านสุขภาพ หลายคนอาจสงสัยว่าจะเลือกเตรียมเงินสดไว้ หรือเลือกทำประกันสุขภาพดีกว่ากัน…