Tag: การลงทุนระยะยาว

-

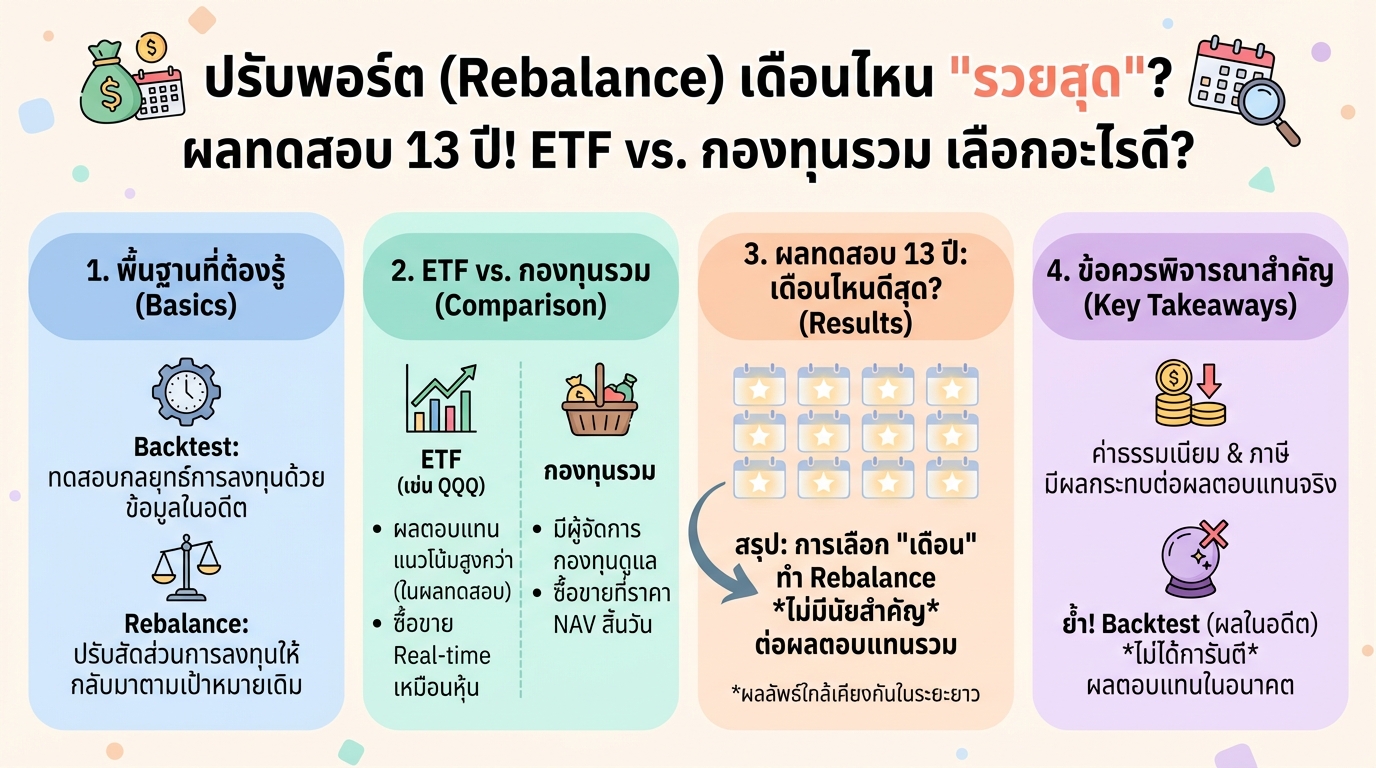

ปรับพอร์ต Rebalance เดือนไหนรวยสุด? ผลทดสอบ 13 ปี ETF vs. กองทุนรวม

ปรับพอร์ต (Rebalance) เดือนไหน “รวยสุด”? ผลทดสอบ 13 ปี! ETF vs. กองทุนรวม เลือกอะไรดี? การลงทุนในสินทรัพย์ต่างๆ นั้นมีกลยุทธ์มากมาย หนึ่งในกลยุทธ์ที่ได้รับความนิยมคือการ “ปรับพอร์ต” หรือ Rebalance ซึ่งเป็นการปรับสัดส่วนการลงทุนให้เป็นไปตามเป้าหมายที่วางไว้ แต่คำถามที่หลายคนสงสัยคือ แล้วควร Rebalance เดือนไหนดี? บทความนี้จะพาคุณไปเจาะลึกผลการทดสอบ (Backtest) ย้อนหลัง 13 ปี เพื่อหาคำตอบว่าการ Rebalance ในแต่ละเดือนนั้นให้ผลตอบแทนแตกต่างกันอย่างไร พร้อมเปรียบเทียบข้อดีข้อเสียระหว่าง ETF และ กองทุนรวม เพื่อเป็นแนวทางในการตัดสินใจลงทุนของคุณ Backtest คืออะไร? ก่อนจะไปดูผลการทดสอบ เรามาทำความเข้าใจกันก่อนว่า Backtest คืออะไร ความหมายของ Backtest Backtest คือการทดสอบกลยุทธ์การลงทุนในอดีต โดยใช้ข้อมูลราคาในอดีตมาจำลองสถานการณ์การลงทุนตามกลยุทธ์ที่เราสนใจ เพื่อดูว่ากลยุทธ์นั้นๆ จะให้ผลตอบแทนเป็นอย่างไร วัตถุประสงค์ของการทำ Backtest ประเมินประสิทธิภาพของกลยุทธ์การลงทุน เปรียบเทียบกลยุทธ์การลงทุนต่างๆ ปรับปรุงและพัฒนาแผนการลงทุน ข้อจำกัดของการทำ Backtest…

-

ลดภาษีโบนัสกรรมการด้วย Unit Linked | ถูกกฎหมาย 100%

วิธีลดภาษีโบนัสกรรมการด้วย Unit Linked | เปลี่ยนภาระภาษีให้เป็นสินทรัพย์แบบถูกกฎหมาย 100% เรื่องของโบนัสกรรมการฟังดูเหมือนจะเป็นเรื่องดีใช่ไหมครับ แต่รู้หรือไม่ว่าบ่อยครั้งมันกลับสร้างปัญหาภาษีที่เราคาดไม่ถึง วันนี้เราจะมาคุยกันถึงวิธีพลิกเกม เปลี่ยนโบนัสที่เคยเป็นภาระทางภาษีให้กลายเป็นสินทรัพย์ที่มั่นคง ด้วยกลยุทธ์ Unit Linked ที่ถูกต้องตามกฎหมาย ปัญหาภาษีจากโบนัสกรรมการ โบนัสกรรมการเป็นเหมือนรางวัลตอบแทนความสำเร็จ แต่ในทางภาษีมันกลับสร้างความซับซ้อนและภาระที่คาดไม่ถึง ทำไมโบนัสกรรมการถึงสร้างภาระภาษี? เมื่อบริษัทจ่ายโบนัสให้กรรมการ บริษัทสามารถนำโบนัสนั้นไปเป็นค่าใช้จ่ายเพื่อลดหย่อนภาษีได้ แต่ในขณะเดียวกัน เงินโบนัสก้อนเดียวกันนี้กลับถูกนำไปรวมเป็นรายได้ส่วนบุคคลของกรรมการ ทำให้กรรมการต้องเสียภาษีในอัตราที่สูงขึ้น ยิ่งได้รับโบนัสมาก ภาระภาษีก็ยิ่งเพิ่มขึ้น นี่คือความขัดแย้งที่เกิดขึ้น บริษัทใช้โบนัสเป็นค่าใช้จ่ายเพื่อลดภาษีของบริษัท แต่เงินก้อนนั้นกลับกลายเป็นภาระให้กรรมการทันที บางกรณีภาษีส่วนบุคคลที่ต้องจ่ายเพิ่มขึ้นอาจมากกว่าภาษีที่บริษัทประหยัดได้ ผลลัพธ์สุดท้ายคือทำงานหนักแต่กลับรู้สึกเหมือนโดนลงโทษด้วยภาษี วิธีแก้ปัญหาแบบเดิมๆ คือการพยายามคำนวณหาจุดคุ้มทุนทางภาษี ซึ่งเป็นเรื่องที่ซับซ้อนและวุ่นวาย ความขัดแย้งทางภาษีที่เกิดขึ้น บริษัทได้ประโยชน์จากการลดหย่อนภาษี แต่กรรมการกลับต้องแบกรับภาระภาษีที่เพิ่มขึ้น วิธีแก้ปัญหาแบบเดิมๆ และข้อจำกัด การคำนวณหาจุดคุ้มทุนทางภาษีเป็นวิธีที่ซับซ้อนและอาจไม่ยั่งยืน Unit Linked: ทางออกของการลดภาษีโบนัส Unit Linked คือเครื่องมือทางการเงินที่ช่วยเปลี่ยนมุมมองจากค่าใช้จ่ายมาเป็นการสร้างสินทรัพย์ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุนที่ให้ทั้งความคุ้มครองชีวิตและโอกาสในการลงทุนไปพร้อมๆ กัน การเปลี่ยนมุมมองจากค่าใช้จ่ายเป็นการสร้างสินทรัพย์ แทนที่บริษัทจะจ่ายโบนัสเป็นเงินสดให้กรรมการ…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วย 300,000 บาท | 10% ต่อปี

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วยเงินต้น 300,000 บาท | ด้วยผลตอบแทน 10% ต่อปี การวางแผนทางการเงินเพื่ออนาคตเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งเมื่อพูดถึงค่าใช้จ่ายด้านสุขภาพที่อาจเกิดขึ้นโดยไม่คาดฝัน หลายคนอาจมองว่าการเตรียมพร้อมรับมือกับค่ารักษาพยาบาลจำนวนมากต้องใช้เงินทุนมหาศาล แต่ในบทความนี้ เราจะมาเปิดเผยเคล็ดลับการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งใช้ผลตอบแทนจากการลงทุน 10% ต่อปี เพื่อให้การวางแผนทางการเงินของคุณเป็นไปได้อย่างมีประสิทธิภาพสูงสุด ทำไมถึงใช้เงินต้นน้อย? หลายคนอาจสงสัยว่าการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท จำเป็นต้องใช้เงินต้นจำนวนมากหรือไม่? คำตอบคือไม่เสมอไป ด้วยการวางแผนที่ชาญฉลาดและการใช้ประโยชน์จากปัจจัยหลายประการ เราสามารถเริ่มต้นด้วยเงินต้นที่น้อยกว่าที่คิด ความสามารถในการหาผลตอบแทน 10% ต่อปี การลงทุนเพื่อให้ได้ผลตอบแทน 10% ต่อปี อาจดูเหมือนเป็นเรื่องท้าทาย แต่ก็เป็นไปได้หากมีการวางแผนและกลยุทธ์ที่เหมาะสม การลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูง เช่น หุ้น หรือธุรกิจส่วนตัว อาจเป็นทางเลือกที่น่าสนใจ ข้อดีของการวางแผนด้วยประกันสุขภาพ ประกันสุขภาพเป็นเครื่องมือสำคัญในการคุ้มครองค่าใช้จ่ายด้านสุขภาพ โดยเฉพาะอย่างยิ่งเมื่อเกิดเหตุการณ์ที่ไม่คาดฝัน การมีประกันสุขภาพช่วยลดภาระทางการเงินและช่วยให้คุณสามารถเข้าถึงการรักษาพยาบาลได้อย่างทันท่วงที การเตรียมพร้อมรับมือกับความเสี่ยง การวางแผนทางการเงินที่ดีต้องคำนึงถึงความเสี่ยงที่อาจเกิดขึ้น การเตรียมเงินสำรองฉุกเฉินและการปรับกลยุทธ์การลงทุนเป็นสิ่งจำเป็น เพื่อให้แผนการเงินของคุณมีความยืดหยุ่นและสามารถรับมือกับสถานการณ์ที่ไม่คาดฝันได้ อายุของลูกค้า อายุของลูกค้ามีผลอย่างมากต่อการวางแผนทางการเงิน…

-

เปลี่ยน “ไม้บรรทัด” วัดความรวย: ทำไมพอร์ตหุ้นเขียว แต่ไม่รวยขึ้น?

เปลี่ยน “ไม้บรรทัด” วัดความรวย: ทำไมพอร์ตหุ้นเขียว แต่เรากลับไม่รวยขึ้น? เคยรู้สึกกันไหมว่าพอร์ตหุ้นก็เขียวดีอยู่แล้ว แต่ทำไมเราถึงไม่รวยขึ้นตามตัวเลขเหล่านั้นเลย? คำถามนี้เป็นจุดเริ่มต้นที่ดีมากๆ สำหรับการที่เราจะมาเจาะลึกกันในวันนี้ ซึ่งคำตอบของเรื่องนี้อาจไม่ได้อยู่ที่ตัวหุ้นที่เราถือ แต่อยู่ที่ “ไม้บรรทัด” ที่เราใช้วัดมูลค่าสินทรัพย์ของเรานั่นเอง ทำไมพอร์ตหุ้นเขียว แต่เราไม่รวยขึ้น? คำถามนี้เป็นจุดเริ่มต้นที่สำคัญในการทำความเข้าใจเรื่องการวัดความมั่งคั่งของเรา หลายครั้งที่เรามองแค่ตัวเลขในพอร์ต แต่ลืมมองภาพรวมที่ใหญ่กว่า Unit of Account: หน่วยวัดมูลค่า หัวใจของเรื่องทั้งหมดในวันนี้คือแนวคิดที่ง่ายมากๆ แต่กลับส่งพลังสุดๆ แค่เปลี่ยนไม้บรรทัด มูลค่าก็เปลี่ยนทันที มุมมองที่ 1: มองผ่านเงินบาท มุมมองแรกที่เราคุ้นเคยที่สุดคือการมองผ่านสกุลเงินบาท มุมมองที่ 2: มองผ่านเงินดอลลาร์ มุมมองที่สองคือการมองผ่านสกุลเงินหลักของโลกอย่างดอลลาร์ มุมมองที่ 3: มองผ่านค่าเสียโอกาส (Bitcoin) มุมมองสุดท้ายอาจจะท้าทายความคิดเดิมๆ ของเรามากที่สุด นั่นคือการมองผ่านค่าเสียโอกาส สรุป: วิธีนำไปปรับใช้ มาดูวิธีนำแนวคิดเหล่านี้ไปปรับใช้จริงกัน การมองผ่านเงินบาท การมองมูลค่าสินทรัพย์ผ่านเงินบาทเป็นสิ่งที่คุ้นเคยที่สุด เช่น การดูดัชนี SET ตัวอย่างเช่น ดัชนี SET ที่เราเห็นเป็นตัวเลขนั้น วัดเป็นเงินบาท การมองผ่านเงินดอลลาร์…

-

“แก่ก่อนรวย” เพราะติดอยู่ใน Matrix? Bitcoin ทางออกระบบการเงิน?

“แก่ก่อนรวย” เพราะติดอยู่ใน Matrix? | ทำไม Bitcoin ถึงเป็นทางออกของระบบการเงิน เคยรู้สึกเหมือนกำลังวิ่งอยู่บนลู่วิ่งที่ไม่รู้จบไหม? ทำงานหนักขึ้นทุกวัน แต่กลับไม่รู้สึกว่าก้าวหน้าไปไหน? ความรู้สึกนี้อาจสะท้อนถึงระบบการเงินที่เราทุกคนเป็นส่วนหนึ่งอยู่ และวันนี้เราจะมาตั้งคำถามกับระบบนั้นกัน ทำไมเป้าหมายเกษียณถึงสูงขึ้น? ตัวเลข 56 ล้านบาท อาจดูน่าตกใจ แต่สำหรับหลายคน นี่คือเป้าหมายการเกษียณที่ต้องมี เพื่อรักษาวิถีชีวิตแบบเดิมไว้ให้ได้ แล้วทำไมมันถึงเยอะขนาดนั้น? เงินเฟ้อ: พลังที่มองไม่เห็น คำตอบก็คือ พลังที่มองไม่เห็นอย่าง “เงินเฟ้อ” ที่คอยกัดกินมูลค่าเงินออมของเราไปเรื่อยๆ นี่แหละที่ทำให้เกิดมุมมองว่า เราอาจกำลังติดอยู่ในคุกที่มองไม่เห็นของระบบการเงินปัจจุบัน เวลา: สินทรัพย์ที่ถูกพรากไป ระบบไม่ได้เอาแค่เงินเราไป แต่สิ่งที่มันพรากคือสินทรัพย์ที่ล้ำค่าที่สุด นั่นก็คือเวลา มันบีบให้เราต้องเอาเวลาไปแลกเงินอยู่ตลอด เพื่อให้ใช้ชีวิตต่อไปได้ แทนที่เราจะได้เอาเวลานั้นไปสร้างสรรค์สิ่งใหม่ๆ ไปเรียนรู้ หรือไปสร้างธุรกิจของตัวเอง บางคนจึงมองว่านี่คือต้นทุนที่แท้จริงของอิสรภาพที่เรากำลังจ่ายกันอยู่ ข้อบกพร่องของระบบการเงินปัจจุบัน มาเจาะลึกกันต่อว่า ทำไมเงินที่เราหามาอย่างยากลำบาก ถึงมีแนวโน้มที่จะด้อยค่าลงไปเรื่อยๆ ทุกวัน เงินเฟียด (Fiat Money) คืออะไร? หัวใจของปัญหาคือสิ่งที่เรียกว่า “เงินเฟียด” หรือ Fiat Money พูดง่ายๆ…

-

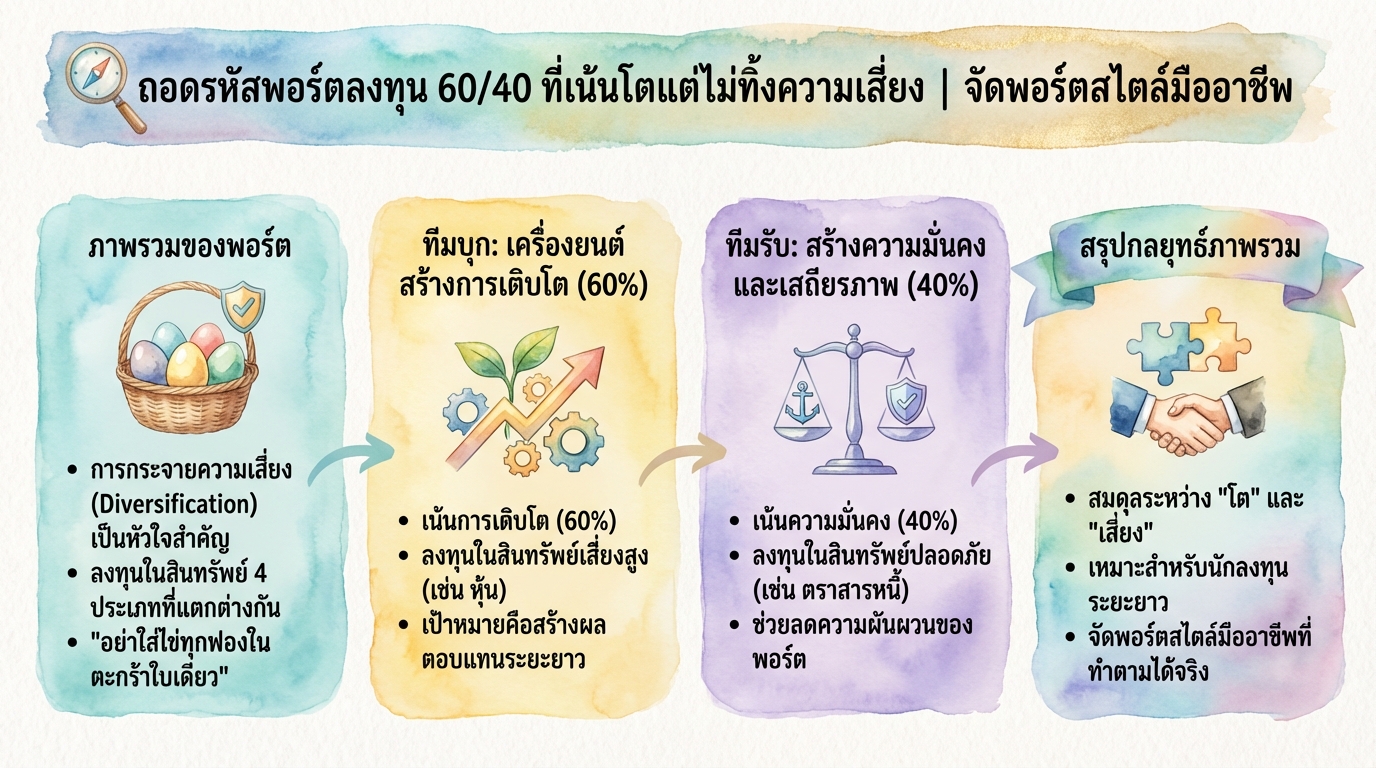

ถอดรหัสพอร์ตลงทุน 60/40: โตพร้อมความมั่นคง สไตล์มืออาชีพ

ถอดรหัสพอร์ตลงทุน 60/40 ที่เน้นโตแต่ไม่ทิ้งความเสี่ยง | จัดพอร์ตสไตล์มืออาชีพ เคยสงสัยกันไหมว่าพอร์ตลงทุนที่เขาจัดกันมาอย่างดีนั้นมีหน้าตาเป็นอย่างไร? วันนี้เราจะมาถอดรหัสพอร์ตลงทุนพอร์ตหนึ่งกันแบบชิ้นต่อชิ้น เพื่อดูว่ากลยุทธ์ที่ซ่อนอยู่ข้างในคืออะไรกันแน่ พอร์ตลงทุนที่เราจะมาเจาะลึกในวันนี้คือพอร์ต 60/40 ซึ่งเป็นพอร์ตที่ได้รับความนิยมอย่างมากในหมู่นักลงทุนทั่วโลก พอร์ตนี้มีการจัดสรรสินทรัพย์ที่เน้นการเติบโตควบคู่ไปกับการบริหารความเสี่ยงอย่างชาญฉลาด เราจะมาดูกันว่าทำไมพอร์ตนี้ถึงเป็นที่นิยม และมีกลยุทธ์อะไรซ่อนอยู่บ้าง ภาพรวมของพอร์ต ก่อนอื่นเลย การทำความเข้าใจภาพรวมของพอร์ตเป็นสิ่งสำคัญเสมอ เพราะมันจะทำให้เราเห็นโครงสร้างหลักและพิมพ์เขียวของกลยุทธ์ทั้งหมด ก่อนที่เราจะลงลึกไปในรายละเอียด สิ่งแรกที่ต้องสังเกตเมื่อมองพอร์ตนี้คือการกระจายความเสี่ยง (Diversification) ที่ทำได้อย่างยอดเยี่ยม มีการแบ่งเงินลงทุนไปยังสินทรัพย์ 4 ประเภทที่แตกต่างกันอย่างชัดเจน นี่คือหัวใจสำคัญของการจัดการความเสี่ยงที่หลายคนคุ้นเคยกันดีว่า “อย่าเอาไข่ทุกฟองไปใส่ไว้ในตะกร้าใบเดียวกัน” ความสำคัญของการทำความเข้าใจภาพรวม การมองภาพรวมของพอร์ตก่อนที่จะเจาะลึกในรายละเอียดนั้นมีความสำคัญอย่างยิ่ง เพราะจะช่วยให้นักลงทุนเข้าใจถึงวัตถุประสงค์หลักของพอร์ต กลยุทธ์โดยรวม และความสมดุลของสินทรัพย์แต่ละประเภท การทำความเข้าใจภาพรวมจะช่วยให้นักลงทุนสามารถประเมินความเสี่ยงและผลตอบแทนที่คาดหวังได้อย่างถูกต้อง และยังช่วยให้สามารถปรับพอร์ตให้เหมาะสมกับสถานการณ์ตลาดที่เปลี่ยนแปลงไปได้อีกด้วย การกระจายความเสี่ยง (Diversification) ในพอร์ต การกระจายความเสี่ยงเป็นหัวใจสำคัญของการลงทุนที่ชาญฉลาด พอร์ตนี้มีการกระจายความเสี่ยงไปยังสินทรัพย์ที่หลากหลาย เพื่อลดความผันผวนและเพิ่มโอกาสในการสร้างผลตอบแทน การกระจายความเสี่ยงช่วยลดผลกระทบจากความผันผวนของตลาดในสินทรัพย์ใดสินทรัพย์หนึ่ง และช่วยให้พอร์ตโดยรวมมีความมั่นคงมากขึ้น ทีมบุก: เครื่องยนต์สร้างการเติบโต มาถึงส่วนที่เราจะเรียกว่าเป็นทีมบุก หรือเป็นเครื่องยนต์หลักในการสร้างการเติบโตของพอร์ตนี้กัน สินทรัพย์ในกลุ่มนี้มีเป้าหมายชัดเจนคือทำคะแนนให้พอร์ตเติบโตไปข้างหน้า หุ้นต่างประเทศ พระเอกของทีมบุกนี้จะเป็นใครไปไม่ได้เลยนอกจากหุ้นต่างประเทศ สินทรัพย์ส่วนนี้มีหน้าที่สำคัญคือการออกไปแสวงหาโอกาสการเติบโตจากตลาดทั่วโลก สัดส่วนเกือบ 40% บ่งบอกถึงความคาดหวังในการเติบโตหลักๆ จากตลาดต่างประเทศ ซึ่งมีโอกาสที่หลากหลายและใหญ่กว่าตลาดในประเทศ…

-

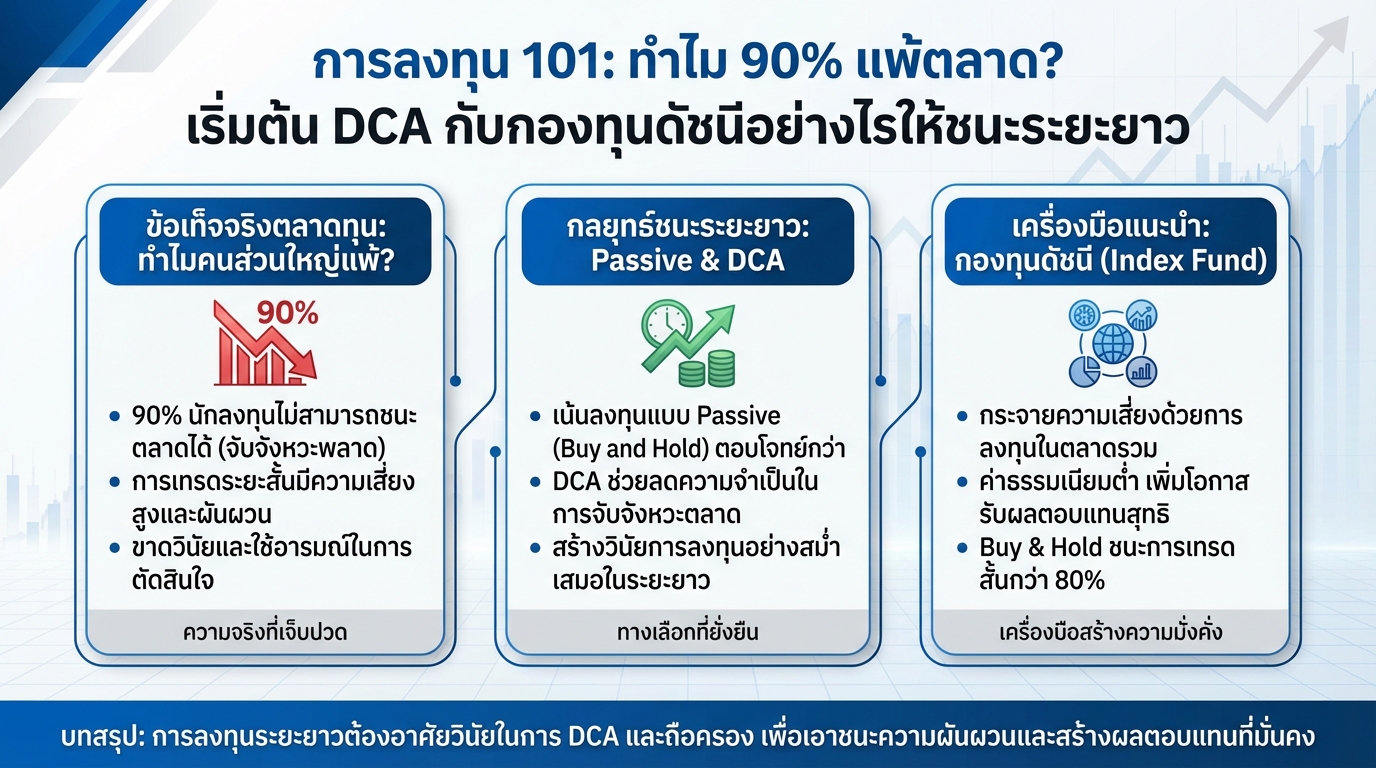

การลงทุน 101: DCA ชนะตลาด! เริ่มต้นง่ายๆ กับกองทุนดัชนี

การลงทุน 101: ทำไม 90% แพ้ตลาด? เริ่มต้น DCA กับกองทุนดัชนีอย่างไรให้ชนะระยะยาว การเริ่มต้นเส้นทางการลงทุนอาจดูซับซ้อน แต่ความจริงแล้วมีกลยุทธ์ที่เรียบง่ายและมีประสิทธิภาพรอคุณอยู่ บทความนี้จะพาคุณไปทำความเข้าใจตลาดทุน พร้อมเปิดเผยความลับว่าทำไมนักลงทุนส่วนใหญ่ถึงพ่ายแพ้ และแนะนำวิธีการลงทุนแบบ DCA (Dollar-Cost Averaging) ร่วมกับกองทุนดัชนี เพื่อเพิ่มโอกาสในการสร้างผลตอบแทนในระยะยาว ทำความเข้าใจตลาดทุนและข้อเท็จจริง ก่อนจะเริ่มลงทุน สิ่งสำคัญคือการทำความเข้าใจตลาดทุนและข้อเท็จจริงที่เกี่ยวข้อง ทำไมคนส่วนใหญ่แพ้ตลาด จากสถิติพบว่า 90% ของนักลงทุนไม่สามารถเอาชนะตลาดได้ นั่นหมายความว่าการพยายามจับจังหวะซื้อขายเพื่อทำกำไรอาจไม่ใช่หนทางที่ยั่งยืนสำหรับทุกคน การลงทุนแบบ Passive หรือ Buy and Hold อาจเป็นทางเลือกที่ดีกว่า ความสำคัญของการพัฒนาความรู้และการมีที่ปรึกษา การลงทุนต้องอาศัยความรู้ความเข้าใจอย่างต่อเนื่อง การศึกษาหาความรู้เพิ่มเติม หรือการปรึกษาผู้เชี่ยวชาญด้านการลงทุน จะช่วยให้คุณตัดสินใจได้อย่างมีประสิทธิภาพมากขึ้น การลงทุนระยะยาวและการประเมินผล การลงทุนคือการวางแผนระยะยาว การประเมินผลและติดตามผลการลงทุนอย่างสม่ำเสมอเป็นสิ่งสำคัญ เพื่อปรับกลยุทธ์ให้เหมาะสมกับสถานการณ์ ข้อดีของการลงทุนแบบ Passive การลงทุนแบบ Passive หรือ Buy and Hold มีข้อดีหลายประการ โดยเฉพาะอย่างยิ่งสำหรับผู้ที่ไม่มีเวลาติดตามตลาดอย่างใกล้ชิด DCA ช่วยอะไร? DCA…

-

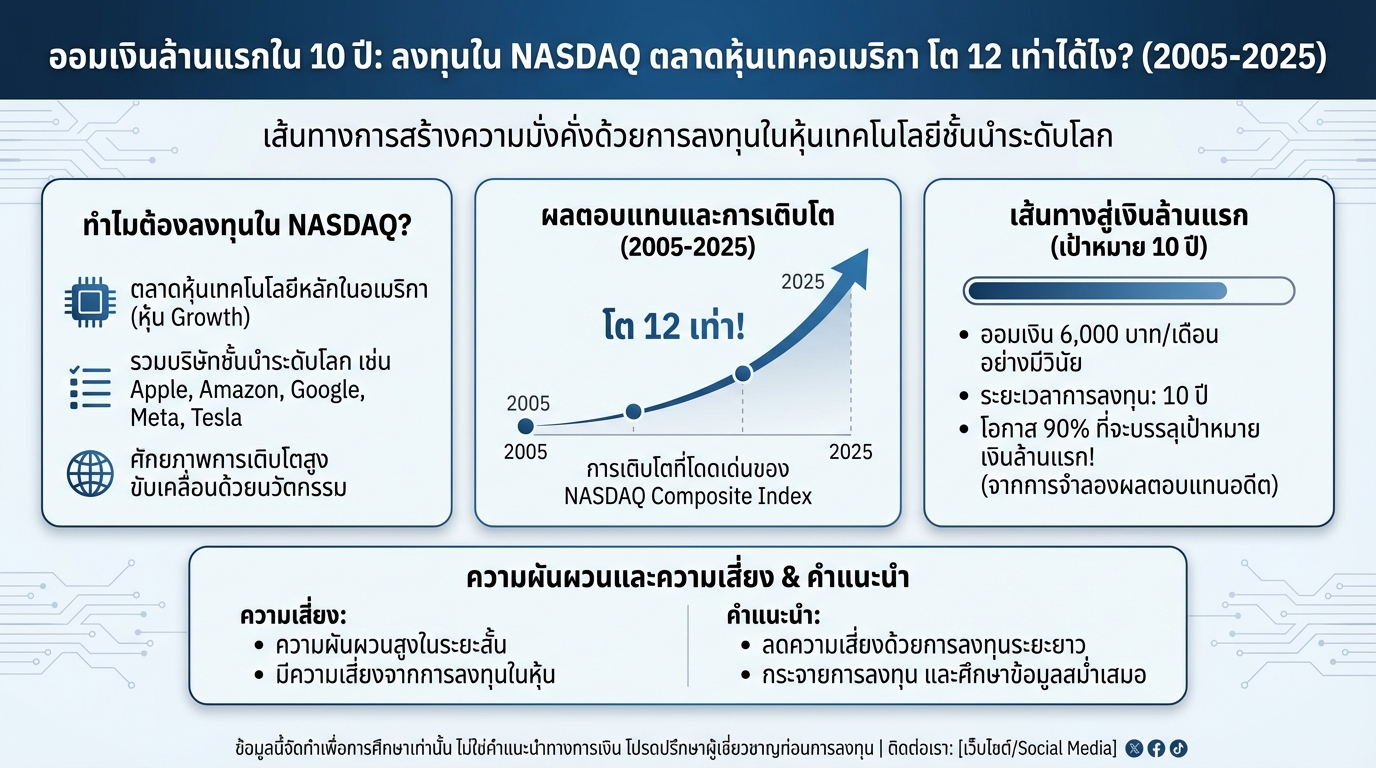

ออมเงินล้านแรกใน 10 ปี ลงทุน NASDAQ: หุ้นเทคฯ อเมริกา โต 12 เท่า!

ออมเงินล้านแรกใน 10 ปี: ลงทุนใน NASDAQ ตลาดหุ้นเทคอเมริกา โต 12 เท่าได้ไง? (2005-2025) การวางแผนทางการเงินเป็นสิ่งสำคัญในการสร้างความมั่นคงในอนาคต หนึ่งในเป้าหมายยอดนิยมคือการมีเงินล้านแรก ซึ่งสามารถทำได้ด้วยการลงทุนที่ชาญฉลาด บทความนี้จะพาคุณไปทำความรู้จักกับ NASDAQ ตลาดหุ้นเทคโนโลยีชั้นนำของอเมริกา และเปิดเผยว่าทำไมการลงทุนใน NASDAQ จึงเป็นทางเลือกที่น่าสนใจสำหรับการออมเงินล้านแรกในระยะเวลา 10 ปี พร้อมทั้งเจาะลึกถึงผลตอบแทน ความเสี่ยง และวิธีการลงทุน ทำไมต้องลงทุนใน NASDAQ? การเลือกตลาดหุ้นที่จะลงทุนเป็นสิ่งสำคัญ เพราะมีผลต่อผลตอบแทนและความเสี่ยงที่ได้รับ NASDAQ คือหนึ่งในตลาดหุ้นที่ได้รับความสนใจจากนักลงทุนทั่วโลก ด้วยศักยภาพในการเติบโตของหุ้นเทคโนโลยีชั้นนำ NASDAQ คืออะไร? NASDAQ (National Association of Securities Dealers Automated Quotations) คือตลาดหลักทรัพย์ที่ใหญ่เป็นอันดับสองของโลก รองรับการซื้อขายหุ้นของบริษัทเทคโนโลยีชั้นนำมากมาย NASDAQ เป็นตลาดที่เน้นหุ้นเติบโต (Growth Stocks) ซึ่งมักจะมีการเติบโตของรายได้และกำไรที่สูงกว่าค่าเฉลี่ยของตลาด หุ้นเทคโนโลยีชั้นนำใน NASDAQ NASDAQ ประกอบด้วยหุ้นของบริษัทเทคโนโลยีชั้นนำระดับโลกมากมาย เช่น Apple, Amazon,…

-

จาก “เม่า” สู่ “เซียน”: 3 เสาหลักสู่ความสำเร็จในการลงทุน

จาก “เม่า” สู่ “เซียน”: 3 เสาหลักที่ต้องมีเพื่อสำเร็จในการลงทุน เคยสงสัยกันไหมว่าทำอย่างไรเราถึงจะก้าวข้ามจากการเป็น “เม่า” ไปสู่การเป็น “เซียน” ในโลกการลงทุนได้? บทความนี้จะพาคุณไปถอดรหัสปรัชญาที่ว่าด้วยการเปลี่ยนนักลงทุนที่ใช้อารมณ์นำให้กลายเป็นนักลงทุนที่มีวินัยและมองไปข้างหน้าได้อย่างแท้จริง ทำไมนักลงทุนส่วนใหญ่ถึงขาดทุน? หลายคนอาจเคยประสบปัญหาที่ว่าขาดทุนเป็นปีก็ยังทนได้ แต่อดทนรวยกลับทำไม่ได้ พฤติกรรมเช่นนี้สะท้อนภาพของ “เม่า” ได้อย่างดี คือยอมทนเห็นตัวเองติดลบไปเรื่อยๆ แต่พอได้กำไรนิดหน่อยก็รีบขาย กลัวกำไรหาย นี่คือกับดักทางความคิดด่านแรกที่เราต้องข้ามไปให้ได้ คำถามสำคัญคือ ทำไมนักลงทุนส่วนใหญ่ถึงขาดทุน? คำตอบคือ การขาดทุนส่วนใหญ่ไม่ได้เกิดจากโชคช่วยหรือดวงไม่ดี แต่มันคือการขาดระบบและหลักคิดที่ถูกต้อง เสาหลักที่ 1: The System (การมีระบบ) เสาหลักแรกของการลงทุนคือ The System หรือการมีระบบที่ชัดเจน การใช้กฎเกณฑ์ที่ต้องมากกว่าอารมณ์ของเรา ระบบที่ดี vs การเทรดตามอารมณ์ การมีระบบที่ดีคือการสร้างกลยุทธ์ที่ตรงข้ามกับการเทรดตามข่าว ตามกระแส หรือตามความรู้สึกล้วนๆ เพราะการทำเช่นนั้นมักจะนำไปสู่การตัดสินใจที่ผิดพลาดในระยะยาวเสมอ ลองดูตัวอย่างระบบที่เรียบง่ายแต่ทรงพลังอย่าง “เขียวซื้อ แดงขาย” ความเจ๋งของมันคือไม่มีพื้นที่สีเทาให้เราต้องมานั่งลังเลหรือตีความเข้าข้างตัวเอง เมื่อไหร่ที่ระบบออกคำสั่งมา หน้าที่ของเรามีแค่อย่างเดียวคือทำตามนั้นโดยไม่มีข้อแม้ เป้าหมาย: ควบคุมการกระทำ, ไม่ใช่การทำนายอนาคต เป้าหมายจริงๆ ไม่ใช่การพยายามจะไปเอาชนะตลาดด้วยการทำนายอนาคต…

-

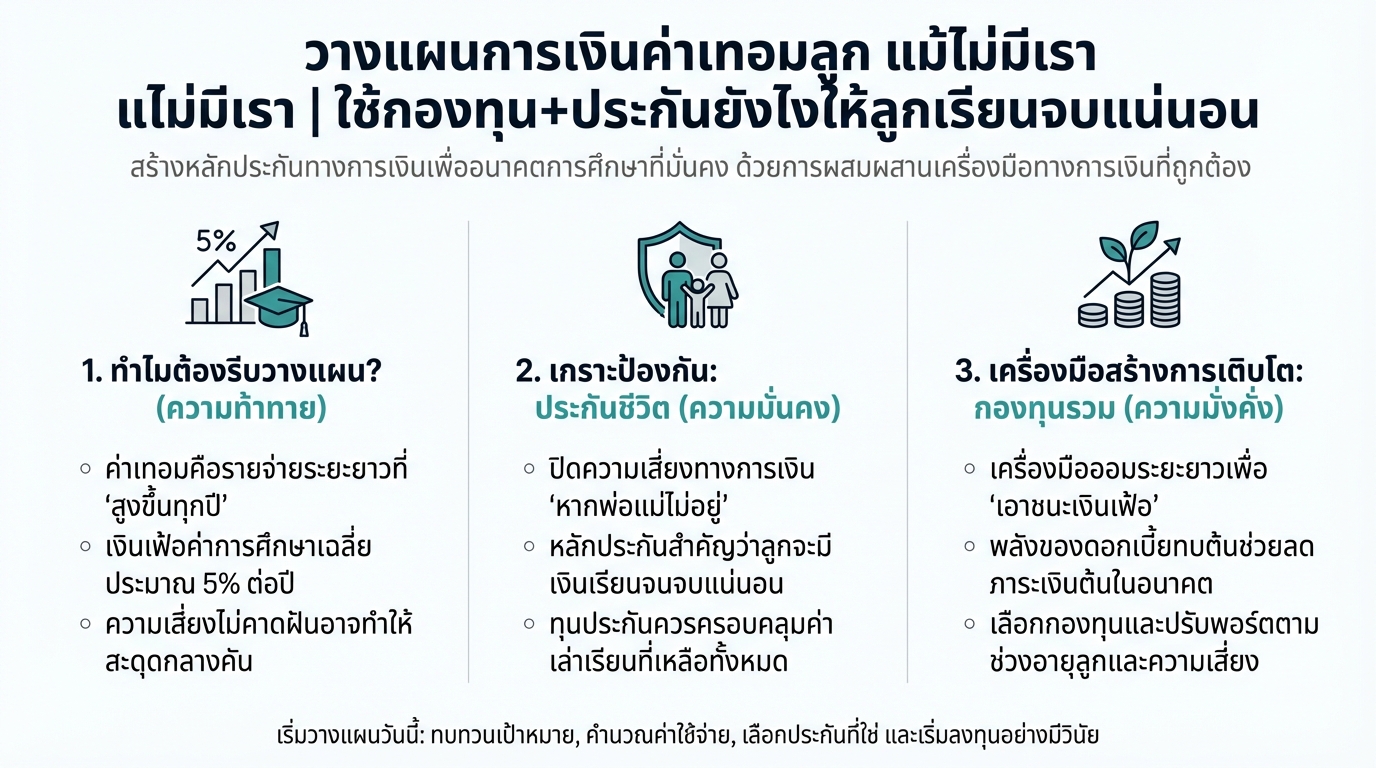

วางแผนค่าเทอมลูก: กองทุน+ประกัน เพื่ออนาคตการศึกษาที่มั่นคง

วางแผนการเงินค่าเทอมลูก แม้ไม่มีเรา | ใช้กองทุน+ประกันยังไงให้ลูกเรียนจบแน่นอน การวางแผนอนาคตทางการศึกษาของลูกเป็นสิ่งสำคัญที่พ่อแม่ทุกคนให้ความสำคัญ แต่ค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในปัจจุบัน ทำให้หลายครอบครัวกังวลใจว่าจะสามารถส่งลูกเรียนจบได้ตามที่ตั้งใจไว้หรือไม่ โดยเฉพาะอย่างยิ่ง หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับผู้ปกครอง การวางแผนการเงินค่าเทอมลูกจึงไม่ใช่เรื่องไกลตัวอีกต่อไป บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนค่าเทอมลูก พร้อมแนะนำแนวทางในการใช้กองทุนรวมและประกันชีวิต เพื่อสร้างหลักประกันทางการเงินและส่งเสริมให้ลูกรักได้เติบโตอย่างมีคุณภาพ ทำไมต้องวางแผนค่าเทอมลูก? การวางแผนค่าเทอมลูกมีความสำคัญอย่างยิ่ง เนื่องจากค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง ทั้งค่าเล่าเรียน ค่าหนังสือ อุปกรณ์การเรียน และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง หากไม่มีการวางแผนที่ดี อาจส่งผลกระทบต่อการดำเนินชีวิตของครอบครัวในระยะยาว ค่าเทอมโรงเรียนเอกชนและนานาชาติ ค่าเทอมของโรงเรียนเอกชนและโรงเรียนนานาชาติมีราคาสูงกว่าโรงเรียนรัฐบาลอย่างเห็นได้ชัด โดยอาจเริ่มต้นตั้งแต่ปีละหลายหมื่นบาท ไปจนถึงหลักแสนบาทต่อปี ยิ่งลูกเรียนในระดับชั้นที่สูงขึ้น ค่าใช้จ่ายก็จะยิ่งเพิ่มขึ้นตามไปด้วย เงินเฟ้อค่าการศึกษา ค่าใช้จ่ายด้านการศึกษาไม่ได้คงที่ แต่มีการปรับตัวสูงขึ้นอย่างต่อเนื่องตามภาวะเงินเฟ้อ โดยทั่วไปแล้ว อัตราเงินเฟ้อของค่าการศึกษาจะอยู่ที่ประมาณ 5% ต่อปี หมายความว่า ค่าใช้จ่ายในการศึกษาของลูกจะเพิ่มขึ้นทุกปี ขั้นตอนการวางแผนค่าเทอมลูก การวางแผนค่าเทอมลูกอย่างมีประสิทธิภาพ ประกอบด้วยขั้นตอนสำคัญดังนี้ กำหนดเป้าหมายการศึกษาของลูก เริ่มต้นด้วยการกำหนดเป้าหมายการศึกษาของลูกให้ชัดเจน ว่าต้องการให้ลูกเรียนในระดับชั้นใด โรงเรียนอะไร และคณะอะไรในระดับมหาวิทยาลัย การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณสามารถคำนวณค่าใช้จ่ายและวางแผนการเงินได้อย่างเหมาะสม คำนวณเงินเฟ้อค่าการศึกษา เมื่อทราบเป้าหมายการศึกษาแล้ว ให้คำนวณค่าใช้จ่ายทั้งหมดที่คาดว่าจะเกิดขึ้นในอนาคต โดยคำนึงถึงอัตราเงินเฟ้อค่าการศึกษาที่ประมาณ 5% ต่อปี เพื่อให้ได้ตัวเลขค่าใช้จ่ายที่ใกล้เคียงกับความเป็นจริงมากที่สุด ปิดความเสี่ยงด้วยประกันชีวิต…