Tag: การวางแผนการศึกษา

-

5 คำถามเปลี่ยนชีวิตนักลงทุน: วางแผนการเงินเพื่ออนาคต (เกษียณ, บ้าน, ลูก)

5 คำถามเปลี่ยนชีวิตนักลงทุนสู่ความสำเร็จ | วางแผนการเงินเพื่ออนาคต (เกษียณ, บ้าน, ลูก) การวางแผนการเงินเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ ไม่ว่าคุณจะมีเป้าหมายอะไรในชีวิต ไม่ว่าจะเป็นการเกษียณอายุอย่างมีความสุข การมีบ้านในฝัน หรือการส่งเสียลูกให้ได้รับการศึกษาที่ดี การวางแผนการเงินที่ดีจะช่วยให้คุณไปถึงเป้าหมายเหล่านั้นได้ง่ายขึ้น และหนึ่งในวิธีเริ่มต้นที่ดีที่สุดคือการตั้งคำถามกับตัวเอง เพื่อทำความเข้าใจถึงความต้องการและเป้าหมายทางการเงินของคุณอย่างแท้จริง บทความนี้จะพาคุณไปพบกับ 5 คำถามที่จะเปลี่ยนชีวิตนักลงทุน และนำไปสู่ความสำเร็จในการวางแผนการเงินเพื่ออนาคต ทำไมต้องตั้งเป้าหมายการลงทุน? การตั้งเป้าหมายการลงทุนเป็นจุดเริ่มต้นที่สำคัญที่สุดของการวางแผนการเงิน เพราะมันคือเข็มทิศที่นำทางคุณไปสู่เป้าหมายที่ต้องการ ความสำคัญของการตั้งเป้าหมาย การตั้งเป้าหมายทำให้คุณมีทิศทางที่ชัดเจนในการลงทุน รู้ว่าคุณกำลังลงทุนไปเพื่ออะไร และต้องการอะไรจากการลงทุนนั้น การตั้งเป้าหมายทำให้มีทิศทางที่ชัดเจน: ช่วยให้คุณมีโฟกัสในการลงทุน และเลือกเครื่องมือที่เหมาะสม เลือกเครื่องมือลงทุนให้เหมาะสมกับเป้าหมาย: ทำให้คุณสามารถเลือกสินทรัพย์ที่เหมาะสมกับระยะเวลาและความเสี่ยงที่คุณรับได้ มีกำลังใจในการลงทุนระยะยาว: ช่วยให้คุณมีแรงบันดาลใจในการลงทุนระยะยาว และไม่หวั่นไหวกับความผันผวนในระยะสั้น ติดตามและปรับแผนการลงทุนอย่างสม่ำเสมอ: ทำให้คุณสามารถปรับแผนการลงทุนให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป ประโยชน์ของการมีเป้าหมายที่ชัดเจน เมื่อคุณมีเป้าหมายที่ชัดเจน คุณจะสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพมากขึ้น ตัวอย่างเป้าหมายการลงทุน เป้าหมายเกษียณ: อายุ, ไลฟ์สไตล์หลังเกษียณ, ค่าใช้จ่าย เป้าหมายอื่นๆ: บ้าน, การศึกษา, passive income, ท่องเที่ยว, สำรองฉุกเฉิน, เปลี่ยนงาน, ธุรกิจ การวัดผลและปรับแผน การวัดผลและปรับแผนเป็นสิ่งสำคัญในการลงทุนระยะยาว…

-

เจาะลึก Unit Linked: ประกันควบการลงทุน คุ้มครองสูง ลงทุนได้จริง!

เจาะลึกประกัน Unit Linked คืออะไร? ลงทุนได้ + คุ้มครองสูง เหมาะกับใคร? ในโลกของการเงินที่เปลี่ยนแปลงอย่างรวดเร็ว การมองหาเครื่องมือทางการเงินที่ตอบโจทย์ทั้งการลงทุนและความคุ้มครองจึงเป็นสิ่งสำคัญ ประกัน Unit Linked เป็นหนึ่งในผลิตภัณฑ์ที่ได้รับความนิยมอย่างสูง ด้วยจุดเด่นที่ผสมผสานระหว่างการประกันชีวิตและการลงทุนได้อย่างลงตัว บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของ Unit Linked ตั้งแต่พื้นฐาน ไปจนถึงวิธีการเลือกแผนที่เหมาะสมกับความต้องการของคุณ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุน หรือที่เรียกกันว่า “ประกันแบบยูนิคลิงค์” เป็นผลิตภัณฑ์ที่ผสานรวมความคุ้มครองชีวิตเข้ากับการลงทุนในกองทุนรวมต่างๆ ผู้เอาประกันภัยจะได้รับความคุ้มครองชีวิตตามที่ตกลงไว้ในกรมธรรม์ พร้อมทั้งมีโอกาสได้รับผลตอบแทนจากการลงทุนในกองทุนรวมที่บริษัทประกันภัยบริหารจัดการ จุดเด่นของ Unit Linked Unit Linked มีจุดเด่นหลายประการที่ทำให้เป็นที่สนใจของผู้ที่ต้องการทั้งความคุ้มครองและการลงทุน: ความคุ้มครองชีวิตที่สูง: Unit Linked มอบความคุ้มครองชีวิตที่สูงกว่าประกันชีวิตแบบดั้งเดิม ความยืดหยุ่นในการปรับแผน: ผู้เอาประกันภัยสามารถปรับเปลี่ยนความคุ้มครองและสัดส่วนการลงทุนได้ตามความต้องการและสถานการณ์ โอกาสรับผลตอบแทนจากการลงทุน: เงินส่วนหนึ่งของเบี้ยประกันภัยจะถูกนำไปลงทุนในกองทุนรวมต่างๆ ซึ่งมีโอกาสสร้างผลตอบแทน การประเมินความเสี่ยงก่อนซื้อ ก่อนตัดสินใจซื้อ Unit Linked สิ่งสำคัญคือการประเมินความเสี่ยงของตนเองอย่างรอบคอบ พิจารณาปัจจัยต่างๆ เช่น: ระดับความเสี่ยงที่ยอมรับได้:…

-

วางแผนการเงิน รับมือความเปลี่ยนแปลง: อนาคตทางการเงินที่มั่นคง

วางแผนการเงิน รับมือความเปลี่ยนแปลง ในวันที่อะไรๆ เปลี่ยนไป – You’re your Money Coach ในโลกที่ทุกอย่างเปลี่ยนแปลงไปอย่างรวดเร็ว การวางแผนการเงินจึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้เราสามารถรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในชีวิตได้ ไม่ว่าจะเป็นเรื่องของรายได้ ค่าใช้จ่าย หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การมีแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมสถานการณ์ทางการเงินของตนเองได้ และนำไปสู่อนาคตทางการเงินที่มั่นคงและมีความสุข ความสำคัญของการมองอนาคตและการเตรียมการทางการเงิน การมองอนาคตและการเตรียมการทางการเงินเป็นหัวใจสำคัญของการวางแผนการเงินที่ดี เพราะชีวิตคนเราไม่ได้หยุดนิ่ง มีการเปลี่ยนแปลงเกิดขึ้นอยู่เสมอ ทั้งในเรื่องของหน้าที่การงาน สุขภาพ และความสัมพันธ์ การที่เราสามารถมองเห็นภาพอนาคตและเตรียมพร้อมรับมือกับสิ่งที่จะเกิดขึ้นได้ จะช่วยให้เราสามารถตัดสินใจทางการเงินได้อย่างชาญฉลาด และหลีกเลี่ยงปัญหาทางการเงินที่อาจเกิดขึ้นได้ในอนาคต ความเปลี่ยนแปลงในชีวิตประจำวันและการเงิน ชีวิตประจำวันของเราเต็มไปด้วยความเปลี่ยนแปลงที่ส่งผลกระทบต่อการเงินของเราโดยตรง ไม่ว่าจะเป็นการเปลี่ยนแปลงในหน้าที่การงาน การมีครอบครัว หรือแม้แต่การเปลี่ยนแปลงในเรื่องของสุขภาพ การที่เราตระหนักถึงความเปลี่ยนแปลงเหล่านี้ จะช่วยให้เราสามารถปรับแผนการเงินให้สอดคล้องกับสถานการณ์ปัจจุบันได้ ความเสี่ยงที่ต้องเตรียมพร้อม: เกษียณ, เจ็บป่วย, อุบัติเหตุ ความเสี่ยงทางการเงินเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในชีวิตประจำวัน ความเสี่ยงที่สำคัญที่เราทุกคนต้องเตรียมพร้อมรับมือ ได้แก่ ความเสี่ยงจากการเกษียณอายุ ความเสี่ยงจากการเจ็บป่วย และความเสี่ยงจากอุบัติเหตุ การเตรียมพร้อมรับมือกับความเสี่ยงเหล่านี้ จะช่วยให้เราสามารถรักษาสภาพคล่องทางการเงิน และดำรงชีวิตได้อย่างปกติสุข การวางแผนการเงินคืออะไร การวางแผนการเงินคือกระบวนการในการกำหนดเป้าหมายทางการเงิน วางแผนการใช้จ่าย การออม การลงทุน และการบริหารความเสี่ยง เพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งไว้ การวางแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมการเงินของตนเองได้อย่างมีประสิทธิภาพ…

-

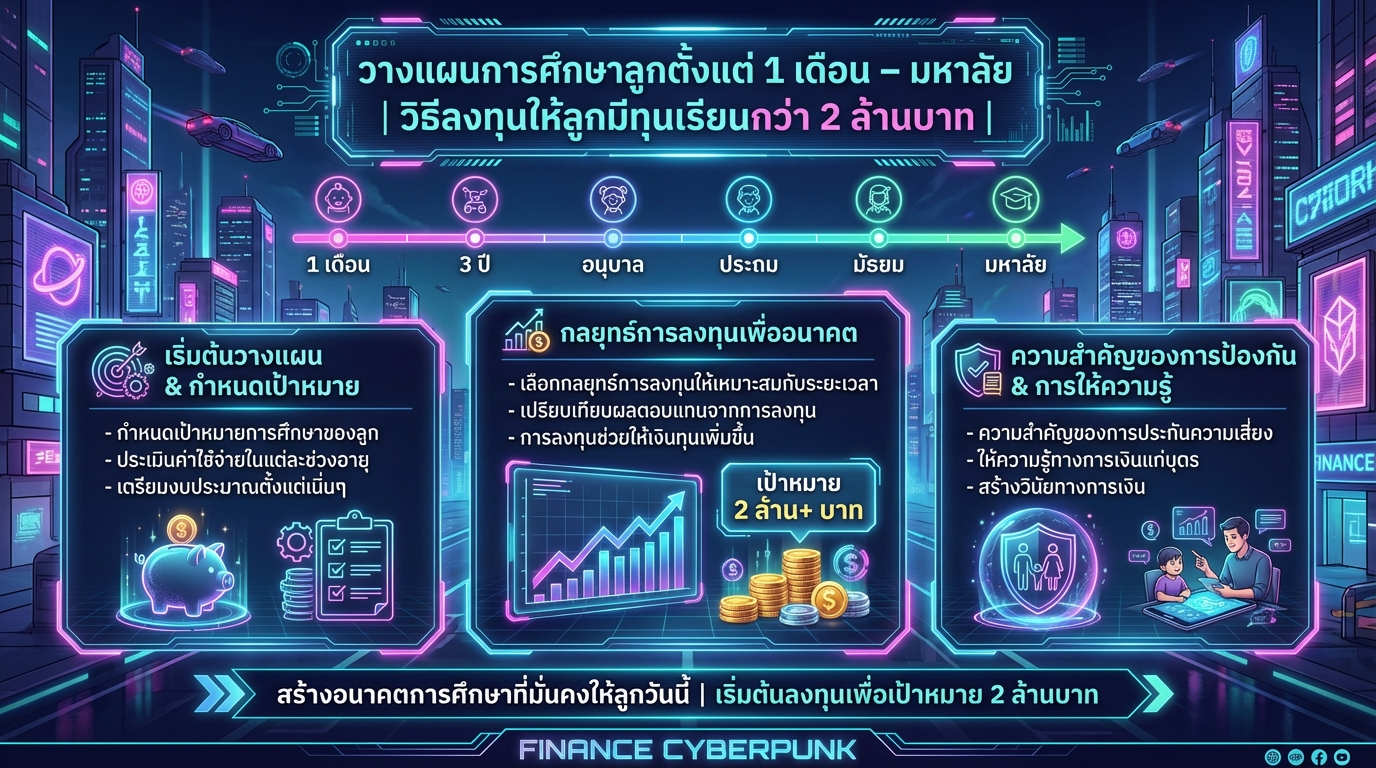

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | ลงทุนให้ลูกมีทุนเรียน 2 ล้าน+

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | วิธีลงทุนให้ลูกมีทุนเรียนกว่า 2 ล้านบาท การวางแผนการศึกษาให้ลูกตั้งแต่เนิ่นๆ เป็นสิ่งสำคัญที่พ่อแม่ยุคใหม่ให้ความสนใจ เพราะค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในแต่ละปี ทำให้การเตรียมพร้อมทางการเงินเป็นเรื่องจำเป็นอย่างยิ่ง บทความนี้จะพาคุณไปวางแผนการศึกษาลูกตั้งแต่แรกเกิดจนถึงระดับมหาวิทยาลัย พร้อมแนะนำวิธีลงทุนเพื่อให้ลูกมีทุนเรียนกว่า 2 ล้านบาท เพื่ออนาคตทางการศึกษาที่ดีของลูกน้อย กำหนดเป้าหมายการศึกษา ก่อนเริ่มต้นวางแผนทางการเงินเพื่อการศึกษาลูก เราต้องกำหนดเป้าหมายการศึกษาให้ชัดเจนเสียก่อน ไม่ว่าจะเป็นโรงเรียนระดับประถม มัธยม หรือมหาวิทยาลัยที่เราคาดหวังไว้สำหรับลูกน้อย การมีเป้าหมายที่ชัดเจนจะช่วยให้เราสามารถประเมินค่าใช้จ่ายและวางแผนการลงทุนได้อย่างเหมาะสม ประเมินค่าใช้จ่าย การประเมินค่าใช้จ่ายเป็นขั้นตอนสำคัญในการวางแผนการศึกษาลูก เราต้องคำนึงถึงค่าใช้จ่ายในแต่ละช่วงอายุของลูก เพื่อให้สามารถเตรียมงบประมาณได้อย่างเพียงพอ ค่าใช้จ่ายช่วงอายุ 1 เดือน – 3 ปี ในช่วงวัยนี้ ค่าใช้จ่ายส่วนใหญ่จะเป็นค่าใช้จ่ายสำหรับเด็กเล็ก เช่น ค่าอาหาร ค่าผ้าอ้อม ค่าของใช้ส่วนตัว และอาจมีค่าเลี้ยงดูหากพ่อแม่ไม่ได้เลี้ยงดูเอง ค่าใช้จ่ายโดยประมาณอยู่ที่ 50,000 – 100,000 บาทต่อปี ค่าใช้จ่ายช่วงอายุ 3 ปี – 6 ปี เมื่อลูกเข้าสู่วัยอนุบาล จะมีค่าใช้จ่ายเพิ่มเติม…

-

วางแผนอนาคตลูก: 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่

วางแผนอนาคตลูก ด้วย 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่ อนาคตเป็นสิ่งที่ไม่แน่นอน แต่เราสามารถสร้างความมั่นคงให้กับลูกน้อยได้ แม้ในวันที่เราไม่อยู่ ด้วยการวางแผนการเงินอย่างรอบคอบตั้งแต่เนิ่นๆ เพื่อให้ลูกสามารถใช้ชีวิตได้อย่างมีคุณภาพและมีความสุข บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนอนาคตลูก พร้อมแนะนำ 3 ขั้นตอนง่ายๆ ที่จะช่วยให้คุณเตรียมพร้อมสำหรับอนาคตของลูกได้อย่างมั่นใจ ความสำคัญของการวางแผนการเงินเพื่อลูก การวางแผนการเงินเพื่อลูกมีความสำคัญอย่างยิ่ง เพราะเป็นการสร้างหลักประกันให้กับชีวิตของลูกน้อย หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับคุณ การมีแผนการเงินที่ดีจะช่วยให้ลูกยังคงได้รับการดูแลอย่างเหมาะสม ไม่ว่าจะเป็นเรื่องการใช้ชีวิต การศึกษา หรือสุขภาพ ผลกระทบหากเกิดเหตุไม่คาดฝัน หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับคุณ ลูกอาจต้องเผชิญกับความยากลำบากหลายด้าน ทั้งในเรื่องการเงิน การศึกษา และความเป็นอยู่ การวางแผนการเงินที่ดีจะช่วยบรรเทาผลกระทบเหล่านี้ ทำให้ลูกยังคงมีชีวิตที่ดีต่อไปได้ การวางแผนเพื่อคุณภาพชีวิตที่ดีของลูก การวางแผนการเงินไม่ได้จำกัดอยู่แค่เรื่องการเงินเท่านั้น แต่ยังรวมถึงการวางแผนเพื่อคุณภาพชีวิตที่ดีของลูกในระยะยาว ไม่ว่าจะเป็นการศึกษา สุขภาพ หรือความมั่นคงทางอารมณ์ การวางแผนที่ดีจะช่วยให้ลูกเติบโตขึ้นอย่างมีคุณภาพและมีความสุข สิ่งที่ต้องเตรียมพร้อมเพื่ออนาคตลูก การเตรียมพร้อมเพื่ออนาคตลูกนั้นครอบคลุมหลายด้าน ไม่ว่าจะเป็นเรื่องการเงิน สุขภาพ และความมั่นคงทางอารมณ์ การเตรียมพร้อมในทุกๆ ด้านจะช่วยให้ลูกสามารถเผชิญกับอุปสรรคต่างๆ ในชีวิตได้อย่างเข้มแข็ง การเงิน เรื่องการเงินเป็นสิ่งสำคัญอันดับแรกที่คุณพ่อคุณแม่ต้องให้ความสำคัญ หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับคุณ ลูกอาจต้องเผชิญกับปัญหาทางการเงิน การวางแผนการเงินที่ดีจะช่วยให้ลูกมีเงินทุนเพียงพอต่อการใช้ชีวิต การศึกษา และค่าใช้จ่ายอื่นๆ ประกันชีวิต:…

-

จัดพอร์ตการเงินให้รวย! สรุป “พอร์ต 101” เข้าใจง่าย ใช้ได้จริง

จัดพอร์ตการเงินยังไงให้รวย! สรุปหนังสือ “พอร์ต 101” เข้าใจง่าย ใช้ได้จริง การเงินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะความรู้ด้านการจัดการการเงินนั้นสำคัญกว่าตัวเงินเสียอีก หนังสือ “พอร์ต 101” เปรียบเสมือนคู่มือฉบับเข้าใจง่ายที่จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ ด้วยเนื้อหาที่กลั่นกรองจากประสบการณ์จริงของนักวางแผนการเงิน พร้อมตัวอย่างและกรณีศึกษาที่นำไปปรับใช้ได้จริง บทความนี้จะพาทุกท่านไปเจาะลึกเนื้อหาสำคัญจากหนังสือเล่มนี้ เพื่อให้คุณสามารถจัดพอร์ตการเงินของตัวเองได้อย่างชาญฉลาดและมั่นคง ความสำคัญของการจัดการการเงิน การจัดการการเงินที่ดีไม่ใช่แค่การหาเงินให้ได้เยอะๆ แต่เป็นการเรียนรู้วิธีการหาเงิน ใช้เงิน และส่งต่อความมั่งคั่งให้เกิดประโยชน์สูงสุด การวางแผนการเงินที่ดีจะช่วยให้คุณสามารถรับมือกับความไม่แน่นอนในอนาคตได้ ไม่ว่าจะเป็นเหตุการณ์ไม่คาดฝัน เงินเฟ้อ หรือแม้แต่การวางแผนเกษียณอายุ 3 สิ่งที่ควรรู้ก่อนจะแก่ ก่อนจะก้าวเข้าสู่วัยเกษียณ มี 3 สิ่งที่คุณควรรู้และให้ความสำคัญ: เงินเฟ้อ: มูลค่าของเงินจะลดลงเรื่อยๆ ตามกาลเวลา ดังนั้นการออมและการลงทุนจึงเป็นสิ่งสำคัญ การวางแผนเกษียณ: คนไทยส่วนใหญ่มักเกษียณโดยไม่มีความมั่นคงทางการเงิน การวางแผนเกษียณล่วงหน้าจึงเป็นสิ่งจำเป็น การวางแผนซื้อประกันสุขภาพ: ค่าใช้จ่ายในการรักษาพยาบาลมีแนวโน้มสูงขึ้น การมีประกันสุขภาพจะช่วยลดภาระค่าใช้จ่ายและปกป้องสินทรัพย์ การจัดสรรรายได้, หนี้สิน, และภาษี การจัดการการเงินที่ดีเริ่มต้นจากการจัดสรรรายได้, หนี้สิน, และภาษีอย่างมีประสิทธิภาพ การจัดสรรรายได้ คุณต้องรู้ว่ารายได้ของคุณมาจากไหน มีรายจ่ายอะไรบ้าง และแบ่งเงินออมและเงินลงทุนอย่างไร การจัดสรรหนี้ จัดการหนี้สินที่มีดอกเบี้ยสูงก่อน เพื่อเพิ่มสภาพคล่องทางการเงิน การวางแผนภาษี…

-

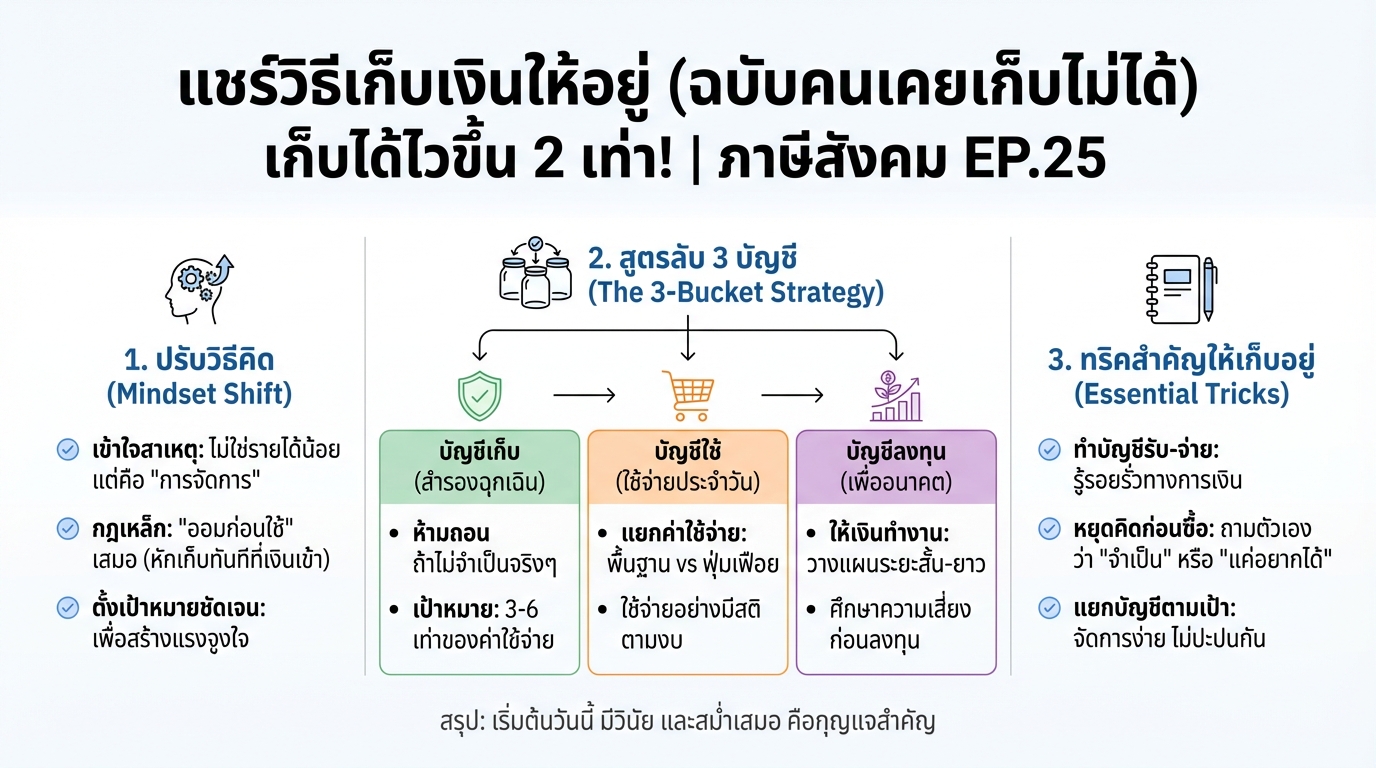

แชร์วิธีเก็บเงินให้อยู่ จากคนเก็บเงินไม่ได้ เก็บได้ไวขึ้น 2 เท่า!

แชร์วิธีเก็บเงินให้อยู่ จากคนที่เก็บเงินไม่ได้ (เก็บได้ไวขึ้น 2 เท่า!) | ภาษีสังคม EP.25 เคยไหม? เก็บเงินเท่าไหร่ก็ไม่อยู่สักที! ไม่ว่าจะพยายามแค่ไหน เงินก็มักจะหมดไปอย่างรวดเร็ว ปัญหานี้เป็นเรื่องปกติที่หลายคนเผชิญ แต่ไม่ต้องกังวลไป เพราะในบทความนี้ เราจะมาแชร์วิธีเก็บเงินให้อยู่ จากคนที่เคยเก็บเงินไม่ได้เลย! พร้อมเผยเคล็ดลับที่จะช่วยให้คุณเก็บเงินได้ไวขึ้นถึง 2 เท่า! เตรียมตัวให้พร้อม แล้วมาเปลี่ยนนิสัยทางการเงินไปด้วยกัน ทำไมถึงเก็บเงินไม่อยู่? ก่อนที่เราจะไปดูวิธีเก็บเงิน เรามาทำความเข้าใจถึงสาเหตุที่ทำให้เราเก็บเงินไม่อยู่กันก่อนดีกว่า เหตุผลที่เก็บเงินไม่อยู่ หลายคนมักจะโทษว่า “รายได้ไม่พอ” แต่จริง ๆ แล้ว ปัญหาไม่ได้อยู่ที่รายได้เสมอไป บางครั้งเราอาจจะยังจัดการเงินที่มีอยู่ได้ไม่ดีพอ ลองสำรวจตัวเองดูว่ามีพฤติกรรมการใช้จ่ายแบบไหนบ้าง เช่น ใช้จ่ายเกินตัว, ซื้อของตามอารมณ์, หรือไม่มีการวางแผนการเงิน รายได้ไม่พอ vs การจัดการเงิน แม้ว่ารายได้จะมีผลต่อการเก็บเงิน แต่การจัดการเงินที่ดีก็สามารถช่วยให้เราเก็บเงินได้ แม้จะมีรายได้ไม่มากก็ตาม การรู้จักใช้จ่ายอย่างมีสติ และวางแผนการเงิน จะช่วยให้เรามีเงินเก็บได้มากขึ้น ปัญหาการใช้จ่ายเกินตัว การใช้จ่ายเกินตัวเป็นสาเหตุหลักที่ทำให้เก็บเงินไม่อยู่ การซื้อของที่ไม่จำเป็น, การใช้จ่ายฟุ่มเฟือย, หรือการมีหนี้สินมากเกินไป ล้วนส่งผลกระทบต่อการเก็บเงินทั้งสิ้น วิธีเก็บเงินให้ได้ผล: แบ่งเงินเป็น…