Tag: การวางแผนการเงิน

-

เปลี่ยน “ไม้บรรทัด” วัดความรวย: ทำไมพอร์ตหุ้นเขียว แต่ไม่รวยขึ้น?

เปลี่ยน “ไม้บรรทัด” วัดความรวย: ทำไมพอร์ตหุ้นเขียว แต่เรากลับไม่รวยขึ้น? เคยรู้สึกกันไหมว่าพอร์ตหุ้นก็เขียวดีอยู่แล้ว แต่ทำไมเราถึงไม่รวยขึ้นตามตัวเลขเหล่านั้นเลย? คำถามนี้เป็นจุดเริ่มต้นที่ดีมากๆ สำหรับการที่เราจะมาเจาะลึกกันในวันนี้ ซึ่งคำตอบของเรื่องนี้อาจไม่ได้อยู่ที่ตัวหุ้นที่เราถือ แต่อยู่ที่ “ไม้บรรทัด” ที่เราใช้วัดมูลค่าสินทรัพย์ของเรานั่นเอง ทำไมพอร์ตหุ้นเขียว แต่เราไม่รวยขึ้น? คำถามนี้เป็นจุดเริ่มต้นที่สำคัญในการทำความเข้าใจเรื่องการวัดความมั่งคั่งของเรา หลายครั้งที่เรามองแค่ตัวเลขในพอร์ต แต่ลืมมองภาพรวมที่ใหญ่กว่า Unit of Account: หน่วยวัดมูลค่า หัวใจของเรื่องทั้งหมดในวันนี้คือแนวคิดที่ง่ายมากๆ แต่กลับส่งพลังสุดๆ แค่เปลี่ยนไม้บรรทัด มูลค่าก็เปลี่ยนทันที มุมมองที่ 1: มองผ่านเงินบาท มุมมองแรกที่เราคุ้นเคยที่สุดคือการมองผ่านสกุลเงินบาท มุมมองที่ 2: มองผ่านเงินดอลลาร์ มุมมองที่สองคือการมองผ่านสกุลเงินหลักของโลกอย่างดอลลาร์ มุมมองที่ 3: มองผ่านค่าเสียโอกาส (Bitcoin) มุมมองสุดท้ายอาจจะท้าทายความคิดเดิมๆ ของเรามากที่สุด นั่นคือการมองผ่านค่าเสียโอกาส สรุป: วิธีนำไปปรับใช้ มาดูวิธีนำแนวคิดเหล่านี้ไปปรับใช้จริงกัน การมองผ่านเงินบาท การมองมูลค่าสินทรัพย์ผ่านเงินบาทเป็นสิ่งที่คุ้นเคยที่สุด เช่น การดูดัชนี SET ตัวอย่างเช่น ดัชนี SET ที่เราเห็นเป็นตัวเลขนั้น วัดเป็นเงินบาท การมองผ่านเงินดอลลาร์…

-

ทำงานหนักขึ้น แต่จนลง? เปิดโปง “ภาษีที่มองไม่เห็น” ที่ฉุดรั้งเงินคุณ

ทำงานหนักขึ้น แต่จนลง? เปิดโปงกลไกลับ “ภาษีที่มองไม่เห็น” ที่ทำให้เงินของคุณหายไป เคยรู้สึกไหมว่ายิ่งทำงานหนักขึ้นเท่าไหร่ ทำไมเงินในกระเป๋ากลับดูเหมือนจะน้อยลงเรื่อยๆ? หลายคนอาจเคยประสบปัญหานี้ แม้ว่ารายได้จะเพิ่มขึ้นทุกปี แต่ทำไมความรู้สึกทางการเงินกลับไม่ได้ดีขึ้นอย่างที่ควรจะเป็น? บทความนี้จะพาคุณไปเปิดโปงกลไกเบื้องหลังที่ซ่อนอยู่ ซึ่งส่งผลกระทบโดยตรงต่อเงินในกระเป๋าของคุณ นั่นคือ “ภาษีที่มองไม่เห็น” ที่คอยกัดกินมูลค่าเงินออมของคุณไปอย่างเงียบๆ The money supply paradox: ความขัดแย้งของปริมาณเงิน ก่อนที่เราจะเจาะลึกถึง “ภาษีที่มองไม่เห็น” เรามาทำความเข้าใจถึงความขัดแย้งของปริมาณเงินกันก่อน เงินคืออะไร? เงินที่เราใช้กันอยู่ทุกวันนี้คืออะไรกันแน่? บางทีมันอาจจะไม่ใช่สิ่งที่เราเข้าใจกันมาตลอดก็ได้ ลองนึกภาพตามว่าสกุลเงินทั้งหมดเปรียบเสมือนคนที่กระโดดลงมาจากเครื่องบินพร้อมๆ กัน ทุกคนกำลังร่วงหล่นลงมาหมด บางสกุลเงินที่เราเห็นว่าแข็งค่า จริงๆ แล้วมันอาจจะแค่ร่วงช้ากว่าคนอื่นก็เท่านั้นเอง แต่สุดท้ายแล้วทุกสกุลเงินกำลังสูญเสียมูลค่า หรือก็คือกำลังซื้อของเรามันลดลงเรื่อยๆ มันเหมือนการแข่งขันที่ไม่มีใครชนะ มีแต่คนที่แพ้ช้ากว่าคนอื่น เงิน Fiat คืออะไร? เพื่อที่จะเข้าใจว่าทำไมเงินถึงมีแต่จะด้อยค่าลง เราต้องย้อนกลับไปดูที่ต้นตอว่าเงินที่เราใช้ๆ กันอยู่ทุกวันนี้มันถูกสร้างขึ้นมาอย่างไรกันแน่ คำตอบอยู่ที่คำว่า Fiat Money หรือเงิน Fiat ในสมัยก่อนเงินจะมีทองคำหนุนหลังอยู่ แต่เงินที่เราใช้กันทุกวันนี้มันไม่มีอะไรหนุนหลังเลย มันมีค่าขึ้นมาได้ก็เพราะว่ารัฐบาลสั่งให้มันมีค่าแค่นั้นเอง เงินเฟ้อ: ภาษีที่เรามองไม่เห็น การเปลี่ยนแปลงง่ายๆ แค่นี้แหละที่ส่งผลกระทบกับความมั่งคั่งของพวกเราแบบมหาศาล เงินถูกสร้างขึ้นมาได้อย่างไร?…

-

วางแผนอนาคตลูก: 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่

วางแผนอนาคตลูก ด้วย 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่ การเป็นพ่อแม่คือความรับผิดชอบที่ยิ่งใหญ่ที่สุดในชีวิต การวางแผนอนาคตของลูกจึงเป็นสิ่งสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งในยุคปัจจุบันที่ความไม่แน่นอนเกิดขึ้นได้ตลอดเวลา ไม่ว่าจะเป็นเรื่องสุขภาพ เศรษฐกิจ หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การเตรียมพร้อมสำหรับอนาคตของลูกจึงไม่ใช่เรื่องที่ควรมองข้าม บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนอนาคตลูก และแนะนำ 3 ขั้นตอนง่ายๆ ที่จะช่วยให้ลูกของคุณมีอนาคตที่มั่นคง แม้ว่าคุณพ่อคุณแม่อาจจะไม่ได้อยู่ดูแล ความสำคัญของการวางแผนอนาคตลูก การวางแผนอนาคตลูกเป็นมากกว่าแค่การเตรียมเงินไว้ให้ แต่เป็นการสร้างรากฐานที่แข็งแกร่งให้กับชีวิตของลูก เพื่อให้พวกเขาสามารถเติบโตได้อย่างมีคุณภาพและมีความสุข ความไม่แน่นอนของอนาคต อนาคตเป็นสิ่งที่ไม่แน่นอน เราไม่สามารถคาดการณ์ได้ว่าจะเกิดอะไรขึ้นบ้างในวันข้างหน้า ไม่ว่าจะเป็นเรื่องสุขภาพ อุบัติเหตุ หรือวิกฤตเศรษฐกิจ การวางแผนอนาคตลูกจึงเป็นการเตรียมพร้อมรับมือกับความไม่แน่นอนเหล่านี้ เพื่อให้ลูกของคุณยังคงสามารถใช้ชีวิตได้อย่างปกติสุข แม้ว่าจะมีอุปสรรคเข้ามา ผลกระทบจากการสูญเสียพ่อแม่ การสูญเสียพ่อแม่เป็นเหตุการณ์ที่กระทบกระเทือนจิตใจอย่างรุนแรงสำหรับเด็กๆ นอกจากความเศร้าโศกเสียใจแล้ว ยังมีผลกระทบอื่นๆ ตามมาอีกมากมาย เช่น ปัญหาทางการเงิน การเปลี่ยนแปลงวิถีชีวิต และความรู้สึกไม่มั่นคง การวางแผนอนาคตลูกจึงเป็นการช่วยลดผลกระทบเหล่านี้ โดยการเตรียมความพร้อมทางการเงินและสร้างหลักประกันให้กับชีวิตของลูก ความสำคัญของความมั่นคงทางการเงินและสุขภาพจิตใจ ความมั่นคงทางการเงินเป็นสิ่งสำคัญอย่างยิ่งสำหรับเด็กที่ต้องเผชิญกับการสูญเสียพ่อแม่ เงินทุนที่เพียงพอจะช่วยให้พวกเขาสามารถดำรงชีวิตต่อไปได้ มีค่าใช้จ่ายในการศึกษา ค่าใช้จ่ายในการดูแลสุขภาพ และค่าใช้จ่ายอื่นๆ ที่จำเป็น นอกจากนี้ การวางแผนอนาคตลูกยังช่วยให้พวกเขามีสุขภาพจิตใจที่ดีขึ้น เพราะพวกเขารู้สึกมั่นใจว่าจะมีอนาคตที่มั่นคงและได้รับการดูแลอย่างดี 3 ขั้นตอนง่ายๆ…

-

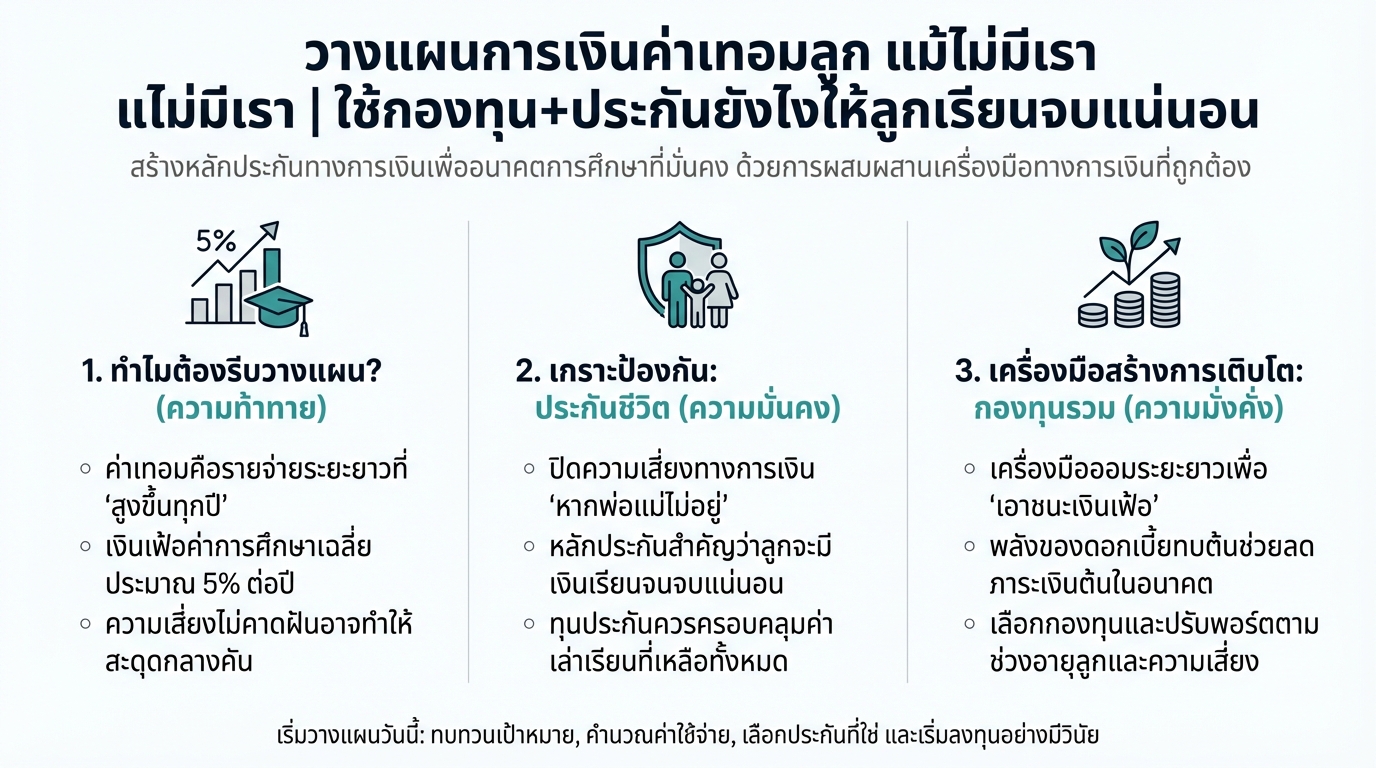

วางแผนค่าเทอมลูก: กองทุน+ประกัน เพื่ออนาคตการศึกษาที่มั่นคง

วางแผนการเงินค่าเทอมลูก แม้ไม่มีเรา | ใช้กองทุน+ประกันยังไงให้ลูกเรียนจบแน่นอน การวางแผนอนาคตทางการศึกษาของลูกเป็นสิ่งสำคัญที่พ่อแม่ทุกคนให้ความสำคัญ แต่ค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในปัจจุบัน ทำให้หลายครอบครัวกังวลใจว่าจะสามารถส่งลูกเรียนจบได้ตามที่ตั้งใจไว้หรือไม่ โดยเฉพาะอย่างยิ่ง หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับผู้ปกครอง การวางแผนการเงินค่าเทอมลูกจึงไม่ใช่เรื่องไกลตัวอีกต่อไป บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนค่าเทอมลูก พร้อมแนะนำแนวทางในการใช้กองทุนรวมและประกันชีวิต เพื่อสร้างหลักประกันทางการเงินและส่งเสริมให้ลูกรักได้เติบโตอย่างมีคุณภาพ ทำไมต้องวางแผนค่าเทอมลูก? การวางแผนค่าเทอมลูกมีความสำคัญอย่างยิ่ง เนื่องจากค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง ทั้งค่าเล่าเรียน ค่าหนังสือ อุปกรณ์การเรียน และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง หากไม่มีการวางแผนที่ดี อาจส่งผลกระทบต่อการดำเนินชีวิตของครอบครัวในระยะยาว ค่าเทอมโรงเรียนเอกชนและนานาชาติ ค่าเทอมของโรงเรียนเอกชนและโรงเรียนนานาชาติมีราคาสูงกว่าโรงเรียนรัฐบาลอย่างเห็นได้ชัด โดยอาจเริ่มต้นตั้งแต่ปีละหลายหมื่นบาท ไปจนถึงหลักแสนบาทต่อปี ยิ่งลูกเรียนในระดับชั้นที่สูงขึ้น ค่าใช้จ่ายก็จะยิ่งเพิ่มขึ้นตามไปด้วย เงินเฟ้อค่าการศึกษา ค่าใช้จ่ายด้านการศึกษาไม่ได้คงที่ แต่มีการปรับตัวสูงขึ้นอย่างต่อเนื่องตามภาวะเงินเฟ้อ โดยทั่วไปแล้ว อัตราเงินเฟ้อของค่าการศึกษาจะอยู่ที่ประมาณ 5% ต่อปี หมายความว่า ค่าใช้จ่ายในการศึกษาของลูกจะเพิ่มขึ้นทุกปี ขั้นตอนการวางแผนค่าเทอมลูก การวางแผนค่าเทอมลูกอย่างมีประสิทธิภาพ ประกอบด้วยขั้นตอนสำคัญดังนี้ กำหนดเป้าหมายการศึกษาของลูก เริ่มต้นด้วยการกำหนดเป้าหมายการศึกษาของลูกให้ชัดเจน ว่าต้องการให้ลูกเรียนในระดับชั้นใด โรงเรียนอะไร และคณะอะไรในระดับมหาวิทยาลัย การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณสามารถคำนวณค่าใช้จ่ายและวางแผนการเงินได้อย่างเหมาะสม คำนวณเงินเฟ้อค่าการศึกษา เมื่อทราบเป้าหมายการศึกษาแล้ว ให้คำนวณค่าใช้จ่ายทั้งหมดที่คาดว่าจะเกิดขึ้นในอนาคต โดยคำนึงถึงอัตราเงินเฟ้อค่าการศึกษาที่ประมาณ 5% ต่อปี เพื่อให้ได้ตัวเลขค่าใช้จ่ายที่ใกล้เคียงกับความเป็นจริงมากที่สุด ปิดความเสี่ยงด้วยประกันชีวิต…

-

ผู้ป่วยต้องการกำลังใจ คนดูแลยิ่งต้องแข็งแรง: เรื่องราวจากประสบการณ์จริง

ผู้ป่วยต้องการกำลังใจ คนดูแลยิ่งต้องแข็งแรง การเผชิญหน้ากับโรคร้าย ไม่ว่าจะเป็นมะเร็งหรือโรคอื่นๆ ล้วนเป็นบททดสอบที่หนักหนาสำหรับผู้ป่วยและครอบครัว การเดินทางนี้เต็มไปด้วยความท้าทาย ความหวัง และความไม่แน่นอน แต่สิ่งหนึ่งที่สำคัญที่สุดคือ “กำลังใจ” ทั้งจากตัวผู้ป่วยเองและจากคนรอบข้าง โดยเฉพาะอย่างยิ่ง “คนดูแล” ที่ต้องเข้มแข็งเพื่อประคับประคองผู้ป่วยให้ผ่านพ้นช่วงเวลาที่ยากลำบากนี้ไปให้ได้ บทความนี้จะพาคุณไปสำรวจเรื่องราวจากประสบการณ์จริงของผู้ป่วยและครอบครัว ที่ได้เรียนรู้บทเรียนอันล้ำค่าในการต่อสู้กับโรคร้าย พร้อมทั้งคำแนะนำและกำลังใจสำหรับผู้ที่กำลังเผชิญสถานการณ์เดียวกัน จุดเริ่มต้นของครอบครัวและการเปลี่ยนแปลง ชีวิตเริ่มต้นจากการทำงานประจำ สู่การสร้างครอบครัว และการเริ่มต้นธุรกิจของตนเอง ชีวิตการทำงานและการเริ่มต้นธุรกิจ หลายคนคงเคยฝันถึงการมีบ้าน มีรถ และชีวิตที่มั่นคง การทำงานประจำอาจเป็นจุดเริ่มต้นของความฝันเหล่านั้น แต่บางครั้งชีวิตก็พลิกผันไปในทิศทางที่เราคาดไม่ถึง จากพนักงานออฟฟิศธรรมดา สู่การเป็นเจ้าของธุรกิจเล็กๆ คือจุดเริ่มต้นของการเปลี่ยนแปลงครั้งใหญ่ การเปลี่ยนแปลงชีวิตจากการทำงานสู่งานธุรกิจ การตัดสินใจลาออกจากงานประจำเพื่อทำธุรกิจของตัวเอง อาจเป็นเรื่องที่ต้องใช้ความกล้าหาญและความมุ่งมั่นอย่างมาก แต่ความฝันที่จะมีธุรกิจเป็นของตัวเอง และการได้ใช้ชีวิตในแบบที่ต้องการ ก็เป็นแรงผลักดันสำคัญที่ทำให้หลายคนตัดสินใจก้าวออกมาจาก Comfort Zone การเปิดร้านเค้กและเบเกอรี่ ร้านเค้กและเบเกอรี่เล็กๆ อาจเป็นเพียงจุดเริ่มต้นของความฝัน แต่สำหรับบางคน มันคือความสุขเล็กๆ น้อยๆ ที่ได้ทำในสิ่งที่รัก ได้สร้างสรรค์สิ่งดีๆ ให้กับผู้อื่น และได้ใช้เวลาร่วมกันกับครอบครัว การตรวจพบมะเร็งและการรักษา เมื่อความฝันกำลังเบ่งบาน โรคร้ายก็เข้ามาทักทาย อาการป่วยและการตรวจวินิจฉัย จุดเริ่มต้นของความผิดปกติมักมาจากการรู้สึกเหนื่อยง่าย ปวดท้อง หรืออาการอื่นๆ…

-

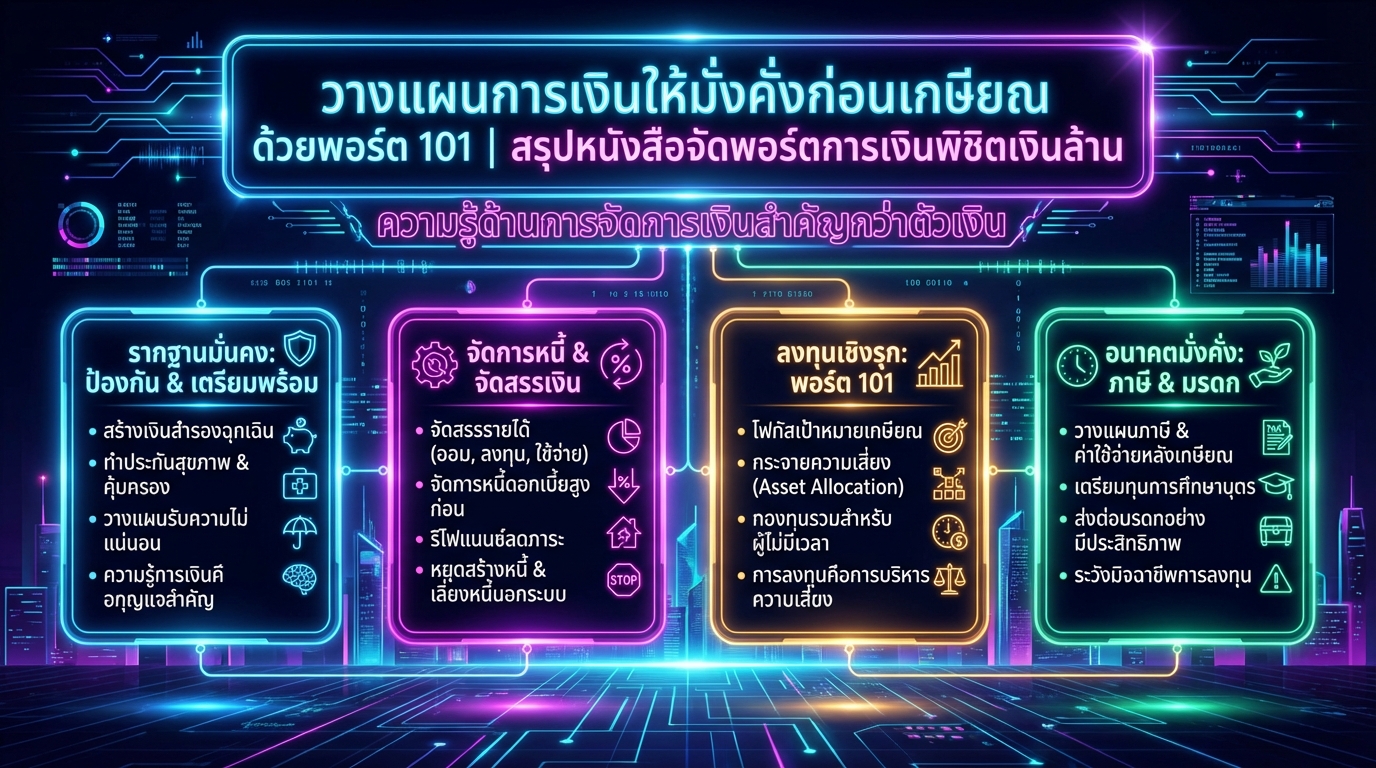

วางแผนการเงินเกษียณด้วยพอร์ต 101: สรุปหนังสือพิชิตเงินล้าน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุปหนังสือจัดพอร์ตการเงินพิชิตเงินล้าน การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม โดยเฉพาะอย่างยิ่งหากคุณต้องการเกษียณอย่างมีความสุขและมีอิสระทางการเงิน หนังสือ “จัดพอร์ตการเงินพิชิตเงินล้าน” นำเสนอแนวทางที่เข้าใจง่าย พร้อมกรณีศึกษาจริง เพื่อให้คุณสามารถเริ่มต้นวางแผนการเงินได้อย่างมีประสิทธิภาพ บทความนี้จะสรุปเนื้อหาสำคัญจากหนังสือเล่มนี้ พร้อมแนะนำวิธีการวางแผนการเงินให้มั่งคั่งก่อนเกษียณอย่างละเอียด ความสำคัญของการวางแผนการเงิน ความรู้ด้านการจัดการเงินมีความสำคัญมากกว่าตัวเงินเอง การวางแผนการเงินไม่ใช่เรื่องยาก เพียงแค่มีความรู้ความเข้าใจและเริ่มต้นลงมือทำอย่างจริงจัง การวางแผนการเงินเชิงรุกหมายถึงการเริ่มต้นวางแผนตั้งแต่วันนี้ ไม่ใช่รอให้ใกล้ถึงเป้าหมายแล้วค่อยวางแผน ความไม่แน่นอน ชีวิตมีความไม่แน่นอนเสมอ เราไม่สามารถคาดการณ์อนาคตได้อย่างแม่นยำ การวางแผนการเงินจึงต้องคำนึงถึงความไม่แน่นอนที่อาจเกิดขึ้น เช่น การเจ็บป่วย อุบัติเหตุ หรือเหตุการณ์ไม่คาดฝันอื่น ๆ จัดการความไม่แน่นอนและค่าใช้จ่าย การจัดการความไม่แน่นอนและค่าใช้จ่ายเป็นสิ่งสำคัญในการวางแผนการเงิน ประกันสุขภาพ การซื้อประกันสุขภาพเป็นเครื่องมือสำคัญในการจัดการความเสี่ยงด้านสุขภาพ ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้น เงินเฟ้อ เงินเฟ้อเป็นปัจจัยที่ส่งผลกระทบต่อค่าครองชีพในระยะยาว ทำให้ค่าใช้จ่ายต่างๆ สูงขึ้น การวางแผนการเงินจึงต้องคำนึงถึงผลกระทบจากเงินเฟ้อ ค่าใช้จ่ายหลังเกษียณ ค่าใช้จ่ายหลังเกษียณเป็นสิ่งที่หลีกเลี่ยงไม่ได้ การวางแผนค่าใช้จ่ายหลังเกษียณอย่างรอบคอบจะช่วยให้คุณมีคุณภาพชีวิตที่ดีหลังเกษียณ การจัดสรรรายได้และการจัดการหนี้ การจัดสรรรายได้และการจัดการหนี้เป็นพื้นฐานสำคัญของการวางแผนการเงิน การจัดสรรรายได้ การจัดสรรรายได้ (ออม ลงทุน ใช้จ่าย) เป็นการแบ่งเงินออกเป็นส่วน ๆ เพื่อตอบสนองความต้องการที่แตกต่างกัน เช่น การออมเพื่อเป้าหมายระยะยาว การลงทุนเพื่อสร้างผลตอบแทน…

-

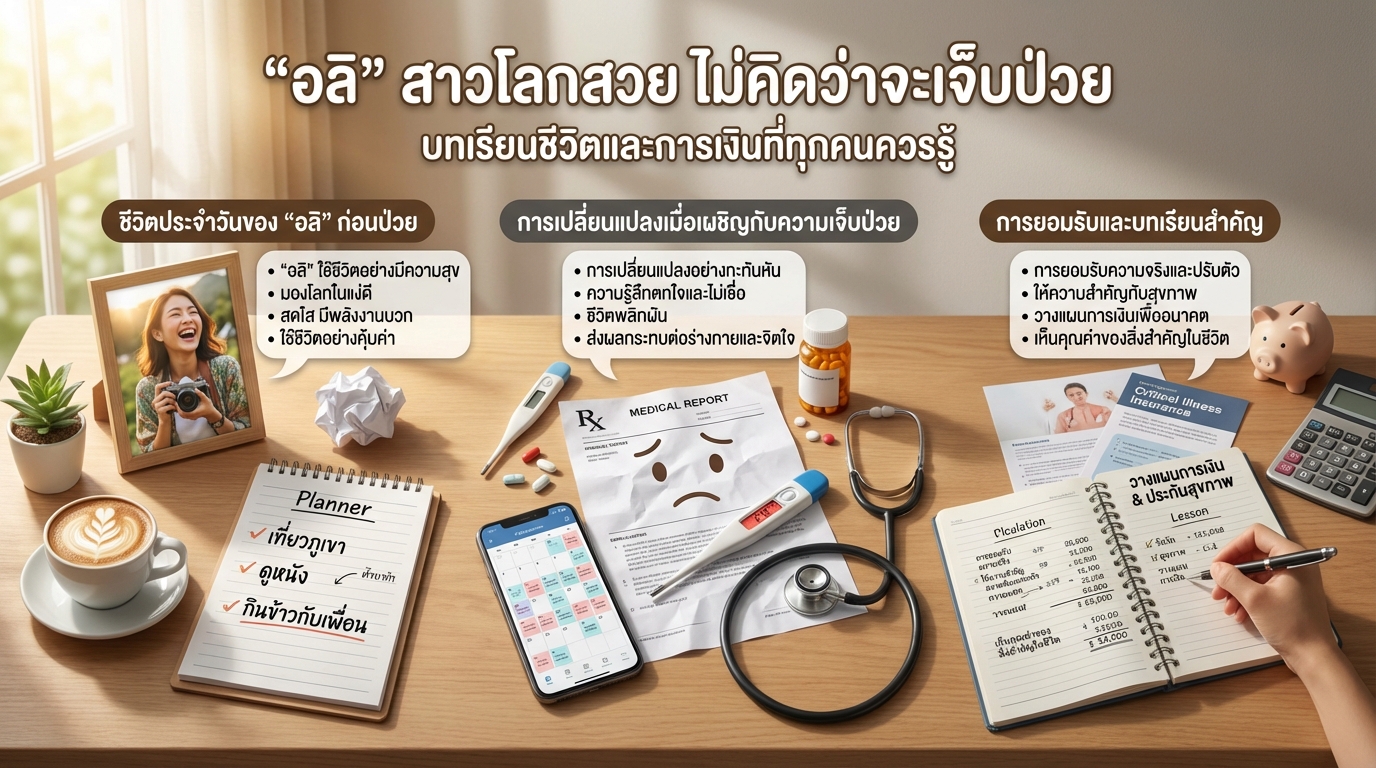

“อลิ” สาวโลกสวย ไม่คิดว่าจะเจ็บป่วย: บทเรียนชีวิตและการเงิน

“อลิ” สาวโลกสวย ไม่คิดว่าจะเจ็บป่วย เรื่องราวของ “อลิ” สาวโลกสวยที่ใช้ชีวิตอย่างมีความสุขและมองโลกในแง่ดี อาจเป็นแรงบันดาลใจให้ใครหลายคน แต่แล้วชีวิตของเธอก็ต้องพลิกผันเมื่อเผชิญกับความเจ็บป่วยที่ไม่คาดฝัน บทความนี้จะพาคุณไปสำรวจเส้นทางชีวิตของ “อลิ” ตั้งแต่ช่วงเวลาที่สดใส การเปลี่ยนแปลงเมื่อต้องเผชิญกับความเจ็บป่วย การยอมรับและการปรับตัว รวมถึงบทเรียนสำคัญที่ได้เรียนรู้เกี่ยวกับชีวิตและการเงิน ชีวิตประจำวันของ “อลิ” ก่อนป่วย ก่อนที่ความเจ็บป่วยจะเข้ามาเปลี่ยนแปลงชีวิต “อลิ” ใช้ชีวิตอย่างมีความสุขและเต็มไปด้วยความสดใส เธอเป็นคนมองโลกในแง่ดีและใช้ชีวิตอย่างคุ้มค่าในทุกๆ วัน ความสดใสและการมองโลกในแง่ดี “อลิ” เป็นคนที่มีพลังงานบวกอยู่เสมอ เธอตื่นเช้ามาด้วยความสดใส มองเห็นความสวยงามของโลก และมีความสุขกับสิ่งเล็กๆ น้อยๆ รอบตัว ไม่ว่าจะเป็นการได้ฟังเพลงโปรด ทำกิจกรรมที่ชอบ หรือใช้เวลากับคนที่รัก การใช้ชีวิตอย่างมีความสุข “อลิ” ใช้ชีวิตอย่างเต็มที่ เธอชอบออกไปท่องเที่ยว พบปะผู้คน และทำในสิ่งที่ใจต้องการ เธอให้ความสำคัญกับการใช้ชีวิตอย่างมีความสุขและไม่ปล่อยให้ตัวเองจมอยู่กับความทุกข์ การเปลี่ยนแปลงเมื่อเผชิญกับความเจ็บป่วย ชีวิตของ “อลิ” ต้องเปลี่ยนไปอย่างสิ้นเชิงเมื่อเธอได้รับข่าวร้ายเกี่ยวกับสุขภาพ การเปลี่ยนแปลงนี้ส่งผลกระทบต่อทั้งร่างกาย จิตใจ และการเงินของเธอ อาการป่วยที่เกิดขึ้น อาการป่วยที่เกิดขึ้นกับ “อลิ” ทำให้เธอต้องเผชิญกับความเจ็บปวดและความไม่สบายตัว เธอต้องเข้ารับการรักษาพยาบาลอย่างต่อเนื่อง และต้องปรับเปลี่ยนวิถีชีวิตประจำวัน ความตกใจและไม่เชื่อ เมื่อทราบข่าวร้าย…

-

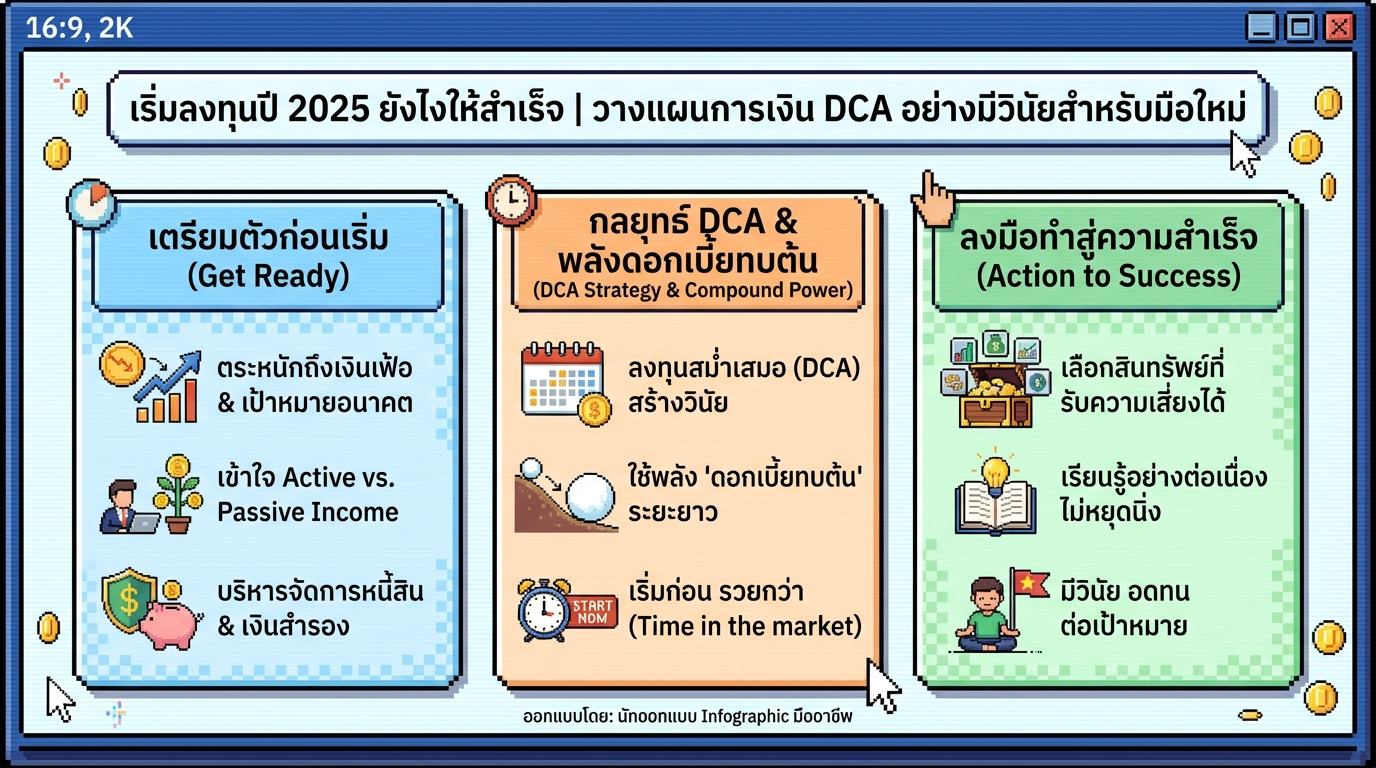

เริ่มลงทุนปี 2025: วางแผนการเงิน DCA สำหรับมือใหม่ | การงง การเงิน

เริ่มลงทุนปี 2025 ยังไงให้สำเร็จ | วางแผนการเงิน DCA อย่างมีวินัยสำหรับมือใหม่ การลงทุนเป็นประตูสู่ความมั่นคงทางการเงินในอนาคต แต่สำหรับมือใหม่ที่เพิ่งเริ่มต้น อาจรู้สึกสับสนและไม่รู้ว่าจะเริ่มต้นอย่างไรดี บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการลงทุน พร้อมแนะนำวิธีการวางแผนการเงิน DCA (Dollar Cost Averaging) อย่างมีวินัย เพื่อให้คุณสามารถเริ่มต้นลงทุนในปี 2025 ได้อย่างมั่นใจและประสบความสำเร็จ ทำไมต้องลงทุน? การลงทุนมีความจำเป็นอย่างยิ่งในยุคปัจจุบัน เนื่องจากปัจจัยหลายประการที่ส่งผลกระทบต่อความมั่นคงทางการเงินในระยะยาว การลงทุนช่วยให้เงินของคุณเติบโตได้มากกว่าการฝากเงินไว้ในบัญชีออมทรัพย์เพียงอย่างเดียว นอกจากนี้ การลงทุนยังช่วยป้องกันความเสี่ยงจากเงินเฟ้อที่ทำให้มูลค่าของเงินลดลงเมื่อเวลาผ่านไป ความจำเป็นของการลงทุน การลงทุนช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินต่างๆ ได้ ไม่ว่าจะเป็นการเกษียณอายุ การซื้อบ้าน การศึกษาบุตร หรือการมีอิสระภาพทางการเงิน การลงทุนยังช่วยสร้างกระแสเงินสดในระยะยาว และเป็นเครื่องมือสำคัญในการสร้างความมั่งคั่ง Active Income vs. Passive Income รายได้มี 2 ประเภทหลักๆ คือ Active Income และ Passive Income Active Income คือรายได้ที่ได้จากการทำงาน เช่น เงินเดือน หรือค่าจ้าง…

-

รีวิวกองทุน THAI ESGX: คุ้มค่าเมื่อเทียบกับ LTF? ค่าธรรมเนียม & โอกาสเติบโต

รีวิวกองทุน THAI ESGX คุ้มไหมกับการย้ายจาก LTF? ลดค่าธรรมเนียม เพิ่มโอกาสเติบโต การลงทุนในกองทุนรวมเพื่อการออมระยะยาว (LTF) เป็นหนึ่งในทางเลือกยอดนิยมสำหรับนักลงทุนชาวไทยมาอย่างยาวนาน ด้วยสิทธิประโยชน์ทางภาษีที่ดึงดูดใจ อย่างไรก็ตาม เมื่อมีการเปลี่ยนแปลงกฎเกณฑ์และผลิตภัณฑ์ทางการเงินใหม่ๆ เกิดขึ้น นักลงทุนจึงต้องพิจารณาทางเลือกอื่น ๆ ที่อาจตอบโจทย์เป้าหมายทางการเงินได้ดีกว่า หนึ่งในนั้นคือการย้ายเงินลงทุนจาก LTF เดิมมายังกองทุนรวมไทยเพื่อความยั่งยืน (THAI ESGX) บทความนี้จะพาทุกท่านไปเจาะลึกถึงข้อดีข้อเสียของการตัดสินใจดังกล่าว พร้อมทั้งเปรียบเทียบกองทุน THAI ESGX กับ LTF เดิม เพื่อให้คุณสามารถตัดสินใจได้อย่างรอบคอบและเหมาะสมกับความต้องการของตนเองมากที่สุด ภาพรวมการพิจารณาการย้ายจาก LTF ไป THAI ESGX การตัดสินใจว่าจะย้ายเงินลงทุนจาก LTF เดิมไป THAI ESGX หรือไม่นั้น จำเป็นต้องพิจารณาหลายปัจจัยประกอบกัน ไม่ว่าจะเป็น Performance ของกองทุนเดิม สไตล์การลงทุนของกองทุน THAI ESGX และค่าธรรมเนียมที่เกี่ยวข้อง วัตถุประสงค์ของการรีวิว วัตถุประสงค์หลักของการรีวิวนี้คือการให้ข้อมูลที่ครบถ้วนและเป็นประโยชน์แก่นักลงทุนที่กำลังพิจารณาปรับพอร์ตการลงทุน โดยจะเน้นไปที่การเปรียบเทียบข้อดีข้อเสียของแต่ละกองทุน เพื่อช่วยให้คุณสามารถตัดสินใจได้อย่างมีข้อมูลและสอดคล้องกับเป้าหมายทางการเงินของคุณ การพิจารณา Performance…

-

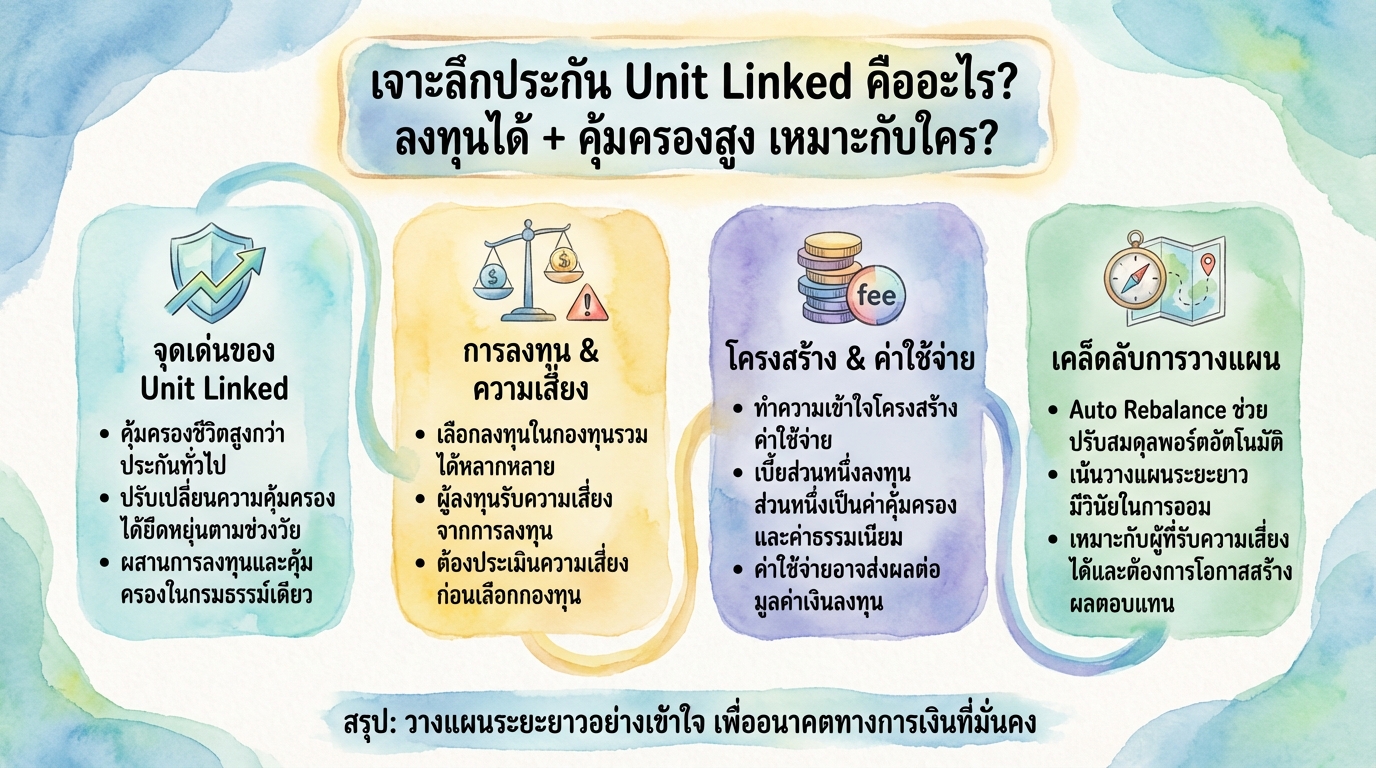

เจาะลึกประกัน Unit Linked: ลงทุนได้ คุ้มครองสูง เหมาะกับคุณหรือไม่?

เจาะลึกประกัน Unit Linked คืออะไร? ลงทุนได้ + คุ้มครองสูง เหมาะกับใคร? ประกัน Unit Linked กำลังได้รับความนิยมอย่างมากในปัจจุบัน ด้วยจุดเด่นที่ผสมผสานระหว่างการลงทุนและการคุ้มครองชีวิต ทำให้หลายคนสนใจที่จะทำความเข้าใจว่าประกันรูปแบบนี้คืออะไร มีข้อดีอย่างไร และเหมาะกับใคร บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของประกัน Unit Linked ตั้งแต่พื้นฐานไปจนถึงกลยุทธ์การวางแผน เพื่อให้คุณสามารถตัดสินใจได้อย่างรอบคอบและวางแผนการเงินได้อย่างมีประสิทธิภาพ จุดเด่นของ Unit Linked ประกัน Unit Linked โดดเด่นด้วยคุณสมบัติที่แตกต่างจากประกันชีวิตแบบดั้งเดิม ทำให้เป็นทางเลือกที่น่าสนใจสำหรับผู้ที่ต้องการทั้งความคุ้มครองและโอกาสในการสร้างผลตอบแทนจากการลงทุน ความคุ้มครองที่สูงกว่า หนึ่งในจุดแข็งที่สำคัญของ Unit Linked คือการให้ความคุ้มครองชีวิตที่สูงกว่าประกันแบบทั่วไป โดยผู้เอาประกันภัยสามารถเลือกทุนประกันที่เหมาะสมกับความต้องการและภาระทางการเงินของตนเองได้ การปรับสัดส่วนความคุ้มครอง Unit Linked มีความยืดหยุ่นสูงในการปรับเปลี่ยนความคุ้มครองตามสถานการณ์ชีวิตที่เปลี่ยนแปลงไป เช่น เมื่อภาระทางการเงินลดลง ผู้เอาประกันภัยสามารถลดความคุ้มครองลงได้ เพื่อเพิ่มสัดส่วนการลงทุนในกองทุนรวม การประเมินความเสี่ยงและการเลือกกองทุน ก่อนตัดสินใจทำประกัน Unit Linked สิ่งสำคัญคือการประเมินความเสี่ยงและเลือกกองทุนที่เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ การทำความเข้าใจพื้นฐานประกัน ก่อนเริ่มต้นการลงทุนใน Unit Linked ควรทำความเข้าใจถึงหลักการทำงานของประกันรูปแบบนี้ รวมถึงค่าใช้จ่ายต่างๆ ที่เกี่ยวข้อง…