Tag: การออมเพื่อการศึกษา

-

สามเหลี่ยมการเงิน: วางแผนชีวิตมั่นคง เริ่มต้นง่ายๆ 3 ขั้นตอน

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ แค่ 3 ขั้นตอน การวางแผนการเงินเป็นสิ่งสำคัญที่หลายคนมองข้าม แต่รู้หรือไม่ว่าการมีแผนการเงินที่ดีจะช่วยให้คุณใช้ชีวิตได้อย่างมั่นคงในระยะยาว? “สามเหลี่ยมการเงิน” คือแนวคิดที่จะช่วยให้คุณวางแผนชีวิตได้อย่างมีประสิทธิภาพ โดยเริ่มต้นง่ายๆ เพียง 3 ขั้นตอน บทความนี้จะพาคุณไปทำความรู้จักกับสามเหลี่ยมการเงินอย่างละเอียด พร้อมแนะนำวิธีการวางแผนในแต่ละขั้นตอน เพื่อให้คุณสามารถสร้างรากฐานทางการเงินที่แข็งแกร่งและส่งมอบมรดกให้คนที่คุณรักได้อย่างคุ้มค่า สร้างรากฐานทางการเงินที่มั่นคง ก่อนที่คุณจะเริ่มวางแผนการเงินในระยะยาว สิ่งสำคัญที่สุดคือการสร้างรากฐานที่มั่นคงเสียก่อน เปรียบเสมือนการสร้างบ้าน ถ้าฐานรากไม่แข็งแรง บ้านก็อาจพังลงมาได้ง่ายๆ รากฐานทางการเงินที่มั่นคงประกอบด้วย 2 ส่วนหลักๆ ได้แก่ เงินสำรองฉุกเฉิน และแผนประกันเพื่อคุ้มครองความเสี่ยง เงินสำรองฉุกเฉิน 3-6 เดือน เงินสำรองฉุกเฉินคือเงินที่คุณเก็บไว้เพื่อใช้ในยามจำเป็น เช่น เมื่อคุณตกงาน เจ็บป่วย หรือมีค่าใช้จ่ายที่ไม่คาดฝันเกิดขึ้น การมีเงินสำรองฉุกเฉินจะช่วยให้คุณรับมือกับสถานการณ์เหล่านี้ได้อย่างไม่ลำบาก โดยทั่วไป ควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน เช่น ถ้าคุณมีค่าใช้จ่ายเดือนละ 20,000 บาท คุณควรมีเงินสำรองฉุกเฉินอย่างน้อย 60,000 – 120,000 บาท คุณสามารถเก็บเงินสำรองฉุกเฉินไว้ในบัญชีออมทรัพย์ หรือกองทุนรวมตลาดเงิน ซึ่งมีความคล่องตัวสูงและมีความเสี่ยงต่ำ วางแผนประกันเพื่อคุ้มครอง…

-

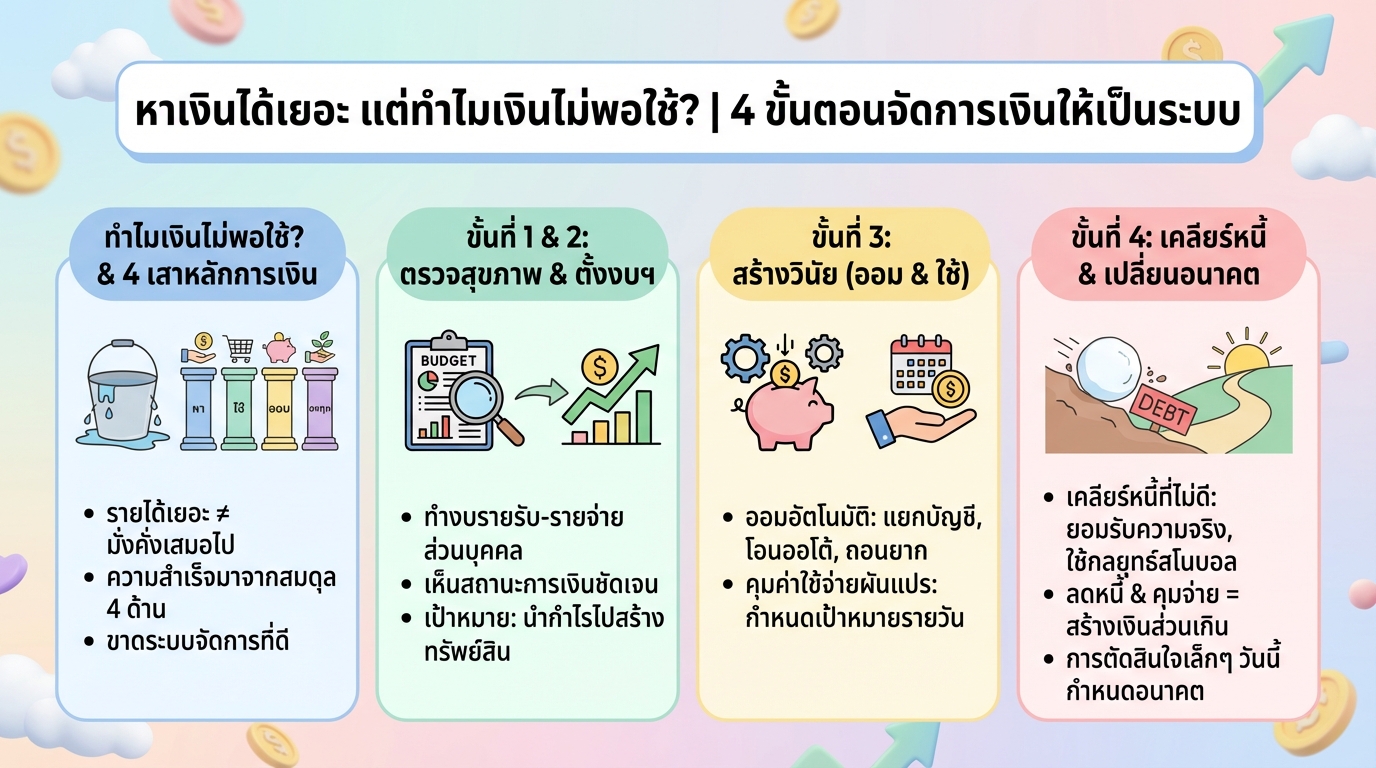

หาเงินได้เยอะ แต่เงินไม่พอใช้? 4 ขั้นตอนจัดการเงินให้เป็นระบบ

หาเงินได้เยอะ แต่ทำไมเงินไม่พอใช้? | 4 ขั้นตอนจัดการเงินให้เป็นระบบ เคยรู้สึกไหมว่า ทำงานหนักแค่ไหน เงินก็ยังไม่พอใช้สักที? ปัญหานี้ไม่ได้เกิดขึ้นกับคุณคนเดียวแน่นอน หลายคนประสบปัญหาเดียวกัน คือมีรายได้เพิ่มขึ้น แต่ชีวิตกลับไม่ดีขึ้นเท่าที่ควร บทความนี้จะพาคุณไปสำรวจ 4 ขั้นตอนสำคัญในการจัดการเงิน ที่จะช่วยให้คุณกลับมาควบคุมการเงินของตัวเองได้อีกครั้ง พร้อมเปลี่ยนอนาคตทางการเงินให้มั่นคงยิ่งขึ้น ทำไมหาเงินได้เยอะ แต่เงินไม่พอใช้? หลายครั้งที่เรามุ่งเน้นไปที่การหารายได้ให้มากขึ้น โดยละเลยการบริหารจัดการเงินอย่างมีประสิทธิภาพ ผลที่ได้คือ แม้รายได้จะเพิ่มขึ้น แต่เงินกลับหมดไปอย่างรวดเร็ว ปัญหาไม่ได้อยู่ที่รายได้น้อย แต่อยู่ที่เรายังไม่มีระบบจัดการเงินที่ดีพอ ความสำเร็จทางการเงินที่แท้จริง ความสำเร็จทางการเงินที่แท้จริงไม่ได้วัดกันที่จำนวนเงินที่คุณหาได้ แต่ขึ้นอยู่กับการบริหารจัดการเงินใน 4 ด้านหลัก ได้แก่ หาเงิน ใช้จ่าย ออม และลงทุน การสร้างสมดุลใน 4 ด้านนี้ คือกุญแจสำคัญที่จะนำไปสู่ความมั่งคั่งในระยะยาว 4 ด้านที่ต้องบริหารให้สมดุล การบริหารเงินให้สมดุลหมายถึง การให้ความสำคัญกับทั้ง 4 ด้านอย่างเท่าเทียมกัน ไม่ใช่เน้นเพียงด้านใดด้านหนึ่งเท่านั้น เช่น การหาเงินเก่ง แต่ใช้จ่ายฟุ่มเฟือย หรือออมเงินมากเกินไปจนไม่มีเงินใช้จ่ายในชีวิตประจำวัน การสร้างทรัพย์สิน vs การสร้างหนี้สิน เป้าหมายสูงสุดของการบริหารเงินคือ…

-

วางแผนเกษียณฉบับมือใหม่: ลงทุน QQQ, DCA หุ้นนอก + ฟรีชีท!

วางแผนเกษียณฉบับมือใหม่ ลงทุนหุ้นต่างประเทศ DCA ใน QQQ คืออะไร? + แจกฟรีชีทวางแผนการเงิน การวางแผนเกษียณเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าคุณจะอยู่ในช่วงวัยไหนก็ตาม การเตรียมพร้อมทางการเงินที่ดีจะช่วยให้คุณใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและหมดกังวล หนึ่งในกลยุทธ์ที่ได้รับความนิยมคือการลงทุนในหุ้นต่างประเทศ โดยเฉพาะอย่างยิ่งการลงทุนในกองทุนรวมที่เน้นหุ้นเทคโนโลยีอย่าง QQQ และการใช้กลยุทธ์ DCA (Dollar Cost Averaging) เพื่อลดความเสี่ยง วันนี้เราจะมาเจาะลึกเรื่องเหล่านี้ พร้อมแจกฟรีชีทวางแผนการเงินให้คุณนำไปปรับใช้ได้จริง เงินเฟ้อคืออะไร? ทำไมต้องสนใจเรื่องการเงิน เงินเฟ้อเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อการวางแผนการเงินของเราอย่างมาก เงินเฟ้อทำให้ค่าครองชีพสูงขึ้น เงินเฟ้อคือภาวะที่ราคาสินค้าและบริการโดยทั่วไปเพิ่มสูงขึ้น ทำให้กำลังซื้อของเงินลดลง พูดง่ายๆ คือเงินจำนวนเท่าเดิมซื้อของได้น้อยลง ตัวเลขเงินเฟ้อ M2 ในอเมริกา ตัวเลขเงิน M2 เป็นตัวชี้วัดปริมาณเงินในระบบเศรษฐกิจ ซึ่งมีการเติบโตอย่างต่อเนื่องในระยะยาว โดยเฉพาะในสหรัฐอเมริกา กฎ 72 กฎ 72 เป็นเครื่องมือที่ช่วยให้เราคำนวณระยะเวลาที่เงินของเราจะเพิ่มเป็นสองเท่า หรือลดลงครึ่งหนึ่งจากผลกระทบของเงินเฟ้อ ตัวอย่างเช่น ถ้าเงินเฟ้ออยู่ที่ 6% เงินของคุณจะลดลงครึ่งหนึ่งใน 12 ปี ทำไมต้องสนใจเรื่องการเงิน การทำความเข้าใจเรื่องเงินเฟ้อและการวางแผนการเงินจะช่วยให้คุณสามารถรักษาอำนาจซื้อของเงินได้ และทำให้คุณมีเงินเพียงพอใช้จ่ายหลังเกษียณ สินทรัพย์ vs…

-

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ อิสรภาพการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุนให้มีอิสรภาพการเงิน การเงินเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะมันส่งผลกระทบโดยตรงต่อคุณภาพชีวิตของเราในระยะยาว ยิ่งในยุคปัจจุบันที่เรามีข้อมูลและเครื่องมือทางการเงินมากมายให้ศึกษา การวางแผนการเงินจึงเป็นเรื่องที่เข้าถึงได้ง่ายขึ้น อย่างไรก็ตาม กับดักทางการเงินที่หลายคนต้องเผชิญยังคงมีอยู่มากมาย บทความนี้จะพาคุณไปทำความเข้าใจกับวงจรชีวิตติดหนี้ พร้อมทั้งแนะนำแนวทางในการวางแผนการเงินเพื่อสร้างอิสรภาพทางการเงินในระยะยาว กับดักทางการเงินที่คนส่วนใหญ่เผชิญ วงจรชีวิตของคนส่วนใหญ่มักเริ่มต้นด้วยการศึกษาเล่าเรียน เมื่อเรียนจบก็จะเข้าสู่วัยทำงาน เริ่มมีรายได้ และอาจตัดสินใจซื้อบ้าน ซื้อรถ ซึ่งสิ่งเหล่านี้เป็นสิ่งที่สังคมปลูกฝังให้เราเชื่อว่าเป็นเป้าหมายในชีวิต แต่ในความเป็นจริง การผ่อนบ้าน ผ่อนรถ คือการที่เราต้องทำงานประจำไปเรื่อยๆ เพื่อชำระหนี้สินเหล่านี้ จนบางครั้งเราอาจลืมไปว่าเรากำลังติดอยู่ในวงจรชีวิตติดหนี้ วงจรชีวิตติดหนี้: เรียน-ทำงาน-ผ่อน วงจรชีวิตติดหนี้เริ่มต้นจากการที่เราต้องกู้เงินเพื่อซื้อสินทรัพย์ต่างๆ เช่น บ้าน รถยนต์ หรือแม้แต่การศึกษา เมื่อมีหนี้สิน เราก็ต้องทำงานหาเงินมาชำระหนี้สินเหล่านั้น ทำให้เราต้องทำงานอย่างต่อเนื่องเพื่อหาเงินมาจ่ายหนี้สิน ผลกระทบของการมีหนี้ระยะยาว การมีหนี้ระยะยาวส่งผลกระทบต่อชีวิตหลายด้าน เช่น การจำกัดอิสรภาพในการใช้ชีวิต การไม่สามารถลาออกจากงานเพื่อทำตามความฝันได้ การไม่กล้าเสี่ยงในการเปลี่ยนงานหรือเริ่มต้นธุรกิจของตัวเอง นอกจากนี้ หนี้สินยังส่งผลกระทบต่อสุขภาพจิต ทำให้เกิดความเครียดและความกังวลใจ ทางออก: หยุดก่อนที่จะสาย การหลุดพ้นจากวงจรชีวิตติดหนี้ไม่ใช่เรื่องยาก หากเราเริ่มต้นวางแผนการเงินอย่างถูกต้องและเหมาะสม การออมและการลงทุนเพื่ออิสรภาพทางการเงิน ทางออกที่ดีที่สุดคือการหยุดก่อนที่จะสาย หากคุณยังไม่มีหนี้สินระยะยาว ลองพิจารณาทางเลือกอื่นนอกเหนือจากการก่อหนี้ เช่น การออมเงินและการลงทุน การออมเงินจะช่วยให้คุณมีเงินสำรองฉุกเฉิน และมีเงินทุนสำหรับการลงทุนในอนาคต…

-

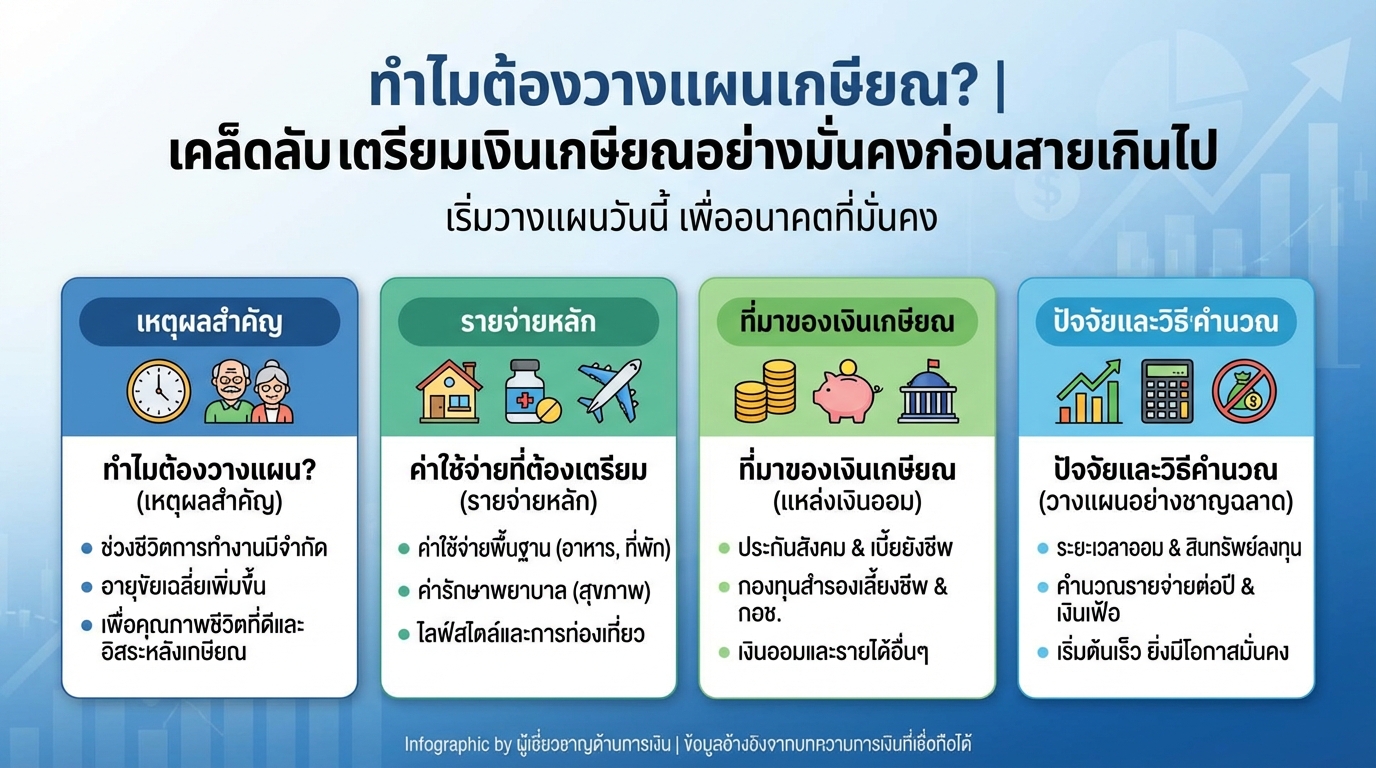

ทำไมต้องวางแผนเกษียณ? เตรียมเงินเกษียณให้มั่นคงก่อนสาย

ทำไมต้องวางแผนเกษียณ? | เคล็ดลับเตรียมเงินเกษียณอย่างมั่นคงก่อนสายเกินไป การวางแผนเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะเป็นการเตรียมความพร้อมทางการเงินและคุณภาพชีวิตในระยะยาว หลายคนอาจมองข้ามเรื่องนี้ไป แต่การเริ่มต้นวางแผนเกษียณตั้งแต่วันนี้ จะช่วยให้คุณมีชีวิตหลังเกษียณที่มั่นคงและมีความสุขได้ บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนเกษียณ พร้อมเผยเคล็ดลับการเตรียมเงินเกษียณอย่างชาญฉลาด เพื่อให้คุณพร้อมรับมือกับอนาคตได้อย่างมั่นใจ ทำไมต้องวางแผนเกษียณ? การวางแผนเกษียณไม่ใช่เรื่องไกลตัวอีกต่อไป เพราะเกี่ยวข้องกับช่วงชีวิตที่เราต้องเผชิญทุกคน การวางแผนที่ดีจะช่วยให้เราใช้ชีวิตหลังเกษียณได้อย่างมีความสุขและไม่เป็นภาระของผู้อื่น ช่วงชีวิตและการทำงาน ช่วงชีวิตของคนเราแบ่งออกเป็นหลายช่วง โดยช่วงที่เรามีรายได้คือช่วงที่เราทำงาน ซึ่งมีระยะเวลาจำกัด การวางแผนเกษียณจึงเป็นการเตรียมพร้อมสำหรับช่วงเวลาที่เราไม่มีรายได้ประจำ อายุขัยเฉลี่ยที่เพิ่มขึ้น ในปัจจุบัน อายุขัยเฉลี่ยของประชากรมีแนวโน้มเพิ่มขึ้นเรื่อยๆ ทำให้เราต้องวางแผนการเงินให้ครอบคลุมระยะเวลาที่ยาวนานขึ้น เพื่อให้มีเงินเพียงพอใช้จ่ายตลอดช่วงชีวิตหลังเกษียณ เป้าหมายของการวางแผนเกษียณ การวางแผนเกษียณมีเป้าหมายหลักๆ เพื่อให้เรามีคุณภาพชีวิตที่ดีและมีความเป็นอิสระในการใช้ชีวิตหลังเกษียณ คุณภาพชีวิตที่ดี การมีเงินเพียงพอใช้จ่ายในชีวิตประจำวัน ค่ารักษาพยาบาล และค่าใช้จ่ายอื่นๆ ที่จำเป็น จะช่วยให้เรามีคุณภาพชีวิตที่ดีหลังเกษียณ สามารถทำในสิ่งที่เราต้องการได้อย่างมีความสุข ความเป็นอิสระ การมีเงินเก็บออมที่เพียงพอจะช่วยให้เรามีความเป็นอิสระในการใช้ชีวิต ไม่ต้องพึ่งพาผู้อื่น และสามารถตัดสินใจเลือกใช้ชีวิตในแบบที่เราต้องการได้ ค่าใช้จ่ายที่ต้องเตรียม การวางแผนค่าใช้จ่ายเป็นสิ่งสำคัญในการเตรียมเงินเกษียณ เราต้องพิจารณาค่าใช้จ่ายต่างๆ ที่อาจเกิดขึ้นหลังเกษียณ ค่าใช้จ่ายในชีวิตประจำวัน ค่าใช้จ่ายพื้นฐาน เช่น ค่าอาหาร ค่าที่อยู่อาศัย ค่าเดินทาง และค่าใช้จ่ายส่วนตัวอื่นๆ เป็นสิ่งที่เราต้องคำนึงถึงเป็นอันดับแรก ค่าใช้จ่ายทางการแพทย์ ค่ารักษาพยาบาลเป็นค่าใช้จ่ายที่หลีกเลี่ยงไม่ได้ โดยเฉพาะเมื่ออายุมากขึ้น การเตรียมเงินส่วนนี้ไว้จึงเป็นสิ่งสำคัญ…

-

อยากมีรายได้เสริม ต้องเริ่มยังไง? | You’re Your Money Coach

อยากมีรายได้เสริม ต้องเริ่มยังไง? การมีรายได้เสริมเป็นสิ่งที่หลายคนใฝ่ฝัน เพราะช่วยให้มีเงินใช้จ่ายคล่องตัวขึ้น ลดความเสี่ยงทางการเงิน และมีโอกาสบรรลุเป้าหมายทางการเงินได้เร็วขึ้น แต่คำถามยอดฮิตคือ “อยากมีรายได้เสริม ต้องเริ่มยังไง?” บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของการสร้างรายได้เสริม พร้อมเคล็ดลับจากพี่หนุ่ม Money Coach ที่จะช่วยให้คุณเริ่มต้นได้อย่างมั่นใจและประสบความสำเร็จ ทำไมต้องมีรายได้เสริม? การมีรายได้เสริมไม่ใช่แค่เรื่องของการมีเงินมากขึ้นเท่านั้น แต่ยังเป็นเรื่องของการสร้างความมั่นคงทางการเงินและลดความเสี่ยงในชีวิต รายได้เสริมคืออะไร? รายได้เสริมคือรายได้ที่นอกเหนือจากรายได้หลักที่คุณได้รับจากการทำงานประจำ หรือธุรกิจหลักของคุณ อาจมาจากการทำงานพิเศษ การลงทุน หรือการทำธุรกิจส่วนตัว รายได้เสริมช่วยลดความเสี่ยงของชีวิต การมีรายได้เสริมช่วยลดความเสี่ยงทางการเงิน เพราะหากเกิดเหตุการณ์ไม่คาดฝัน เช่น ตกงาน หรือธุรกิจหลักมีปัญหา คุณยังมีรายได้จากช่องทางอื่น ๆ ที่ช่วยพยุงชีวิตให้ผ่านพ้นช่วงเวลาที่ยากลำบากไปได้ การมีรายได้เสริมช่วยให้มีเครื่องยนต์ทางการเงินหลายเครื่อง เปรียบเสมือนการมีเครื่องยนต์หลายเครื่องในรถยนต์ หากเครื่องยนต์หลักมีปัญหา เครื่องยนต์สำรองก็ยังสามารถขับเคลื่อนรถยนต์ไปข้างหน้าได้ เมื่อไหร่ควรเริ่มหารายได้เสริม? หลายคนมักคิดว่าต้องมีปัญหาทางการเงินก่อนถึงจะเริ่มหารายได้เสริม แต่ในความเป็นจริงแล้ว การเริ่มต้นตั้งแต่เนิ่น ๆ จะช่วยให้คุณได้เปรียบมากกว่า ไม่ต้องรอให้มีปัญหาทางการเงิน การรอให้มีปัญหาทางการเงินก่อนค่อยเริ่มหารายได้เสริม อาจทำให้คุณต้องเผชิญกับความเครียดและแรงกดดันที่มากเกินไป การเริ่มต้นตั้งแต่เนิ่น ๆ จะช่วยให้คุณมีเวลาในการเรียนรู้ ทดลอง และปรับปรุง เริ่มตั้งแต่ยังมีสภาพคล่องทางการเงิน การเริ่มต้นหารายได้เสริมในขณะที่คุณยังมีสภาพคล่องทางการเงิน จะช่วยให้คุณสามารถลงทุนในความรู้และทักษะที่จำเป็นได้อย่างเต็มที่ รายได้เสริม vs…

-

เริ่มลงทุนปี 2025: วางแผนการเงิน DCA สำหรับมือใหม่ให้สำเร็จ

เริ่มลงทุนปี 2025 ยังไงให้สำเร็จ | วางแผนการเงิน DCA อย่างมีวินัยสำหรับมือใหม่ การเริ่มต้นลงทุนเป็นก้าวสำคัญสู่ความมั่นคงทางการเงินในอนาคต โดยเฉพาะอย่างยิ่งในปี 2025 ที่เศรษฐกิจมีการเปลี่ยนแปลงอยู่ตลอดเวลา การวางแผนการเงินที่ดีและการลงทุนอย่างมีวินัยจึงเป็นสิ่งจำเป็นอย่างยิ่งสำหรับมือใหม่ บทความนี้จะพาคุณไปทำความเข้าใจทุกแง่มุมของการลงทุน พร้อมแนะนำวิธีการวางแผนการเงินด้วย DCA (Dollar-Cost Averaging) เพื่อให้คุณสามารถเริ่มต้นลงทุนได้อย่างมั่นใจและประสบความสำเร็จ ทำความเข้าใจก่อนเริ่มลงทุน ก่อนจะเริ่มลงทุน สิ่งสำคัญคือการทำความเข้าใจพื้นฐานเกี่ยวกับการเงินและการลงทุนเสียก่อน ทำความเข้าใจเกี่ยวกับการลงทุนและการออมเงิน การลงทุนและการออมเงินมีความสำคัญอย่างยิ่งต่อการสร้างความมั่นคงทางการเงินในระยะยาว การออมเงินเป็นการเก็บรวบรวมเงินในปัจจุบันเพื่อใช้จ่ายในอนาคต ในขณะที่การลงทุนเป็นการนำเงินออมไปต่อยอดให้งอกเงยขึ้นผ่านสินทรัพย์ต่างๆ เช่น หุ้น กองทุนรวม อสังหาริมทรัพย์ หรือสินทรัพย์ดิจิทัล การลงทุนช่วยให้เงินของคุณเติบโตเร็วกว่าการออมเพียงอย่างเดียว ประเภทของรายได้: Active vs Passive Income การทำความเข้าใจประเภทของรายได้เป็นสิ่งสำคัญในการวางแผนการเงิน รายได้แบ่งออกเป็น 2 ประเภทหลักๆ คือ: Active Income: รายได้ที่ได้มาจากการทำงานหรือการให้บริการ เช่น เงินเดือน ค่าจ้าง หรือค่าตอบแทนต่างๆ รายได้ประเภทนี้มักต้องใช้แรงงานและเวลาในการสร้าง Passive Income: รายได้ที่ได้มาโดยไม่ต้องใช้แรงงานและเวลามากนัก เช่น ดอกเบี้ยจากการฝากเงิน ค่าเช่าจากอสังหาริมทรัพย์…

-

วางแผนการเงิน รับมือความเปลี่ยนแปลง: อนาคตทางการเงินที่มั่นคง

วางแผนการเงิน รับมือความเปลี่ยนแปลง ในวันที่อะไรๆ เปลี่ยนไป – You’re your Money Coach ในโลกที่ทุกอย่างเปลี่ยนแปลงไปอย่างรวดเร็ว การวางแผนการเงินจึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้เราสามารถรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในชีวิตได้ ไม่ว่าจะเป็นเรื่องของรายได้ ค่าใช้จ่าย หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การมีแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมสถานการณ์ทางการเงินของตนเองได้ และนำไปสู่อนาคตทางการเงินที่มั่นคงและมีความสุข ความสำคัญของการมองอนาคตและการเตรียมการทางการเงิน การมองอนาคตและการเตรียมการทางการเงินเป็นหัวใจสำคัญของการวางแผนการเงินที่ดี เพราะชีวิตคนเราไม่ได้หยุดนิ่ง มีการเปลี่ยนแปลงเกิดขึ้นอยู่เสมอ ทั้งในเรื่องของหน้าที่การงาน สุขภาพ และความสัมพันธ์ การที่เราสามารถมองเห็นภาพอนาคตและเตรียมพร้อมรับมือกับสิ่งที่จะเกิดขึ้นได้ จะช่วยให้เราสามารถตัดสินใจทางการเงินได้อย่างชาญฉลาด และหลีกเลี่ยงปัญหาทางการเงินที่อาจเกิดขึ้นได้ในอนาคต ความเปลี่ยนแปลงในชีวิตประจำวันและการเงิน ชีวิตประจำวันของเราเต็มไปด้วยความเปลี่ยนแปลงที่ส่งผลกระทบต่อการเงินของเราโดยตรง ไม่ว่าจะเป็นการเปลี่ยนแปลงในหน้าที่การงาน การมีครอบครัว หรือแม้แต่การเปลี่ยนแปลงในเรื่องของสุขภาพ การที่เราตระหนักถึงความเปลี่ยนแปลงเหล่านี้ จะช่วยให้เราสามารถปรับแผนการเงินให้สอดคล้องกับสถานการณ์ปัจจุบันได้ ความเสี่ยงที่ต้องเตรียมพร้อม: เกษียณ, เจ็บป่วย, อุบัติเหตุ ความเสี่ยงทางการเงินเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในชีวิตประจำวัน ความเสี่ยงที่สำคัญที่เราทุกคนต้องเตรียมพร้อมรับมือ ได้แก่ ความเสี่ยงจากการเกษียณอายุ ความเสี่ยงจากการเจ็บป่วย และความเสี่ยงจากอุบัติเหตุ การเตรียมพร้อมรับมือกับความเสี่ยงเหล่านี้ จะช่วยให้เราสามารถรักษาสภาพคล่องทางการเงิน และดำรงชีวิตได้อย่างปกติสุข การวางแผนการเงินคืออะไร การวางแผนการเงินคือกระบวนการในการกำหนดเป้าหมายทางการเงิน วางแผนการใช้จ่าย การออม การลงทุน และการบริหารความเสี่ยง เพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งไว้ การวางแผนการเงินที่ดีจะช่วยให้เราสามารถควบคุมการเงินของตนเองได้อย่างมีประสิทธิภาพ…

-

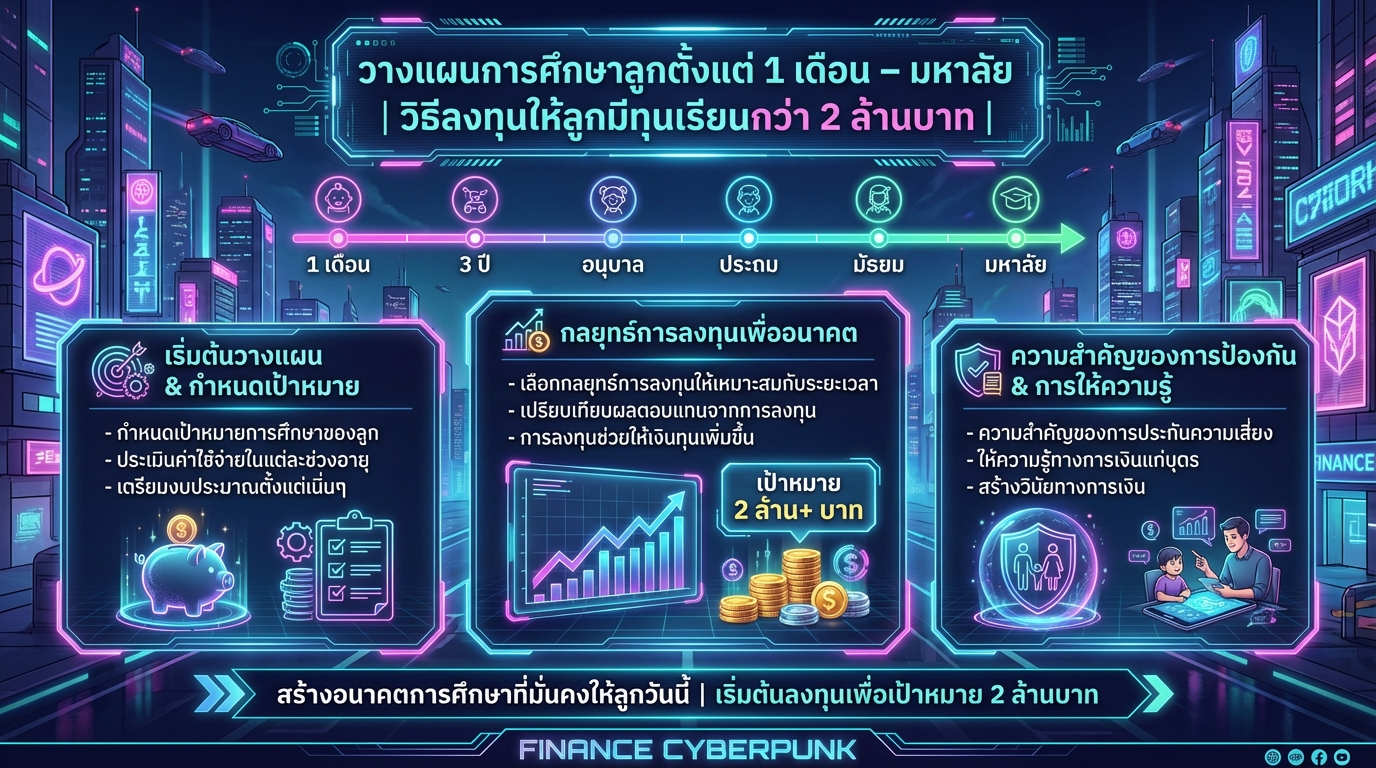

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | ลงทุนให้ลูกมีทุนเรียน 2 ล้าน+

วางแผนการศึกษาลูกตั้งแต่ 1 เดือน – มหาลัย | วิธีลงทุนให้ลูกมีทุนเรียนกว่า 2 ล้านบาท การวางแผนการศึกษาให้ลูกตั้งแต่เนิ่นๆ เป็นสิ่งสำคัญที่พ่อแม่ยุคใหม่ให้ความสนใจ เพราะค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในแต่ละปี ทำให้การเตรียมพร้อมทางการเงินเป็นเรื่องจำเป็นอย่างยิ่ง บทความนี้จะพาคุณไปวางแผนการศึกษาลูกตั้งแต่แรกเกิดจนถึงระดับมหาวิทยาลัย พร้อมแนะนำวิธีลงทุนเพื่อให้ลูกมีทุนเรียนกว่า 2 ล้านบาท เพื่ออนาคตทางการศึกษาที่ดีของลูกน้อย กำหนดเป้าหมายการศึกษา ก่อนเริ่มต้นวางแผนทางการเงินเพื่อการศึกษาลูก เราต้องกำหนดเป้าหมายการศึกษาให้ชัดเจนเสียก่อน ไม่ว่าจะเป็นโรงเรียนระดับประถม มัธยม หรือมหาวิทยาลัยที่เราคาดหวังไว้สำหรับลูกน้อย การมีเป้าหมายที่ชัดเจนจะช่วยให้เราสามารถประเมินค่าใช้จ่ายและวางแผนการลงทุนได้อย่างเหมาะสม ประเมินค่าใช้จ่าย การประเมินค่าใช้จ่ายเป็นขั้นตอนสำคัญในการวางแผนการศึกษาลูก เราต้องคำนึงถึงค่าใช้จ่ายในแต่ละช่วงอายุของลูก เพื่อให้สามารถเตรียมงบประมาณได้อย่างเพียงพอ ค่าใช้จ่ายช่วงอายุ 1 เดือน – 3 ปี ในช่วงวัยนี้ ค่าใช้จ่ายส่วนใหญ่จะเป็นค่าใช้จ่ายสำหรับเด็กเล็ก เช่น ค่าอาหาร ค่าผ้าอ้อม ค่าของใช้ส่วนตัว และอาจมีค่าเลี้ยงดูหากพ่อแม่ไม่ได้เลี้ยงดูเอง ค่าใช้จ่ายโดยประมาณอยู่ที่ 50,000 – 100,000 บาทต่อปี ค่าใช้จ่ายช่วงอายุ 3 ปี – 6 ปี เมื่อลูกเข้าสู่วัยอนุบาล จะมีค่าใช้จ่ายเพิ่มเติม…

-

สร้างพีระมิดทางการเงิน: 4 ขั้นตอนสู่ความมั่งคั่งที่ยั่งยืน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่งที่ยั่งยืน การสร้างอนาคตทางการเงินที่มั่นคงไม่ใช่เรื่องยากอย่างที่คิดครับ วันนี้เราจะมาทำความเข้าใจโมเดลที่เรียกว่า “พีระมิดทางการเงิน” ซึ่งเป็นเครื่องมือที่เข้าใจง่ายแต่ทรงพลัง ช่วยให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ เปลี่ยนเงินเก็บให้กลายเป็นความมั่งคั่งที่ยั่งยืนได้อย่างแท้จริง มาร่วมกันสร้างพีระมิดทางการเงินไปทีละชั้น เพื่ออนาคตทางการเงินที่ดีกว่ากันเถอะครับ ทำไมต้องวางแผนการเงิน? เคยสงสัยกันไหมว่า ทำไมเราต้องทำงานหนักตลอด 40 ปี เพื่อใช้ชีวิตอีก 60 ปี? คำถามนี้แหละคือความท้าทายที่คนส่วนใหญ่กำลังเผชิญอยู่ การวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่เป็นสิ่งจำเป็นอย่างยิ่ง เพราะถ้าเราไม่เริ่มวางแผนตั้งแต่วันนี้ ชีวิตหลังเกษียณอาจจะไม่เป็นอย่างที่เราวาดฝันไว้ รากฐานทางการเงินที่แข็งแรง การสร้างพีระมิดทางการเงินที่มั่นคงนั้น ต้องเริ่มจากรากฐานที่แข็งแรงเสียก่อน รากฐานทางการเงินประกอบด้วยเสาหลัก 2 ต้นที่สำคัญ ทำไมการวางแผนการเงินถึงสำคัญ? การวางแผนการเงินช่วยให้เรามองเห็นภาพรวมของชีวิตทางการเงินได้ชัดเจน ช่วยให้เราสามารถจัดการกับความท้าทายต่างๆ ที่อาจเกิดขึ้นในอนาคตได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นค่าใช้จ่ายในชีวิตประจำวัน ค่าใช้จ่ายฉุกเฉิน หรือเป้าหมายระยะยาว เช่น การเกษียณอายุ รากฐานทางการเงินมีอะไรบ้าง? รากฐานทางการเงินที่แข็งแรงประกอบด้วย: เงินสำรองฉุกเฉิน: เปรียบเสมือนตาข่ายนิรภัยทางการเงิน ช่วยรองรับความเสี่ยงที่อาจเกิดขึ้นโดยไม่คาดฝัน เช่น การเจ็บป่วย อุบัติเหตุ หรือการตกงาน การจัดการหนี้: การทำความเข้าใจเรื่องหนี้สิน ช่วยให้เราใช้หนี้เป็นเครื่องมือในการสร้างอนาคต…