Tag: ความคุ้มครอง

-

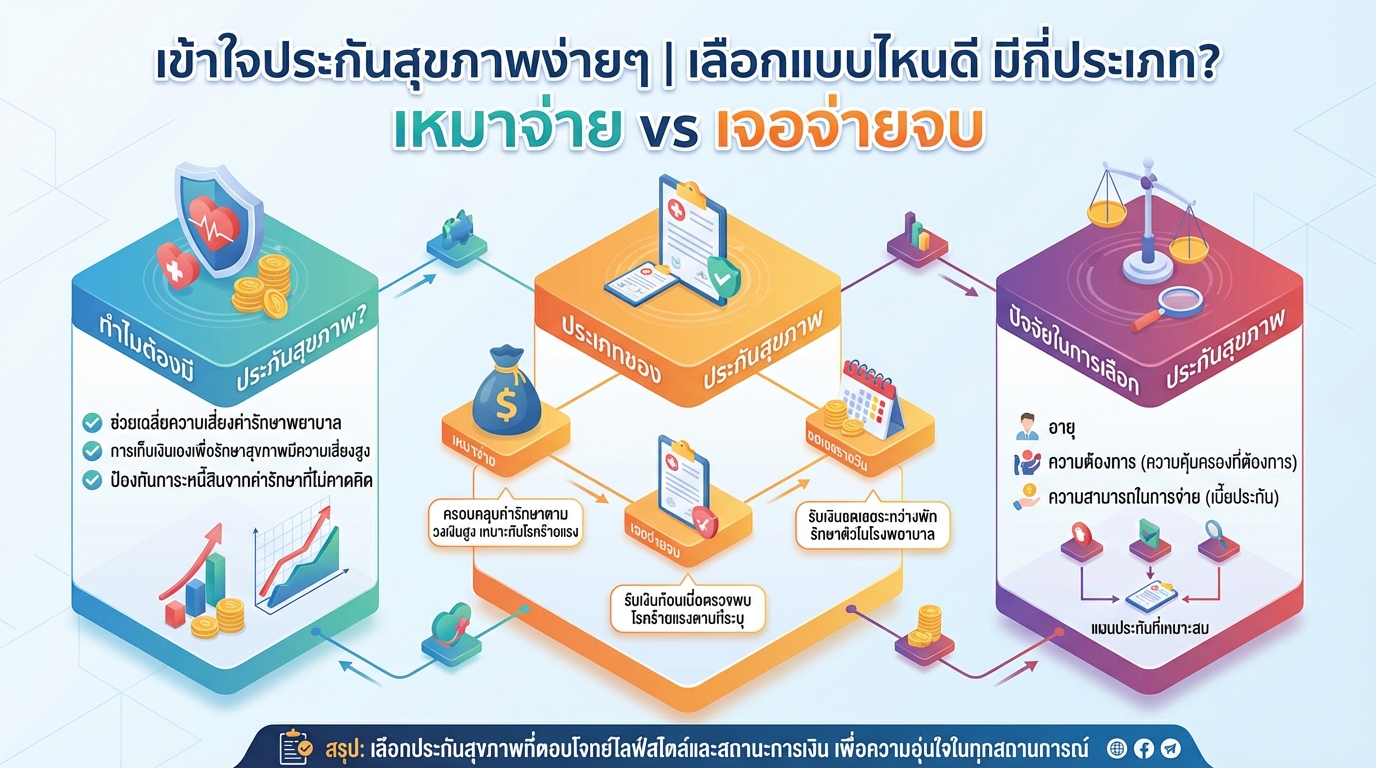

เข้าใจประกันสุขภาพ: เลือกแบบไหนดี? เหมาจ่าย vs เจอจ่ายจบ

เข้าใจประกันสุขภาพง่ายๆ | เลือกแบบไหนดี มีกี่ประเภท? เหมาจ่าย vs เจอจ่ายจบ การดูแลสุขภาพเป็นสิ่งสำคัญที่เราทุกคนให้ความใส่ใจ แต่ค่าใช้จ่ายในการรักษาพยาบาลก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ การมีประกันสุขภาพจึงเป็นทางเลือกที่ช่วยแบ่งเบาภาระค่าใช้จ่ายเหล่านี้ได้เป็นอย่างดี บทความนี้จะพาคุณไปทำความเข้าใจประกันสุขภาพอย่างละเอียด ตั้งแต่ความสำคัญ ประเภทต่างๆ ไปจนถึงปัจจัยที่ควรพิจารณาในการเลือกประกันที่เหมาะสมกับคุณ พร้อมเปรียบเทียบข้อดีข้อเสียของประกันสุขภาพแบบเหมาจ่ายและเจอจ่ายจบ เพื่อให้คุณตัดสินใจได้อย่างมั่นใจ ทำไมต้องมีประกันสุขภาพ? การมีประกันสุขภาพเปรียบเสมือนเกราะป้องกันทางการเงินที่ช่วยให้คุณรับมือกับค่าใช้จ่ายในการรักษาพยาบาลได้อย่างมีประสิทธิภาพ โดยไม่ต้องกังวลเรื่องภาระหนี้สินที่อาจเกิดขึ้น ความเสี่ยงในการดูแลสุขภาพด้วยตัวเอง การดูแลสุขภาพด้วยตัวเองโดยไม่มีประกันสุขภาพมีความเสี่ยงหลายประการ: ความไม่แน่นอนของโรคภัยไข้เจ็บ: เราไม่สามารถคาดการณ์ได้ว่าเราจะเจ็บป่วยเมื่อไหร่ และเป็นโรคร้ายแรงแค่ไหน ผลกระทบต่อการเงิน: หากต้องจ่ายค่ารักษาพยาบาลก้อนใหญ่ อาจส่งผลกระทบต่อแผนการเงินอื่นๆ เช่น การลงทุน หรือการออม ค่าใช้จ่ายในการรักษาพยาบาลที่สูง: โรคร้ายแรงหลายชนิดมีค่าใช้จ่ายในการรักษาที่สูงมาก อาจทำให้เกิดภาระทางการเงินอย่างหนัก ข้อดีของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ: ช่วยเฉลี่ยความเสี่ยง: ประกันสุขภาพช่วยให้คุณเฉลี่ยความเสี่ยงกับผู้เอาประกันภัยรายอื่นๆ ทำให้ค่าใช้จ่ายในการรักษาพยาบาลไม่ตกอยู่กับคุณเพียงผู้เดียว ลดภาระทางการเงิน: บริษัทประกันจะรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ เข้าถึงการรักษาพยาบาลได้ง่ายขึ้น: คุณสามารถเข้ารับการรักษาพยาบาลได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย การเปิดเผยข้อมูลสุขภาพกับบริษัทประกัน สิ่งสำคัญคือการเปิดเผยข้อมูลสุขภาพทั้งหมดที่เป็นความจริงให้กับบริษัทประกันภัย หากบริษัทตรวจสอบพบภายหลังว่าคุณปกปิดข้อมูล อาจส่งผลให้บริษัทปฏิเสธการจ่ายค่าสินไหมทดแทน หรือยกเลิกกรมธรรม์ได้ หากคุณมีโรคประจำตัว บริษัทประกันอาจมีเงื่อนไขในการรับประกัน เช่น การไม่คุ้มครองโรคที่เป็นอยู่ หรือการกำหนดระยะเวลารอคอย (Waiting Period) อย่างไรก็ตาม…

-

ประกัน vs ลงทุน: เข้าใจความต่าง วางแผนการเงินให้ปัง!

ความต่างระหว่าง “ประกัน” กับ “การลงทุน” | เข้าใจชัดก่อนตัดสินใจวางแผนการเงิน การวางแผนการเงินเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าจะเป็นการเก็บออม การลงทุน หรือการทำประกันภัย ซึ่งหลายคนอาจจะยังสับสนว่า “ประกัน” และ “การลงทุน” นั้นแตกต่างกันอย่างไร? บทความนี้จะช่วยไขข้อข้องใจ พร้อมแนะนำแนวทางการวางแผนการเงินที่เหมาะสม เพื่อให้คุณสามารถตัดสินใจได้อย่างชาญฉลาดและบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ประกันคืออะไร? ประกันภัยเป็นเครื่องมือทางการเงินที่ช่วยคุ้มครองความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในชีวิต เช่น การเสียชีวิต การเจ็บป่วย อุบัติเหตุ หรือความเสียหายของทรัพย์สิน โดยผู้เอาประกันภัยจะจ่ายเบี้ยประกันเป็นประจำ เพื่อแลกกับการได้รับความคุ้มครองตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ความหมายของการประกัน การประกันภัยคือการโอนความเสี่ยงจากผู้เอาประกันภัยไปยังบริษัทประกันภัย โดยบริษัทประกันภัยจะรับผิดชอบค่าใช้จ่ายที่เกิดขึ้นเมื่อเกิดเหตุการณ์ที่คุ้มครองตามกรมธรรม์ เช่น ค่ารักษาพยาบาล ค่าชดเชยรายได้ หรือค่าสินไหมทดแทนในกรณีเสียชีวิต ประเภทของประกัน (ประกันชีวิต, สุขภาพ, รถยนต์, บ้าน) ประกันชีวิต: คุ้มครองผู้เอาประกันภัยในกรณีเสียชีวิต หรือทุพพลภาพถาวรสิ้นเชิง ประกันสุขภาพ: คุ้มครองค่ารักษาพยาบาล ค่าผ่าตัด และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาพยาบาล ประกันรถยนต์: คุ้มครองความเสียหายที่เกิดขึ้นกับรถยนต์ของผู้เอาประกันภัย และความรับผิดชอบต่อบุคคลภายนอก ประกันบ้าน: คุ้มครองความเสียหายที่เกิดขึ้นกับบ้านเรือน เช่น ไฟไหม้…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงคุ้มค่ากว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การเงินเป็นเรื่องใกล้ตัวที่ทุกคนต้องเผชิญ ไม่ว่าจะเป็นการออม การลงทุน หรือการใช้จ่ายในชีวิตประจำวัน หนึ่งในเครื่องมือทางการเงินที่สำคัญและหลายคนมองข้ามคือ “ประกัน” หลายคนอาจมองว่าประกันเป็นเรื่องไกลตัว หรือเป็นภาระค่าใช้จ่ายที่ไม่จำเป็น แต่แท้จริงแล้ว ประกันคือเครื่องมือที่ช่วยบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพ และคุ้มค่ากว่าการแบกรับความเสี่ยงเพียงลำพัง บทความนี้จะพาคุณไปทำความเข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร ทำไมการทำประกันจึงถูกกว่า และคุ้มค่ากว่าการต้องเผชิญกับความเสี่ยงทางการเงินเพียงคนเดียว ประกันคืออะไร? ก่อนอื่น เรามาทำความเข้าใจกันก่อนว่า ประกันคืออะไร และมีหลักการทำงานอย่างไร คอนเซ็ปต์ของการเฉลี่ยความเสี่ยง ประกันมีคอนเซ็ปต์พื้นฐานคือ “การเฉลี่ยความเสี่ยง” ลองนึกภาพว่ามีคน 100 คน และมีโอกาสที่คนๆ หนึ่งจะป่วยเป็นโรคที่ต้องใช้ค่ารักษาพยาบาลสูง หากไม่มีประกัน คนๆ นั้นจะต้องแบกรับค่าใช้จ่ายทั้งหมดด้วยตัวเอง ซึ่งอาจส่งผลกระทบต่อการเงินอย่างรุนแรง แต่ถ้าทุกคนร่วมกันจ่ายเบี้ยประกันจำนวนเล็กน้อย บริษัทประกันจะนำเงินก้อนนี้ไปบริหารจัดการ เมื่อมีคนใดคนหนึ่งป่วย ก็สามารถนำเงินจากกองกลางนี้ไปใช้จ่ายได้ ซึ่งเบี้ยประกันที่จ่ายไปนั้น มักจะมีจำนวนน้อยกว่าค่าใช้จ่ายในการรักษาพยาบาลจริง บทบาทของบริษัทประกันในการจัดการเงินกองกลาง บริษัทประกันมีหน้าที่หลักในการบริหารจัดการเงินกองกลางที่ได้รับจากผู้เอาประกันภัย บริษัทจะนำเงินเหล่านี้ไปลงทุนเพื่อให้เกิดผลตอบแทน และนำมาจ่ายให้กับผู้เอาประกันภัยที่ได้รับความคุ้มครองตามเงื่อนไขที่ตกลงกันไว้ นอกจากนี้ บริษัทประกันยังทำหน้าที่ประเมินความเสี่ยงของผู้เอาประกันภัยแต่ละราย เพื่อกำหนดเบี้ยประกันที่เหมาะสม ความสำคัญของความโปร่งใสและความมั่นคงของบริษัทประกัน สิ่งสำคัญที่ผู้เอาประกันภัยควรพิจารณาคือ ความโปร่งใสและความมั่นคงของบริษัทประกัน บริษัทประกันที่มีความมั่นคงทางการเงิน จะสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้อย่างแน่นอน…

-

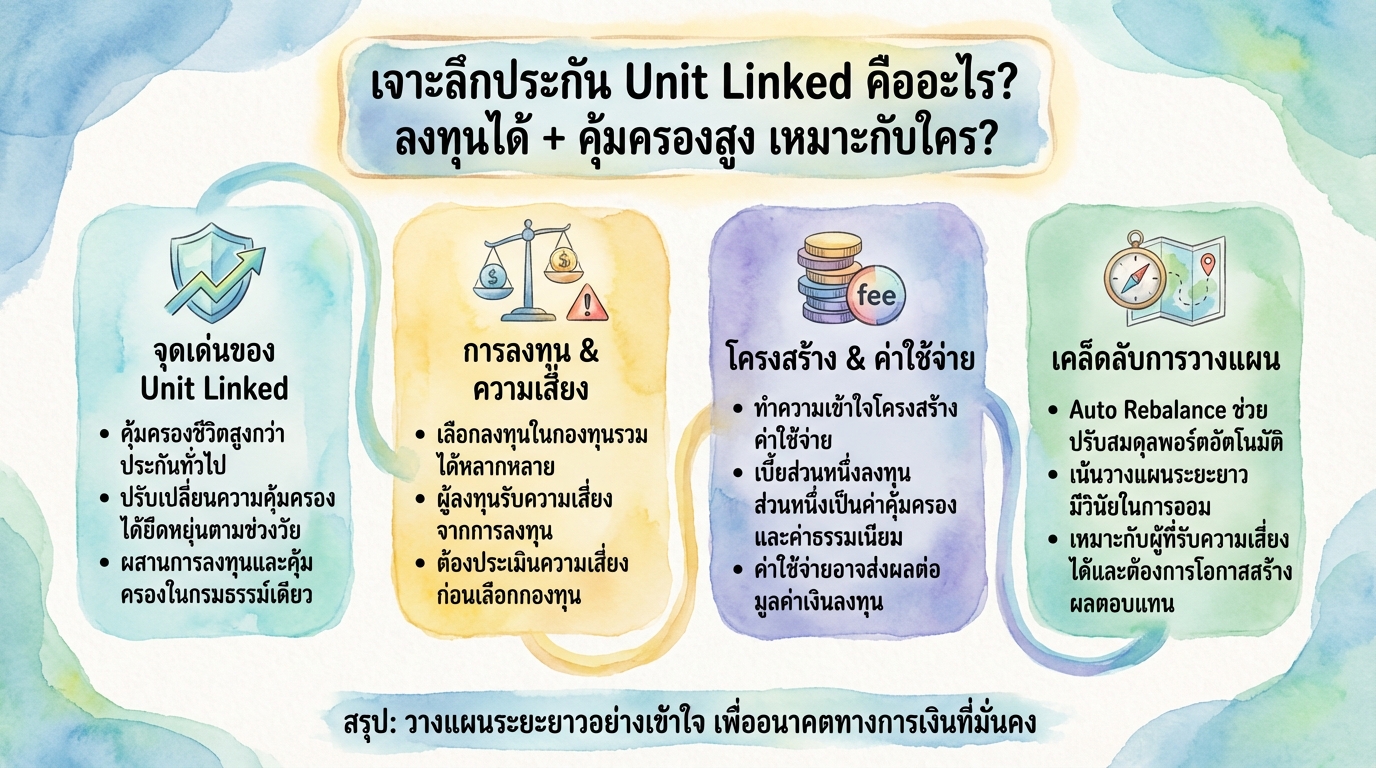

เจาะลึก Unit Linked: ประกันควบการลงทุน คุ้มครองสูง ลงทุนได้จริง!

เจาะลึกประกัน Unit Linked คืออะไร? ลงทุนได้ + คุ้มครองสูง เหมาะกับใคร? ในโลกของการเงินที่เปลี่ยนแปลงอย่างรวดเร็ว การมองหาเครื่องมือทางการเงินที่ตอบโจทย์ทั้งการลงทุนและความคุ้มครองจึงเป็นสิ่งสำคัญ ประกัน Unit Linked เป็นหนึ่งในผลิตภัณฑ์ที่ได้รับความนิยมอย่างสูง ด้วยจุดเด่นที่ผสมผสานระหว่างการประกันชีวิตและการลงทุนได้อย่างลงตัว บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของ Unit Linked ตั้งแต่พื้นฐาน ไปจนถึงวิธีการเลือกแผนที่เหมาะสมกับความต้องการของคุณ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุน หรือที่เรียกกันว่า “ประกันแบบยูนิคลิงค์” เป็นผลิตภัณฑ์ที่ผสานรวมความคุ้มครองชีวิตเข้ากับการลงทุนในกองทุนรวมต่างๆ ผู้เอาประกันภัยจะได้รับความคุ้มครองชีวิตตามที่ตกลงไว้ในกรมธรรม์ พร้อมทั้งมีโอกาสได้รับผลตอบแทนจากการลงทุนในกองทุนรวมที่บริษัทประกันภัยบริหารจัดการ จุดเด่นของ Unit Linked Unit Linked มีจุดเด่นหลายประการที่ทำให้เป็นที่สนใจของผู้ที่ต้องการทั้งความคุ้มครองและการลงทุน: ความคุ้มครองชีวิตที่สูง: Unit Linked มอบความคุ้มครองชีวิตที่สูงกว่าประกันชีวิตแบบดั้งเดิม ความยืดหยุ่นในการปรับแผน: ผู้เอาประกันภัยสามารถปรับเปลี่ยนความคุ้มครองและสัดส่วนการลงทุนได้ตามความต้องการและสถานการณ์ โอกาสรับผลตอบแทนจากการลงทุน: เงินส่วนหนึ่งของเบี้ยประกันภัยจะถูกนำไปลงทุนในกองทุนรวมต่างๆ ซึ่งมีโอกาสสร้างผลตอบแทน การประเมินความเสี่ยงก่อนซื้อ ก่อนตัดสินใจซื้อ Unit Linked สิ่งสำคัญคือการประเมินความเสี่ยงของตนเองอย่างรอบคอบ พิจารณาปัจจัยต่างๆ เช่น: ระดับความเสี่ยงที่ยอมรับได้:…

-

ประกันชีวิตผู้สูงวัย: ทางเลือกเพื่อความมั่นคงทางการเงิน

ประกันชีวิตสำหรับผู้สูงวัย: ใช่เลย การวางแผนอนาคตทางการเงินเป็นสิ่งสำคัญสำหรับทุกคน โดยเฉพาะอย่างยิ่งสำหรับผู้สูงวัยที่ต้องการความมั่นคงและหลักประกันในชีวิต ประกันชีวิตสำหรับผู้สูงวัยจึงเป็นทางเลือกที่น่าสนใจและตอบโจทย์ความต้องการดังกล่าว บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับประกันชีวิตสำหรับผู้สูงวัยอย่างละเอียด เพื่อให้คุณสามารถตัดสินใจเลือกผลิตภัณฑ์ที่เหมาะสมกับความต้องการและสถานการณ์ทางการเงินของคุณได้อย่างมีประสิทธิภาพ ทำไมต้องมีประกันชีวิตสำหรับผู้สูงวัย เมื่อเข้าสู่วัยสูงอายุ ความเสี่ยงต่างๆ ในชีวิตก็อาจเพิ่มขึ้น ไม่ว่าจะเป็นเรื่องสุขภาพ อุบัติเหตุ หรือค่าใช้จ่ายในการรักษาพยาบาลที่อาจสูงขึ้นอย่างหลีกเลี่ยงไม่ได้ ประกันชีวิตสำหรับผู้สูงวัยจึงเข้ามามีบทบาทสำคัญในการช่วยลดความเสี่ยงเหล่านี้ 1. ความคุ้มครองด้านสุขภาพ: ประกันชีวิตสำหรับผู้สูงวัยมักมีแผนความคุ้มครองที่ครอบคลุมค่ารักษาพยาบาล ค่าผ่าตัด หรือค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับสุขภาพ ซึ่งช่วยลดภาระทางการเงินเมื่อเกิดเหตุการณ์ไม่คาดฝัน 2. หลักประกันทางการเงิน: ประกันชีวิตช่วยสร้างหลักประกันทางการเงินให้กับผู้เอาประกันภัยและครอบครัว ในกรณีที่ผู้เอาประกันภัยเสียชีวิต ทายาทจะได้รับเงินก้อนเพื่อใช้จ่ายในชีวิตประจำวัน ชำระหนี้สิน หรือเป็นทุนการศึกษา 3. การวางแผนเกษียณอายุ: บางแบบประกันชีวิตสามารถใช้เป็นเครื่องมือในการวางแผนเกษียณอายุได้ โดยผู้เอาประกันภัยสามารถสะสมเงินในกรมธรรม์และรับเงินคืนเมื่อถึงวัยเกษียณ ซึ่งช่วยให้มีรายได้เพิ่มเติมในช่วงบั้นปลายชีวิต 4. ความคุ้มครองเพิ่มเติม: ประกันชีวิตสำหรับผู้สูงวัยมักมีส่วนเสริมความคุ้มครองเพิ่มเติม เช่น ความคุ้มครองอุบัติเหตุ ทุพพลภาพ หรือโรคร้ายแรง ซึ่งช่วยให้ผู้เอาประกันภัยได้รับความคุ้มครองที่ครอบคลุมมากยิ่งขึ้น ประเภทของประกันชีวิตสำหรับผู้สูงวัย ประกันชีวิตสำหรับผู้สูงวัยมีหลายประเภทให้เลือก ขึ้นอยู่กับความต้องการและวัตถุประสงค์ในการทำประกันภัยของผู้เอาประกันภัยแต่ละราย 1. ประกันชีวิตแบบตลอดชีพ: เป็นประกันชีวิตที่ให้ความคุ้มครองตลอดชีวิตของผู้เอาประกันภัย โดยผู้เอาประกันภัยจะต้องชำระเบี้ยประกันภัยตามระยะเวลาที่กำหนด หากผู้เอาประกันภัยเสียชีวิต บริษัทประกันภัยจะจ่ายเงินตามจำนวนที่ระบุไว้ในกรมธรรม์ให้กับผู้รับผลประโยชน์ 2. ประกันชีวิตแบบสะสมทรัพย์: เป็นประกันชีวิตที่เน้นการออมเงินควบคู่ไปกับการให้ความคุ้มครองชีวิต ผู้เอาประกันภัยจะได้รับความคุ้มครองชีวิตและได้รับเงินคืนเมื่อครบกำหนดสัญญา…

-

ป่วยได้หายห่วงจาก อลิอันซ์ อยุธยา ประกันชีวิต: คุ้มครองรายได้เมื่อเจ็บป่วย

ป่วยได้หายห่วงจาก อลิอันซ์ อยุธยา ประกันชีวิต เมื่อต้องเผชิญกับความเจ็บป่วยหรืออุบัติเหตุ สิ่งหนึ่งที่หลายคนกังวลใจคือเรื่องของรายได้ที่อาจขาดหายไปในช่วงเวลาที่ไม่สามารถทำงานได้ ค่าใช้จ่ายต่างๆ ยังคงรออยู่ แต่รายรับกลับลดลง ความเครียดและความกังวลใจจึงถาโถมเข้ามา แต่ปัญหาเหล่านี้จะหมดไปด้วย “ป่วยได้หายห่วงจาก อลิอันซ์ อยุธยา ประกันชีวิต” ประกันที่พร้อมดูแลคุณในทุกสถานการณ์ ให้คุณโฟกัสกับการรักษาตัว โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายและรายได้ที่ขาดหายไป ทำไมต้องทำประกันชดเชยรายได้? การทำประกันชดเชยรายได้มีความสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งสำหรับผู้ที่มีภาระค่าใช้จ่าย ไม่ว่าจะเป็นค่าผ่อนบ้าน ค่ารถ หรือค่าใช้จ่ายในชีวิตประจำวัน เมื่อต้องเข้ารับการรักษาตัวในโรงพยาบาล รายได้อาจหยุดชะงัก แต่ภาระค่าใช้จ่ายยังคงอยู่ ประกันชดเชยรายได้จึงเข้ามามีบทบาทสำคัญในการช่วยบรรเทาภาระทางการเงิน ทำให้คุณสามารถพักรักษาตัวได้อย่างสบายใจ โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย ความกังวลเมื่อต้องนอนโรงพยาบาล เมื่อต้องนอนโรงพยาบาล ความกังวลใจไม่ได้มีเพียงแค่เรื่องของอาการป่วยเท่านั้น แต่ยังมีเรื่องของค่าใช้จ่ายต่างๆ เช่น ค่ารักษาพยาบาล ค่ายา และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง นอกจากนี้ ยังมีเรื่องของรายได้ที่อาจขาดหายไป หากคุณเป็นพนักงานประจำ อาจต้องหยุดงาน ทำให้ไม่มีรายได้ หรือหากคุณเป็นเจ้าของธุรกิจ อาจต้องหยุดกิจการ ทำให้รายได้ลดลง ความกังวลเหล่านี้ ส่งผลกระทบต่อสภาพจิตใจ ทำให้การพักรักษาตัวไม่ราบรื่นเท่าที่ควร ประกันชดเชยรายได้ช่วยได้อย่างไร ประกันชดเชยรายได้ จะเข้ามาช่วยแบ่งเบาภาระทางการเงิน โดยการจ่ายเงินชดเชยรายได้ให้คุณ ตามจำนวนวันที่ต้องนอนโรงพยาบาล…

-

เจาะลึกประกัน Unit Linked: ลงทุนได้ คุ้มครองสูง เหมาะกับคุณหรือไม่?

เจาะลึกประกัน Unit Linked คืออะไร? ลงทุนได้ + คุ้มครองสูง เหมาะกับใคร? ประกัน Unit Linked กำลังได้รับความนิยมอย่างมากในปัจจุบัน ด้วยจุดเด่นที่ผสมผสานระหว่างการลงทุนและการคุ้มครองชีวิต ทำให้หลายคนสนใจที่จะทำความเข้าใจว่าประกันรูปแบบนี้คืออะไร มีข้อดีอย่างไร และเหมาะกับใคร บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของประกัน Unit Linked ตั้งแต่พื้นฐานไปจนถึงกลยุทธ์การวางแผน เพื่อให้คุณสามารถตัดสินใจได้อย่างรอบคอบและวางแผนการเงินได้อย่างมีประสิทธิภาพ จุดเด่นของ Unit Linked ประกัน Unit Linked โดดเด่นด้วยคุณสมบัติที่แตกต่างจากประกันชีวิตแบบดั้งเดิม ทำให้เป็นทางเลือกที่น่าสนใจสำหรับผู้ที่ต้องการทั้งความคุ้มครองและโอกาสในการสร้างผลตอบแทนจากการลงทุน ความคุ้มครองที่สูงกว่า หนึ่งในจุดแข็งที่สำคัญของ Unit Linked คือการให้ความคุ้มครองชีวิตที่สูงกว่าประกันแบบทั่วไป โดยผู้เอาประกันภัยสามารถเลือกทุนประกันที่เหมาะสมกับความต้องการและภาระทางการเงินของตนเองได้ การปรับสัดส่วนความคุ้มครอง Unit Linked มีความยืดหยุ่นสูงในการปรับเปลี่ยนความคุ้มครองตามสถานการณ์ชีวิตที่เปลี่ยนแปลงไป เช่น เมื่อภาระทางการเงินลดลง ผู้เอาประกันภัยสามารถลดความคุ้มครองลงได้ เพื่อเพิ่มสัดส่วนการลงทุนในกองทุนรวม การประเมินความเสี่ยงและการเลือกกองทุน ก่อนตัดสินใจทำประกัน Unit Linked สิ่งสำคัญคือการประเมินความเสี่ยงและเลือกกองทุนที่เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ การทำความเข้าใจพื้นฐานประกัน ก่อนเริ่มต้นการลงทุนใน Unit Linked ควรทำความเข้าใจถึงหลักการทำงานของประกันรูปแบบนี้ รวมถึงค่าใช้จ่ายต่างๆ ที่เกี่ยวข้อง…

-

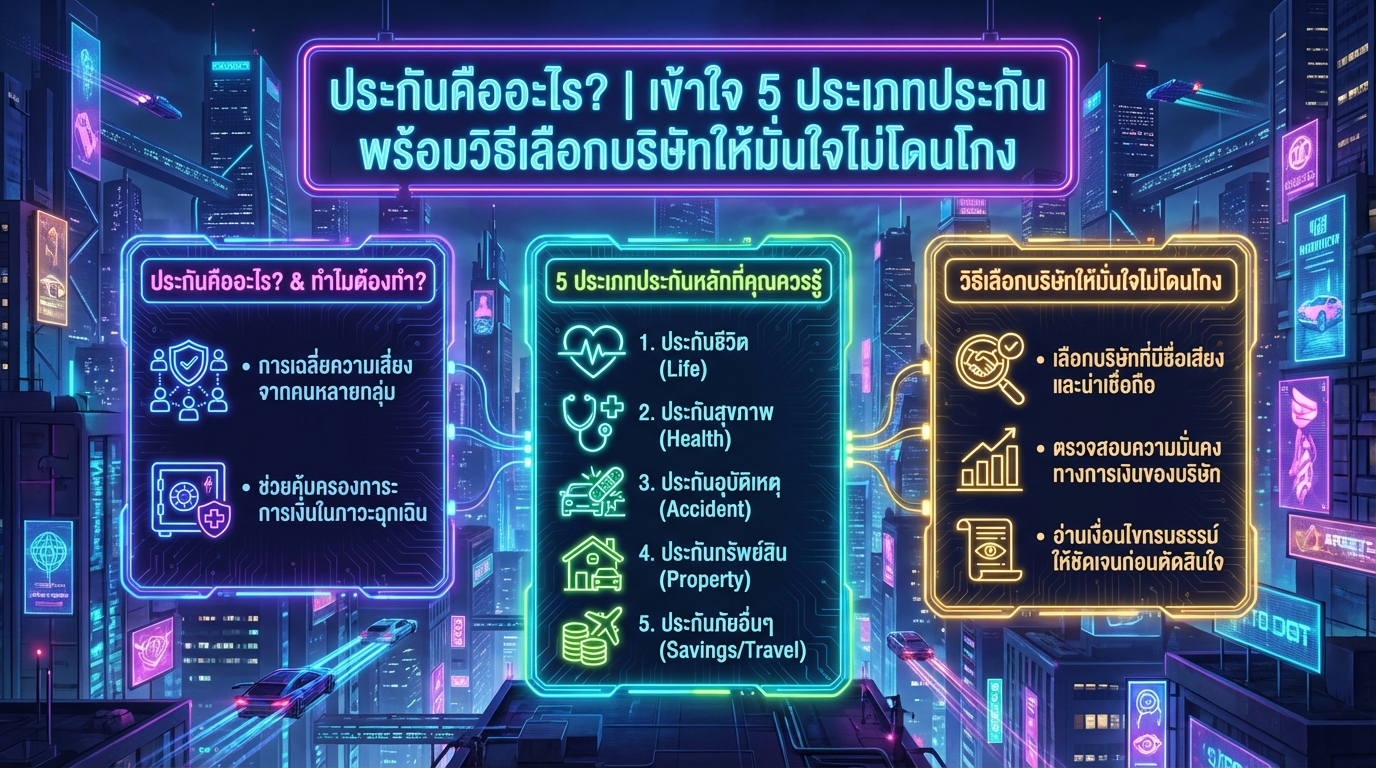

ประกันคืออะไร? | เข้าใจ 5 ประเภทประกัน พร้อมวิธีเลือกบริษัท

ประกันคืออะไร? | เข้าใจ 5 ประเภทประกัน พร้อมวิธีเลือกบริษัทให้มั่นใจไม่โดนโกง การเงินเป็นเรื่องสำคัญที่ทุกคนต้องใส่ใจ แต่หลายครั้งเราอาจจะมองข้ามเรื่อง “ประกัน” ไป ทั้งๆ ที่ประกันนั้นมีความสำคัญอย่างมากในการวางแผนทางการเงินและคุ้มครองความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในชีวิตประจำวัน บทความนี้จะพาคุณไปทำความเข้าใจว่า ประกันคืออะไร? ทำไมถึงควรทำประกัน และเจาะลึก 5 ประเภทประกันหลัก พร้อมแนะนำวิธีเลือกบริษัทประกันที่น่าเชื่อถือ เพื่อให้คุณวางแผนการเงินได้อย่างมั่นใจและไม่ถูกหลอก ประกันคืออะไร? ประกันคืออะไร? ในมุมมองง่ายๆ คือ การรวมกลุ่มกันของคนจำนวนหนึ่ง เพื่อเฉลี่ยความเสี่ยงที่อาจเกิดขึ้นกับแต่ละคนในกลุ่มนั้นๆ โดยผู้เข้าร่วมจะจ่าย “เบี้ยประกัน” ให้กับบริษัทประกัน ซึ่งบริษัทประกันจะทำหน้าที่เป็นผู้จัดการกองกลาง เมื่อเกิดเหตุการณ์ที่ไม่คาดฝันขึ้นกับผู้เอาประกัน บริษัทประกันจะจ่ายเงินชดเชยตามเงื่อนไขที่ตกลงกันไว้ หลักการทำงานของประกัน หลักการทำงานของประกันคือ การกระจายความเสี่ยง (Risk Pooling) โดยบริษัทประกันจะรวบรวมเงินจากผู้เอาประกันจำนวนมาก แล้วนำเงินเหล่านั้นไปบริหารจัดการ เมื่อมีผู้เอาประกันประสบเหตุการณ์ที่คุ้มครองตามกรมธรรม์ บริษัทประกันจะจ่ายเงินชดเชยให้แก่ผู้เอาประกันรายนั้นๆ ซึ่งทำให้ผู้เอาประกันไม่ต้องแบกรับภาระค่าใช้จ่ายทั้งหมดด้วยตนเอง ทำไมต้องทำประกัน การทำประกันเปรียบเสมือนการเตรียมพร้อมรับมือกับความไม่แน่นอนในชีวิต ไม่ว่าจะเป็นอุบัติเหตุ โรคภัยไข้เจ็บ หรือเหตุการณ์อื่นๆ ที่อาจทำให้เกิดค่าใช้จ่ายจำนวนมาก การทำประกันช่วยให้คุณสามารถรับมือกับสถานการณ์ฉุกเฉินได้อย่างมีประสิทธิภาพ โดยไม่ต้องกังวลเรื่องภาระทางการเงินที่อาจเกิดขึ้น นอกจากนี้ การทำประกันยังช่วยให้คุณสามารถวางแผนทางการเงินในระยะยาวได้อย่างมั่นคง ความสำคัญของการเลือกบริษัทประกันที่มั่นคง การเลือกบริษัทประกันที่มั่นคงเป็นสิ่งสำคัญอย่างยิ่ง…

-

ถ้ารู้สึกว่าโรคนี้มันไม่ยุติธรรม ดูซะ! ประกันสุขภาพปลดล็อค

ถ้ารู้สึกว่าโรคนี้มันไม่ยุติธรรม ดูซะ! ชีวิตคนเรานั้นไม่แน่นอน โรคภัยไข้เจ็บเกิดขึ้นได้เสมอโดยที่เราไม่ทันตั้งตัว และค่ารักษาพยาบาลในปัจจุบันก็สูงขึ้นเรื่อยๆ จนบางครั้งอาจทำให้เราต้องเผชิญกับความเครียดทางการเงินอย่างหลีกเลี่ยงไม่ได้ แต่ถ้าคุณกำลังรู้สึกว่าโรคนี้มันไม่ยุติธรรม ไม่ต้องกังวลใจไป เพราะมีทางออกที่จะช่วยให้คุณรับมือกับสถานการณ์เหล่านี้ได้อย่างมั่นใจ นั่นคือ ประกันสุขภาพปลดล็อค ที่จะช่วยให้คุณสามารถเข้าถึงการรักษาพยาบาลที่ดีที่สุด โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย ประกันสุขภาพปลดล็อค: ความคุ้มครองที่เหนือกว่า ประกันสุขภาพปลดล็อค คือทางเลือกที่ตอบโจทย์สำหรับผู้ที่ต้องการความคุ้มครองที่ครอบคลุมและคุ้มค่า ด้วยความคุ้มครองที่หลากหลายและวงเงินที่สูง ทำให้คุณสามารถวางแผนการเงินได้อย่างสบายใจ และพร้อมรับมือกับทุกสถานการณ์ ความคุ้มครองค่ารักษาพยาบาล ประกันสุขภาพปลดล็อคให้ความสำคัญกับความคุ้มครองค่ารักษาพยาบาลเป็นพิเศษ เพื่อให้คุณได้รับการดูแลอย่างเต็มที่เมื่อเจ็บป่วย ข้อดีของประกันสุขภาพปลดล็อค ประกันสุขภาพปลดล็อคมีข้อดีมากมายที่ทำให้เป็นตัวเลือกที่น่าสนใจสำหรับผู้ที่ต้องการความคุ้มครองด้านสุขภาพ ความคุ้มครองค่ารักษา 3-15 ล้านบาทต่อปี ประกันสุขภาพปลดล็อคให้ความคุ้มครองค่ารักษาพยาบาลที่สูงถึง 3-15 ล้านบาทต่อปี ซึ่งเพียงพอต่อการรักษาโรคต่างๆ ที่อาจเกิดขึ้นได้ ไม่ว่าจะเป็นโรคทั่วไป โรคร้ายแรง หรืออุบัติเหตุ ครอบคลุมค่าผ่าตัดและ ICU นอกจากค่ารักษาพยาบาลแล้ว ประกันสุขภาพปลดล็อคยังครอบคลุมค่าใช้จ่ายในการผ่าตัดและค่ารักษาในห้อง ICU ซึ่งเป็นค่าใช้จ่ายที่ค่อนข้างสูง และอาจส่งผลกระทบต่อการเงินของคุณ จ่ายค่ารักษาตามจริง ประกันสุขภาพปลดล็อคจ่ายค่ารักษาตามจริงตามวงเงินที่ระบุไว้ในกรมธรรม์ ทำให้คุณไม่ต้องกังวลเรื่องค่าใช้จ่ายเกินจริง ทำไมต้องมีประกันสุขภาพ? การมีประกันสุขภาพเป็นสิ่งสำคัญอย่างยิ่งในยุคปัจจุบัน เนื่องจากปัจจัยหลายประการที่ส่งผลกระทบต่อสุขภาพและการเงินของเรา ความไม่แน่นอนของสุขภาพ ไม่มีใครรู้ว่าเราจะเจ็บป่วยเมื่อไหร่ และโรคภัยไข้เจ็บสามารถเกิดขึ้นได้กับทุกคนโดยไม่เลือกวัยและเพศ การมีประกันสุขภาพจึงเปรียบเสมือนเกราะป้องกันความเสี่ยงที่อาจเกิดขึ้น ค่ารักษาพยาบาลที่สูงขึ้น ค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ…