Tag: ความเสี่ยงทางการเงิน

-

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษา

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษาที่ไม่คาดคิด ในยุคที่ค่าใช้จ่ายด้านสุขภาพมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง การวางแผนทางการเงินเพื่อรับมือกับค่ารักษาพยาบาลที่ไม่คาดคิดจึงเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจสงสัยว่าประกันสุขภาพจำเป็นแค่ไหน? และมีวิธีรับมือกับค่าใช้จ่ายเหล่านี้อย่างไร? บทความนี้จะพาคุณไปเจาะลึกถึงความสำคัญของประกันสุขภาพ พร้อมแนวทางการวางแผนการเงินเพื่อสร้างความมั่นคงในชีวิต ค่าใช้จ่ายสุขภาพสูงกว่าที่คิด ค่าใช้จ่ายด้านสุขภาพเป็นสิ่งที่หลายคนมองข้าม แต่ในความเป็นจริงแล้ว ค่าใช้จ่ายเหล่านี้อาจสูงกว่าที่คุณคิด และส่งผลกระทบต่อแผนการเงินระยะยาวที่คุณวางไว้ได้ ค่าใช้จ่ายในการรักษาพยาบาลเอกชน โรงพยาบาลเอกชนเป็นตัวเลือกที่หลายคนเลือกใช้ เนื่องจากความสะดวกสบายในการให้บริการและเทคโนโลยีทางการแพทย์ที่ทันสมัย แต่ค่าใช้จ่ายในการรักษาพยาบาลเอกชนก็สูงตามไปด้วย ตัวอย่างเช่น ค่าผ่าตัด: ค่าใช้จ่ายในการผ่าตัดอาจเริ่มต้นที่หลักแสนบาท ค่ารักษามะเร็ง: ค่าใช้จ่ายในการรักษามะเร็งอาจสูงถึงหลักล้านบาทต่อปี ค่านอนโรงพยาบาล: ค่าใช้จ่ายในการนอนโรงพยาบาลเอกชนต่อคืนอาจอยู่ที่ 4,000 – 5,000 บาทขึ้นไป หรืออาจสูงถึงหลักหมื่นบาท ขึ้นอยู่กับขนาดห้องและค่าใช้จ่ายอื่นๆ ตัวอย่างค่าใช้จ่ายในการผ่าตัดและรักษามะเร็ง ค่าใช้จ่ายในการผ่าตัดและรักษามะเร็งเป็นค่าใช้จ่ายที่ค่อนข้างสูงและอาจส่งผลกระทบต่อการเงินอย่างมาก การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้จึงเป็นสิ่งจำเป็น ทำไมต้องเลือกโรงพยาบาลเอกชน? การเลือกโรงพยาบาลเอกชนมีข้อดีหลายประการที่ทำให้หลายคนตัดสินใจเลือกใช้บริการ แม้ว่าจะมีค่าใช้จ่ายที่สูงกว่าโรงพยาบาลรัฐบาล ข้อดีของการเข้าโรงพยาบาลเอกชน การบริการที่รวดเร็ว: ไม่ต้องรอนานในการพบแพทย์ การบริการที่ดีกว่า: ได้รับการดูแลเอาใจใส่เป็นพิเศษ เทคโนโลยีทางการแพทย์ที่ทันสมัย: มีเครื่องมือและอุปกรณ์ที่ทันสมัย ข้อเสียของการเข้าโรงพยาบาลรัฐบาล การรอคอยที่นาน: อาจต้องรอนานในการพบแพทย์ ข้อจำกัดด้านการบริการ: อาจมีข้อจำกัดด้านการบริการ เตรียมเงินสด vs. ประกันสุขภาพ เมื่อต้องเผชิญกับค่าใช้จ่ายด้านสุขภาพ หลายคนอาจสงสัยว่าจะเลือกเตรียมเงินสดไว้ หรือเลือกทำประกันสุขภาพดีกว่ากัน…

-

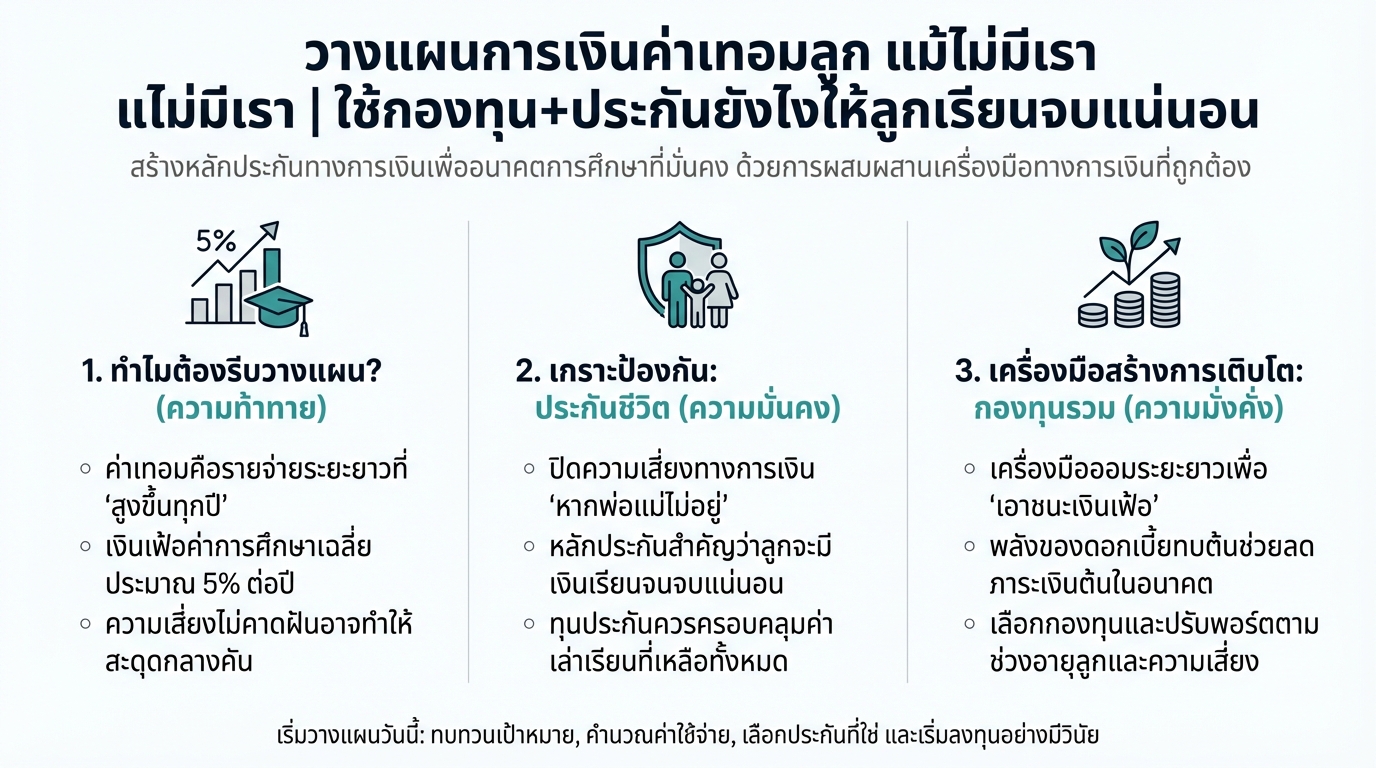

วางแผนค่าเทอมลูก: กองทุน+ประกัน เพื่ออนาคตการศึกษาที่มั่นคง

วางแผนการเงินค่าเทอมลูก แม้ไม่มีเรา | ใช้กองทุน+ประกันยังไงให้ลูกเรียนจบแน่นอน การวางแผนอนาคตทางการศึกษาของลูกเป็นสิ่งสำคัญที่พ่อแม่ทุกคนให้ความสำคัญ แต่ค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในปัจจุบัน ทำให้หลายครอบครัวกังวลใจว่าจะสามารถส่งลูกเรียนจบได้ตามที่ตั้งใจไว้หรือไม่ โดยเฉพาะอย่างยิ่ง หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับผู้ปกครอง การวางแผนการเงินค่าเทอมลูกจึงไม่ใช่เรื่องไกลตัวอีกต่อไป บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนค่าเทอมลูก พร้อมแนะนำแนวทางในการใช้กองทุนรวมและประกันชีวิต เพื่อสร้างหลักประกันทางการเงินและส่งเสริมให้ลูกรักได้เติบโตอย่างมีคุณภาพ ทำไมต้องวางแผนค่าเทอมลูก? การวางแผนค่าเทอมลูกมีความสำคัญอย่างยิ่ง เนื่องจากค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง ทั้งค่าเล่าเรียน ค่าหนังสือ อุปกรณ์การเรียน และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง หากไม่มีการวางแผนที่ดี อาจส่งผลกระทบต่อการดำเนินชีวิตของครอบครัวในระยะยาว ค่าเทอมโรงเรียนเอกชนและนานาชาติ ค่าเทอมของโรงเรียนเอกชนและโรงเรียนนานาชาติมีราคาสูงกว่าโรงเรียนรัฐบาลอย่างเห็นได้ชัด โดยอาจเริ่มต้นตั้งแต่ปีละหลายหมื่นบาท ไปจนถึงหลักแสนบาทต่อปี ยิ่งลูกเรียนในระดับชั้นที่สูงขึ้น ค่าใช้จ่ายก็จะยิ่งเพิ่มขึ้นตามไปด้วย เงินเฟ้อค่าการศึกษา ค่าใช้จ่ายด้านการศึกษาไม่ได้คงที่ แต่มีการปรับตัวสูงขึ้นอย่างต่อเนื่องตามภาวะเงินเฟ้อ โดยทั่วไปแล้ว อัตราเงินเฟ้อของค่าการศึกษาจะอยู่ที่ประมาณ 5% ต่อปี หมายความว่า ค่าใช้จ่ายในการศึกษาของลูกจะเพิ่มขึ้นทุกปี ขั้นตอนการวางแผนค่าเทอมลูก การวางแผนค่าเทอมลูกอย่างมีประสิทธิภาพ ประกอบด้วยขั้นตอนสำคัญดังนี้ กำหนดเป้าหมายการศึกษาของลูก เริ่มต้นด้วยการกำหนดเป้าหมายการศึกษาของลูกให้ชัดเจน ว่าต้องการให้ลูกเรียนในระดับชั้นใด โรงเรียนอะไร และคณะอะไรในระดับมหาวิทยาลัย การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณสามารถคำนวณค่าใช้จ่ายและวางแผนการเงินได้อย่างเหมาะสม คำนวณเงินเฟ้อค่าการศึกษา เมื่อทราบเป้าหมายการศึกษาแล้ว ให้คำนวณค่าใช้จ่ายทั้งหมดที่คาดว่าจะเกิดขึ้นในอนาคต โดยคำนึงถึงอัตราเงินเฟ้อค่าการศึกษาที่ประมาณ 5% ต่อปี เพื่อให้ได้ตัวเลขค่าใช้จ่ายที่ใกล้เคียงกับความเป็นจริงมากที่สุด ปิดความเสี่ยงด้วยประกันชีวิต…

-

ใช้ชีวิตคนเดียวแบบคนโสด: วางแผนการเงินรับมือชีวิตเปลี่ยน

ใช้ชีวิตคนเดียวแบบคนโสด อยากทำอะไรก็ทำ.. แต่ถ้าวันนึงชีวิตเปลี่ยน ระวังเกมพลิก! การใช้ชีวิตคนเดียวแบบคนโสดเป็นไลฟ์สไตล์ที่ได้รับความนิยมมากขึ้นเรื่อยๆ ด้วยอิสระในการใช้ชีวิตที่ไม่มีข้อจำกัด อยากทำอะไรก็ทำได้ตามใจปรารถนา ไม่ต้องคำนึงถึงความต้องการของใคร แต่ในขณะเดียวกัน การใช้ชีวิตคนเดียวก็มาพร้อมกับความท้าทายและความเสี่ยงที่อาจคาดไม่ถึง โดยเฉพาะอย่างยิ่งในเรื่องของการเงิน เมื่อไม่มีคู่ชีวิตคอยช่วยเหลือดูแล การวางแผนการเงินที่ดีจึงเป็นสิ่งสำคัญอย่างยิ่ง เพื่อให้สามารถใช้ชีวิตได้อย่างมีความสุขและมั่นคงในระยะยาว ข้อดีของการใช้ชีวิตคนเดียว การใช้ชีวิตคนเดียวมีข้อดีมากมายที่ดึงดูดให้หลายคนเลือกที่จะใช้ชีวิตแบบนี้ อิสระในการใช้ชีวิต ข้อดีที่โดดเด่นที่สุดคืออิสระในการใช้ชีวิต อยากไปไหนก็ได้ อยากทำอะไรก็ได้ ไม่ต้องรอใคร ไม่ต้องปรึกษาใคร ตัดสินใจได้ด้วยตัวเองทั้งหมด ไม่ว่าจะเป็นการเลือกงานอดิเรก การท่องเที่ยว การใช้จ่าย หรือแม้กระทั่งการย้ายที่อยู่ การตัดสินใจเป็นของตัวเอง การตัดสินใจทุกอย่างเป็นไปตามความต้องการของตัวเอง ไม่ต้องประนีประนอมกับใคร ทำให้สามารถใช้ชีวิตได้อย่างเต็มที่ตามแบบที่ต้องการ ข้อเสียของการใช้ชีวิตคนเดียว แม้จะมีข้อดีมากมาย แต่การใช้ชีวิตคนเดียวก็มีข้อเสียที่ต้องพิจารณาเช่นกัน ค่าใช้จ่ายที่อาจมองข้าม ค่าใช้จ่ายบางอย่างที่อาจมองข้ามไปเมื่อใช้ชีวิตคนเดียว เช่น ค่าเช่าบ้าน ค่าสาธารณูปโภคต่างๆ ที่ต้องรับผิดชอบทั้งหมดคนเดียว รวมถึงค่าใช้จ่ายในการดูแลสุขภาพและค่าใช้จ่ายในยามฉุกเฉิน การขาดคนช่วยดูแล เมื่อเจ็บป่วยหรือเกิดปัญหาต่างๆ ไม่มีคนคอยช่วยเหลือดูแล อาจต้องพึ่งพาตัวเองทั้งหมด หรือต้องเสียค่าใช้จ่ายในการจ้างผู้ดูแล การไม่มีคนหารค่าใช้จ่าย ค่าใช้จ่ายต่างๆ เช่น ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง ต้องรับผิดชอบทั้งหมดคนเดียว ทำให้ภาระทางการเงินสูงกว่าการใช้ชีวิตคู่ ความเสี่ยงทางการเงินสำหรับคนโสด…

-

วางแผนการเงินตลอดชีวิต | จากวัยทำงานถึงเกษียณแบบไม่สะดุด

วางแผนการเงินตลอดชีวิต | จากวัยทำงานถึงเกษียณแบบไม่สะดุด การเงินเป็นเรื่องสำคัญที่ทุกคนต้องเผชิญในทุกช่วงชีวิต ตั้งแต่วัยทำงานที่เพิ่งเริ่มต้น ไปจนถึงวัยเกษียณที่ต้องการความมั่นคง เพื่อให้การใช้ชีวิตเป็นไปอย่างราบรื่นและบรรลุเป้าหมายที่ตั้งใจไว้ การวางแผนการเงินตลอดชีวิตจึงเป็นสิ่งจำเป็นอย่างยิ่ง บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนการเงิน พร้อมทั้งแนวทางปฏิบัติและเคล็ดลับดีๆ ที่จะช่วยให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ ภาพรวมแผนการเงินตลอดชีวิต การวางแผนการเงินตลอดชีวิตคือการวางแผนทางการเงินที่ครอบคลุมทุกช่วงวัฏจักรชีวิต ตั้งแต่วัยทำงานที่เริ่มต้นเก็บออม ไปจนถึงวัยเกษียณที่ต้องการความมั่นคงทางการเงิน เพื่อให้สามารถใช้ชีวิตได้อย่างมีความสุขและบรรลุเป้าหมายที่ตั้งใจไว้ วัฏจักรชีวิตกับการเงิน วัฏจักรชีวิตกับการเงินมีความสัมพันธ์กันอย่างใกล้ชิด โดยแต่ละช่วงวัยจะมีเป้าหมายทางการเงินและความต้องการที่แตกต่างกันไป วัยทำงาน: เริ่มต้นอาชีพและสร้างรายได้ เป็นช่วงเวลาของการเก็บออม ลงทุน และสร้างความมั่นคงทางการเงิน วัยสร้างครอบครัว: มีค่าใช้จ่ายเพิ่มเติม เช่น ค่าใช้จ่ายในการเลี้ยงดูบุตร ค่าใช้จ่ายด้านการศึกษา และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับครอบครัว วัยกลางคน: เป็นช่วงเวลาของการวางแผนเกษียณอายุ การลงทุนเพื่อสร้างรายได้ในอนาคต และการเตรียมพร้อมรับมือกับความเสี่ยงต่างๆ วัยเกษียณ: เป็นช่วงเวลาของการใช้ชีวิตหลังเกษียณ การบริหารจัดการเงินออมและการลงทุนเพื่อสร้างรายได้ที่มั่นคง ความสำคัญของการวางแผนการเงิน การวางแผนการเงินมีความสำคัญอย่างยิ่งในทุกช่วงชีวิต เพราะช่วยให้คุณ: มีเป้าหมายทางการเงินที่ชัดเจน มีวินัยในการใช้จ่ายและออมเงิน สามารถบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพ มีอิสรภาพทางการเงินและสามารถใช้ชีวิตได้อย่างมีความสุข ความเสี่ยงทางการเงินที่อาจเกิดขึ้น ในชีวิตจริงมีความเสี่ยงทางการเงินมากมายที่อาจเกิดขึ้นได้ ซึ่งอาจส่งผลกระทบต่อแผนการเงินที่คุณวางไว้ ดังนั้น การทำความเข้าใจและเตรียมพร้อมรับมือกับความเสี่ยงเหล่านี้จึงเป็นสิ่งสำคัญ ความเสี่ยงจากการเสียชีวิตก่อนวัยอันควร หากผู้ที่เป็นเสาหลักของครอบครัวเสียชีวิตก่อนวัยอันควร ครอบครัวอาจเผชิญกับปัญหาทางการเงินอย่างรุนแรง เช่น ขาดรายได้…