Tag: ค่ารักษาพยาบาล

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 3 แสน | การเงิน

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท | ผลตอบแทน 10% ต่อปี การวางแผนทางการเงินที่ดีนั้น ไม่ได้จำกัดอยู่แค่เรื่องการลงทุนเพื่อสร้างผลตอบแทนเท่านั้น แต่ยังรวมไปถึงการเตรียมพร้อมรับมือกับความเสี่ยงที่อาจเกิดขึ้นในอนาคต โดยเฉพาะอย่างยิ่งค่าใช้จ่ายด้านสุขภาพที่อาจสูงขึ้นเรื่อยๆ ในบทความนี้ เราจะมาเจาะลึกถึงวิธีการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งอธิบายถึงผลตอบแทนจากการลงทุน 10% ต่อปี และข้อดีของการใช้ประกันสุขภาพ เพื่อให้คุณสามารถวางแผนการเงินได้อย่างรอบด้านและมั่นคง ภาพรวมแผนการคุ้มครองค่ารักษาพยาบาล แผนการคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้น 300,000 บาท เป็นแผนที่ออกแบบมาเพื่อตอบโจทย์ความต้องการด้านสุขภาพและการเงินในเวลาเดียวกัน โดยมีเป้าหมายหลักคือการสร้างความคุ้มครองทางการเงินที่เพียงพอสำหรับค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้นในอนาคต โดยไม่ต้องกังวลเรื่องภาระค่าใช้จ่ายที่อาจเกิดขึ้น อายุและระยะเวลาคุ้มครอง แผนนี้ถูกออกแบบมาเพื่อรองรับความต้องการด้านสุขภาพในระยะยาว โดยทั่วไปแล้ว แผนจะเริ่มต้นเมื่อผู้เอาประกันมีอายุ 30 ปี และให้ความคุ้มครองไปจนถึงอายุ 90 ปี ซึ่งหมายความว่าคุณจะได้รับการคุ้มครองอย่างต่อเนื่องเป็นระยะเวลานานถึง 60 ปี เบี้ยประกันรายปี เบี้ยประกันรายปีเป็นส่วนหนึ่งของแผนการลงทุนที่ถูกคำนวณมาอย่างรอบคอบ เพื่อให้คุณสามารถเข้าถึงความคุ้มครองที่ต้องการได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายที่สูงเกินไป เบี้ยประกันจะถูกปรับตามอายุและปัจจัยอื่นๆ ที่เกี่ยวข้อง เงินต้นเริ่มต้น เงินต้นเริ่มต้น…

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายในการรักษาพยาบาลเป็นสิ่งสำคัญอย่างยิ่งในยุคปัจจุบัน ไม่ว่าจะเป็นค่าใช้จ่ายจากการเจ็บป่วยเล็กๆ น้อยๆ หรือค่ารักษาพยาบาลที่มีมูลค่าสูง การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้ถือเป็นสิ่งที่ไม่ควรมองข้าม ซึ่งมี 2 ทางเลือกหลักๆ ให้พิจารณา คือ การทำประกันสุขภาพ หรือการเก็บเงินสำรองไว้เอง หรือที่เรียกว่า Self Insure บทความนี้จะพาคุณไปเจาะลึกถึงข้อดีข้อเสียของแต่ละทางเลือก เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับความต้องการและสถานการณ์ทางการเงินของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือ การที่เราเตรียมเงินสำรองไว้สำหรับค่าใช้จ่ายในการรักษาพยาบาลด้วยตัวเอง แทนที่จะจ่ายเบี้ยประกันให้กับบริษัทประกันภัย โดยเราจะเป็นผู้รับผิดชอบค่าใช้จ่ายทั้งหมดที่เกิดขึ้นเอง ประกันสุขภาพคืออะไร? ประกันสุขภาพ คือ การที่เราทำสัญญาตกลงกับบริษัทประกันภัย เพื่อให้บริษัทประกันภัยเป็นผู้รับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลแทนเรา โดยเราจะต้องจ่ายเบี้ยประกันตามที่ตกลงกันไว้ ข้อดีข้อเสียของการ Self Insure การเตรียมเงินค่ารักษาพยาบาลด้วยตัวเอง การ Self Insure คือการที่เราต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดด้วยตัวเอง ซึ่งหมายความว่าเราจะต้องมีเงินสำรองเพียงพอที่จะจ่ายค่ารักษาพยาบาลเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น ข้อดีของการเตรียมเงินเอง ความยืดหยุ่น: คุณสามารถควบคุมเงินของคุณได้อย่างเต็มที่ และสามารถนำเงินไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องจ่ายเบี้ยประกันให้กับบริษัทประกันภัย ข้อเสียของการเตรียมเงินเอง ความเสี่ยงทางการเงิน:…

-

ประกันสุขภาพมีกี่ประเภท? ทำไมต้องมี? วางแผนอนาคตให้พร้อม!

ประกันมีกี่ประเภท ทำไมคุณควรเลือกประกันสุขภาพ? รู้ก่อนวางแผนเพื่ออนาคต สุขภาพเป็นสิ่งสำคัญที่สุดในชีวิต แต่ค่าใช้จ่ายในการรักษาพยาบาลก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ การวางแผนทางการเงินที่ดีจึงต้องคำนึงถึงความเสี่ยงด้านสุขภาพด้วย หนึ่งในเครื่องมือสำคัญที่ช่วยลดความเสี่ยงนี้คือ “ประกันสุขภาพ” แต่ประกันสุขภาพมีกี่ประเภท? ทำไมคุณถึงควรมีประกันสุขภาพ? และจะเลือกอย่างไรให้เหมาะสมกับคุณ? บทความนี้จะพาคุณไปทำความเข้าใจเรื่องประกันสุขภาพอย่างละเอียด เพื่อให้คุณสามารถวางแผนอนาคตได้อย่างมั่นคง ประกันสุขภาพคืออะไร? ประกันสุขภาพคือสัญญาที่บริษัทประกันภัยตกลงจะจ่ายค่ารักษาพยาบาลให้แก่ผู้เอาประกันภัย หากเกิดการเจ็บป่วยหรืออุบัติเหตุตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ประกันสุขภาพจึงเป็นเหมือนเกราะป้องกันทางการเงิน ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ซึ่งอาจมีมูลค่าสูง การเก็บเงินเพื่อค่ารักษาพยาบาล vs การทำประกันสุขภาพ การตัดสินใจว่าจะเก็บเงินเพื่อค่ารักษาพยาบาลเอง หรือเลือกทำประกันสุขภาพนั้น มีข้อดีข้อเสียที่แตกต่างกัน การเก็บเงินเอง: คุณต้องรับความเสี่ยงทางการเงินทั้งหมดหากเกิดการเจ็บป่วย ต้องเตรียมเงินสำรองจำนวนมากเพื่อรองรับค่าใช้จ่ายที่ไม่คาดฝัน หากเกิดโรคร้ายแรง ค่าใช้จ่ายอาจสูงเกินกว่าเงินเก็บที่มี การทำประกันสุขภาพ: บริษัทประกันภัยจะช่วยเฉลี่ยความเสี่ยงทางการเงิน ค่าเบี้ยประกันต่อปีอาจถูกกว่าค่ารักษาพยาบาลที่ต้องจ่ายเอง ช่วยให้คุณเข้าถึงการรักษาพยาบาลที่ดีได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย ข้อดีของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ: ลดความเสี่ยงทางการเงิน: ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล เฉลี่ยความเสี่ยง: บริษัทประกันภัยจะนำเงินจากผู้เอาประกันภัยหลายรายมารวมกัน เพื่อเฉลี่ยความเสี่ยง เข้าถึงการรักษาพยาบาลที่ดี: ช่วยให้คุณสามารถเข้ารับการรักษาพยาบาลได้อย่างรวดเร็วและมีประสิทธิภาพ สร้างความมั่นคงทางการเงิน: ช่วยให้คุณสามารถวางแผนการเงินในระยะยาวได้อย่างมั่นคง ความสำคัญของการเปิดเผยข้อมูลสุขภาพ สิ่งสำคัญที่สุดคือการเปิดเผยข้อมูลสุขภาพทั้งหมดของคุณให้แก่บริษัทประกันภัยอย่างตรงไปตรงมา การปกปิดข้อมูลอาจทำให้บริษัทประกันภัยปฏิเสธการจ่ายค่าสินไหมทดแทนได้ในภายหลัง ประเภทของประกันสุขภาพ ประกันสุขภาพมีหลายประเภท แต่ละประเภทมีความคุ้มครองและเงื่อนไขที่แตกต่างกันไป ประกันแบบเหมาจ่าย ประกันแบบเหมาจ่ายเป็นประกันที่ได้รับความนิยมมากที่สุด โดยทั่วไปจะแบ่งออกเป็นหลาย Generation…

-

ประกันสุขภาพ vs Self Insure: เลือกแบบไหนคุ้มค่ากว่า?

ควรซื้อประกันสุขภาพ หรือเก็บเงิน Self Insure แบบไหนคุ้มกว่ากัน? การวางแผนทางการเงินเพื่อรับมือกับค่าใช้จ่ายด้านสุขภาพเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจเคยได้ยินคำว่า “ประกันสุขภาพ” และ “Self Insure” ซึ่งเป็นสองแนวทางหลักในการจัดการความเสี่ยงด้านสุขภาพ บทความนี้จะพาคุณไปทำความเข้าใจถึงความแตกต่างของทั้งสองรูปแบบ พร้อมข้อดีข้อเสีย เพื่อให้คุณสามารถตัดสินใจเลือกแนวทางที่เหมาะสมกับสถานการณ์ทางการเงินและความต้องการของคุณมากที่สุด Self Insure คืออะไร? Self Insure คือการเตรียมเงินสำรองไว้สำหรับค่ารักษาพยาบาลด้วยตนเอง เปรียบเสมือนการเป็นผู้รับประกันความเสี่ยงของตัวเอง โดยที่คุณจะต้องรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลทั้งหมดที่เกิดขึ้น ประกันสุขภาพคืออะไร? ประกันสุขภาพคือการโอนย้ายความเสี่ยงทางการเงินไปให้บริษัทประกันภัย ซึ่งบริษัทประกันจะเข้ามาแบกรับภาระค่าใช้จ่ายในการรักษาพยาบาลแทนคุณ โดยที่คุณจ่ายเบี้ยประกันเป็นประจำ ข้อดีข้อเสียของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ เช่น ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาล ช่วยให้วางแผนค่าใช้จ่ายได้ และให้ความคุ้มครองที่ครอบคลุม แต่ก็มีข้อเสียเช่นกัน เช่น เบี้ยประกันอาจมีราคาสูง และอาจมีข้อยกเว้นที่ไม่คุ้มครอง ข้อควรระวังในการทำประกันสุขภาพ ก่อนตัดสินใจทำประกันสุขภาพ ควรศึกษาข้อมูลให้ละเอียดถี่ถ้วน รวมถึงทำความเข้าใจเงื่อนไขกรมธรรม์ ข้อยกเว้นต่างๆ และความน่าเชื่อถือของบริษัทประกัน ข้อดีของการเก็บเงิน Self Insure ความยืดหยุ่น: คุณสามารถควบคุมเงินทุนได้อย่างเต็มที่ และนำไปใช้จ่ายในด้านอื่นๆ ได้ตามต้องการ ไม่มีค่าใช้จ่ายเพิ่มเติม: คุณไม่ต้องเสียค่าเบี้ยประกันรายเดือน เข้าถึงง่าย: คุณสามารถเข้าถึงเงินทุนได้ทันทีเมื่อต้องการ ข้อเสียของการเก็บเงิน…

-

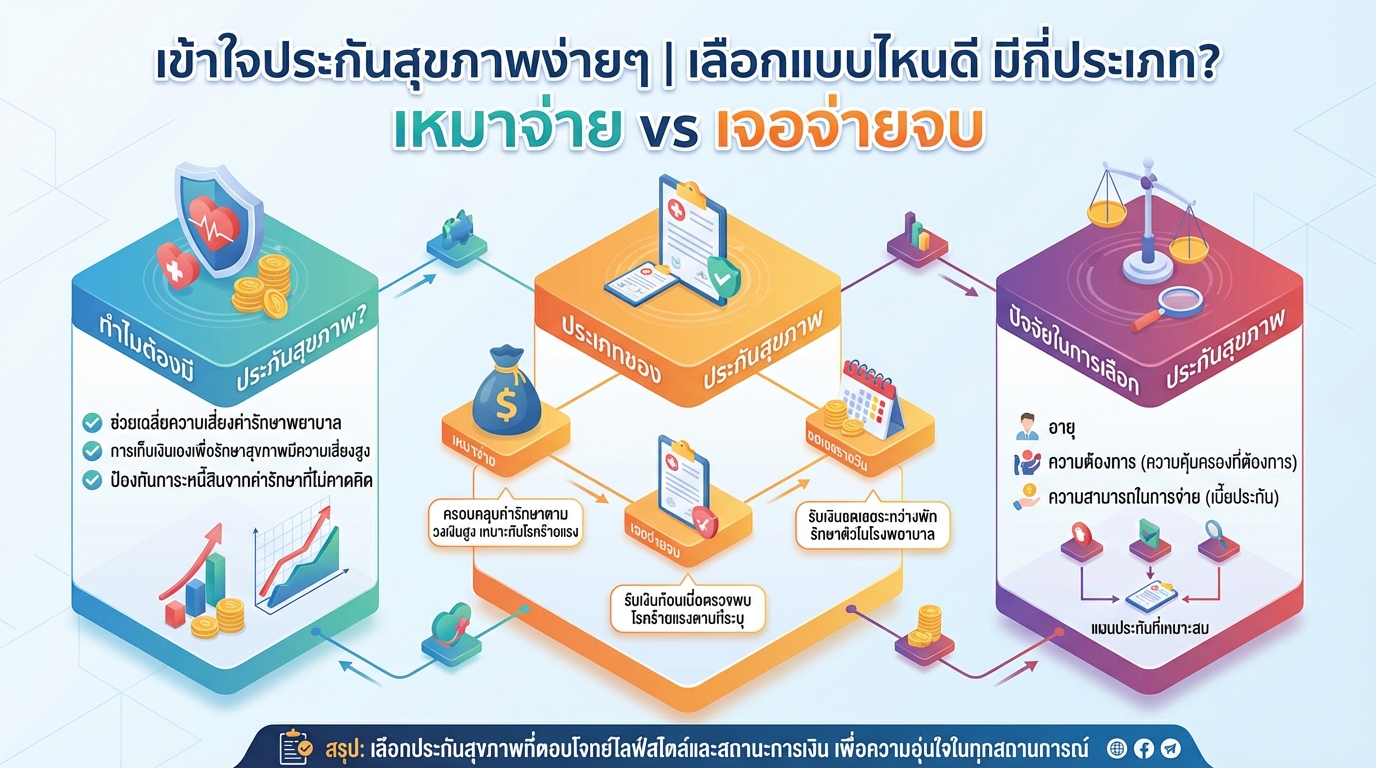

เข้าใจประกันสุขภาพ: เลือกแบบไหนดี? เหมาจ่าย vs เจอจ่ายจบ

เข้าใจประกันสุขภาพง่ายๆ | เลือกแบบไหนดี มีกี่ประเภท? เหมาจ่าย vs เจอจ่ายจบ การดูแลสุขภาพเป็นสิ่งสำคัญที่เราทุกคนให้ความใส่ใจ แต่ค่าใช้จ่ายในการรักษาพยาบาลก็เป็นสิ่งที่หลีกเลี่ยงไม่ได้ การมีประกันสุขภาพจึงเป็นทางเลือกที่ช่วยแบ่งเบาภาระค่าใช้จ่ายเหล่านี้ได้เป็นอย่างดี บทความนี้จะพาคุณไปทำความเข้าใจประกันสุขภาพอย่างละเอียด ตั้งแต่ความสำคัญ ประเภทต่างๆ ไปจนถึงปัจจัยที่ควรพิจารณาในการเลือกประกันที่เหมาะสมกับคุณ พร้อมเปรียบเทียบข้อดีข้อเสียของประกันสุขภาพแบบเหมาจ่ายและเจอจ่ายจบ เพื่อให้คุณตัดสินใจได้อย่างมั่นใจ ทำไมต้องมีประกันสุขภาพ? การมีประกันสุขภาพเปรียบเสมือนเกราะป้องกันทางการเงินที่ช่วยให้คุณรับมือกับค่าใช้จ่ายในการรักษาพยาบาลได้อย่างมีประสิทธิภาพ โดยไม่ต้องกังวลเรื่องภาระหนี้สินที่อาจเกิดขึ้น ความเสี่ยงในการดูแลสุขภาพด้วยตัวเอง การดูแลสุขภาพด้วยตัวเองโดยไม่มีประกันสุขภาพมีความเสี่ยงหลายประการ: ความไม่แน่นอนของโรคภัยไข้เจ็บ: เราไม่สามารถคาดการณ์ได้ว่าเราจะเจ็บป่วยเมื่อไหร่ และเป็นโรคร้ายแรงแค่ไหน ผลกระทบต่อการเงิน: หากต้องจ่ายค่ารักษาพยาบาลก้อนใหญ่ อาจส่งผลกระทบต่อแผนการเงินอื่นๆ เช่น การลงทุน หรือการออม ค่าใช้จ่ายในการรักษาพยาบาลที่สูง: โรคร้ายแรงหลายชนิดมีค่าใช้จ่ายในการรักษาที่สูงมาก อาจทำให้เกิดภาระทางการเงินอย่างหนัก ข้อดีของการทำประกันสุขภาพ การทำประกันสุขภาพมีข้อดีหลายประการ: ช่วยเฉลี่ยความเสี่ยง: ประกันสุขภาพช่วยให้คุณเฉลี่ยความเสี่ยงกับผู้เอาประกันภัยรายอื่นๆ ทำให้ค่าใช้จ่ายในการรักษาพยาบาลไม่ตกอยู่กับคุณเพียงผู้เดียว ลดภาระทางการเงิน: บริษัทประกันจะรับผิดชอบค่าใช้จ่ายในการรักษาพยาบาลตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ เข้าถึงการรักษาพยาบาลได้ง่ายขึ้น: คุณสามารถเข้ารับการรักษาพยาบาลได้โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย การเปิดเผยข้อมูลสุขภาพกับบริษัทประกัน สิ่งสำคัญคือการเปิดเผยข้อมูลสุขภาพทั้งหมดที่เป็นความจริงให้กับบริษัทประกันภัย หากบริษัทตรวจสอบพบภายหลังว่าคุณปกปิดข้อมูล อาจส่งผลให้บริษัทปฏิเสธการจ่ายค่าสินไหมทดแทน หรือยกเลิกกรมธรรม์ได้ หากคุณมีโรคประจำตัว บริษัทประกันอาจมีเงื่อนไขในการรับประกัน เช่น การไม่คุ้มครองโรคที่เป็นอยู่ หรือการกำหนดระยะเวลารอคอย (Waiting Period) อย่างไรก็ตาม…

-

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วย 300,000 บาท | 10% ต่อปี

วางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้าน ด้วยเงินต้น 300,000 บาท | ด้วยผลตอบแทน 10% ต่อปี การวางแผนทางการเงินเพื่ออนาคตเป็นสิ่งสำคัญ โดยเฉพาะอย่างยิ่งเมื่อพูดถึงค่าใช้จ่ายด้านสุขภาพที่อาจเกิดขึ้นโดยไม่คาดฝัน หลายคนอาจมองว่าการเตรียมพร้อมรับมือกับค่ารักษาพยาบาลจำนวนมากต้องใช้เงินทุนมหาศาล แต่ในบทความนี้ เราจะมาเปิดเผยเคล็ดลับการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท ด้วยเงินต้นเพียง 300,000 บาท พร้อมทั้งใช้ผลตอบแทนจากการลงทุน 10% ต่อปี เพื่อให้การวางแผนทางการเงินของคุณเป็นไปได้อย่างมีประสิทธิภาพสูงสุด ทำไมถึงใช้เงินต้นน้อย? หลายคนอาจสงสัยว่าการวางแผนคุ้มครองค่ารักษาพยาบาล 8 ล้านบาท จำเป็นต้องใช้เงินต้นจำนวนมากหรือไม่? คำตอบคือไม่เสมอไป ด้วยการวางแผนที่ชาญฉลาดและการใช้ประโยชน์จากปัจจัยหลายประการ เราสามารถเริ่มต้นด้วยเงินต้นที่น้อยกว่าที่คิด ความสามารถในการหาผลตอบแทน 10% ต่อปี การลงทุนเพื่อให้ได้ผลตอบแทน 10% ต่อปี อาจดูเหมือนเป็นเรื่องท้าทาย แต่ก็เป็นไปได้หากมีการวางแผนและกลยุทธ์ที่เหมาะสม การลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูง เช่น หุ้น หรือธุรกิจส่วนตัว อาจเป็นทางเลือกที่น่าสนใจ ข้อดีของการวางแผนด้วยประกันสุขภาพ ประกันสุขภาพเป็นเครื่องมือสำคัญในการคุ้มครองค่าใช้จ่ายด้านสุขภาพ โดยเฉพาะอย่างยิ่งเมื่อเกิดเหตุการณ์ที่ไม่คาดฝัน การมีประกันสุขภาพช่วยลดภาระทางการเงินและช่วยให้คุณสามารถเข้าถึงการรักษาพยาบาลได้อย่างทันท่วงที การเตรียมพร้อมรับมือกับความเสี่ยง การวางแผนทางการเงินที่ดีต้องคำนึงถึงความเสี่ยงที่อาจเกิดขึ้น การเตรียมเงินสำรองฉุกเฉินและการปรับกลยุทธ์การลงทุนเป็นสิ่งจำเป็น เพื่อให้แผนการเงินของคุณมีความยืดหยุ่นและสามารถรับมือกับสถานการณ์ที่ไม่คาดฝันได้ อายุของลูกค้า อายุของลูกค้ามีผลอย่างมากต่อการวางแผนทางการเงิน…

-

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษา

ประกันสุขภาพจำเป็นไหม? | วางแผนการเงินเพื่อรับมือค่ารักษาที่ไม่คาดคิด ในยุคที่ค่าใช้จ่ายด้านสุขภาพมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง การวางแผนทางการเงินเพื่อรับมือกับค่ารักษาพยาบาลที่ไม่คาดคิดจึงเป็นสิ่งสำคัญอย่างยิ่ง หลายคนอาจสงสัยว่าประกันสุขภาพจำเป็นแค่ไหน? และมีวิธีรับมือกับค่าใช้จ่ายเหล่านี้อย่างไร? บทความนี้จะพาคุณไปเจาะลึกถึงความสำคัญของประกันสุขภาพ พร้อมแนวทางการวางแผนการเงินเพื่อสร้างความมั่นคงในชีวิต ค่าใช้จ่ายสุขภาพสูงกว่าที่คิด ค่าใช้จ่ายด้านสุขภาพเป็นสิ่งที่หลายคนมองข้าม แต่ในความเป็นจริงแล้ว ค่าใช้จ่ายเหล่านี้อาจสูงกว่าที่คุณคิด และส่งผลกระทบต่อแผนการเงินระยะยาวที่คุณวางไว้ได้ ค่าใช้จ่ายในการรักษาพยาบาลเอกชน โรงพยาบาลเอกชนเป็นตัวเลือกที่หลายคนเลือกใช้ เนื่องจากความสะดวกสบายในการให้บริการและเทคโนโลยีทางการแพทย์ที่ทันสมัย แต่ค่าใช้จ่ายในการรักษาพยาบาลเอกชนก็สูงตามไปด้วย ตัวอย่างเช่น ค่าผ่าตัด: ค่าใช้จ่ายในการผ่าตัดอาจเริ่มต้นที่หลักแสนบาท ค่ารักษามะเร็ง: ค่าใช้จ่ายในการรักษามะเร็งอาจสูงถึงหลักล้านบาทต่อปี ค่านอนโรงพยาบาล: ค่าใช้จ่ายในการนอนโรงพยาบาลเอกชนต่อคืนอาจอยู่ที่ 4,000 – 5,000 บาทขึ้นไป หรืออาจสูงถึงหลักหมื่นบาท ขึ้นอยู่กับขนาดห้องและค่าใช้จ่ายอื่นๆ ตัวอย่างค่าใช้จ่ายในการผ่าตัดและรักษามะเร็ง ค่าใช้จ่ายในการผ่าตัดและรักษามะเร็งเป็นค่าใช้จ่ายที่ค่อนข้างสูงและอาจส่งผลกระทบต่อการเงินอย่างมาก การเตรียมพร้อมรับมือกับค่าใช้จ่ายเหล่านี้จึงเป็นสิ่งจำเป็น ทำไมต้องเลือกโรงพยาบาลเอกชน? การเลือกโรงพยาบาลเอกชนมีข้อดีหลายประการที่ทำให้หลายคนตัดสินใจเลือกใช้บริการ แม้ว่าจะมีค่าใช้จ่ายที่สูงกว่าโรงพยาบาลรัฐบาล ข้อดีของการเข้าโรงพยาบาลเอกชน การบริการที่รวดเร็ว: ไม่ต้องรอนานในการพบแพทย์ การบริการที่ดีกว่า: ได้รับการดูแลเอาใจใส่เป็นพิเศษ เทคโนโลยีทางการแพทย์ที่ทันสมัย: มีเครื่องมือและอุปกรณ์ที่ทันสมัย ข้อเสียของการเข้าโรงพยาบาลรัฐบาล การรอคอยที่นาน: อาจต้องรอนานในการพบแพทย์ ข้อจำกัดด้านการบริการ: อาจมีข้อจำกัดด้านการบริการ เตรียมเงินสด vs. ประกันสุขภาพ เมื่อต้องเผชิญกับค่าใช้จ่ายด้านสุขภาพ หลายคนอาจสงสัยว่าจะเลือกเตรียมเงินสดไว้ หรือเลือกทำประกันสุขภาพดีกว่ากัน…

-

ป่วยได้ หายห่วง จาก อลิอันซ์ อยุธยา: ประกันชดเชยรายได้ คุ้มครองครบวงจร

ป่วยได้ หายห่วง จาก อลิอันซ์ อยุธยา ประกันชีวิต การเจ็บป่วยและอุบัติเหตุเป็นสิ่งที่ไม่มีใครคาดคิดได้ และเมื่อเกิดขึ้นแล้ว สิ่งที่ตามมาคือค่าใช้จ่ายในการรักษาพยาบาล รวมถึงการสูญเสียรายได้ในระหว่างที่ไม่สามารถทำงานได้ ทำให้หลายคนต้องเผชิญกับความเครียดและความกังวลทางการเงิน อลิอันซ์ อยุธยา ประกันชีวิต เข้าใจถึงความกังวลเหล่านี้ จึงได้นำเสนอ “ป่วยได้ หายห่วง” ประกันชดเชยรายได้ที่พร้อมดูแลคุณในทุกสถานการณ์ ทำไมต้องทำประกันชดเชยรายได้? การทำประกันชดเชยรายได้เป็นสิ่งสำคัญที่ช่วยลดภาระทางการเงินเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น โดยเฉพาะอย่างยิ่งเมื่อต้องพักรักษาตัวในโรงพยาบาลหรือประสบอุบัติเหตุที่ไม่สามารถทำงานได้ตามปกติ ปัญหาเมื่อขาดรายได้จากการเจ็บป่วย/อุบัติเหตุ เมื่อเจ็บป่วยหรือประสบอุบัติเหตุ สิ่งที่หลีกเลี่ยงไม่ได้คือการหยุดพักงาน ซึ่งส่งผลกระทบโดยตรงต่อรายได้ของท่าน ทำให้เกิดปัญหาทางการเงิน เช่น ไม่มีเงินจ่ายค่ารักษาพยาบาล ค่าใช้จ่ายในชีวิตประจำวัน หรือภาระหนี้สินต่างๆ ความกังวลเรื่องค่าใช้จ่ายและภาระหนี้สิน ค่ารักษาพยาบาลในปัจจุบันมีราคาสูงขึ้นเรื่อยๆ รวมถึงค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาตัว เช่น ค่าเดินทาง ค่าอาหาร และค่าใช้จ่ายส่วนตัวอื่นๆ ทำให้หลายคนเกิดความกังวลเรื่องค่าใช้จ่ายและภาระหนี้สินที่อาจเกิดขึ้น ป่วยได้หายห่วง: ชดเชยอะไรบ้าง? ป่วยได้ หายห่วง จาก อลิอันซ์ อยุธยา ประกันชีวิต พร้อมมอบความคุ้มครองที่ครอบคลุม เพื่อให้คุณหมดกังวลเรื่องค่าใช้จ่ายและรายได้ที่ขาดหายไป ชดเชยรายได้เมื่อต้องนอนโรงพยาบาล (เจ็บป่วย/อุบัติเหตุ) เมื่อคุณต้องเข้ารับการรักษาตัวในโรงพยาบาล ไม่ว่าจะเกิดจากการเจ็บป่วยหรืออุบัติเหตุ ป่วยได้…

-

ผู้ป่วยต้องการกำลังใจ คนดูแลยิ่งต้องแข็งแรง: เรื่องราวจากประสบการณ์จริง

ผู้ป่วยต้องการกำลังใจ คนดูแลยิ่งต้องแข็งแรง การเผชิญหน้ากับโรคร้าย ไม่ว่าจะเป็นมะเร็งหรือโรคอื่นๆ ล้วนเป็นบททดสอบที่หนักหนาสำหรับผู้ป่วยและครอบครัว การเดินทางนี้เต็มไปด้วยความท้าทาย ความหวัง และความไม่แน่นอน แต่สิ่งหนึ่งที่สำคัญที่สุดคือ “กำลังใจ” ทั้งจากตัวผู้ป่วยเองและจากคนรอบข้าง โดยเฉพาะอย่างยิ่ง “คนดูแล” ที่ต้องเข้มแข็งเพื่อประคับประคองผู้ป่วยให้ผ่านพ้นช่วงเวลาที่ยากลำบากนี้ไปให้ได้ บทความนี้จะพาคุณไปสำรวจเรื่องราวจากประสบการณ์จริงของผู้ป่วยและครอบครัว ที่ได้เรียนรู้บทเรียนอันล้ำค่าในการต่อสู้กับโรคร้าย พร้อมทั้งคำแนะนำและกำลังใจสำหรับผู้ที่กำลังเผชิญสถานการณ์เดียวกัน จุดเริ่มต้นของครอบครัวและการเปลี่ยนแปลง ชีวิตเริ่มต้นจากการทำงานประจำ สู่การสร้างครอบครัว และการเริ่มต้นธุรกิจของตนเอง ชีวิตการทำงานและการเริ่มต้นธุรกิจ หลายคนคงเคยฝันถึงการมีบ้าน มีรถ และชีวิตที่มั่นคง การทำงานประจำอาจเป็นจุดเริ่มต้นของความฝันเหล่านั้น แต่บางครั้งชีวิตก็พลิกผันไปในทิศทางที่เราคาดไม่ถึง จากพนักงานออฟฟิศธรรมดา สู่การเป็นเจ้าของธุรกิจเล็กๆ คือจุดเริ่มต้นของการเปลี่ยนแปลงครั้งใหญ่ การเปลี่ยนแปลงชีวิตจากการทำงานสู่งานธุรกิจ การตัดสินใจลาออกจากงานประจำเพื่อทำธุรกิจของตัวเอง อาจเป็นเรื่องที่ต้องใช้ความกล้าหาญและความมุ่งมั่นอย่างมาก แต่ความฝันที่จะมีธุรกิจเป็นของตัวเอง และการได้ใช้ชีวิตในแบบที่ต้องการ ก็เป็นแรงผลักดันสำคัญที่ทำให้หลายคนตัดสินใจก้าวออกมาจาก Comfort Zone การเปิดร้านเค้กและเบเกอรี่ ร้านเค้กและเบเกอรี่เล็กๆ อาจเป็นเพียงจุดเริ่มต้นของความฝัน แต่สำหรับบางคน มันคือความสุขเล็กๆ น้อยๆ ที่ได้ทำในสิ่งที่รัก ได้สร้างสรรค์สิ่งดีๆ ให้กับผู้อื่น และได้ใช้เวลาร่วมกันกับครอบครัว การตรวจพบมะเร็งและการรักษา เมื่อความฝันกำลังเบ่งบาน โรคร้ายก็เข้ามาทักทาย อาการป่วยและการตรวจวินิจฉัย จุดเริ่มต้นของความผิดปกติมักมาจากการรู้สึกเหนื่อยง่าย ปวดท้อง หรืออาการอื่นๆ…

-

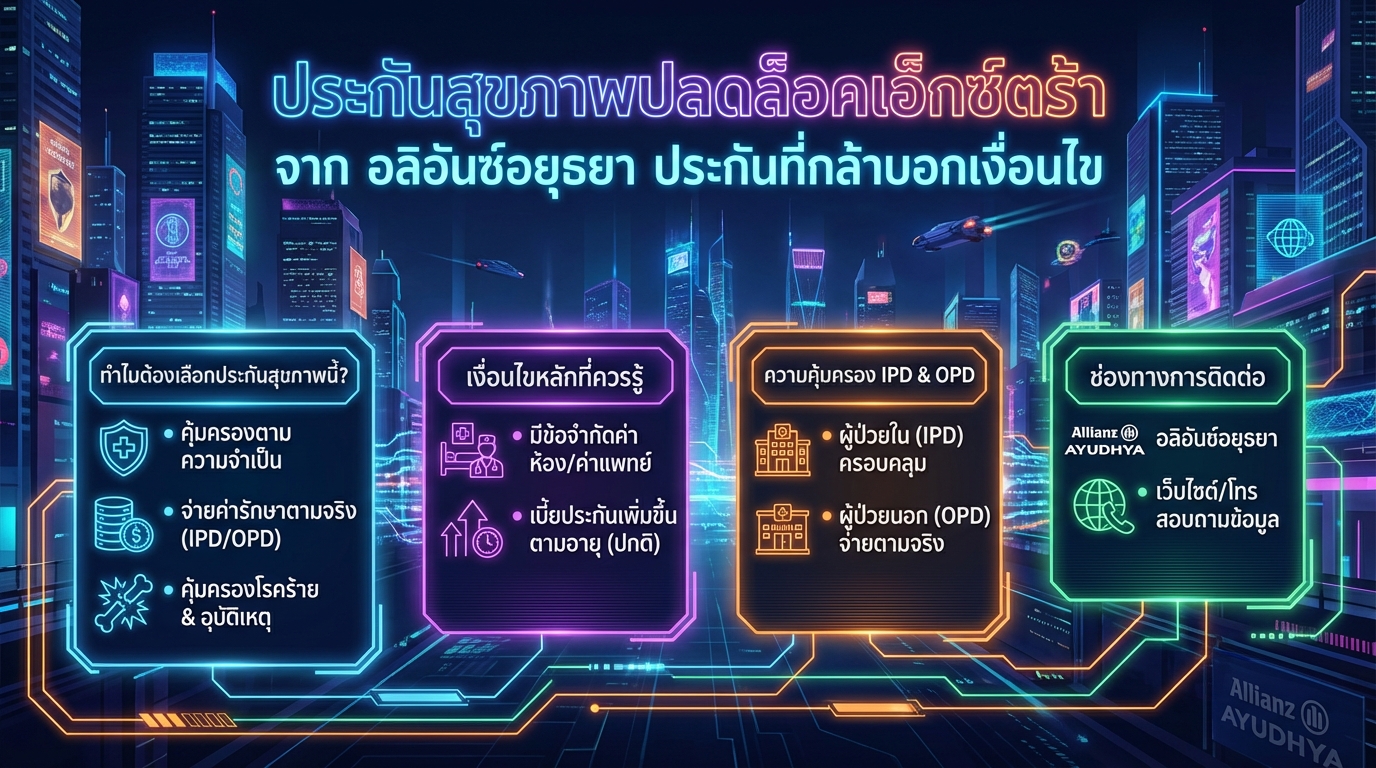

ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า อลิอันซ์อยุธยา: คุ้มครองจริง จ่ายตามจริง

ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า จาก อลิอันซ์อยุธยา ประกันที่กล้าบอกเงื่อนไข การดูแลสุขภาพเป็นสิ่งสำคัญที่ไม่ควรมองข้าม และการมีประกันสุขภาพที่ดีก็เป็นอีกหนึ่งทางเลือกที่ช่วยให้คุณอุ่นใจได้ในยามเจ็บป่วย ปัจจุบันมีผลิตภัณฑ์ประกันสุขภาพมากมายให้เลือก แต่ถ้าคุณกำลังมองหาประกันที่ให้ความคุ้มครองที่ตรงไปตรงมา จ่ายตามจริง และเข้าใจความต้องการของผู้บริโภคอย่างแท้จริง ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า จาก อลิอันซ์อยุธยา อาจเป็นคำตอบที่คุณกำลังมองหา ทำไมต้องเลือกประกันสุขภาพปลดล็อคเอ็กซ์ตร้า? ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า จาก อลิอันซ์อยุธยา เป็นประกันที่ออกแบบมาเพื่อตอบโจทย์ความต้องการของผู้ที่ใส่ใจสุขภาพอย่างแท้จริง ด้วยความคุ้มครองที่เน้นการจ่ายค่ารักษาพยาบาลตามความจำเป็นจริง ทำให้คุณมั่นใจได้ว่าจะได้รับการดูแลอย่างเต็มที่เมื่อเกิดเหตุการณ์ไม่คาดฝัน ข้อดีของประกันสุขภาพปลดล็อคเอ็กซ์ตร้า ประกันสุขภาพที่เน้นให้ความคุ้มครองตามความจำเป็น จ่ายค่ารักษาพยาบาลตามจริงทั้งผู้ป่วยในและผู้ป่วยนอก คุ้มครองทั้งโรคภัยไข้เจ็บร้ายแรงและอุบัติเหตุฉุกเฉิน ข้อจำกัดค่าห้องพัก, ค่าแพทย์เยี่ยมไข้, ค่าใช้จ่ายอื่นๆ ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า มีการจำกัดค่าใช้จ่ายบางประเภท เช่น ค่าห้องพัก ค่าแพทย์เยี่ยมไข้ และค่าใช้จ่ายอื่นๆ เพื่อให้การบริหารจัดการค่าใช้จ่ายเป็นไปอย่างมีประสิทธิภาพ และเน้นการจ่ายค่ารักษาพยาบาลในส่วนที่จำเป็นอย่างแท้จริง การจ่ายค่ารักษาพยาบาลตามจริง ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า โดดเด่นด้วยการจ่ายค่ารักษาพยาบาลตามจริง ซึ่งหมายความว่าคุณจะได้รับความคุ้มครองตามค่าใช้จ่ายที่เกิดขึ้นจริงในการรักษาพยาบาล ไม่ว่าจะเป็นค่ารักษาพยาบาล ค่าผ่าตัด หรือค่ายา ทำให้คุณไม่ต้องกังวลเรื่องค่าใช้จ่ายที่อาจบานปลาย ความคุ้มครองกรณีโรคภัยไข้เจ็บร้ายแรง, อุบัติเหตุฉุกเฉิน นอกจากความคุ้มครองพื้นฐานแล้ว ประกันสุขภาพปลดล็อคเอ็กซ์ตร้า ยังให้ความคุ้มครองเพิ่มเติมสำหรับกรณีโรคภัยไข้เจ็บร้ายแรง และอุบัติเหตุฉุกเฉิน ช่วยให้คุณได้รับการดูแลรักษาอย่างทันท่วงที และลดภาระค่าใช้จ่ายที่อาจเกิดขึ้น เงื่อนไขหลักที่ควรรู้ก่อนทำประกัน ก่อนตัดสินใจทำประกันสุขภาพปลดล็อคเอ็กซ์ตร้า สิ่งสำคัญคือการทำความเข้าใจเงื่อนไขต่างๆ…