Tag: ดอกเบี้ยทบต้น

-

เงินเฟ้อคืออะไร? ทำไมเงินเดือนขึ้นแต่ไม่พอใช้? | ลงทุนชนะเงินเฟ้อ

เงินเฟ้อคืออะไร? ทำไมเงินเดือนไม่พอใช้สักที ทั้งๆ ที่เงินเดือนขึ้น | ลงทุนเอาชนะเงินเฟ้อ เคยสงสัยไหมว่าทำไมเงินเดือนขึ้นทุกปี แต่ทำไมเงินในกระเป๋ากลับไม่พอใช้จ่าย? ปัญหาเหล่านี้อาจเกิดจาก “เงินเฟ้อ” ตัวร้ายที่คอยกัดกินอำนาจซื้อของเราไปเรื่อยๆ บทความนี้จะพาคุณไปทำความเข้าใจว่าเงินเฟ้อคืออะไร? มีผลกระทบอย่างไร? และที่สำคัญที่สุดคือเราจะรับมือกับเงินเฟ้อได้อย่างไร? พร้อมแนะนำแนวทางการลงทุนเพื่อเอาชนะเงินเฟ้อ เพื่อให้คุณมีอิสระทางการเงินในระยะยาว เงินเฟ้อคืออะไร? เงินเฟ้อคือภาวะที่ราคาสินค้าและบริการโดยทั่วไปในระบบเศรษฐกิจมีการปรับตัวสูงขึ้นอย่างต่อเนื่อง ทำให้ค่าของเงินลดลง หมายความว่าเราต้องจ่ายเงินมากขึ้นเพื่อซื้อสินค้าและบริการในปริมาณเท่าเดิม ผลกระทบของเงินเฟ้อ เงินเฟ้อส่งผลกระทบต่อชีวิตประจำวันของเราอย่างหลีกเลี่ยงไม่ได้ เงินเฟ้อทำให้ราคาสินค้าและบริการแพงขึ้น: ไม่ว่าจะเป็นค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือแม้แต่สินค้าอุปโภคบริโภคต่างๆ ล้วนมีราคาเพิ่มสูงขึ้น ค่าของเงินลดลงเมื่อเวลาผ่านไป: เงิน 100 บาทในวันนี้ อาจซื้อของได้น้อยลงในอนาคต การฝากเงินในธนาคารที่ดอกเบี้ยต่ำกว่าเงินเฟ้อทำให้ขาดทุน: ดอกเบี้ยที่ได้รับอาจไม่สามารถชดเชยกับราคาที่สูงขึ้นของสินค้าและบริการได้ การคำนวณผลกระทบของเงินเฟ้อ เพื่อให้เห็นภาพชัดเจนขึ้น ลองมาดูตัวอย่างการคำนวณผลกระทบของเงินเฟ้อ ทำไมการไม่ลงทุนถึงทำให้จนลง? การไม่ลงทุนอาจทำให้เราพลาดโอกาสในการสร้างผลตอบแทนที่สูงกว่าเงินเฟ้อ ทำให้เงินที่เรามีอยู่มีมูลค่าลดลงเรื่อยๆ ค่าของเงินลดลงทุกวัน: เงินเฟ้อกัดกินมูลค่าของเงินอย่างต่อเนื่อง เงิน 100 บาทในวันนี้จะมีมูลค่าน้อยลงในอนาคต: หากไม่นำเงินไปลงทุน เงิน 100 บาทในวันนี้อาจมีมูลค่าเพียง 97 บาทในปีหน้า (เมื่อคำนวณจากอัตราเงินเฟ้อ 3%) การฝากเงินในธนาคารที่ดอกเบี้ยต่ำกว่าเงินเฟ้อทำให้ขาดทุน:…

-

“วิกฤตต้มกบ” ภัยเงียบเศรษฐกิจ: 2 ขั้นตอนสู่ความมั่นคงทางการเงิน

“วิกฤตต้มกบ” ภัยเงียบทางเศรษฐกิจ | 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ในยุคที่เศรษฐกิจมีความผันผวนสูง การสร้างความมั่นคงทางการเงินจึงไม่ใช่เพียงทางเลือกอีกต่อไป แต่กลายเป็นสิ่งจำเป็นสำหรับทุกคน บทความนี้จะพาคุณไปเจาะลึกถึงกลยุทธ์และแนวทางปฏิบัติที่สามารถนำไปปรับใช้ได้จริง เพื่อรับมือกับความท้าทายทางการเงินที่กำลังเกิดขึ้น ทำความเข้าใจ “วิกฤตต้มกบ” เคยได้ยินคำว่า “วิกฤตต้มกบ” กันหรือไม่? ชื่ออาจจะฟังดูแปลก แต่เชื่อเถอะว่าหลายคนกำลังเผชิญกับสถานการณ์นี้โดยไม่รู้ตัว เปรียบเทียบง่ายๆ คือเหมือนกับกบที่อยู่ในหม้อน้ำซึ่งค่อยๆ ร้อนขึ้นทีละน้อย จนเมื่อรู้ตัวอีกทีก็สายเกินไปที่จะกระโดดหนี สถานการณ์ทางเศรษฐกิจก็เช่นเดียวกัน ไม่ได้เกิดวิกฤตแบบตูมเดียวเหมือนต้มยำกุ้ง แต่เป็นภาวะที่กำลังซื้อและเงินออมของเราถูกกัดกร่อนลงไปเรื่อยๆ โดยที่เราอาจไม่ทันสังเกต นี่คือภัยคุกคามที่แท้จริงที่เราต้องทำความเข้าใจ ภัยคุกคามทางการเงินที่มองไม่เห็น เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนอาชญากรเงียบที่คอยปล้นกำลังซื้อของเราไปทุกวัน ข้าวของแพงขึ้นเรื่อยๆ แต่รายได้อาจโตไม่ทัน ทำให้การเก็บเงินสดไว้เฉยๆ ใต้หมอนนั้นทำให้เราจนลงเรื่อยๆ ดอกเบี้ย: ภัยคุกคามจากหนี้สิน ดอกเบี้ยเป็นอีกหนึ่งภัยคุกคามที่ส่งผลกระทบอย่างมาก ตัวเลขน่าตกใจคือการกู้เงินเพียงล้านเดียวเพื่อซื้อบ้าน เมื่อผ่อนไปเรื่อยๆ จนครบ 30 ปี เงินที่ต้องจ่ายคืนอาจมากกว่า 2 ล้านบาท สถาบันการเงินมีเป้าหมายหลักคือการทำกำไรสูงสุดจากดอกเบี้ย ซึ่งสวนทางกับเป้าหมายของคนกู้ที่ต้องการปลดหนี้ให้เร็วที่สุด 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ขั้นตอนที่ 1: สร้างเกมรับทางการเงิน เริ่มต้นด้วยการสร้างเกมรับทางการเงินให้แข็งแกร่ง มี 3…

-

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | การงง การเงิน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่ง การวางแผนการเงินอาจฟังดูเป็นเรื่องไกลตัวสำหรับใครหลายคน แต่จริงๆ แล้วมีหลักการง่ายๆ ที่ซ่อนพลังมหาศาลอยู่ นั่นคือ “พีระมิดทางการเงิน” ซึ่งเป็นเหมือนพิมพ์เขียวที่จะช่วยให้คุณสร้างความมั่นคงทางการเงินและไปสู่ความมั่งคั่งในระยะยาว วันนี้เราจะมาค่อยๆ ก่อร่างสร้างพีระมิดนี้ไปด้วยกันทีละชั้น เพื่อให้คุณสามารถเปลี่ยนเงินเก็บของคุณให้งอกเงยและมีชีวิตหลังเกษียณที่สุขสบาย ทำไมต้องวางแผนการเงิน? คำถามที่หลายคนอาจมองข้าม แต่เป็นคำถามที่สำคัญมากสำหรับคนทำงานในยุคปัจจุบัน เรามีเวลาทำงานหาเงินเพียงประมาณ 40 ปีเท่านั้น แต่ต้องใช้ชีวิตต่อไปอีก 60 ปี หรืออาจจะมากกว่านั้น นี่คือเหตุผลสำคัญว่าทำไมการวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่มันคือสิ่งจำเป็นถ้าไม่อยากให้ชีวิตในบั้นปลายต้องลำบาก ไทม์ไลน์ชีวิตทางการเงิน ลองพิจารณาไทม์ไลน์ชีวิตทางการเงินของคุณดูสิครับ โดยทั่วไปแล้วเราจะเริ่มทำงานและมีรายได้ในช่วงอายุ 20 ปี และทำงานหาเงินไปเรื่อยๆ จนถึงประมาณ 60 ปี ซึ่งรวมแล้วก็คือ 40 ปีแห่งการสร้างรายได้ หลังจากอายุ 60 ปีไปแล้วจะเป็นช่วงเวลาของการใช้จ่ายเป็นส่วนใหญ่ ซึ่งอาจจะยาวนานไปอีก 20 ปีหรือมากกว่านั้น เห็นภาพความท้าทายหรือยังครับ ช่วงเวลาหาเงินมันสั้นกว่าช่วงเวลาใช้เงินมาก นี่แหละคือสมการที่เราต้องแก้ให้ได้ สร้างรากฐานให้มั่นคง ส่วนที่สำคัญที่สุดของสิ่งก่อสร้างทุกชนิดก็คือรากฐาน ถ้าฐานไม่แน่น ทุกอย่างที่สร้างขึ้นไปก็พร้อมจะพังลงมาได้เสมอ ในโลกการเงิน…

-

ถอดรหัสตลาดหุ้น! 3 หลักการลงทุนเปลี่ยนชีวิต | นักลงทุนเน้นคุณค่า

ถอดรหัสตลาดหุ้น! 3 หลักการลงทุนที่เปลี่ยนชีวิต | ฉบับนักลงทุนเน้นคุณค่า ตลาดหุ้น…แค่ได้ยินคำนี้หลายคนก็น่าจะนึกถึงภาพกราฟยุ่งๆ ตัวเลขที่วิ่งขึ้นวิ่งลงเต็มไปหมดเลยใช่ไหมครับ แต่วันนี้เราจะมาลองถอดรหัสเรื่องทั้งหมดนี้กัน เปลี่ยนความสับสนวุ่นวายให้กลายเป็นหลักการลงทุนที่เรียบง่ายแต่ทรงพลังมากๆ เลยครับ ปัญหาที่ใกล้ตัว: เงินเฟ้อ vs. ดอกเบี้ย เรามาเริ่มกันที่ปัญหาที่ใกล้ตัวมากๆ เลยดีกว่าครับ คือทุกวันนี้เนี่ย ดอกเบี้ยเงินฝากธนาคาร บางทีต่ำกว่า 1% ด้วยซ้ำไป ซึ่งมันก็หมายความว่า การที่เราแค่เก็บเงินไว้ในธนาคารเฉยๆ เนี่ยนะ ในระยะยาวแล้วมูลค่าของมันจะโตไม่ทันเงินเฟ้อเลย หรือพูดง่ายๆ ก็คือเงินของเรากำลังเล็กลงทุกวันนั่นเองครับ ทำไมต้องมองหาทางเลือกอื่น? ก็นั่นแหละครับ เลยเกิดเป็นคำถามสำคัญขึ้นมาว่า แล้วเราจะสร้างความมั่งคั่งจริงๆ ให้เงินมันงอกเงยขึ้นมาได้ยังไงกันล่ะ ซึ่งคำถามนี้นะครับ มันผลักดันให้คนจำนวนมากเลยต้องมองหาทางเลือกอื่น 3 หลักการลงทุนเหนือกาลเวลา และหนึ่งในคำตอบที่ทรงพลังที่สุดก็คือ ตลาดหุ้นนั่นเองครับ แต่ก็เข้าใจได้เลยนะครับ พอพูดว่าตลาดหุ้นปุ๊บ ภาพในหัวของหลายๆ คนก็คือ มันเหมือนคาสิโนหรือเปล่า มันดูเสี่ยง ดูวุ่นวาย คาดเดาอะไรก็ไม่ได้เลย เต็มไปด้วยราคาที่ผันผวนแบบสุดๆ ในแต่ละวัน แต่จะเป็นยังไงล่ะครับ ถ้าเรามีหลักการที่ถูกต้องเป็นตัวนำทาง Warren Buffett ซึ่งก็คือหนึ่งในนักลงทุนที่ประสบความสำเร็จที่สุดในโลก ได้ให้ปรัชญาที่ฟังดูเรียบง่ายนะครับ แต่ลึกซึ้งมากๆ…

-

“พิชิตเงินล้าน” สรุปบทเรียนสำคัญที่คนส่วนใหญ่พลาด | แผนการเงินฉบับทำเอง

“พิชิตเงินล้าน” สรุปบทเรียนสำคัญที่คนส่วนใหญ่พลาด | แผนการเงินฉบับทำเอง เคยรู้สึกไหมว่าทำไมเราหาเงินมาได้เยอะแยะ แต่ความมั่นคงทางการเงินกลับยังคลุมเครือ? บทความนี้จะพาคุณไปเจาะลึกบทเรียนสำคัญจากหนังสือ “พิชิตเงินล้าน” เพื่อไขความลับว่าทำไมความรู้ทางการเงินถึงสำคัญกว่าตัวเงินในบัญชีของคุณ! เตรียมตัวให้พร้อมสำหรับการเดินทางสู่การวางแผนการเงินฉบับทำเอง ที่จะเปลี่ยนอนาคตทางการเงินของคุณไปตลอดกาล อนาคตที่ไม่แน่นอนกับการวางแผนการเงิน การวางแผนการเงินในยุคปัจจุบันไม่ใช่แค่ทางเลือก แต่เป็นสิ่งจำเป็น! ลองจินตนาการว่าถ้าพรุ่งนี้รายได้ทั้งหมดของคุณหยุดชะงัก จะเกิดอะไรขึ้น? การวางแผนการเงินจะช่วยให้คุณควบคุมอนาคตทางการเงินของคุณได้ ทำไมการวางแผนการเงินจึงจำเป็น อนาคตที่ไม่แน่นอนเป็นสิ่งที่หลีกเลี่ยงไม่ได้ ไม่ว่าจะเป็นเรื่องของเศรษฐกิจ สุขภาพ หรือเหตุการณ์ไม่คาดฝันต่างๆ การวางแผนการเงินจึงเป็นเครื่องมือสำคัญที่จะช่วยให้คุณรับมือกับความไม่แน่นอนเหล่านี้ได้อย่างมีประสิทธิภาพ ดอกเบี้ยต่ำกับการออมเงินแบบเดิม ในอดีต การฝากเงินในธนาคารอาจให้ผลตอบแทนที่สูง แต่ในยุคปัจจุบัน ดอกเบี้ยที่ต่ำทำให้การออมเงินแบบเดิมๆ อาจไม่เพียงพอที่จะทำให้เงินของคุณเติบโตได้ทันกับเงินเฟ้อ พายุทางการเงินที่ถาโถม เรากำลังเผชิญกับความท้าทายทางการเงินมากมาย ทั้งเงินเฟ้อที่สูงขึ้น อายุขัยที่ยืนยาวขึ้น และค่าใช้จ่ายด้านสุขภาพที่เพิ่มขึ้น สิ่งเหล่านี้ทำให้แผนการเงินแบบเดิมๆ ไม่สามารถรับมือกับสถานการณ์ปัจจุบันได้ พอร์ตเพื่อชีวิต: แนวคิดหลักในการจัดการเงิน แนวคิด “พอร์ตเพื่อชีวิต” คือหัวใจสำคัญที่จะช่วยให้คุณมองภาพรวมทางการเงินได้อย่างครอบคลุม พอร์ตเพื่อชีวิตคืออะไร พอร์ตเพื่อชีวิตคือการมองทุกมิติทางการเงิน ทั้งรายรับ รายจ่าย หนี้สิน การออม และการลงทุน เป็นภาพรวมเดียวกัน เปรียบเสมือนคุณเป็น CEO ที่บริหารจัดการบริษัทที่ชื่อว่า “ชีวิต” ของคุณเอง พอร์ตเพื่อชีวิต…

-

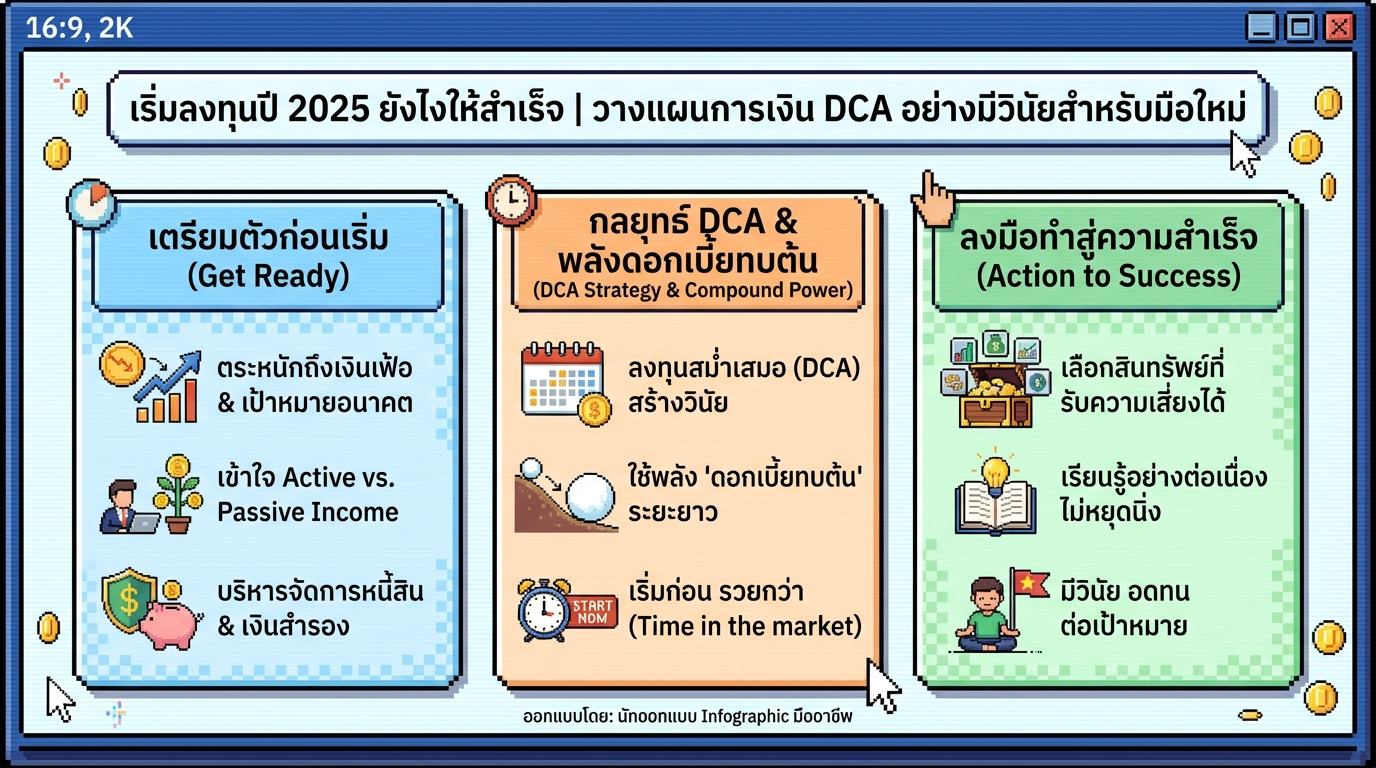

เริ่มลงทุนปี 2025: วางแผนการเงิน DCA สำหรับมือใหม่ | การงง การเงิน

เริ่มลงทุนปี 2025 ยังไงให้สำเร็จ | วางแผนการเงิน DCA อย่างมีวินัยสำหรับมือใหม่ การลงทุนเป็นประตูสู่ความมั่นคงทางการเงินในอนาคต แต่สำหรับมือใหม่ที่เพิ่งเริ่มต้น อาจรู้สึกสับสนและไม่รู้ว่าจะเริ่มต้นอย่างไรดี บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการลงทุน พร้อมแนะนำวิธีการวางแผนการเงิน DCA (Dollar Cost Averaging) อย่างมีวินัย เพื่อให้คุณสามารถเริ่มต้นลงทุนในปี 2025 ได้อย่างมั่นใจและประสบความสำเร็จ ทำไมต้องลงทุน? การลงทุนมีความจำเป็นอย่างยิ่งในยุคปัจจุบัน เนื่องจากปัจจัยหลายประการที่ส่งผลกระทบต่อความมั่นคงทางการเงินในระยะยาว การลงทุนช่วยให้เงินของคุณเติบโตได้มากกว่าการฝากเงินไว้ในบัญชีออมทรัพย์เพียงอย่างเดียว นอกจากนี้ การลงทุนยังช่วยป้องกันความเสี่ยงจากเงินเฟ้อที่ทำให้มูลค่าของเงินลดลงเมื่อเวลาผ่านไป ความจำเป็นของการลงทุน การลงทุนช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินต่างๆ ได้ ไม่ว่าจะเป็นการเกษียณอายุ การซื้อบ้าน การศึกษาบุตร หรือการมีอิสระภาพทางการเงิน การลงทุนยังช่วยสร้างกระแสเงินสดในระยะยาว และเป็นเครื่องมือสำคัญในการสร้างความมั่งคั่ง Active Income vs. Passive Income รายได้มี 2 ประเภทหลักๆ คือ Active Income และ Passive Income Active Income คือรายได้ที่ได้จากการทำงาน เช่น เงินเดือน หรือค่าจ้าง…

-

เริ่มลงทุนปี 2025: วางแผนการเงิน DCA สำหรับมือใหม่ให้สำเร็จ

เริ่มลงทุนปี 2025 ยังไงให้สำเร็จ | วางแผนการเงิน DCA อย่างมีวินัยสำหรับมือใหม่ การเริ่มต้นลงทุนเป็นก้าวสำคัญสู่ความมั่นคงทางการเงินในอนาคต โดยเฉพาะอย่างยิ่งในปี 2025 ที่เศรษฐกิจมีการเปลี่ยนแปลงอยู่ตลอดเวลา การวางแผนการเงินที่ดีและการลงทุนอย่างมีวินัยจึงเป็นสิ่งจำเป็นอย่างยิ่งสำหรับมือใหม่ บทความนี้จะพาคุณไปทำความเข้าใจทุกแง่มุมของการลงทุน พร้อมแนะนำวิธีการวางแผนการเงินด้วย DCA (Dollar-Cost Averaging) เพื่อให้คุณสามารถเริ่มต้นลงทุนได้อย่างมั่นใจและประสบความสำเร็จ ทำความเข้าใจก่อนเริ่มลงทุน ก่อนจะเริ่มลงทุน สิ่งสำคัญคือการทำความเข้าใจพื้นฐานเกี่ยวกับการเงินและการลงทุนเสียก่อน ทำความเข้าใจเกี่ยวกับการลงทุนและการออมเงิน การลงทุนและการออมเงินมีความสำคัญอย่างยิ่งต่อการสร้างความมั่นคงทางการเงินในระยะยาว การออมเงินเป็นการเก็บรวบรวมเงินในปัจจุบันเพื่อใช้จ่ายในอนาคต ในขณะที่การลงทุนเป็นการนำเงินออมไปต่อยอดให้งอกเงยขึ้นผ่านสินทรัพย์ต่างๆ เช่น หุ้น กองทุนรวม อสังหาริมทรัพย์ หรือสินทรัพย์ดิจิทัล การลงทุนช่วยให้เงินของคุณเติบโตเร็วกว่าการออมเพียงอย่างเดียว ประเภทของรายได้: Active vs Passive Income การทำความเข้าใจประเภทของรายได้เป็นสิ่งสำคัญในการวางแผนการเงิน รายได้แบ่งออกเป็น 2 ประเภทหลักๆ คือ: Active Income: รายได้ที่ได้มาจากการทำงานหรือการให้บริการ เช่น เงินเดือน ค่าจ้าง หรือค่าตอบแทนต่างๆ รายได้ประเภทนี้มักต้องใช้แรงงานและเวลาในการสร้าง Passive Income: รายได้ที่ได้มาโดยไม่ต้องใช้แรงงานและเวลามากนัก เช่น ดอกเบี้ยจากการฝากเงิน ค่าเช่าจากอสังหาริมทรัพย์…

-

ออมเงินวันละ 10 บาท สู่ 1 ล้าน: เคล็ดลับดอกเบี้ยทบต้น | การเงิน

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น | เริ่มก่อน รวยก่อน การมีเงินเก็บ 1 ล้านบาท อาจดูเหมือนเป็นเป้าหมายที่ยิ่งใหญ่และไกลเกินเอื้อมสำหรับใครหลายคน แต่ในความเป็นจริงแล้ว การสร้างความมั่งคั่งนั้นเริ่มต้นได้ง่ายกว่าที่คุณคิด โดยเฉพาะอย่างยิ่งเมื่อคุณรู้จักพลังของ “ดอกเบี้ยทบต้น” และมีวินัยในการออมเงินอย่างสม่ำเสมอ บทความนี้จะพาคุณไปสำรวจเส้นทางสู่การมีเงินล้าน โดยเริ่มต้นจากการออมเงินเพียงวันละ 10 บาท พร้อมทั้งเผยเคล็ดลับการวางแผนการเงินและการลงทุน เพื่อให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ การออมเงิน 1 ล้านบาท: ความเป็นไปได้และระยะเวลา การเก็บเงินให้ได้ 1 ล้านบาทนั้นเป็นไปได้จริง แม้ว่าคุณจะมีเงินเริ่มต้นไม่มากนัก สิ่งสำคัญคือการมีวินัยและความสม่ำเสมอในการออมเงิน แต่ระยะเวลาในการเก็บออมนั้นจะขึ้นอยู่กับปัจจัยหลายประการ โดยเฉพาะอย่างยิ่งคือวิธีการที่คุณเลือกใช้ในการออมเงิน ระยะเวลาในการออมเมื่อไม่ลงทุน หากคุณเลือกที่จะเก็บเงินโดยไม่มีการลงทุนใดๆ เลย เช่น การนำเงินไปฝากไว้ในบัญชีออมทรัพย์ทั่วไปที่ให้ดอกเบี้ยในอัตราที่ต่ำ การออมเงินวันละ 10 บาท อาจต้องใช้เวลานานมากในการเก็บเงินให้ได้ 1 ล้านบาท จากข้อมูลพบว่า หากคุณออมเงินวันละ 10 บาท หรือประมาณ 300 บาทต่อเดือน หรือ 3,600…

-

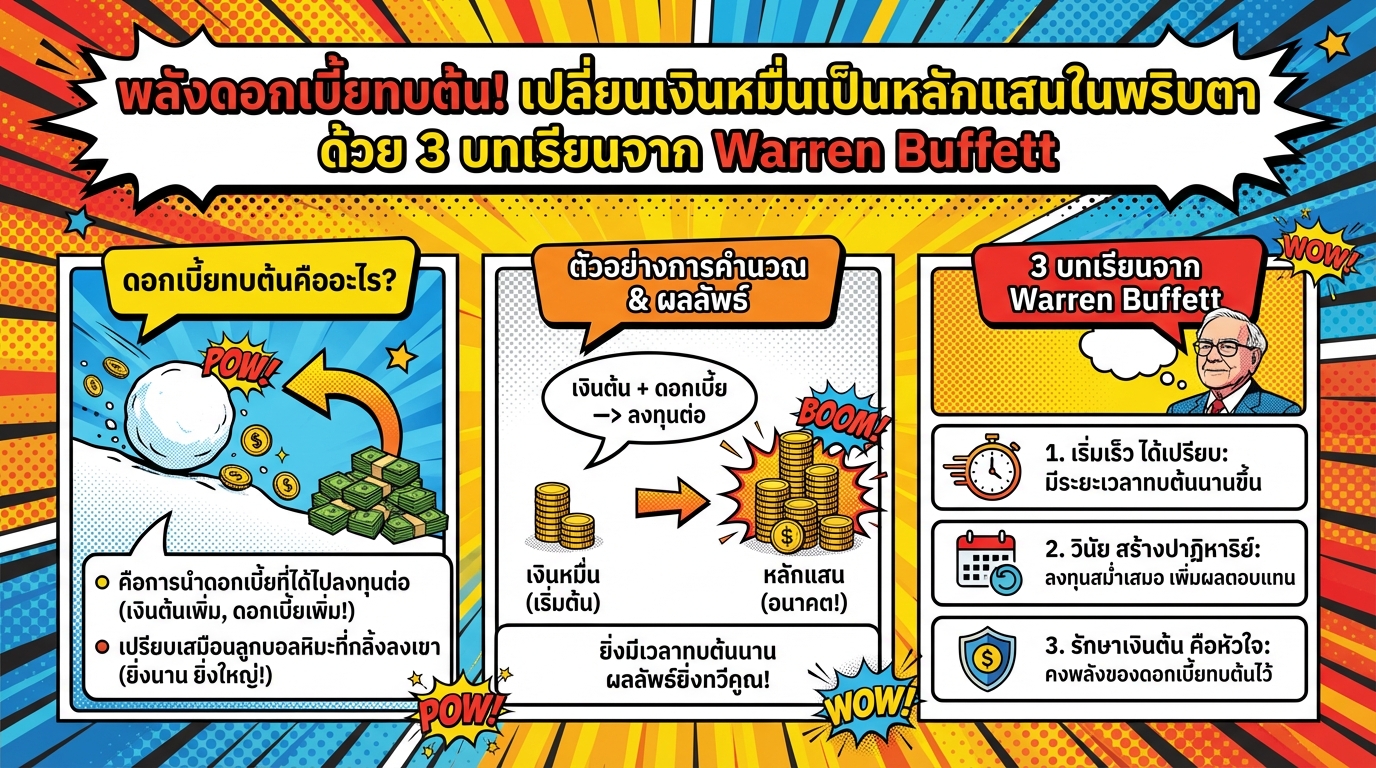

พลังดอกเบี้ยทบต้น! เปลี่ยนเงินหมื่นเป็นหลักแสน ด้วย 3 บทเรียนจาก Warren Buffett

พลังดอกเบี้ยทบต้น! เปลี่ยนเงินหมื่นเป็นหลักแสนในพริบตา ด้วย 3 บทเรียนจาก Warren Buffett การลงทุนระยะยาวเป็นหนึ่งในหนทางสู่ความมั่นคงทางการเงินที่หลายคนใฝ่ฝัน แต่เคยสงสัยหรือไม่ว่าอะไรคือเคล็ดลับที่ทำให้เงินลงทุนของคุณเติบโตอย่างก้าวกระโดด? คำตอบอยู่ที่ “ดอกเบี้ยทบต้น” ปรากฏการณ์มหัศจรรย์ที่สามารถเปลี่ยนเงินจำนวนน้อยนิดให้กลายเป็นเงินก้อนโตได้อย่างน่าอัศจรรย์ บทความนี้จะพาคุณไปทำความเข้าใจถึงพลังของดอกเบี้ยทบต้น พร้อมเปิดเผย 3 บทเรียนสำคัญจาก Warren Buffett นักลงทุนระดับโลก ที่จะช่วยให้คุณวางแผนการลงทุนได้อย่างมีประสิทธิภาพ ดอกเบี้ยทบต้นคืออะไร? ดอกเบี้ยทบต้นเป็นเครื่องมือสำคัญที่ช่วยให้นักลงทุนสร้างความมั่งคั่งในระยะยาว หลายคนอาจเคยได้ยินคำนี้ผ่านหูมาบ้าง แต่รู้หรือไม่ว่าดอกเบี้ยทบต้นทำงานอย่างไร และเหตุใดจึงทรงพลังถึงขนาดที่ Warren Buffett ยกย่องว่าเป็น “สิ่งมหัศจรรย์อันดับแปดของโลก”? หลักการของดอกเบี้ยทบต้น หลักการง่ายๆ ของดอกเบี้ยทบต้นคือ การนำดอกเบี้ยที่ได้รับจากการลงทุนในแต่ละงวด ไปลงทุนต่อยอด ทำให้เงินต้นของคุณเพิ่มขึ้นเรื่อยๆ และส่งผลให้ดอกเบี้ยที่ได้รับในงวดถัดไปสูงขึ้นตามไปด้วย เปรียบเสมือนลูกบอลหิมะที่กลิ้งลงมาจากภูเขา ยิ่งกลิ้งลงมานานเท่าไหร่ ลูกบอลก็จะยิ่งใหญ่ขึ้นเท่านั้น เมื่อคุณได้รับดอกเบี้ยจากการลงทุน ดอกเบี้ยนั้นจะถูกนำไปรวมกับเงินต้นของคุณ ทำให้เงินลงทุนทั้งหมดของคุณเพิ่มขึ้น ในงวดถัดไป คุณจะได้รับดอกเบี้ยจากเงินลงทุนที่มากขึ้น ส่งผลให้ดอกเบี้ยที่คุณได้รับในแต่ละงวดเพิ่มขึ้นเรื่อยๆ นี่คือพลังของดอกเบี้ยทบต้นที่ทำให้เงินของคุณเติบโตแบบทวีคูณ ความแตกต่างระหว่างดอกเบี้ยทบต้นและดอกเบี้ยแบบไม่ทบต้น เพื่อให้เห็นภาพความแตกต่างระหว่างดอกเบี้ยทบต้นและดอกเบี้ยแบบไม่ทบต้น ลองเปรียบเทียบง่ายๆ ดอกเบี้ยแบบไม่ทบต้นคือการที่คุณได้รับดอกเบี้ยจากเงินต้นเท่าเดิมในทุกๆ งวด เช่น หากคุณลงทุน 10,000 บาท…

-

สร้างพีระมิดทางการเงิน: 4 ขั้นตอนสู่ความมั่งคั่งที่ยั่งยืน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่งที่ยั่งยืน การสร้างอนาคตทางการเงินที่มั่นคงไม่ใช่เรื่องยากอย่างที่คิดครับ วันนี้เราจะมาทำความเข้าใจโมเดลที่เรียกว่า “พีระมิดทางการเงิน” ซึ่งเป็นเครื่องมือที่เข้าใจง่ายแต่ทรงพลัง ช่วยให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ เปลี่ยนเงินเก็บให้กลายเป็นความมั่งคั่งที่ยั่งยืนได้อย่างแท้จริง มาร่วมกันสร้างพีระมิดทางการเงินไปทีละชั้น เพื่ออนาคตทางการเงินที่ดีกว่ากันเถอะครับ ทำไมต้องวางแผนการเงิน? เคยสงสัยกันไหมว่า ทำไมเราต้องทำงานหนักตลอด 40 ปี เพื่อใช้ชีวิตอีก 60 ปี? คำถามนี้แหละคือความท้าทายที่คนส่วนใหญ่กำลังเผชิญอยู่ การวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่เป็นสิ่งจำเป็นอย่างยิ่ง เพราะถ้าเราไม่เริ่มวางแผนตั้งแต่วันนี้ ชีวิตหลังเกษียณอาจจะไม่เป็นอย่างที่เราวาดฝันไว้ รากฐานทางการเงินที่แข็งแรง การสร้างพีระมิดทางการเงินที่มั่นคงนั้น ต้องเริ่มจากรากฐานที่แข็งแรงเสียก่อน รากฐานทางการเงินประกอบด้วยเสาหลัก 2 ต้นที่สำคัญ ทำไมการวางแผนการเงินถึงสำคัญ? การวางแผนการเงินช่วยให้เรามองเห็นภาพรวมของชีวิตทางการเงินได้ชัดเจน ช่วยให้เราสามารถจัดการกับความท้าทายต่างๆ ที่อาจเกิดขึ้นในอนาคตได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นค่าใช้จ่ายในชีวิตประจำวัน ค่าใช้จ่ายฉุกเฉิน หรือเป้าหมายระยะยาว เช่น การเกษียณอายุ รากฐานทางการเงินมีอะไรบ้าง? รากฐานทางการเงินที่แข็งแรงประกอบด้วย: เงินสำรองฉุกเฉิน: เปรียบเสมือนตาข่ายนิรภัยทางการเงิน ช่วยรองรับความเสี่ยงที่อาจเกิดขึ้นโดยไม่คาดฝัน เช่น การเจ็บป่วย อุบัติเหตุ หรือการตกงาน การจัดการหนี้: การทำความเข้าใจเรื่องหนี้สิน ช่วยให้เราใช้หนี้เป็นเครื่องมือในการสร้างอนาคต…