Tag: ประกันชีวิต

-

วางแผนการเงินอนาคต: กระจายความเสี่ยง & เตรียมพร้อมเกษียณ

การวางแผนการเงินในอนาคต: กระจายความเสี่ยงและการเตรียมพร้อมเกษียณ การวางแผนการเงินในอนาคตเป็นสิ่งสำคัญอย่างยิ่งสำหรับทุกคน ไม่ว่าคุณจะอยู่ในช่วงวัยไหนก็ตาม การมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินต่างๆ ได้อย่างมีประสิทธิภาพ ไม่ว่าจะเป็นการซื้อบ้าน การศึกษาบุตร หรือการเตรียมพร้อมสำหรับการเกษียณอายุ บทความนี้จะพาคุณไปสำรวจแนวคิดเกี่ยวกับการวางแผนการเงินในอนาคต การกระจายความเสี่ยง และการเตรียมพร้อมสำหรับการเกษียณอายุ เพื่อให้คุณสามารถสร้างอนาคตทางการเงินที่มั่นคงและมีความสุข สถานการณ์การลงทุนปัจจุบัน สถานการณ์การลงทุนในปัจจุบันมีความผันผวนอย่างมาก จากปัจจัยหลายประการ เช่น สภาวะเศรษฐกิจโลก อัตราดอกเบี้ย และสถานการณ์ทางการเมือง การทำความเข้าใจถึงสถานการณ์การลงทุนในปัจจุบันจึงเป็นสิ่งสำคัญ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างชาญฉลาดและเหมาะสมกับความเสี่ยงที่คุณรับได้ ผลกระทบจาก LTF กองทุนรวมหุ้นระยะยาว (LTF) เป็นหนึ่งในเครื่องมือทางการเงินที่ได้รับความนิยมในอดีต อย่างไรก็ตาม LTF ได้ถูกยกเลิกไปแล้ว และการลงทุนใน LTF ในช่วงที่ผ่านมาอาจได้รับผลกระทบจากความผันผวนของตลาดหุ้น การทำความเข้าใจถึงผลกระทบจาก LTF และการปรับพอร์ตการลงทุนให้เหมาะสมจึงเป็นสิ่งสำคัญ การปรับพอร์ตการลงทุน การปรับพอร์ตการลงทุนเป็นกระบวนการที่สำคัญในการบริหารจัดการความเสี่ยงและเพิ่มโอกาสในการสร้างผลตอบแทน การปรับพอร์ตการลงทุนควรพิจารณาจากปัจจัยหลายประการ เช่น ระดับความเสี่ยงที่ยอมรับได้ ระยะเวลาในการลงทุน และเป้าหมายทางการเงินของคุณ ความผันผวนของตลาด ตลาดการลงทุนมีความผันผวนเป็นเรื่องปกติ ความผันผวนของตลาดอาจส่งผลกระทบต่อผลตอบแทนการลงทุนของคุณ การทำความเข้าใจถึงความผันผวนของตลาดและการเตรียมพร้อมรับมือกับความผันผวนจึงเป็นสิ่งสำคัญ ความสำคัญของการกระจายความเสี่ยง การกระจายความเสี่ยงเป็นหลักการสำคัญในการลงทุน การกระจายความเสี่ยงจะช่วยลดความเสี่ยงโดยรวมของพอร์ตการลงทุนของคุณ โดยการลงทุนในสินทรัพย์ที่หลากหลาย การวางแผนเพื่ออนาคต การวางแผนเพื่ออนาคตเป็นกระบวนการที่สำคัญในการสร้างความมั่นคงทางการเงิน การวางแผนเพื่ออนาคตควรพิจารณาจากเป้าหมายทางการเงินของคุณ ระยะเวลาในการลงทุน…

-

วางแผนอนาคตลูก: 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่

วางแผนอนาคตลูก ด้วย 3 ขั้นตอนง่ายๆ เพื่อความมั่นคง แม้ไม่มีพ่อแม่ การเป็นพ่อแม่คือความรับผิดชอบที่ยิ่งใหญ่ที่สุดในชีวิต การวางแผนอนาคตของลูกจึงเป็นสิ่งสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งในยุคปัจจุบันที่ความไม่แน่นอนเกิดขึ้นได้ตลอดเวลา ไม่ว่าจะเป็นเรื่องสุขภาพ เศรษฐกิจ หรือแม้แต่เหตุการณ์ไม่คาดฝันต่างๆ การเตรียมพร้อมสำหรับอนาคตของลูกจึงไม่ใช่เรื่องที่ควรมองข้าม บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนอนาคตลูก และแนะนำ 3 ขั้นตอนง่ายๆ ที่จะช่วยให้ลูกของคุณมีอนาคตที่มั่นคง แม้ว่าคุณพ่อคุณแม่อาจจะไม่ได้อยู่ดูแล ความสำคัญของการวางแผนอนาคตลูก การวางแผนอนาคตลูกเป็นมากกว่าแค่การเตรียมเงินไว้ให้ แต่เป็นการสร้างรากฐานที่แข็งแกร่งให้กับชีวิตของลูก เพื่อให้พวกเขาสามารถเติบโตได้อย่างมีคุณภาพและมีความสุข ความไม่แน่นอนของอนาคต อนาคตเป็นสิ่งที่ไม่แน่นอน เราไม่สามารถคาดการณ์ได้ว่าจะเกิดอะไรขึ้นบ้างในวันข้างหน้า ไม่ว่าจะเป็นเรื่องสุขภาพ อุบัติเหตุ หรือวิกฤตเศรษฐกิจ การวางแผนอนาคตลูกจึงเป็นการเตรียมพร้อมรับมือกับความไม่แน่นอนเหล่านี้ เพื่อให้ลูกของคุณยังคงสามารถใช้ชีวิตได้อย่างปกติสุข แม้ว่าจะมีอุปสรรคเข้ามา ผลกระทบจากการสูญเสียพ่อแม่ การสูญเสียพ่อแม่เป็นเหตุการณ์ที่กระทบกระเทือนจิตใจอย่างรุนแรงสำหรับเด็กๆ นอกจากความเศร้าโศกเสียใจแล้ว ยังมีผลกระทบอื่นๆ ตามมาอีกมากมาย เช่น ปัญหาทางการเงิน การเปลี่ยนแปลงวิถีชีวิต และความรู้สึกไม่มั่นคง การวางแผนอนาคตลูกจึงเป็นการช่วยลดผลกระทบเหล่านี้ โดยการเตรียมความพร้อมทางการเงินและสร้างหลักประกันให้กับชีวิตของลูก ความสำคัญของความมั่นคงทางการเงินและสุขภาพจิตใจ ความมั่นคงทางการเงินเป็นสิ่งสำคัญอย่างยิ่งสำหรับเด็กที่ต้องเผชิญกับการสูญเสียพ่อแม่ เงินทุนที่เพียงพอจะช่วยให้พวกเขาสามารถดำรงชีวิตต่อไปได้ มีค่าใช้จ่ายในการศึกษา ค่าใช้จ่ายในการดูแลสุขภาพ และค่าใช้จ่ายอื่นๆ ที่จำเป็น นอกจากนี้ การวางแผนอนาคตลูกยังช่วยให้พวกเขามีสุขภาพจิตใจที่ดีขึ้น เพราะพวกเขารู้สึกมั่นใจว่าจะมีอนาคตที่มั่นคงและได้รับการดูแลอย่างดี 3 ขั้นตอนง่ายๆ…

-

ประกัน vs ลงทุน: เข้าใจความต่าง วางแผนการเงินให้ปัง!

ความต่างระหว่าง “ประกัน” กับ “การลงทุน” | เข้าใจชัดก่อนตัดสินใจวางแผนการเงิน การวางแผนการเงินเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าจะเป็นการเก็บออม การลงทุน หรือการทำประกันภัย ซึ่งหลายคนอาจจะยังสับสนว่า “ประกัน” และ “การลงทุน” นั้นแตกต่างกันอย่างไร? บทความนี้จะช่วยไขข้อข้องใจ พร้อมแนะนำแนวทางการวางแผนการเงินที่เหมาะสม เพื่อให้คุณสามารถตัดสินใจได้อย่างชาญฉลาดและบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ ประกันคืออะไร? ประกันภัยเป็นเครื่องมือทางการเงินที่ช่วยคุ้มครองความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในชีวิต เช่น การเสียชีวิต การเจ็บป่วย อุบัติเหตุ หรือความเสียหายของทรัพย์สิน โดยผู้เอาประกันภัยจะจ่ายเบี้ยประกันเป็นประจำ เพื่อแลกกับการได้รับความคุ้มครองตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ความหมายของการประกัน การประกันภัยคือการโอนความเสี่ยงจากผู้เอาประกันภัยไปยังบริษัทประกันภัย โดยบริษัทประกันภัยจะรับผิดชอบค่าใช้จ่ายที่เกิดขึ้นเมื่อเกิดเหตุการณ์ที่คุ้มครองตามกรมธรรม์ เช่น ค่ารักษาพยาบาล ค่าชดเชยรายได้ หรือค่าสินไหมทดแทนในกรณีเสียชีวิต ประเภทของประกัน (ประกันชีวิต, สุขภาพ, รถยนต์, บ้าน) ประกันชีวิต: คุ้มครองผู้เอาประกันภัยในกรณีเสียชีวิต หรือทุพพลภาพถาวรสิ้นเชิง ประกันสุขภาพ: คุ้มครองค่ารักษาพยาบาล ค่าผ่าตัด และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับการรักษาพยาบาล ประกันรถยนต์: คุ้มครองความเสียหายที่เกิดขึ้นกับรถยนต์ของผู้เอาประกันภัย และความรับผิดชอบต่อบุคคลภายนอก ประกันบ้าน: คุ้มครองความเสียหายที่เกิดขึ้นกับบ้านเรือน เช่น ไฟไหม้…

-

วางแผนมรดกให้ลูกหลาน: ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เสียภาษี

วางแผนมรดกให้ลูกหลาน | ส่งต่อทรัพย์สินอย่างมั่นคง ไม่เสียภาษีเกินจำเป็น การวางแผนมรดกเป็นกระบวนการสำคัญในการส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น ช่วยให้ทรัพย์สินที่คุณสร้างสมมาถูกส่งต่อไปยังลูกหลานได้อย่างราบรื่นและเป็นไปตามความประสงค์ของคุณ การวางแผนมรดกที่ดีไม่เพียงแต่ช่วยให้มั่นใจว่าทรัพย์สินจะถูกส่งต่อไปยังผู้รับที่คุณต้องการเท่านั้น แต่ยังช่วยลดภาระภาษีที่อาจเกิดขึ้นได้อีกด้วย บทความนี้จะพาคุณไปทำความเข้าใจรูปแบบการจัดการมรดกเบื้องต้น พร้อมแนวทางการวางแผนภาษี การโอนย้ายทรัพย์สิน การใช้ประกันชีวิต และการสอนเรื่องการเงินให้ลูกหลาน เพื่อให้คุณสามารถส่งต่อทรัพย์สินได้อย่างมั่นคงและเกิดประโยชน์สูงสุด รูปแบบการจัดการมรดกเบื้องต้น การจัดการมรดกมีหลายรูปแบบให้เลือกใช้ ซึ่งแต่ละรูปแบบมีข้อดีและข้อจำกัดที่แตกต่างกันไป การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับสถานการณ์และความต้องการของแต่ละบุคคล วางแผนผ่านพินัยกรรม: เป็นวิธีที่ได้รับความนิยมในการจัดการมรดก พินัยกรรมเป็นเอกสารทางกฎหมายที่ระบุความประสงค์ของผู้ทำพินัยกรรมในการจัดการทรัพย์สินหลังเสียชีวิต พินัยกรรมช่วยให้คุณสามารถกำหนดผู้รับมรดกและผู้จัดการมรดกได้อย่างชัดเจน ตั้งกองทรัสต์เพื่อโอนย้ายทรัพย์สิน: กองทรัสต์เป็นนิติบุคคลที่ถือครองทรัพย์สินแทนผู้รับผลประโยชน์ การตั้งกองทรัสต์ช่วยให้คุณสามารถโอนย้ายทรัพย์สินในขณะยังมีชีวิตอยู่ได้ ซึ่งอาจช่วยลดภาระภาษีและป้องกันความขัดแย้งที่อาจเกิดขึ้นในอนาคต การวางแผนบริหารภาษี การวางแผนภาษีเป็นส่วนสำคัญของการวางแผนมรดก ช่วยให้คุณสามารถลดภาระภาษีที่อาจเกิดขึ้นจากการส่งต่อทรัพย์สินได้ บริหารภาษีเพื่อเพิ่มความมั่งคั่ง: การวางแผนภาษีที่ดีช่วยให้คุณสามารถบริหารจัดการทรัพย์สินได้อย่างมีประสิทธิภาพ ลดภาระภาษี และเพิ่มความมั่งคั่งให้กับครอบครัว การโอนย้ายทรัพย์สิน การโอนย้ายทรัพย์สินเป็นอีกวิธีหนึ่งในการจัดการมรดก คุณสามารถโอนทรัพย์สินให้กับทายาทในขณะยังมีชีวิตอยู่หรือหลังจากเสียชีวิตแล้ว โอนให้ทายาทก่อนเสียชีวิต (พิจารณาเรื่องภาษี): การโอนทรัพย์สินให้ทายาทก่อนเสียชีวิตอาจช่วยลดภาระภาษีได้ อย่างไรก็ตาม คุณควรพิจารณาเรื่องภาษีที่เกี่ยวข้องกับการโอนทรัพย์สินด้วย การใช้ประกันชีวิต ประกันชีวิตเป็นเครื่องมือทางการเงินที่สามารถใช้ในการวางแผนมรดกได้ ซื้อประกันชีวิต (ผู้รับผลประโยชน์ไม่เสียภาษี): ประกันชีวิตช่วยให้คุณสามารถส่งมอบเงินก้อนให้กับผู้รับผลประโยชน์ได้โดยไม่ต้องเสียภาษี การสอนเรื่องการเงินให้ลูกหลาน การสอนเรื่องการเงินให้ลูกหลานเป็นสิ่งสำคัญในการส่งต่อความมั่งคั่งจากรุ่นสู่รุ่น สอนให้ลูกหลานมีความรู้เรื่องการเงิน: การให้ความรู้เรื่องการเงินแก่ลูกหลานจะช่วยให้พวกเขาสามารถบริหารจัดการทรัพย์สินที่ได้รับมาได้อย่างมีประสิทธิภาพ และรักษาความมั่งคั่งไว้ได้ในระยะยาว รูปแบบการจัดการมรดก การวางแผนมรดกมีหลายรูปแบบให้เลือกใช้ ซึ่งแต่ละรูปแบบมีข้อดีและข้อเสียที่แตกต่างกันไป การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับสถานการณ์และความต้องการของแต่ละบุคคล…

-

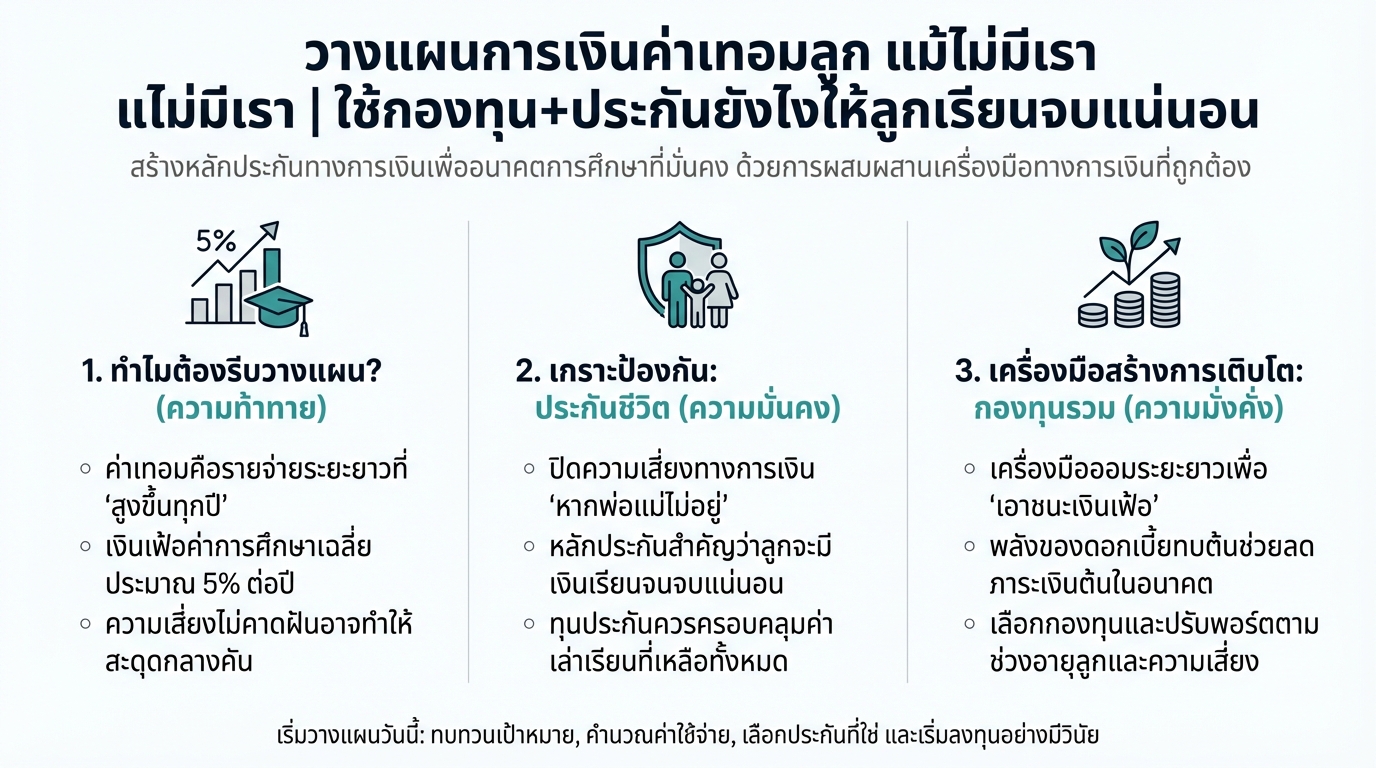

วางแผนค่าเทอมลูก: กองทุน+ประกัน เพื่ออนาคตการศึกษาที่มั่นคง

วางแผนการเงินค่าเทอมลูก แม้ไม่มีเรา | ใช้กองทุน+ประกันยังไงให้ลูกเรียนจบแน่นอน การวางแผนอนาคตทางการศึกษาของลูกเป็นสิ่งสำคัญที่พ่อแม่ทุกคนให้ความสำคัญ แต่ค่าใช้จ่ายด้านการศึกษาที่สูงขึ้นในปัจจุบัน ทำให้หลายครอบครัวกังวลใจว่าจะสามารถส่งลูกเรียนจบได้ตามที่ตั้งใจไว้หรือไม่ โดยเฉพาะอย่างยิ่ง หากเกิดเหตุการณ์ไม่คาดฝันขึ้นกับผู้ปกครอง การวางแผนการเงินค่าเทอมลูกจึงไม่ใช่เรื่องไกลตัวอีกต่อไป บทความนี้จะพาคุณไปทำความเข้าใจถึงความสำคัญของการวางแผนค่าเทอมลูก พร้อมแนะนำแนวทางในการใช้กองทุนรวมและประกันชีวิต เพื่อสร้างหลักประกันทางการเงินและส่งเสริมให้ลูกรักได้เติบโตอย่างมีคุณภาพ ทำไมต้องวางแผนค่าเทอมลูก? การวางแผนค่าเทอมลูกมีความสำคัญอย่างยิ่ง เนื่องจากค่าใช้จ่ายด้านการศึกษาในปัจจุบันมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง ทั้งค่าเล่าเรียน ค่าหนังสือ อุปกรณ์การเรียน และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง หากไม่มีการวางแผนที่ดี อาจส่งผลกระทบต่อการดำเนินชีวิตของครอบครัวในระยะยาว ค่าเทอมโรงเรียนเอกชนและนานาชาติ ค่าเทอมของโรงเรียนเอกชนและโรงเรียนนานาชาติมีราคาสูงกว่าโรงเรียนรัฐบาลอย่างเห็นได้ชัด โดยอาจเริ่มต้นตั้งแต่ปีละหลายหมื่นบาท ไปจนถึงหลักแสนบาทต่อปี ยิ่งลูกเรียนในระดับชั้นที่สูงขึ้น ค่าใช้จ่ายก็จะยิ่งเพิ่มขึ้นตามไปด้วย เงินเฟ้อค่าการศึกษา ค่าใช้จ่ายด้านการศึกษาไม่ได้คงที่ แต่มีการปรับตัวสูงขึ้นอย่างต่อเนื่องตามภาวะเงินเฟ้อ โดยทั่วไปแล้ว อัตราเงินเฟ้อของค่าการศึกษาจะอยู่ที่ประมาณ 5% ต่อปี หมายความว่า ค่าใช้จ่ายในการศึกษาของลูกจะเพิ่มขึ้นทุกปี ขั้นตอนการวางแผนค่าเทอมลูก การวางแผนค่าเทอมลูกอย่างมีประสิทธิภาพ ประกอบด้วยขั้นตอนสำคัญดังนี้ กำหนดเป้าหมายการศึกษาของลูก เริ่มต้นด้วยการกำหนดเป้าหมายการศึกษาของลูกให้ชัดเจน ว่าต้องการให้ลูกเรียนในระดับชั้นใด โรงเรียนอะไร และคณะอะไรในระดับมหาวิทยาลัย การมีเป้าหมายที่ชัดเจนจะช่วยให้คุณสามารถคำนวณค่าใช้จ่ายและวางแผนการเงินได้อย่างเหมาะสม คำนวณเงินเฟ้อค่าการศึกษา เมื่อทราบเป้าหมายการศึกษาแล้ว ให้คำนวณค่าใช้จ่ายทั้งหมดที่คาดว่าจะเกิดขึ้นในอนาคต โดยคำนึงถึงอัตราเงินเฟ้อค่าการศึกษาที่ประมาณ 5% ต่อปี เพื่อให้ได้ตัวเลขค่าใช้จ่ายที่ใกล้เคียงกับความเป็นจริงมากที่สุด ปิดความเสี่ยงด้วยประกันชีวิต…

-

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงคุ้มค่ากว่า?

ประกันคือการเฉลี่ยความเสี่ยง | ทำไมทำประกันถึงถูกกว่า และคุ้มกว่าแบกรับเอง? การเงินเป็นเรื่องใกล้ตัวที่ทุกคนต้องเผชิญ ไม่ว่าจะเป็นการออม การลงทุน หรือการใช้จ่ายในชีวิตประจำวัน หนึ่งในเครื่องมือทางการเงินที่สำคัญและหลายคนมองข้ามคือ “ประกัน” หลายคนอาจมองว่าประกันเป็นเรื่องไกลตัว หรือเป็นภาระค่าใช้จ่ายที่ไม่จำเป็น แต่แท้จริงแล้ว ประกันคือเครื่องมือที่ช่วยบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพ และคุ้มค่ากว่าการแบกรับความเสี่ยงเพียงลำพัง บทความนี้จะพาคุณไปทำความเข้าใจว่า ประกันคือการเฉลี่ยความเสี่ยง อย่างไร ทำไมการทำประกันจึงถูกกว่า และคุ้มค่ากว่าการต้องเผชิญกับความเสี่ยงทางการเงินเพียงคนเดียว ประกันคืออะไร? ก่อนอื่น เรามาทำความเข้าใจกันก่อนว่า ประกันคืออะไร และมีหลักการทำงานอย่างไร คอนเซ็ปต์ของการเฉลี่ยความเสี่ยง ประกันมีคอนเซ็ปต์พื้นฐานคือ “การเฉลี่ยความเสี่ยง” ลองนึกภาพว่ามีคน 100 คน และมีโอกาสที่คนๆ หนึ่งจะป่วยเป็นโรคที่ต้องใช้ค่ารักษาพยาบาลสูง หากไม่มีประกัน คนๆ นั้นจะต้องแบกรับค่าใช้จ่ายทั้งหมดด้วยตัวเอง ซึ่งอาจส่งผลกระทบต่อการเงินอย่างรุนแรง แต่ถ้าทุกคนร่วมกันจ่ายเบี้ยประกันจำนวนเล็กน้อย บริษัทประกันจะนำเงินก้อนนี้ไปบริหารจัดการ เมื่อมีคนใดคนหนึ่งป่วย ก็สามารถนำเงินจากกองกลางนี้ไปใช้จ่ายได้ ซึ่งเบี้ยประกันที่จ่ายไปนั้น มักจะมีจำนวนน้อยกว่าค่าใช้จ่ายในการรักษาพยาบาลจริง บทบาทของบริษัทประกันในการจัดการเงินกองกลาง บริษัทประกันมีหน้าที่หลักในการบริหารจัดการเงินกองกลางที่ได้รับจากผู้เอาประกันภัย บริษัทจะนำเงินเหล่านี้ไปลงทุนเพื่อให้เกิดผลตอบแทน และนำมาจ่ายให้กับผู้เอาประกันภัยที่ได้รับความคุ้มครองตามเงื่อนไขที่ตกลงกันไว้ นอกจากนี้ บริษัทประกันยังทำหน้าที่ประเมินความเสี่ยงของผู้เอาประกันภัยแต่ละราย เพื่อกำหนดเบี้ยประกันที่เหมาะสม ความสำคัญของความโปร่งใสและความมั่นคงของบริษัทประกัน สิ่งสำคัญที่ผู้เอาประกันภัยควรพิจารณาคือ ความโปร่งใสและความมั่นคงของบริษัทประกัน บริษัทประกันที่มีความมั่นคงทางการเงิน จะสามารถจ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันภัยได้อย่างแน่นอน…

-

เจาะลึก Unit Linked: ประกันควบการลงทุน คุ้มครองสูง ลงทุนได้จริง!

เจาะลึกประกัน Unit Linked คืออะไร? ลงทุนได้ + คุ้มครองสูง เหมาะกับใคร? ในโลกของการเงินที่เปลี่ยนแปลงอย่างรวดเร็ว การมองหาเครื่องมือทางการเงินที่ตอบโจทย์ทั้งการลงทุนและความคุ้มครองจึงเป็นสิ่งสำคัญ ประกัน Unit Linked เป็นหนึ่งในผลิตภัณฑ์ที่ได้รับความนิยมอย่างสูง ด้วยจุดเด่นที่ผสมผสานระหว่างการประกันชีวิตและการลงทุนได้อย่างลงตัว บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของ Unit Linked ตั้งแต่พื้นฐาน ไปจนถึงวิธีการเลือกแผนที่เหมาะสมกับความต้องการของคุณ Unit Linked คืออะไร? Unit Linked คือ ประกันชีวิตควบการลงทุน หรือที่เรียกกันว่า “ประกันแบบยูนิคลิงค์” เป็นผลิตภัณฑ์ที่ผสานรวมความคุ้มครองชีวิตเข้ากับการลงทุนในกองทุนรวมต่างๆ ผู้เอาประกันภัยจะได้รับความคุ้มครองชีวิตตามที่ตกลงไว้ในกรมธรรม์ พร้อมทั้งมีโอกาสได้รับผลตอบแทนจากการลงทุนในกองทุนรวมที่บริษัทประกันภัยบริหารจัดการ จุดเด่นของ Unit Linked Unit Linked มีจุดเด่นหลายประการที่ทำให้เป็นที่สนใจของผู้ที่ต้องการทั้งความคุ้มครองและการลงทุน: ความคุ้มครองชีวิตที่สูง: Unit Linked มอบความคุ้มครองชีวิตที่สูงกว่าประกันชีวิตแบบดั้งเดิม ความยืดหยุ่นในการปรับแผน: ผู้เอาประกันภัยสามารถปรับเปลี่ยนความคุ้มครองและสัดส่วนการลงทุนได้ตามความต้องการและสถานการณ์ โอกาสรับผลตอบแทนจากการลงทุน: เงินส่วนหนึ่งของเบี้ยประกันภัยจะถูกนำไปลงทุนในกองทุนรวมต่างๆ ซึ่งมีโอกาสสร้างผลตอบแทน การประเมินความเสี่ยงก่อนซื้อ ก่อนตัดสินใจซื้อ Unit Linked สิ่งสำคัญคือการประเมินความเสี่ยงของตนเองอย่างรอบคอบ พิจารณาปัจจัยต่างๆ เช่น: ระดับความเสี่ยงที่ยอมรับได้:…

-

Allianz Asia Pacific: เคียงข้างคุณในทุกช่วงชีวิต | Dare to We’re with you

Allianz Asia Pacific: Dare to We’re with you ในโลกที่เปลี่ยนแปลงอย่างรวดเร็ว การมีพันธมิตรที่พร้อมเคียงข้างคุณในทุกช่วงชีวิตเป็นสิ่งสำคัญยิ่ง Allianz Asia Pacific พร้อมที่จะเป็นหลักประกันความมั่นคงทางการเงินและสนับสนุนให้คุณกล้าที่จะใช้ชีวิตอย่างเต็มที่ ด้วยประสบการณ์ยาวนานและความเชี่ยวชาญระดับโลก Allianz มุ่งมั่นที่จะดูแลคุณและคนที่คุณรักในทุกสถานการณ์ ไม่ว่าจะเป็นการวางแผนอนาคต การลงทุน หรือการจัดการความเสี่ยงทางการเงิน Allianz พร้อมที่จะเป็นเพื่อนคู่คิดและให้คำปรึกษาอย่างใกล้ชิด Allianz: เคียงข้างคุณในทุกช่วงชีวิต ตั้งแต่ Allianz ก่อตั้งขึ้นเมื่อปี พ.ศ. 2433 เราได้ยืนหยัดเคียงข้างผู้คนมากมายทั่วโลก ไม่ว่าจะเป็นการเดินทางข้ามทวีป การเริ่มต้นธุรกิจ หรือการสร้างครอบครัว Allianz เข้าใจถึงความสำคัญของความมั่นคงและความอุ่นใจในทุกช่วงเวลาของชีวิต เราพร้อมที่จะสนับสนุนคุณในทุกย่างก้าว ไม่ว่าจะเป็นช่วงเวลาแห่งความสุข ความสำเร็จ หรือแม้กระทั่งช่วงเวลาที่ยากลำบาก เจตนารมณ์แห่งการก่อตั้ง Allianz เจตนารมณ์หลักของ Allianz คือการอยู่เคียงข้างผู้คนในทุกสถานการณ์ เราเชื่อมั่นในการแบ่งปันทั้งความสำเร็จและความเศร้าโศก เราพร้อมที่จะเป็นกำลังใจและให้ความช่วยเหลือเมื่อคุณต้องการ เราดำเนินธุรกิจด้วยหลักจริยธรรม ความซื่อสัตย์ และรักษาคำมั่นสัญญาของเราเสมอมา เพื่อสร้างความไว้วางใจและความสัมพันธ์ที่ยั่งยืนกับลูกค้าของเรา ความมั่นคงทางการเงินและความยืดหยุ่นของ Allianz Allianz มีความมั่นคงทางการเงินที่แข็งแกร่งและโครงสร้างธุรกิจที่ยืดหยุ่น ทำให้เราสามารถตอบสนองความต้องการของลูกค้าได้อย่างมีประสิทธิภาพ…

-

เก็บเงินอย่างไร ให้เป็นที่พึ่งได้ในยามยาก: ทางออกเพื่อความมั่นคงทางการเงิน

เก็บเงินอย่างไร ให้เป็นที่พึ่งได้ในยามยาก การเก็บเงินเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงิน แต่การเก็บเงินเพียงอย่างเดียวอาจไม่เพียงพอที่จะรับมือกับความไม่แน่นอนในชีวิต ไม่ว่าจะเป็นค่าใช้จ่ายในการรักษาพยาบาล อุบัติเหตุ หรือเหตุการณ์ไม่คาดฝันอื่นๆ ที่อาจเกิดขึ้นได้ตลอดเวลา บทความนี้จะพาคุณไปสำรวจวิธีการเก็บเงินที่ชาญฉลาด พร้อมทั้งทางเลือกที่จะช่วยให้เงินเก็บของคุณแข็งแรงขึ้น และเป็นที่พึ่งได้จริงในยามที่คุณต้องการ ทำไมการเก็บเงินคนเดียวอาจไม่เพียงพอ การเก็บเงินคนเดียวอาจเป็นจุดเริ่มต้นที่ดี แต่มีข้อจำกัดหลายประการที่ทำให้เงินเก็บของคุณอาจไม่เพียงพอในยามฉุกเฉิน ความเสี่ยงของการใช้เงินก้อนในยามฉุกเฉิน เมื่อเกิดเหตุการณ์ไม่คาดฝัน เช่น การเจ็บป่วยหรืออุบัติเหตุ คุณอาจจำเป็นต้องใช้เงินก้อนที่เก็บสะสมมาทั้งหมดเพื่อรับมือกับค่าใช้จ่ายที่เกิดขึ้น ซึ่งอาจส่งผลกระทบต่อแผนการเงินในระยะยาวของคุณ ความไม่เพียงพอในยามฉุกเฉิน ค่าใช้จ่ายในปัจจุบันมีแนวโน้มสูงขึ้นเรื่อยๆ ไม่ว่าจะเป็นค่ารักษาพยาบาล ค่าครองชีพ หรือค่าใช้จ่ายอื่นๆ การเก็บเงินเพียงอย่างเดียวอาจไม่สามารถครอบคลุมค่าใช้จ่ายทั้งหมดที่เกิดขึ้นในยามฉุกเฉินได้ ทางเลือกในการทำให้เงินเก็บแข็งแรงขึ้น นอกจากการเก็บเงินแบบเดิมๆ แล้ว ยังมีทางเลือกอื่นๆ ที่จะช่วยให้เงินเก็บของคุณแข็งแรงขึ้นและสามารถเป็นที่พึ่งได้จริงในยามยาก การออมเงินรวมกับผู้อื่น การออมเงินรวมกับผู้อื่น เช่น การเข้าร่วมกองทุนรวม หรือการทำประกันชีวิตแบบออมทรัพย์ จะช่วยให้คุณมีเงินก้อนใหญ่ขึ้น และสามารถกระจายความเสี่ยงได้ดีกว่าการเก็บเงินคนเดียว การบริหารจัดการเงินโดยคนกลาง การให้ผู้เชี่ยวชาญทางการเงินช่วยบริหารจัดการเงินของคุณ จะช่วยให้คุณได้รับคำแนะนำในการลงทุนที่เหมาะสมกับความเสี่ยงที่คุณรับได้ และเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น ประกันการออมเงิน: ทางออกที่ยั่งยืน ประกันการออมเงินเป็นอีกหนึ่งทางเลือกที่น่าสนใจ ซึ่งจะช่วยให้คุณสามารถเก็บเงินได้อย่างมีประสิทธิภาพ พร้อมทั้งได้รับความคุ้มครองในกรณีที่เกิดเหตุการณ์ไม่คาดฝัน การคุ้มครองเมื่อเจ็บป่วยหรือเสียชีวิต ประกันการออมเงินส่วนใหญ่จะให้ความคุ้มครองทั้งในกรณีที่คุณเจ็บป่วย หรือเสียชีวิต ซึ่งจะช่วยแบ่งเบาภาระค่าใช้จ่ายต่างๆ ที่เกิดขึ้น และช่วยให้ครอบครัวของคุณยังคงมีชีวิตความเป็นอยู่ที่ดี ความโปร่งใสในการเคลม บริษัทประกันที่มีชื่อเสียง…

-

ป่วยได้หายห่วงจาก อลิอันซ์ อยุธยา ประกันชีวิต: คุ้มครองรายได้เมื่อเจ็บป่วย

ป่วยได้หายห่วงจาก อลิอันซ์ อยุธยา ประกันชีวิต เมื่อต้องเผชิญกับความเจ็บป่วยหรืออุบัติเหตุ สิ่งหนึ่งที่หลายคนกังวลใจคือเรื่องของรายได้ที่อาจขาดหายไปในช่วงเวลาที่ไม่สามารถทำงานได้ ค่าใช้จ่ายต่างๆ ยังคงรออยู่ แต่รายรับกลับลดลง ความเครียดและความกังวลใจจึงถาโถมเข้ามา แต่ปัญหาเหล่านี้จะหมดไปด้วย “ป่วยได้หายห่วงจาก อลิอันซ์ อยุธยา ประกันชีวิต” ประกันที่พร้อมดูแลคุณในทุกสถานการณ์ ให้คุณโฟกัสกับการรักษาตัว โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายและรายได้ที่ขาดหายไป ทำไมต้องทำประกันชดเชยรายได้? การทำประกันชดเชยรายได้มีความสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งสำหรับผู้ที่มีภาระค่าใช้จ่าย ไม่ว่าจะเป็นค่าผ่อนบ้าน ค่ารถ หรือค่าใช้จ่ายในชีวิตประจำวัน เมื่อต้องเข้ารับการรักษาตัวในโรงพยาบาล รายได้อาจหยุดชะงัก แต่ภาระค่าใช้จ่ายยังคงอยู่ ประกันชดเชยรายได้จึงเข้ามามีบทบาทสำคัญในการช่วยบรรเทาภาระทางการเงิน ทำให้คุณสามารถพักรักษาตัวได้อย่างสบายใจ โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย ความกังวลเมื่อต้องนอนโรงพยาบาล เมื่อต้องนอนโรงพยาบาล ความกังวลใจไม่ได้มีเพียงแค่เรื่องของอาการป่วยเท่านั้น แต่ยังมีเรื่องของค่าใช้จ่ายต่างๆ เช่น ค่ารักษาพยาบาล ค่ายา และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง นอกจากนี้ ยังมีเรื่องของรายได้ที่อาจขาดหายไป หากคุณเป็นพนักงานประจำ อาจต้องหยุดงาน ทำให้ไม่มีรายได้ หรือหากคุณเป็นเจ้าของธุรกิจ อาจต้องหยุดกิจการ ทำให้รายได้ลดลง ความกังวลเหล่านี้ ส่งผลกระทบต่อสภาพจิตใจ ทำให้การพักรักษาตัวไม่ราบรื่นเท่าที่ควร ประกันชดเชยรายได้ช่วยได้อย่างไร ประกันชดเชยรายได้ จะเข้ามาช่วยแบ่งเบาภาระทางการเงิน โดยการจ่ายเงินชดเชยรายได้ให้คุณ ตามจำนวนวันที่ต้องนอนโรงพยาบาล…