Tag: ผลตอบแทน

-

ย้อนดูผลตอบแทน 5 ปี ดัชนีไหนโตแรง? QQQ, S&P 500, MSCI World

ย้อนดูผลตอบแทน 5 ปี ดัชนีไหนโตแรง? ดัชนีไหนควรหลีกเลี่ยง? การลงทุนในตลาดหุ้นทั่วโลกเป็นเรื่องที่น่าสนใจและท้าทาย การทำความเข้าใจผลตอบแทนของดัชนีต่างๆ ในช่วงเวลาที่ผ่านมาเป็นสิ่งสำคัญในการตัดสินใจลงทุน ในบทความนี้ เราจะมาเจาะลึกผลตอบแทนของดัชนีทั่วโลกในช่วง 5 ปีที่ผ่านมา (2020-2025) เพื่อดูว่าดัชนีไหนให้ผลตอบแทนสูงสุด ดัชนีไหนน่าสนใจ และดัชนีไหนควรพิจารณาอย่างรอบคอบ ภาพรวมผลตอบแทนดัชนีทั่วโลก (2020-2025) ในช่วง 5 ปีที่ผ่านมา ตลาดหุ้นทั่วโลกมีการเปลี่ยนแปลงและผันผวนอย่างต่อเนื่อง การวิเคราะห์ผลตอบแทนของดัชนีต่างๆ ช่วยให้นักลงทุนเข้าใจภาพรวมของตลาดและตัดสินใจลงทุนได้อย่างมีประสิทธิภาพมากขึ้น ผลตอบแทนโดยรวมของดัชนีต่างๆ ในช่วง 5 ปีที่ผ่านมา ผลตอบแทนของดัชนีแต่ละตัวมีความแตกต่างกันอย่างมากในช่วง 5 ปีที่ผ่านมา ปัจจัยหลายอย่างมีผลต่อผลตอบแทน เช่น สภาวะเศรษฐกิจ นโยบายของรัฐบาล และสถานการณ์ในแต่ละประเทศ การเปรียบเทียบผลตอบแทนระหว่างดัชนีต่างๆ การเปรียบเทียบผลตอบแทนระหว่างดัชนีต่างๆ ช่วยให้นักลงทุนสามารถเลือกดัชนีที่เหมาะสมกับเป้าหมายและความเสี่ยงที่รับได้ ดัชนีที่ให้ผลตอบแทนสูงสุด ในช่วง 5 ปีที่ผ่านมา มีดัชนีหลายตัวที่ให้ผลตอบแทนที่น่าประทับใจ โดยเฉพาะดัชนีที่เกี่ยวข้องกับตลาดหุ้นสหรัฐอเมริกา QQQ (ETF ลงทุนใน NASDAQ 100) และผลตอบแทน QQQ เป็น ETF ที่ลงทุนในหุ้น…

-

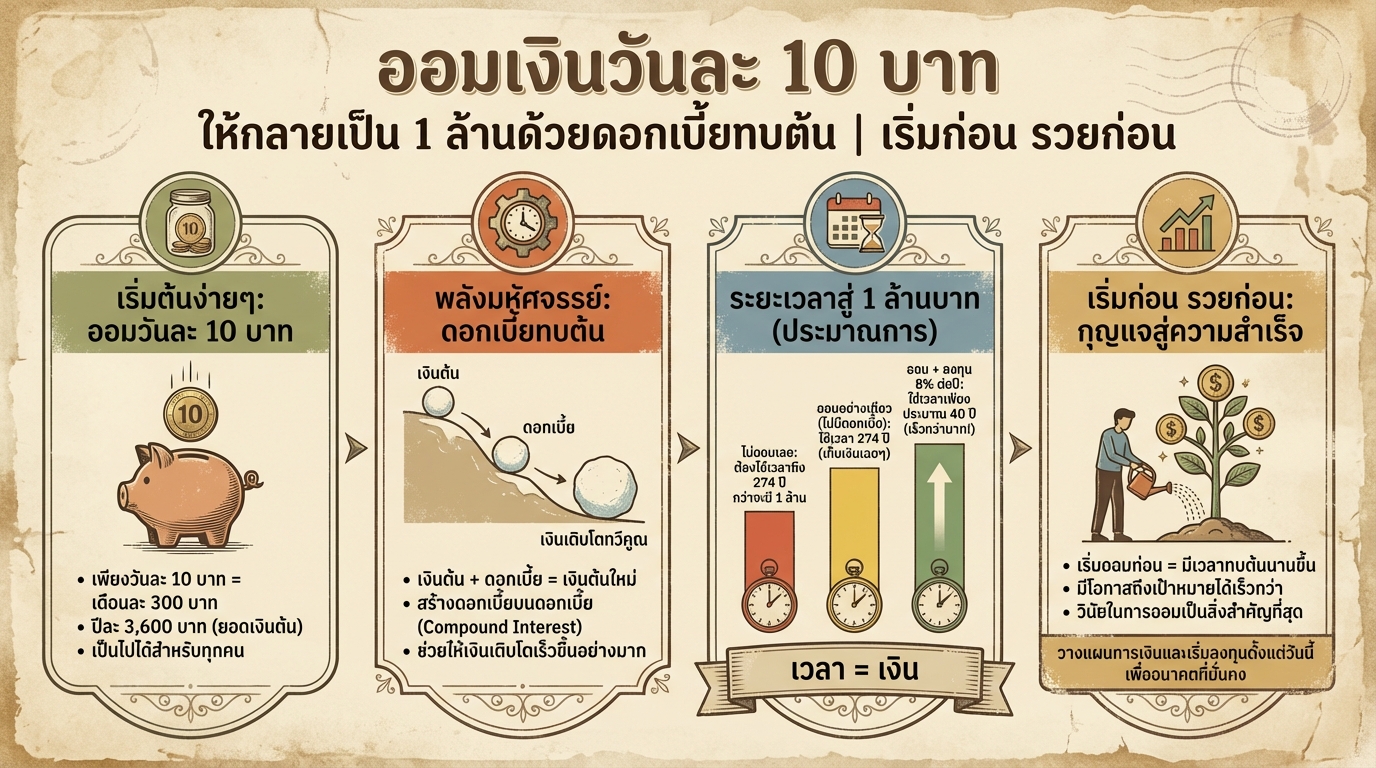

ออมเงินวันละ 10 บาท สู่ 1 ล้าน: เคล็ดลับดอกเบี้ยทบต้น | การเงิน

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น | เริ่มก่อน รวยก่อน การมีเงินเก็บ 1 ล้านบาท อาจดูเหมือนเป็นเป้าหมายที่ยิ่งใหญ่และไกลเกินเอื้อมสำหรับใครหลายคน แต่ในความเป็นจริงแล้ว การสร้างความมั่งคั่งนั้นเริ่มต้นได้ง่ายกว่าที่คุณคิด โดยเฉพาะอย่างยิ่งเมื่อคุณรู้จักพลังของ “ดอกเบี้ยทบต้น” และมีวินัยในการออมเงินอย่างสม่ำเสมอ บทความนี้จะพาคุณไปสำรวจเส้นทางสู่การมีเงินล้าน โดยเริ่มต้นจากการออมเงินเพียงวันละ 10 บาท พร้อมทั้งเผยเคล็ดลับการวางแผนการเงินและการลงทุน เพื่อให้คุณสามารถบรรลุเป้าหมายทางการเงินได้อย่างมีประสิทธิภาพ การออมเงิน 1 ล้านบาท: ความเป็นไปได้และระยะเวลา การเก็บเงินให้ได้ 1 ล้านบาทนั้นเป็นไปได้จริง แม้ว่าคุณจะมีเงินเริ่มต้นไม่มากนัก สิ่งสำคัญคือการมีวินัยและความสม่ำเสมอในการออมเงิน แต่ระยะเวลาในการเก็บออมนั้นจะขึ้นอยู่กับปัจจัยหลายประการ โดยเฉพาะอย่างยิ่งคือวิธีการที่คุณเลือกใช้ในการออมเงิน ระยะเวลาในการออมเมื่อไม่ลงทุน หากคุณเลือกที่จะเก็บเงินโดยไม่มีการลงทุนใดๆ เลย เช่น การนำเงินไปฝากไว้ในบัญชีออมทรัพย์ทั่วไปที่ให้ดอกเบี้ยในอัตราที่ต่ำ การออมเงินวันละ 10 บาท อาจต้องใช้เวลานานมากในการเก็บเงินให้ได้ 1 ล้านบาท จากข้อมูลพบว่า หากคุณออมเงินวันละ 10 บาท หรือประมาณ 300 บาทต่อเดือน หรือ 3,600…

-

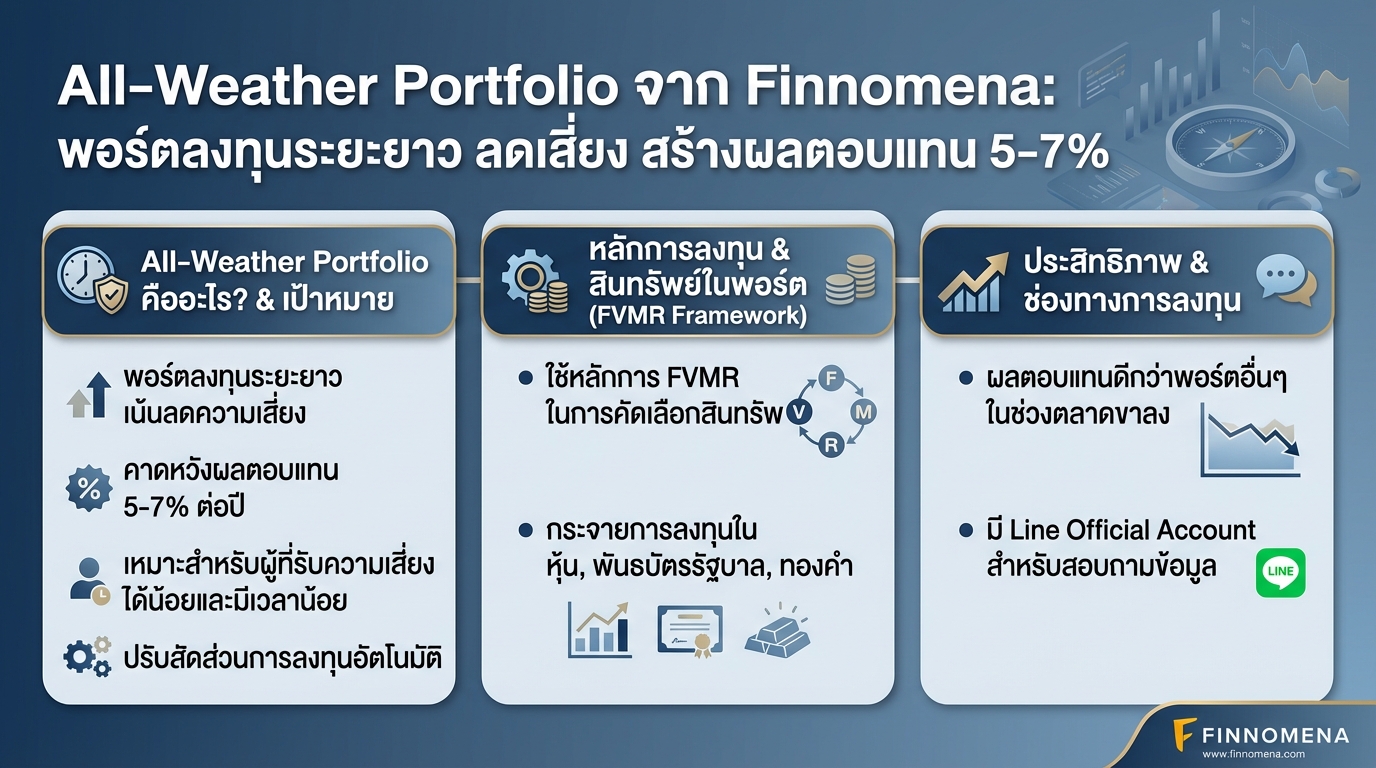

All-Weather Portfolio จาก Finnomena: ลงทุนระยะยาว ลดเสี่ยง 5-7%

All-Weather Portfolio จาก Finnomena: พอร์ตลงทุนระยะยาว ลดเสี่ยง สร้างผลตอบแทน 5-7% การลงทุนระยะยาวเป็นหนึ่งในกลยุทธ์ที่ได้รับความนิยมสำหรับผู้ที่ต้องการสร้างความมั่นคงทางการเงินในอนาคต อย่างไรก็ตาม การเลือกลงทุนในสินทรัพย์ที่เหมาะสมและสามารถรับมือกับความผันผวนของตลาดได้เป็นสิ่งสำคัญ All-Weather Portfolio จาก Finnomena เป็นหนึ่งในทางเลือกที่น่าสนใจสำหรับนักลงทุนที่ต้องการพอร์ตลงทุนระยะยาวที่เน้นลดความเสี่ยง พร้อมโอกาสสร้างผลตอบแทนที่น่าสนใจ พอร์ตนี้ถูกออกแบบมาเพื่อตอบโจทย์ผู้ที่รับความเสี่ยงได้น้อยและมีเวลาน้อยในการติดตามการลงทุน โดยมีเป้าหมายผลตอบแทนอยู่ที่ 5-7% ต่อปี All-Weather Portfolio คืออะไร? All-Weather Portfolio คือ พอร์ตลงทุนระยะยาวที่เน้นการกระจายความเสี่ยงไปยังสินทรัพย์หลากหลายประเภท เพื่อลดความผันผวนและเพิ่มโอกาสในการสร้างผลตอบแทนที่สม่ำเสมอ พอร์ตนี้ถูกออกแบบมาให้สามารถปรับตัวเข้ากับสภาวะตลาดที่เปลี่ยนแปลงไปได้ ทำให้เหมาะสำหรับนักลงทุนที่ต้องการลงทุนในระยะยาวโดยไม่ต้องกังวลกับความผันผวนของตลาดมากนัก จุดประสงค์ของพอร์ต จุดประสงค์หลักของ All-Weather Portfolio คือ การสร้างผลตอบแทนที่มั่นคงในระยะยาว พร้อมทั้งลดความเสี่ยงจากการลงทุน พอร์ตนี้มุ่งเน้นไปที่การสร้างสมดุลระหว่างสินทรัพย์ต่างๆ เพื่อให้สามารถรับมือกับสภาวะตลาดที่หลากหลายได้ ไม่ว่าจะเป็นช่วงที่เศรษฐกิจเติบโตหรือช่วงที่เศรษฐกิจชะลอตัว กลุ่มเป้าหมาย All-Weather Portfolio เหมาะสำหรับ: ผู้ที่รับความเสี่ยงได้น้อย ผู้ที่ต้องการลงทุนระยะยาว ผู้ที่ไม่มีเวลาติดตามการลงทุนอย่างใกล้ชิด ผู้ที่ต้องการพอร์ตลงทุนที่ปรับสัดส่วนการลงทุนให้อัตโนมัติ ข้อดีของพอร์ต ข้อดีหลักๆ ของ All-Weather Portfolio ได้แก่:…

-

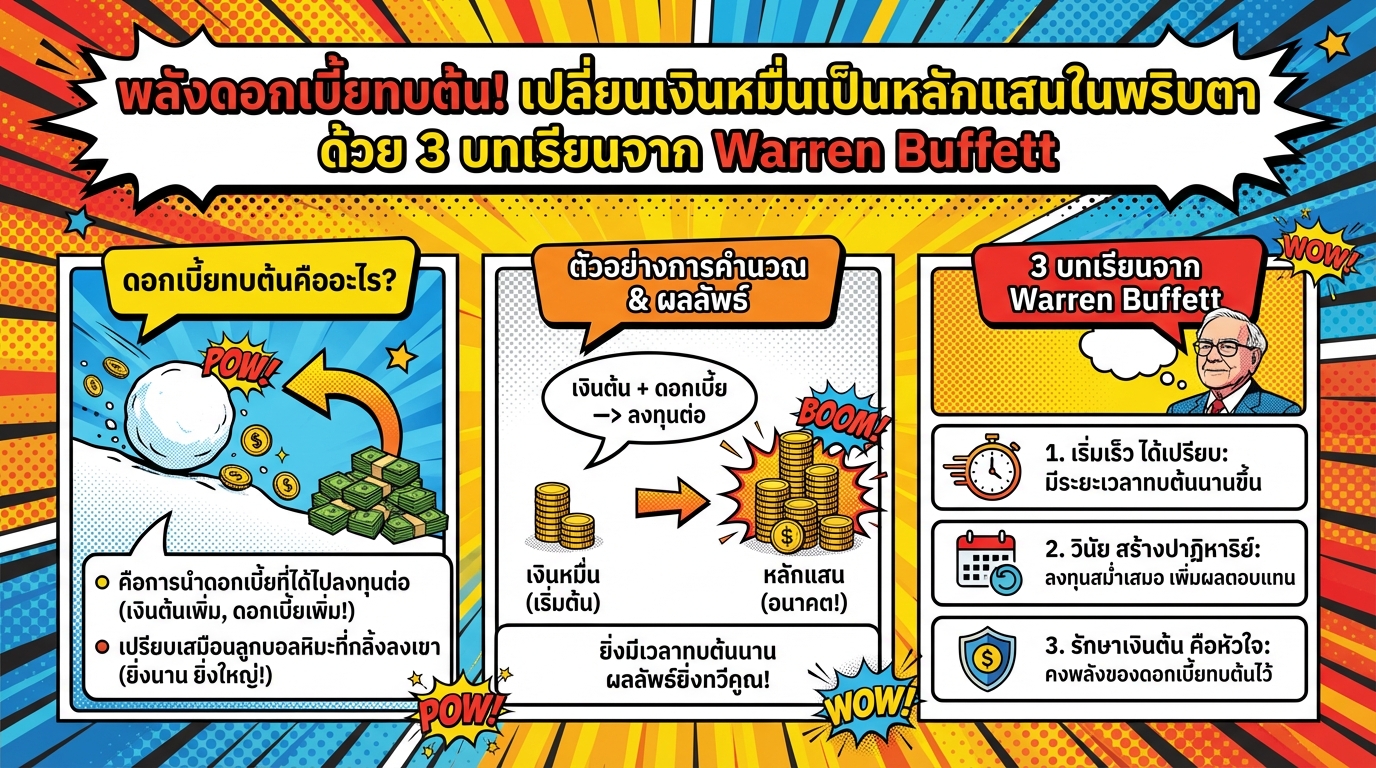

พลังดอกเบี้ยทบต้น! เปลี่ยนเงินหมื่นเป็นหลักแสน ด้วย 3 บทเรียนจาก Warren Buffett

พลังดอกเบี้ยทบต้น! เปลี่ยนเงินหมื่นเป็นหลักแสนในพริบตา ด้วย 3 บทเรียนจาก Warren Buffett การลงทุนระยะยาวเป็นหนึ่งในหนทางสู่ความมั่นคงทางการเงินที่หลายคนใฝ่ฝัน แต่เคยสงสัยหรือไม่ว่าอะไรคือเคล็ดลับที่ทำให้เงินลงทุนของคุณเติบโตอย่างก้าวกระโดด? คำตอบอยู่ที่ “ดอกเบี้ยทบต้น” ปรากฏการณ์มหัศจรรย์ที่สามารถเปลี่ยนเงินจำนวนน้อยนิดให้กลายเป็นเงินก้อนโตได้อย่างน่าอัศจรรย์ บทความนี้จะพาคุณไปทำความเข้าใจถึงพลังของดอกเบี้ยทบต้น พร้อมเปิดเผย 3 บทเรียนสำคัญจาก Warren Buffett นักลงทุนระดับโลก ที่จะช่วยให้คุณวางแผนการลงทุนได้อย่างมีประสิทธิภาพ ดอกเบี้ยทบต้นคืออะไร? ดอกเบี้ยทบต้นเป็นเครื่องมือสำคัญที่ช่วยให้นักลงทุนสร้างความมั่งคั่งในระยะยาว หลายคนอาจเคยได้ยินคำนี้ผ่านหูมาบ้าง แต่รู้หรือไม่ว่าดอกเบี้ยทบต้นทำงานอย่างไร และเหตุใดจึงทรงพลังถึงขนาดที่ Warren Buffett ยกย่องว่าเป็น “สิ่งมหัศจรรย์อันดับแปดของโลก”? หลักการของดอกเบี้ยทบต้น หลักการง่ายๆ ของดอกเบี้ยทบต้นคือ การนำดอกเบี้ยที่ได้รับจากการลงทุนในแต่ละงวด ไปลงทุนต่อยอด ทำให้เงินต้นของคุณเพิ่มขึ้นเรื่อยๆ และส่งผลให้ดอกเบี้ยที่ได้รับในงวดถัดไปสูงขึ้นตามไปด้วย เปรียบเสมือนลูกบอลหิมะที่กลิ้งลงมาจากภูเขา ยิ่งกลิ้งลงมานานเท่าไหร่ ลูกบอลก็จะยิ่งใหญ่ขึ้นเท่านั้น เมื่อคุณได้รับดอกเบี้ยจากการลงทุน ดอกเบี้ยนั้นจะถูกนำไปรวมกับเงินต้นของคุณ ทำให้เงินลงทุนทั้งหมดของคุณเพิ่มขึ้น ในงวดถัดไป คุณจะได้รับดอกเบี้ยจากเงินลงทุนที่มากขึ้น ส่งผลให้ดอกเบี้ยที่คุณได้รับในแต่ละงวดเพิ่มขึ้นเรื่อยๆ นี่คือพลังของดอกเบี้ยทบต้นที่ทำให้เงินของคุณเติบโตแบบทวีคูณ ความแตกต่างระหว่างดอกเบี้ยทบต้นและดอกเบี้ยแบบไม่ทบต้น เพื่อให้เห็นภาพความแตกต่างระหว่างดอกเบี้ยทบต้นและดอกเบี้ยแบบไม่ทบต้น ลองเปรียบเทียบง่ายๆ ดอกเบี้ยแบบไม่ทบต้นคือการที่คุณได้รับดอกเบี้ยจากเงินต้นเท่าเดิมในทุกๆ งวด เช่น หากคุณลงทุน 10,000 บาท…

-

แชร์วิธีวางเงินให้ถูกที่ รับผลตอบแทนสูงสุด ฉบับมือใหม่

แชร์วิธีวางเงินให้ถูกที่ ให้ได้รับผลตอบแทนสูงสุด การจัดการเงินเป็นเรื่องสำคัญที่ทุกคนควรให้ความใส่ใจ ไม่ว่าคุณจะมีเงินเก็บจำนวนเท่าไหร่ การวางแผนทางการเงินที่ดีจะช่วยให้คุณบรรลุเป้าหมายทางการเงินได้ง่ายขึ้น หนึ่งในขั้นตอนแรกๆ ที่สำคัญคือการวางเงินให้ถูกที่ เพื่อให้เงินของคุณทำงานและได้รับผลตอบแทนที่คุ้มค่า บทความนี้จะมาแนะนำวิธีวางเงินให้ถูกที่ พร้อมทั้งให้ข้อมูลที่เป็นประโยชน์สำหรับมือใหม่ที่กำลังเริ่มต้น ทำความเข้าใจวัตถุประสงค์และจำนวนเงิน ก่อนที่คุณจะเริ่มวางแผนการเงิน สิ่งแรกที่คุณต้องทำคือการทำความเข้าใจวัตถุประสงค์และจำนวนเงินที่คุณมีอยู่ การรู้ว่าคุณมีเงินเท่าไหร่และต้องการนำเงินนั้นไปใช้อะไร จะช่วยให้คุณเลือกวิธีการวางเงินที่เหมาะสมได้ เงินฉุกเฉิน vs. เงินลงทุน วัตถุประสงค์ในการเก็บเงินมีหลากหลาย เช่น เก็บเป็นเงินฉุกเฉิน หรือเก็บเพื่อการลงทุน เงินฉุกเฉินคือเงินที่คุณต้องพร้อมใช้จ่ายได้ตลอดเวลาในกรณีฉุกเฉิน เช่น ค่ารักษาพยาบาล หรือค่าใช้จ่ายที่ไม่คาดฝัน ในขณะที่เงินลงทุนคือเงินที่คุณต้องการให้งอกเงยในระยะยาว โดยอาจยอมรับความเสี่ยงได้บ้างเพื่อให้ได้รับผลตอบแทนที่สูงขึ้น การแยกวัตถุประสงค์ในการเก็บเงินจะช่วยให้คุณเลือกผลิตภัณฑ์ทางการเงินที่เหมาะสมกับความต้องการของคุณได้ เงินลงทุน: เน้นผลตอบแทนและความเสี่ยง สำหรับเงินลงทุน คุณต้องพิจารณาถึงผลตอบแทนที่คุณต้องการและความเสี่ยงที่คุณสามารถรับได้ ผลตอบแทนที่สูงมักมาพร้อมกับความเสี่ยงที่สูงขึ้น คุณจึงต้องศึกษาข้อมูลและทำความเข้าใจเกี่ยวกับสินทรัพย์ที่คุณสนใจลงทุน การเลือกบัญชีเงินฝากที่เหมาะสม เมื่อคุณทราบวัตถุประสงค์และจำนวนเงินของคุณแล้ว ขั้นตอนต่อไปคือการเลือกบัญชีเงินฝากที่เหมาะสม บัญชีเงินฝากมีหลายประเภท แต่ละประเภทก็มีข้อดีข้อเสียแตกต่างกันไป บัญชีเงินฝากออมทรัพย์: เหมาะสำหรับเงินฉุกเฉิน บัญชีเงินฝากออมทรัพย์เป็นตัวเลือกที่ดีสำหรับเก็บเงินฉุกเฉิน เนื่องจากมีความคล่องตัวสูง คุณสามารถถอนเงินออกมาใช้ได้ง่ายและรวดเร็วเมื่อต้องการ นอกจากนี้ บัญชีออมทรัพย์ส่วนใหญ่ยังมีดอกเบี้ยให้คุณอีกด้วย ข้อดีของบัญชีเงินฝากออมทรัพย์ e-Savings ปัจจุบันมีบัญชีเงินฝากออมทรัพย์แบบ e-Savings ที่เปิดบัญชีและทำธุรกรรมผ่านช่องทางออนไลน์ได้ ซึ่งช่วยให้คุณสะดวกสบายมากยิ่งขึ้น ไม่ต้องเสียเวลาเดินทางไปธนาคาร ข้อควรพิจารณาในการเลือกบัญชีเงินฝากออมทรัพย์…

-

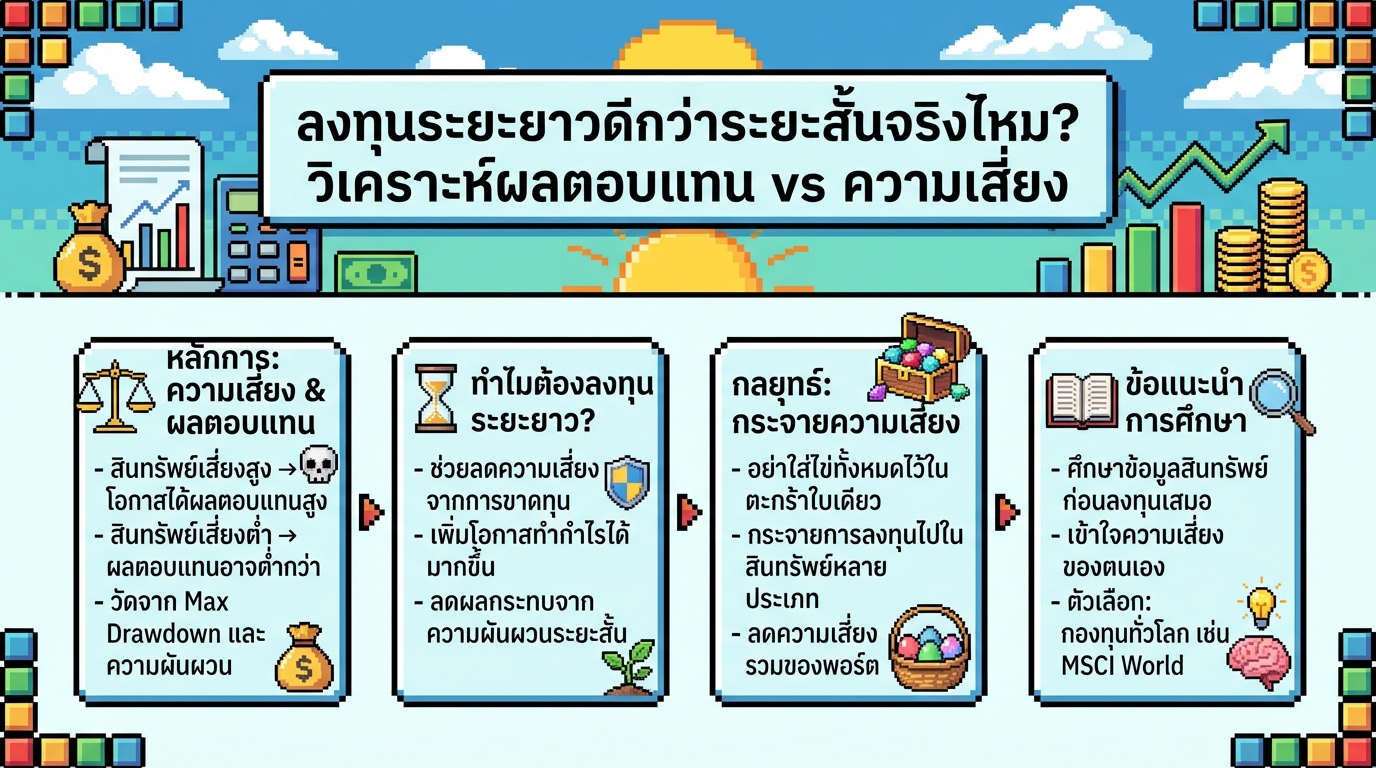

ลงทุนระยะยาว vs ระยะสั้น: วิเคราะห์ผลตอบแทนและความเสี่ยง ฉบับเข้าใจง่าย

ลงทุนระยะยาวดีกว่าระยะสั้นจริงไหม? วิเคราะห์ผลตอบแทน vs ความเสี่ยง การลงทุนเป็นเรื่องที่น่าสนใจและมีหลากหลายรูปแบบให้เลือก แต่คำถามที่นักลงทุนหลายคนสงสัยคือ การลงทุนแบบไหนให้ผลตอบแทนที่ดีกว่ากัน? ระหว่างการลงทุนระยะยาวและการลงทุนระยะสั้น อะไรคือข้อดีข้อเสีย และแบบไหนเหมาะกับเรามากกว่ากัน บทความนี้จะพาคุณไปเจาะลึกถึงความแตกต่างระหว่างการลงทุนทั้งสองรูปแบบ พร้อมวิเคราะห์ผลตอบแทนและความเสี่ยงของสินทรัพย์ต่างๆ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างชาญฉลาด ความเสี่ยงและผลตอบแทน: High Risk, High Return แนวคิดพื้นฐานในการลงทุนคือ “High Risk, High Return” หรือความเสี่ยงสูง ผลตอบแทนสูง นั่นหมายความว่าสินทรัพย์ที่มีโอกาสให้ผลตอบแทนสูง มักจะมีความเสี่ยงสูงตามไปด้วย เช่นเดียวกับสินทรัพย์ที่มีความเสี่ยงต่ำ มักจะให้ผลตอบแทนที่ต่ำกว่า ตัวชี้วัด: Max Drawdown และ Volatility ในการประเมินความเสี่ยงและผลตอบแทนของสินทรัพย์ เราสามารถพิจารณาจากตัวชี้วัดหลายอย่าง เช่น Max Drawdown (การขาดทุนสูงสุด) และ Volatility (ความผันผวน) Max Drawdown คือการวัดว่าสินทรัพย์นั้นเคยปรับตัวลดลงจากจุดสูงสุดมากที่สุดเท่าไหร่ ส่วน Volatility คือการวัดความผันผวนของราคาในแต่ละวัน ซึ่งสินทรัพย์ที่มี Volatility สูง หมายความว่าราคาจะมีการเปลี่ยนแปลงขึ้นลงค่อนข้างมาก วิเคราะห์ผลตอบแทนและความเสี่ยงของสินทรัพย์ต่างๆ มาดูตัวอย่างสินทรัพย์ต่างๆ…

-

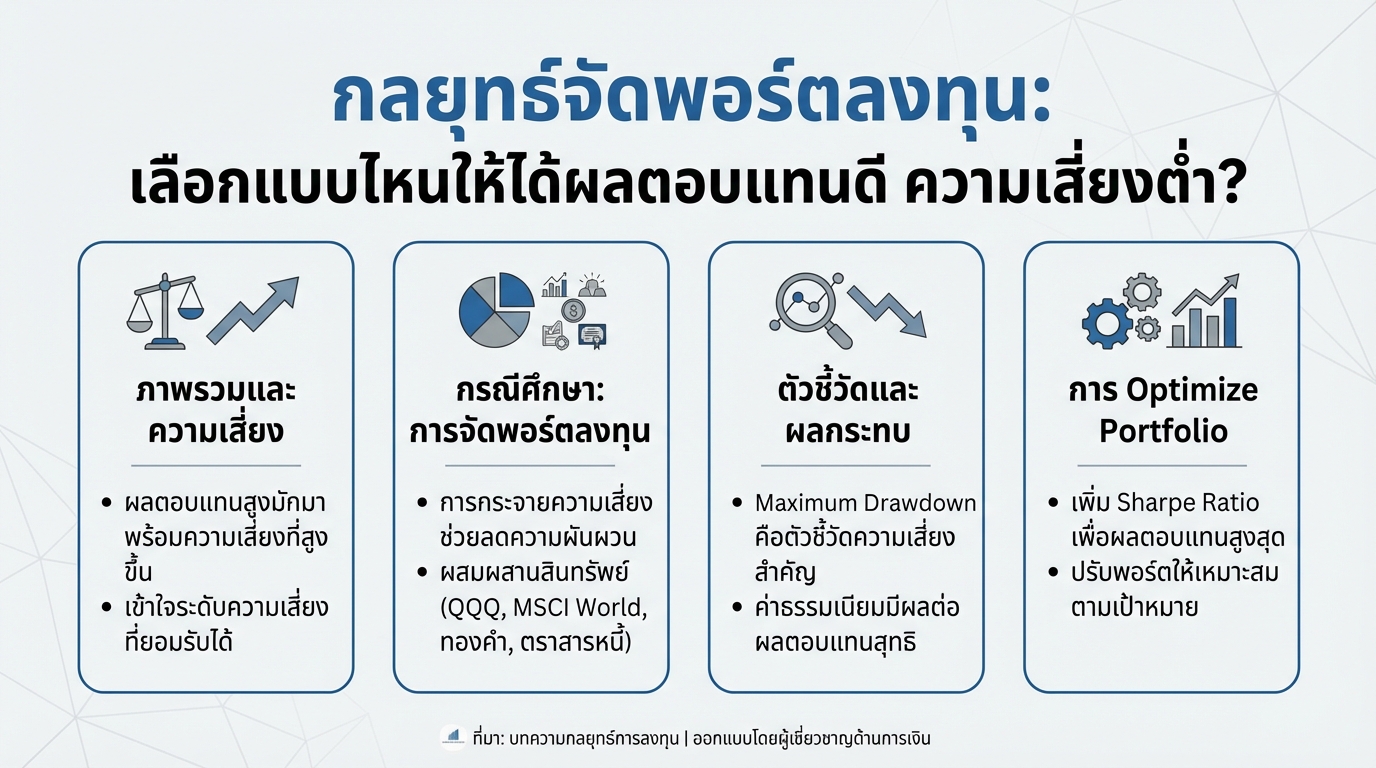

กลยุทธ์จัดพอร์ตลงทุน: เลือกแบบไหนให้ผลตอบแทนดี ความเสี่ยงต่ำ

กลยุทธ์จัดพอร์ตลงทุน: เลือกแบบไหนให้ได้ผลตอบแทนดี ความเสี่ยงต่ำ? การลงทุนในโลกปัจจุบันมีหลากหลายรูปแบบ แต่ละแบบก็มีทั้งข้อดีและข้อเสียแตกต่างกันไป การจะเลือกลงทุนให้ได้ผลตอบแทนที่ดีและมีความเสี่ยงต่ำนั้น จำเป็นต้องมีกลยุทธ์การจัดพอร์ตลงทุนที่เหมาะสม บทความนี้จะพาคุณไปเจาะลึกถึงกลยุทธ์การจัดพอร์ตลงทุน พร้อมทั้งวิเคราะห์สินทรัพย์ต่างๆ เพื่อให้คุณสามารถตัดสินใจลงทุนได้อย่างมีประสิทธิภาพ ภาพรวมการลงทุนและความเสี่ยง การลงทุนทุกประเภทมีความเสี่ยงที่แตกต่างกันไป โดยทั่วไปแล้ว ผลตอบแทนที่สูงมักมาพร้อมกับความเสี่ยงที่สูงขึ้นเสมอ ดังนั้น การทำความเข้าใจถึงความเสี่ยงที่ยอมรับได้จึงเป็นสิ่งสำคัญ QQQ vs. สินทรัพย์อื่นๆ: ผลตอบแทนและความเสี่ยง ตัวอย่างเช่น หากพิจารณาการลงทุนใน QQQ (Nasdaq 100) ซึ่งเป็นดัชนีที่ให้ผลตอบแทนสูงในช่วงหลายปีที่ผ่านมา แต่ก็มีความผันผวนสูงเช่นกัน เมื่อเทียบกับการลงทุนในสินทรัพย์อื่นๆ เช่น ทองคำ หรือตราสารหนี้ ซึ่งมีความผันผวนน้อยกว่า การจัดพอร์ตแบบผสม: QQQ, MSCI World, พันธบัตรรัฐบาล, ทองคำ การจัดพอร์ตแบบผสมผสานเป็นอีกหนึ่งทางเลือกที่น่าสนใจ โดยการนำสินทรัพย์หลายประเภทมาผสมผสานกันในสัดส่วนที่เหมาะสม เช่น QQQ, MSCI World, พันธบัตรรัฐบาล และทองคำ เพื่อกระจายความเสี่ยงและเพิ่มโอกาสในการสร้างผลตอบแทน Cagr (ผลตอบแทนเฉลี่ยทบต้นต่อปี) Cagr หรือผลตอบแทนเฉลี่ยทบต้นต่อปี เป็นตัวชี้วัดที่สำคัญในการประเมินผลตอบแทนของการลงทุนในช่วงเวลาหนึ่ง Maximum Drawdown (การขาดทุนสูงสุด)…

-

ระวัง “กับดักกองทุนรวม”! ส่องพอร์ตจริง ลงทุน 5 กอง แต่กระจุกหุ้นเดียว

ระวัง “กับดักกองทุนรวม”! | ส่องพอร์ตจริง ลงทุน 5 กอง แต่กระจุกหุ้นแค่ประเทศเดียว การลงทุนในกองทุนรวมเป็นทางเลือกยอดนิยมสำหรับนักลงทุนหลายท่าน ด้วยความสะดวกสบายและโอกาสในการกระจายความเสี่ยง อย่างไรก็ตาม การลงทุนในกองทุนรวมก็อาจมี “กับดัก” ที่นักลงทุนหลายคนมองข้ามไปได้เช่นกัน บทความนี้จะพาคุณไปเจาะลึกพอร์ตการลงทุนตัวอย่างหนึ่ง ที่ดูเหมือนจะมีการกระจายความเสี่ยงที่ดี แต่กลับซ่อนความจริงที่น่าสนใจไว้เบื้องหลัง เราจะมาเรียนรู้บทเรียนสำคัญที่จะช่วยให้คุณลงทุนได้อย่างชาญฉลาดและหลีกเลี่ยงกับดักเหล่านี้ ภาพรวมพอร์ตการลงทุน เมื่อมองเผินๆ พอร์ตการลงทุนที่ดูเหมือนจะมีการกระจายความเสี่ยงนั้น อาจไม่ได้เป็นอย่างที่เราคิดเสมอไป พอร์ตตัวอย่างที่เราจะนำมาวิเคราะห์ในวันนี้ มีผลตอบแทนรวมเป็นบวกถึง 5.86% ซึ่งถือเป็นตัวเลขที่น่าสนใจ แต่คำถามสำคัญคือ ตัวเลขนี้สะท้อนภาพรวมการลงทุนที่แท้จริงหรือไม่ เพื่อตอบคำถามนี้ เรามาสำรวจภาพรวมของพอร์ตนี้กันก่อน ผลตอบแทนรวมของพอร์ต ผลตอบแทน 5.86% เป็นเพียงภาพสะท้อนส่วนหนึ่งของการลงทุนเท่านั้น การพิจารณาผลตอบแทนเพียงอย่างเดียว อาจทำให้เราพลาดข้อมูลสำคัญที่ซ่อนอยู่เบื้องหลัง การกระจายกองทุน 5 กอง พอร์ตนี้มีการลงทุนในกองทุนรวม 5 กองทุน ซึ่งดูเหมือนเป็นการกระจายความเสี่ยงที่ดี เพราะมีทั้งกองทุนที่ลงทุนในหุ้นทั่วโลก หุ้นกลุ่มเทคโนโลยี หุ้นจีน และทองคำ แต่การกระจายความเสี่ยงที่แท้จริงไม่ได้อยู่ที่จำนวนกองทุนเท่านั้น เจาะลึกองค์ประกอบและสัดส่วนกองทุน เมื่อเจาะลึกลงไปในองค์ประกอบและสัดส่วนของแต่ละกองทุน เรื่องราวกลับน่าสนใจยิ่งขึ้น เพราะกว่า 80% ของมูลค่าพอร์ตทั้งหมด กลับไปกระจุกตัวอยู่ในกองทุนหลักเพียง…

-

ออมเงินวันละ 10 บาท สู่ 1 ล้านบาท: เคล็ดลับและวิธีทำ | การงอก การเงิน

ออมเงินวันละ 10 บาท ให้กลายเป็น 1 ล้านด้วยดอกเบี้ยทบต้น | เริ่มก่อน รวยก่อน การสร้างความมั่นคงทางการเงินเริ่มต้นได้ง่ายๆ จากการออมเงินเพียงเล็กน้อยในแต่ละวัน หลายคนอาจมองข้ามการออมเงินจำนวนน้อยๆ อย่าง 10 บาทต่อวัน แต่รู้หรือไม่ว่าเงินจำนวนนี้สามารถเติบโตเป็นหลักล้านได้ ด้วยพลังของดอกเบี้ยทบต้นและการวางแผนการเงินที่ดี บทความนี้จะพาคุณไปทำความเข้าใจถึงวิธีการออมเงินวันละ 10 บาทให้ประสบความสำเร็จ พร้อมทั้งแนะนำเคล็ดลับและช่องทางที่จะช่วยให้คุณเข้าใกล้เป้าหมายทางการเงินได้เร็วยิ่งขึ้น ทำไมการออมเงิน 10 บาท ถึงเป็นไปได้? หลายคนอาจสงสัยว่าการออมเงินเพียงวันละ 10 บาท จะสามารถสร้างความมั่งคั่งได้จริงหรือ? คำตอบคือ “ได้” หากคุณเข้าใจหลักการของดอกเบี้ยทบต้นและการลงทุนที่เหมาะสม การออมเงินวันละ 10 บาท คิดเป็นเดือนละ 300 บาท และปีละ 3,600 บาท แม้ดูเหมือนเป็นจำนวนเงินที่ไม่มากนัก แต่เมื่อนำไปลงทุนอย่างชาญฉลาด เงินจำนวนนี้จะสามารถเติบโตขึ้นอย่างทวีคูณ ผลลัพธ์ของการไม่ออม หากคุณเลือกที่จะไม่เริ่มต้นออมเงินเลย เงินเก็บของคุณจะไม่เพิ่มขึ้นตามกาลเวลา มูลค่าของเงินอาจลดลงเนื่องจากภาวะเงินเฟ้อ และกว่าที่คุณจะมีเงิน 1 ล้านบาท อาจต้องใช้เวลานานหลายปี ลองจินตนาการดูว่า หากคุณไม่เริ่มต้นออมเงินเลย แม้แต่วันละ…

-

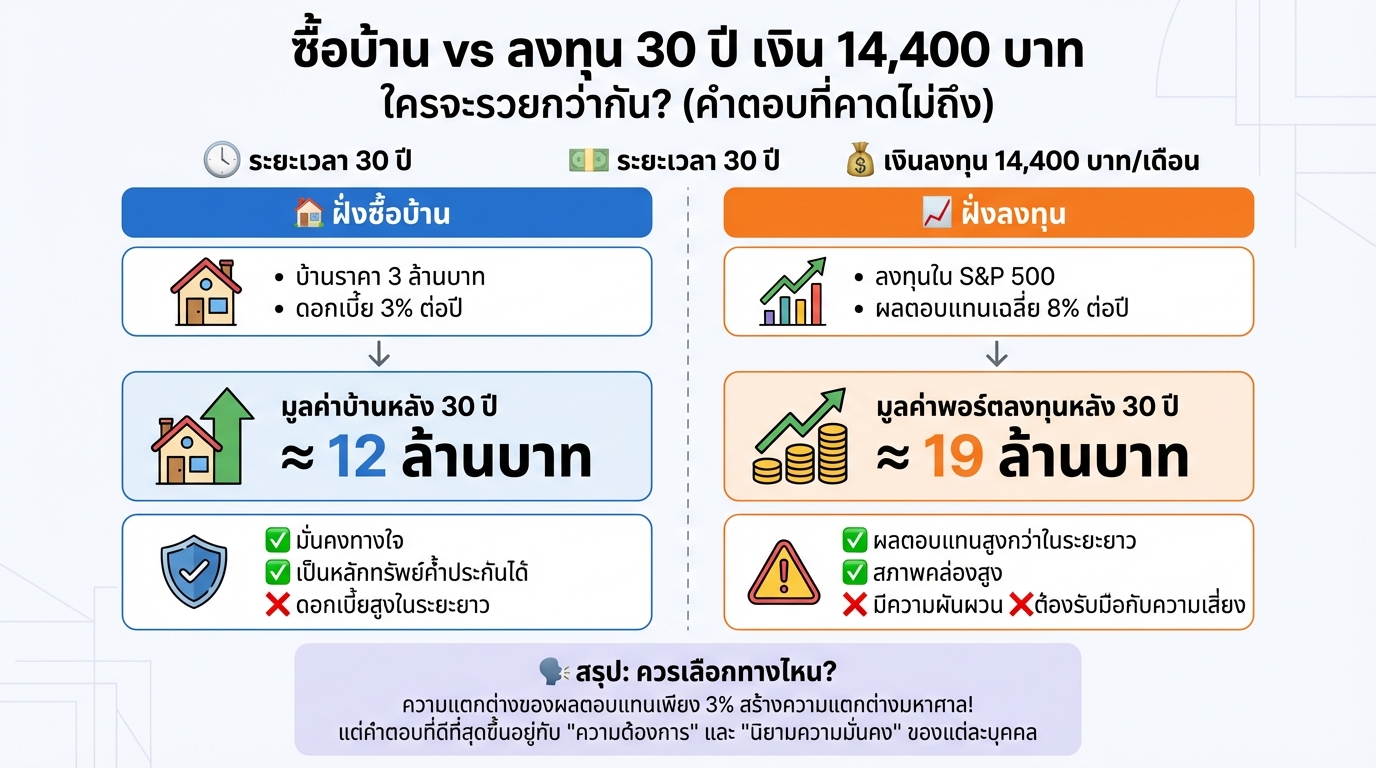

ซื้อบ้าน vs ลงทุน 30 ปี: เงิน 14,400 บาท ใครรวยกว่า? (คำตอบ)

ซื้อบ้าน vs ลงทุน 30 ปี เงิน 14,400 บาท ใครจะรวยกว่ากัน? (คำตอบที่คาดไม่ถึง) เคยสงสัยกันไหมครับว่า ถ้าต้องเลือกระหว่างการซื้อบ้านกับการนำเงินก้อนเดียวกันไปลงทุน อะไรจะดีกว่ากันในระยะยาว? คำถามนี้เป็นคำถามคลาสสิกที่หลายคนสงสัย วันนี้เราจะมาจำลองการเดินทาง 30 ปีเต็ม เพื่อหาคำตอบไปด้วยกัน ลองนึกภาพตามนะครับ ทุก ๆ เดือนคุณมีเงิน 14,400 บาทอยู่ในมือ คุณจะเลือกนำเงินไปผ่อนบ้าน สร้างหลักประกันที่จับต้องได้ หรือจะนำไปลงทุนเพื่อสร้างความมั่งคั่งที่มากกว่า? นี่คือโจทย์ที่เราจะมาหาคำตอบกันในวันนี้ เงื่อนไขการเปรียบเทียบ เพื่อให้เห็นภาพที่ชัดเจน เรามาดูเงื่อนไขการเปรียบเทียบกันก่อน ฝั่งซื้อบ้าน บ้านราคา 3 ล้านบาท ดอกเบี้ย 3% ต่อปี ฝั่งลงทุนใน S&P 500 ลงทุนใน S&P 500 ผลตอบแทนเฉลี่ย 8% ต่อปี เงินลงทุนเริ่มต้น 14,400 บาทต่อเดือนเท่ากันทั้งสองฝั่ง ระยะเวลาการลงทุน 30 ปี ผลลัพธ์หลัง 30…