Tag: วางแผนภาษี

-

ปีระมิดการเงิน 101: 4 ขั้นตอนสู่การเงินมั่นคง ครบวงจร

ปีระมิดการเงิน 101: 4 ขั้นตอนจัดการเงินครบวงจร การวางแผนทางการเงินเป็นสิ่งสำคัญที่ไม่ว่าใครก็ควรให้ความใส่ใจ เพราะการมีแผนการเงินที่ดีจะช่วยให้คุณสามารถบรรลุเป้าหมายทางการเงินในชีวิตได้อย่างราบรื่น ไม่ว่าจะเป็นการมีเงินเก็บเพื่อเกษียณอายุ การซื้อบ้าน การศึกษาบุตรหลาน หรือแม้แต่การใช้ชีวิตอย่างมีความสุขในทุกๆ วัน หนึ่งในแนวคิดที่ได้รับความนิยมและเป็นประโยชน์อย่างยิ่งในการวางแผนการเงินคือ “ปีระมิดการเงิน” ซึ่งเปรียบเสมือนโครงสร้างพื้นฐานที่ช่วยให้คุณสามารถบริหารจัดการเงินได้อย่างมีประสิทธิภาพและครบวงจร บทความนี้จะพาคุณไปทำความรู้จักกับ 4 ขั้นตอนสำคัญในการสร้างปีระมิดการเงินที่แข็งแกร่ง เพื่อนำไปสู่การมีชีวิตทางการเงินที่มั่นคงและยั่งยืน Cash Flow Management: การบริหารสภาพคล่อง ขั้นตอนแรกและเป็นรากฐานสำคัญของปีระมิดการเงินคือการบริหารสภาพคล่อง หรือ Cash Flow Management ซึ่งหมายถึงการจัดการกระแสเงินสดเข้าและออกอย่างมีประสิทธิภาพ เพื่อให้คุณมีเงินเพียงพอต่อการใช้จ่ายในชีวิตประจำวัน และพร้อมรับมือกับสถานการณ์ฉุกเฉินที่ไม่คาดฝัน การจัดทำบัญชีรายรับรายจ่าย การจัดทำบัญชีรายรับรายจ่ายเป็นขั้นตอนแรกที่สำคัญที่สุดในการบริหารสภาพคล่อง คุณจำเป็นต้องรู้ว่าเงินของคุณมาจากไหนและถูกนำไปใช้อะไรบ้าง การจดบันทึกรายรับและรายจ่ายอย่างละเอียดจะช่วยให้คุณเห็นภาพรวมทางการเงินของคุณได้อย่างชัดเจน และสามารถระบุได้ว่ามีค่าใช้จ่ายส่วนใดบ้างที่คุณสามารถลดหรือปรับปรุงได้ คุณสามารถจัดทำบัญชีรายรับรายจ่ายได้หลายวิธี เช่น ใช้สมุดบันทึก แอปพลิเคชัน หรือโปรแกรมคำนวณต่างๆ สิ่งสำคัญคือการบันทึกข้อมูลให้ครบถ้วนและสม่ำเสมอ เพื่อให้คุณสามารถติดตามและวิเคราะห์พฤติกรรมการใช้จ่ายของคุณได้อย่างมีประสิทธิภาพ การสร้างกองทุนสำรองฉุกเฉิน กองทุนสำรองฉุกเฉินเปรียบเสมือนเกราะป้องกันทางการเงินที่สำคัญ ช่วยให้คุณสามารถรับมือกับเหตุการณ์ที่ไม่คาดฝัน เช่น การเจ็บป่วย อุบัติเหตุ หรือการตกงาน โดยที่ไม่ต้องกังวลว่าจะต้องก่อหนี้สินเพิ่มเติม โดยทั่วไปแล้ว ผู้เชี่ยวชาญแนะนำให้มีกองทุนสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือนของคุณ ตัวอย่างเช่น…

-

วางแผนการเงินส่วนบุคคลแบบครบวงจร: จัดการรายรับ ลงทุน หนี้สิน ภาษี

วางแผนการเงินส่วนบุคคลแบบครบวงจร | จัดการรายรับ รายจ่าย หนี้ การลงทุน ภาษี ประกัน การวางแผนการเงินส่วนบุคคลเป็นสิ่งสำคัญที่ทุกคนควรให้ความสำคัญ เพื่อสร้างความมั่นคงทางการเงินและบรรลุเป้าหมายในชีวิต ไม่ว่าจะเป็นการเก็บเงินเพื่อเกษียณ ซื้อบ้าน หรือการศึกษาบุตร บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับการวางแผนการเงินส่วนบุคคลแบบครบวงจร ตั้งแต่การจัดการรายรับ-รายจ่าย การจัดการหนี้สิน การลงทุน การบริหารความเสี่ยงด้วยประกัน ไปจนถึงการวางแผนภาษี เพื่อให้คุณสามารถควบคุมการเงินของตัวเองได้อย่างมีประสิทธิภาพ ภาพรวมการจัดการการเงิน การจัดการการเงินส่วนบุคคลเริ่มต้นจากการทำความเข้าใจภาพรวมของสถานะทางการเงินของคุณเอง ซึ่งประกอบไปด้วยหลายขั้นตอนสำคัญ สำรวจงบฐานะการเงิน ขั้นตอนแรกคือการสำรวจงบประมาณส่วนบุคคลของคุณ ซึ่งรวมถึง: รายรับ: พิจารณารายได้ทั้งหมดที่คุณได้รับ เช่น เงินเดือน ค่าจ้าง หรือรายได้จากการลงทุน รายจ่าย: วิเคราะห์ค่าใช้จ่ายทั้งหมดของคุณ ทั้งค่าใช้จ่ายประจำ (ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง) และค่าใช้จ่ายที่ไม่ประจำ (ค่าสังสรรค์ ค่าท่องเที่ยว) สินทรัพย์: ประเมินมูลค่าของสินทรัพย์ที่คุณมี เช่น เงินฝาก อสังหาริมทรัพย์ การลงทุนต่างๆ การทำความเข้าใจรายรับ รายจ่าย และสินทรัพย์ จะช่วยให้คุณเห็นภาพรวมของสถานะทางการเงินปัจจุบัน และเป็นพื้นฐานในการวางแผนการเงินในอนาคต ตั้งเป้าหมายทางการเงิน การตั้งเป้าหมายทางการเงินที่ชัดเจนเป็นสิ่งสำคัญที่จะช่วยให้คุณมีแรงจูงใจในการวางแผนและจัดการการเงิน เป้าหมายทางการเงินสามารถแบ่งออกได้หลายประเภท…

-

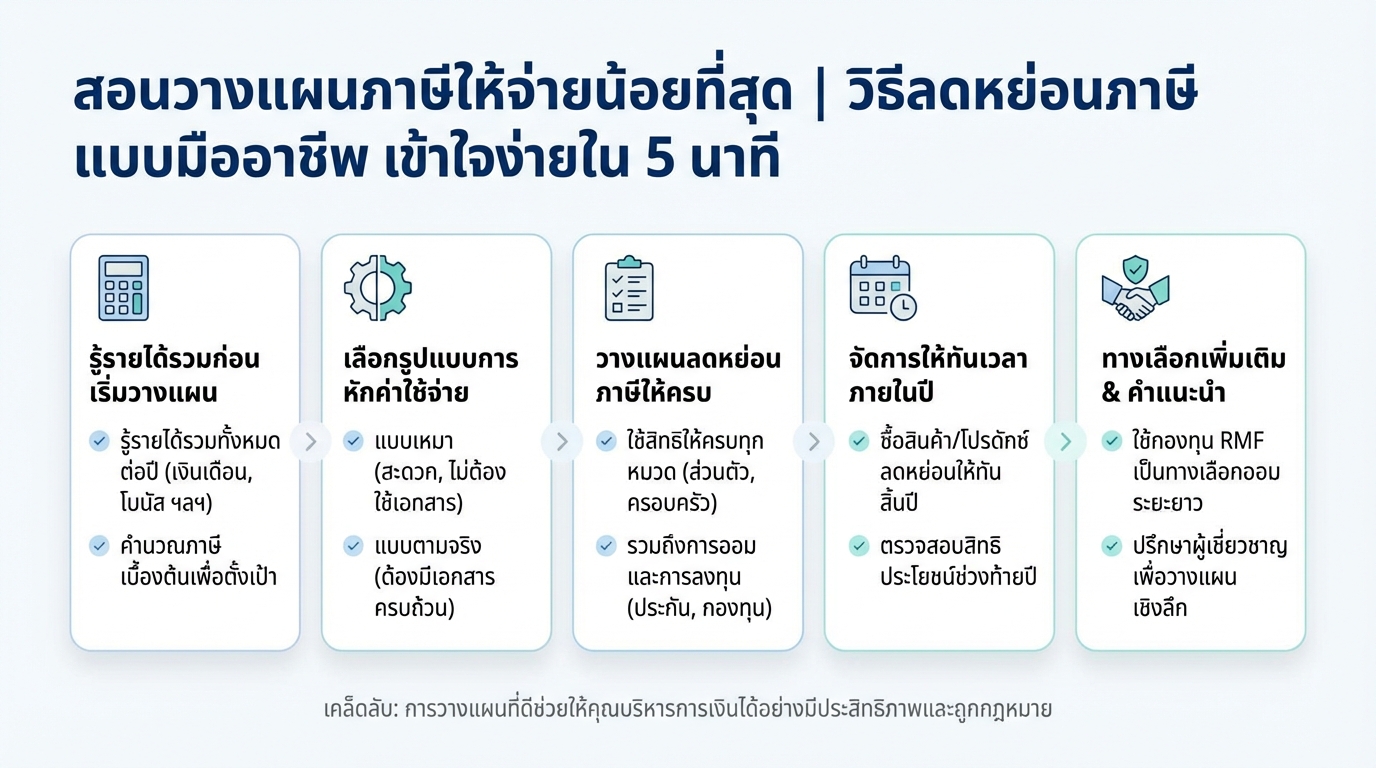

สอนวางแผนภาษีให้จ่ายน้อยที่สุด | ลดหย่อนภาษี เข้าใจง่ายใน 5 นาที

สอนวางแผนภาษีให้จ่ายน้อยที่สุด | วิธีลดหย่อนภาษีแบบมืออาชีพ เข้าใจง่ายใน 5 นาที การวางแผนภาษีที่ดี คือกุญแจสำคัญที่จะช่วยให้คุณจ่ายภาษีน้อยลงได้อย่างถูกกฎหมาย หลายคนอาจมองว่าเรื่องภาษีเป็นเรื่องยุ่งยาก แต่จริงๆ แล้วมีวิธีมากมายที่คุณสามารถนำมาปรับใช้ได้ เพื่อให้คุณสามารถบริหารจัดการภาษีได้อย่างมีประสิทธิภาพ บทความนี้จะมาเปิดเผยเคล็ดลับการวางแผนภาษีฉบับมืออาชีพ พร้อมแนะนำวิธีลดหย่อนภาษีที่เข้าใจง่าย ทำตามได้จริง เพื่อให้คุณสามารถวางแผนภาษีได้อย่างมั่นใจ และบรรลุเป้าหมายทางการเงินได้เร็วขึ้น รู้รายได้รวมก่อนเริ่มวางแผน ขั้นตอนแรกและสำคัญที่สุดในการวางแผนภาษี คือ การทำความเข้าใจเกี่ยวกับรายได้รวมของคุณทั้งหมด ไม่ว่าจะเป็นเงินเดือน โบนัส ค่าคอมมิชชั่น หรือรายได้อื่นๆ ที่คุณได้รับตลอดทั้งปี การรู้รายได้รวมจะช่วยให้คุณสามารถคำนวณภาษีได้อย่างถูกต้อง และวางแผนลดหย่อนภาษีได้อย่างเหมาะสม รูปแบบการหักค่าใช้จ่าย: เหมา vs ตามจริง เมื่อคุณทราบรายได้รวมแล้ว ขั้นตอนต่อไปคือการพิจารณาว่าจะเลือกหักค่าใช้จ่ายแบบเหมา หรือแบบตามจริง การหักแบบเหมาคือการหักค่าใช้จ่ายตามอัตราที่กฎหมายกำหนด ซึ่งสะดวกและง่ายต่อการคำนวณ ในขณะที่การหักแบบตามจริง คุณจะต้องรวบรวมเอกสารค่าใช้จ่ายต่างๆ ที่เกี่ยวข้องกับรายได้ของคุณ เช่น ค่าใช้จ่ายในการทำงาน หรือค่าใช้จ่ายอื่นๆ ที่สามารถนำมาหักลดหย่อนได้ การเลือกวิธีที่เหมาะสมจะช่วยให้คุณสามารถลดหย่อนภาษีได้มากขึ้น หมวดหมู่การลดหย่อนภาษี การลดหย่อนภาษีเป็นอีกหนึ่งวิธีสำคัญที่จะช่วยให้คุณจ่ายภาษีน้อยลง มีหมวดหมู่การลดหย่อนภาษีหลายประเภทที่คุณสามารถนำมาพิจารณาได้ เช่น ค่าลดหย่อนส่วนตัว ค่าประกันชีวิต ค่าเบี้ยประกันสุขภาพ กองทุนรวมเพื่อการออม (RMF) กองทุนรวมเพื่อการเลี้ยงชีพ…

-

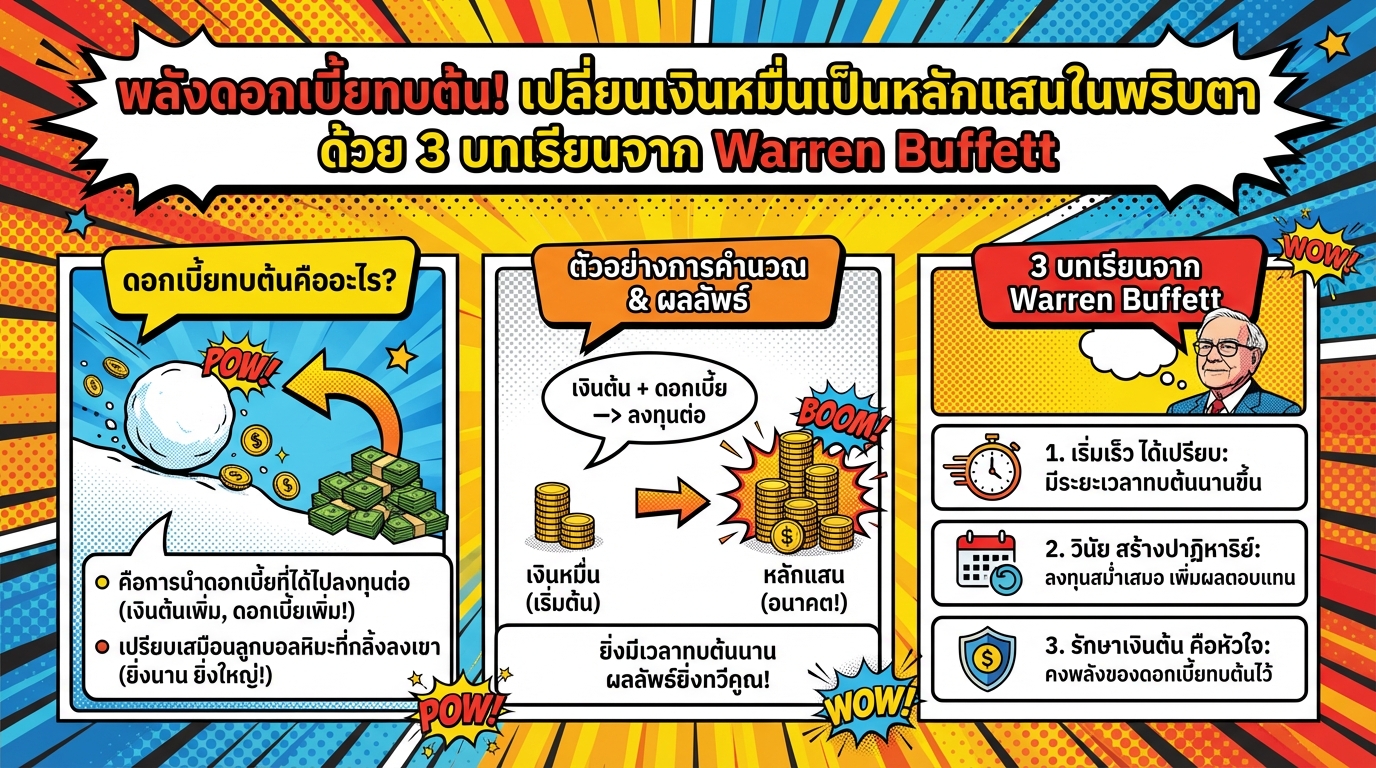

พลังดอกเบี้ยทบต้น! เปลี่ยนเงินหมื่นเป็นหลักแสน ด้วย 3 บทเรียนจาก Warren Buffett

พลังดอกเบี้ยทบต้น! เปลี่ยนเงินหมื่นเป็นหลักแสนในพริบตา ด้วย 3 บทเรียนจาก Warren Buffett การลงทุนระยะยาวเป็นหนึ่งในหนทางสู่ความมั่นคงทางการเงินที่หลายคนใฝ่ฝัน แต่เคยสงสัยหรือไม่ว่าอะไรคือเคล็ดลับที่ทำให้เงินลงทุนของคุณเติบโตอย่างก้าวกระโดด? คำตอบอยู่ที่ “ดอกเบี้ยทบต้น” ปรากฏการณ์มหัศจรรย์ที่สามารถเปลี่ยนเงินจำนวนน้อยนิดให้กลายเป็นเงินก้อนโตได้อย่างน่าอัศจรรย์ บทความนี้จะพาคุณไปทำความเข้าใจถึงพลังของดอกเบี้ยทบต้น พร้อมเปิดเผย 3 บทเรียนสำคัญจาก Warren Buffett นักลงทุนระดับโลก ที่จะช่วยให้คุณวางแผนการลงทุนได้อย่างมีประสิทธิภาพ ดอกเบี้ยทบต้นคืออะไร? ดอกเบี้ยทบต้นเป็นเครื่องมือสำคัญที่ช่วยให้นักลงทุนสร้างความมั่งคั่งในระยะยาว หลายคนอาจเคยได้ยินคำนี้ผ่านหูมาบ้าง แต่รู้หรือไม่ว่าดอกเบี้ยทบต้นทำงานอย่างไร และเหตุใดจึงทรงพลังถึงขนาดที่ Warren Buffett ยกย่องว่าเป็น “สิ่งมหัศจรรย์อันดับแปดของโลก”? หลักการของดอกเบี้ยทบต้น หลักการง่ายๆ ของดอกเบี้ยทบต้นคือ การนำดอกเบี้ยที่ได้รับจากการลงทุนในแต่ละงวด ไปลงทุนต่อยอด ทำให้เงินต้นของคุณเพิ่มขึ้นเรื่อยๆ และส่งผลให้ดอกเบี้ยที่ได้รับในงวดถัดไปสูงขึ้นตามไปด้วย เปรียบเสมือนลูกบอลหิมะที่กลิ้งลงมาจากภูเขา ยิ่งกลิ้งลงมานานเท่าไหร่ ลูกบอลก็จะยิ่งใหญ่ขึ้นเท่านั้น เมื่อคุณได้รับดอกเบี้ยจากการลงทุน ดอกเบี้ยนั้นจะถูกนำไปรวมกับเงินต้นของคุณ ทำให้เงินลงทุนทั้งหมดของคุณเพิ่มขึ้น ในงวดถัดไป คุณจะได้รับดอกเบี้ยจากเงินลงทุนที่มากขึ้น ส่งผลให้ดอกเบี้ยที่คุณได้รับในแต่ละงวดเพิ่มขึ้นเรื่อยๆ นี่คือพลังของดอกเบี้ยทบต้นที่ทำให้เงินของคุณเติบโตแบบทวีคูณ ความแตกต่างระหว่างดอกเบี้ยทบต้นและดอกเบี้ยแบบไม่ทบต้น เพื่อให้เห็นภาพความแตกต่างระหว่างดอกเบี้ยทบต้นและดอกเบี้ยแบบไม่ทบต้น ลองเปรียบเทียบง่ายๆ ดอกเบี้ยแบบไม่ทบต้นคือการที่คุณได้รับดอกเบี้ยจากเงินต้นเท่าเดิมในทุกๆ งวด เช่น หากคุณลงทุน 10,000 บาท…

-

ปีระมิดการเงิน 101: เคล็ดลับบริหารเงิน ออม ลงทุน ป้องกัน ส่งต่อ

ปีระมิดการเงิน 101 เคล็ดลับบริหารเงิน ออม–ลงทุน–ป้องกัน–ส่งต่อ การบริหารจัดการการเงินส่วนบุคคลเป็นทักษะสำคัญที่ทุกคนควรมี เพื่อสร้างความมั่นคงทางการเงินและบรรลุเป้าหมายในชีวิต ปีระมิดการเงิน 101 เป็นแนวคิดที่ช่วยให้คุณเข้าใจวงจรทางการเงินทั้งหมด ตั้งแต่การบริหารสภาพคล่อง การป้องกันความเสี่ยง การออมและการลงทุน ไปจนถึงการส่งต่อความมั่งคั่งให้แก่รุ่นต่อไป บทความนี้จะพาคุณไปเจาะลึกทุกแง่มุมของปีระมิดการเงิน พร้อมเคล็ดลับที่จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ CF Management (การบริหารสภาพคล่อง) การบริหารสภาพคล่อง หรือ CF Management คือการจัดการเงินสดหมุนเวียนในชีวิตประจำวันให้มีประสิทธิภาพ เพื่อให้คุณมีเงินใช้จ่ายเพียงพอและสามารถรับมือกับสถานการณ์ฉุกเฉินได้ ทำความเข้าใจที่มาและที่ไปของเงิน สิ่งแรกที่ต้องทำความเข้าใจคือที่มาของรายได้และค่าใช้จ่ายของคุณ จดบันทึกรายรับและรายจ่ายทั้งหมด เพื่อให้เห็นภาพรวมทางการเงินของคุณอย่างชัดเจน ทำงบประมาณรายรับรายจ่าย การทำงบประมาณจะช่วยให้คุณควบคุมค่าใช้จ่ายและวางแผนการใช้เงินได้อย่างมีประสิทธิภาพ กำหนดสัดส่วนการใช้จ่ายในแต่ละหมวดหมู่ เช่น ค่าอาหาร ค่าเดินทาง ค่าที่อยู่อาศัย และค่าใช้จ่ายอื่นๆ มีเงินสำรองฉุกเฉิน 3-6 เดือน เงินสำรองฉุกเฉินคือเงินที่คุณเก็บไว้เพื่อใช้ในกรณีฉุกเฉิน เช่น ตกงาน เจ็บป่วย หรือเหตุการณ์ไม่คาดฝันอื่นๆ ควรมีเงินสำรองอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน หลีกเลี่ยงการใช้บัตรเครดิตเกินตัว การใช้บัตรเครดิตอย่างไม่ระมัดระวังอาจนำไปสู่หนี้สินที่ท่วมท้น พยายามจ่ายเต็มจำนวนทุกครั้งเพื่อหลีกเลี่ยงดอกเบี้ย การป้องกันและโอนย้ายความเสี่ยง การป้องกันและโอนย้ายความเสี่ยงเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงิน การทำประกันภัยต่างๆ จะช่วยคุ้มครองคุณและครอบครัวจากความเสียหายทางการเงินที่อาจเกิดขึ้น ประกันชีวิต…