Tag: อนุสัญญาภาษีซ้อน

-

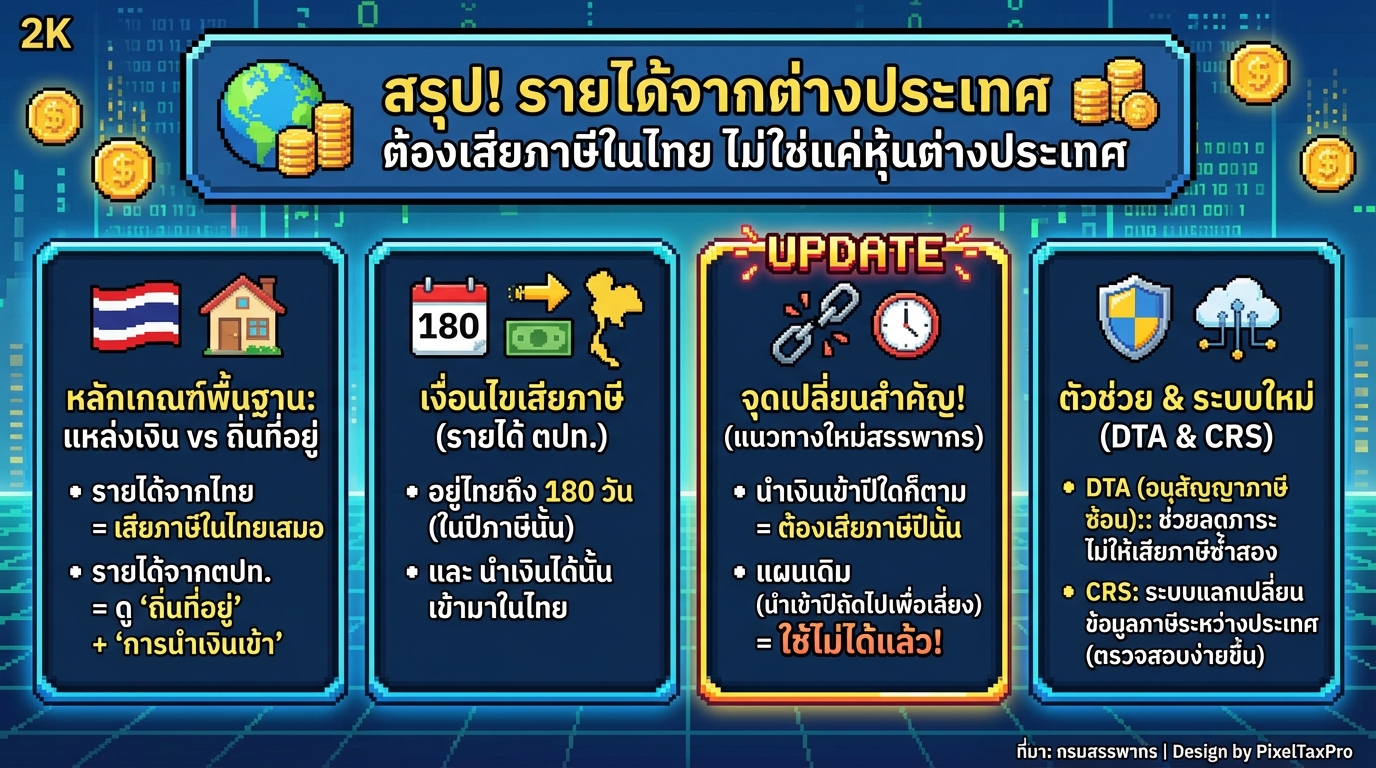

สรุป! รายได้จากต่างประเทศ ต้องเสียภาษีในไทย ไม่ใช่แค่หุ้น

สรุป! รายได้จากต่างประเทศ ต้องเสียภาษีในไทย ไม่ใช่แค่หุ้นต่างประเทศ เรื่องภาษีเป็นเรื่องใกล้ตัวที่หลายคนอาจมองข้าม โดยเฉพาะอย่างยิ่งสำหรับผู้ที่มีรายได้จากต่างประเทศ ไม่ว่าจะเป็นเงินเดือนจากการทำงาน, ผลตอบแทนจากการลงทุนในต่างประเทศ, หรือรายได้อื่นๆ ที่มาจากแหล่งนอกประเทศไทย หลายคนอาจยังไม่เข้าใจหลักเกณฑ์ที่ถูกต้องในการเสียภาษี ทำให้เกิดความสับสนและอาจนำไปสู่ปัญหาในอนาคตได้ บทความนี้จะมาสรุปประเด็นสำคัญเกี่ยวกับภาษีเงินได้จากต่างประเทศ พร้อมเจาะลึกการเปลี่ยนแปลงแนวทางการตีความของกรมสรรพากร เพื่อให้คุณเข้าใจและวางแผนภาษีได้อย่างถูกต้อง หลักเกณฑ์การเสียภาษีเงินได้บุคคลธรรมดา การเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทยมีหลักเกณฑ์สำคัญที่ต้องทำความเข้าใจ นั่นคือ การพิจารณาจากแหล่งเงินได้และถิ่นที่อยู่ ซึ่งเป็นไปตามมาตรา 41 แห่งประมวลรัษฎากร มาตรา 41 แห่งประมวลรัษฎากร: แหล่งเงินได้ vs ถิ่นที่อยู่ มาตรา 41 เป็นหัวใจสำคัญในการกำหนดว่าคุณต้องเสียภาษีในประเทศไทยหรือไม่ โดยแบ่งหลักเกณฑ์ออกเป็น 2 ส่วนหลักๆ คือ แหล่งเงินได้ และ ถิ่นที่อยู่ แหล่งเงินได้: รายได้จากไทยต้องเสียภาษีในไทย หลักการแรกคือ แหล่งเงินได้ หากคุณมีรายได้จากแหล่งในประเทศไทย เช่น เงินเดือนจากการทำงานในประเทศไทย, ค่าเช่าจากอสังหาริมทรัพย์ในประเทศไทย, หรือผลตอบแทนจากการลงทุนในประเทศไทย คุณจะต้องเสียภาษีในประเทศไทย ถิ่นที่อยู่: อยู่ในไทย 180 วันขึ้นไป และนำเงินได้เข้าไทย หลักการที่สองคือ ถิ่นที่อยู่…