Tag: เงินสำรองฉุกเฉิน

-

วางแผนการเงินแบบพ่อรวยสอนลูก: เข้าใจสินทรัพย์-หนี้สิน สู่ความมั่งคั่ง

วางแผนการเงินแบบพ่อรวยสอนลูก | เข้าใจสินทรัพย์-หนี้สิน สร้างรายได้แบบคนรวย การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม ไม่ว่าคุณจะมีรายได้เท่าไหร่ การเริ่มต้นวางแผนการเงินที่ดีจะช่วยให้คุณมีอิสรภาพทางการเงินในอนาคต แนวคิด “พ่อรวยสอนลูก” เป็นหนึ่งในแนวทางที่ได้รับความนิยมอย่างแพร่หลาย โดยเน้นให้ความสำคัญกับการทำความเข้าใจเรื่องสินทรัพย์และหนี้สิน เพื่อนำไปสู่การสร้างรายได้และสร้างความมั่งคั่งในระยะยาว บทความนี้จะพาคุณไปเจาะลึกแนวคิดดังกล่าว พร้อมแนะนำวิธีการวางแผนการเงินที่สามารถนำไปปรับใช้ได้จริง ทำความเข้าใจสินทรัพย์และหนี้สิน ก่อนเริ่มต้นวางแผนการเงิน สิ่งสำคัญที่สุดคือการทำความเข้าใจความหมายของสินทรัพย์และหนี้สินอย่างถ่องแท้ เพราะสิ่งเหล่านี้เป็นรากฐานสำคัญในการสร้างความมั่งคั่ง ความหมายของสินทรัพย์ สินทรัพย์ คือ สิ่งที่สร้างรายได้ให้กับคุณ หรือนำเงินเข้ากระเป๋าของคุณ ไม่ว่าจะเป็นเงินปันผลจากการลงทุน ดอกเบี้ยจากเงินฝาก หรือค่าเช่าจากอสังหาริมทรัพย์ ความหมายของหนี้สิน หนี้สิน คือ สิ่งที่ทำให้คุณต้องจ่ายเงินออกไป หรือเป็นสิ่งที่เพิ่มรายจ่ายให้กับคุณ เช่น หนี้บัตรเครดิต หนี้รถยนต์ หรือหนี้บ้าน ประเภทของคนตามแนวคิดพ่อรวยสอนลูก แนวคิดพ่อรวยสอนลูกได้แบ่งประเภทของคนออกเป็น 3 กลุ่มหลักๆ เพื่อให้เห็นภาพรวมของการจัดการเงินที่แตกต่างกัน คนจน คนจน คือ กลุ่มคนที่ทำงานเพื่อแลกเงิน และใช้จ่ายเงินจนหมดไปในแต่ละเดือน ไม่มีเงินเหลือเก็บ หรือมีหนี้สิน คนชั้นกลาง คนชั้นกลาง คือ กลุ่มคนที่ทำงานเพื่อแลกเงินเช่นกัน แต่มีแนวโน้มที่จะก่อหนี้สินเพื่อซื้อสิ่งของต่างๆ เช่น บ้าน รถยนต์…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานไปเท่าไหร่ก็ไม่รวยสักที? ยิ่งในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ ปัญหา “แก่ก่อนรวย” กลายเป็นความกังวลของใครหลายคน นี่คือจุดเริ่มต้นของปัญหาทางการเงินที่หลายคนกำลังเผชิญอยู่ และตัวการสำคัญที่อยู่เบื้องหลังก็คือ “เงินเฟ้อ” ที่เปรียบเสมือนอาชญากรเงียบที่คอยขโมยอำนาจการซื้อของเราไปทีละเล็กทีน้อย ทำให้เงินในบัญชีธนาคารมีค่าน้อยลงทุกวัน กฎการเงินแบบเก่าๆ ที่เคยใช้ได้ผลอาจจะไม่เวิร์คอีกต่อไป ถึงเวลาแล้วที่เราจะต้องปรับเปลี่ยนมุมมองและหาวิธีการใหม่ๆ เพื่อเอาตัวรอดจากสถานการณ์นี้ วิธีคิด (Mindset) ที่ถูกต้อง การมีวิธีคิดที่ถูกต้องเป็นอาวุธชิ้นแรกและสำคัญที่สุดในการรับมือกับปัญหาทางการเงิน เราต้องเข้าใจถึงความแตกต่างระหว่างสินทรัพย์และหนี้สินให้ชัดเจนเสียก่อน ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา สินทรัพย์อย่างเช่น หุ้นที่มีปันผล จะสร้างรายได้ให้เราอย่างต่อเนื่อง ในขณะที่หนี้สินอย่างบัตรเครดิตที่มีดอกเบี้ยสูง จะคอยดูดเงินของเราออกไปตลอดเวลา กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ต่อให้เราวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ที่คิดว่าตัวเองเก่งเกินไป ความใจร้อนที่อยากรวยเร็วๆ หรือการวิ่งตามกระแสเพราะกลัวตกรถ (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้น จัดการหนี้เลว สิ่งแรกที่ต้องรีบจัดการคือ “หนี้เลว” โดยเฉพาะหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่มีดอกเบี้ยสูง เพราะหนี้เหล่านี้จะกัดกินความมั่งคั่งของเราอย่างรวดเร็ว เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินคือโล่ป้องกันชั้นดีที่สุดที่ช่วยให้เราไม่ต้องสร้างหนี้เพิ่มเมื่อเกิดเหตุการณ์ไม่คาดฝัน เราควรมีเงินสำรองฉุกเฉินให้ครอบคลุมค่าใช้จ่ายที่จำเป็นอย่างน้อย 6-12…

-

เก็บเงิน ลงทุน เกษียณเร็ว: 3 ขั้นตอนสู่ความมั่นคงทางการเงิน

เก็บเงิน-ลงทุน-เกษียณเร็ว แค่ 3 ขั้นตอน! เริ่มต้นยังไงให้มั่นคงในระยะยาว การวางแผนการเงินที่ดีคือประตูสู่ความมั่นคงในชีวิต ไม่ว่าคุณจะมีเป้าหมายอะไร การมีอิสรภาพทางการเงินเป็นสิ่งที่ทุกคนปรารถนา หนึ่งในเป้าหมายยอดนิยมคือการเกษียณก่อนวัยอันควร หรือที่เรียกว่า “เกษียณเร็ว” แต่การจะไปถึงจุดนั้นได้ ต้องอาศัยการวางแผนอย่างรอบคอบและมีวินัยทางการเงิน บทความนี้จะพาคุณไปทำความเข้าใจ 3 ขั้นตอนสำคัญที่จะช่วยให้คุณเก็บเงิน ลงทุน และเกษียณเร็วได้อย่างมั่นคงในระยะยาว 1. เข้าใจการเงินส่วนบุคคล การเริ่มต้นที่ดีที่สุดคือการทำความเข้าใจสถานะทางการเงินของตัวเองอย่างถ่องแท้ เปรียบเสมือนการสำรวจเส้นทางก่อนออกเดินทาง หากไม่รู้ว่าตอนนี้อยู่ที่ไหน จะไปถึงจุดหมายได้อย่างไร จดบัญชีรายรับรายจ่าย ขั้นตอนแรกและสำคัญที่สุดคือการจดบันทึกรายรับและรายจ่ายทั้งหมดของคุณอย่างละเอียด ไม่ว่าจะเป็นรายได้จากงานประจำ รายได้เสริม หรือเงินปันผลต่างๆ รวมถึงค่าใช้จ่ายต่างๆ ในชีวิตประจำวัน เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน หรือค่าใช้จ่ายอื่นๆ การจดบันทึกจะช่วยให้คุณเห็นภาพรวมทางการเงินของตัวเอง วิเคราะห์รายรับและรายจ่าย เมื่อคุณมีข้อมูลรายรับรายจ่ายครบถ้วนแล้ว ขั้นตอนต่อไปคือการวิเคราะห์ข้อมูลเหล่านั้น เพื่อดูว่าเงินของคุณถูกใช้ออกไปในทางใดบ้าง รายจ่ายส่วนไหนที่ไม่จำเป็นและสามารถลดได้บ้าง และรายรับของคุณเพียงพอต่อการใช้จ่ายหรือไม่ การวิเคราะห์จะช่วยให้คุณเห็นจุดอ่อนทางการเงินและสามารถปรับปรุงพฤติกรรมการใช้จ่ายได้ ตั้งเป้าหมายทางการเงิน เมื่อคุณเข้าใจสถานะทางการเงินของตัวเองแล้ว ขั้นตอนต่อไปคือการตั้งเป้าหมายทางการเงิน เป้าหมายเหล่านี้จะเป็นตัวกำหนดทิศทางในการวางแผนการเงินของคุณ ไม่ว่าจะเป็นการเก็บเงินก้อนแรก การซื้อบ้าน การลงทุน หรือการเกษียณอายุ เป้าหมายที่ชัดเจนจะช่วยให้คุณมีแรงจูงใจในการออมและลงทุน 2. เลือกลงทุนอย่างชาญฉลาด…

-

วางแผนการเงินสำหรับมือใหม่: คู่มือฉบับง่าย ทำตามได้จริงใน 5 นาที

วางแผนการเงินสำหรับมือใหม่ คู่มือฉบับง่าย ทำตามได้จริงใน 5 นาที เคยรู้สึกไหมว่าคำว่า “การวางแผนการเงิน” ฟังดูยากและน่าปวดหัว? ไม่ต้องกังวลครับ! วันนี้เราจะมาคลี่คลายเรื่องนี้ให้ง่ายที่สุดเท่าที่จะทำได้ พร้อมคู่มือฉบับเข้าใจง่าย ทำตามได้จริงใน 5 นาที! เตรียมตัวให้พร้อม แล้วไปดูกันเลยว่าการวางแผนการเงินสำหรับมือใหม่นั้น ไม่ได้ยากอย่างที่คิด ทำไมต้องวางแผนการเงิน? ทำไมเราถึงต้องวางแผนการเงิน? หลายคนอาจมองข้ามเรื่องนี้ไป แต่รู้ไหมว่ามันคือทักษะสำคัญในการใช้ชีวิตเลยทีเดียว เวลาคืออาวุธสำคัญ สำหรับมือใหม่แล้ว “เวลา” คืออาวุธที่ทรงพลังที่สุด ลองนึกภาพตามนะครับ ยิ่งเราเริ่มวางแผนการเงินเร็วเท่าไหร่ เวลาจะช่วยให้เราสามารถรับมือกับความผันผวนของตลาดได้ดีขึ้น การเริ่มเร็วไม่ใช่แค่ได้เปรียบ แต่ยังเป็นวิธีลดความเสี่ยงที่ดีที่สุดอีกด้วย การเริ่มเร็วช่วยลดความเสี่ยง การวางแผนการเงินตั้งแต่เนิ่นๆ เปรียบเสมือนการสร้างเกราะป้องกันให้กับอนาคตของเรา ยิ่งเรามีเวลามากเท่าไหร่ โอกาสที่จะบรรลุเป้าหมายทางการเงินก็จะยิ่งสูงขึ้นเท่านั้น ตอนนี้เราอยู่ตรงไหน? ก่อนที่เราจะไปถึงเป้าหมาย เราต้องรู้ก่อนว่าตอนนี้เราอยู่ตรงไหนบนเส้นทางทางการเงินของเรา เหมือนกับการไปตรวจสุขภาพประจำปีเลยครับ จับชีพจรการเงิน ขั้นแรกคือการจับชีพจรการเงินของเรา ดูว่าเงินเข้าและเงินออกเป็นอย่างไรบ้าง บันทึกรายรับรายจ่ายทั้งหมดของเรา เพื่อให้เห็นภาพรวมของสถานะทางการเงิน ขึ้นตาชั่งดูสินทรัพย์และหนี้สิน ขั้นที่สองคือการขึ้นตาชั่งดูสินทรัพย์และหนี้สินของเรา สินทรัพย์คือสิ่งที่เราเป็นเจ้าของและสร้างรายได้ให้เรา เช่น เงินฝาก, หุ้น, อสังหาริมทรัพย์ ส่วนหนี้สินคือสิ่งที่เราเป็นหนี้และทำให้เราต้องเสียเงิน เช่น หนี้บัตรเครดิต, หนี้สินเชื่อ…

-

“วิกฤตต้มกบ” ภัยเงียบเศรษฐกิจ: 2 ขั้นตอนสู่ความมั่นคงทางการเงิน

“วิกฤตต้มกบ” ภัยเงียบทางเศรษฐกิจ | 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ในยุคที่เศรษฐกิจมีความผันผวนสูง การสร้างความมั่นคงทางการเงินจึงไม่ใช่เพียงทางเลือกอีกต่อไป แต่กลายเป็นสิ่งจำเป็นสำหรับทุกคน บทความนี้จะพาคุณไปเจาะลึกถึงกลยุทธ์และแนวทางปฏิบัติที่สามารถนำไปปรับใช้ได้จริง เพื่อรับมือกับความท้าทายทางการเงินที่กำลังเกิดขึ้น ทำความเข้าใจ “วิกฤตต้มกบ” เคยได้ยินคำว่า “วิกฤตต้มกบ” กันหรือไม่? ชื่ออาจจะฟังดูแปลก แต่เชื่อเถอะว่าหลายคนกำลังเผชิญกับสถานการณ์นี้โดยไม่รู้ตัว เปรียบเทียบง่ายๆ คือเหมือนกับกบที่อยู่ในหม้อน้ำซึ่งค่อยๆ ร้อนขึ้นทีละน้อย จนเมื่อรู้ตัวอีกทีก็สายเกินไปที่จะกระโดดหนี สถานการณ์ทางเศรษฐกิจก็เช่นเดียวกัน ไม่ได้เกิดวิกฤตแบบตูมเดียวเหมือนต้มยำกุ้ง แต่เป็นภาวะที่กำลังซื้อและเงินออมของเราถูกกัดกร่อนลงไปเรื่อยๆ โดยที่เราอาจไม่ทันสังเกต นี่คือภัยคุกคามที่แท้จริงที่เราต้องทำความเข้าใจ ภัยคุกคามทางการเงินที่มองไม่เห็น เงินเฟ้อ: อาชญากรเงียบ เงินเฟ้อเปรียบเสมือนอาชญากรเงียบที่คอยปล้นกำลังซื้อของเราไปทุกวัน ข้าวของแพงขึ้นเรื่อยๆ แต่รายได้อาจโตไม่ทัน ทำให้การเก็บเงินสดไว้เฉยๆ ใต้หมอนนั้นทำให้เราจนลงเรื่อยๆ ดอกเบี้ย: ภัยคุกคามจากหนี้สิน ดอกเบี้ยเป็นอีกหนึ่งภัยคุกคามที่ส่งผลกระทบอย่างมาก ตัวเลขน่าตกใจคือการกู้เงินเพียงล้านเดียวเพื่อซื้อบ้าน เมื่อผ่อนไปเรื่อยๆ จนครบ 30 ปี เงินที่ต้องจ่ายคืนอาจมากกว่า 2 ล้านบาท สถาบันการเงินมีเป้าหมายหลักคือการทำกำไรสูงสุดจากดอกเบี้ย ซึ่งสวนทางกับเป้าหมายของคนกู้ที่ต้องการปลดหนี้ให้เร็วที่สุด 2 ขั้นตอนสร้างความแข็งแกร่งทางการเงิน ขั้นตอนที่ 1: สร้างเกมรับทางการเงิน เริ่มต้นด้วยการสร้างเกมรับทางการเงินให้แข็งแกร่ง มี 3…

-

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงิน

“แก่ก่อนรวย” ปัญหาระดับชาติ? | คู่มือเอาตัวรอดทางการเงินในยุคเงินเฟ้อสูง เคยรู้สึกไหมว่าทำงานหนักแค่ไหนก็ยังไม่รวยสักที? ยิ่งในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ ปัญหา “แก่ก่อนรวย” ดูเหมือนจะเป็นความกังวลของใครหลายคน การวางแผนการเงินจึงเป็นสิ่งสำคัญอย่างยิ่งที่จะช่วยให้เราสามารถเอาตัวรอดในยุคที่เงินเฟ้อพุ่งสูงเช่นนี้ได้ บทความนี้จะพาคุณไปเจาะลึกถึงวิธีคิดที่ถูกต้อง สร้างเกราะป้องกันทางการเงิน สร้างความมั่งคั่ง และไปให้ถึงเป้าหมายสูงสุดของการวางแผนการเงิน นั่นคือ อิสรภาพทางการเงิน วิธีคิด (Mindset) ที่ถูกต้อง การเริ่มต้นที่ดีที่สุดคือการปรับเปลี่ยนวิธีคิดของเราเสียก่อน เพราะวิธีคิดที่ถูกต้องจะเป็นรากฐานสำคัญในการวางแผนการเงินให้ประสบความสำเร็จ มาทำความเข้าใจถึงความแตกต่างระหว่างสินทรัพย์และหนี้สิน รวมถึงกับดักทางอารมณ์ที่อาจทำให้การตัดสินใจทางการเงินของเราผิดพลาด ความแตกต่างระหว่างสินทรัพย์และหนี้สิน สิ่งแรกที่ต้องทำความเข้าใจคือความแตกต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์คืออะไรก็ตามที่ทำเงินเข้ากระเป๋าเรา ในขณะที่หนี้สินคืออะไรก็ตามที่ดึงเงินออกจากกระเป๋าเรา การทำความเข้าใจในเรื่องนี้จะช่วยให้เรามองเห็นทิศทางของเงินได้อย่างชัดเจน กับดักทางอารมณ์ในการตัดสินใจทางการเงิน ต่อให้เราวางแผนมาดีแค่ไหน ก็อาจพังได้ง่ายๆ ถ้าเราติดกับดักทางอารมณ์ เช่น อีโก้ ความใจร้อน หรือการวิ่งตามกระแส (FOMO) สิ่งเหล่านี้คือศัตรูตัวร้ายของการตัดสินใจทางการเงินที่ดี สร้างเกราะป้องกันทางการเงิน เมื่อเรามีวิธีคิดที่ถูกต้องแล้ว ขั้นตอนต่อไปคือการสร้างเกราะป้องกันทางการเงินให้แข็งแกร่ง เพื่อรับมือกับความไม่แน่นอนต่างๆ ที่อาจเกิดขึ้นในอนาคต จัดการหนี้เลว หนี้เลว (เช่น บัตรเครดิตและสินเชื่อส่วนบุคคล) คือศัตรูตัวฉกาจที่กัดกินความมั่งคั่งของเราอย่างรวดเร็ว ดอกเบี้ยที่สูงลิ่วทำให้เราต้องจ่ายเงินจำนวนมากเกินกว่าเงินต้นที่เรากู้มา ดังนั้น การจัดการหนี้เลวจึงเป็นสิ่งแรกที่ต้องทำ เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉินคือโล่ป้องกันชั้นดีที่จะช่วยให้เราผ่านพ้นสถานการณ์ฉุกเฉินต่างๆ ไปได้โดยไม่กระทบต่อแผนการเงินของเรา ควรมีเงินสำรองฉุกเฉินอย่างน้อย…

-

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | การงง การเงิน

สร้าง “พีระมิดทางการเงิน” ด้วย 4 ขั้นตอนง่ายๆ | เปลี่ยนเงินเก็บเป็นความมั่งคั่ง การวางแผนการเงินอาจฟังดูเป็นเรื่องไกลตัวสำหรับใครหลายคน แต่จริงๆ แล้วมีหลักการง่ายๆ ที่ซ่อนพลังมหาศาลอยู่ นั่นคือ “พีระมิดทางการเงิน” ซึ่งเป็นเหมือนพิมพ์เขียวที่จะช่วยให้คุณสร้างความมั่นคงทางการเงินและไปสู่ความมั่งคั่งในระยะยาว วันนี้เราจะมาค่อยๆ ก่อร่างสร้างพีระมิดนี้ไปด้วยกันทีละชั้น เพื่อให้คุณสามารถเปลี่ยนเงินเก็บของคุณให้งอกเงยและมีชีวิตหลังเกษียณที่สุขสบาย ทำไมต้องวางแผนการเงิน? คำถามที่หลายคนอาจมองข้าม แต่เป็นคำถามที่สำคัญมากสำหรับคนทำงานในยุคปัจจุบัน เรามีเวลาทำงานหาเงินเพียงประมาณ 40 ปีเท่านั้น แต่ต้องใช้ชีวิตต่อไปอีก 60 ปี หรืออาจจะมากกว่านั้น นี่คือเหตุผลสำคัญว่าทำไมการวางแผนการเงินจึงไม่ใช่ทางเลือกอีกต่อไป แต่มันคือสิ่งจำเป็นถ้าไม่อยากให้ชีวิตในบั้นปลายต้องลำบาก ไทม์ไลน์ชีวิตทางการเงิน ลองพิจารณาไทม์ไลน์ชีวิตทางการเงินของคุณดูสิครับ โดยทั่วไปแล้วเราจะเริ่มทำงานและมีรายได้ในช่วงอายุ 20 ปี และทำงานหาเงินไปเรื่อยๆ จนถึงประมาณ 60 ปี ซึ่งรวมแล้วก็คือ 40 ปีแห่งการสร้างรายได้ หลังจากอายุ 60 ปีไปแล้วจะเป็นช่วงเวลาของการใช้จ่ายเป็นส่วนใหญ่ ซึ่งอาจจะยาวนานไปอีก 20 ปีหรือมากกว่านั้น เห็นภาพความท้าทายหรือยังครับ ช่วงเวลาหาเงินมันสั้นกว่าช่วงเวลาใช้เงินมาก นี่แหละคือสมการที่เราต้องแก้ให้ได้ สร้างรากฐานให้มั่นคง ส่วนที่สำคัญที่สุดของสิ่งก่อสร้างทุกชนิดก็คือรากฐาน ถ้าฐานไม่แน่น ทุกอย่างที่สร้างขึ้นไปก็พร้อมจะพังลงมาได้เสมอ ในโลกการเงิน…

-

สามเหลี่ยมการเงิน: วางแผนชีวิตมั่นคง เริ่มต้นง่ายๆ 3 ขั้นตอน

สามเหลี่ยมการเงิน: วางแผนชีวิตอย่างมั่นคง เริ่มต้นง่ายๆ แค่ 3 ขั้นตอน การวางแผนการเงินเป็นสิ่งสำคัญที่หลายคนมองข้าม แต่รู้หรือไม่ว่าการมีแผนการเงินที่ดีจะช่วยให้คุณใช้ชีวิตได้อย่างมั่นคงในระยะยาว? “สามเหลี่ยมการเงิน” คือแนวคิดที่จะช่วยให้คุณวางแผนชีวิตได้อย่างมีประสิทธิภาพ โดยเริ่มต้นง่ายๆ เพียง 3 ขั้นตอน บทความนี้จะพาคุณไปทำความรู้จักกับสามเหลี่ยมการเงินอย่างละเอียด พร้อมแนะนำวิธีการวางแผนในแต่ละขั้นตอน เพื่อให้คุณสามารถสร้างรากฐานทางการเงินที่แข็งแกร่งและส่งมอบมรดกให้คนที่คุณรักได้อย่างคุ้มค่า สร้างรากฐานทางการเงินที่มั่นคง ก่อนที่คุณจะเริ่มวางแผนการเงินในระยะยาว สิ่งสำคัญที่สุดคือการสร้างรากฐานที่มั่นคงเสียก่อน เปรียบเสมือนการสร้างบ้าน ถ้าฐานรากไม่แข็งแรง บ้านก็อาจพังลงมาได้ง่ายๆ รากฐานทางการเงินที่มั่นคงประกอบด้วย 2 ส่วนหลักๆ ได้แก่ เงินสำรองฉุกเฉิน และแผนประกันเพื่อคุ้มครองความเสี่ยง เงินสำรองฉุกเฉิน 3-6 เดือน เงินสำรองฉุกเฉินคือเงินที่คุณเก็บไว้เพื่อใช้ในยามจำเป็น เช่น เมื่อคุณตกงาน เจ็บป่วย หรือมีค่าใช้จ่ายที่ไม่คาดฝันเกิดขึ้น การมีเงินสำรองฉุกเฉินจะช่วยให้คุณรับมือกับสถานการณ์เหล่านี้ได้อย่างไม่ลำบาก โดยทั่วไป ควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน เช่น ถ้าคุณมีค่าใช้จ่ายเดือนละ 20,000 บาท คุณควรมีเงินสำรองฉุกเฉินอย่างน้อย 60,000 – 120,000 บาท คุณสามารถเก็บเงินสำรองฉุกเฉินไว้ในบัญชีออมทรัพย์ หรือกองทุนรวมตลาดเงิน ซึ่งมีความคล่องตัวสูงและมีความเสี่ยงต่ำ วางแผนประกันเพื่อคุ้มครอง…

-

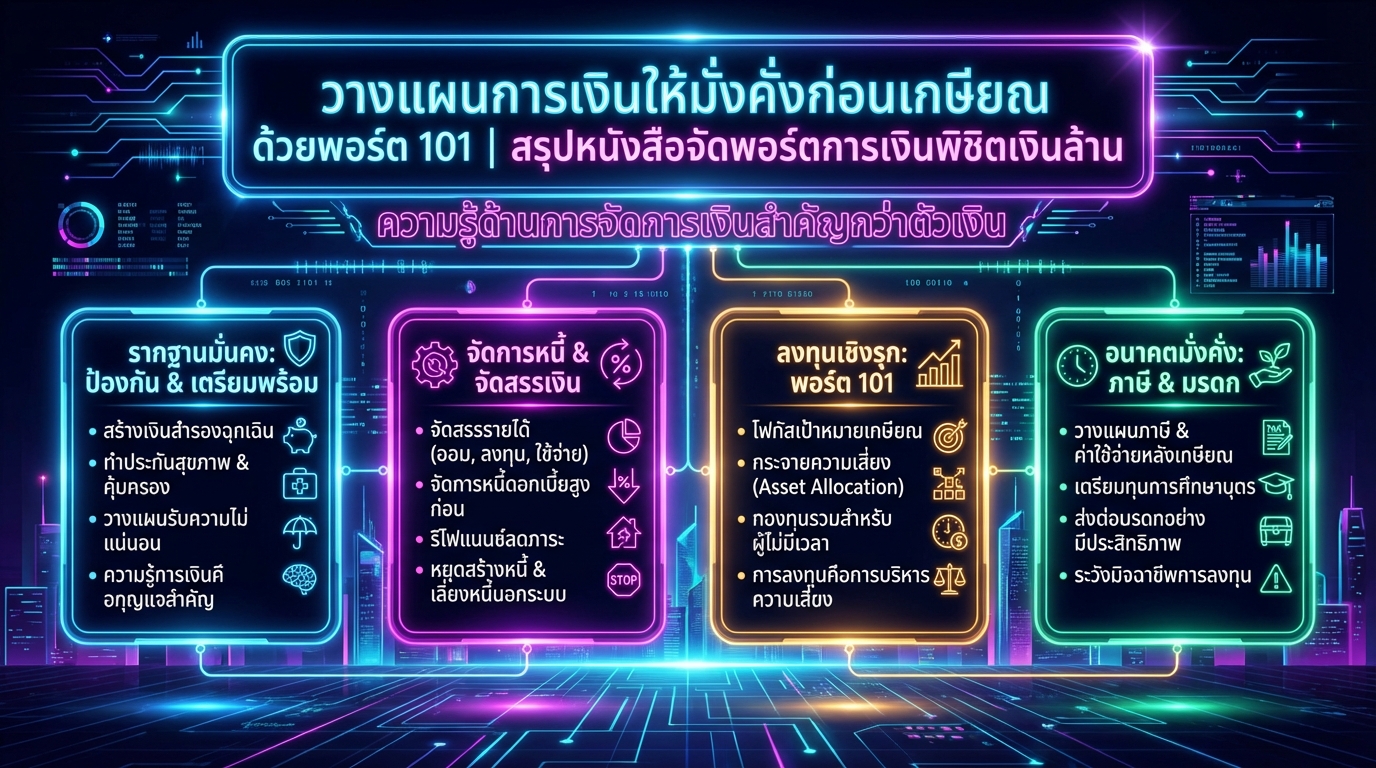

วางแผนการเงินเกษียณด้วยพอร์ต 101: สรุปหนังสือพิชิตเงินล้าน

วางแผนการเงินให้มั่งคั่งก่อนเกษียณ ด้วยพอร์ต 101 | สรุปหนังสือจัดพอร์ตการเงินพิชิตเงินล้าน การวางแผนการเงินเป็นสิ่งสำคัญที่ไม่ควรมองข้าม โดยเฉพาะอย่างยิ่งหากคุณต้องการเกษียณอย่างมีความสุขและมีอิสระทางการเงิน หนังสือ “จัดพอร์ตการเงินพิชิตเงินล้าน” นำเสนอแนวทางที่เข้าใจง่าย พร้อมกรณีศึกษาจริง เพื่อให้คุณสามารถเริ่มต้นวางแผนการเงินได้อย่างมีประสิทธิภาพ บทความนี้จะสรุปเนื้อหาสำคัญจากหนังสือเล่มนี้ พร้อมแนะนำวิธีการวางแผนการเงินให้มั่งคั่งก่อนเกษียณอย่างละเอียด ความสำคัญของการวางแผนการเงิน ความรู้ด้านการจัดการเงินมีความสำคัญมากกว่าตัวเงินเอง การวางแผนการเงินไม่ใช่เรื่องยาก เพียงแค่มีความรู้ความเข้าใจและเริ่มต้นลงมือทำอย่างจริงจัง การวางแผนการเงินเชิงรุกหมายถึงการเริ่มต้นวางแผนตั้งแต่วันนี้ ไม่ใช่รอให้ใกล้ถึงเป้าหมายแล้วค่อยวางแผน ความไม่แน่นอน ชีวิตมีความไม่แน่นอนเสมอ เราไม่สามารถคาดการณ์อนาคตได้อย่างแม่นยำ การวางแผนการเงินจึงต้องคำนึงถึงความไม่แน่นอนที่อาจเกิดขึ้น เช่น การเจ็บป่วย อุบัติเหตุ หรือเหตุการณ์ไม่คาดฝันอื่น ๆ จัดการความไม่แน่นอนและค่าใช้จ่าย การจัดการความไม่แน่นอนและค่าใช้จ่ายเป็นสิ่งสำคัญในการวางแผนการเงิน ประกันสุขภาพ การซื้อประกันสุขภาพเป็นเครื่องมือสำคัญในการจัดการความเสี่ยงด้านสุขภาพ ช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้น เงินเฟ้อ เงินเฟ้อเป็นปัจจัยที่ส่งผลกระทบต่อค่าครองชีพในระยะยาว ทำให้ค่าใช้จ่ายต่างๆ สูงขึ้น การวางแผนการเงินจึงต้องคำนึงถึงผลกระทบจากเงินเฟ้อ ค่าใช้จ่ายหลังเกษียณ ค่าใช้จ่ายหลังเกษียณเป็นสิ่งที่หลีกเลี่ยงไม่ได้ การวางแผนค่าใช้จ่ายหลังเกษียณอย่างรอบคอบจะช่วยให้คุณมีคุณภาพชีวิตที่ดีหลังเกษียณ การจัดสรรรายได้และการจัดการหนี้ การจัดสรรรายได้และการจัดการหนี้เป็นพื้นฐานสำคัญของการวางแผนการเงิน การจัดสรรรายได้ การจัดสรรรายได้ (ออม ลงทุน ใช้จ่าย) เป็นการแบ่งเงินออกเป็นส่วน ๆ เพื่อตอบสนองความต้องการที่แตกต่างกัน เช่น การออมเพื่อเป้าหมายระยะยาว การลงทุนเพื่อสร้างผลตอบแทน…

-

“พิชิตเงินล้าน” สรุปบทเรียนสำคัญที่คนส่วนใหญ่พลาด | แผนการเงินฉบับทำเอง

“พิชิตเงินล้าน” สรุปบทเรียนสำคัญที่คนส่วนใหญ่พลาด | แผนการเงินฉบับทำเอง เคยรู้สึกไหมว่าทำไมเราหาเงินมาได้เยอะแยะ แต่ความมั่นคงทางการเงินกลับยังคลุมเครือ? บทความนี้จะพาคุณไปเจาะลึกบทเรียนสำคัญจากหนังสือ “พิชิตเงินล้าน” เพื่อไขความลับว่าทำไมความรู้ทางการเงินถึงสำคัญกว่าตัวเงินในบัญชีของคุณ! เตรียมตัวให้พร้อมสำหรับการเดินทางสู่การวางแผนการเงินฉบับทำเอง ที่จะเปลี่ยนอนาคตทางการเงินของคุณไปตลอดกาล อนาคตที่ไม่แน่นอนกับการวางแผนการเงิน การวางแผนการเงินในยุคปัจจุบันไม่ใช่แค่ทางเลือก แต่เป็นสิ่งจำเป็น! ลองจินตนาการว่าถ้าพรุ่งนี้รายได้ทั้งหมดของคุณหยุดชะงัก จะเกิดอะไรขึ้น? การวางแผนการเงินจะช่วยให้คุณควบคุมอนาคตทางการเงินของคุณได้ ทำไมการวางแผนการเงินจึงจำเป็น อนาคตที่ไม่แน่นอนเป็นสิ่งที่หลีกเลี่ยงไม่ได้ ไม่ว่าจะเป็นเรื่องของเศรษฐกิจ สุขภาพ หรือเหตุการณ์ไม่คาดฝันต่างๆ การวางแผนการเงินจึงเป็นเครื่องมือสำคัญที่จะช่วยให้คุณรับมือกับความไม่แน่นอนเหล่านี้ได้อย่างมีประสิทธิภาพ ดอกเบี้ยต่ำกับการออมเงินแบบเดิม ในอดีต การฝากเงินในธนาคารอาจให้ผลตอบแทนที่สูง แต่ในยุคปัจจุบัน ดอกเบี้ยที่ต่ำทำให้การออมเงินแบบเดิมๆ อาจไม่เพียงพอที่จะทำให้เงินของคุณเติบโตได้ทันกับเงินเฟ้อ พายุทางการเงินที่ถาโถม เรากำลังเผชิญกับความท้าทายทางการเงินมากมาย ทั้งเงินเฟ้อที่สูงขึ้น อายุขัยที่ยืนยาวขึ้น และค่าใช้จ่ายด้านสุขภาพที่เพิ่มขึ้น สิ่งเหล่านี้ทำให้แผนการเงินแบบเดิมๆ ไม่สามารถรับมือกับสถานการณ์ปัจจุบันได้ พอร์ตเพื่อชีวิต: แนวคิดหลักในการจัดการเงิน แนวคิด “พอร์ตเพื่อชีวิต” คือหัวใจสำคัญที่จะช่วยให้คุณมองภาพรวมทางการเงินได้อย่างครอบคลุม พอร์ตเพื่อชีวิตคืออะไร พอร์ตเพื่อชีวิตคือการมองทุกมิติทางการเงิน ทั้งรายรับ รายจ่าย หนี้สิน การออม และการลงทุน เป็นภาพรวมเดียวกัน เปรียบเสมือนคุณเป็น CEO ที่บริหารจัดการบริษัทที่ชื่อว่า “ชีวิต” ของคุณเอง พอร์ตเพื่อชีวิต…